Wolters Kluwer, L'occasion de la décennie ? L'intégration de l'IA ou la désintégration du business modèle ?

Analyse DeepDive: Wolters Kluwer N.V. (WKL)

Secteur : Logiciels Professionnels & Services d'Information

Date d'analyse : 12 février 2026

Cours actuel : 60,34 € | PER TTM : 12x

1. Historique : De l'Édition papier à l'Expert AI

Fondée il y a plus de 180 ans, Wolters Kluwer a opéré l'une des transformations numériques les plus réussies d'Europe. Sous le règne de Nancy McKinstry (2003-2026), le groupe est passé d'un modèle d'édition papier (livres juridiques et médicaux) à un modèle SaaS (Software as a Service) pur. Aujourd'hui, WKL ne vend plus de l'information, mais des décisions certifiées. La société entre en 2026 dans sa troisième phase : celle de l'Expert Solutions at Scale, où l'IA générative est intégrée nativement dans chaque flux de travail professionnel avant le tampon final humain.

2. Business Model :

A. Type de Revenus

WKL génère son chiffre d'affaires (3,05 Md€ au S1 2025) via un modèle de souscription robuste :

Revenus Récurrents (84%) : Croissance organique de 7%. C'est le cœur de la valeur.

Revenus Non-Récurrents (16%) : En baisse de 4% (signe de ralentissement transactionnel surtout pour l’ESG).

Solutions Expertes (59% du total) : Logiciels à haute valeur ajoutée, moteur de la marge.

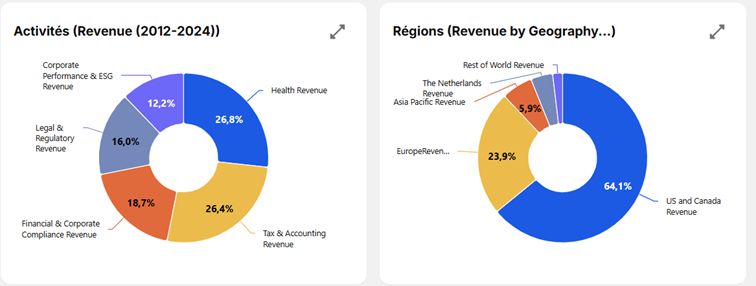

B. Présentation des Segments (Données 2025/2026)

Health (Santé) : Produit phare UpToDate. Leader mondial de l'aide à la décision clinique. C'est le segment le plus technologique, mais sous pression budgétaire aux USA (loi OBBBA, one big beautiful Bill).

Modèle de revenus ; abonnement annuel des hôpitaux, 95% de rétention client YoY, les outils sont intégrés au protocole de soin, fort switching cost.Tax & Accounting (Fiscalité) : Logiciels CCH Axcess (Cloud). Segment très stable, porté par la complexité fiscale croissante.

modèle de revenus : basé sur le volume, comissionsFinancial & Corporate Compliance (FCC) : Segment le plus cyclique. Souffre actuellement de la baisse des transactions et de la suspension de la loi CTA aux USA.

modèle de revenus : à l’achat non récurrentLegal & Regulatory : En pleine mutation IA avec l'acquisition de Libra Technology (nov. 2025).

Modèle de revenus : basé sur le volume, comissionsCorporate Performance & ESG : La pépite de croissance (+15% attendu). Produit phare CCH Tagetik. Bénéficie de l'obligation européenne CSRD et la recherche d’efficience US, le terme ESG est d’ailleurs remplacé « Environment, Health and security» depuis l’ère Trump et « Coporate Performance » pour ne pas subir la foudre anti-woke

modèle de revenus : licence par abonnement annuel 100% récurrent

C. M&A et Culture

M&A Récents : Acquisition de StandardFusion (janvier 2026) pour renforcer la GRC (Gouvernance, Risque, Conformité) et de Libra pour l'IA juridique.

Culture : Expert-in-the-loop : modèle hybride humain IA avec validation pour la certification. WKL privilégie la précision certifiée sur la vitesse. La culture est celle de la rigueur académique appliquée au logiciel.

le management n’investit que s’il est sûr de la rentabilité, que ce soit en capex ou en acquisition. Celle-ci peut être ralenti à cause de la précaution historique du groupe.

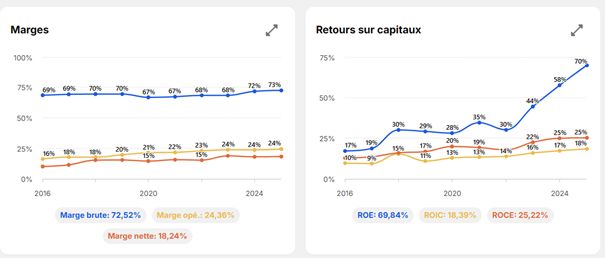

La rentabilité est en constante amélioration :

3. Nouveau Management & Allocation du Capital

A. Stacey Caywood (CEO dès le 28 fév. 2026)

Succédant à Nancy McKinstry, Stacey Caywood est une experte opérationnelle (ex-CEO segment Health, +30 ans d’entreprise). Sa philosophie :

Verticalisation IA : Utiliser les données propriétaires de WKL pour entraîner des modèles fermés, évitant ainsi les "hallucinations" des IA généralistes.

Nouvelle équipe : Nomination de Tejas Shah (ex-McKinsey, expert IA) comme Chief Strategy & Innovation Officer pour accélérer la transition de l'IA.

B. Politique Financière

Allocation du Capital : Priorité aux réinvestissements en R&D (11% du CA) et au M&A sélectif.

Rendement Actionnaire : Dividende en croissance constante (payout ratio de ~40%).

Buybacks : Programme massif de 1,2 Md€ anticipé pour 2026. À 62,34 €, le rachat d'actions est l'investissement le plus rentable pour la société (Earnings Yield de ~8%).

soit un total de 80% de retour de valeur vers l’actionnaire.

Say-Do Ratio : Excellent (estimé à 9.5/10). Le management atteint ou dépasse systématiquement ses guidances depuis plus d’une décennie.

4. Analyse Moats : (par ordre d’importance)

A.Propriété de la Donnée de Vérité (Données Propriétaires & Expertise)

C'est le moat le plus puissant, car il est incopiable, même par une IA généraliste.

Pourquoi : WKL possède des décennies de jurisprudence, de protocoles médicaux et de doctrines fiscales annotées par des experts. Une IA comme ChatGPT peut deviner une loi mais avec 5% de risque d’hallucination, mais UpToDate ou CCH fournissent la réponse certifiée sur laquelle un professionnel engage sa responsabilité.

Impact : C'est ce qui protège WKL de la commoditisation IA. Sans accès au corpus de données de WKL, les concurrents IA ont des hallucinations, rendant l'outil WKL indispensable pour la sécurité juridique et vitale. Un client ne peut pas de permettre d’avoir 5% ou même 2% d’hallucination dans la santé, le droit ou la finance.

B. Coûts de Changement Élevés (Friction & Intégration)

Une fois que WKL est installé, il devient le système d'exploitation du professionnel.

Pourquoi : Les logiciels comme CCH Axcess (comptabilité) ou TeamMate (audit) sont intégrés dans les flux de travail quotidiens. Changer de fournisseur signifie réformer tous les processus internes, former à nouveau le personnel et risquer des pertes de données historiques.

Impact : Cela se traduit par un taux de rétention des revenus récurrents extrêmement élevé (souvent >95%). Le client est captif non par contrainte, mais par efficacité opérationnelle.

C. Nature Non-Discrétionnaire

WKL vend des solutions que ses clients doivent acheter, peu importe l'économie.

Pourquoi : Déclarer ses impôts, auditer ses comptes ou se conformer à la nouvelle directive ESG (CSRD) n'est pas une option pour une multinationale. WKL vend une assurance contre les amendes et les procès.

Impact : Ce moat garantit la résilience pendant les récessions. Contrairement à un logiciel de marketing, le budget Compliance est le dernier à être coupé.

D. Effet d'Échelle et Barrières à l'Entrée

Le coût d'entrée sur les marchés de WKL est colossal.

Pourquoi : Pour concurrencer WKL dans la santé, il faudrait embaucher des milliers de médecins pour valider chaque donnée. Pour le faire dans la fiscalité mondiale, il faudrait des experts dans 180 pays. WKL a déjà fait cet investissement sur 180 ans.

Impact : Cela décourage les nouveaux entrants (startups) qui ne peuvent pas atteindre la "masse critique" d'expertise nécessaire pour être crédibles auprès des grands comptes.

E. Marque et Réputation (Confiance)

Dans les secteurs à haut risque, personne ne veut être celui qui a choisi la solution la moins chère si un problème survient, personne ne veut affronter ses responsabilités, WKL est une assurance tout risque.

Pourquoi : La marque est synonyme de précision absolue. C'est un actif immatériel puissant dans la vente B2B complexe, et qui tend à se complexifier d'avantage.

Impact : Cela permet à WKL de pratiquer des prix Premium (Pricing Power) par rapport à des acteurs locaux ou moins établis.

5. Analyse SWOT

FORCES | FAIBLESSES |

84% de revenus récurrents (visibilité totale). | Marges EBITDA (28%) inférieures à Thomson Reuters (40%). Levier assez important (2.5x l'ebitda) |

Moat imbattable sur les données certifiées (Santé/Droit). | Croissance organique globale (5-6%) modérée. |

ROIC élevé de 18,5% et en hausse. | Image de marque perçue comme "lente/européenne". |

OPPORTUNITÉS | MENACES |

Loi OBBBA : La complexité fiscale US booste la branche Tax. | IA Générative : Risque de commoditisation de la recherche simple, risque de baisse de marge, moins de certification par siège car besoin de moins de personnel chez les clients. |

ESG/CSRD : Marché vierge pour CCH Tagetik. | Coupes Medicaid US : Menace sur les budgets hôpitaux. |

Re-rating : Convergence du multiple de valorisation vers celui RELX/TRI. | Risque de change (USD/EUR) pesant sur les résultats. |

6. Analyse Concurrentielle & Valorisation

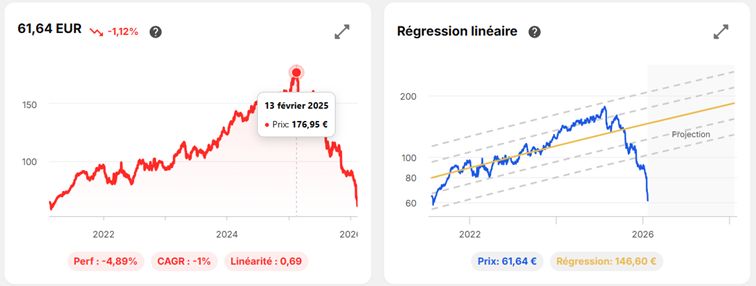

Le GAP de valorisation est l'élément central de ma thèse d'investissement, à 12 de PER, on est proche du deep Value. Le titre a perdu +60% en 1 an : le marché price une entreprise qui stagne.

Thomson Reuters (TRI) : Se paie 27x ses bénéfices. Meilleures marges de 40% et son marketing AI-First. Fast mover sur les Agents IA, le spin off de 2019 a fait explosé les marges à la hausse.

RELX : Se paie 19,4x. considéré comme plus stable grâce à son monopole sur les revues scientifiques et l’édition d’articles validés par les pairs.

Wolters Kluwer (WKL) : Se paie 12x (à 60,34 €).

Pourquoi cette décote ? Le marché punit WKL pour ses marges plus faibles et son exposition à la santé US (peur de l'effet OBBBA), la peur de l’IA et le retard perçu de WKL et bien sûr le changement de CEO même si le prochain fait partie de la boutique depuis 30 ans. Cependant, WKL possède les mêmes actifs stratégiques que ses pairs. Une amélioration de seulement 2 points de marge sous l'ère Caywood pourrait déclencher un re-rating massif vers 18-20x.

par ailleurs le ROIC comme les marges sont en constantes augmentation. Ce qui traduit un vrai pricing power de l’entreprise.

7. Conclusion & Stratégie personnelle

Synthèse Chiffrée

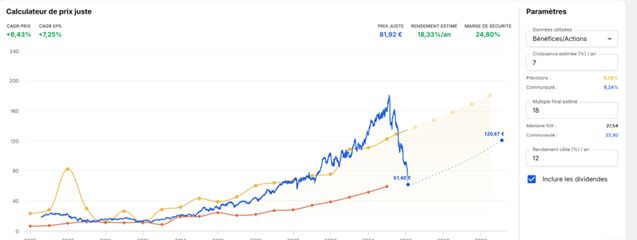

Objectif de Cours (60 mois) : 120,00 € (basé sur un PER cible très conservateur de 18x vs historique de 22, croissance organique de 7% des cashflow).

Potentiel de hausse du cours : +41%.

Rendement Total (Div + Buyback) : 7-8%.

Zone d'Entrée

La zone actuelle [60 € - 65 €] est une anomalie historique provoquée par la panique Anthropic de début février 2026, le titre était cependant trop cher avant dans les 35x le PER. Le titre est survendu aujourd’hui.

Verdict final : Wolters Kluwer est une Aristocrate de l'IA et des SaaS soldée au prix d'une valeur cyclique. On achète ici la résilience d'un modèle SaaS leader mondial avec un filet de sécurité apporté par les rachats d'actions massifs.

Concernant la peur de l’IA je pense qu’elle est survendue, le risque principal vient du fait que la plupart des revenus récurrents sont payés par siège pour les segments tax et droit ce qui signifie que si l’IA permet au client d’avoir moins de collaborateur, les revenus baisseront, la société devra ainsi changer de structure et passer à des revenus par commissions

Prochain catalyseur : Publication des résultats annuels, annonce officiel du CEO et annonce du programme de buyback le 26 février 2026. J’attends une accélération du programme le groupe étant connu pour faire des rachats réguliers mais intelligents. Une bonne nouvelle pourrait inverser le momentum.

la société RealX a annoncé ses résultats hier et ils étaient meilleurs que prévus, ce qui m’a donné l’idée de cette analyse poussée, WKL me semble le meilleur ratio bénéfice risque avec une menace IA très fabile comparée à la plupart des SaaS car ses ventes concernent des éléments obligatoires pour ses clients et non discrétionnaires.

Pour l’analyse des revenus full Year de 2025, et la guidance 2026, je serai particulièrement vigilant sur la hausse des revenus récurrents, les abonnements des hôpitaux sur le segment health, l’avancée de l’intégration IA dans les logiciels et estimation de la rentabilité.

j’ai personnellement pris position sur 40 actions, soit 3% de mon PF stockpicking, je compte renforcer après le call si tout me paraît bien que le momentum revient, si forte baisse je renforcerai aussi.

Merci de m’avoir lu.

Antoine ClariFinance.