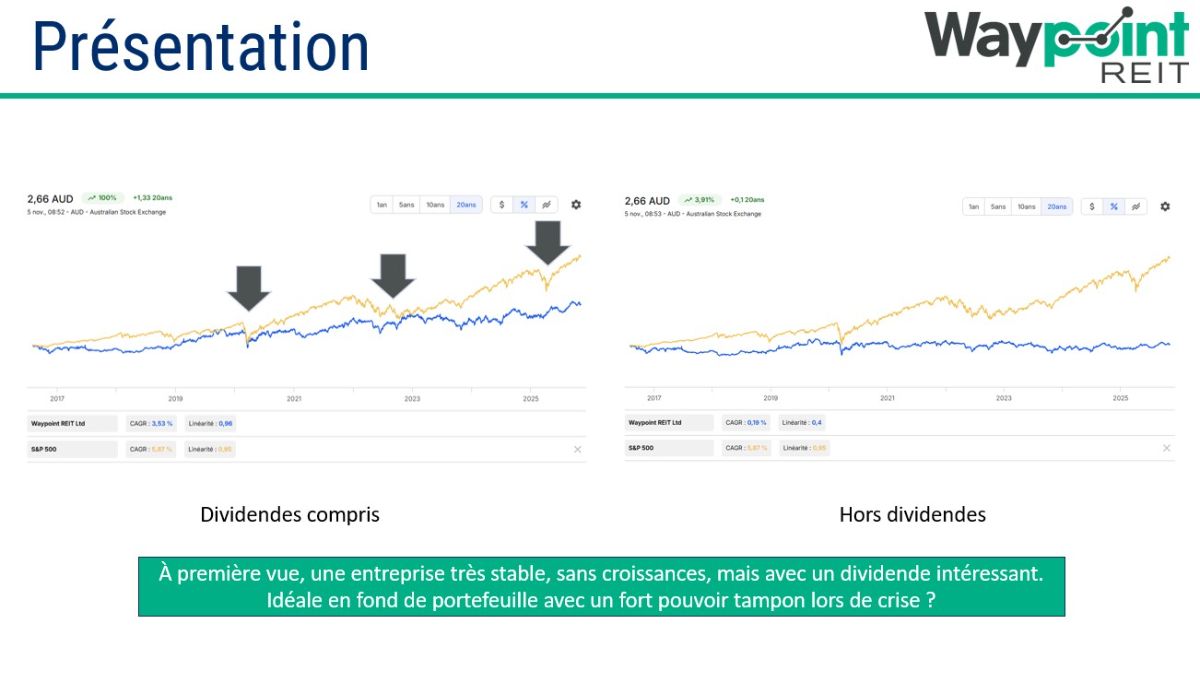

Waypoint REIT : 6% de rendement sécurisés, le secret caché derrière les stations-service australiennes !

Dans un marché immobilier bousculé par la hausse des taux et l’incertitude économique, rares sont les entreprises capables d’offrir un rendement stable sans exposer leurs investisseurs à une volatilité excessive. Waypoint REIT, propriétaire de près de 470 stations-service à travers l’Australie, fait partie de ces exceptions : avec près de 6 % de rendement sécurisé, la foncière affiche une solidité que peu de REITs peuvent revendiquer aujourd’hui.

Mais derrière cette apparente simplicité – posséder des terrains stratégiquement placés et les louer à long terme à Viva Energy – se cache un modèle résilient, bâti sur des baux “triple net” ultra-prévisibles et une discipline financière exemplaire. Et surtout, Waypoint ne s’endort pas sur son portefeuille : alors que la mobilité évolue et que la demande en carburant se transforme, la société prépare silencieusement l’avenir.

Bornes de recharge électrique, commerces de proximité renforcés, redéveloppement de sites urbains premium : Waypoint REIT est déjà en train de convertir ses emplacements clés en véritables hubs de mobilité et de services, capables de prospérer dans un monde moins dépendant du pétrole.

Alors comment cette foncière, souvent ignorée des radars, parvient-elle à conjuguer rendement, sécurité et adaptation stratégique ? Découvrons ce qui se cache réellement derrière les stations-service australiennes de Waypoint REIT.

1. Un modèle immobilier d’une simplicité redoutable

Waypoint REIT ne vend pas de carburant.

Waypoint REIT ne gère pas de stations-service.

Waypoint REIT ne prend même pas de risque opérationnel majeur.

Elle possède les murs. Et elle les loue.

Mais pas n’importe quels murs.

Depuis 2016, la société a constitué un portefeuille de sites “fuel & convenience” premium, situés essentiellement dans :

les grandes métropoles australiennes,

les axes routiers stratégiques,

les zones commerciales à fort trafic.

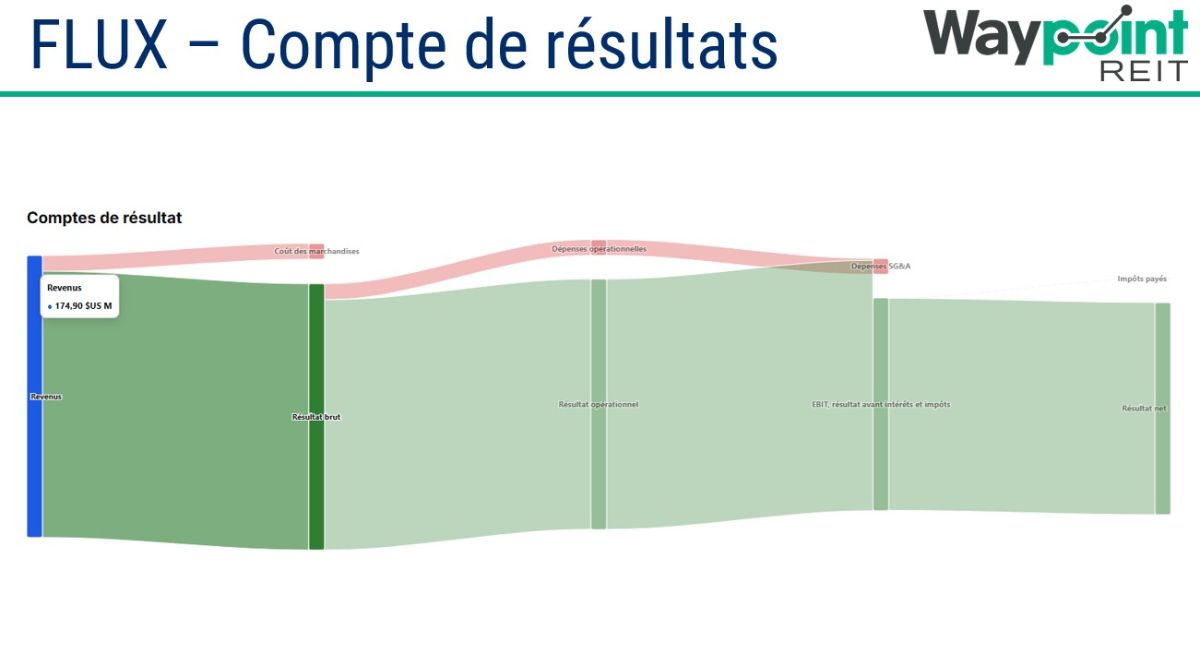

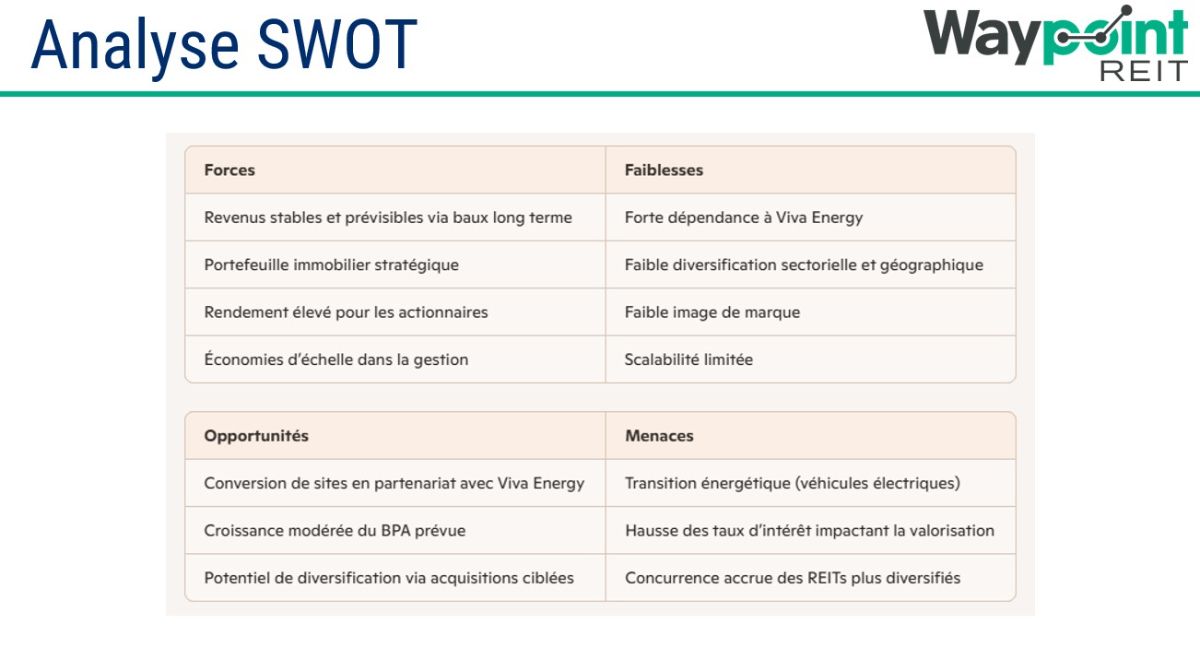

La quasi-totalité des sites est exploitée par Viva Energy, qui loue ces propriétés via des baux triple net à long terme, indexés et très sécurisés.

Autrement dit : le locataire paye presque tout, y compris taxes, entretien et dépenses d’exploitation.

👉 Pour un investisseur, cela signifie des revenus prévisibles, réguliers et très peu volatils, même lorsque le marché immobilier tremble.

2. Un portefeuille robuste, diversifié géographiquement, mais pas n’importe comment

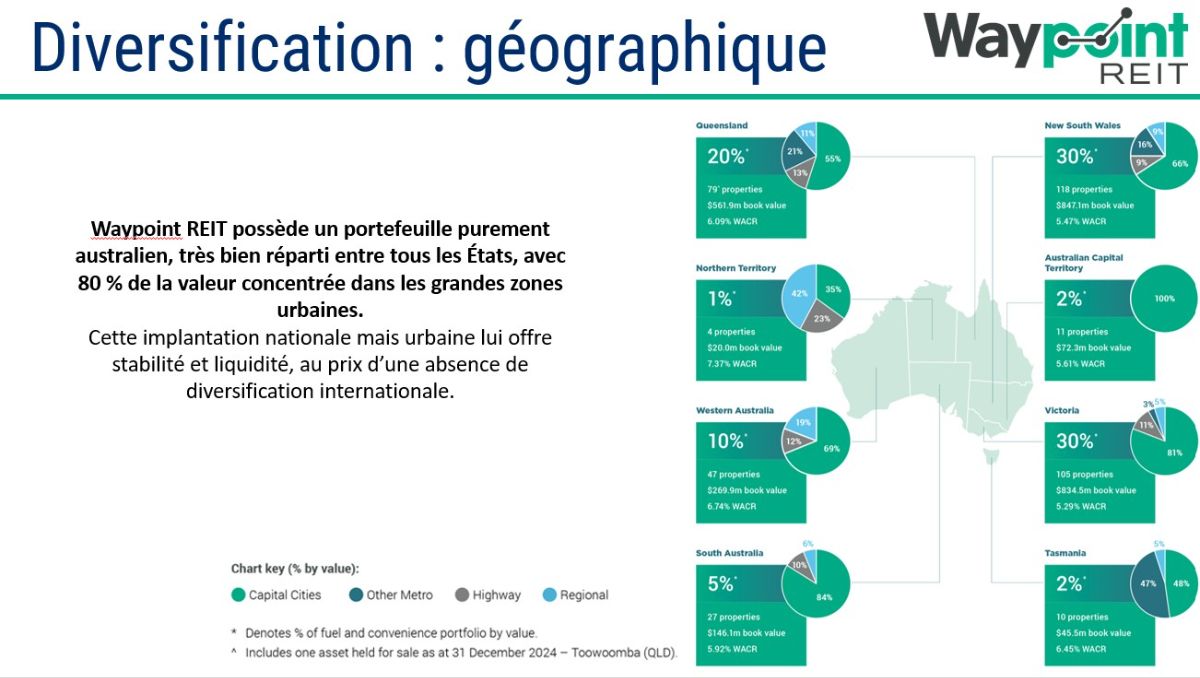

Contrairement à ce que l’on pourrait penser, Waypoint REIT n’est pas dépendante d’un seul État australien, mais répartit ses actifs sur l’ensemble du pays :

Victoria (~26 %)

New South Wales (~22 %)

Queensland (~17 %)

Western Australia (~12 %)

Le reste se répartit entre SA, TAS, ACT et NT.

Mieux encore : près de 80 % du portefeuille se situe dans des zones urbaines ou métropolitaines à forte valeur foncière.

Cette implantation offre trois avantages majeurs :

Une valeur résiduelle élevée (les terrains urbains ne perdent rarement en valeur).

Une liquidité naturelle, si la société venait à céder des actifs.

Un potentiel de reconversion supérieur à la moyenne du secteur.

Waypoint détient les bonnes parcelles, aux bons endroits.

3. La force silencieuse : des baux en béton armé

Ce qui rend Waypoint REIT réellement unique, ce ne sont pas ses stations-service.

Ce sont ses baux.

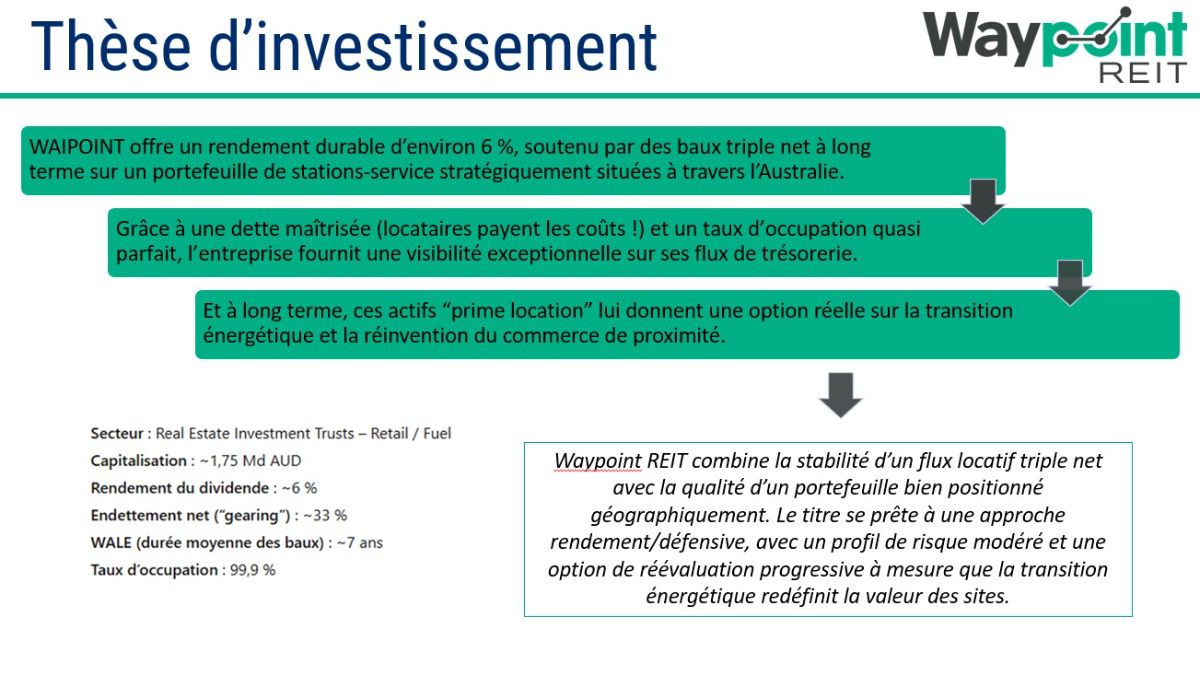

L’entreprise affiche un WALE d’environ 7 ans, et dans le modèle triple net :

les charges d’exploitation sont assumées par les locataires,

les loyers sont généralement indexés (~2–3 % par an),

la vacance est virtuellement inexistante (~99,9 % d’occupation).

Si l’on ajoute à cela un locataire principal solide (Viva Energy), le résultat est un profil de flux de trésorerie extrêmement régulier, idéal pour un investisseur en quête de rendement.

C’est ce qui permet à Waypoint de distribuer un dividende parmi les plus stables du marché australien.

4. Une structure financière prudente — et efficace

Dans l’environnement actuel, la gestion du bilan est aussi importante que la qualité des actifs.

Waypoint REIT affiche un gearing autour de 32–33 %, dans le bas de sa fourchette cible.

Sa dette est :

largement hedgée (~90 %),

répartie sur des maturités moyennes de ~4 ans,

financée à des conditions encore attractives comparées aux taux actuels.

La société a même profité de 2022–2024 pour vendre des actifs non-core à prime, allégeant son endettement dans un contexte de taux élevés.

À l’heure où de nombreuses foncières souffrent, Waypoint apparaît disciplinée, prudente et stable.

5. Stations-service aujourd’hui… hubs de mobilité demain

Voilà le point le plus important — et probablement le moins compris des investisseurs.

Beaucoup pensent encore que Waypoint REIT serait menacée par la transition énergétique, la baisse future de la consommation de carburant ou l’électrification du parc automobile.

En réalité, Waypoint fait partie des gagnants potentiels de cette transition.

Pourquoi ?

Parce que l’entreprise détient :

des terrains urbains premium,

parfaitement situés,

avec une grande flexibilité d’usage,

et déjà connectés aux flux de mobilité.

Waypoint ne vend pas du carburant :

👉 elle vend du foncier stratégique.

Ce foncier peut accueillir demain :

des bornes de recharge électrique,

des commerces de proximité étendus,

des points logistiques urbains,

des QSR (restaurants rapides),

des hubs de mobilité (EV, hydrogène, etc.).

Dans ses derniers rapports, la direction le dit explicitement :

Le portefeuille est activement repositionné pour la mobilité du futur.

Waypoint a commencé par la spécialisation “fuel”.

Elle évolue vers la spécialisation “mobility & convenience retail”.

Ce mouvement pourrait s’avérer très rentable sur la décennie à venir.

6. Les risques : importants, mais bien encadrés

Aucun investisseur sérieux ne doit ignorer les risques :

Dépendance locative

Viva Energy représente la majorité des loyers.

Un risque… mais sur un bailleur solide, stratégique, à long terme.

Secteur carburant en transition

Vrai.

Mais le risque porte sur le business du locataire, pas sur le foncier.

Et la valeur foncière pourrait même augmenter avec la transition.

Sensibilité aux taux d’intérêt

Comme tous les REITs.

Mais Waypoint a une dette couverte et raisonnable.

En bref : risque modéré, mais clairement identifié et géré.

7. Verdict : un REIT défensif avec une option sur l’avenir

Waypoint REIT n’est pas un REIT de croissance explosive.

Ce n’est pas non plus un pari spéculatif sur la mobilité du futur.

C’est une machine à rendement, construite sur :

des baux solides,

des sites premium,

un endettement mesuré,

une stratégie cohérente face à la transition énergétique.

Mais avec en prime :

👉 une option gratuite sur l’évolution du monde de la mobilité.

Pour un investisseur à la recherche :

de stabilité,

de visibilité,

de rendement,

avec un soupçon de potentiel long terme,

Waypoint REIT est l’une des valeurs australiennes les plus intéressantes à surveiller.