Watts Water : Du laiton au logiciel.

1. L’entreprise

Watts Water est un fabricant de composants critiques de sécurité hydraulique (valves de sécurité, régulateurs, systèmes de filtration) qui assurent la sécurité et la potabilité de l'eau.

Place dans la chaîne : Un intermédiaire indispensable entre les réseaux publics et l'utilisateur final.

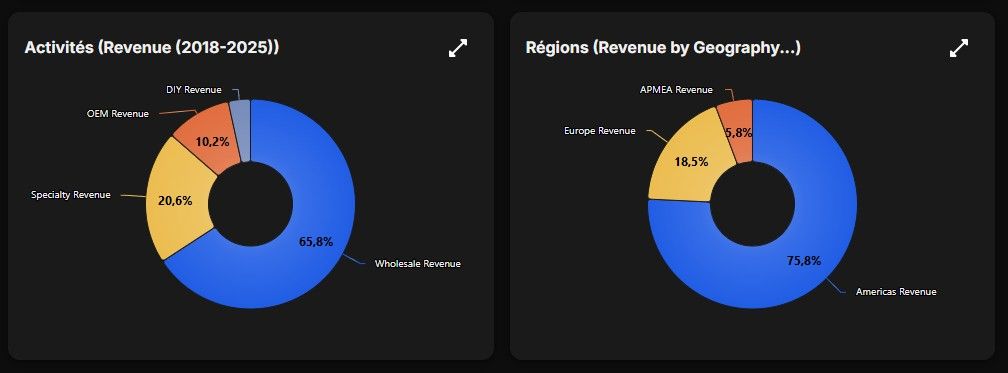

Modèle : +60 % des revenus proviennent de la réparation/remplacement. C’est un business de flux récurrent, pas seulement de projets de construction.

2. Le moteur économique & Moat Trend

Avantage : Un mélange de barrières réglementaires (certifications strictes) et de coûts de changement psychologiques. Un plombier ne risquera pas sa responsabilité décennale pour économiser 10 % sur une valve générique (réputation).

Moat Trend : En renforcement. Watts bascule d'un catalogue de composants mécaniques vers des systèmes "Smart & Connected". En ajoutant une couche logicielle de détection de fuites et de gestion thermique, elle verrouille ses clients et crée un nouvel actif intangible : la donnée du bâtiment.

3. Le cycle économique et opérationnel

Indicateurs avancés : L'âge moyen du parc immobilier (besoin de remplacement) et les indices de construction commerciale (projets à 12-18 mois).

Latence : Environ 6 à 9 mois entre la reprise des mises en chantier et l'encaissement (Watts intervient à la fin du gros œuvre).

Position : Fin de phase de digestion post-inflation. Les volumes se stabilisent, mais la valeur par unité vendue augmente grâce au mix produit.

5. Qualité financière & Allocation du Capital

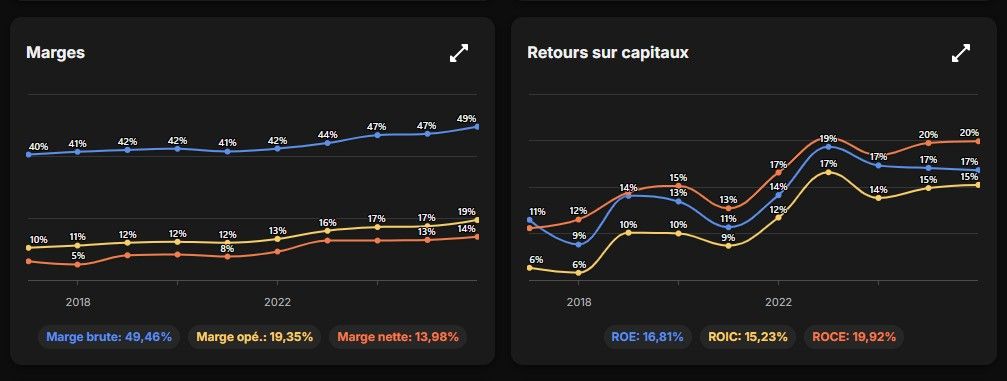

Métriques : Marge opérationnelle proche de 20 %, ROIC solide à 18-20 %.

Allocation : Le management est discipliné. Il utilise le FCF pour des acquisitions stratégiques (ex: Bradley Corp) qui étendent la part de marché dans le secteur commercial à forte marge. Le ROIC marginal reste élevé car Watts achète des entreprises avec des synergies de distribution immédiates.

6. Risques & Scénario "Pre-Mortem"

2029 : L'action a chuté de 50 %. Que s'est-il passé ? Une récession sévère a stoppé la rénovation commerciale, mais surtout, une faille de cybersécurité majeure sur leurs valves connectées a entraîné des rappels massifs. Parallèlement, des concurrents chinois ont obtenu les certifications UL/ASME, cassant le pricing power sur les produits standards.

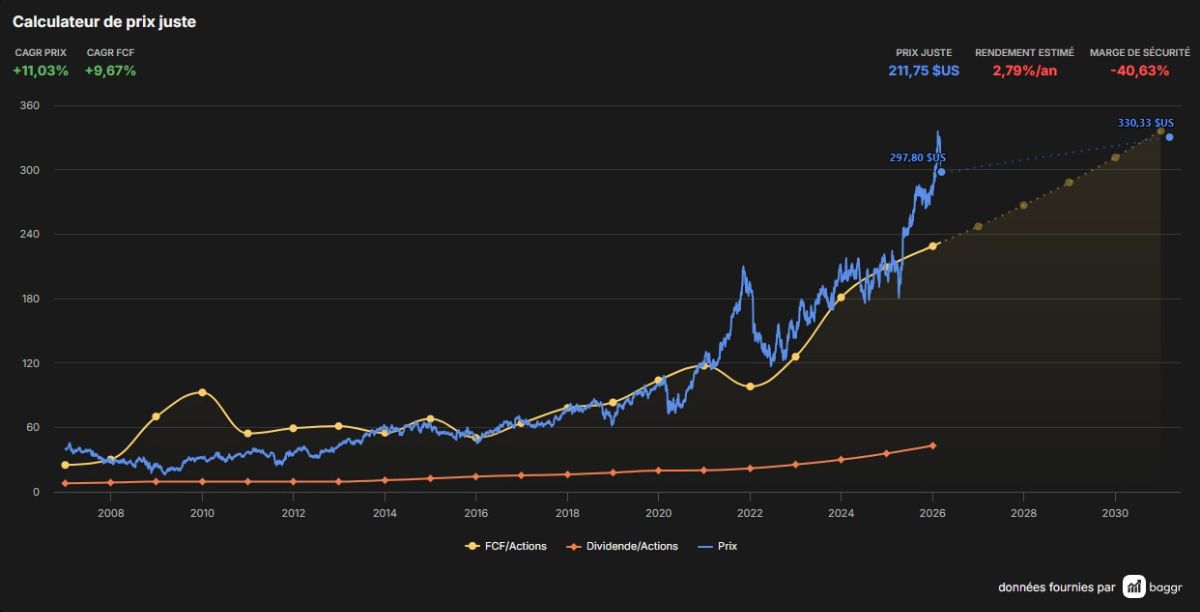

7. Valorisation & Attentes du Marché

Multiples : PER ~27x, EV/EBIT ~20x. C’est historiquement cher (moyenne 10 ans à 22x).

Inversion : Le cours actuel anticipe une croissance des bénéfices de 10-12 % par an sur 5 ans. Le marché paie pour la résilience du cash-flow.

8. Thèse d’investissement

Si le durcissement des normes de consommation d'eau et d'efficacité énergétique se poursuit → alors le mix produit de Watts basculera vers le "Smart" à haute marge → ce qui devrait entraîner une expansion des multiples et une croissance des bénéfices supérieure au PIB, même en cas de marché immobilier atone.

9. L’indicateur qui tranchera

La croissance organique du segment "Data & Electronics" : Si ce segment croît deux fois plus vite que le reste du groupe, la mutation technologique est réelle et justifie la prime de valorisation.

10. Conclusion

Watts est un actif "anti-fragile" : plus les normes sont complexes, plus elle gagne. Le profil est asymétrique car la récurrence du remplacement protège le titre à la baisse, tandis que l'IoT offre une option gratuite sur la hausse des marges.

Si l’action continue son retracement, que les ratios se détendent, j’initierai un premier achat. J’estime qu’à partir de 260$ le dossier commence à être viable.

Ce qui me ferait changer d'avis : Si les marges commencent à s'effriter malgré la hausse des prix, cela signifierait que le produit devient une commodité et que le "Moat" réglementaire ne suffit plus.