VICI Properties le leader mondial du foncier expérientiel, un business modèle implacable ?

1 : Histoire

VICI Properties n'est pas une REIT traditionnelle née d'une lente accumulation d'actifs comme Realty Income. Sa naissance due à une restructuration financière. En 2017, la société a été créée suite au spin-off des actifs immobiliers de Caesars Entertainment après une faillite (incapacité de rembourser certains crédits).

Depuis son IPO en 2018, VICI est passé d'un propriétaire d'actifs mono-opérateur (uniquement Caesars) à l'un des plus grands propriétaires immobiliers au monde. Le tournant historique a été l'acquisition de MGM Growth Properties en 2022 pour 17,2 milliards de dollars, faisant de VICI le leader incontesté du Las Vegas Strip et propulsant son entrée dans le S&P 500 en un temps record. (Ticker Nyse : VICI)

2 : Business Modèle et Génération de Revenus

VICI opère sous un modèle de Triple Net Lease (NNN) appliqué à l'immobilier expérientiel.

Structure Triple Net : Contrairement aux bailleurs classiques, VICI ne paie quasiment aucune dépense opérationnelle. Le locataire assume 100 % des taxes foncières, de l'assurance et de la maintenance (CapEx).

Mission Critical Assets : Les casinos sont des actifs indispensables. Un opérateur comme MGM ou Caesars ne peut pas simplement déménager son casino à travers la rue ; la licence de jeu est attachée au bâtiment. Cela donne à VICI un pouvoir de négociation immense. En d’autres termes, Caesaers préfèrera faire faillite à nouveau que de rater son loyer ce qui lui ferai perdre sa licence. MGM et Caesar ont un Master lease donc aucun défaut autorisé sur un bâtiment sinon expropriation

Contrats Long Terme : Les baux initiaux durent 30 ans avec des options d'extension allant jusqu'à 50 ou 70 ans. La durée moyenne des baux actuels est de 40 ans.

Rent Escalators : Les contrats incluent des clauses d'indexation à l'inflation (souvent liées au CPI ou fixes à 2 %) assurant une croissance interne prévisible

Coût du capital (WACC) : le taux moyen est de 4.47% et la duration moyenne de 6.2 ans, 99% de la dette est à taux fixe. le TRI (taux de rendement interne) des actifs est en moyenne de 9.5% en incluant la hausse liée à l'inflation sur l'année. ce qui fait un spread de quasiment 5% soit un des plus élevés dans les Reits.

Ventilation par locataire: (100% d'occupation)

Locataire / Opérateur

Revenus Contractuels 2025 (M$)

% du total

Caesars Entertainment (Master Leases + Harrah's)

1 225,1 $

36,4 %

MGM Resorts (Master Lease + Grand/Mandalay)

1 091,0 $

32,4 %

The Venetian Resort (Apollo Global)

300,9 $

8,9 %

Hard Rock (Mirage + Cincinnati)

141,4 $

4,2 %

PENN Entertainment

80,3 $

2,4 %

JACK Entertainment

72,1 $

2,1 %

Century Casinos

61,9 $

1,8 %

Autres & Prêts (Bowlero, Chelsea Piers, etc.)

392,5 $

11,8 %

3 : Management et Alignement (Skin in the Game)

Le management, dirigé par le CEO Edward Pitoniak, est reconnu pour sa rigueur d'allocation et sa transparence. Il la dirige depuis le début 2017, il dirigeait avan InnVest Reit, dans les hotels au Canada. le CFO David Kieske vient de banque d'affaires, ancien DG de Wells Fargo Securities, il a réussi a faire obtenir la note d'investment grade à VICI.

Skin in the Game : L'alignement est fort. Le management détient des parts significatives (plus de 70 millions de dollars en valeur agrégée pour les principaux dirigeants). La structure de rémunération est fortement pondérée vers la performance de l'AFFO et du Total Shareholder Return (TSR).

Say-Do Ratio : 100% Ce ratio mesure la capacité du management à réaliser ce qu'il annonce. Chez VICI, ce ratio est excellent. Depuis 2018, la société a systématiquement atteint ou dépassé ses guidances annuelles d'AFFO, prouvant une maîtrise totale de sa structure de coût et de son pipeline d'acquisitions.

4 : Allocation du Capital

L'allocation est guidée par le Spread entre le coût marginal du capital et le rendement des investissements.

Acquisitions de 2025 : 2,1 milliards de dollars engagés à un Initial Yield de 8,9 %. soit mieux que 2024 (8.1% de yield)

Diversification Stratégique : VICI sort du pur jeu pour investir dans des secteurs connexes (Loisirs) : Bowlero (bowling), Chelsea Piers (sport), et One Beverly Hills (luxe).

Equity Forward : VICI utilise intelligemment les contrats de vente d'actions différés pour lever des fonds lorsque le cours est haut, puis les débloquer au moment précis où ils doivent payer une acquisition, évitant ainsi la dilution inutile. Afin de respecter un levier sein (5* les affos), la dillution est très classique dans les reits (comme les scpi à capital variable) afin d'investir et de créer de la valeur sur le long terme pour l'actionnaire.

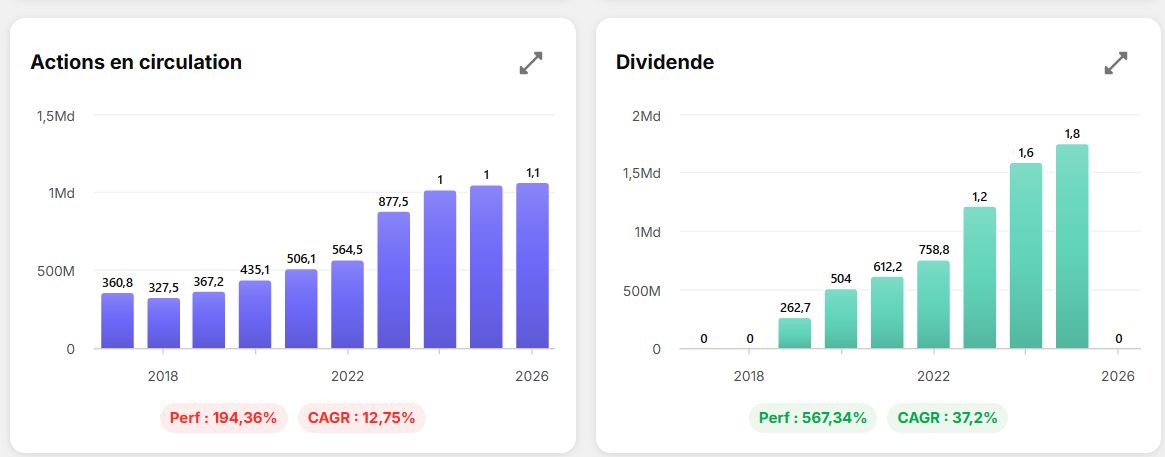

Le dividende a été constamment augmenté depuis l'IPO:Dividendes et Payout ratio: le dividende a été augmenté de 7%/ an et le payout ratio est très conservateur pour une Reits (70% des AFFOS contre une moyenne à 80% dans le secteur), les reits doivent reverser au moins 90% des revenus imposables (bénéfices) pour ne pas payer d'impôts fédéral, Vici comme la plupart des reits reversent 100% des revenus imposables.

5 : Guidance et Catalyseurs de Croissance

Sur la base du rapport du Q4 2025 :

Guidance 2026 : AFFO par action attendu entre 2,42 $et 2,45$. soit une croissance très conservatrice de 2.3%

Catalyseurs Immédiats :

Clôture de l'acquisition des 7 casinos de Golden Entertainment (1,16 Md$).

Activation des escalateurs de loyers liés à l'inflation.

Poursuite de la diversification hors Las Vegas et hors USA (projets de développement et prêts mezzanine).

6 : Analyse SWOT

Strengths | Weaknesses |

100 % de taux d'occupation | Forte concentration géographique (Las Vegas) et aux casinos. |

Marges EBITDA record (plus de 90 %) | Dépendance aux deux locataires principaux (MGM/CZR) |

Bilan Investment Grade (5.0x leverage) | Croissance organique limitée par nature (modèle NNN) |

Opportunities | Threats |

Expansion internationale (Royaume-Uni, Canada) | Volatilité des taux d'intérêt impactant le coût de la dette sur le long terme. (taux élevés pendant longtemps) |

Consolidation du marché du loisir non-gaming | Évolution de la régulation des jeux en ligne |

Acquisition de foncier additionnel sur le Strip | Risque de dégradation du crédit des locataires |

7 : Moats et Avantages Concurrentiels

VICI possède des barrières à l'entrée que peu de REITs peuvent égaler :

Regulatory Moat : Le secteur du jeu est l'un des plus régulés au monde. Obtenir les autorisations pour construire un nouveau méga-casino prend des décennies.

Replacement Cost : Le coût de remplacement d'un actif comme le Venetian ou le Caesars Palace est aujourd'hui prohibitif. VICI possède des actifs irremplaçables.

Cost of Capital Advantage : Grâce à sa taille et sa note de crédit (BBB- pour S&P et Fitch, Baa3 pour Moody's soit de l'investement grade), VICI emprunte moins cher que ses petits concurrents, lui permettant de gagner les enchères sur les meilleurs actifs tout en restant profitable.

Soit un Narrow Moat très stable.

8 : Matrice de Risque (Impact / Probabilité sur 5 ans)

Risque | Probabilité | Impact Opérationnel | Score (P*I) |

Concentration des Locataires | Moyenne | Très Élevé | 16/25 |

Taux d'Intérêt Élevés | Élevée | Moyen | 12/25 |

Régulation du Jeu | Faible | Élevé | 8/25 |

Risque de Crédit (Défaut) | Très Faible | Maximal | 5/25 |

Cyber-attaque sur les locataires | Moyenne | Faible | 4/25 |

Obsolescence des actifs | Très Faible | Moyen | 2/25 |

Soit un score de risque rapporté à 31.3%, l'idée de ce tableau est de matérialisé les risques et leur impact opérationnel et sur le cours de l'action, afin de pondérer le CAGR escompté.

9 : Conclusion et Valorisation Juste

la valorisation de VICI doit s'appuyer sur le multiple de l'AFFO et la comparaison avec la NAV (Net Asset Value).

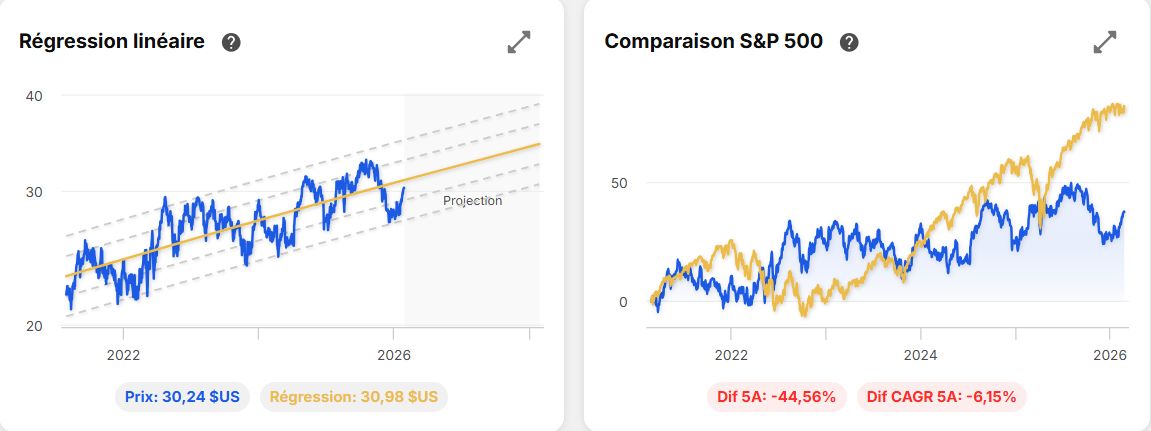

Situation Actuelle : VICI se négocie historiquement entre 12x et 16x ses revenus AFFO.

Valorisation Juste : Sur la base de la guidance 2026 donné hier de 2,43 $ (médiane), un multiple de 15x semble conservateur mais juste compte tenu de la qualité du bilan (5.0x de levier) et de la visibilité des flux. (en général les Reits sont plutôt vers 5.5 ou 6 de levier)

Objectif de cours : Environ 36,50 $ par action soit une décôte actuelle d'environ 20% en scénario positif, le scénario conservateur donnerait la faire value vers les 30$ par action.

Rapport à la NAV : Contrairement à beaucoup de REITs de bureaux qui se négocient avec une forte décote, VICI mérite une prime sur NAV d'environ 10 %. Parce que le marché valorise la plateforme d'acquisition et la capacité du management à générer du spread au-delà de la simple valeur intrinsèque des actifs.

Calcul rapide: Market cap: 32 Md (cours de bourse à 29$) Dette nette: 16 Md. Valeur brute des actifs: 52.7Md (inclus les plus value latente des Assets) soit une valeur NAV de 36.7 Md ce qui donne une décôte comptable immédiate de 15% sans tenir compte des flux futurs.Décote: le titre est actuellement décôtée par rapport à sa moyenne mobile comme le secteur général des REITS par rapport au reste du sp500.

Ma théorie et thèse d'investissement:

l'entreprise est dans mon portefeuille stock picking pour environ 10%, c'est un pari value défensif, fait pour tenir en cas de problème sur la tech ou sur les financières. j'ai un PRU à 28$ pour 320 actions, soit 12* les AFFOs, je commencerai à réduire si la ligne va au delà de 16* les AFFOs et j'espère une hausse du multiple, sinon les dividendes feront la majorité de la rentabilité. (Yield actuel 6%) soit un rendement espéré de 10% sur 5 ans avec l'appréciation du cours.

la hausse espérée est largement au dessus du risque escompté (31%).

Je n'ai pas spécialement peur de la baisse de vitesse des casinos physique comme VICI détient des baux très longs, elle a le temps de voir venir et d'investir ailleurs, ce qu'elle fait massivement, ses locataires ne peuvent pas raté un loyer sinon ils perdent leur licence de jeu.

la guidance de 2026 étant très conservatrice il est possible que le titre corrige cette année, ce qui donnerai de bonnes portes d'entrée vers les 27$ ou moins.

merci de m'avoir lu,

Antoine.