United Health, l'opportunité...?

Analyse de: United Health, l'opportunité...?

UnitedHealth a chuté d’environ 60 % depuis le plus haut et je pense que nous sommes maintenant dans la zone "deep value", soit une sous-évaluation profonde des fondamentaux. La croissance, les benefices, la faible dette, tout indique que United Health a une qualité élevé. alors pourqui United Health, reste sous pression?

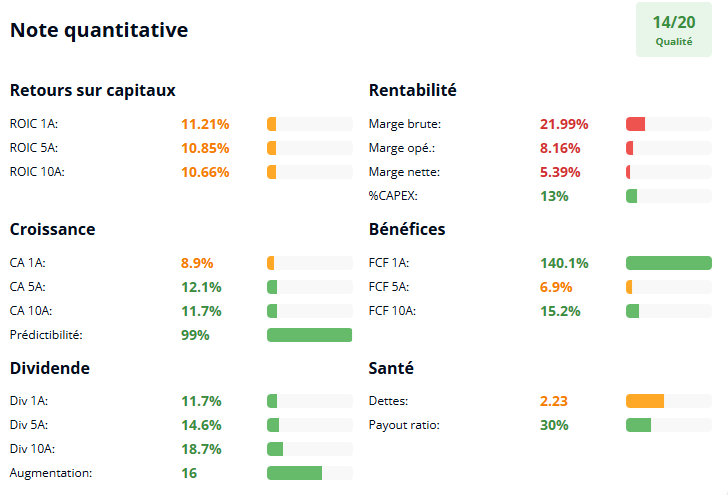

les Fondamentaux, (source IQ-invest)

UnitedhealthGroup reste l'une des plus grandes entreprises de soins de santé au monde (USA). ses segments principaux sont :

UnitedHealthcare : qui fournit des assurances santé, couvrant une large gamme de services de santé pour les particuliers, les entreprises, les gouvernements et les retraités.

Optum : qui offre des services et des technologies de soins de santé (OptumHealth : Services et gestion des soins, OptumInsight : Solutions analytiques et conseil OptumRx : Gestion des pharmaceutiques).

Hier encore, on parlait dans la presse de changements dans l’équipe de direction, John Rex, directeur financier depuis 2016 et chez UnitedHealth depuis 2012, a été écarté de son poste pour devenir simple conseiller. Une rétrogradation... Ce remaniement intervient alors que l’entreprise est toujours visée par une enquête du Département de la Justice (DOJ). L’affaire concerne des erreurs – voire des fraudes – liées à la facturation. UnitedHealth affirme coopérer pleinement avec les autorités, mais le risque juridique est bien réel.

Selon les scénarios, cela pourrait aller d’une amende de plusieurs milliards (1 à 5 milliards selon Grok) à, dans le pire des cas, une ordonnance de démantèlement. Un scénario extrême, mais qui rappelle qu' aux USA, les géants peuvent tomber quand il se retrouve dans le viseur de l’État fédéral lorsqu’ils franchissent certaines lignes...

Mais ce n' est pas le seul soucis: lors de ses résultats du deuxième trimestre, UNH a publié des prévisions bien en deçà des attentes, les marges ont été quasiment divisées par deux. Et pourtant, le chiffre d’affaires continue de croître : +10 milliards de dollars sur un trimestre, pour atteindre 110 milliards. Autrement dit, UnitedHealth vend plus, facture plus, mais gagne moins...

Alors Pourquoi ? Principalement à cause d’un bond spectaculaire du Medical Care Ratio (+430 points de base en un an), indicateur clé des coûts de soins par rapport aux primes encaissées.

Ce phénomène ne touche pas uniquement UnitedHealth : Oscar, Centene, Elevance… tout le secteur encaisse le choc d’une utilisation médicale plus intense que prévu (urgences, médicaments spécialisés, etc…). ils semblent que les assureurs avaient sous-estimé l’évolution des besoins médicaux et doivent maintenant réagir. la bonne nouvelle est que ce deuxieme probleme est reversible "facilement", car c est le coeur de métier de l' assurance...

Les leviers sont classiques :

Hausse des primes (renégociation avec les régulateurs pour 2026)

Réduction des avantages (franchises plus élevées, couvertures limitées)

Audits renforcés et réseaux de soins plus restreints

Sortie de certains programmes publics non rentables

Autrement dit, l’objectif est clair : restaurer les marges. Et la direction y croit, comme en témoignent les achats massifs d’actions par les dirigeants (insiders). UnitedHealth reste un mastodonte. En 2025, la seule branche assurance vise 340 milliards de revenus. Optum, de son côté, devrait générer entre 12 et 13 milliards de résultats opérationnels. Au total, l’entreprise table sur 22 milliards de profits, soit environ 16 $ de bénéfice ajusté par action.

Certes, l’image du secteur reste ternie : refus de soins, opacité des remboursements, colère des assurés… Et des tensions politiques sont à prévoir lorsque les primes vont augmenter et que les avantages vont diminuer. UnitedHealth, traverse une phase de "reset". Et si elle parvient à rééquilibrer ses plans, l’entreprise pourrait redevenir une machine à cash redoutable, avec un rendement attractif pour les investisseurs patients:

Scénario conservateur : marges faibles mais stables → rendement de 6 à 7 % via dividendes et rachats + une croissance modérée de 3 à 5 % → rendement total attendu de 10 à 12 %.

Scénario optimiste : normalisation des marges à moyen terme → rendement de 12 à 14 %, voire davantage si la croissance organique s’accélère.

Calcul de valeur pour 15$ de BPA, croissance de 11% par an, multiple de 19 -> 240$ de valeur juste avec 20% de marge de sécurité.

UnitedHealth Group possède toujours plusieurs avantages concurrentiels significatifs :

comptetivité prix bas: Avec des dizaines de millions d'assurés et une présence internationale, UnitedHealth peut négocier des tarifs avec les fournisseurs de soins pour les offrir à des prix attractifs à ses assurés.

Effet réseau : Plus UnitedHealth recrute d'assurés, plus elle renforce son réseau de soins et sa capacité a negcier les tarif de ses fournisseurs. L' entreprise augmente aussi le volume de ses données cliniques, ce qui permet d améliorer ses services de conseils et de gestions de sa branche optum. Les analyses de données et l'automatisation grâce à OptumInsight renforcent ce cercle vertueux.

Le cout du changement pour le client : les données des assurés sont ultilisée pour optimisé le parcours de soin, creant une valeur historique que le client perdrait en partant vers la concurrence

Comme toute entreprise dans le domaine de la santé, UnitedHealth Group fait face à des risques spécifiques qui peuvent affecter la rentabilité de ses activités d'assurance : La Réglementations gouvernementales, les pressions politiques, Les changements dans les politiques de santé (comme des réformes de Medicare ou Medicaid, ou des modifications dans l'Affordable Care Act).

Mais Plusieurs catalyseurs soutiennent le potentiel de croissance future de UnitedHealth :

Vieillissement de la population : Avec l'augmentation du nombre de personnes âgées aux États-Unis, les segments Medicare et Medicaid devraient croître.

Croissance d'Optum : Le segment Optum continue de croître rapidement, en particulier avec la demande accrue pour des solutions de gestion des soins et des services analytiques dans le domaine de la santé. Les marges plus élevées et la demande croissante pour l'efficacité des soins donnent à Optum un potentiel de croissance substantiel.

Développement international : Bien que l'activité soit principalement concentrée aux États-Unis, UnitedHealth a des opportunités d'expansion sur les marchés internationaux, notamment en Amérique latine et en Asie, où la demande en soins de santé est en augmentation.

Technologie et données : Avec l'essor des technologies de santé (télémédecine, intelligence artificielle dans les diagnostics, gestion des données), UnitedHealth, via Optum, est bien placée pour capitaliser sur ces tendances.

En résumé, UnitedHealth Group reste un acteur majeur et solidement diversifié du secteur de la santé USA, avec des avantages concurrentiels durables liés à sa taille, son intégration verticale et son avance technologique. Si le risque réglementaire s’est accru avec l’enquête du Département de la Justice sur des pratiques de facturation contestées — pouvant aboutir à des amendes importantes —, la puissance financière du groupe, lui offre une capacité d’absorption confortable, sans remettre en cause sa trajectoire de croissance à long terme.