une valeur de plateforme rentable, cash-backed et mal pricée par rapport à ses concurrents

eToro me paraît sous-valorisée à la capitalisation actuelle (~2,5 Md$) au regard d’un profil désormais rentable, cash-flow positif, fortement adossé au cash et moins dépendant du crypto qu’en 2024 avec un ratio PE bien inférieur a ses principaux concurrents. La thèse repose sur cinq piliers : (i) amélioration visible du mix de revenus, (ii) décote extrême par funded account, (iii) cash corporate représentant plus de 40 % de la market cap, (iv) roadmap produit qui renforce la monétisation, et (v) possibilité d’un rerating partiel du multiple vers les pairs de meilleure qualité. |

Thèse d’investissement

• eToro n’est plus seulement un proxy crypto : les cryptoactifs ne représentaient plus que 29 % des commissions de trading en 2025, contre 38 % en 2024, tandis que les métriques mensuelles montrent une nette accélération du hors crypto.

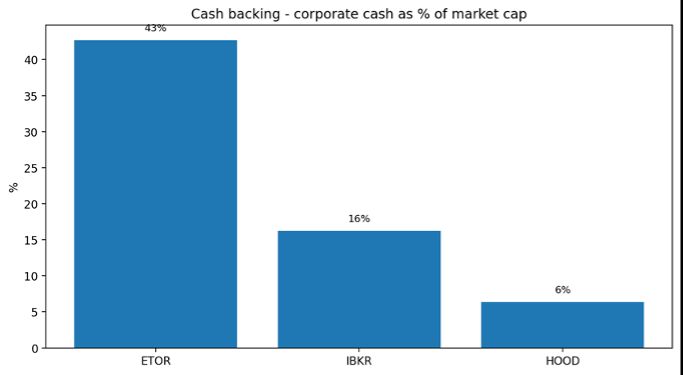

• Le bilan est inhabituellement solide pour cette valorisation : 1,073 Md$ de cash corporate fin 2025, soit plus de 40 % de la capitalisation boursière actuelle ; en version élargie (cash, équivalents de cash et placements court terme), la liquidité approche 1,3 Md$. eToro a généré 500M$ de FCF en 2025

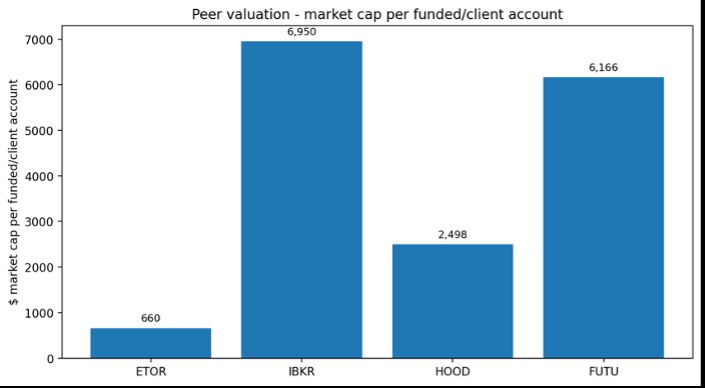

• La décote par client funded reste extrême : environ 660 $ par funded account chez eToro contre ~2 500 $ chez Robinhood, ~6 160 $ chez Futu et ~6 950 $ par compte chez IBKR.

• Le cas d’investissement est renforcé par une roadmap produit plus dense (24/5, options, futures, APIs, lending, staking, savings, copy trading US) et une expansion internationale disciplinée.

• Le principal catalyseur est un rerating partiel du P/E et des multiples de franchise si la société continue de livrer >200 M$ de résultat net et un niveau de génération de cash du même ordre.

1. Ce que disent les monthly metrics

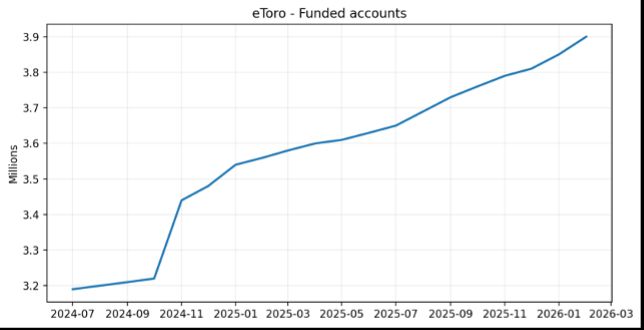

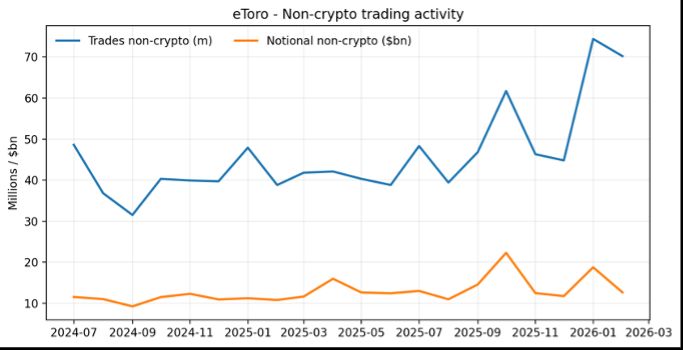

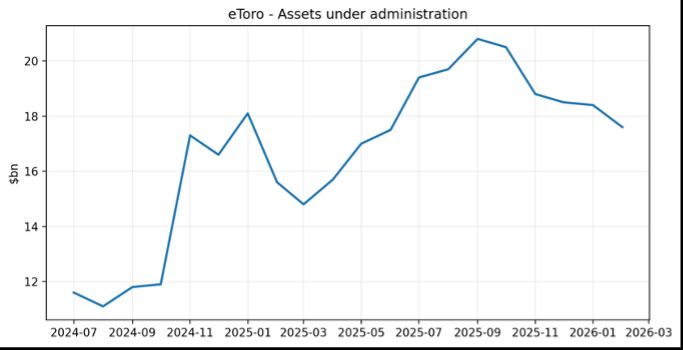

Constat principal. Entre juillet 2024 et février 2026, les funded accounts passent de 3,19 M à 3,90 M (+22 %), les trades hors crypto de 48,6 M à 70,2 M (+44 %) et les AuA de 11,6 Md$ à 17,6 Md$ (+52 %), avec un pic à 20,8 Md$ en septembre 2025. Ces signaux indiquent une base monétisable en croissance et une amélioration de la qualité de l’activité. L'AuA a connu il légère baisse début 2026 mais principalement lié a la baisse des valorisations crypto. Les assets non-crypto ont progressé sur la même période. le nombre de comptes avec des fonds dessus continue avec une progression de l'ordre de 10% YoY (après avoir ralenti a 8% au S4 2025). Le nombre de transactions est en nette hausse YoY (probablement boosté par la volatilité actuelle des amrchés)

Indicateur | Juil. 2024 | Fév. 2026 | Variation |

Funded accounts (M) | 3,19 | 3,90 | +22,3 % |

Trades non-crypto (M) | 48,6 | 70,2 | +44,4 % |

Notional non-crypto (Md$) | 11,5 | 12,6 | +9,7 % |

AuA (Md$) | 11,6 | 17,6 | +51,7 % |

Figure 1. Progression régulière des funded accounts.

Figure 1. Progression régulière des funded accounts.

Figure 2. Forte remontée de l’activité hors crypto.

Figure 3. Hausse des AuA, avec pic en septembre 2025 puis normalisation.

2. Modèle économique et décorrélation au crypto

Lecture économique. Le modèle d’eToro repose principalement sur le net trading income sur actions / matières premières / devises, la contribution de trading crypto, le net interest income sur les encours utilisateurs et les revenus de services (FX, transferts, eToro Money, abonnement).

Conséquence pour la thèse. L’amélioration simultanée des funded accounts, du trading non-crypto et des interest-earning assets améliore la qualité du mix de revenus. Le marché semble encore valoriser eToro comme un broker retail cyclique, alors que les données récentes le rapprochent davantage d’une plateforme multi-actifs monétisant plusieurs couches de revenus.

3. Roadmap produit, expérience utilisateur et expansion géographique

Axe | Points positifs | Points de vigilance |

Produit | 24/5 trading, options, futures, CopyTrader US, APIs publiques, lending, staking, savings et abonnement club rendent la plateforme plus monétisable par client. | Risque de dispersion : trop de briques lancées en parallèle, avec une preuve financière encore limitée produit par produit. |

Décorrélation crypto | Le poids du crypto baisse dans le mix de commissions tandis que le hors crypto accélère. | Le crypto reste néanmoins significatif ; un retour de faibles volumes sur les autres actifs serait pénalisant. |

Expansion marchés | Renforcement sur Singapour, EAU, Royaume-Uni et Europe ; logique avec un modèle social / international. | Exécution plus complexe qu’un modèle principalement domestique comme Robinhood ; moins dense qu’IBKR. |

Monétisation | Plusieurs couches de revenus : trading, intérêt, services, subscriptions, lending. | Toutes les briques n’ont pas encore démontré une contribution durable à la marge. |

En tant qu’utilisateur d’eToro, je considère que le produit est loin d’être parfait. La plateforme ne donne pas accès à tous les tickers que j’aimerais voir, et les données financières intégrées restent très basiques ; pour mes analyses, j’utilise plutôt Yahoo Finance ou Baggr ;). En revanche, l’interface reste simple, accessible et efficace pour un usage retail. Le point fort le plus différenciant demeure selon moi le copy trading : il crée une boucle d’animation que peu de concurrents reproduisent réellement, en incitant des traders ‘influenceurs’ ou des investisseurs visibles à rester sur la plateforme, à publier, à commenter et à attirer des copieurs. Cet effet de communauté ne rend pas la plateforme parfaite pour les investisseurs les plus exigeants, mais il renforce nettement l’engagement, la rétention et la viralité du produit.

La roadmap récente va plutôt dans le bon sens. eToro a étendu le 24/5 trading sur les grandes actions US, lancé des futures en Europe, des options au Royaume-Uni, CopyTrader aux États-Unis, des APIs publiques, le stock/securities lending sur plusieurs marchés, des offres de savings localisées, des produits de staking ainsi qu’une Club Subscription. Le point positif est clair : la société cherche à augmenter la monétisation par client et à renforcer la stickiness de l’écosystème. Le point négatif est que l’exécution devient plus complexe et que toutes ces briques ne sont pas encore également prouvées économiquement.

L’expansion géographique paraît disciplinée. eToro sert des utilisateurs dans 75 pays et continue à renforcer des hubs comme Singapour, les Émirats arabes unis, le Royaume-Uni et plusieurs marchés européens. Le caractère international du réseau rend le copy trading plus pertinent que sur une plateforme purement domestique. En contrepartie, cette structure multi-juridictionnelle rend l’exécution réglementaire et produit plus lourde que chez des acteurs plus concentrés.

Mon interprétation investisseur est nuancée. Je ne pense pas qu’eToro soit aujourd’hui la meilleure plateforme pour l’investisseur expert centré sur la profondeur d’univers, la qualité de screening ou la richesse des données fondamentales. En revanche, je pense qu’elle reste bien adaptée au marché de masse : simplicité, social investing, copy trading, cash rémunéré et courbe d’apprentissage relativement douce. C’est précisément ce qui me conduit à penser que la base d’utilisateurs grand public peut continuer à croître, même si la plateforme reste partiellement moins attractive pour certains profils sophistiqués.

eToro semble également développer des fonctionnalités Neo Bank. A titre de comparatif j'utilise également TradeRepublic qui est une Neobank pas terrible et une mauvaise plateforme de trading mais qui me permettait d avoir une carte utilisable avec Google Pay (chose que ne permettait pas ma banque classique). En recherchant pour cette thèse j'ai constaté que eToro proposait la même chose avec du cashback. Cela pourrait être un nouveau moteur d acquisition de clients.

Marketing, acquisition et rémunération du cash

eToro continue aussi d’investir fortement dans la marque. Les dépenses de selling and marketing ont atteint 209 M$ en 2025, contre 178 M$ en 2024 ; la direction a également indiqué 46 M$ de dépenses ajustées de selling and marketing au T4 2025, soit 20 % de la net contribution trimestrielle. Cet effort se voit dans plusieurs exemples récents : sponsoring BWT Alpine Formula One Team pour la saison 2026, accords pluriannuels avec quatre clubs de Ligue 1, présence renforcée en rugby et campagnes de marque telles que la campagne générée avec Google / Veo 2.

Autre élément produit/commercial sous-estimé : eToro rémunère confortablement les dépôts en cash non investis. La plateforme affiche jusqu’à 3,55 % d’intérêt annuel sur les soldes USD non investis pour les utilisateurs éligibles, avec paiements mensuels et sans immobilisation. Ce n’est pas le cœur de l’equity story, mais c’est un vrai levier de rétention, surtout dans une clientèle retail qui hésite entre investir immédiatement et conserver de la liquidité sur la plateforme.

Le moat réglementaire des plateformes de trading

Il est possible que la valorisation actuelle découle en partie des craintes de l'IA sur le SAAS mais le moat d’une plateforme de courtage n’est pas un moat logiciel pur ; il passe aussi par les régulateurs. Les licences de courtage, de paiements, d’e-money, les exigences KYC/AML, la garde d’actifs, la conformité crypto et la capacité à opérer dans plusieurs juridictions créent des barrières à l’entrée réelles. Ce n’est pas un monopole, mais c’est un filtre structurel qui favorise les acteurs déjà autorisés, capitalisés et habitués à l’exécution transfrontalière. À mes yeux, ce moat est moins puissant que chez un réseau de paiement ou une bourse, mais il reste significatif : il ralentit les nouveaux entrants, renchérit le coût de la conformité et rend la distribution internationale plus difficile à répliquer.

En synthèse, mon point de vue est le suivant : eToro me paraît bien positionnée pour continuer à croître auprès des utilisateurs grand public, probablement davantage que chez les investisseurs très expérimentés. Pour ces derniers, l’offre reste encore incomplète - couverture de tickers imparfaite, données fondamentales basiques - mais le produit s’améliore et la roadmap prévoit davantage d’outils, y compris des APIs. Dans le même temps, le copy trading, la rémunération du cash et l’effort marketing continu entretiennent l’animation commerciale de la plateforme. Sous réserve d’une exécution correcte et d’un environnement de marché normal, je considère crédible qu’eToro continue à délivrer au-dessus de 200 M$ de résultat net et un niveau de génération de cash du même ordre au cours des prochaines années.

4. Comparables boursiers

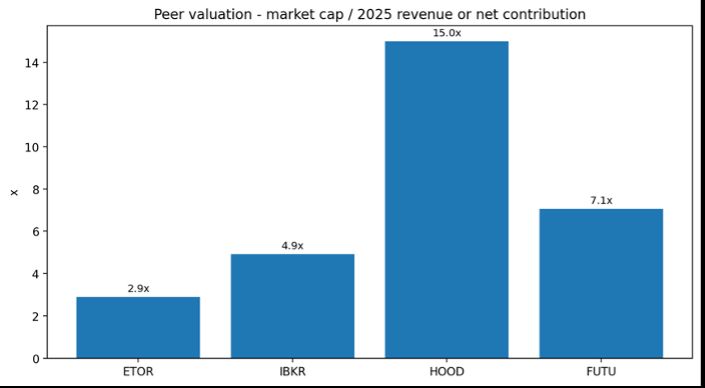

Point clé de la Thèse: eToro est fortement décotée par rapport a ses concurrents sur la base de la valorisation par client funded et l’une des moins chères sur la base du P/E et du ratio capitalisation / revenus.

Société | Ticker | Market cap (Md$) | P/E | Funded / comptes (M) | MC / client |

eToro | ETOR | 2,51 | 13,7x | 3,81 | 660 $ |

Interactive Brokers | IBKR | 30,6 | 30,9x | 4,40 | 6 950 $ |

Robinhood | HOOD | 67,4 | 36,5x | 27,0 | 2 500 $ |

Futu | FUTU | 20,75 | 14,5x | 3,37 | 6 160 $ |

Société | Top line 2025 (Md$) | MC / top line | Cash corporate fin 2025 (Md$) | Cash / MC |

eToro | 0,868 (net contribution) | 2,9x | 1,073 | 42,7 % |

Interactive Brokers | 6,205 (revenus) | 4,9x | 4,963 | 16,2 % |

Robinhood | 4,5 | 15,0x | 4,3 | 6,4 % |

Futu | 2,935 | 7,1x | n.d. | n.d. |

Figure 5. eToro est de loin le moins valorisé par compte funded.

Figure 6. Sur la base du top line 2025, eToro reste nettement sous les multiples de Robinhood.

Figure 7. Le cash backing d’eToro est exceptionnellement élevé pour une plateforme cotée.

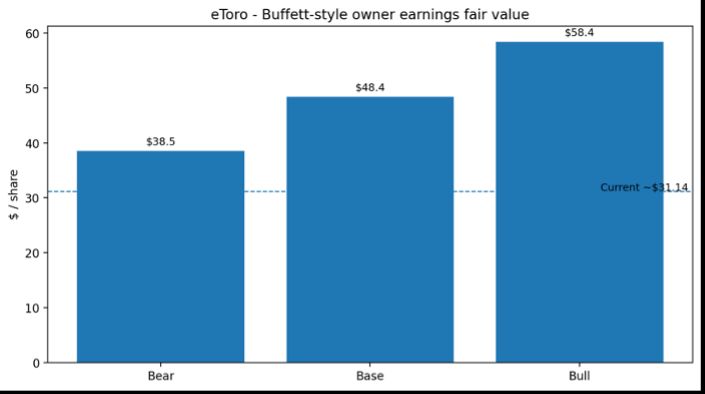

5. Fair value - approche Buffett-style (owner earnings)

Méthode. Pour une plateforme de courtage, le free cash flow comptable est imparfait à cause du traitement réglementaire des encours et du cash client. Nous utilisons donc une adaptation ‘Buffett-style’ : owner earnings normalisés, plus proche de la capacité bénéficiaire récurrente distribuable après dépenses de maintenance.

Formule retenue. Valeur des opérations = valeur actualisée des owner earnings normalisés ; Equity value = valeur des opérations + cash corporate excédentaire.

Hypothèses de travail. Owner earnings normalisés de 170-210 M$, croissance explicite de 5-10 % sur 5 ans, croissance terminale de 3 %, taux d’actualisation de 10 %, et 0,5-0,75 Md$ de cash corporate considéré comme excédentaire. Ces hypothèses sont prudentes vis-à-vis de la cyclicité du secteur.

Scénario | Owner earnings normalisés | Croissance 5 ans | Cash excédentaire | Fair value |

Bear | 170 M$ | 5 % | 0,5 Md$ | 3,22 Md$ / ~38,5 $ |

Base | 190 M$ | 8 % | 0,65 Md$ | 4,05 Md$ / ~48,1 $ |

Bull | 210 M$ | 10 % | 0,75 Md$ | 4,89 Md$ / ~58,1 $ |

Figure 8. Dans notre scénario central, la fair value ressort vers 4,05 Md$, soit environ 48 $ par action.’

6. Avis objectif sur la valorisation

Ce qui plaide pour une sous-valorisation. Le P/E reste bas par rapport à IBKR et Robinhood ; la décote par funded account est très prononcée ; la société est profitable et cash-flow positive ; et le cash corporate représente une part très élevée de la capitalisation.

Ce qui limite le rerating. eToro reste plus petit, moins éprouvé et plus exposé à l’exécution internationale et réglementaire que ses meilleurs pairs ; en outre, le marché peut continuer à appliquer une décote si la progression hors crypto ralentit.

Ma conclusion. eToro me semble objectivement sous-valorisée. Le titre est déjà en zone value, et même en ‘deep value relative’ sur les métriques de cash backing et de valorisation par utilisateur. À l’inverse, un doublement de valorisation n’est pas garanti par les seuls chiffres actuels : il suppose à la fois la poursuite de la décorrélation au crypto, la concrétisation de la roadmap produit et un rerating vers un multiple plus proche des plateformes multi-actifs de meilleure qualité. En première approximation, la fair value centrale implique un upside de l’ordre de 60 %, tandis qu’un quasi-doublement correspond davantage au haut de fourchette dans un cas de base optimiste.

Mon pari est que ses métriques de valorisation vont s'aligner sur ses principaux concurrents

Sources principales

eToro - résultats FY2025, métriques mensuelles de février 2026, 20-F 2025

Interactive Brokers - communiqué de résultats FY2025 et annual report 2025.

Robinhood - résultats FY2025 et 10-K 2025.

Futu - résultats FY2025.

Données de marché - market cap, P/E et shares outstanding implicites au 17-19 mars 2026.

Ce document reflète une opinion personnelle à des fins d’information uniquement et ne constitue ni un conseil en investissement, ni une recommandation personnalisée d’achat ou de vente. Tout investissement comporte un risque de perte en capital.