Une Forteresse de Cash Face aux Doutes du Marché

Tata Consultancy Services : Une Forteresse de Cash Face aux Doutes du Marché

1. LE BUSINESS : Comment gagnent-ils de l'argent ?

Avant de se plonger dans le moindre chiffre, un investisseur "Quality" se doit de comprendre le moteur économique de l'entreprise. C'est le premier filtre, le plus impitoyable. Si le modèle d'affaires est trop complexe, trop fragile ou trop changeant, l'analyse s'arrête. La simplicité et la durabilité des flux de revenus sont les fondations sur lesquelles tout le reste est construit. Pour une entreprise comme Tata Consultancy Services (TCS), la question est simple : comment cette multinationale de plus de 580 000 employés gagne-t-elle son argent, jour après jour ?

En termes simples, TCS est le partenaire technologique et numérique des plus grandes organisations du monde. Leurs clients ne sont pas des PME, mais des géants de la banque, de l'assurance, de la distribution ou de l'industrie. Ces entreprises paient TCS pour une chose essentielle : rester compétitives, efficaces et innovantes dans un monde en perpétuelle transformation. Concrètement, cela signifie que TCS conçoit, construit, modernise et maintient les systèmes informatiques critiques qui font tourner ces géants. Qu'il s'agisse de passer au cloud, d'intégrer l'intelligence artificielle ou de sécuriser leurs données, les clients font appel à TCS pour piloter ces transformations complexes.

TCS est l'architecte et le maître d'œuvre de la "maison numérique" des plus grandes entreprises du monde. Non seulement ils construisent les fondations (systèmes centraux), les murs (applications) et le toit (cybersécurité), mais ils assurent aussi l'entretien, la rénovation et la modernisation continue. Comme le souligne le rapport annuel, beaucoup de ces relations durent depuis des décennies et ont traversé "tous les cycles technologiques, depuis les mainframes des années 1970 jusqu'à l'Intelligence Artificielle d'aujourd'hui". Les clients ne paient pas pour un produit unique, mais pour un partenariat à long terme qui garantit que leur maison numérique ne deviendra jamais une ruine.

Cette description soulève une question cruciale : comment une entreprise de cette taille, opérant dans un secteur aussi concurrentiel, parvient-elle à se protéger et à maintenir des profits aussi élevés sur la durée ? La réponse se trouve dans sa forteresse.

2. LA FORTERESSE (Le Moat)

Pour un investisseur à long terme, la seule chose qui compte est la durabilité de l'avantage concurrentiel, ce que l'on appelle le "Moat" (les douves d'un château). Un vrai moat, comme le stipule ma checklist, est une protection structurelle financée par le client, et non par les dépenses de l'entreprise. C'est cette protection qui permet à une entreprise de générer des retours sur capitaux bien supérieurs à la moyenne, année après année, sans que la concurrence ne puisse venir éroder ses marges.

La forteresse de TCS repose principalement sur deux piliers interconnectés :

Les Coûts de Changement (Switching Costs)

Le principal rempart de TCS est le coût, le risque et la complexité qu'un client devrait affronter pour changer de prestataire. Une fois que TCS est intégré dans les opérations critiques d'une grande banque ou d'une compagnie aérienne, le remplacer devient une opération à haut risque. Le rapport annuel souligne que de nombreuses relations client "durent depuis des décennies", ce qui est une preuve tangible de cette inertie. La fidélité n'est pas qu'une question de satisfaction ; c'est aussi une question de pragmatisme. Le fait que TCS soit classée "#1 pour la satisfaction client en Europe pour la 12e année consécutive" n'est pas anodin : cela renforce la réticence des clients à même envisager un changement.

Les coûts de changement, c'est comme si TCS avait construit le système nerveux central numérique d'une banque. L'arracher pour le remplacer par un autre serait une opération à cœur ouvert extrêmement risquée et coûteuse. Le risque de paralyser l'entreprise pendant la transition est si élevé que les dirigeants préfèrent payer un peu plus cher chaque année plutôt que de tout remettre en jeu.

Le Pouvoir de Fixation des Prix (Pricing Power)

Bien que nous n'ayons pas de données directes sur les augmentations de prix annuelles, le pouvoir de TCS se lit dans la stabilité et le niveau élevé de ses marges. Une entreprise sans moat voit ses marges s'éroder sous la pression concurrentielle. TCS, au contraire, affiche des chiffres remarquables et constants. Au troisième trimestre de l'année fiscale 2026, l'entreprise affichait :

Marge brute : 40,8%

Marge opérationnelle : 25,2%

Ces chiffres, maintenus sur de longues périodes, suggèrent fortement que TCS est capable de répercuter ses propres hausses de coûts (notamment les salaires) sur ses clients, protégeant ainsi sa rentabilité.

Le Pricing Power, c'est la capacité à augmenter ses tarifs chaque année sans que vos clients ne sourcillent. C'est le seul véritable bouclier contre l'inflation, car il garantit que ce sont les clients, et non mes marges, qui absorbent la hausse des coûts. C'est la preuve ultime de la qualité et de la criticité du service rendu.

Mon avis : Le Moat de TCS semble robuste, principalement ancré dans les coûts de changement élevés et la confiance bâtie sur des décennies. C'est un avantage qualitatif puissant. Mais un avantage qualitatif qui ne se traduit pas par des chiffres financiers exceptionnels n'est qu'une belle histoire. Il est donc temps de vérifier si le moteur financier est à la hauteur de la forteresse.

3. DANS LE MOTEUR (L'Analyse Financière)

Les chiffres financiers sont le reflet impitoyable de la qualité du business et de la solidité de son Moat. Les belles histoires ne paient pas les dividendes ; seul le cash le fait. Pour juger de la qualité du moteur de TCS, je me concentre sur trois indicateurs clés, simples mais non négociables : la rentabilité du capital, la capacité à transformer les profits en cash, et la solidité du bilan.

Rentabilité (ROIC)

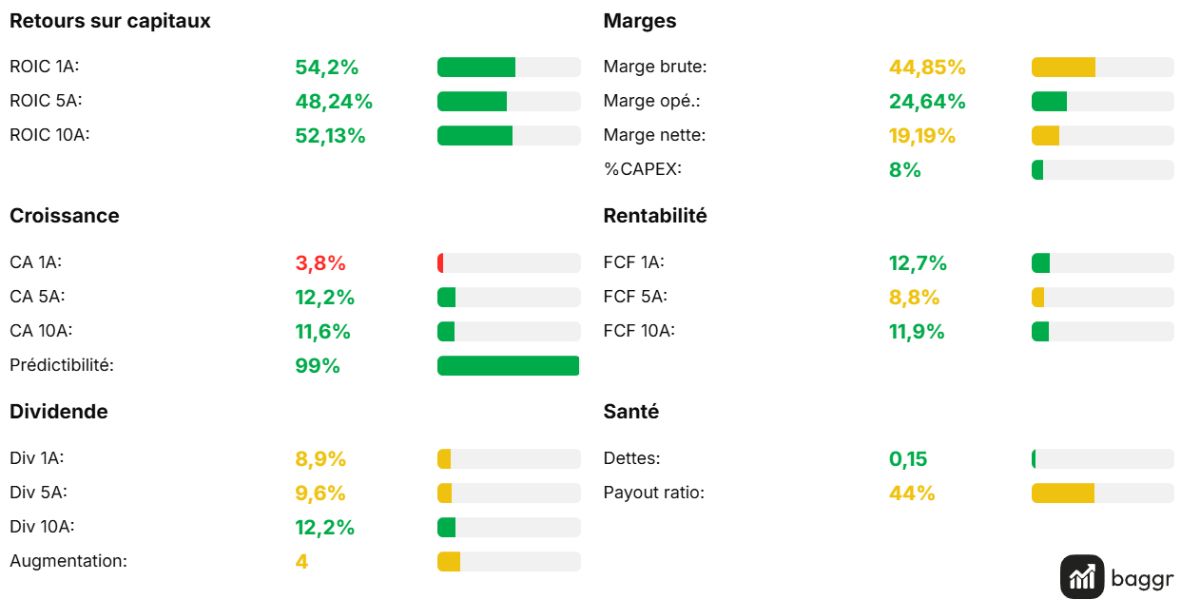

Le Retour sur Capitaux Investis (ROIC) mesure l'efficacité avec laquelle une entreprise utilise son capital (usines, équipements, fonds de roulement) pour générer des profits. C'est le juge de paix de la performance économique. Les chiffres de TCS sont tout simplement exceptionnels :

ROIC sur 1 an : 54,2%

ROIC sur 5 ans (moyenne) : 48,24%

ROIC sur 10 ans (moyenne) : 52,13%

Ces chiffres sont non seulement largement supérieurs à mon critère minimum de 15%, mais ils démontrent une stabilité remarquable sur une décennie. C'est la signature d'une entreprise de très haute qualité, qui n'a pas besoin de réinvestir massivement pour maintenir sa position.

Le ROIC de TCS est supérieur à 50%. Pour être clair, cela signifie que pour chaque 100€ que j'investis dans le moteur de l'entreprise via ses actifs, elle génère plus de 50€ de profit chaque année. C'est une machine à cash d'une efficacité redoutable.

Génération de Cash (Cash Flow)

Les profits comptables peuvent être trompeurs, mais le cash, lui, ne ment pas. Je vérifie donc si les bénéfices affichés se transforment bien en argent réel dans les caisses de l'entreprise. Le critère clé est le taux de conversion du résultat net en cash flow. Selon les derniers chiffres trimestriels, TCS affiche un flux de trésorerie opérationnel représentant 130,4% de son résultat net.

Ce chiffre est excellent et dépasse largement mon seuil de 85-90%. Cela signifie que TCS génère plus de cash que de bénéfices comptables, ce qui témoigne d'une gestion rigoureuse et d'un modèle économique "capital light" (léger en capital).

Le Free Cash Flow, c'est le vrai argent qui reste dans les caisses à la fin de l'année, après avoir tout payé : salaires, impôts, et même les investissements pour maintenir et faire grandir l'usine. C'est le cash que l'on peut me rendre, à moi, l'actionnaire. C'est la seule vérité qui compte.

Santé Financière (Bilan)

Enfin, je m'assure que l'entreprise n'est pas assise sur une poudrière de dettes. Un bilan solide est la garantie de pouvoir survivre à une crise majeure. Les données financières indiquent un ratio de Dettes de seulement 0,15, et le rapport annuel confirme un "bilan solide avec zéro dette". Le risque de faillite est donc quasi inexistant.

La machine financière de TCS est incontestablement de premier ordre. Mais une machine, aussi performante soit-elle, a besoin d'un pilote compétent et honnête.

4. QUI PILOTE ? (Le Management)

Même la meilleure entreprise du monde peut être détruite par un management qui alloue mal le capital ou qui sert ses propres intérêts avant ceux des actionnaires. L'analyse du management se résume donc à une question simple : agissent-ils en propriétaires avisés ? Le meilleur moyen de le savoir est d'observer ce qu'ils font avec le cash généré par l'entreprise.

L'historique d'allocation du capital de TCS est limpide. Le rapport annuel 2024-25 nous donne des chiffres précis et sans ambiguïté :

Un dividende total de 126₹ par action pour l'année.

Un paiement total aux actionnaires de 45 588 crore (soit 455,88 milliards de roupies).

Un ratio de distribution de 94% des bénéfices.

Cette politique de retour massif et quasi-intégral du cash généré aux actionnaires est la preuve d'un alignement remarquable. Le management ne succombe pas à la tentation de la "construction d'empire" en se lançant dans des acquisitions coûteuses et potentiellement destructrices de valeur. Ils reconnaissent qu'ils ne peuvent pas réinvestir l'argent à des taux aussi élevés que ceux que l'entreprise génère déjà, et préfèrent donc le rendre à ses propriétaires, les actionnaires. C'est un signe de discipline et d'intégrité rare.

Maintenant que j'ai validé la qualité du business, la solidité du Moat, l'excellence financière et l'alignement du management, il est temps d'appliquer le principe le plus important : chercher activement ce qui pourrait me faire perdre mon argent.

5. CE QUI POURRAIT ME RUINER (Pre-Mortem)

En investissement, comme le disait Charlie Munger, il faut "inverser, toujours inverser". Pour comprendre comment réussir, il faut d'abord comprendre comment tout pourrait échouer. Cette étape consiste à se mettre dans la peau d'un vendeur ("bear") et à identifier les scénarios catastrophes qui pourraient détruire la valeur de l'entreprise.

La section "Disclaimer" du rapport trimestriel et la lettre du Chairman nous donnent déjà une liste de risques potentiels : les conflits géopolitiques, la concurrence intense, l'appréciation de la Roupie (qui pèse sur les marges), une réduction de la demande technologique et, surtout, la transformation par l'IA Générative.

La thèse des vendeurs ("bears") repose aujourd'hui sur trois piliers principaux :

Le ralentissement de la croissance : Les chiffres du troisième trimestre fiscal 2026 sont sans appel. Le chiffre d'affaires en dollars est en baisse de -0,4% sur un an et, plus inquiétant encore, le chiffre d'affaires à taux de change constant (qui élimine l'effet des devises) est en baisse de -2,6% sur un an. La machine semble à l'arrêt, voire en légère marche arrière.

La réduction des effectifs : Entre le T3 2025 et le T3 2026, l'effectif total de TCS est passé de 613 069 à 582 163 personnes. Une baisse de plus de 30 000 employés n'est pas un signe anodin. Si cela peut signaler une anticipation d'une baisse durable de la demande, cela pourrait aussi être un premier signe du modèle "humain+IA" évoqué par le Chairman, où les gains de productivité de l'IA commencent à remodeler la structure de l'entreprise. L'ambiguïté entre ces deux interprétations est une incertitude clé pour un investisseur.

Le défi stratégique de l'IA Générative : C'est le point central de la thèse baissière. L'IA pourrait cannibaliser une partie des services traditionnels de TCS (maintenance, codage de base) en les automatisant. Cependant, voir l'IA uniquement comme un risque est une vision incomplète. Le Chairman de Tata qualifie l'IA Générative de "changement civilisationnel" et affirme que "TCS mène ce changement de manière proactive". L'entreprise investit massivement dans une stratégie claire : former la plus grande main-d'œuvre qualifiée en IA, construire un modèle "humain+IA", investir dans les infrastructures et nouer des partenariats. Le véritable enjeu n'est donc pas tant le risque de l'IA que la capacité de TCS à exécuter cette transition cruciale. Parviendra-t-elle à transformer une menace potentielle en une opportunité historique, ou sera-t-elle disruptée ?

Je dois reconnaître que ces inquiétudes sont légitimes. La croissance est actuellement négative, et la réussite de la transition vers l'IA n'est pas garantie. Ces points sont suffisamment sérieux pour ne pas être balayés d'un revers de la main. Ils doivent peser lourd dans la décision finale.

6. MON VERDICT

La décision d'investissement n'est pas une dissertation. Après des heures d'analyse, elle doit se résumer à une réponse binaire : oui ou non. Toute zone grise sur la qualité de l'entreprise est un non. Mon verdict pour Tata Consultancy Services aujourd'hui est le suivant :

🟠 WATCHLIST

Ce verdict se justifie par une dichotomie claire entre la qualité prouvée de l'entreprise et les incertitudes à court et moyen terme.

Pourquoi la qualité est validée : Les chiffres parlent d'eux-mêmes. Un ROIC structurellement supérieur à 50%, une conversion de cash en profits supérieure à 100%, un bilan impeccable sans dette et un management aligné qui retourne plus de 90% des bénéfices. C'est la définition même d'une entreprise "Quality".

Pourquoi je n'achète pas maintenant : Les incertitudes actuelles sont trop importantes. La croissance est négative, ce qui remet en question la dynamique à court terme. L'impact de l'IA est encore ambigu : est-ce une opportunité nette ou un risque de disruption ? Face à ces questions, ma checklist est formelle : INCERTAIN = NON. Dans le doute, l'abstention est la position la plus sage. Je préfère attendre de voir comment l'entreprise navigue dans ces nouveaux défis avant d'engager mon capital.

7. CONCLUSION FINALE

En résumé, mon analyse de Tata Consultancy Services révèle le profil d'une entreprise exceptionnelle confrontée à une période de doutes et de transformation pour son industrie. C'est une forteresse de cash qui doit prouver sa capacité d'adaptation.

Le tableau ci-dessous synthétise ma thèse :

Points Forts (Ce que je valide) | Points Faibles (Ce qui m'inquiète) |

Une machine à cash prouvée (ROIC > 50%) | Croissance à l'arrêt (CA en baisse YoY) |

Forteresse financière (Bilan quasi sans dette) | Le Défi Stratégique de l'IA (Disruption ou Opportunité ?) |

Management au service de l'actionnaire (Payout > 90%) | Baisse des effectifs (Signal de ralentissement ?) |

La question finale est toujours celle du prix : "Est-ce que je paie une Ferrari au prix d'une Twingo ou l'inverse ?". Ici, la qualité de l'entreprise est sans conteste celle d'une Ferrari. Cependant, le prix actuel ne me semble pas encore intégrer une marge de sécurité suffisante pour compenser les incertitudes sur la croissance future. Le marché semble reconnaître la qualité, mais n'a pas encore paniqué face au ralentissement.

Ma décision est donc claire : je place TCS au sommet de ma watchlist. C'est une entreprise exceptionnelle qui traverse une zone de turbulences. Je n'achète rien aujourd'hui, mais je suis prêt à agir si le marché, par excès de pessimisme, venait à brader cette machine à cash.