Trop beau pour être vrai ?

Pourquoi je m’y intéresse ?

Je m’y intéresse car le cours de FDJ est fortement décoté, et elle offre un rendement en dividende de 8,9% actuellement. Elle m’apparait donc comme un choix intéressant dans le cadre de ma stratégie dividendes.

Quelle est son histoire ?

“Never invest in a business you cannot understand.” — Warren Buffett

Créée en 1933, la Loterie Nationale avait pour but initial de venir en aide aux « Gueules Cassées » (invalides de la Première Guerre mondiale) et aux victimes de calamités agricoles.

Pendant plusieurs décennies, l'institution a fonctionné sous un monopole d'État strict, consolidant un modèle d'affaires sans concurrence directe, protégé par des barrières réglementaires.

Le véritable tournant survient en 1976 avec la création du Loto. Cette innovation transforme une administration de jeux passifs en une machine de divertissement de masse, l'entreprise modernise son offre (Tac-O-Tac, Millionnaire, puis EuroMillions en 2004).

Cette période marque l'optimisation des marges et la création d'une marque iconique, la « Française des Jeux », adoptée officiellement en 1991.

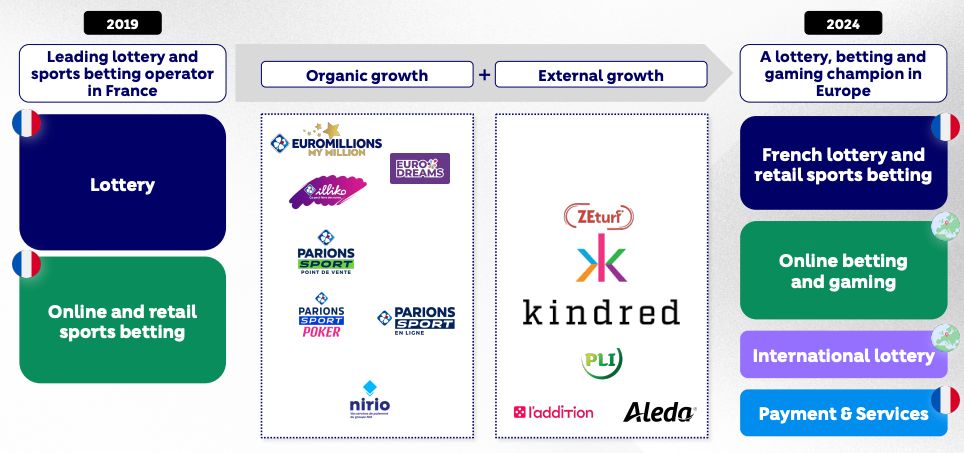

Face à l'ouverture du marché des jeux en ligne en 2010, la FDJ entame une mutation profonde. L'entreprise investit massivement dans le numérique pour rajeunir sa base de clients et diversifier ses revenus vers les paris sportifs (ParionsSport).

Le point d'orgue de cette stratégie est l'introduction en bourse (IPO) de novembre 2019, permise par la loi PACTE. L'État français réduit alors sa participation de 72 % à environ 20 %, tout en octroyant au groupe des droits exclusifs sur la loterie et les jeux de grattage pour une durée de 25 ans.

Sous la direction de Stéphane Pallez, la FDJ est entrée dans une phase d'expansion inorganique agressive pour devenir un leader européen des jeux et paris.

Cette stratégie s'est manifestée par des acquisitions structurantes : Premier Lotteries Ireland pour l'expansion géographique, ZEturf pour renforcer sa position dans les paris hippiques, et surtout l'offre publique d'achat monumentale sur Kindred Group (propriétaire d'Unibet) en 2024.

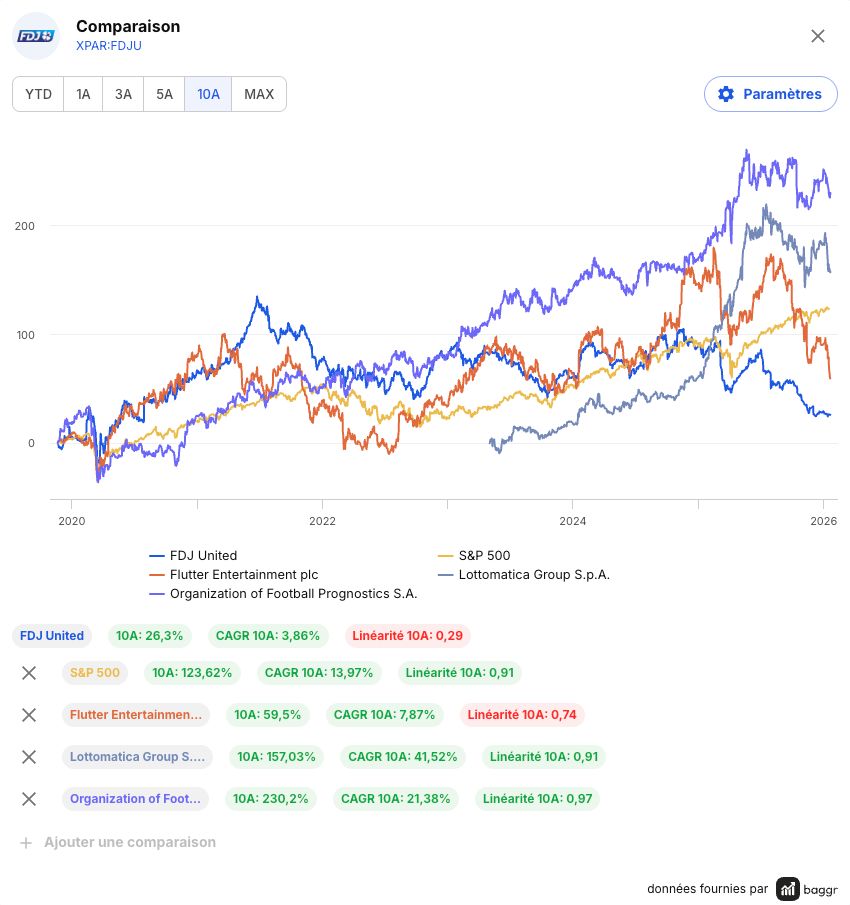

Depuis ses plus hauts en 2021, le cours de bourse a perdu près de 45%, à cause de plusieurs facteurs :

Hausse des taxes : Les prélèvements sur le Produit Brut des Jeux (PBJ) ont augmenté, notamment la CSG sur la loterie et les taxes sur les paris sportifs en ligne (passant de 10,6 % à 15 %).

Endettement : Pour financer le rachat massif du groupe suédois Kindred (Unibet) pour environ 2,5 milliards d'euros, la FDJ a dû s'endetter significativement, ce qui pèse sur les charges financières dans un contexte de taux d'intérêt restés élevés.

Législation : Le débat récurrent sur la légalisation des casinos en ligne en France crée une incertitude stratégique. Si la légalisation intervient, elle pourrait offrir un nouveau relais de croissance à la FDJ, mais elle introduirait aussi une concurrence féroce sur le temps de cerveau disponible des joueurs.

Résultats : Les EPS ont diminués en 2024 et 2025, les marges et les retours sur capitaux sont sous pression.

Comment elle gagne de l’argent ?

“The story behind the numbers is what really matters.” — Peter Lynch

FDJ United est un business model "Asset Light" qui génère des flux de trésorerie prévisibles grâce à son monopole français.

1- French Lottery & Retail Sports Betting (LSF) - 66%

Constitue le gros du chiffre d’affaires et le socle historique de FDJ. Ce sont des droits exclusifs en France, garantis pour 25 ans (2044), un monopole légal exploitant des marques de jeux d’argent phares en France comme : Loto, EuroMillions, illiko, ParionsSport…

Le danger ici est la gourmandise de l’état français, qui ne se prive pas pour augmenter les taxes sur les revenus de la FDJ, passant de 10,6 % à 15 % et impactant directement les bénéfices du groupe.

2- Online Betting & Gaming (OBG) - 27%

Le nouveau segment créé avec le rachat de Kindred notamment. Il regroupe toutes les activités en ligne du groupe : Unibet, 32Red, Maria Casino, ZEturf, ZEbet, ParionsSport En Ligne, ParionsSport Poker, Relax Gaming.

Ce segment offre un potentiel de croissance important mais est aussi très compétitif et soumis à beaucoup de régulations.

3- International Lottery (IL) - 5%

Segment créé par l’acquisition de Premier Lotteries Ireland (PLI), l’équivalant de la FDJ en Irlande.

4. Payment & Services (P&S) - 2%

Le segment Payment & Services (P&S), bien que marginal, est vital pour la rétention du réseau physique. Il déploie la marque Nirio pour les paiements de proximité et des solutions de gestion comme Aleda ou L'Addition pour les buralistes et restaurateurs.

✅ Est-ce que les revenus sont récurrents/prévisibles ? (abonnements, contrats long terme ou pluriannuels…) → OUI, pour moi le socle dur du business en France repose sur un marché solide et mature, qui croît d’environ 4% par an et qui est très prévisible.

✅ Est-ce que les revenus de l’entreprise sont diversifiés en terme de produits ? (pas de concentration sur de gros clients +30%, pas de dépendance à un produit clé +50%) → OUI, l’offre de la FDJ est large, passant du Loto aux paris sportifs aux casinos en ligne… elle couvre tout le spectre des jeux d’argents et en a pour tous les goûts.

❌ Est-ce que les revenus de l’entreprise sont diversifiés géographiquement ? (pas +50% sur 1 pays, ou une géographique particulière) → NON, 66% des revenus dépendent toujours du marché intérieur français.

Qui sont ses clients ?

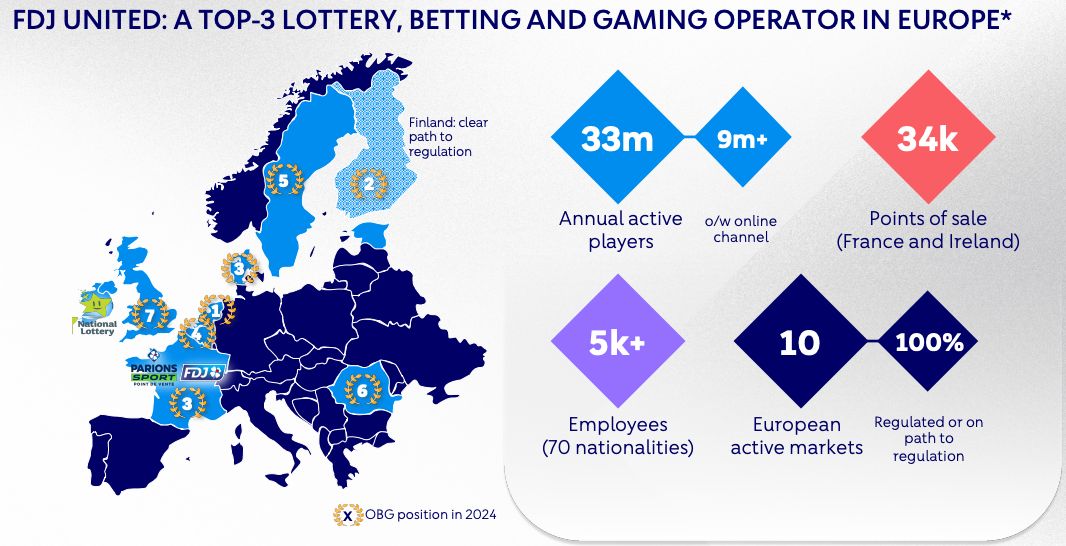

Ce sont des joueurs particuliers, près de 33 millions répartis dans une quinzaine de pays.

En France, le cœur historique, la société touche environ 30 millions de personnes, soit plus de la moitié de la population adulte du pays. Cette base est dominée par la loterie, qui réunit à elle seule près de 27 millions de joueurs français, une population jugée globalement représentative de la société française par sa diversité.

Chaque semaine, environ 8,5 millions de joueurs franchissent la porte de l'un des 29 000 points de vente du réseau français. Le groupe compte désormais plus de 9 millions de clients digitaux au total. Pour la seule unité Loterie France, le nombre de joueurs en ligne est passé de 5,6 millions fin 2024 à 6,3 millions au troisième trimestre 2025.

L'acquisition de Kindred a considérablement élargi le profil de la clientèle vers un segment plus jeune, plus technophile et international. Cette branche apporte 3,8 millions de clients actifs annuels, principalement focalisés sur les paris sportifs et les jeux de casino en ligne dans des marchés comme le Royaume-Uni ou les Pays-Bas.

On a également une part négligeable d’entreprises, via le segment B2B Payment & Services (P&S).

Le socle est donc toujours la France, mais l'ambition stratégique à l'horizon 2028 est de continuer à élargir le bassin international avec l'objectif de recruter plus d'un million de nouveaux joueurs actifs supplémentaires.

✅ Est-ce que l’entreprise ne dépend pas d'un client unique ou de clients trop importants ? (pas de dépendance à un constructeur, une entreprise spécifique, produit spécifique, pas de dépendance à des contrats étatiques) → OUI, pas de dépendance critique à un client spécifique, la base de clientèle, bien que majoritairement française, est éclatée (+33 millions de joueurs).

Qui sont ses fournisseurs ?

1- Les buralistes

Bien qu'ils soient techniquement des distributeurs, les 29 000 commerçants partenaires agissent comme le principal fournisseur de services de proximité du groupe. C'est le poste de coût le plus massif : en 2024, la rémunération versée aux détaillants en France s'est élevée à 994 millions d'euros.

2- L'industrie du papier

Le business model de la FDJ repose sur une consommation intensive de papier, dont . En 2024, le groupe a mis sur le marché plus de 9 000 tonnes de supports de jeux en papier, représentant 0,7 % du marché français des papiers graphiques. Pour sécuriser cet approvisionnement et limiter les risques réputationnels, 100 % des supports sont certifiés FSC® depuis 2012, garantissant une gestion durable des forêts.

✅ Est-ce que l’entreprise ne dépend pas d'un fournisseur unique ou critique ? (pas de dépendance à un constructeur, une entreprise spécifique, produit spécifique, pas de dépendance à des contrats étatiques) → OUI, pour moi il n’y a pas de maillage critique dans la chaine d’approvisionnement.

Qui sont les concurrents ?

Sur son segment historique, French Lottery & Retail Sports Betting (LSF), qui pèse 66 % de ses revenus pro forma, la FDJ ne connaît aucun concurrent direct. Le groupe détient des droits exclusifs jusqu'en 2044 pour exploiter la loterie (physique et en ligne) et les paris sportifs en point de vente en France.

Dès que l'on bascule sur le segment Online Betting & Gaming (OBG), qui représente désormais 27 % de l'activité, la protection disparaît. L'intégration de Kindred a radicalement changé la donne : FDJ United fait désormais partie du Top 3 des opérateurs de jeux d'argent en Europe en termes de Produit Net des Jeux (PNJ).

Concrètement : Flutter Entertainment (propriétaire de PokerStars, Betfair, FanDuel) est le leader incontesté, avec une force de frappe technologique et marketing que FDJ tente d'imiter en consolidant ses propres plateformes. Entain (Bwin, PartyPoker, Ladbrokes) est le rival historique, mais avec des problèmes structurels aujourd’hui.

Sur le marché domestique français, Betclic reste le concurrent le plus féroce dans les paris sportifs en ligne, segment où FDJ est désormais présent avec ParionsSport En Ligne, ZEbet et Unibet. À l'échelle européenne, Betsson et Evoke (anciennement 888) sont des acteurs agiles présents sur les mêmes marchés régulés que la nouvelle division Online Betting & Gaming (OBG) de FDJ.

Pour ceux qui se posent la question : Evolution AB n’est pas un concurrent mais un fournisseur B2B, qui fourni les jeux directement à Kindred (FDJ).

❌ Est-ce que l’entreprise propose de meilleurs produits ou services que ses concurrents ? (meilleur produit, meilleur service, élément différencient, first moover ou fast moover…) → NON, pour moi il n’y a rien qui permet d’affirmer que l’offre de la FDJ est meilleure. Son avantage repose sur un monopole d’état, pas sur de meilleurs produits.

Quel est son marché final ?

En France, le marché global des jeux d'argent (TAM - Total Addressable Market) est estimé à 14,1 milliards d'euros en 2024. FDJ domine avec une part de marché supérieure à 50 % du Produit Brut des Jeux (PBJ). Ce marché domestique est mature mais résilient, affichant un taux de croissance annuel moyen (CAGR) de 5 % sur la période 2019-2024.

L'Europe est un marché bien plus vaste dont le PBJ total est estimé à 132 milliards d'euros pour 2024. Ce marché européen progresse à un rythme identique de 5,2 % par an. Le groupe a désormais une ambition ciblée sur des "juridictions prioritaires" représentant un TAM de 10 milliards d'euros d'ici 2030. C'est ici que se joue la croissance : le segment des paris et jeux en ligne (OBG) sur les marchés actuels du groupe devrait croître à un CAGR de 6 % entre 2025 et 2028. FDJ United y occupe déjà une place de choix, figurant dans le Top 3 des opérateurs européens en termes de revenus nets.

✅ Est-ce que l’entreprise opère dans un marché large et en croissance ? (marché en croissance, technologies spécifiques, changements sociétaux…) OUI → La croissance structurelle en Europe est prévue à plus de 5% par an sur les prochaines années.

Quelles sont ses parts de marché ?

Comme on l’a dit, la FDJ domine le marché français avec +50% de parts de marché. À l’échelle Européenne, FDJ est un plus petit acteur :

Acteur | Total PBJ (GGR) | Part du Marché Européen (Est.) | Profil Stratégique |

|---|---|---|---|

Marché Total Europe | 132,0 Md€ | — | TAM Régulé Localement |

Flutter Entertainment | Non spécifié | Leader (Top 1) | Géant mondial (FanDuel, PokerStars) |

Entain | Non spécifié | Challenger (Top 2) | Multi-marques (Bwin, Ladbrokes) |

FDJ United (Pro Forma) | 8,6 Md€ | ~6,5 % | Top 3 Européen / Monopole FR |

Lottomatica | Non spécifié | Leader Italie | Focus Italie (16 % du TAM EU) |

OPAP | Non spécifié | Leader Grèce | Monopole/Leader Grèce |

Betsson / Evoke | Non spécifié | < 2 % | Pure players digitaux agiles |

✅ Est-ce que l’entreprise a de la place pour croître plus vite que son marché ? (élément différenciant, positionnement particulier, marché fragmenté…) OUI → La croissance en France sera modérée car le marché est déjà dominé, mais la FDJ peut arriver à prendre des parts de marché en Europe.

Qui sont les managers ?

“In the long run, it’s the management quality that determines success.” — Philip Fisher

Faisons un topo rapide des principaux membres du management :

Stéphane Pallez - CEO

Présidente-directrice générale depuis octobre 2014, Stéphane Pallez est l'architecte du passage de la FDJ d'une administration d'État à une société cotée en Bourse. Ancienne élève de l'ENA (1988) et passée par la direction du Trésor, elle possède une maîtrise parfaite des rouages étatiques, un atout indispensable pour négocier avec un régulateur qui pèse 4,7 milliards d'euros en taxes sur l'activité.

Elle a piloté l'introduction en bourse historique de novembre 2019 et, plus récemment, l'acquisition transformante de Kindred pour environ 2,5 milliards d'euros. Sa principale qualité est sa capacité à manœuvrer dans un environnement hautement politique tout en pivotant vers le digital (passé de 5 % à 35 % du chiffre d'affaires sous son ère).

Charles Lantieri - Deputy CEO

Directeur général délégué depuis 2006, Charles Lantieri incarne la continuité opérationnelle et la rigueur financière historique du groupe. Diplômé de Polytechnique et de l'Ensae, il a débuté sa carrière au ministère de l'Économie et des Finances, notamment au sein de la direction du Budget.

Sa qualité première est sa connaissance intime du modèle économique "Asset Light" de la loterie, qu'il surveille depuis près de 20 ans.

Pascal Chaffard - CFO

Directeur général adjoint en charge des Finances, de la Performance et de la Stratégie, Pascal Chaffard est celui qui doit désormais gérer l'endettement du groupe post-Kindred. Diplômé de l'IEP Paris et de l'ENSEEIHT, il a lui aussi fait ses armes au ministère de l'Économie et des Finances avant de rejoindre la société.

Il a orchestré la première émission obligataire inaugurale de 1,5 milliard d'euros en 2024 pour refinancer l'acquisition de Kindred. Sa mission la plus délicate, et sa qualité la plus attendue, est sa discipline dans l'allocation du capital : il doit piloter le plan d'efficience de 120 millions d'euros d'ici 2028 tout en maintenant un ratio de dette nette sur EBITDA courant inférieur ou égal à 2,0x pour préserver le statut "Investment Grade”.

—

Pour moi, on a une vraie faiblesse ici. Ces trois personnes sont passées par les finances publiques française, et je pense qu’il n’y a pas pire comme exemple de finances gérées de manière catastrophique.

Nous n’avons donc pas affaire à une entreprise privée, gérée par des entrepreneurs, mais à une entreprise semi publique, gérée par des fonctionnaires.

❌ Est-ce que le management pense et agit comme des propriétaires ? (CEO fondateur, entreprise familiale, présence au board, leadership particulier…) → NON, on a affaire à une équipe de fonctionnaire des finances publiques, et non pas d’entrepreneurs visionnaires.

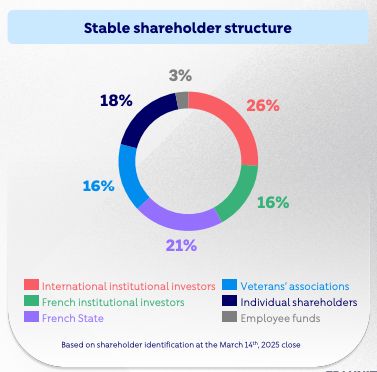

Qui sont les actionnaires ?

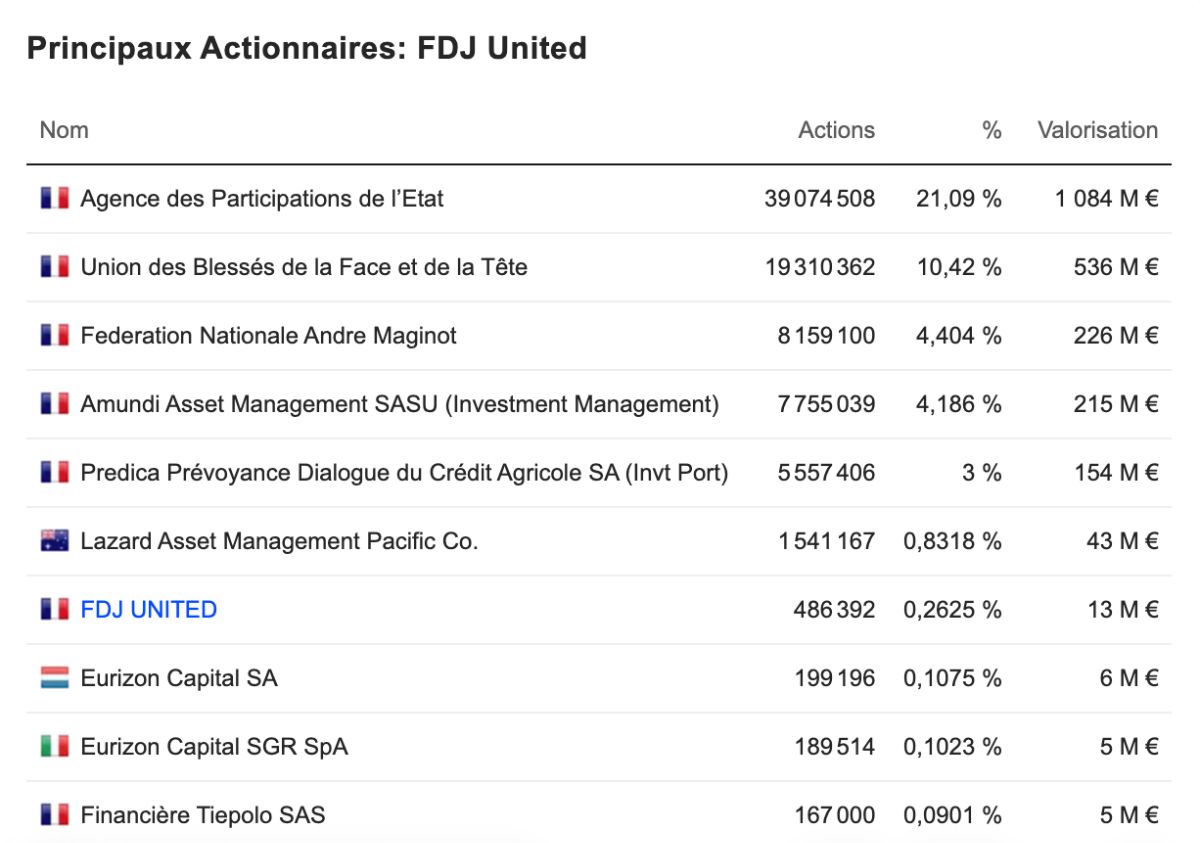

Et c’est là pour moi la grande faiblesse de la FDJ : 21,1% de la société est possédée par l’état français, qui possède aussi 28,7 % des droits de vote. Le reste est constitué de :

L’Union des Blessés de la Face et de la Tête (10,5%), association créée en 1921 pour venir en aide aux gueules cassées de la grande guerre. Aujourd’hui elle vient en aide aux blessés de guerre.

Fédération Nationale Andre Maginot (4,5%), association d’aide aux familles des anciens combattants.

Donc au total, on a plus de 30% du capital qui est détenu par l’état, ou par des associations publiques. Le reste est détenu par des institutionnels, on a pas de réel skin-in-the-game.

Coté conseil d’administration, on retrouve :

Stéphane Pallez (Présidente)

Aux commandes depuis 2014, également la CEO du groupe dont on a déjà parlé.

Philippe Lazare (Administrateur référent)

En tant que président du Comité de la Gouvernance, des nominations et des rémunérations, il est le garant de l'indépendance du conseil. Ancien PDG d'Ingenico, son parcours dans l'industrie et les services (PSA, Air France, Eurotunnel, La Poste) apporte une vision stratégique sur la transformation technologique indispensable au segment Online Betting & Gaming.

Xavier Girre (Administrateur indépendant)

Expert financier du conseil, il préside le Comité d’audit et des risques. Diplômé de HEC et de l'ENA, il est actuellement directeur exécutif en charge de la direction financière du groupe EDF. Son profil est crucial pour surveiller le levier d'endettement post-Kindred (actuellement à 1,87x l'EBITDA) et assurer la solidité des comptes.

Nouveau red flag : on retrouve un ancien d’EDF au conseil, et si on sait bien une chose à propos d’EDF, c’est que sa gestion financière a été catastrophique.

❌ Est-ce que le capital est possédé par des initiés ? (lignes spécifiques de +1%) → NON, aucun skin-in-the-game direct ici.

❌ Est-ce que l’entreprise n’a rien à voir avec l’état ? (pas d’état au capital, pas de fonds souverains trop importants…) → NON, l’état pèse plus de 21% du capital et 28% des droits de vote, ce qui est colossale.

Quel est l’avantage compétitif ?

“The key to investing is not assessing how much an industry will affect society, but how durable its competitive advantage is.” — Warren Buffett

La FDJ ne possède pas un, mais 3 avantages compétitifs :

1. Les Actifs intangibles : Le "Monopole de Droit"

C'est le rempart le plus puissant et le plus "large" du groupe. Contrairement à une marque de luxe qui doit dépenser des fortunes pour maintenir son aura, la FDJ bénéficie d'une licence exclusive de 25 ans accordée par l'État français en 2019.

Jusqu'en 2044, personne d'autre ne peut légalement proposer de loterie (physique ou en ligne) ou de paris sportifs en point de vente en France (sauf si l’état en décide autrement). Cet actif immatériel est le verrou qui protège environ 66 % du chiffre d'affaires pro forma du groupe.

2. Échelle efficiente : La forteresse des 29 000 points de vente

Le réseau physique de la FDJ est un exemple classique d'échelle efficiente. Avec 29 000 points de vente (tabacs, presses) couvrant tout le territoire français, le marché est "saturé" de manière optimale. Un nouvel entrant, même s'il en avait le droit légal, devrait investir des milliards d'euros et des décennies pour construire une capillarité équivalente.

La FDJ traite plus de 20 milliards de transactions par an grâce à cette infrastructure. Ce réseau est si dense qu'il décourage toute velléité de compétition directe, créant une barrière à l'entrée quasi-insurmontable qui sécurise les 8,5 millions de joueurs hebdomadaires qui s'y rendent.

3. Effet de réseau : Le pouvoir des gros Jackpots

Dans le monde de la loterie, "la masse appelle la masse". C'est l'effet de réseau : plus il y a de joueurs, plus les jackpots sont élevés, ce qui attire encore plus de joueurs. L'exemple le plus frappant est l'EuroMillions, où la mise en commun des enjeux de plusieurs pays européens crée des cagnottes que seul un réseau de cette taille peut offrir.

Avec 27 millions de joueurs de loterie en France, la FDJ détient une liquidité de marché qui rend ses produits intrinsèquement plus attractifs que n'importe quelle petite loterie locale. Cela crée un cercle vertueux qui protège ses parts de marché.

Si les trois points précédents justifient un "Wide Moat" (rempart large) sur le segment historique, l'acquisition de Kindred (Unibet) change la donne. Sur le segment Online Betting & Gaming (OBG), qui représente désormais 27 % de l'activité, il n'y a ni monopole, ni échelle efficiente, ni coûts de changement (Switching Costs).

Le joueur peut passer d'Unibet à Betclic en trois clics. En s'internationalisant et en se digitalisant, la FDJ troque une partie de sa sécurité monopolistique contre une croissance plus volatile.

✅ Est-ce que l’entreprise détient des actifs uniques ou impossibles à répliquer ? (marque forte, brevets, foncier, ressources naturelles…) → OUI, elle détient un monopole sur le marché français.

✅ Est-ce que l’industrie de l’entreprise possède de fortes barrières à l’entrée ? (barrières à l’entrée réglementaires, oligopoles, industrie coûteuse) → OUI, aujourd’hui 66% du chiffre d’affaires est protégé par un monopole d’état.

✅ Est-ce que l’entreprise a une relation “captive” avec ses clients ? (effet de réseau, coût de changements, contrats long terme…) → OUI, les clients français n’ont pas le choix que de passer par la FDJ.

✅ Est-ce que les produits/services sont protégés de la disruption ? (résiste au risque technologique, de disruption, effet de réseau fort, mode…) → OUI, les jeux d’argents physiques sont difficilement disruptables.

*Toutes ces affirmations sont vraies car le business historique français représente +66% du CA. Concernant le nouveau segment OBG, il n’y a aucun moat pour moi, ce qui constitue un réel danger.

Quels sont les risques ?

“Rule No.1: Never lose money. Rule No.2: Never forget Rule No.1.” — Warren Buffett

1- L’état et les fonctionnaires

Le risque majeur est que l'État, pressé par des déficits budgétaires abyssaux, utilise la FDJ comme une variable d'ajustement fiscale permanente. Nous en avons eu un avant-goût avec la hausse des taxes prévue pour juillet 2025, qui amputera l'EBITDA de 90 millions d'euros en année pleine.

Mais au delà du risque fiscal, on a également le risque de re-nationalisation. Si un parti comme le RN arrive au pouvoir, une décision de nationalisation n’est pas impossible pour “renflouer” les caisses (ils l’ont déjà proposés pour les autoroute). Et je suis prêt à parier que cette proposition serait populaire.

Ensuite on a simplement le risque de mauvaise gestion, le management n’est pas constitué d’entrepreneurs ayant créé la société de 0. Mais de fonctionnaire sortant de l’ENA et des finances publiques. Ces gens là ne connaissent généralement absolument rien au monde du business et sont de très mauvais gestionnaires (sinon l’état français ne serait pas en faillite).

Et que dire des dividendes ? Le pas vers un discours du type : “La FDJ verse trop de dividendes, c’est injuste !” est très court. L’état pourrait faire pression pour réduire les dividendes de la FDJ ou les taxer. Adieu le rendement de 9% donc.

2. Le plafond de verre du "Jeu Responsable"

Le modèle de croissance de la FDJ repose sur une augmentation des mises de 5 % par an (CAGR) d'ici 2028. Or, la pression réglementaire sur le "jeu excessif" s'intensifie partout en Europe.

En France, l'Autorité Nationale des Jeux (ANJ) durcit ses exigences sur l'identification des joueurs et la limitation des pertes. Si, dans les dix prochaines années, une réglementation imposait un plafonnement strict des mises par joueur ou une interdiction plus large de la publicité (comme c'est le cas en Belgique ou aux Pays-Bas), le moteur de croissance organique s'étoufferait.

Dans le segment Online Betting & Gaming (OBG), 70 % du chiffre d'affaires provient d'un noyau de clients fidèles ; toute mesure limitant leur activité impacterait immédiatement la marge d'EBITDA de l'unité, qui est déjà plus faible (28,5 %) que celle de la loterie.

3. Le risque d'exécution internationale

L'acquisition de Kindred pour 2,5 milliards d'euros a fait passer le levier financier du groupe à 1,87x son EBITDA. Le risque est ici une "indigestion" stratégique. La FDJ doit réussir deux paris risqués : intégrer une plateforme technologique unique d'ici fin 2026 et extraire 120 millions d'euros de synergies d'ici 2028.

Si le groupe échoue à rivaliser technologiquement avec des géants comme Flutter ou Entain, il perdra des parts de marché sur le segment digital international, là où il n'a aucun monopole pour se protéger. Le danger est de voir la FDJ s'épuiser dans une guerre marketing coûteuse (déjà 222 millions d'euros de frais de promotion en 2024) pour compenser une perte d'attractivité de ses plateformes en ligne, ce qui pèserait lourdement sur la génération de cash-flow.

❌ Est-ce que l’entreprise est protégée des risques réglementaires ? (brevets, monopole, entreprise publique…) → NON, elle subit de plein fouet les changements de régulation à l’échelle européenne.

❌ Est-ce que l’entreprise est protégée des risques géopolitique ? (tensions commerciales, enjeux stratégiques, gouvernement…) → NON, elle est directement exposée à la “rapacité” de l’état français.

A-t-elle une bonne réputation ?

“It takes 20 years to build a reputation and five minutes to ruin it.” — Warren Buffett

La satisfaction des employés est un indicateur de stabilité opérationnelle. La FDJ jouit d'une excellente réputation interne, se classant régulièrement dans le haut des classements "Great Place to Work".

La réputation de la FDJ auprès de ses 30 millions de clients français repose sur un équilibre fragile entre divertissement et protection. Contrairement à certains concurrents agressifs du digital, la FDJ mise sur une image "récréative".

Le groupe consacre environ 10 % de son budget publicitaire à la sensibilisation au jeu responsable. L'objectif est de maintenir le taux de joueurs à risque élevé à un niveau marginal (actuellement 1,0 % sur la loterie en ligne).

Le principal danger réside dans la division OBG (Kindred). Les clients des paris en ligne et du casino sont plus volatiles et plus exposés à l'addiction. Une dégradation de la réputation sur ce segment attirerait immédiatement l'attention des régulateurs européens, comme cela s'est produit aux Pays-Bas.

Coté grand-public, la FDJ est perçue non pas comme un simple casino, mais comme un contributeur au bien commun. En finançant la restauration de monuments historiques (plus de 155 millions d'euros collectés depuis 2018), la FDJ achète une paix sociale précieuse.

Avec 29 000 points de vente, la FDJ est le premier partenaire du commerce de proximité. Cette présence physique rend la société "intouchable" politiquement, car toute mesure trop punitive contre la FDJ impacterait directement les revenus des buralistes, un lobby puissant en France.

La réputation de la FDJ est bonne. Elle lui permet de justifier son monopole et d'éviter des régulations trop brutales. Cependant, l'intégration de Kindred "salit" légèrement ce profil ESG pur en l'exposant à des jeux plus addictifs (casino en ligne).

✅ Est-ce que la réputation de l’entreprise est bonne dans l’ensemble ? (pas de grèves, procès, scandales…) → OUI, pour le moment l’entreprise conserve une réputation positive aux yeux des français.

A-t-elle un profil quantitatif solide ?

1- Est-ce que la note Quantitative de l’entreprise est bonne ?

❌ Note Q : 13,5 (> 8/20)

2- A-t-elle eu une bonne croissance par le passé ?

✅ Croissance du CA (CAGR 5 ans): +9,4% (> 5%)

✅ Croissance des EPS (CAGR 5 ans): +25,27% (> 10%)

✅ Croissance des FCF/A (CAGR 5 ans): +26,24% (> 10%)

✅ Croissance des EPS > Croissance du CA

✅ Croissance des FCF/Actions > Croissance du CA

3- À quel point est-elle rentable ?

✅ Marge brute : 55,4% (> 40%)

❌ Marge opérationnelle : 17,25% (> 20%)

✅ Marge nette : 13,01% (> 10%)

✅ Marge FCF : 13,93% (> 10%)

✅ Croissance des marges positive

4- A-t-elle besoin de beaucoup de capital pour opérer ?

❌ CAPEX/OCF : 25,98% (< 20%)

✅ R&D/OCF : 0% (< 40%)

❌ Marketing/OCF : 38,58% (< 20%)

5- A-t-elle un bilan solide ?

“You only find out who is swimming naked when the tide goes out.” — Warren Buffett

✅ Dette nette/EBITDA : 2,06x (< 2,5x)

❌ Interest Coverage : 13,08x (> 15x)

✅ Goodwill/Assets : 18,31% (< 20%)

6- Alloue-t-elle correctement son capital ?

✅ ROE : 33,53% (> 15%)

❌ ROIC : 10,16% (> 15%)

❌ ROCE : 14,15% (> 15%)

✅ ROIC > WACC (5,53%)

❌ ROIIC (-1,3%) > ROIC

❌ Croissance des ROC positive

7- Est-ce que les prévisions de croissance sont bonnes ?

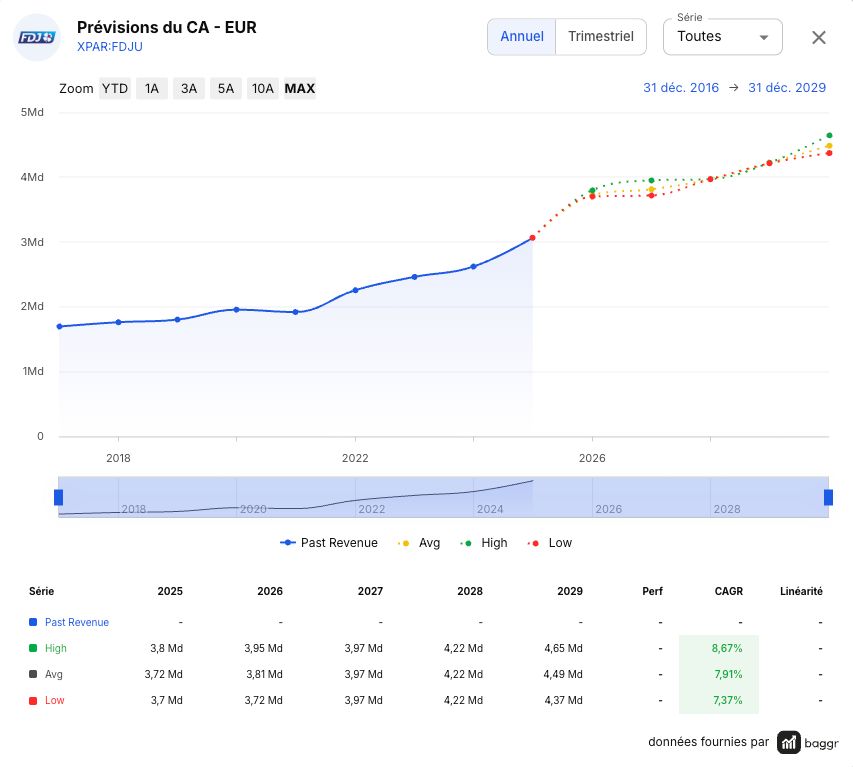

✅ Prévision du CA (CAGR 5 ans): +7,91% (> 5%)

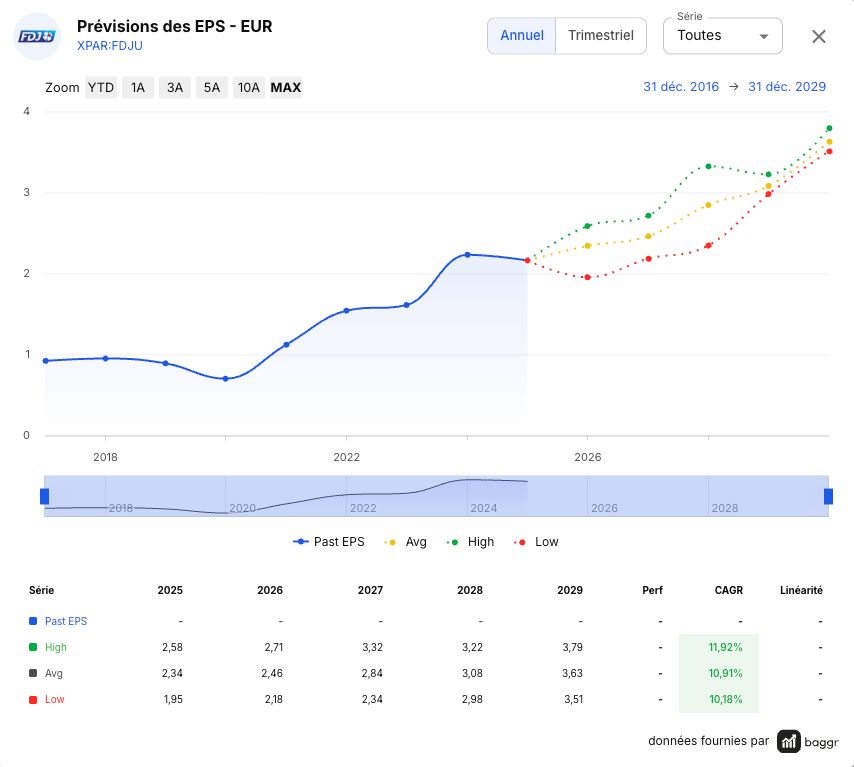

✅ Prévision des EPS (CAGR 5 ans): +10,91% (> 10%)

❌ Prévision des OCF (CAGR 5 ans): +9,69% (> 10%)

8- L’entreprise dilue-t-elle ses actionnaires ?

✅ Actions en circulation : -0,65% sur 5 ans (≤ 0%)

✅ SBC/FCF : 0% (< 10%)

9- Verse-t-elle un beau dividende constant ?

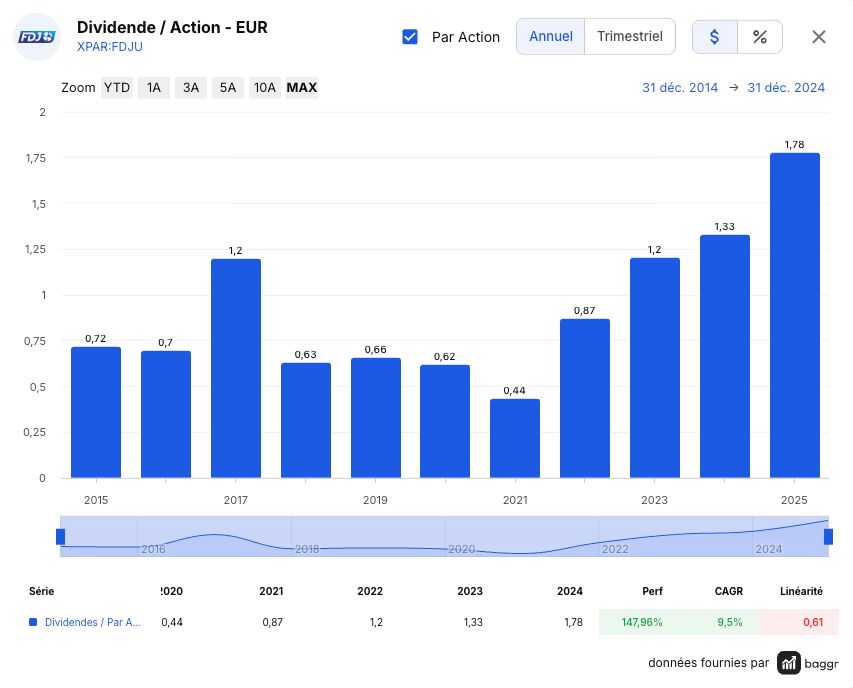

✅ Croissance du dividende (CAGR 5 ans) : +23,47% (> 10%)

❌ Payout Ratio : 82,42% (< 50%)

❌ Années d’augmentation : 5 (> 10)

10- A-t-elle créée beaucoup de valeur pour ses actionnaires ?

❌ Cours de bourse EUR (CAGR 10 ans) : +3,86% (> 12%)

❌ Cours de bourse XAU (CAGR 10 ans) : -13,31% (> 4%)

❌ Course de bourse > 3 Concurrents principaux (< FLTR, < LTMC, < OPAP)

A-t-elle le potentiel de croître sur les prochaines années ?

“Invest in what you understand and where you can see long-term trends.” — Peter Lynch

Le management vise un CAGR de 5 % pour la période 2025-2028. Les analytes prévoient 7,91%. Pour ma part, je ramène cette ambition à 4,5 %. Pourquoi ? Parce que le segment LSF (Loterie) est un marché mature qui peine à dépasser structurellement les 2-3 % de croissance organique. La croissance devra donc venir du segment OBG (Digital), où la concurrence de Flutter et Betclic est féroce.

Pour les bénéfices, ça devient délicat. La croissance du résultat net ne sera pas linéaire à cause du mur fiscal. Je retiens 4 %. C'est inférieur à la croissance des ventes, car la pression fiscale et les coûts de marketing pour rester compétitif dans le digital pèseront sur le levier opérationnel. Les analystes, eux, prévoient 10,91%.

Quels sont les retours aux actionnaires ?

Depuis 2021, le dividende est régulier et en croissance, ce qui n’était pas le cas avant. Il croit de +26%/an depuis 2021, ce qui est impressionnant, mais non soutenable au vu du payout ratio actuel de 82%.

L’entreprise ne fait pas de rachats d’actions significatifs, donc toute la valeur est restituée sous forme de dividende aux actionnaires.

✅ Est-ce que le management verse un dividende ? (dividendes réguliers, croissance, payout ratio raisonnable) → OUI, le dividende est très propre depuis 2021.

❌ Est-ce que le management effectue des rachats d'actions réguliers ? (dividendes réguliers, rachats d’actions, pas de dilutions, SBC correctes) → NON, mais on a pas non plus de dilution.

Quelle est sa valeur intrinsèque ?

En reprenant l’hypothèse conservatrice de 4% de croissance par an des bénéfices sur les 5 prochaines années, et un P/E conservateur de 15, inférieur à la médiane historique de 22 et supérieur au niveau actuel de 13, on arrive à un prix juste de 27€.

L’entreprise se négocie aujourd’hui à 22€ et apparait comme étant décotée, avec une marge de sécurité supérieure à 15%.

Quelle est ma thèse ?

Score quantitatif : 19/34 (🔶 55%) (≥70% - ≥50%)

Score qualitatif : 12/20 (🔶 60%) (≥70% - ≥50%)

Score d’incertitude : 0/20 (✅ 0%) (≤10% - ≤30%)

Prix juste : 22,28 € (🔶 sous évaluée de 15%) (≥20% - ≥0%)

Je trouvais le dossier vraiment intéressant au premier abord : un monopole d’état garanti avec +8% de rendement en dividende et une belle perspective de croissance à long terme.

Cependant je reste ancré sur un principe fondamental de mes thèses d’investissement : je ne veux pas être co-actionnaire de l’état français.

Et ici le poids de l’état est monstrueux. Bien plus que ce que j’imaginais.

Non seulement il est présent à l’actionnariat et au droit de vote, mais le management transpire la fonction publique : ENA, finances publique, Trésor public… bref que des termes qui me donnent envie de fuir plus que tout cette entreprise.

Chose que je vais donc faire.

Je ne prendrai pas le risque de voir mon capital réduit à néant pas un état obèse cherchant à ponctionner la dernière goutte de sang de la FDJ pour renflouer ses caisses.

Je n’investis pas aux cotés d’un état rapace.

✅ Les points positifs :

Monopole d’état

66% du CA est inattaquable

Pas de disruption possible sur le marché historique

Gros dividende

❌ Les points négatifs :

État rapace actionnaire

Dirigée par des fonctionnaires de l’ENA et des finances publiques

Acquisition risquée et dilutive

Le nouveau segment OBG n’a aucun moat

Pression de régulations

⚠️ Les risques à surveiller impérativement (raisons de vente) :

Comportement de l’état français : taxation, nationalisation, dividende…

Succès de l’acquisition : synergies, parts de marché, croissance, endettement…