🏆 Tout n'est pas rose dans le Saumon: Analyse de MOWI ASA leader mondial de la production de Salmonidés

Avant-propos

Avant de vous laisser avec mon analyse portant sur MOWI ASA, je voulais préciser certains points :

L’IA a été utilisée dans un but de relecture et de réécriture de certaines phrases grammaticalement incorrectes (en suivant mon style d’écriture), de création d’infographies et de tableaux, ainsi que pour l’histoire de l’entreprise. Toute l’analyse a été écrite personnellement.

Les chiffres proviennent en majorité de Baggr, Koyfin, Guru Finance et des rapports financiers de l’entreprise

Je voulais aussi mentionner que, depuis que j’analyse des entreprises sérieusement, “j’apprends le monde”. Ici, nous parlons de saumon, un produit que je consomme, comme beaucoup de personnes, de manière hebdomadaire, et qui cependant ne m’a jamais fait me poser de questions quant à son origine, à la manière dont il a été produit — en bref, à ce que je mettais dans mon estomac. Il est vraiment intéressant de commencer à voir les choses différemment et d’adapter ses habitudes afin d’être plus libre.

Introduction

2050, une armée coalisée mondiale de saumons d’élevage envahit les rues des principales capitales autour du monde et prend le pouvoir par la force, forçant les politiques de chacune de ces places à démissionner. La panique est totale : les saumons imposent aux humains un mode de vie aquatique et réduisent une grande partie de la population en esclavage afin d’aider leurs cousins sauvages à remonter les torrents et leur assurer une protection totale contre les attaques de grizzlies. Quelques semaines auront suffi aux 2 milliards d’individus vivant dans les fermes d’aquaculture, principalement localisées en Norvège, en Écosse, au Canada ou encore au Chili, pour effectuer ce revirement de force, malgré les alertes répétées des ONG.

Je me réveille en sueur froide, ce n’était évidemment qu’un rêve, mais l’idée qu’une marée de saumons vienne nous envahir m’intrigue étrangement. J’ouvre alors mon ordinateur, écris ce rêve troublant, me demandant quelle situation dans ma vie actuelle pouvait bien pousser mon subconscient à s’imaginer de telles choses et ce qu’il voulait me dire par là.

Quelques jours plus tard, je traîne toujours à trouver la prochaine action à intégrer dans mon portefeuille qui remplisse ces critères :

Éligible PEA

Hors France

Le marché norvégien me plaît et j’aimerais avoir de la couronne norvégienne dans mon mix d’investissement

Une entreprise antifragile, c’est-à-dire qui a la capacité de surmonter et de prendre des parts de marché lors de moments d’ébranlement liés à son secteur d’activité

Qui produise quelque chose de concret et nécessaire à chaque humain

En d’autres termes, je veux ajouter à mon portefeuille PEA une valeur solide, qui saura résister aux cycles qui nous attendent en me proposant un produit fiable et demandé, résistant aux challenges de son industrie, qui elle suit son propre cycle, le tout dans une monnaie souveraine et soutenue par un taux d’attractivité et de productivité fort, ainsi qu’un fonds souverain assurant une excellente stabilité face à un euro à bout de souffle.

Nous revenons à ce moment précis de chercher un déjeuner avec mes collègues, et nous avons préféré cette fois-ci l’option sushi. À y regarder de plus près, je suis frappé par la vision de mon rêve : plus de 2 milliards de salmonidés d’élevage nous envahissant. Comment pourrait-on passer de tranches tièdes enroulées dans un California roll à une opération militaire portée par une autre espèce que l’Homme et d’envergure internationale ? Une révolte de Spartacus version poisson.

En d’autres termes, comment fonctionne l’industrie du saumon, qui sont les acteurs, quels sont les chiffres clés, et peuvent-ils un jour nous surpasser ? En lançant mes recherches, sur lesquelles nous reviendrons bientôt, je constate très rapidement qu’à part inclure une puce Tesla dans un saumon, il y a peu de chances qu’ils se retrouvent à l’Élysée (bien qu’ils risquent de faire mieux qu’actuellement). Mais je trouve une société qui, elle, pourrait bien remplir mes critères de recherche de PEA : MOWI ASA.

Le marché du Saumon

Avant de parler de MOWI, j’aimerais revenir sur le secteur du saumon. Je préfère toujours estimer si un marché a de la valeur et sera toujours aussi porteur dans le futur, plutôt que de me concentrer sur les sociétés en elles-mêmes, qui au final ne sont que des réactions opportunistes à des événements macroéconomiques globaux.

Il ne faut pas oublier un point capital dans l’analyse de MOWI, qui s’inscrit dans ce marché : le prix du saumon est géré comme une commodité et il existe un marché de trading du saumon, au même titre que le pétrole, le blé, etc. Le chiffre d’affaires des entreprises est donc très influencé par les variations du prix mondial du saumon.

C’est un facteur clé qu’il est nécessaire de prendre en compte, surtout que nous cherchons une entreprise antifragile :

Evolution du prix du saumon en NOK/kg

a. Chiffres clés

Taille actuelle du marché: environ $25-27 milliards

Taille projetée en 2035: $48,8 milliards (8,8% CAGR)

11% de CAGR en 10 ans pour la Chine et l’Inde chacun

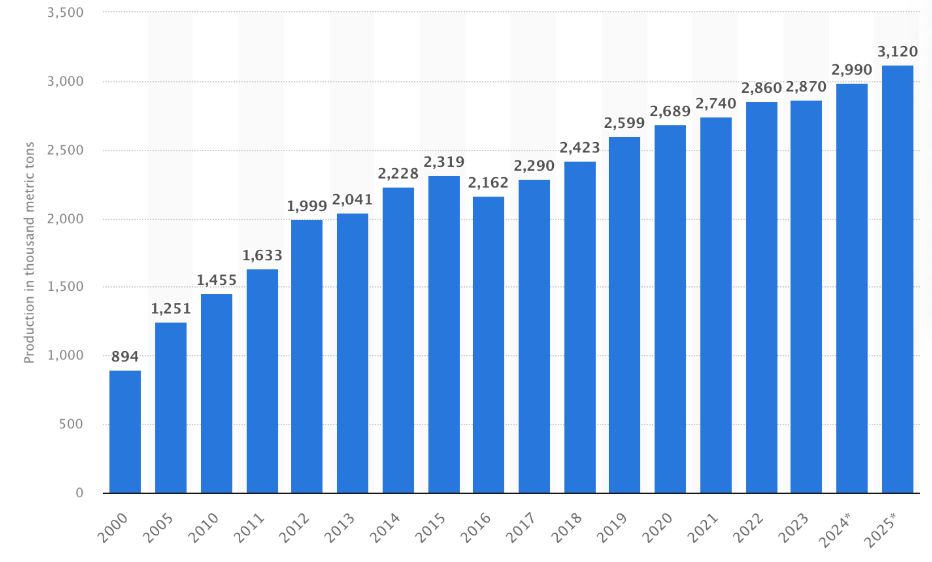

99,9% des saumons proviennent de l’élevage

+200% de croissance sur les 20 dernières années

La France est le 4ème consommateur de saumon au monde avec 270K tonnes consommées

Production mondiale de Saumon dans le monde en tonnes

b. Cycle de production du saumon

Je pense qu’il est nécessaire, pour la compréhension de ce marché — mais aussi pour savoir comment un filet de saumon se retrouve dans notre assiette — de revoir rapidement le cycle de production d’un saumon d’élevage qui, je le rappelle, représente 99 % de la production mondiale de ce poisson.

Phase 1 : Hatchery / Écloserie (1 à 2 mois)

Tout commence à terre, dans des bassins d’eau douce, où les œufs, après avoir été récoltés auprès de géniteurs, sont mis à incuber dans une eau dont tous les paramètres sont contrôlés (température, apports caloriques, pression, oxygénation…). L’insémination se fait de façon artificielle et tous les œufs sont bien sûr génétiquement modifiés afin de répondre à un cahier des charges de production et d’assurer la pérennité sanitaire d’un élevage.

Après éclosion, les œufs deviennent des alevins (sac fry). À ce stade, ils ne mangent pas encore de nourriture extérieure, mais puisent leurs nutriments dans leur sac vitellin (excroissance de l’intestin qui leur assure une source de nourriture).

Phase 2 : Élevage en eau douce (10 à 16 mois)

C’est la phase de croissance initiale, où le saumon se prépare à sa vie future en pleine mer (eau salée). Elle suit le cycle normal des poissons qui naissent dans les rivières à fort courant. C’est lors de cette longue phase que “l’alevinage” se produit : les saumons perdent leur sac vitellin et commencent à consommer des granulés principalement issus de matières organiques marines à fort taux de protéines.

Cette phase se termine par la “smoltification”. Le saumon subit des changements physiologiques importants, dont une transformation spectaculaire de son osmorégulation (grosso modo la gestion des fluides par son organisme), pour devenir un “smolt” (saumon adulte), capable de vivre dans de l’eau salée.

Phase 3 : Phase en mer (12 à 24 mois)

Une fois prêts, les smolts sont transférés dans des parcs marins (cages en filet) en pleine mer, gérés par une barge de taille importante assurant la gestion de l’élevage, l’approvisionnement énergétique et offrant une plateforme physique pour les employés (voir photo ci-dessous).

Lors de cette période, le saumon atteint le stade post-smolt — nom donné après le transfert en mer. Dans l’aquaculture moderne, on cherche de plus en plus à prolonger cette phase entre “smolt” et “post-smolt” dans des systèmes terrestres ou semi-fermés afin que le poisson soit plus robuste avant d’affronter les conditions de la pleine mer. C’est ici un point capital pour le futur de l’industrie.

Les poissons passeront dans ces filets la majeure partie de leur vie pour atteindre leur poids commercial, généralement compris entre 4 et 6 kg.

Phase 4 : Récolte et transformation

Une fois la taille de récolte atteinte, les poissons sont transportés par des bateaux-viviers vers les centres de transformation. Dans ces centres, ils seront abattus après avoir été étourdis. Ils seront ensuite vidés et préparés pour la vente, selon les produits auxquels ils sont destinés (poisson entier, congelé, fumé, préparé, transformé).

Une ferme d’élevage de MOWI ASA

c. Segmentation

Le marché est segmenté en plusieurs acteurs importants et majoritairement basé dans un des pays suivants: Norvège, Ecosse, Canada, Chili. Chaque acteur décide de son mix de produits mis à la vente qui va du saumon frais entier au produits transformés et/ou congelés à vocation de consommation immédiate en passant par la production de nourriture destinée à l’élevage des poissons.

Le marché est séparé entre le saumon d’Atlantique (qui va nous intéresser surtout ici) et qui représente 55% de la production mondiale - bien que devenu très rare à l’état sauvage; et les saumons du pacifiques représentés par 5 grandes races.

Pour finir les produits à base de saumon sont divisés en 5 grandes catégories:

Frais/entier

Congelé

Fumé

En conserve

Transformé/”Ready to eat”

d. Les perspectives d’avenir

L’appétence pour le saumon ne fait que grandir dans un monde à la recherche croissante de bonnes protéines, de bons acides gras, et se détournant de plus en plus des protéines bovines. Pour rappel, et comme évoqué dans la partie chiffres clés, l’industrie a déjà triplé sur les 20 dernières années et est prévue de doubler en taille sur les 10 prochaines (jusqu’en 2035).

Cette demande est d’autant plus portée par deux grands courants : une influence de plus en plus présente des cultures asiatiques, mettant au centre de leur alimentation les produits de la mer, dont le saumon, que nous retrouvons dans beaucoup de ses plats (occidentalisés) ; et portée par la volonté de mieux manger, de faire plus de sport et de vivre mieux, volonté pour laquelle le saumon s’est fait élire aliment roi, au même titre que l’avocat.

Le dernier moteur de cette demande croissante est, comme évoqué plus haut, une population en croissance qui ne peut plus survivre sur des apports en protéines provenant de l’exploitation majoritaire des bovidés, cervidés et porcs, extrêmement demandeuse en énergie et en espace, et avec des retours écologiques de plus en plus désastreux.

Pour finir, l’industrie accueille avec hâte les futures fermes d’élevage (encore marginales) sur terre, qui permettront d’avoir un contrôle total sur la production et de se prémunir des risques sanitaires liés à l’élevage en eaux libres, comme c’est majoritairement le cas actuellement. L’enjeu de taille pour que ce mode de production devienne plus courant est la gestion de la phase d’élevage des “post-smolts”.

Des pays producteurs comme le Chili vont bénéficier d’une croissance fulgurante, portée par cette demande en constante augmentation. Pour continuer avec le Chili, la taille de son marché est attendue en doublement en moins de 10 ans (d’ici 2033). Pour rappel, le saumon est le deuxième produit le plus exporté par le pays après le cuivre et représente 7 % des exportations.

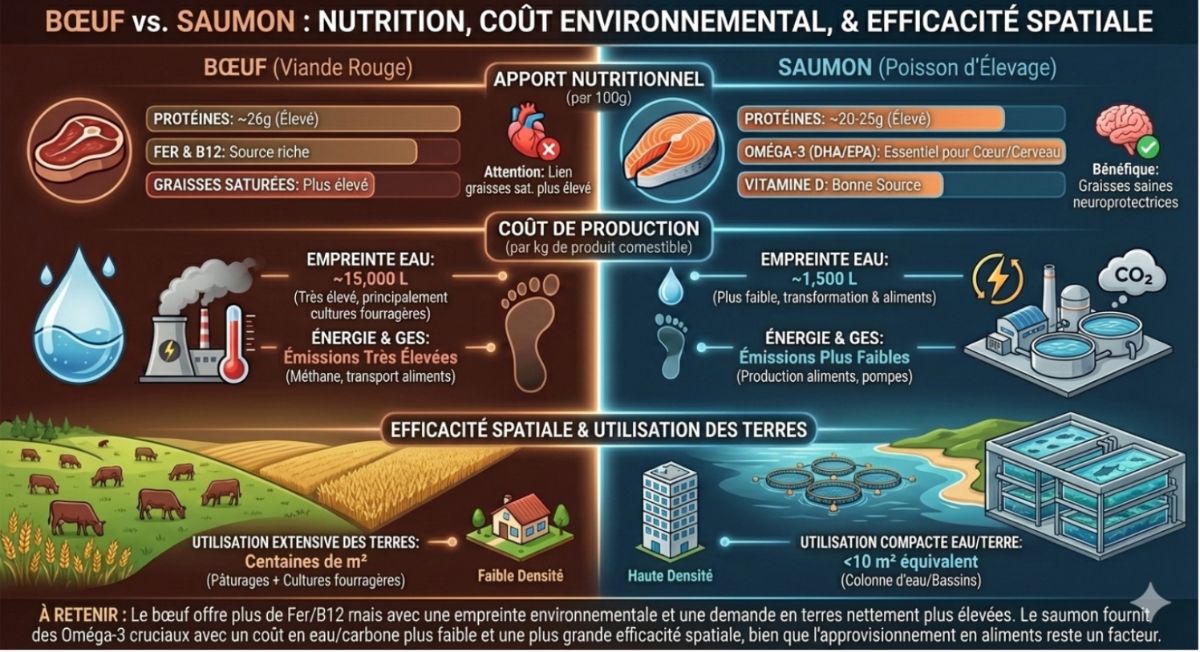

e. Boeuf versus saumon:

Graphique produit par Gemini

MOWI ASA

On vient de voir que les saumons ont un avenir radieux devant eux et surtout assuré d’être stable. Mon cauchemar ne semble plus si fou au vu du nombre de saumons attendus d’ici 10 ans. À court terme, il nous reste à voir si MOWI a les épaules pour avoir une place dans mon portefeuille ; pour l’instant, elle remplit tous mes critères de recherche établis plus haut (j’explique la partie antifragile) et, grâce à sa position de leader et de pionnier du marché, si je souhaite m’exposer à cette industrie, elle peut potentiellement m’offrir la meilleure porte d’entrée.

a. Rapide histoire

L’histoire de MOWI ASA remonte à 1964, avec les tout premiers élevages de saumon en Norvège. L’entreprise se situe donc comme l’un des pionniers du secteur, en étant l’un des tout premiers acteurs. Depuis, les technologies et la taille de l’industrie n’ont fait que croître, au point que 99,9 % des saumons consommés proviennent de l’élevage.

Après de multiples rachats par de plus grands groupes au fil des années, MOWI, devenue Marine Harvest Group, est intégrée en 2006-2007 dans un groupe composé de Pan Fish, Marine Harvest et Fjord Seafood, s’établissant ainsi comme le leader du marché. Depuis, l’entreprise n’a fait que croître : en 2012 avec l’établissement de leur division “Feed”, leur permettant d’avoir un contrôle total sur la production de denrées alimentaires pour leurs poissons ; en 2018 avec un rebranding pour reprendre le nom de MOWI ASA, faire grandir un nom de marque et prendre de nouvelles parts chez les consommateurs finaux grâce à des produits transformés valorisant mieux leur production ; en 2022 puis 2025 avec les acquisitions d’Arctic Fish puis de Nova Sea.

MOWI est reconnue par Coller FAIRR comme le producteur de protéines le plus performant en termes de durabilité (sustainability), soulignant sa volonté d’avoir une production responsable dans une industrie souvent décriée.

b. Une entreprise AntiFragile (psychologie et gouvernance)

Psychologie

Le point capital de toute cette analyse d’entreprise est la psychologie derrière cette entreprise et pourquoi je l’ai choisie pour être une valeur “antifragile”. Antifragile, c’est le mot qui définit le mieux cette entreprise. En effet, MOWI est consciente d’opérer dans une industrie à forts risques, liés en particulier à des crises sanitaires (voir partie risques), gouvernementaux (“salmon tax” mise en place par surprise en 2023) et sujette aux fluctuations des prix des matières premières pour la production, ainsi qu’aux prix de vente.

Pour cela, MOWI a décidé de TOUT CONTRÔLER et de se protéger de TOUS les éléments extérieurs.

Quand je dis tout c’est tout grâce d’abord à une division de l’entreprise autour de 3 piliers:

Feed: production “in house” des aliments pour nourrir les poissons lors de leurs phases de croissance. Cela permet de gérer la qualité et d’éviter le risque de maladie

Farming: inclus la conception génétique des poissons et le suivi de toutes les phases d’évolution

Sales/Marketing: la branche assurant le revenu de la société, divisée en plusieurs

→ La division Feed: avec 62 millions € de marge opérationnelle d’EBITDA en 2024 (car ils vendent leur surplus aux concurrents) est devenue tellement efficace et produit des aliments d’une telle qualité, que l’entreprise se décide en 2025 de lui donner plus d'autonomie.

→ Sales/marketing: Mowi effectue un changement stratégique et souhaite, grâce à une image de marque de plus en plus forte, prendre encore plus de part sur la partie “prêt à manger” et “frais transformé” de l’industrie qui valorise mieux le poisson produit par rapport à le vendre frais.

Afin d’éviter des revirements gouvernementaux soudains (ex: Salmon tax) et diminuer les risques sanitaires pouvant survenir dans une région de production, Mowi est le seul producteur à avoir diversifié ces sites de production dans les principaux pays pour l'élevage du Saumon (Norvège, Ecosse, Canada et Chili).

Gouvernance

Dans cette optique d’anti fragilité, la direction de Mowi mise sur une forte rigueur financière, illustrée par l’élection en 2024 de son CEO, Ivan Vindheim — ancien CFO de l’entreprise durant 7 ans avec un fort background en finance d’entreprise — et une équipe de gouvernance stable affichant une ancienneté moyenne de 6 ans. Par ailleurs, l'arrivée d'Ørjan Svanevik à la présidence fin 2024 amorce un tournant stratégique pour adapter la gouvernance aux nouveaux défis réglementaires de l'aquaculture.

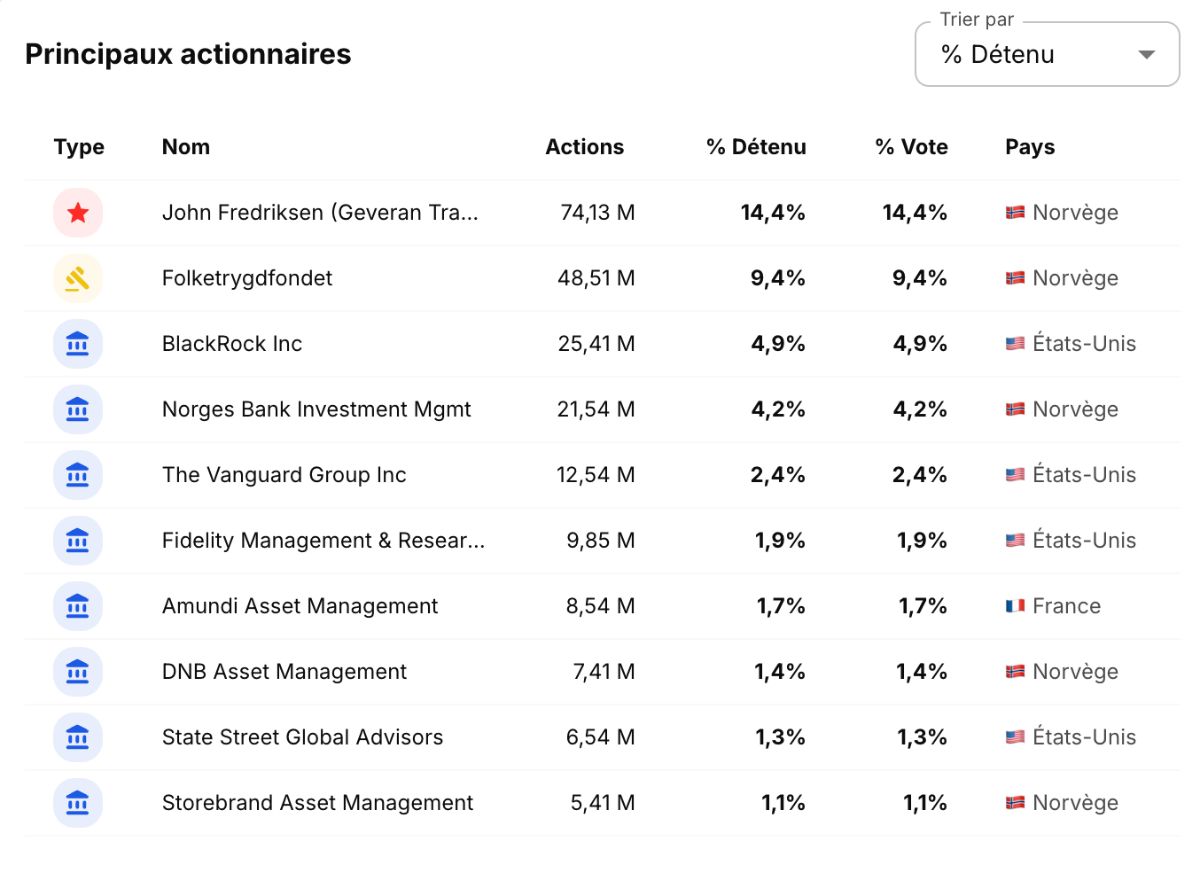

La majorité du capital (51 %) est détenue par des fonds institutionnels non spéculatifs, au premier rang desquels figurent BlackRock, Vanguard et Fidelity. Un indicateur particulièrement positif réside dans la participation de 14,4 % détenue par John Fredriksen, milliardaire norvégien à la tête de la plus importante flotte de pétroliers au monde. La présence conjointe de cet investisseur de référence et de grands groupes institutionnels suggère que l'entreprise est perçue comme une valeur stable, offrant des perspectives d'investissement robustes.

Venant conforter cette position le fonds souverain Norvégien possède 9,4% des parts de la société donnant un signal clair que celle-ci est une entreprise critique pour le secteur et participe au développement du pays.

Investisseurs majoritaires de MOWI ASA

c. Taille et chiffres clés

10,5 milliards € de capitalisation

5,72 milliards € de CA en 2025 (plus haut historique)

20% des parts du marché (leader)

558K tonnes de saumon (vidé) produit en 2025

12000 employés à travers le monde

Produits sont présents dans 70 pays

Sites de production ou transformations dans 26 pays

d. Produits

Comme évoqué, l'entreprise veut faire grandir la part du frais préemballé ainsi que du prêt à consommer qui valorise mieux leur production.

Catégorie de produits | % du CA (T3 2025) | Fonction stratégique |

Frais en vrac | 53% | Ventes de matières premières, forte sensibilité aux prix. |

Frais préemballés | 23% | Produits axés sur la vente au détail, s'appuyant sur les marques de distributeurs et la marque MOWI. |

Prêt à consommer (RTE) | 15% | Catégorie à plus forte marge, maximisant la valeur de la marque et le côté pratique pour le consommateur. |

Surgelés et autres espèces | 9% | Distribution mondiale et diversification du marché. |

e. Géographie de la production

La production est principalement (dans l’ordre) répartie entre la Norvège (50% de la production), l’Ecosse, le Canada, Chili, l’Irlande, l’Islande et les Iles-Féroés, afin de limiter les risques gouvernementaux mais surtout sanitaires qui peuvent survenir dans une zone spécifiques.

f. Géographie des revenus

Avec la forte croissance de la demande pour le saumon en Asie, nous pouvons prévoir une forte marge de croissance dans cette zone géographique pour MOWI qui en tant que leader aura plus de faciliter à aller capter les 11% de CAGR annoncé.

Région | Montant (en Milliards NOK) | Part en pourcentage |

Europe | 45,44 | 70,0 % |

Amériques | 12,84 | 19,8 % |

Asie | 5,98 | 9,2 % |

Reste du monde | 0,70 (699,15 M) | 1,1 % |

g. Concurrence, part de marché et maintien de l’avantage compétitif

Mowi ASA est le leader incontesté sur ce marché compétitif avec 20% des parts du marché (>500K Tonnes produits) et une présence internationale unique qui la différencie de ses concurrents beaucoup plus présents à leur échelle locale.

Concurrents

SalMar ASA: Basée en Norvège, cette société se concentre fortement sur l'aquaculture scandinave, avec des volumes de production en tonnes à mi-chemin entre Mowi et Bakkafrost (299K tonnes produits). Ils consolident sa place de dauphin après l'intégration de NTS et Norway Royal Salmon.

Lerøy Seafood: Concurrent historique direct de Mowi qui a perdu des parts de marché. Ils misent tout sur l'Asie depuis 2025 (nouveaux bureaux en Inde et Thaïlande). Production autour de 215K tonnes

Bakkafrost P/F: Basé aux îles Féroé, avec des activités également en Écosse. Elle est très réputée pour sa performance biologique supérieure et son efficacité en termes de coûts, ce qui lui vaut le surnom de « roi de la marge » (margin king). Produisent environ 110K tonnes

Austevoll Seafood ASA: Également basée en Norvège, elle opère à travers diverses filiales.

Cermaq (Mitsubishi): Avec 191K tonnes de production, ils ont bondi dans le classement après avoir racheté les activités de Grieg Seafood au Canada et au nord de la Norvège.

Cooke Aquaculture: leader privé Canadien, très présent au Chili mais possédant également des activités en Norvège.

Avantage compétitif et maintien dans le futur

Bien que Mowi partahe le même type de production que ses concurrents- ce qui pousse les analystes à lui donner un MOAT de “Narrow” (6/10) - elle se distingue par différents points lui assurant maintenant et dans le futur une vraie longueur d’avance sur le reste du marché

Un avantage concurrentiel solide: Sa taille, sa longue histoire dans l’industrie et sa position de leader en feront toujours un acteur compliqué à venir challenger pour des nouveaux entrants

Barrières réglementaires (Licences exclusives): Le contrôle strict des licences d'exploitation et des limites de biomasse, particulièrement en Norvège, constitue un obstacle majeur. Ces licences sont des actifs de haute valeur et irremplaçables qui figent les parts de marché des acteurs établis.

Économies d'échelle et intégration: Avec 20 % de parts de marché mondial, Mowi bénéficie d'une gestion de la chaîne d'approvisionnement supérieure. Son intégration verticale (de la fabrication de l'aliment à la transformation) réduit les coûts, tandis que sa fiabilité globale dissuade les gros clients de changer de fournisseur (coûts de transfert élevés).

Une image de marque forte: La marque Mowi ne fait que progresser et lui assure une place forte directement dans les rayons des supermarchés et restaurants à travers l’Europe et maintenant le monde, chose que ses concurrents peine à réaliser.

Avantages technologiques et biologiques :

Génétique propriétaire : Mowi développe ses propres souches de saumon via des programmes de sélection génomique.

Technologie "Post-Smolt" : En élevant les saumons plus longtemps en eau douce, Mowi réduit leur temps d'exposition aux maladies en mer, augmentant ainsi le rendement des licences existantes.

Digitalisation (MOWInsight) : L'utilisation de données, de l'IA et de capteurs sur l'ensemble de la chaîne de valeur crée une efficacité opérationnelle unique et difficile à copier pour la concurrence.

→ Ces avantages technologiques ont un coût qui se traduit dans des CapEx élevés.

h. Dépendance à ses fournisseurs

MOWI par sa position anti-fragile a voulu se protéger de toute dépendance envers un fournisseur. En gérant entièrement sa branche “FEED”, l’entreprise s'assure un contrôle de la qualité et disponibilité de la matière première nécessaire à l’élevage du poisson. Elle n’a donc quasi aucune dépendance auprès de fournisseurs externes.

i. Controverses passées et risques futurs

MOWI ASA n’a pas de passif de controverse particulier, cependant il faut préciser que l’industrie de l’élevage du saumon est fortement critiquée, surtout du fait des risques écologiques et sanitaires liés à une telle activité. Ces risques sont notamment liés à la réduction du génome des poissons due à la sélection génétique et à l’accroissement du risque de maladies dû au réchauffement climatique. Les élevages étant fortement concentrés en poissons par m³ d’eau, cela augmente d’autant plus le risque, in fine, qu’une maladie se propage et devient hors de contrôle.

Le plus gros risque auquel l’industrie fait face actuellement est celui des “sea lice”, qui envahissent les élevages et mangent les saumons vivants. Tout un élevage peut être déclaré inapte à la consommation et donc affecter fortement le chiffre d’affaires de l’entreprise sur une année. MOWI, en contrôlant toute sa chaîne de production, limite ces risques au maximum.

Les militants dénoncent également les conditions d’élevage de ces poissons, qu’ils jugent dégradantes et assimilables à une forme de torture.

Un autre point qui menace l’industrie est un revirement gouvernemental brutal, comme la mise en place de la “salmon tax” en 2023 par la Norvège. La « taxe saumon » (ou taxe sur la rente des ressources), introduite par le gouvernement centre gauche norvégien en 2023, impose un prélèvement de 40 %, puis réduit à 25 %, sur les bénéfices de l’aquaculture marine. Cumulée à l’impôt sur les sociétés, elle porte le taux d’imposition effectif à environ 47 %, ce qui contraint des leaders comme MOWI à optimiser rigoureusement leur allocation de capital et leurs coûts opérationnels.

Cette taxe a été annoncée par surprise par le gouvernement et est similaire à des taxes mises en place dans d’autres secteurs exploitant les riches ressources naturelles. L’argent récupéré est censé être redistribué aux communautés locales afin qu’elles puissent, elles aussi, profiter de cette exploitation.

À l’annonce de cette taxe (à l’origine de 40 %), mi-2022, le cours de MOWI a chuté de près de 45 % en deux mois — elle n’a toujours pas atteint ses plus hauts historiques.

Résumé des risque/menaces:

Risque écologique ou perte d’un élevage

Risque éthique

Rique gouvernemental

j. Note qualitative et premières conclusions

En suivant mes critères personnels, je note MOWI ASA à 14,45/20 ce que je considère être une bonne note.

J’aime son aspect antifragile, son excellente gestion, sa vision très long terme et sa place de leader, qui impactent positivement ma notation. Leur produit en lui même n’est pas grandement différentiable mais le business model qui intègre verticalement chaque partie de la production lui donne une bonne note de 3/5 pour son product MOAT. Cet avantage sera d’autant plus renforcé dans le futur quand sa part de vente de produit déjà prêt aura augmenté, poussé par une image de marque croissante.

Le marché a un grand potentiel et une croissance stable et assurée lui donnant une note de 3,5/5.

L’autre grand point positif est son actionnariat qui contribue fortement à sa très bonne note globale. En ayant parmi ses membres des grands groupes institutionnels, un insider emblématique et le fonds souverains novégien, tout indique que la société est perçue comme un bon investissement.

Je vais ici aussi introduire une opinion : MOWI ASA semble être une entreprise “boring”. Boring dans le sens où elle est l’élève modèle de la classe, grandit doucement, sûrement, et fait tout extrêmement bien (jusqu’à surligner chaque titre en couleur différente). Je ne dis pas cela dans un sens négatif, bien au contraire, mais des indices me laissent penser que, peut-être, les risques associés, assez importants, ne valent pas un retour aussi lent, bien que stable. Je serais ravi d’avoir cette croissance d’une société “boring” si les risques associés étaient relativement plus faibles.

Il faut aussi noter que l’entreprise semble être arrivée à un niveau de maturité. Elle n’est plus dans sa phase d’expansion et a pour objectif de grappiller encore des parts de marché avant de se maintenir au sommet du marché.

Note Quantitative

Vient le moment essentiel, sous la pression du roi des saumon en 2050 je devrai surement souscrire à un prêt à taux fixe de 2% leur assurant une rentrée financière constante, néanmoins en 2026 j’ai le choix et bien que l’esprit “Antifragile”/Entreprise proche de la maturité me séduit ce sont les chiffres et sa valorisation qui devront me convaincre.

Ma notation quantitative, suivant mon modèle d'investissement est de 7,45/20 (avec une note de performance financière pure de 54/100)

Les principaux points noirs sont:

Une dette élevée (80% debt/equity) bien qu’un coût de la dette relativement faible (5%) pour le marché

Un besoin de CapEx important donnant un malus dans mon modèle. Bien qu’il soit justifié par le rachat d’entreprise et l’investissement dans les technologies futures.Des ratios d'efficacité (ROE, ROA) relativement mous

Un ROIC inférieur au wacc (5,95% vs 6,9%)

Des croissances de marges négatives (-50% pour l’operating margin en 3 ans)

Des niveaux de solvabilité mauvais (Net Debt/EBIDTA = 224%)

Des coûts d’exploitation importants

→ Pour les bons points on peut mentionner: un PE et un PEG dans des zones intéressantes par rapport au marché; un excellent dividende

Il faut mettre cela dans la perspective d’une entreprise opérant dans un secteur industriel compétitif et intensif en capital. Une note aussi basse peut donc s'expliquer. Néanmoins, il existe trop d’indicateurs n’allant pas dans la bonne direction, bien que les perspectives de croissance future stable soient attrayantes.

On revient à cette question d’entreprise "boring" et à savoir si des paramètres viennent contrebalancer le fait que l’entreprise croît doucement mais sûrement. Cette note vient peser négativement dans la balance, car on reste sur une entreprise opérant dans une industrie potentiellement risquée ; cela pourrait être justifié par des retours sur capitaux bien plus importants que 8%/an ou si la stabilité financière de l’entreprise était meilleure.

Valorisation

a. Hypothèses

Nous allons baser notre valorisation sur un horizon temps de 10 ans, période sur laquelle le marché du saumon d’élevage est supposé doubler. Cette statistique a l’air d’être avérée et va nous donner un bon point de départ pour le reste de l’analyse.

Afin d’estimer les taux de croissance réels pour chaque marge et variable, j’ai recrée une version simplifiée d’un compte de résultat pour l’entreprise auquel nous allons ajouter les hypothèses suivants:

Le marché grandit de façon stable à un CAGR de 8%/an. Mowi étant le leader avec quasi 30% des parts du marché, l’entreprise “est” le marché, et donc doit le suivre. Nous prenons donc un CAGR à 8,3% légèrement au-dessus des estimations pour valoriser sa place de leader, soit une croissance du revenue de 122% sur 10 ans.

Je fais fluctuer le coût de production pour que la marge brute fluctue entre 45-50% comme ce qui se passe historiquement. L’entreprise gère entièrement sa ligne de production et les chiffres actuels sont là pour rester.

Pour les operating expenses, je les fais croître à 3,5%/an en ligne avec l’inflation et la prise en compte de certaines dépenses en R&D

On fait fluctuer la D/A pour atteindre un CAGR de 6 avec un pic en année 4 et 5 en ligne avec les prochains investissements.

Les intérêts payés risquent d’augmenter en années 4 et 5 du fait de certains investissements prévus pour exploiter la production sur terre ferme. Sinon les dépenses augmentent d’environ 5%/an prenant en compte le besoin capitalistique très important de la société et les probable hausse des taux d’intérêt.

Pour le taux d’imposition j’ai un doute à cause de cette “salmon tax” qui a été comptabilisée d’une façon que je ne comprends pas bien (2023=50% ; 2024 = 25%; 2025 =15%). Donc je m’aligne à 22% ce qui correspond au taux normal sur les société p

Pas de stock compensation donc pas d’ajusted income

→ Avec ces estimations j’obtiens une croissance des EPS de 182% sur 10 ans soit environ un CAGR de 11% pour un base scénario

EPS | |||

3y | 5y | 10y | |

Bear | 1,1 | 1 | 1,8 |

Base | 1,4 | 1,8 | 4 |

Bull | 2 | 2,8 | 7,2 |

Le bear case assume une croissance du revenue à 7% tout chose égale par ailleur du fait de la rigidité des marges bien ancrées

Le bull case assume une croissance du revenue à 10%

b. Multiple valuation

Pour le calcul du prix théorique et le choix d’un P/E je ne vais pas me baser sur une analyse des concurrents (peers), Mowi étant le leader avec un business model bien mieux intégré que les autres, mais plutôt prendre un P/E de 18 qui est plus en ligne avec l’historique de l’entreprise tout en restant conservateur.

Prix action (P/E=18) | |||

3y | 5y | 10y | |

Bear | 19,8 | 18 | 32,4 |

Base | 25,2 | 32,4 | 72 |

Bull | 36 | 50,4 | 129,6 |

→ Le marché se doit de respecter la croissance prévue. Tout ralentissement provoquera une chute du prix ou perte de croissance de l’action de Mowi.

c. DCF

Paramètres:

FCF de départ de 400M € (contre 495 pour 2025) plus représentatif des 5 dernières années et prenant déjà en compte les fluctuations du marché et le risque inhérent. La société étant une industrielle les FCF ne sont pas stables. Avec ce niveau nous restons neutres

La croissance des FCF est de 5,7%:

On fait varier la croissance du Property and Equipment sur les 10 années. Elle tourne en moyenne autour de 5% de change avec 2 gros investissements sur les 10 ans. C’est en ligne avec ce qui se faisait et modélise bien les investissements continuels imposés par le secteur. De plus, l’arrivée des fermes sur terre vont nécessiter une augmentation du P&E.

Le niveau de Capex/OCF reste stable

Terminal growth de 2% qui je pense est plutôt juste pour une industrie agroalimentaire.

Pour finir je pars du principe que le nombre d’action va rester stable.

J’ai réalisé ensuite plusieurs analyses DCF en faisant varier le Wacc (autour d’un niveau de base de 6%) et la croissance des FCF dans une simulation Monte Carlo. il faut repriciser que Mowi jouit d’un Wacc faible grâce à des niveaux de taux d’intérêt et donc un coût de la dette très faible. Si l’on veut être plus réaliste des niveaux à 7-8% sont potentiellement plus réalistes dans le futur.

FCF Growth 10 ans | |||

Wacc | 4,80% | 5,50% | 6,3% |

5,50% | 20,55 | 22,5 | 24,9 |

6% | 16,5 | 17,8 | 19,2 |

7,5% | 7,9 | 8,7 | 10 |

MOWI est donc bien estimé par le marché au niveau actuel en tenant compte du fait que notre FCF de départ est conservateur. On remarque qu’ils reposent beaucoup sur un taux d’intérêt bas leur permettant de faire du levier avec leur niveau de dette.

Conclusion

MOWI est une entreprise solide et mature, cherchant à se stabiliser et à conserver sa place de leader sur un marché en progression stable. Elle n’apportera pas de rendement explosif à court terme, mais peut assurer une certaine stabilité dans un portefeuille. Avec un CAGR de 8% sur 10 ans, on peut espérer doubler son investissement sur cet horizon.

Elle repose sur un produit stable : le saumon, dont la consommation est appelée à croître dans le futur. En choisissant le leader, on s’expose à moins de risques, surtout que MOWI contrôle toute la chaîne de production, de la génétique à la transformation pour les consommateurs finaux. Ses points forts : leadership, gestion financière et vision long terme, investissements massifs dans l’avenir de l’industrie, cycle de production maîtrisé, image de marque forte et demande stable pour ses produits.

Les risques existent néanmoins : dette élevée et besoin de CapEx, sensibilité au prix mondial du saumon, risques sanitaires comme les “sea lice”, et taxation surprise par la Norvège.

C’est une entreprise “boring”, qui grandit lentement mais sûrement, avec des marges modestes mais stables. On peut prédire son futur assez facilement et sa stabilité en fait un outil intéressant pour renforcer la croissance organique d’un portefeuille. Cependant, pour moi, l’aspect trop stable et l’absence de catalyseurs positifs me font préférer passer sur cette entreprise. L’analyse m’a appris beaucoup sur le secteur et mes habitudes de consommation, mais je pense que le potentiel de rendement n’est pas suffisant pour le risque et la patience exigés.

Sources:

https://www.futuremarketinsights.com/reports/salmon-fish-market

https://www.statista.com/statistics/1179062/global-atlantic-salmon-production/

https://uk.finance.yahoo.com/news/salmon-market-report-2025-market-082300216.html