TATA consulting services, en INDE

CS.NS créé le

10/09/2025 par mathieu

Tata Consultancy Services (TCS) est la multinationale indienne leader dans les services informatiques (IT), fondée en 1968 comme filiale du groupe Tata. Son cœur de métier est la fourniture de services de transformation numérique, de conseil en IT, de solutions d'ingénierie et de gestion des processus métier (BPO), avec un accent sur l'IA, le cloud, la cybersécurité et les données. TCS propose un portefeuille complet incluant le développement logiciel, la migration cloud (partenariats avec AWS, Google Cloud, Microsoft), l'IA générative (via WisdomNext), l'IoT, l'analyse de données et les solutions sectorielles pour la banque, la santé, l'énergie et la fabrication. TCS a réalisé un chiffre d'affaires de 30 milliards de dollars US cette année, avec plus de 601 000 employés dans 55 pays et une présence dans plus de 150 sites.

Avantage compétitif, durabilité et analyse de la concurrence

TCS dispose d'un avantage concurrentiel durable et robuste, ancré dans son échelle massive, son réseau global et son expertise en transformation numérique. Les clients choisissent TCS pour sa marque de confiance (héritage Tata, reconnaissance comme leader des services IT et autre), ses économies d'échelle (coûts optimisés via 180 centres de livraison), son pool de talent (plus de 600 000 employés, dont 42 000 recrutés en 1 an) et surtout ses partenariats technologiques (Google Cloud, Microsoft pour l'IA/cloud). Le moat tient via la fidélité client, dans ce genre de business il y un relation de dependance qui se crée entre clients et fournisseurs, avec descontrats pluriannuels, et un cout du changement important pour les clients qui souhaite changer de service. Les principaux concurrents mondiaux incluent Infosys (focus sur le digital), Wipro (spécialisé en ingénierie, CA ~10 milliards$), HCLTech ( ingénierie, ~13 milliards), Accenture (consulting premium, CA ~64 milliards) et IBM (IA, cloud). TCS se positionne comme le leader indien avec une parts de marché ~20 % en IT services (INDE).

Le management

Le leadership de TCS, dirigé par le CEO K. Krithivasan (en poste depuis mars 2023, ex-président de l'Amérique du Nord), qui semble transparent, sans scandales majeurs récents (ingénieur de formation avec 25 ans chez TCS). Le CFO Samir Seksena (depuis 2023) gère une trésorerie solide (cash 10 milliards$).

le bilan

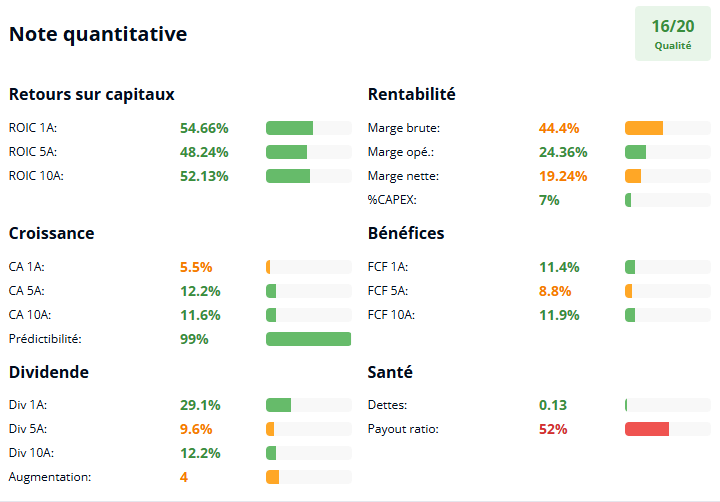

Le bilan de TCS est exceptionnellement solide, avec une génération de cash robuste et une dette minimale, soutenant une croissance stable malgré un environnement macro difficile. Le ROIC est élevé (bien au-dessus de la moyenne sectorielle de 20-30 %, reflétant une allocation efficace du capital). La dette totale est négligeable, avec un cash disponible abondant (~10 milliards de dollars, couvrant largement les opérations). Les marges sont résilientes ( marge nette ~20 %). le soucis est la La croissance du chiffre d'affaires qui est faible (2%). Le Free Cash Flow (FCF) est un atout majeur : ~2,5 milliards de dollars sur 1 an, soutenant des dividendes (61 INR/action) et des rachats d' actions. seul la croissance faible limite le potentiel ; l'IA devrait booster le FCF en 2026.

Data IQ-invest

Perspectives de croissance

TCS opère dans un environnement favorable, boosté par la transformation numérique mondiale, avec des tendances comme l'IA , le cloud et la cybersécurité. La demande pour ses services augmente : croissance organique de 3-5 % en 2026. Le TAM pour les IT services globaux est estimé à ~1 500 milliards de dollars d'ici 2030 (CAGR 8-10 %, Gartner/Statista 2025), avec l'IA/cloud à ~500 milliards (CAGR 20 %). TCS peut gagner des parts via sa restructuration AI.Cloud et sa diversification (partenariats Google Cloud pour IA financière, août 2025 ; Odisha IFMS AI, septembre 2025). attention cependant a la dépendance aux USA (50 % CA).

Risques principaux : Réduction d'effectif (12 000 postes, juillet 2025) pour "skill mismatch" ; mauvaise gestion post-restructuration (coûts ~200 millions) ; risque de remplacement AI (déclin des volumes -1,1 % en Q1 de l annee fiscale 2026) . Incertitudes tariffs US (50 % sur biens indiens, impactant 50 % CA) ; inflation persistante (+7 % coûts salariaux); Les arguments contre cet investissement incluent : persistance du déclin des volumes USA (-3 % Q4 2025) ; exécution risquée de l'AI.Cloud l'excès d'optimisme sur l'AI (seulement 5 % CA actuel).

Valorisation et conclusion personnelle

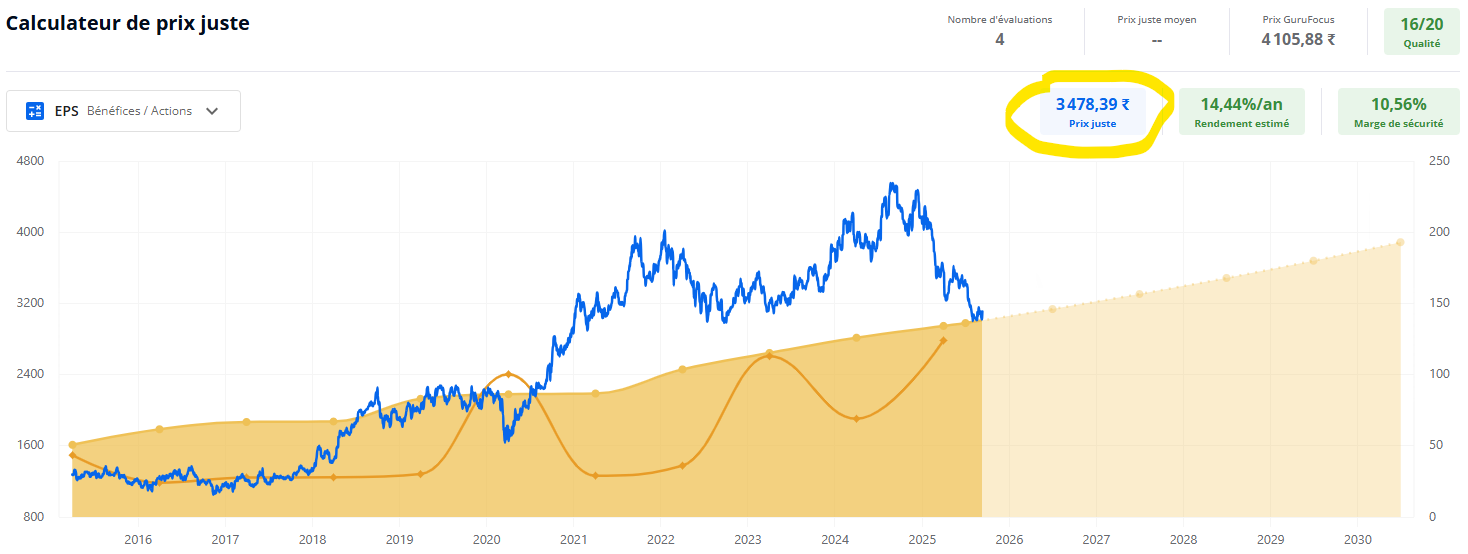

À ~3 100 INR par action (septembre 2025), TCS semble sous-évaluée, avec un target à 3 478 INR. À ce prix, j'attends un rendement de 8-10 % annuel sur 5 ans (dividende 4 % + appréciation 4-6 %). Horizon d'investissement : 3-5 ans

Gestion des biais

Cette thèse reflète mon opinion personnelle et ne constitue pas un conseil financier professionnel. Effectuez vos propres recherches et consultez un conseiller financier avant de prendre des décisions d’investissement.