STIF : Un futur leader des protections contre les explosions de BESS ?

Histoire de la société

STIF SA a été créée en 1984 par Manuel Burgos et trois associés à Saint-Georges-sur-Loire (Maine-et-Loire) [1]. Elle se spécialise dans la fabrication de composants métalliques pour la manutention de produits en vrac (godets d’élévateurs, sangles, raccords de convoyage, etc.).

La PME industrielle innove dès 1989 avec le lancement du godet JET embouti [2].

Dans les années 1990, le groupe amorce son internationalisation : dès 1995 il exporte en Allemagne, en Italie et en Espagne [3].

En 2007-2008, STIF ouvre des filiales en Espagne et à Singapour [4], puis renforce sa présence en Asie en créant en 2011 une usine de production locale en Chine[5].

À partir de 2010, STIF se diversifie dans la protection contre les explosions de poussières industrielles [6]. En 2016 elle lance sa gamme Vigilex (solutions de sécurité passive contre les explosions) et signe un accord de distribution exclusif avec Boss Products aux États-Unis [7].

En 2022, elle développe la gamme Vigilex Energy dédiée aux systèmes de stockage d’énergie par batterie (BESS) [8].

L’entreprise réalise son introduction en bourse sur Euronext Growth Paris en décembre 2023 [9] (offre globale de 10,35 M€ de fonds levés, valorisation d’environ 33 M€) et acquiert la société STIF Plastic (production de godets plastiques) pour internaliser cette activité[10].

En 2025, STIF double ses capacités en Chine et ouvre une usine au Texas (USA) pour poursuivre son développement international [11].

La même année STIF rachète son distrivbuteur partenaire de longue date Boss Product

Actuellement, près de 75 % de son chiffre d’affaires est réalisé à l’export dans plus de 70 pays [14].

Introduction

Qu'est-ce qu'une explosion de poussière ?

Une explosion de poussière se produit lorsque cinq éléments sont réunis : poussière combustible, oxygène, confinement, igniteur, dispersion. (VIDEO)

Le rôle du système de protection est de réduire les conséquences de l’explosion (pression, flamme, propagation) et/ou de prévenir sa propagation vers d’autres équipements.

STIF intervient via des solutions de « protection passive » (ex : panneaux de décompression, systèmes de venting) et via des systèmes de « protection active » depuis son acquisition de StuvEx.

Qu'est ce que les BESS ?

Un Battery Energy Storage System (BESS), traduit en français par « Système de Stockage d’Énergie par Batterie », est une technologie qui utilise des batteries rechargeables (souvent au lithium-ion) pour stocker de l’électricité intermittente produites par des fermes solaires ou éoliennes et la libérer en fonction des besoins. Le BESS joue un rôle clé permettant le stockage de l’électricité produite par les énergies renouvelables comme le solaire et l’éolien.

Le BESS permet également une meilleure gestion des réseaux électriques, en particulier dans le contexte de l’intégration des énergies renouvelables, la stabilisation du réseau et la gestion de la demande. Le BESS peut stocker l’électricité excédentaire produite pendant les périodes de faible demande ou de forte production d’énergie renouvelable. Plus tard, pendant les périodes de forte demande ou de faible disponibilité des énergies renouvelables, l’énergie stockée peut être déchargée dans le réseau pour contribuer à la satisfaction de la demande en électricité ou pour stabiliser l’alimentation électrique.

A noter que les BESS n'ont pas qu'une utilité pour le renouvelable mais aussi pour assurer la continuité de distribution de l'énergie dans les data centers en cas de coupure de courant. Historiquement, les data centers utilisaient des générateurs diesels ou des UPS (uninterruptible power supply) type onduleurs pour la continuité immédiate d'alimentation. Les BESS tendent à les remplacer ou les compléter.

Par rapport aux onduleurs, ils agissent comme des UPS à haute capacité pouvant fournir instantanément de l'énergie lors de micro-coupures le temps que les générateurs de secours au diesel prennent le relais.

Ils ont dont l'avantage de permettre une meilleure réactivité en cas de pannes courte et d'assurer une stabilité du système qui sans eux engendrerait des pertes de données massives.

Pour les data centers spécialisés en IA, leur utilisation est d'autant plus pratique. En effet, ils ont des pics de charge énergétiques accompagnés d'une densité énergétique par rack plus élevé que sur les DC classiques. Ainsi, les BESS peuvent répondre instantanément à ces pics sans que le data center tire davantage sur le réseau. Les BESS permettent aussi d’assurer la continuité des systèmes de refroidissement liquide en cas d’instabilité réseau.

Si vous souhaitez aller plus loin sur ce sujet en particulier, voici quelques sources :

The rise of bess powering the future of data centers

Is BESS the answer to data centers gridlocked future ?

The Case for BESS: Adding energy storage to improve cost, resiliency and sustainability

The Role of Battery Energy Storage Systems in Sustainable Data Centres

I. Le Business Model

1.1. L'activité

L'activité historique de STIF consiste a fabriquer puis vendre des équipements pour la manutention de produits en vrac (godets d’élévateurs, sangles, raccords de convoyage, etc.) dont la valeur ajoutée et la croissance est faible voir stagnante au fil du temps.

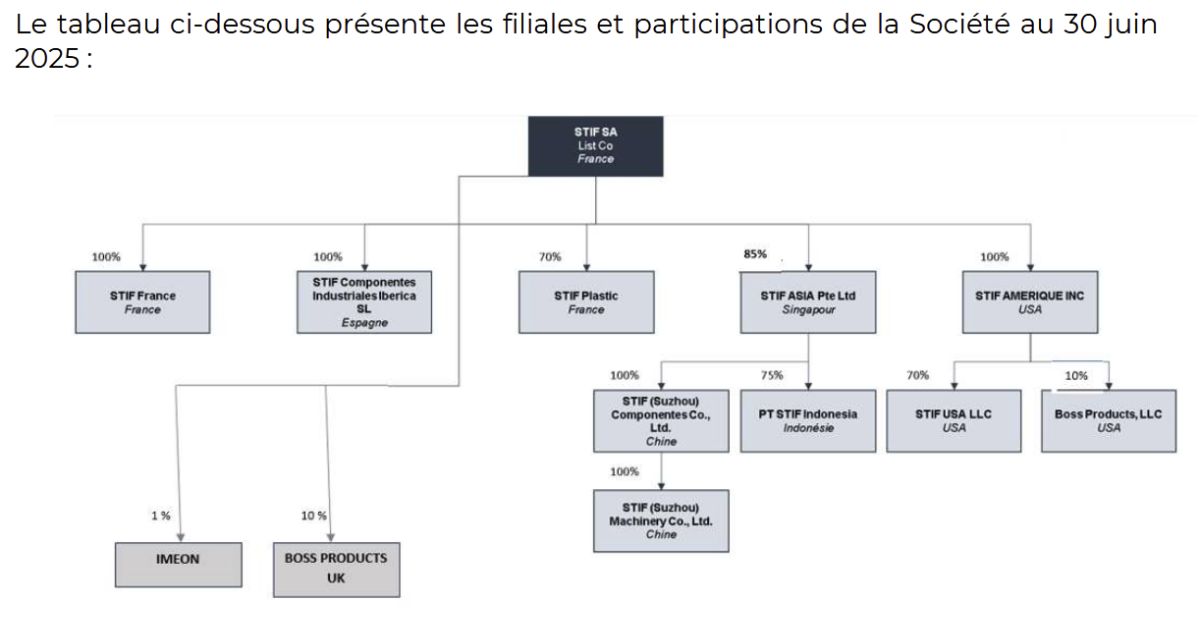

Toutefois, la société a trouvé comme relais de croissance les systèmes de protections passifs contre les explosions de poussières en milieu industriels et plus particulièrement contre les explosions de BESS. STIF conçoit, fabrique et assure la distribution de ces produits. Elle possède pour ce faire, 4 usines à travers le monde (USA, Chine, Espagne et France) pour être au plus proche de ses clients finaux. Elles sont fortement robotisés et automatisés.

Plus récemment, STIF a acquit en juillet 2025 la société belge StuvEX spécialisée dans la protection active contre les explosions en milieu industrielle, faisant du groupe une acteur complet de ce secteur de niche dont la croissance estimée est très forte.

85% de son chiffre d'affaire est fait à l'export et l'entreprise dessert les industries de la manutention de grain, du bois et de la biomasse, de la pétrochimie, du sucre et celui des BESS (Battery Energie Storage Systems).

1.2. A quel problème répond la proposition de valeur de STIF ?

Les BESS peuvent faire l’objet d’un emballement thermique engendrant une explosion puis un départ de feu. Les équipements de protections contre les explosions de STIF, sous la marque Vigilex Energy, permettent d’éviter la propagation d’une explosion et de l’incendie.

De plus, une pression constante des législateurs européens, asiatiques et américains force les industriels à se conformer aux diverses normes en vigueur concernant la sécurité en milieu industriel. Problématique à laquelle STIF répond via ses différentes gammes de produits.

1.3. Les gammes passives

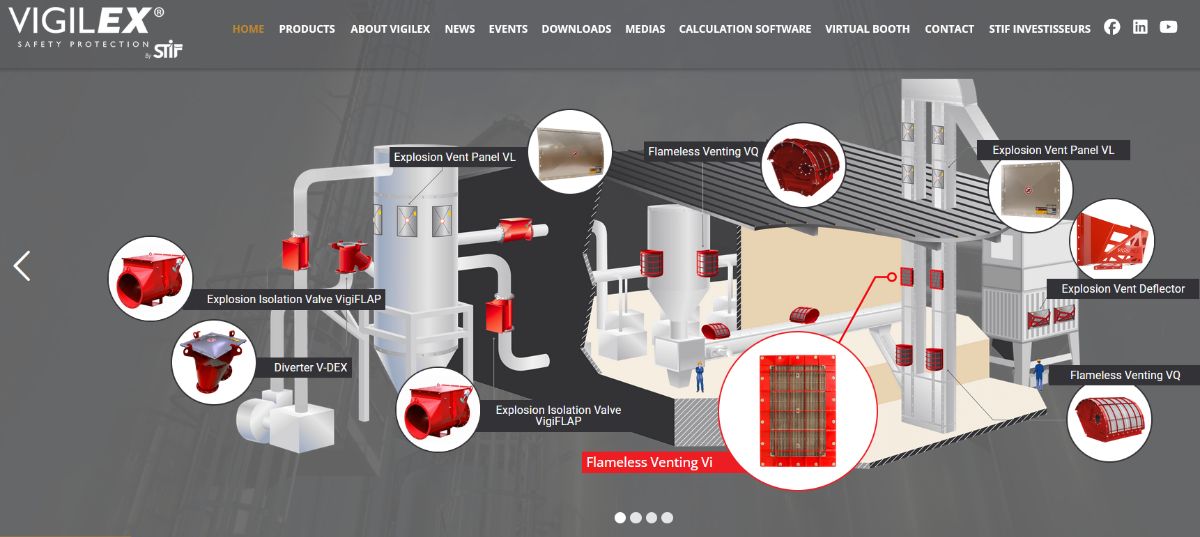

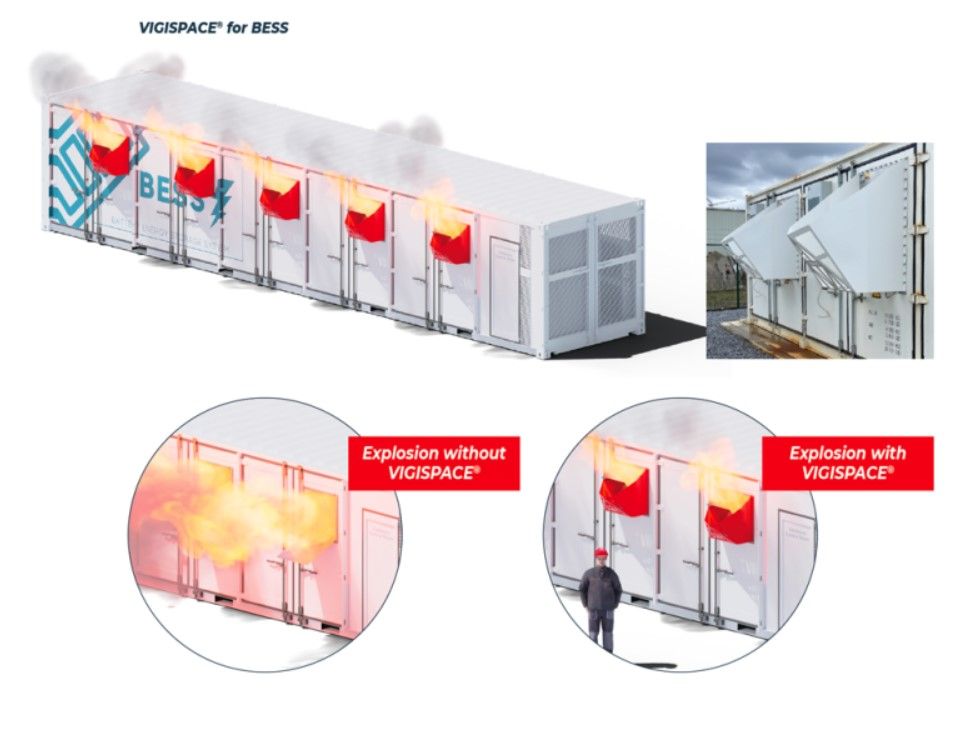

Voici un schéma de ce à quoi peut ressembler une installation industrielle avec la gamme de produit de protection passive anti-explosion VIGILEX ainsi que les liens vers 2 vidéos montrant ces produits en actions : VIGISPACE + VIGIFLAP

La gamme passive contre les explosions de BESS ressemble à ceci :

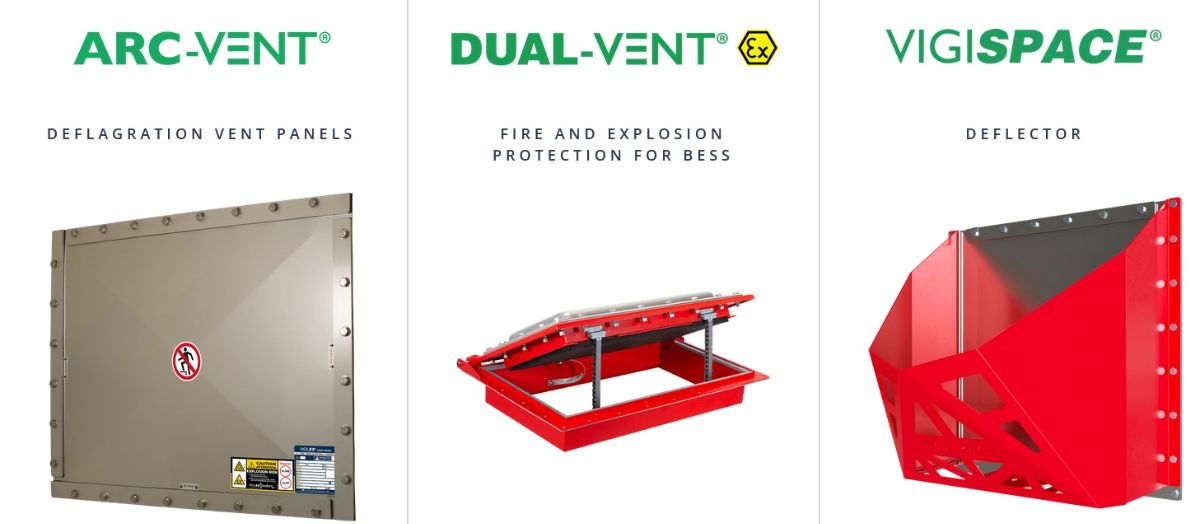

Par exemple, la gamme VIGISPACE permet de rediriger les flammes liées à l'explosion vers le haut (voir schéma ci-dessous) :

1.4. La gamme active

Contrairement à la protection passive (comme les évents d'explosion qui dirigent la surpression vers l'extérieur), les systèmes actifs agissent pour stopper l'explosion à l'intérieur de l'équipement où elle se produit.

Système FLASH™ de StuvEX

La technologie FLASH™ de StuvEX, fonctionne autour de trois éléments clés :

Une détection ultra rapide

Des détecteurs d'explosion (capteurs de pression ou de flamme, ou une combinaison des deux) sont installés sur l'équipement (silos, filtres, broyeurs, etc.).

Ils sont conçus pour identifier en une fraction de seconde le début de l'explosion, généralement par une montée très rapide de la pression ou l'apparition d'une flamme.

Une une unité de contrôle

L'unité de contrôle est le cœur du système ; elle reçoit le signal des détecteurs.

Elle traite l'information instantanément et, si le seuil d'explosion est atteint, elle envoie une commande aux dispositifs de suppression ou de compartimentage.

Neutralisation de l'explosion

Suppression d'explosion :

Des bouteilles de suppression à haut débit injectent une poudre suppressive (souvent de qualité alimentaire) dans l'enceinte où l'explosion a été détectée.

Cette poudre neutralise la réaction de combustion en absorbant rapidement l'énergie/chaleur et en inhibant la réaction chimique de la flamme, l'éteignant ainsi immédiatement.

Compartimentage (ou Isolation) :

Le système déclenche des dispositifs pour empêcher la propagation de l'explosion à d'autres parties de l'installation par les conduites ou les tuyauteries.

Cela se fait via des systèmes actifs comme les vannes guillotines à fermeture rapide ou des barrières chimiques qui injectent un agent extincteur dans la canalisation pour bloquer le passage de la flamme et de l'onde de choc.

StuvEX propose également des produits actifs pour la prévention et l'atténuation des risques :

Systèmes d'extinction d'étincelles (ex. GreCon) : Ils détectent et éteignent les sources d'inflammation (étincelles ou points chauds) avant qu'elles n'atteignent des zones explosives ou ne provoquent un incendie/une explosion de poussière.

Surveillance de mise à la terre (S604 & S804) : Ces systèmes surveillent la mise à la terre correcte des objets (comme les camions-citernes ou les Big Bags de type C) pour prévenir l'accumulation de charges électrostatiques, une cause fréquente d'inflammation.

Ces systèmes sont certifiés selon les normes européennes ATEX et sont conçus pour fonctionner dans des environnements à haut risque comme l'agroalimentaire, la chimie, le bois, et le traitement des poussières. Ils peuvent aussi être adaptés pour répondre aux normes américaines et internationales.

1.5. Stratégie de l'entreprise

La stratégie actuelle du management est de se positionner comme un acteur complet de la sécurité contre les explosions en milieu industriel. Elle a pour but de sécuriser des contrats avec des clients "grands comptes" qui ont une capacité à rapporter énormément en chiffre d'affaire et à les garder. Ces grands comptes leurs sert de carte de visite pour de futurs contrats. Cela démontre leur capacité à produire et livré rapidement de grande quantités.

Ainsi, STIF fourni un grand nombre d'acteur importants dans l'industrie des BESS, comme TESLA (30% du marché du BESS), SUNGROW et NIDEC, BYD, CATL, Fluence, Wärtsilä... Les trois premières sont déjà des clients réguliers du groupe. STIF a notamment signé en octobre 2025 un contrat avec CATL estimée entre 5 et 8 millions de CA et dont les livraisons se dérouleront dès 2025 et sur toute l'année 2026.

Chaque contrat signé requiert en amont plusieurs mois de R&D pour créer un produit anti-explosion quasi sur-mesure qui répondra aux besoins du site de production du client. Par exemple, afin de répondre aux cahiers des charges de CATL, il a fallut plusieurs mois de de collaboration avec leurs équipes pour aboutir à un produit conforme à leurs attentes.

II. Le Pricing power

Il ne s'agit pas du "pricing power" classique d'une marque de luxe (où l'on peux augmenter le prix par la rareté et le prestige), mais d'un pricing power lié au caractère critique du produit dans l'activité du client.

2.1. Pricing Power de la protection contre les explosions des BESS

Le coût du risque : Un conteneur de batteries (comme un Tesla Megapack) coûte plus de 1 million de dollars. S'il explose sans contrôle à cause d'un emballement thermique, la perte financière est totale, sans parler du risque d'image désastreux pour l'opérateur et des dangers humains.

Le coût du produit STIF : Un kit de panneaux d'explosion représente quelques milliers d'euros (souvent moins de 1% du coût total du système lorsqu'il s'agit de protection passive. Pour de l'actif, on monte à 5% du total).

La conséquence sur le prix : Lorsqu'un ingénieur de Tesla ou CATL valide la solution STIF pour sécuriser un actif d'un million de dollars, il n'est pas incité à négocier férocement pour économiser quelques centaines d'euros sur un panneau. La fiabilité et la certification priment largement sur le prix. STIF peut donc maintenir des prix élevés sans perdre le client.

Le pricing power vient aussi de la difficulté pour le client de changer de fournisseur.

Effet verrouillage : Une fois que le panneau STIF est intégré dans les plans d'un conteneur BESS, l'ensemble du système subit une batterie de tests de certification (UL, NFPA, etc.) pour être autorisé à la vente.

Le coût du changement : Si Tesla voulait remplacer STIF par un concurrent chinois 20% moins cher, ils devraient re-certifier l'ensemble du conteneur, ce qui coûte cher et prend du temps. L'économie réalisée sur le panneau ne compenserait pas le coût et le risque du changement de fournisseur. Tant que STIF livre en temps et en heure avec la qualité requise, le client est "captif".

2.2. Pricing power de la protection contre les explosions de poussières

Même sur ce marché mature, STIF conserve une capacité à défendre ses marges grâce à deux leviers structurels :

La barrière réglementaire (L'effet ATEX) : Tout comme pour le BESS, l'industrie ne peut pas acheter n'importe quel équipement. Les silos et dépoussiéreurs doivent être équipés de panneaux certifiés ATEX (Europe) ou NFPA (USA). Cela élimine la concurrence "low-cost" non certifiée. Le client paie pour le "tampon" de certification autant que pour le métal^1.

La "Prime de Tranquillité" : Dans l'industrie agroalimentaire, le coût d'un arrêt de production dû à une explosion ou une non-conformité lors d'une inspection est astronomique par rapport au prix d'un évent d'explosion (quelques centaines d'euros). Les directeurs d'usine préfèrent payer 10% plus cher pour une marque reconnue comme STIF plutôt que de risquer la sécurité de leurs installations avec un fournisseur inconnu.

2.3. Les limites du Pricing Power

Contrairement au BESS, le marché des poussières présente des caractéristiques qui limitent la hausse des prix :

Commoditisation relative du produit : Un évent d'explosion standard rectangulaire pour un silo à grain est un produit techniquement maîtrisé depuis 40 ans. Les produits de STIF sont excellents, mais ceux de Fike, Rembe ou BS&B le sont aussi. Pour un produit standard, la différenciation technique est faible, ce qui donne plus de pouvoir de négociation aux acheteurs.

Concurrence établie : Sur ce segment, STIF n'est pas seul face à une demande explosive. Elle fait face à des concurrents historiques très bien implantés qui ont déjà amorti leurs outils industriels. Si STIF augmente trop ses prix, un client peut basculer chez Fike relativement facilement (contrairement au BESS où re-designer le conteneur est bloquant).

Structure de distribution : Une partie importante des ventes "Poussières" se fait sur catalogue ou via des distributeurs. C'est une vente de type "commodité industrielle" et non une vente de "partenariat technologique" comme avec Tesla. La sensibilité au prix y est naturellement plus forte.

III. Les tendances de fonds soutenant la croissance du secteur

Le marché global des BESS est solidement positionné pour une croissance significative, soutenu par des politiques gouvernementales favorables et des investissements massifs dans les énergies renouvelables

L'adoption mondiale des Systèmes de Stockage d'Énergie par Batteries est entrée dans une phase de croissance exponentielle, principalement tirée par la nécessité de stabiliser les réseaux intégrant une part croissante d'énergies renouvelables intermittentes. Cependant, cette expansion est intrinsèquement liée à des défis de sécurité critiques, notamment l'emballement thermique et le risque d'explosion en milieu confiné. Ces défis transforment les secteurs de la Protection Passive et active d'une dépense discrétionnaire en un coût obligatoire.

3.1. Aperçu des Estimations de Croissance (CAGR 2025–2030)

Les projections indiquent une croissance robuste pour le marché BESS global, avec des taux d'accélération encore plus prononcés pour les applications industrielles et conteneurisées. Le marché de la protection passive des BESS, en tant que sous-segment axé sur la conformité réglementaire, est positionné pour dépasser ces taux, notamment en raison de l'évolution de la structure des coûts des systèmes.

Catégorie de Marché | Période de Prévision | CAGR Estimé | Driver Principal |

Marché Global BESS - source | 2025–2030 | 15.8% | Modernisation du réseau et adoption EnR |

Marché BESS Conteneurisé - source | 2025–2030 | 20.9% | Déploiement industriel et utilitaire de grande taille |

2024–2030 | 5.5% - 6.1% - 6.73% | Marché mature mais encore soutenu par des réglementations et des besoins industriels constants. | |

Protection Passive BESS (Estimation Analytique) - source | 2025–2030 | 22.0% – 25.0% | Conformité Réglementaire (NFPA 855, UL 9540A) et Augmentation de la part des coûts de sécurité (>20%) |

3.2. Implications Stratégiques : La Sécurité passive comme Multiplicateur de Valeur

L'analyse de la chaîne de valeur du BESS révèle une dynamique fondamentale qui justifie l'accélération du marché la protection passive contre les explosions de BESS au-delà du simple déploiement d'unités. Alors que les coûts des cellules de batterie continuent de baisser grâce aux progrès technologiques et à l'industrialisation, la proportion des dépenses allouées à l'infrastructure de support, en particulier la gestion thermique et la protection contre l'incendie, augmente.

Les systèmes de Gestion Thermique et de Protection Incendie sont anticipés pour représenter plus de 20% des coûts totaux du BESS d'ici 2035.

Cette projection est un indicateur décisif. Si le volume d'installations BESS conteneurisées augmente déjà de 20% par an, et que, parallèlement, le coût unitaire de la sécurité augmente en pourcentage du coût total alors le marché des systèmes de sécurité et de confinement doit nécessairement croitre de plus de 20% par an.

L'augmentation de la complexité des exigences de confinement et d'atténuation des explosions, notamment sous l'influence de normes comme UL 9540A et NFPA 855, est le moteur principal de cette croissance en valeur. La sécurité passive n'est donc pas seulement un marché qui croît avec l'infrastructure, mais un marché qui croît plus vite que l'infrastructure.

Les principaux facteurs de cette expansion sont doubles :

Modernisation du Réseau : L'expansion du stockage sur réseau est cruciale pour les projets de modernisation des infrastructures, permettant une gestion plus efficace de la distribution électrique lorsque la demande en électricité est forte.

Alimentation Critique : La demande croissante en alimentation ininterrompue, notamment dans les datas centers, est essentielle pour maintenir la productivité des entreprises et des opérations critiques en cas de défaillance du réseau.

3.3. Dynamiques Régionales : Facteurs et Variations

Certaines régions montrent des taux de croissance BESS remarquablement supérieurs à la moyenne globale, souvent en raison d'une intégration rapide et précoce des sources d'énergie intermittentes et de cadres réglementaires matures.

États-Unis et Allemagne : Le marché des BESS aux États-Unis est projeté pour croître à un CAGR élevé d'environ 30% de 2024 à 2030. De même, l'Allemagne anticipe un CAGR de 30-33% sur la période 2025 à 2030, avec un focus marqué sur les segments commercial et industriel.

Europe (Général) : Le marché européen, dans son ensemble, est projeté à un CAGR de 16% sur la période 2025–2030. Cependant, la segmentation révèle des poches de croissance plus rapides : les systèmes "Front-of-the-Meter" (FTM), qui correspondent aux installations utilitaires de grande taille, augmentent à un rythme plus soutenu de 20.5% CAGR.

Chine : Le marché des BESS dans cette région pourrait atteindre un CAGR de 25% de 2025 à 2034.

Les régions qui affichent le taux d'adoption BESS le plus rapide sont généralement celles où la densité de population et la complexité de l'infrastructure nécessitent l'application de normes de sécurités strictes (comme NFPA 855). Cette convergence entre une forte croissance de l'infrastructure et des exigences de sécurité immédiates et non négociables est un signal fort indiquant que le marché de la protection passive contre les explosions de BESS dans ces zones connaîtra un CAGR potentiellement supérieur à 30%, car la conformité est un prérequis au déploiement.

3.4. L'Accélération des Applications Industrielles et Conteneurisées

Le segment du BESS conteneurisé est le proxy le plus pertinent pour évaluer la demande de Protection Passive avancée. Il représente la majorité des déploiements industriels et utilitaires de grande échelle. Ces systèmes sont caractérisés par une haute densité énergétique dans un volume confiné.

Le marché BESS conteneurisé est projeté à un CAGR de 20.9% sur la période 2025–2030, atteignant une valeur de 35.82 Milliards USD.2

L'environnement conteneurisé amplifie le risque de propagation de l'emballement thermique et augmente la probabilité de formation d'une atmosphère explosive.

Par conséquent, ces installations nécessitent des solutions passives intégrées sophistiquées, telles que des barrières coupe-feu inter-module, des matériaux coupe-feu à faible encombrement, et, de manière impérative, des systèmes de décharge de pression (deflection venting) pour gérer la déflagration potentielle.

Le taux de croissance de 20.9% constitue ainsi le taux de croissance plancher pour l'estimation du marché de la protection passive BESS spécifique à ces applications.

A noté que la prévision de croissance du CA Proforma à horizon 2030 annoncée par STIF lors de ses résultats du Q2 2025 confirme pour le moment l'analyse de la croissance du secteur (croissance supérieur des systèmes de protections du à leur part toujours plus importante au niveau des coûts unitaires). Celui-ci devrait croitre à hauteur de 21.8% par an (et la marge d'EBITDA devrait être supérieur à 20%).

3.5. Croissance marché passif poussière VS marché passif BESS

La faible croissance du marché de la protection passive contre les explosions de poussières confirme que ce segment est basé sur des matériaux matures et des pratiques de construction établies. En revanche, le segment de la protection passive contre les explosions de BESS exige des solutions de confinement spécialisées contre les gaz toxiques et explosifs, ainsi que des matériaux capables d'interrompre la propagation du phénomène d'emballement thermique d'une cellule à l'autre. Cela représente une exigence technique et réglementaire unique. Ce besoin crée un marché de niche à forte croissance qui ne peut être comparé à la moyenne de l'industrie de la protection passive traditionnelle.

3.6. Le rôle des normes dans la croissance du secteur

L'un des principaux freins à l'adoption rapide du BESS dans certaines régions réside dans le manque de clarté réglementaire et les longs processus d'obtention des approbations de sécurité incendie. L'établissement de normes unifiées est la clé pour débloquer les investissements.

Aux États-Unis et dans de nombreuses juridictions internationales, le paysage de la sécurité est dominé par deux standards fondamentaux :

NFPA 855 (Standard for the Installation of Stationary Energy Storage Systems) : Cette norme définit les exigences minimales pour atténuer les dangers associés aux BESS. Elle exige spécifiquement que l'équipement BESS soit listé conformément à la norme UL 9540.

UL 9540 (Standard for Energy Storage Systems and Equipment) : Cette certification évalue l'ensemble du système de batterie, vérifiant qu'il répond aux exigences de sécurité fonctionnelle, électrique et incendie.

L'application de ces normes garantit une croissance pérenne et sécurisée du marché BESS, mais elle impose également la demande de protection passive spécialisée.

UL 9540A, la Méthode de Test pour l'Évaluation de la Propagation du Feu lors de l'Emballement Thermique, est un catalyseur direct de la demande en solutions de protections avancées. C'est la seule norme de consensus explicitement citée dans NFPA 855 pour les tests d'incendie à grande échelle. Ce test évalue le comportement de sécurité du système lors d'un emballement thermique, y compris la quantité de chaleur, la propagation des flammes et, surtout, la libération de gaz combustibles.

Si le système BESS ne démontre pas une capacité suffisante à confiner l'événement ou à empêcher la propagation d'un module à l'autre, des mesures de protections passives deviennent impératives (mesures contenues dans les normes NFPA 68 et 69). Ces mesures incluent :

Barrières Coupe-feu : L'installation de barrières ou de cloisons résistantes au feu pour maintenir la séparation des modules ou des unités.

Systèmes de Décharge de Pression (Deflagration Venting) : Ce composant passif est essentiel pour gérer les gaz explosifs générés par l'emballement thermique. L'atmosphère explosive qui peut se former à l'intérieur d'un conteneur nécessite l'utilisation de dispositifs de décharge pour libérer la pression accumulée en toute sécurité, conformément aux résultats des tests UL 9540A.

L'adoption généralisée de ces normes aux USA garanti que la protection passive n'est pas une option, mais un coût inévitable dans le budget d'investissement BESS.

3.7. Complémentarité entre protection Active et Passive

Les solutions passives sont vitales pour ralentir ou prévenir la propagation de l'emballement thermique, permettant plus de temps pour la dissipation de la chaleur et l'intervention des systèmes actifs. En ralentissant le taux de propagation de l'emballement thermique, les systèmes passifs assurent que les systèmes actifs puissent opérer dans des conditions gérables. La croissance du marché BESS conteneurisé augmente la demande pour les systèmes actifs (Gestion Thermique), qui, par synergie, exigent l'intégration de solutions passives pour satisfaire aux exigences de confinement et de sécurité dictées par les codes incendie.

IV. Positionnement de la société vis-à-vis de ces tendances

Marché | STIF (produits Vigilex — passif) | StuvEX (systèmes Flash™, détection, suppression — actif) |

|---|---|---|

Europe (UE) | ATEX / CE (certificats INERIS : ex. 14ATEX0049X, 25ATEX0004X), conformité EN 14491 / EN 14797 / EN 16009 / EN 14994, ISO 9001; tests en usine. (Vigilex) | ATEX certifié, conformité aux normes EN applicables aux systèmes actifs (EN 14373:2021, EN 15089:2009, etc.) ; SIL2 pour sécurité fonctionnelle. (stuvex.com) |

États-Unis | Usage NFPA (NFPA-68) pour dimensionnement; documentation technique adaptée aux exigences d’EPC/assureurs ; références à tests UL 9540A pour scénarios BESS. (non « légalement NFPA » hors adoption, mais « référence exigée » par clients/assureurs). (Vigilex Energy) | StuvEX peut fournir systèmes et preuves de tests (détection, suppression) conformes aux approches NFPA quand demandé — leur documentation technique est compatible avec les exigences d’ingénierie US (détection rapide, SIL, tests). (stuvex.com) |

Chine | Conformité requise aux GB (GB/T 3836, GB12476, etc.) pour équipements Ex ; procédures CNEx/CCC-Ex pour mise sur le marché si applicable. STIF exporte vers +60 pays et utilise méthodes de test EN/IEC adaptables aux exigences GB. (MPR China Certification GmbH) | Même remarque : StuvEX·produits ATEX/EN peuvent être présentés en Chine mais devront être certifiés/évalués selon GB/CNEx locaux pour l’homologation opérationnelle. Les normes GB sont largement harmonisées avec IEC. (cespledex.com) |

En conclusion, STIF évolue dans un marché en forte croissance (via les BESS) qui prend sa source dans les changements structurels de production de l'énergie (renouvelable) nécessitant des systèmes de stockage d'énergie en grand nombre pour compenser l'intermittence de la production. Les BESS doivent respecter des normes de sécurités strict du à leur instabilité thermique.

La société respecte les différentes normes des marchés sur lesquels elle s'est implantée. Le choix d'avoir une offre complète entre protection passive et active n'est pas anodin puisque les normes imposent les deux sur les BESS. STIF a donc toutes les cartes en main pour remporter des parts de marché via ses systèmes passifs et actifs.

A noter que dans le mix produit, les protections actives bénéficient de meilleures marges que les systèmes passifs puisque ce sont des produits plus complexes. Par conséquent, le choix stratégique du rachat de StuvEX spécialisé dans l'actif permet à la société de se positionner dans les meilleurs conditions pour croitre.

V. Le Management

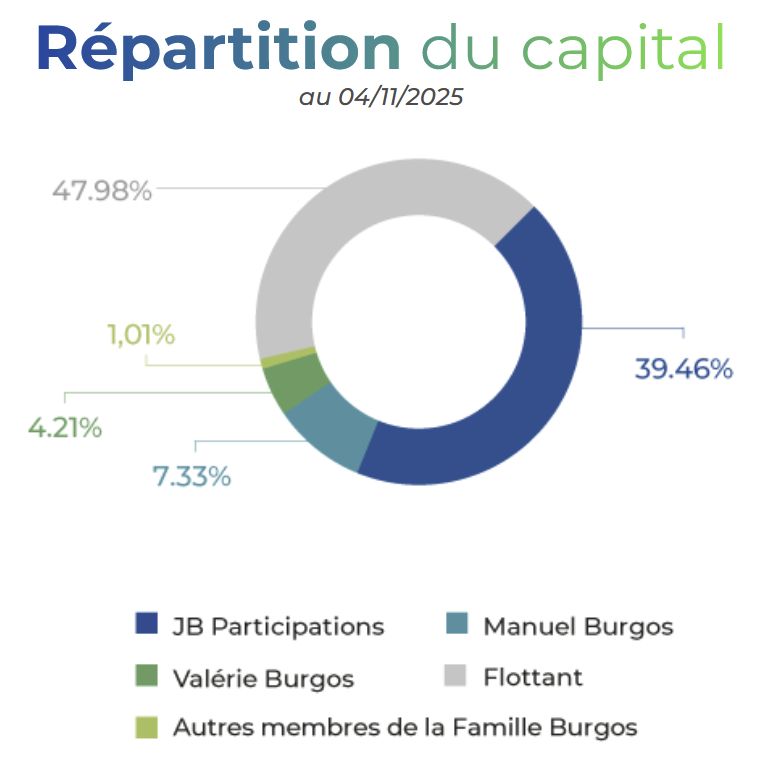

La structure du capital est familiale, ce qui assure généralement un alignement avec les actionnaires de long terme. 44% du capital est détenue par la holding JB Participations SC dirigé par José Burgos l'actuel PDG et 8.6% et 4.6% des parts sont aussi détenu par des membres de cette famille.

Compétence : José Burgos (PDG) a démontré une vision stratégique exceptionnelle en pivotant d'une activité de tôlerie industrielle mature vers une niche de haute sécurité. L'exécution est pour l'instant sans faille : l'IPO a été réalisée pour financer l'expansion, et les usines sortent de terre pour répondre à la demande^5.

Allocation du Capital : L'entreprise réinvestit massivement ses profits dans l'augmentation des capacités de production (CAPEX). En septembre 2024, il y a eu l'annonce de l'ouverture de l'usine au Texas : 5000m²

Point de vigilance (Insider Selling) : Il faut noter que la famille Burgos a procédé à des cessions de titres récentes (environ 4,9% du capital en octobre 2025 et d'autres cessions en juillet 2025)^6. Bien que cela puisse être une simple prise de bénéfices ou une gestion de patrimoine (ce qui est classique après une telle hausse du cours), c'est un signal à surveiller pour s'assurer que le management reste "incentivé".

VI. La concurrence

6.1. Protection anti-explosion (poussières)

Entreprise | Pays d’origine | Produits phares | Couverture géographique | Forces par rapport à STIF | Faiblesses par rapport à STIF |

|---|---|---|---|---|---|

IEP Technologies | USA (groupe Hoerbiger, Autriche) | Panneaux d’évacuation (flat/dômes), supression (eSuppressor), dispositifs flameless (EVN, IVE), isolation, détection[1] | Mondiale (implantations US, Europe, Asie)[2] | Gamme très complète (suppression, isolement, ventilation, y compris solutions BESS)[1]; 60+ ans d’expertise; certifications NFPA/ATEX mondiales | Multinationale de grande taille (structure moins agile) ; STIF plus focalisé sur le segment BESS |

BS&B Safety Systems | USA | Panneaux d’évacuation Vent-Saf (version plate VSE, bombée VSP/VSM), flameless (FlameFree™), isolateurs, vanne anti-explosion[3] | Mondiale (siège US, réseau international)[4] | Marque historique, conformité NFPA/ATEX (Vent-Saf certifiés NFPA 68/EN14797)[4]; milliers d’installations; gamme complète incluant suppression/flameless | Présence relativement moindre en Europe (STIF fort en France); orientation technique très NFPA-US (STIF se positionne européen/ATEX) |

Fike Corporation | USA | Panneaux/portes d’évacuation explosion, systèmes de supression (poudre, agents thermiques), gestion thermique Li-ion (Fike Blue)[5] | Mondiale (siège US, ventes globales) | Offre globale « BESS » (gestion thermique Fike Blue + calcul NFPA 855 pour venting)[6][7]; forte R&D interne; normes internationales strictes | Produits souvent orientés « NFPA/auto », moins de présence d’appui local en Europe que STIF |

CV Technology | USA | Solutions intégrées sur mesure (évents d’explosion, systèmes flameless, barrières chimiques d’isolement)[8] | USA principalement (quartier général Florida)[9] | Ingénierie sur mesure, certification ISO 9001[9]; réputé en combustible secs (bois, agroalimentaire, chimie) | Très concentré sur le marché nord-américain; n’offre pas de solution spécifique BESS; moins de notoriété globale |

REMBE GmbH | Allemagne | Évents de déflagration (Vent PRO), flameless (systèmes Q-Rohr, BESS.Q.Vent), valves d’isolement et supression[10][11] | Mondiale (Made in Germany, réseau de vente) | Fabriqué en Allemagne, tous produits certifiés ATEX/EN14797[10]; pionnier du flameless (Q-Rohr); gamme très étendue incluant série BESS dédiée[11] | Souvent plus coûteux (ingénierie haut de gamme); STIF plus petit acteur agile avec solutions BESS ciblées |

RSBP (Wolff Group) | République tchèque (Wolff Group) | Évents Vent PRO multicouches (y compris métal et mélanges hybrides, certifié EN14797)[12]; flameless FLEX (EN16009)[13] | Europe (base CZ), export limité | Solutions spécialisées pour poussières sévères (Vent PRO conçu pour haut K<sub>st</sub> et Al/Mg)[12]; efficaces et économiques | Acteur de niche moins connu mondialement; pas de gamme BESS dédiée; présence commerciale limitée |

6.2. Protection anti-explosions (BESS)

Entreprise | Pays d’origine | Produits phares | Couverture géographique | Forces par rapport à STIF | Faiblesses par rapport à STIF |

|---|---|---|---|---|---|

IEP Technologies | USA (groupe Hoerbiger) | Panneaux d’évacuation pour enceintes BESS (gamme BESS-eX), flameless, suppression (eSuppressor) [1] | Mondiale (réseau établi) | Ventilation passive certifiée (vent panels) et solutions flameless pour BESS; expertise 60+ ans, présent sur tous les continents[1] | STIF est un spécialiste BESS reconnu (contrat CATL) ; IEP se positionne plus largement sur tous types de process |

BS&B Safety Systems | USA | Panneaux Vent-Saf pour containers BESS (modèles VSP-L, VSM), dispositifs de ventilation d’urgence [14] | Mondiale (implantations multirégionales) | Conformité NFPA 855/68 et EN 14797 pour BESS [15]; produits validés pour batteries (vents à faible seuil); service d’ingénierie global | Implantation moindre en Europe (STIF FR) ; gamme BESS moins visible (dépend souvent de partenaires locaux) |

Fike Corporation | USA | Gestion thermique Fike Blue (suppression thermique en immersion), panneaux de venting BESS, détection gaz [6][7] | Mondiale (forte présence USA et Asia) | Unité « couches de protection » complètes (Fike Blue + détection + venting selon NFPA855) [6] [7]; grandes capacités R&D | STIF, plus récent, est mieux spécialisé sur BESS au niveau des sorties de catalogues produits (p.ex. ARC-VENT) |

REMBE GmbH | Allemagne | Gamme BESS Explosion Safety (vents BESS.EGV, BESS.Q.Vent, flameless Q.Rohr)[11] | Mondiale (clients industriels globaux) | Systèmes BESS sur-mesure (pores de déflagration adaptées, isolation interne) [11]; qualité allemande certifiée ATEX [10] | Acteur plus ancien sur poussière qu’en BESS (plus confiné aux grands comptes industriels);STIF joue souvent « first mover » sur BESS modernes |

VII. Un MOAT ?

Le MOAT est au mieux étroit et au pire incertain étant donné la concurrence à laquelle STIF fait face. Toutefois, au vu de la stratégie "Grands Comptes" de l'entreprise et des contrats qu'elles a réussit à obtenir avec des leader du secteur, on peut raisonnablement pensé qu'elle possède quelques avantages compétitifs.

Le marché des protections contre les explosions industrielles offre des atouts non négligeable face à des nouveaux entrants plus petits. D'une part, c'est un marché réglementé nécessitant un grand nombre de certifications pour espérer obtenir des contrats avec les plus gros acteurs industriels du secteur (notamment sur les BESS). En effet, aucun acteurs ne sera prêt à prendre le risque de perdre l'entièreté de son exploitation pour économiser quelques centaines d'euros par panneaux de protections. Ces certifications assurent donc une première barrière à l'entrée. D'autre part, la société évolue dans une industrie lourde qui nécessite beaucoup de capital pour fonctionner, créant une deuxième barrière à l'entrée.

Enfin, ces certifications engendrent des coûts de changement à court terme pour les clients. Ceux-ci ne seront pas disposés à changer de fournisseur de protections en cours de route puisqu'il s'agit d'éléments critiques qu'ils doivent incorporer sur leur site d'exploitation (notamment dans les BESS). Ainsi, une fois que vous avez passé des semaines à designer un système de protection avec votre client afin qu'il réponde au mieux aux besoins de son activité ; que ces produits ont été testés, que la production a été lancée et les premières pièces livrées ; il est peu probable que le client change de fournisseurs au vu du caractère critique des éléments de protections et de leur faible coût par rapport au total de l'installation global (entre 1 et 10% du total d'un BESS par exemple. Cela dépend de la taille de l'installation de base. Les petites exploitations de BESS verront leur coût de sécurité exploser par manque d'économie d'échelle). Le coût pour les clients n'est pas assez élevé pour qu'ils aillent instantanément chez la concurrence ou qu'ils internalisent la production de ces systèmes de sécurité.

Quelques brevets notamment sur les BESS avec sa marque Vigilex développée pour satisfaire aux exigences de Tesla : https://www.lemoci.com/comment-la-pme-angevine-stif-a-decroche-un-contrat-avec-tesla/

VIII. Les risques

8.1. Risques opérationnels

Approvisionnement et fabrication : Les panneaux VIGILEX et systèmes VIGISPACE nécessitent de l’acier spécial, composants mécaniques et capteurs précis. La dépendance à des fournisseurs (ex. usines en Chine, Europe, US) peut être un point de rupture en cas de tensions géopolitiques ou de crises (pandémie, conflit). STIF dispose toutefois d’une couverture globale (sites en France, Chine, USA) pour réduire ce risque [5]. Un autre risque est lié aux capacités de production : une explosion de la demande (poussée par l’essor des BESS) pourrait saturer les usines. La fiabilité du processus de fabrication est critique : toute erreur d’assemblage ou de réglage (pression d’ouverture de l’évent mal calibrée, joints déficients) peut entraîner un échec en cas d’explosion.

Conformité réglementaire : Les produits doivent rester conformes aux certifications ATEX, NFPA et UL exigées par les marchés (Europe, Amérique du Nord, Asie). STIF applique déjà un contrôle qualité strict : chaque panneau est testé en chambre d’essais interne selon la norme EN 14797, et accompagné d’un certificat de conformité ATEX incluant les résultats d’éclatement [6]. Un risque opérationnel serait que ces procédures ne suivent pas l’évolution des normes ou soient mises en défaut, nécessitant de nouveaux tests et de la re-certification (ce qui peut retarder la commercialisation). Par exemple, les exigences UL (UL 50E, UL 9540/9540A) imposent des caractéristiques précises (étanchéité, résistance au feu) qui doivent être systématiquement intégrées à la conception.

Qualité produit : La sécurité des équipements dépend directement de leur qualité. STIF a mis en place un système qualité certifié (notification INERIS 08ATEXQ406) et trace tous les éléments entrants [8]. Un défaut résiduel (soudures fragiles, membrane endommagée) pourrait provoquer un sinistre grave (explosion non maîtrisée). Il faut donc maintenir ces standards pour limiter le risque d’accident industriel.

En résumé, les risques opérationnels principaux sont une rupture de supply chain, un défaut de qualité ou de conformité entraînant un accident, et des retards liés à des exigences de contrôle accru. La solidité du système de test interne de STIF [6] est un atout majeur pour atténuer ces risques, mais il doit être constamment renforcé (plan de secours fournisseurs, audit qualité continu).

8.2. Risques réglementaires

Évolutions ATEX/CEI : En Europe, les équipements pour atmosphères explosives relèvent de la directive 2014/34/UE (ATEX) et de normes harmonisées (EN 14491, 14797, 1127-1, etc.)[3] [4]. L’Union européenne publie régulièrement des amendements (mises à jour des normes ou du marquage ATEX) [9]. Tout changement de référentiel (par exemple nouvelle version d’EN 14797) peut nécessiter de soumettre à nouveau les produits à évaluation et re-certification ATEX. Ce risque se concrétiserait par des coûts et délais de mise à jour des dossiers techniques.

Normes NFPA (BESS) : Aux États-Unis et à l’international, la NFPA 855 (Stockage stationnaire d’énergie) impose depuis 2023 qu’un système de stockage inclue un dispositif de prévention (conforme NFPA 69) ou bien un évent de déflagration conforme NFPA 68 [10]. Cela renforce le besoin des solutions VIGILEX ENERGY dans les installations BESS. Toutefois, la révision 2026 de NFPA 855 ajoute l’obligation de réaliser des tests d’installation réels (UL 9540A et essais à grande échelle) pour vérifier la maîtrise du feu et de l’explosion[11] [12]. Ces nouvelles exigences peuvent accroître la complexité d’obtention des certifications, voire disqualifier certaines configurations si les tests échouent. De plus, la NFPA 68 (ventilation d’explosion) et la NFPA 69 (suppression inertage) peuvent évoluer indépendamment, entraînant une réévaluation des produits.

Normes UL et autres certificats : La norme UL 9540 (et la méthode d’essai associée UL 9540A) devient rapidement un standard mondial pour les systèmes de stockage BESS [13] [14]. Par ailleurs, les normes UL 1741, 1973, CSA, IECEx ou même les codes du bâtiment (IBC) peuvent intégrer des exigences spécifiques (étanchéité UL 50E pour les enceintes, parois coupe-feu, etc.). Toute modification majeure de ces normes (par exemple introduction de critère de gestion de gaz explosifs dans UL 9540A) représente un risque réglementaire : les produits STIF pourraient alors devoir être modifiés (toilettes de ventilation renforcées, matériaux différents). Enfin, des initiatives locales (codes de prévention incendie, certifications de bâtiments) peuvent imposer des exigences de sécurité accrues, impactant l’usage des dispositifs d’évacuation d’explosion. En somme, STIF doit surveiller activement l’évolution normative (comités ATEX/CEI, NFPA, UL) pour anticiper les ajustements nécessaires et conserver ses certifications.

8.3. Risques concurrentiels

Entrée de nouveaux acteurs : Le marché des protections anti-explosion est global et en croissance (expansion du stockage d’énergie, industries agro-alimentaire, bois, chimie, etc.). Des leaders historiques existent (Fike, REMBE, IEP/Hoerbiger, etc.) et proposent des gammes d’évents et systèmes antivents. Par exemple, REMBE commercialise une série « BESS » d’évents toit et latéraux, y compris un dispositif « flameless » BESS.Q.Vent, tous certifiés NFPA 68/69/660/855 et ATEX [15]. Cette offre concurrente renforce la pression sur les prix et la différenciation technologique.

Perte de parts de marché : Si les clients migrent vers d’autres solutions (p.ex. flameless de nouvelle génération, ou s'ils préfèrent un acteur qui offre un package complet avec test NFPA) ou si les prix chutent globalement, STIF peut voir sa rentabilité affectée. Le risque est surtout élevé dans les segments où la certification est moins impérative (clients privés, marchés émergents), d’où l’arrivée de produits bas de gamme en contournant les normes.

Internalisation des dépenses de sécurité dans le futur. Il n'est pas impossible que des acteurs comme Tesla internalise ces dépenses pour en faire diminuer le coût.

8.4. Risques technologiques

Systèmes sans flamme (flameless vents) : Ces dispositifs combinent un évent et un filtre métallique qui éteint la flamme à l’intérieur du module, permettant l’installation à l’intérieur de bâtiments ou dans des environnements sensibles. IEP/Hoerbiger note que des "flameless vents" existent pour les cas où l’explosion ne peut pas être rejetée à l’extérieur en toute sécurité [17] [18]. Si cette technologie devient la norme pour les BESS ou certains process (par ex. en zone urbaine où évacuer des flammes est interdit), les évents VIGILEX traditionnels pourraient perdre de leur attractivité, sauf à être équipés de filtres flameless (STIF propose d’ailleurs déjà des éléments VIGIFLAM®).

Évolutions des batteries (nouvelle chimie, architectures) : Le déploiement futur de technologies de stockage alternatives pourrait modifier les besoins. Par exemple, des chimies plus stables (LiFePO4, batteries solides) réduisent intrinsèquement le risque d’explosion ou d’emballement thermique. Des architectures modulaires ou distribuées (plus petits conteneurs individuels) peuvent diffuser le risque au lieu de concentrer l’énergie, limitant la taille des explosions éventuelles et donc les caractéristiques requises pour les évents. Enfin, l’essor des stockages non-électrochimiques (pompage, air comprimé, hydrogène) détourne une partie du marché BESS vers des technologies moins concernées par les explosions chimiques. Ces évolutions technologiques peuvent à terme rendre une partie des produits STIF moins pertinents, ou nécessiter leur adaptation.

8.5. Évolutions du marché et cadre législatif

Croissance du marché ESS : Le terme de la transition énergétique si elle est atteinte pourrait signifier la fin du boom des CAPEX et par conséquent impacté la croissance de STIF. Les tendances de marché sont favorables à court/moyen terme mais sont à surveiller attentivement au-delà de 2030.

Réglementations environnementales : Le cadre européen évolue (Règlement Batteries UE 2023/1542 sur la durabilité et la sécurité globale des batteries), mais celui-ci traite surtout du cycle de vie et de la performance environnementale. Il n’impose pas directement de mesures de sécurité incendie ou explosion, mais il peut indirectement influer sur le contenu chimique des batteries (poussant vers des composés moins flammables). À moyen terme, des normes environnementales pourraient limiter les émissions de gaz toxiques en cas d’explosion (favorisant les solutions de confinement ou filtrage plutôt que simples évents ouverts).

Exigences de sécurité au bâtiment : Les codes du bâtiment et de sécurité peuvent évoluer, surtout aux États-Unis (International Fire Code) et en Europe (exigences ATEX, EN 14904 pour locaux industriels). Par exemple, les nouvelles versions du code IFC et des standards UL insistent sur la performance globale de l’installation (tests UL 9540A, compliance NFPA 855 v2026 [11] [12]). Si ces codes devaient exiger des systèmes de sécurité plus sophistiqués (contrôle qualité des conteneurs, surveillance en temps réel), les simples évents VIGILEX pourraient ne plus suffire sans être intégrés dans une solution globale de sécurité. En résumé, des évolutions du cadre normatif pourraient soit renforcer la demande pour les produits STIF (cas de la NFPA 855 2023 imposant obligatoirement des ventings [10]), soit créer de nouveaux standards qui obligent à innover (ex. tests imposant des dispositifs combinés).

VIII. Thèse d'Investissement

STIF est un petit acteur agile en très forte croissance sur un secteur d'activité dont les perspectives de croissance sur 5 ans sont radieuses. Elle ne vend pas simplement des évents de tôle mais une assurance tranquillité pour les grands groupes comme TESLA ou CATL qui doivent répondre à des normes de sécurités strictes. Ces clients ne peuvent pas (et ne veulent pas) contourner ces dépenses pour sauvegarder quelques milliers de dollars au risque d'en perdre quelques millions...

A court et moyen terme, si l'on rajoute le fait que les systèmes de protections sont élaborés en collaboration avec le client afin de lui proposer un produit en "demi-mesure" (à mi-chemin entre la standardisation industrielle et le sur-mesure), le client se retrouve avec de forts coûts de changements puisque cela signifierait renoncé à des semaines de co-conception et de tests sur le terrain pour répondre aux normes. De fait, cela lui confère un certain avantage compétitif.

Enfin, en prenant en compte l'intégration verticale dont elle a fait preuve (distributeur américain, usines chinoises + USA) elle prend le chemin d'une capacité à produire de l'économie d'échelle à même de rivaliser avec les grands groupe du secteur comme FIKE.

Ainsi, à horizon 5 ans, je ne vois pas de problèmes majeur venant impacter la croissance durablement. Au delà, il faudra surveiller la continuité d'une volonté politique de passer à une énergie plus verte, surveiller les évolutions technologiques permettant à cette énergie verte de devenir plus pérenne ainsi que surveiller l'état des normes du secteur de la protection et l'environnement concurrentiel.

IX. Valorisation

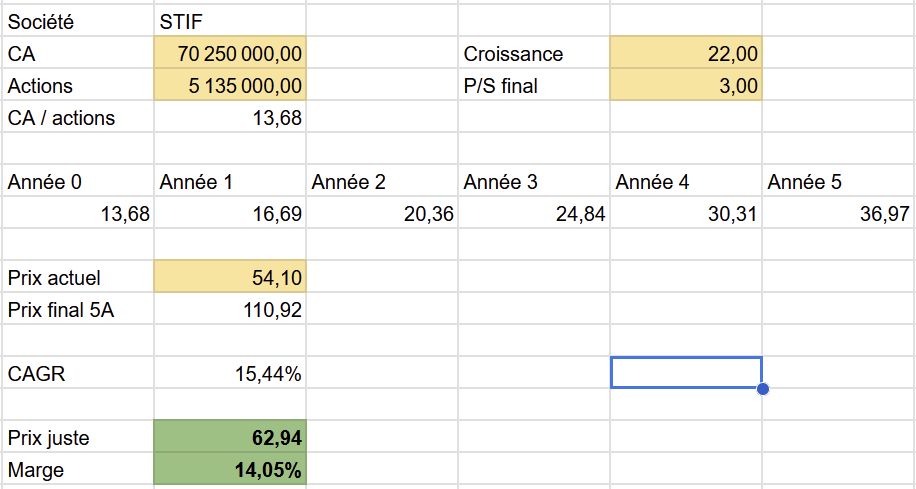

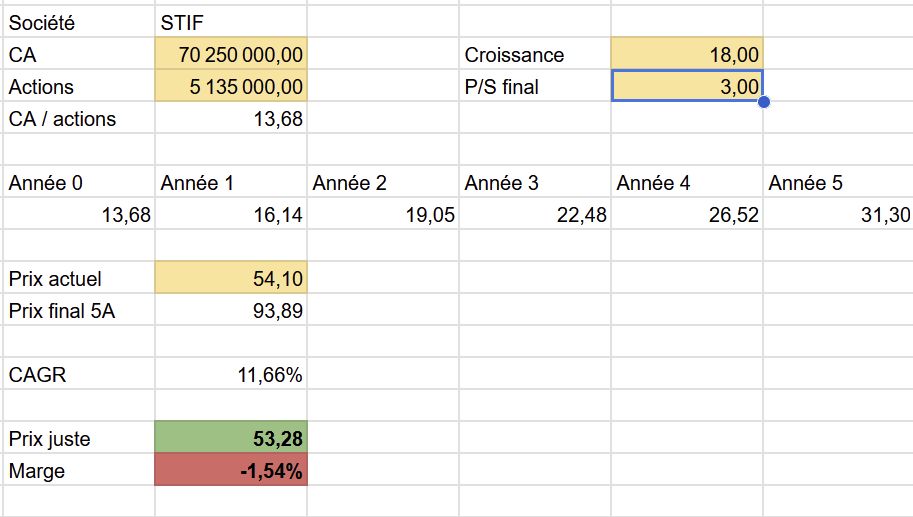

En terme de valorisation, la société commence à revenir sur des niveaux de prix intérressant pour un horizon 5 ans.

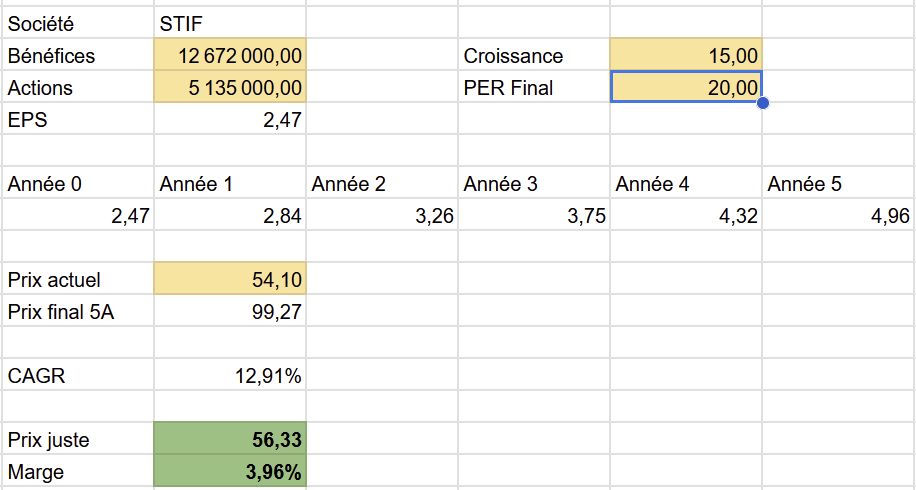

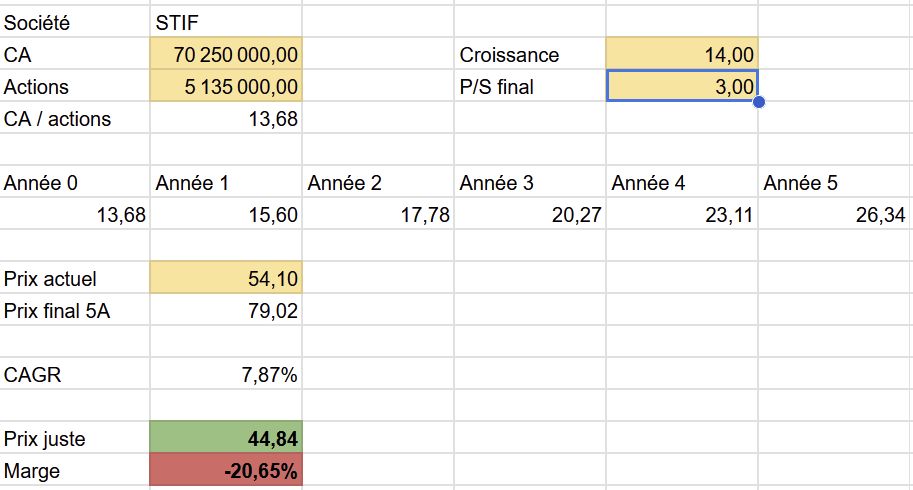

Je ne prendrais pas en compte le calculateur de l'app puisque celui-ci ne prend pas en compte le bon nombre d'actions en circulation. Il est normalement de 5 135 000.

Si l'on prend comme base la guidance des ventes du management du dernier résultat semestriel, STIF prévoit un CA de 200 millions d'euros d'ici 2030. le CA TTM étant de 70 250 000€, le CAGR sur la période est d'environ 22%. En prenant un P/S de 3 (STIF oscille entre 1.5 et 5 d'après Baggr) et un rendement attendu de 12%, le prix juste de l'action au 23/11/2025 serait de :

Le scénario neutre serait :

Le scénarion pessimiste serait :

Si l'on se base sur les multiples, la société se paie environ 21 fois les bénéfices TTM (en ne se basant pas sur le nombre d'actions en cirulation de l'app. qui doit être erroné). Sa médiane de PER depuis l'IPO en 2023 est d'environ 30 à 35x les bénéfices d'après les estimations de Gemini. Elle serait donc très bon marché au vu de la croissance des EPS YoY (environ +88% de hausse entre S1 2024 et S1 2025) et de ses perspectives à court terme.

La prévision de croissance des analyste de l'app. Baggr annonce 30% de croissance des EPS. En prenant une belle marge de sécurité (partons du principe que ce sera plutôt 15% de croissance par an et un PER final de 20). Le prix juste serait alors de 56.33, offrant une marge de sécurité de 3%.

L'action, dans ce scénario très conservateur, serait actuellement à son prix juste ou bien très sous-évaluée si l'on estime que la croissance sera plus élevé que 15%.