St. Joe : L'Empire foncier caché de la Floride

🏛️ Histoire : des origines à aujourd'hui

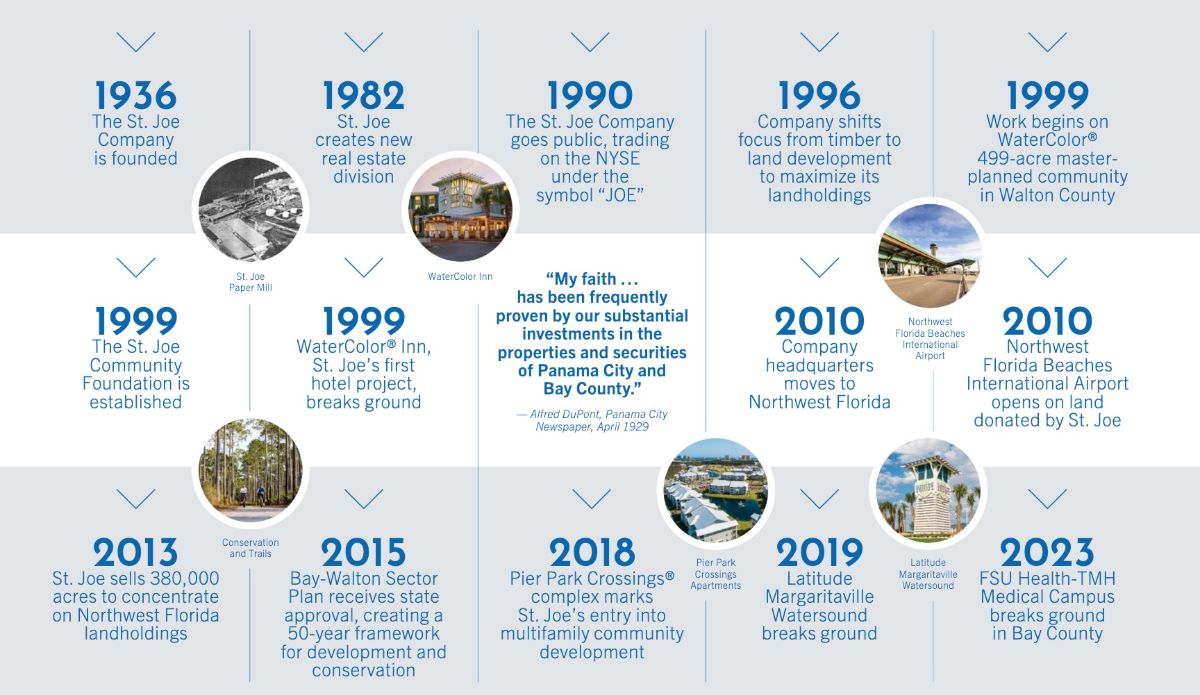

Fondation (années 1920-1930) : Tout commence avec Alfred I. duPont, milliardaire industriel de la poudre à canon et des chemins de fer. En 1926, il transfère ses actifs en Floride pour des raisons fiscales et de santé. Il charge son beau-frère Edward Ball d'acquérir des terrains stratégiques. Pendant le krach de 1929 et la Grande Dépression, Ball rachète massivement des propriétés à prix cassés : en 1933, une seule transaction ajoute 240 000 acres (97 000 ha) dans le Nord-Ouest de la Floride, incluant presque toute la ville de Port St. Joe, des chemins de fer, des scieries et un port.

Alfred meurt en 1935, laissant ses biens à un trust testamentaire géré par Ball. En 1936, naît St. Joe Paper Company, financée par le trust, pour exploiter le bois local : une usine de papier kraft est construite à Port St. Joe, utilisant plus d'un million d'acres de forêts.

Ère industrielle (1936-1990s) : Pendant 60 ans, St. Joe est un géant du papier, de l'agriculture et des transports. Ball, figure controversée ("Pork Chop Gang"), gère d'une main de fer jusqu'en 1980. L'entreprise accumule des terres bon marché grâce à la dépression (prix < 2 000 $/acre en moyenne pour les ventes ultérieures).

Pivot immobilier (2000s-aujourd'hui) : En 2000, St. Joe vend l'usine de papier et se recentre sur l'immobilier. Le portefeuille est réduit de 1,1 million d'acres à 175 000 acres actuels (70 800 ha), concentrés sur les zones côtières premium de Bay, Walton et Gulf counties. Aujourd'hui, sous Jorge Gonzalez (CEO depuis 2017), elle développe des communautés intégrées (Watersound, etc.), avec un CA de 513 M$ en 2025 (+27%).

💰 Comment les terres ont été obtenues à bon prix

Timing parfait : Acquisitions massives pendant la Grande Dépression (1929-1939), quand les banques et propriétaires ruinés vendaient à perte. Alfred duPont profitait de liquidités infinies du trust, achetant des actifs en détresse (fermes, forêts, villes entières) à des fractions de leur valeur potentielle.

Exemple concret : Les 240 000 acres de 1933 incluaient des infrastructures pour un prix dérisoire. Plus tard, des ventes de conservation à l'État (90 000 acres pour 182 M$, soit > 2 000 $/acre) montrent la plus-value, mais les coûts d'acquisition historiques étaient infimes (souvent < 100 $/acre ajusté).

Aujourd'hui, ces terres côtières valent potentiellement 57 500 à 92 200 $/acre développables, grâce à la rareté et la croissance régionale.

🌟 Culture d'entreprise

St. Joe cultive une culture "think like an owner" : les employés sont encouragés à prendre des décisions autonomes et à proposer des idées pour l'efficacité ou la communauté. Certifiée Great Place to Work en 2024, elle met l'accent sur la collaboration, la passion et l'engagement long terme.

Héritage du trust duPont : vision philanthropique (écoles, parcs à Port St. Joe), discipline financière et focus sur la valeur intrinsèque des actifs. Sous la direction actuelle, c'est une équipe unie autour d'un plan stratégique clair, avec faible turnover et reconnaissance des RH

🏰 Les avantages compétitifs (MOAT)

1. Le trésor foncier irremplaçable

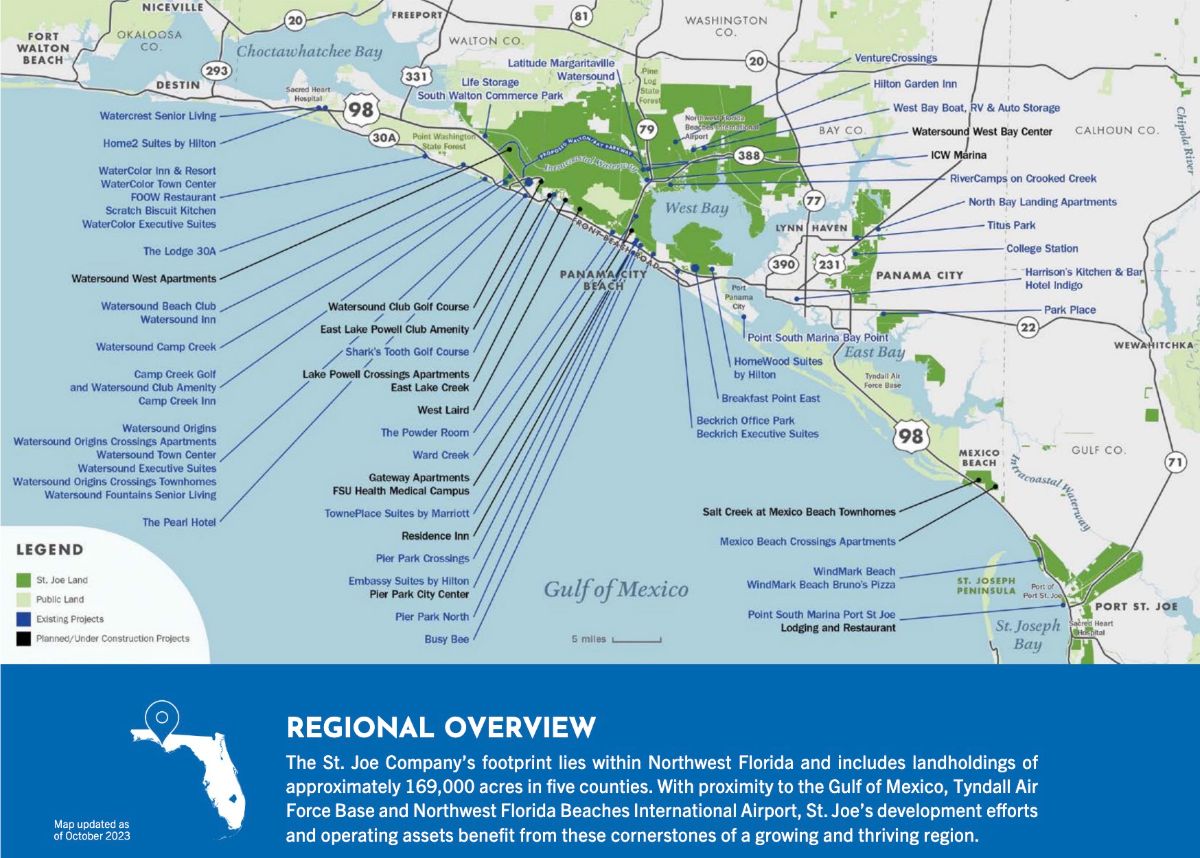

C'est l'avantage compétitif majeur : 175 000 acres de terrains côtiers en Floride, acquis historiquement à faible coût. Cette ressource est non reproductible - personne ne peut assembler une position similaire aujourd'hui.

Valeur estimée du portefeuille foncier : 1,1 à 1,3 milliard $, mais cette valorisation est probablement conservatrice car basée sur des prix historiques. Les terrains côtiers développables se vendent bien plus cher aujourd'hui.

2. Avantage réglementaire

St. Joe bénéficie d'autorisations de développement déjà obtenues (notamment le Bay-Walton Sector Plan), permettant de commercialiser plus rapidement que les concurrents. Dans un contexte réglementaire de plus en plus strict, c'est un atout considérable.

3. Modèle intégré créateur de valeur

Le "cercle vertueux" : les développements résidentiels attirent du commercial, qui attire l'hôtellerie, qui valorise le résidentiel. Chaque segment renforce les autres.

4. Positionnement géographique exceptionnel

La Floride du Nord-Ouest représente "la dernière frontière côtière abordable de Floride". Moins connue que Miami ou Tampa, la région offre un excellent rapport qualité-prix avec un cadre de vie privilégié (plages magnifiques, climat attractif, fiscalité favorable).

📈 Les vecteurs de croissance

1. Dynamique démographique favorable

Migration importante vers la Floride : baby-boomers retraités avec pouvoir d'achat élevé

Plus de 70 millions d'Américains de 65 ans et plus

Appréciation immobilière de 50%+ sur leurs résidences précédentes = liquidité importante

Demande croissante de logements multigénérationnels (17% des acheteurs en 2024)

2. Développement de revenus récurrents

Transition stratégique vers des actifs générateurs de revenus locatifs (commercial, multifamilial) qui représentent désormais 56% du chiffre d'affaires. Cela stabilise les flux de trésorerie et réduit la dépendance aux ventes cycliques de terrains.

3. Pipeline de projets robuste

2 nouveaux DSAPs (Detailed Specific Area Plans) prévus en 2026

Expansion continue du portefeuille commercial

Partenariats avec des acteurs de santé (campus médical avec Tallahassee Memorial HealthCare)

4. Allocation de capital disciplinée

Financement des projets par cash-flows opérationnels et trésorerie

Gestion prudente de la dette

Réinvestissement dans des actifs à forte valeur ajoutée

⚠️ Les risques à considérer

1. Concentration géographique

Risque principal : 100% des actifs en Floride du Nord-Ouest. Toute catastrophe naturelle (ouragan), récession locale ou changement de dynamique régionale impacterait fortement l'entreprise.

2. Sensibilité macroéconomique

Impact des taux d'intérêt sur la demande immobilière

Sensibilité à la confiance des consommateurs et à l'emploi

L'inflation augmente les coûts de construction

3. Dépendance aux autorisations réglementaires

Malgré les avantages actuels, les réglementations environnementales et d'urbanisme peuvent évoluer et ralentir ou renchérir les développements futurs.

4. Liquidité du titre

Avec Bruce Berkowitz (Fairholme Capital) détenant environ 28-29% du capital (16,4 millions d'actions), le flottant est limité. Cela peut créer de la volatilité.

💎 Points d'attention pour l'investisseur

Structure actionnariale :

Bruce Berkowitz (gérant légendaire) est l'actionnaire principal depuis 2010 et a porté la thèse d'investissement pendant des années. Bien qu'il ait légèrement réduit sa position récemment (ventes mineures de 0,15-0,26%), sa conviction reste forte avec plus de 800 millions $ investis.

Valorisation des terrains :

Le débat historique porte sur la valeur par acre. Les terres intérieures se sont vendues autour de 1 500-2 000$/acre historiquement, mais les terrains côtiers développables valent bien davantage (potentiellement 5 000-18 000$/acre selon les hypothèses).

La clé : St. Joe ne vend plus simplement des terrains bruts. Elle développe des communautés complètes avec infrastructures, ce qui multiplie la valeur.

🎯 Profil d'investissement

St. Joe conviendrait à un investisseur qui :

✅ Croit à la dynamique démographique de la Floride sur le long terme

✅ Accepte un profil cyclique lié à l'immobilier

✅ Valorise un actif foncier rare et non reproductible

✅ Est à l'aise avec une valorisation premium reflétant le potentiel de croissance

✅ Peut supporter la volatilité et le risque de concentration géographique

À éviter si :

❌ Vous recherchez des dividendes élevés (pas de distribution significative)

❌ Vous êtes inquiet du changement climatique et des risques côtiers

❌ La valorisation actuelle vous semble excessive

❌ Vous préférez des valeurs immobilières diversifiées géographiquement

Conclusion : une option ou une conviction ?

The St. Joe Company est une thèse long terme sur la croissance de la Floride, portée par un actif foncier unique. Le passage d'un modèle de vente de terrains vers un modèle mixte (ventes + revenus récurrents) améliore la qualité et la visibilité des cash-flows.

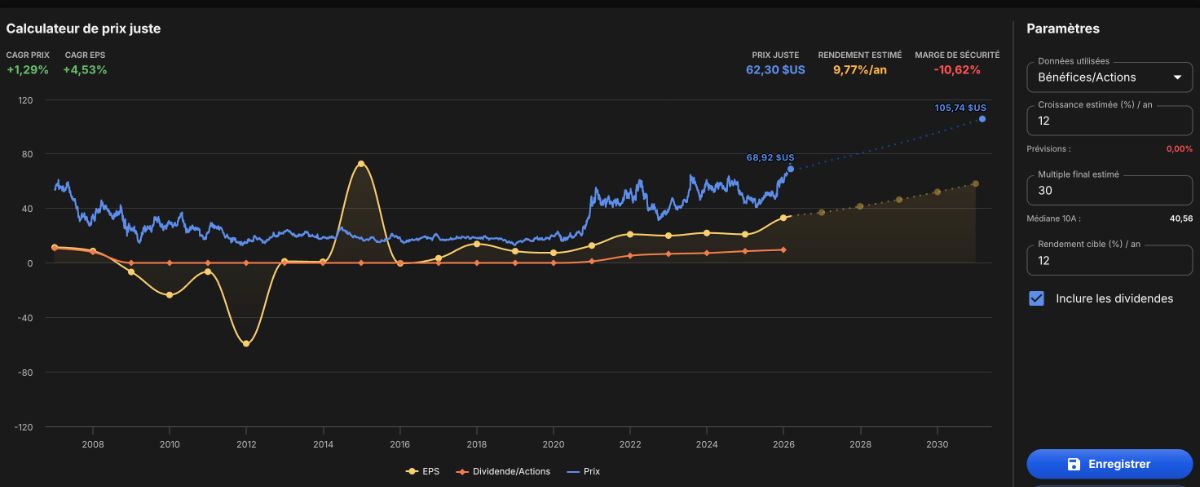

Le principal arbitrage : la valorisation actuelle (PER 35x) intègre-t-elle déjà toute la croissance future ? Si la réponse est oui, le potentiel de hausse est limité. Si la région décolle vraiment et que St. Joe capture cette valeur, le titre pourrait poursuivre son rally.

Pour un portefeuille, JOE représenterait un pari thématique sur l'immobilier floridien haut de gamme, avec un risque de concentration à gérer soigneusement.

Actuellement avec une croissance estimée conservatrice de 12% des bénéfices/actions et un P/E de 30 dans 5 ans, le titre apparait sur-évalué pour prendre position.

Tout retracement vers les 50$ apparaitrait comme une opportunité.