SNL : Le Péage Logistique de l'Économie Physique : La Machine à Cash de la pièce détachée : 38 % de ROE et Dette Zéro

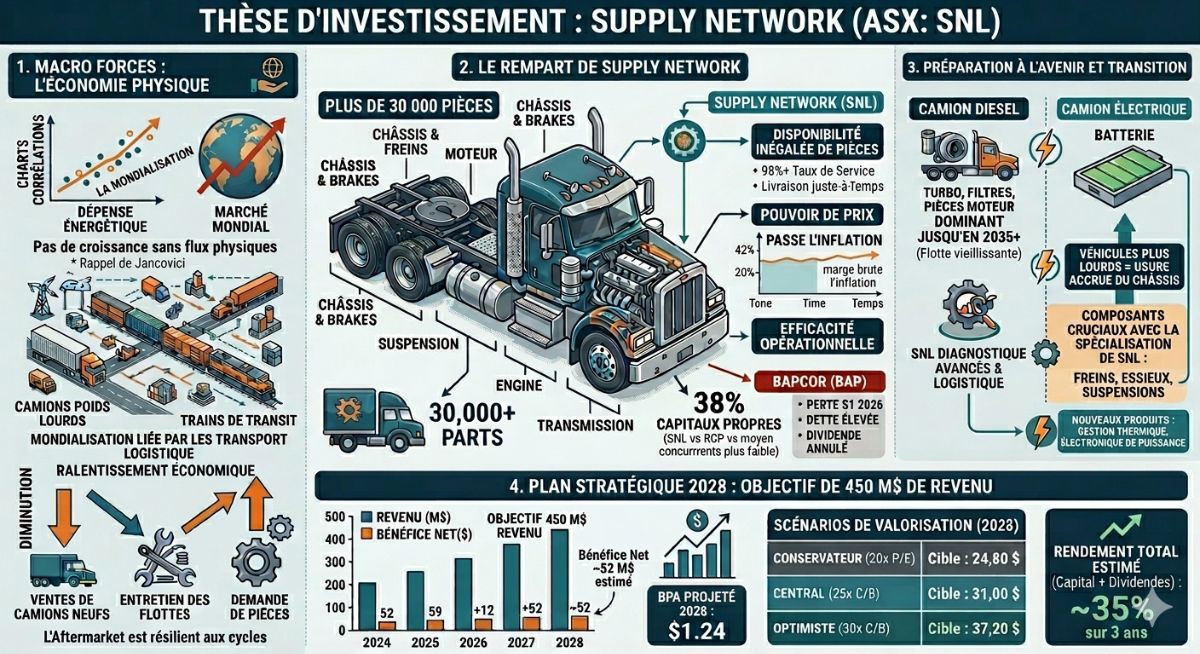

Supply Network Limited (ASX:SNL) s’impose comme une entreprise singulière dans l’univers de la distribution industrielle en Océanie, en occupant une position stratégique au cœur de la pièce détachée des véhicules lourds, c’est-à-dire dans la fourniture de pièces de rechange indispensables au maintien en condition opérationnelle des camions et des bus, lesquels constituent le véritable système circulatoire de l’économie physique moderne, notamment dans un pays comme l’Australie où les distances sont immenses et où le transport routier joue un rôle absolument critique dans l’acheminement des biens essentiels ; dans ce contexte, SNL agit comme un véritable “péage logistique”, non pas en contrôlant une infrastructure visible, mais en assurant la disponibilité immédiate de composants critiques, grâce à un inventaire dépassant les 30 000 références et à une capacité de livraison rapide couplée à une expertise technique qui transforme un simple acte de vente en une prestation à forte valeur ajoutée.

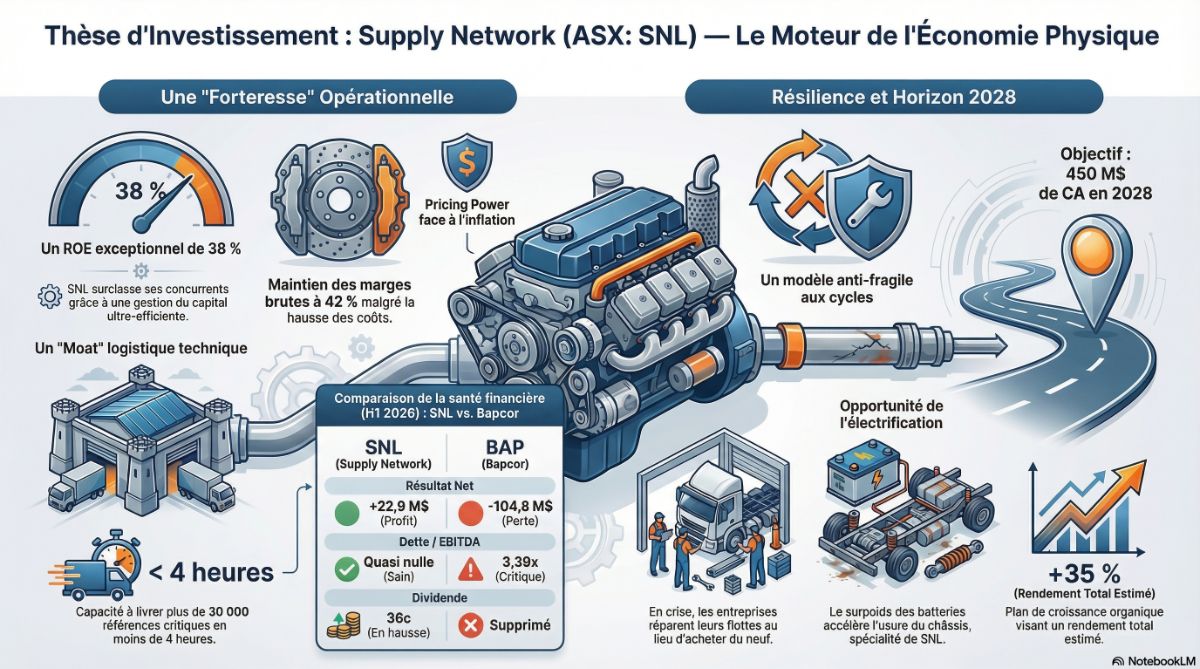

La thèse d’investissement repose sur une combinaison rare de résilience structurelle, d’excellence opérationnelle et de visibilité stratégique, car tant que les flux physiques de marchandises existeront, ce qui constitue une certitude dans toute économie moderne, le besoin de maintenance des flottes restera non discrétionnaire, ce qui confère à SNL un caractère défensif particulièrement attractif, renforcé par des indicateurs financiers hors normes tels qu’un retour sur capitaux propres avoisinant les 38 % et un bilan extrêmement sain marqué par un faible niveau d’endettement, tandis que le plan stratégique visant 450 millions de dollars australiens de chiffre d’affaires à horizon 2028 apporte une lisibilité précieuse sur la trajectoire de croissance, essentiellement organique, de l’entreprise.

Le cœur du modèle économique de SNL réside dans sa capacité à répondre à un besoin fondamental et critique pour ses clients, à savoir la réduction du temps d’immobilisation des véhicules, puisque chaque heure d’arrêt d’un camion représente une perte financière directe pour l’opérateur, ce qui signifie que la rapidité et la précision dans la fourniture des pièces sont bien plus importantes que leur prix, et c’est précisément cette réalité économique qui confère à SNL un pouvoir de fixation des prix particulièrement élevé, comme en témoigne sa capacité à maintenir des marges brutes comprises entre 42 % et 44 % malgré un environnement inflationniste, démontrant ainsi que ses clients acceptent les hausses tarifaires dès lors que celles-ci garantissent la continuité de leur activité.

Face à ses concurrents, notamment Bapcor Limited, qui adopte une stratégie plus généraliste et s’est engagé dans une politique d’acquisitions ayant complexifié sa structure et fragilisé sa rentabilité, SNL se distingue par une spécialisation claire sur le segment des poids lourds, une discipline rigoureuse dans l’allocation du capital et une exécution opérationnelle exemplaire, ce qui lui permet non seulement de générer des profits là où d’autres enregistrent des pertes, mais aussi de construire un avantage concurrentiel durable reposant sur la complexité de son offre, la profondeur de son inventaire et la proximité de son réseau logistique, autant de facteurs qui rendent toute tentative de reproduction par de nouveaux entrants extrêmement difficile, voire économiquement non viable.

Cette “forteresse” concurrentielle repose sur plusieurs piliers complémentaires, parmi lesquels figure d’abord une barrière technologique liée à la complexité croissante des véhicules modernes, qui intègrent de plus en plus de composants électroniques et nécessitent des compétences avancées en diagnostic, ensuite une forte captivité client induite par l’urgence des besoins et les coûts élevés de substitution, car un transporteur ne peut se permettre de tester un nouveau fournisseur au risque de prolonger l’immobilisation de son véhicule, et enfin un avantage d’échelle logistique, puisque la gestion simultanée d’un inventaire couvrant à la fois les technologies diesel traditionnelles et les nouvelles motorisations électriques exige des investissements importants en systèmes d’information et en stockage que seuls les acteurs les plus solides peuvent supporter.

Sur le plan de la croissance, SNL affiche une trajectoire remarquable, soutenue principalement par des initiatives internes telles que l’ouverture de nouvelles succursales et l’élargissement de son catalogue de produits, dans un contexte favorable marqué par le vieillissement du parc de véhicules et par une fragmentation du marché qui favorise les acteurs capables d’offrir un service fiable et rapide, tandis que sa rentabilité élevée témoigne d’un levier opérationnel puissant, permettant de transformer chaque dollar de chiffre d’affaires supplémentaire en profit avec une efficacité croissante, ce qui se reflète dans la progression régulière du bénéfice par action et du free cash flow.

L’entreprise a également su développer un écosystème technologique et relationnel qui renforce la fidélité de ses clients, notamment grâce à l’intégration d’outils de diagnostic et de systèmes ERP qui facilitent l’identification des pièces et optimisent la gestion des commandes, ce qui accroît la “lifetime value” des clients en augmentant la fréquence et la récurrence des achats, tout en consolidant la position de SNL comme partenaire indispensable plutôt que simple fournisseur, une distinction essentielle dans un secteur où la différenciation repose autant sur le service que sur le produit.

D’un point de vue financier, la solidité du bilan constitue un élément central de la thèse, avec un ratio dette nette sur EBITDA très faible et une capacité à générer des flux de trésorerie abondants, ce qui confère à l’entreprise une grande flexibilité pour financer sa croissance sans recourir à des levées de capitaux dilutives, tout en maintenant une քաղաքական politique de dividendes attractive, caractérisée par un taux de distribution maîtrisé autour de 70 % et une croissance régulière des paiements aux actionnaires.

L’exposition au dollar australien introduit une dimension supplémentaire pour les investisseurs européens, dans la mesure où cette devise, souvent considérée comme une “monnaie matière”, tend à s’apprécier en période de hausse des prix des ressources naturelles, offrant ainsi une forme de couverture contre l’inflation globale, même si sa volatilité peut entraîner des fluctuations du rendement en euros à court terme, bien que ce risque soit partiellement atténué par le fait que SNL génère l’essentiel de ses revenus et de ses coûts dans la même zone monétaire, constituant ainsi une couverture naturelle.

Enfin, bien que la transition vers les véhicules électriques puisse apparaître comme une menace en raison de la réduction du nombre de pièces mobiles dans les moteurs, elle représente en réalité une opportunité pour SNL, car l’augmentation du poids des véhicules liée aux batteries entraîne une usure accrue des composants de châssis, de suspension et de freinage, qui constituent précisément le cœur de son offre, tandis que la coexistence prolongée de flottes thermiques et électriques au cours des prochaines décennies renforce la complexité logistique et donc les barrières à l’entrée, consolidant la position des acteurs établis.

En définitive, Supply Network Limited apparaît comme une entreprise de très grande qualité, combinant une résilience structurelle, une rentabilité exceptionnelle et une discipline financière exemplaire, dont la valorisation, bien que exigeante, se justifie par la rareté de ce profil sur les marchés, et qui offre, à horizon 2026 et au-delà, une opportunité d’investissement attractive pour ceux qui souhaitent s’exposer non pas à des tendances spéculatives, mais à la réalité tangible et incontournable des flux physiques qui sous-tendent l’économie mondiale.Tant que les camions roulent, SNL encaisse.C'est une action de "fond de portefeuille" qui

combine croissance organique robuste et rendement croissant.

Scénario de sortie cible (2028): 31,00 $ (soit un rendement total attendu de ~35% incluant les dividendes).