ServiceNow – La colonne vertébrale invisible des grandes entreprises

Pourquoi s’y intéresser maintenant

ServiceNow n’est pas une entreprise spectaculaire. Elle ne fait pas rêver le grand public et ne promet pas de révolution visible. Pourtant, elle est devenue en silence l’un des logiciels les plus critiques du fonctionnement interne des grandes organisations mondiales.

Alors que beaucoup craignent que l’IA fragilise les éditeurs de logiciels traditionnels, ServiceNow vit exactement l’inverse : ses clients automatisent davantage, utilisent plus de modules, et augmentent leurs dépenses année après année.

Et malgré cela, l’action a corrigé d’environ 22% cette année.

Cette divergence entre la dynamique opérationnelle et la performance boursière mérite une analyse approfondie.

Un logiciel né pour organiser le chaos interne

À l’origine, ServiceNow s’attaque à un problème simple mais massif : le chaos organisationnel des grandes entreprises.

Emails, fichiers Excel, validations manuelles, silos entre départements… Tout cela ralentit les opérations et génère des coûts invisibles.

ServiceNow propose une plateforme unique pour centraliser, suivre et automatiser les workflows internes. Son premier succès vient de la gestion des tickets informatiques (IT Service Management), un domaine critique où elle s’impose rapidement comme la référence mondiale.

Ce produit initial convainc plus de 8 400 grands comptes, dont 85% du Fortune 500, ainsi que plusieurs gouvernements. Des clients prestigieux comme NVIDIA, Accenture ou AstraZeneca jouent un rôle clé dans la diffusion du produit par bouche-à-oreille.

De l’IT à toute l’entreprise : une expansion méthodique

La véritable force de ServiceNow apparaît après ce premier succès.

Une fois la plateforme adoptée par l’IT — souvent le département le plus influent dans le choix des outils — l’entreprise étend naturellement ses workflows à d’autres fonctions : opérations, ressources humaines, service client, sécurité, finance.

La logique reste la même partout :

une demande,

un processus,

une automatisation,

un suivi.

Un ticket IT, un onboarding RH ou une validation financière fonctionnent finalement de manière très similaire. Résultat : chaque module fonctionne seul, mais leur combinaison crée une plateforme cohérente et difficile à remplacer.

Cette stratégie génère un puissant effet de bundle :

plus de 80% des clients utilisent plusieurs modules ;

les produits non-IT sont passés de 5% du chiffre d’affaires en 2013 à environ 50% aujourd’hui ;

les cohortes montrent que les clients restent longtemps et dépensent toujours plus.

Une douve exceptionnelle, presque impossible à attaquer

Une fois ServiceNow déployé, en sortir devient un cauchemar opérationnel.

La plateforme est profondément intégrée : workflows personnalisés, automatisations, règles internes, formations des équipes… Tout repose progressivement sur elle.

Dans les grandes entreprises, ces fondations évoluent rarement. Un changement de système majeur n’intervient souvent que tous les 10 à 15 ans, avec des projets longs, coûteux et risqués.

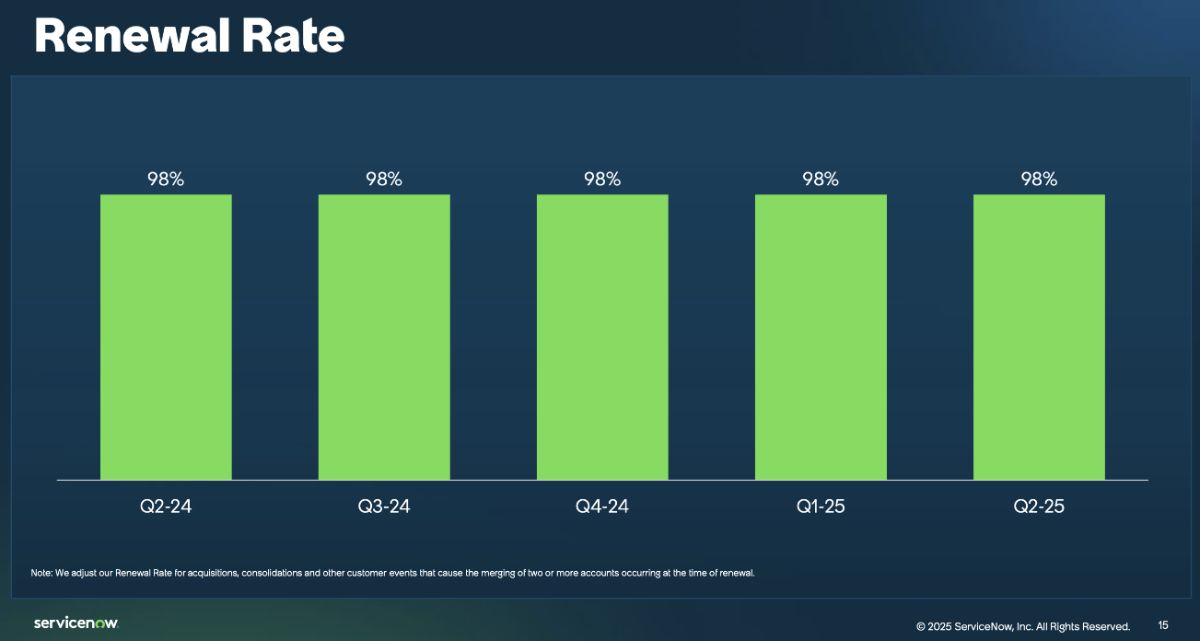

Conséquence logique :

98% de taux de rétention ;

plus une entreprise est grande et multi-modules, plus la sortie est irréaliste.

ServiceNow devient ainsi la colonne vertébrale opérationnelle de l’organisation — un système si central qu’il devient indispensable.

L’IA : un accélérateur, pas une menace

Contrairement à beaucoup d’éditeurs, ServiceNow est parfaitement positionnée pour bénéficier de l’IA.

Sa mission est déjà d’automatiser le travail interne ; l’IA ne fait qu’amplifier cette proposition de valeur.

Depuis 2023, l’IA générative est intégrée au cœur de la plateforme :

Now Assist pour générer réponses et tâches,

agents autonomes capables de résoudre des incidents simples,

AI Control Tower pour superviser et optimiser les flux de travail en temps réel.

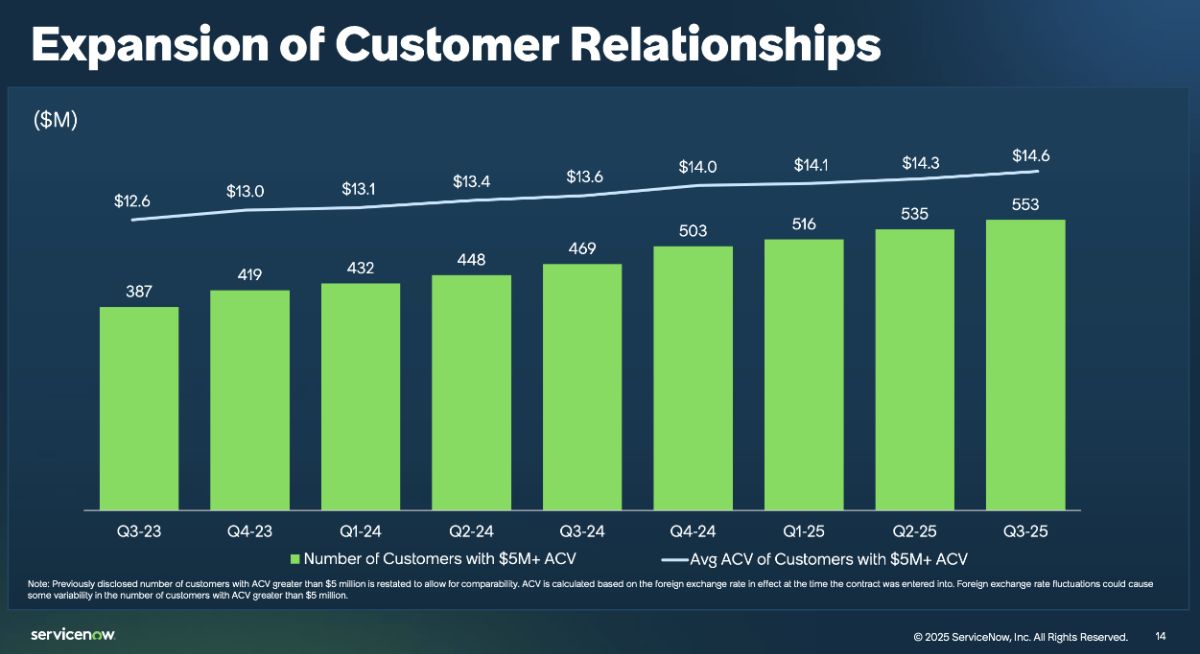

L’impact est visible :

rétention nette >120% ;

le nombre de clients générant plus de 5 M$ par an est passé de 387 à 553 en deux ans.

L’IA agit comme un multiplicateur : plus elle automatise, plus les entreprises confient de workflows à ServiceNow… et plus leur dépendance augmente.

Un modèle SaaS prévisible et une allocation du capital disciplinée

Avec 97% des revenus issus d’abonnements, ServiceNow bénéficie d’une visibilité exceptionnelle.

Les marges progressent naturellement avec l’échelle : la marge opérationnelle est passée de 1% en 2019 à 14% aujourd’hui.

L’entreprise se distingue aussi par une allocation du capital prudente :

priorité à l’investissement interne,

acquisitions petites et ciblées (ex : MoveWorks en 2024),

pas de rachats géants destructeurs de valeur.

Le bilan est solide : 5,4 Md$ de cash pour 2,4 Md$ de dette, notation A, et un ROCE passé de 1% en 2018 à 17% aujourd’hui.

Les risques à surveiller

ServiceNow n’est pas sans risques :

Complexité de déploiement : des projets longs peuvent freiner l’adoption ou l’upsell, malgré les efforts “plug-and-play”.

Dépendance aux budgets IT : en période de crise, les extensions peuvent être retardées.

Concurrence sur l’IA : Microsoft ou Atlassian avancent vite, même si ServiceNow conserve un rôle transversal difficile à copier.

SBC encore élevée : 49% du free cash-flow, mais en baisse continue et partiellement compensée par des rachats d’actions.

Expansion hors IT plus complexe, face à des acteurs déjà installés (Workday, Salesforce).

Aucun de ces risques ne remet en cause le cœur de la thèse, mais ils expliquent pourquoi la valorisation reste exigeante.

Valorisation et opinion finale

ServiceNow reste une entreprise premium, même après la correction.

Avec un PER d’environ 40, elle n’est pas “bon marché”. Mais pour une entreprise affichant encore ~20% de croissance annuelle, une rétention exceptionnelle et une douve profonde, ce niveau reste défendable.

À ce prix, le scénario est clair :

si la croissance se maintient à 15–20%,

avec un PER cible plus prudent autour de 32,

le rendement potentiel ressort autour de 11% par an.

Conclusion

ServiceNow est l’une des meilleures entreprises SaaS cotées aujourd’hui.

Peu visibles, mais omniprésentes. Peu sexy, mais indispensables.

La question n’est pas la qualité du business — elle est exceptionnelle — mais le prix que l’on est prêt à payer pour cette qualité.

Après la correction récente, on est passé d’une survalorisation évidente à un prix raisonnable pour une entreprise d’élite.

Si l’IA continue d’accélérer l’usage de la plateforme, il est tout à fait plausible que ServiceNow double d’ici à 2030.