Santacruz Silver Mining, la meilleure option d'achat sur l'argent ?

1. Identité et Histoire : La métamorphose d'une Small Cap

Santacruz Silver est une société minière canadienne (TSX.V : SCZ, Nasdaq : SCZM) dont l'histoire récente est celle d'un pivot majeur. Longtemps confinée à de petits actifs mexicains peu rentables, l'entreprise a changé de dimension en 2022 en rachetant les actifs boliviens de Glencore (Sinchi Wayra et Illapa) grâce à un effet de levier qu’elle vient de finir de rembourser.

Capitalisation Boursière (Février 2026) : Environ 850 M USD à 10$ le prix de l’action.

Profil : Producteur de taille intermédiaire Mid-tiers en Amérique latine, côté au Nasdaq depuis fin janvier 2026.

Métaux principaux produits : Argent, Zinc, Plomb et Cuivre. (+ sous produits : Or, Nickel, etc..)

En une phrase : C'est le passage d'une société endettée avec un fort risque géopolitique à un producteur diversifié qui profite d'un effet de levier massif sur le prix des métaux et l’envol récent du silver.

2. Business Model : Comment Santacruz gagne-t-elle de l’argent ?

Le modèle de Santacruz repose sur la maximisation de l'équivalent argent (AgEq). Bien qu'ils extraient du zinc et du plomb, tout est ramené à l'once d'argent pour les investisseurs car c’est le métal le plus rentable et de loin.

Extraction et Concentration : L'entreprise extrait du minerai brut, le traite dans ses propres usines de concentration pour en faire un "concentré" riche en métaux.

Vente aux fonderies : Ce concentré est vendu à des affineurs (dont Glencore reste un partenaire majeur).

La structure de coût : Le profit net est la différence entre le prix de vente spot (le marché) et l'AISC (All-In Sustaining Cost).

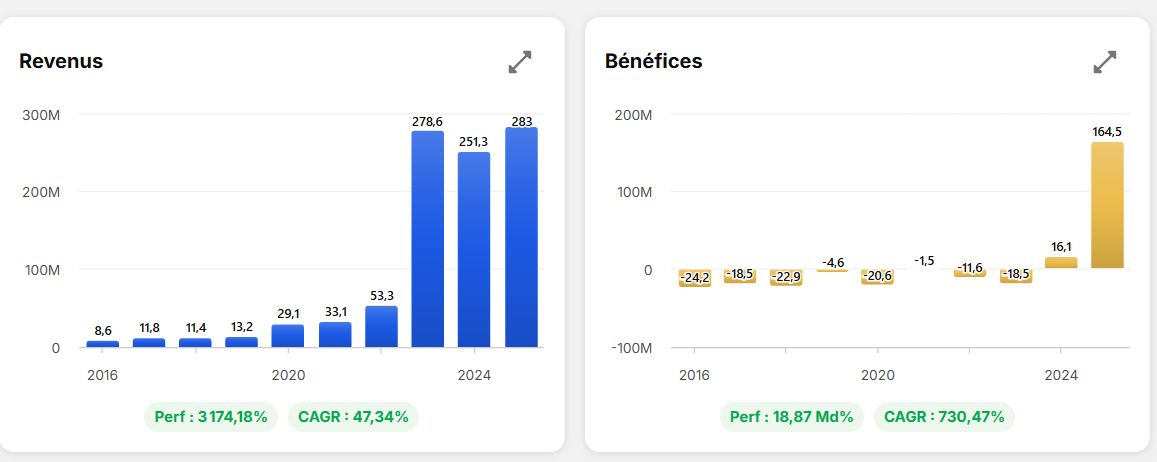

Succès récents : Grâce à une bonne allocation, une optimisation des coûts frâce à la vente de sous produits (résidus de valeur lors des extractions) la gestion du capital et un pivot réussi, l’entreprise est cashflow bénéficiaire depuis 2023 avec explosion du bénéfice en 2025 :

3. Management et Gouvernance : Peut-on leur confier notre capital ?

Le management est dirigé par Arturo Préstamo (Executive Chairman). Réélu à l'AGA de novembre 2025 avec un soutien écrasant (plus de 98 % des voix exprimées). Sa réputation repose sur son expertise en finance d'entreprise et sa capacité à naviguer en Bolivie.

Le CFO : Andrés Bedregal. Nommé officiellement en juin 2025 (après un intérim réussi). Son rôle a été crucial dans la gestion du Cash Flow pour rembourser Glencore.

Expérience : Une équipe très terrain, capable d'opérer dans des juridictions complexes comme la Bolivie, là où les majors canadiennes ont souvent échoué.

Alignement : Les initiés et le board détiennent une part significative du capital (environ 15 %). Ils ne sont pas juste des salariés, ils sont actionnaires.

Rémunération : l’insentive est fort : Court terme : bonus sur la production et le maintient de coût bas (AISC), long terme : Stock option : le droit de d’acheter des actions à prix fixes, revalorisé chaque année, le CEO détient 2.5 Millions d’actions soit 4% du capital. Les bonus

Le Say-Do Ratio :

Promesse : Rembourser la dette Glencore (plus de 100M$). Se diverisifier grâce à Glencore (2022)

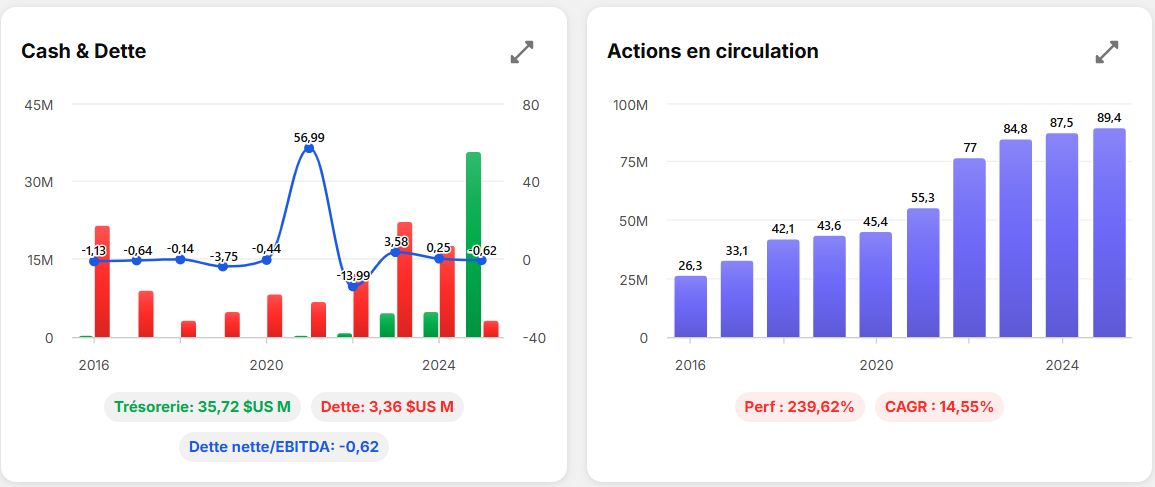

Fait : diversification sur 3 sites en 2022 – 2023, En février 2026, la dette est quasiment effacée grâce aux flux de trésorerie records de 2024-2025. Le management a prouvé sa discipline.

Allocation du capital : Après le désendettement, la direction pivote vers le rachat d'actions et l'investissement dans l'efficacité des mines existantes plutôt que des acquisitions risquées, l’entreprise est net cash depuis fin 2025.

Amélioration financière : Emission d’actions forte + endettement en phase d’acquisition : 2020-2023, puis stabilisation et rachat d’actions annoncés depuis fin 2025.

Verdict 8/10 : Le management mérite la confiance actuelle car ils ont survécu à l'enfer de la dette sous un prix de l'argent bas. Ils sont désormais en mode récolte et retour à l’actionnaire.

4. Opérations et Géographie :

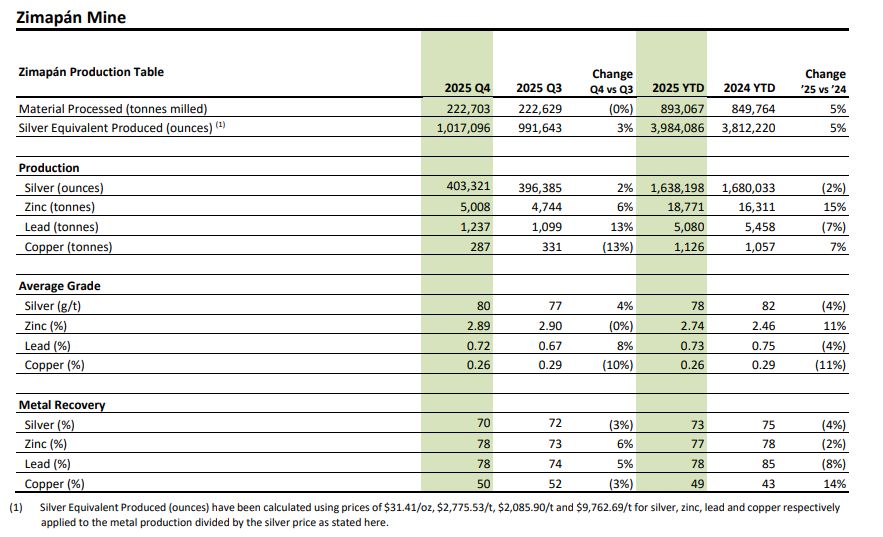

Mexique : La Mine de Zimapan

C'est l'actif historique. Stable, prévisible, elle sert de base arrière de cash-flow. Elle traite environ 2 500 à 3 000 tonnes de produits par jour. 80% silver. 30% de la production minière de l’entreprise.

le tableau ci-dessus prend la production et l’évolution de la teneur, elle est légèrement en baisse ce qui est classique pour une mine assez mature, une teneur en argent autour de 80 gramme/tonnes de produits secs extraits, est assez moyenne. Le taux de récupération est excellent, + 70%.

Méthode d’extraction : c’est une mine dite Shaft (verticale), situé à 1800M d’altitude, plus on creuse, plus il faut extraire de sous-produits et d’eau, poly métallique mais plus forte teneur en argent.

Les méthodes précises vont varier selon la taille des veines mais pour cette mine, une fois que les veines d’argent sont localisées, la roche est broyée et vendue sous forme de sable fin. Qui remonte à la surface avec de long tapis roulants.

pour connaître la teneur en métal, la poudre est analysée à l’intérieur de la mine et dans des labos indépendants, les sous-produits sont séparés par la chaleur et l’humidité est supprimée dans des usines souvent à l’intérieur de la mine ou à la surface, avant de remplir le camion. Ensuite envoyée en Fonderie (souvent Glencore), qui reconstitue la pureté maximale et faire des lingots ou des pièces (l’argent peut monter à 99.9% car c’est un métal très solide contrairement à l’or).

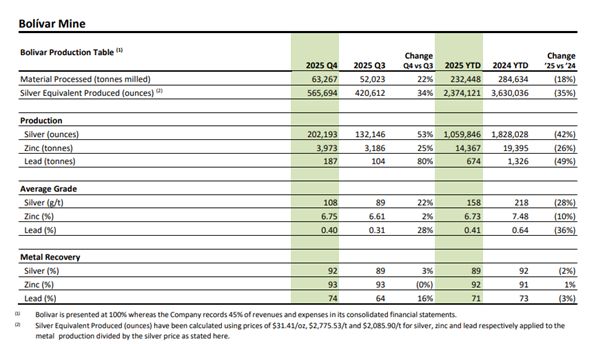

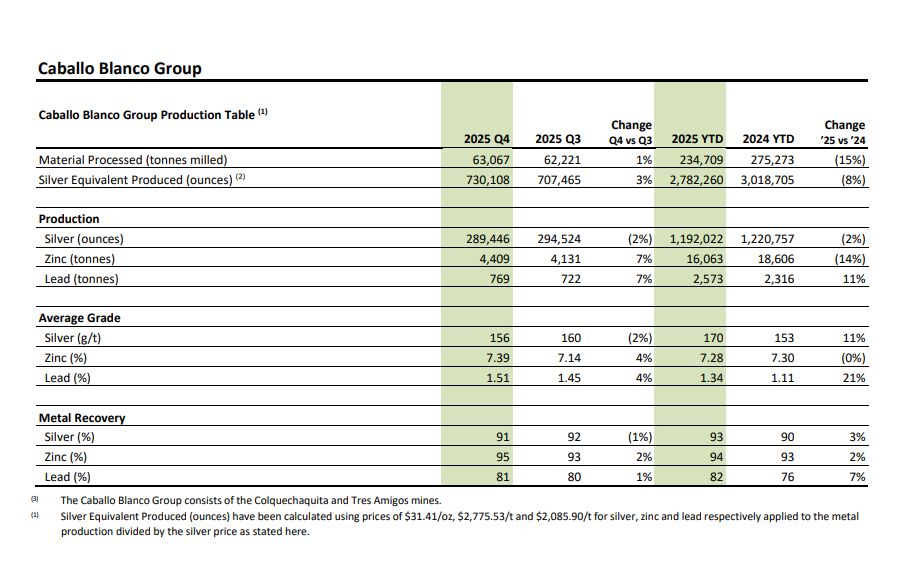

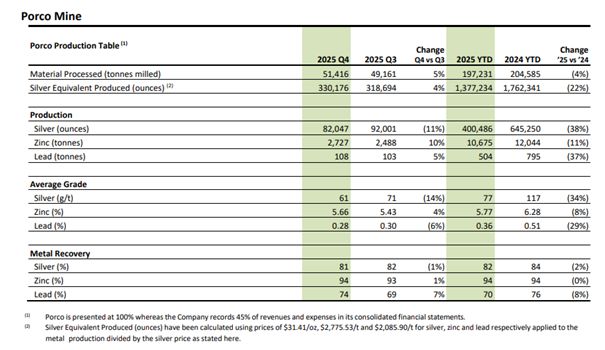

Bolivie : Les Mines de Sinchi Wayra et Illapa

C'est le moteur de croissance (Bolivar, Porco, Caballo Blanco). Les mines sont jeunes et les étages inférieures sont les plus riches en argent.

L'Incident de Tres Amigos (Mine de Porco) : Fin 2024/début 2025, une inondation majeure a stoppé une partie de la production. On voit une réduction de 30% YoY.

Statut du pompage (Février 2026) : Les opérations de pompage sont désormais terminées à 95 %. L'accès aux zones à haute teneur est rétabli. La production repart sur des bases saines.

Guidance 2026 : L'entreprise vise une production annuelle de 18 à 21 millions d'onces AgEq. C'est une hausse de 15 % par rapport à 2025, année marquée par l'inondation.

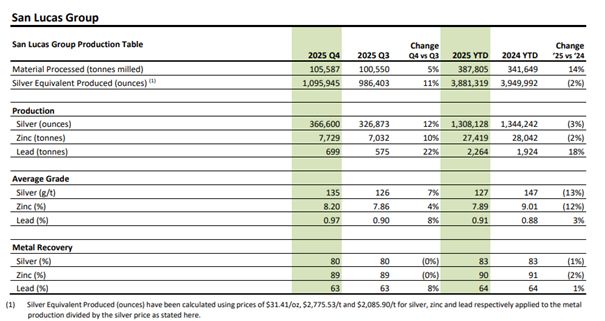

La particularité de San Lucas :

En dehors de l’exploitation minière, l’entreprise a des accords importants avec de petites mines artisanales, et leur achète le sable brut extrait des mines et la retraite dans l’usine de San Lucas avant de la revendre à la fonderie.

c’est 30% des revenus du groupe, avec une meilleure marge car pas de coûts d’éxtraction, en hausse constante, avec un avantage concurrentiel.

SCZM signe des contrats de plusieurs années avec de petits producteurs qui n’ont pas les moyens de développer des usines ou des laboratoires en interne, les fonderies ne sont pas intéressées par des produits bruts, SCZM est le parfait intermédiaire.

5. Analyse SWOT : Pourquoi cette valeur est-elle intéressante ?

Dans le secteur minier, il n'y a pas de "Moat" (avantage concurrentiel) car le produit est une commodité. Pourtant, SCZM est fascinante :

Forces : Bilan désormais sain, forte expertise en Bolivie (barrière à l'entrée pour les autres), coûts opérationnels stabilisés. San Lucas comme Moat géographique en Bolivie. Partenaire De confiance, avec Glencore et petits fournisseurs.

Même si on ce concentre sur l’argent, l’entreprise produit beaucoup de zinc (utilisée en agronomie), et un peu de plomb + cuivre,

Faiblesses : Risque de juridiction (Bolivie et Mexique), dépendance aux prix des métaux de base pour les crédits de sous-produits (zinc). Dépendance à Glencore pour la fonderie. Liée aux coûts de matières premières, très cycliques.

Risque opérationnels importants comme l’inondation en Bolivie.

Opportunités : Levier Opérationnel. SCZM est l'une des rares mines où le profit net explose de manière non linéaire quand l'argent monte. Grâce à sa recherche d’optimisation des coûts et son usine San Lucas qui fait des profits quelques soit le prix de l’argent car prend un. L’argent est le meilleur métal conducteur connu, encore irremplaçable pour les technologies de pointe, notamment les semi-coducteurs. Le cuivre ne peut pas le remplacer car cela détruit les autres composants.

Menaces : Nationalisme minier en Bolivie, inflation des coûts des intrants (énergie, explosifs). Cependant la Bolivie est passée à droite et le président change la juridiction pour faciliter l’actionnariat et faire venir des capitaux en Bolivie.

Pourquoi sans Moat ? les mines n’ont pas de moat, les ventes dépendants du coût de la matière première, et l’entreprise ne produite pas assez pour peser sur les cours mondiaux, le seul moat narrow de l’entreprise est son actif San Lucas grâce aux switching cost des fournisseurs.

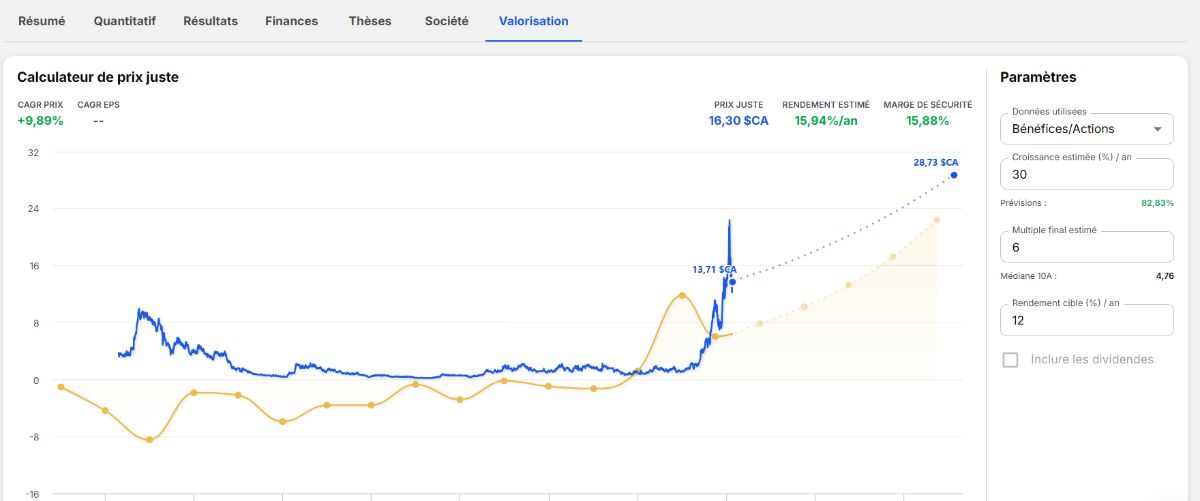

6. Valorisation : Les 3 Scénarios (L'Option d'Achat sur 5 ans)

Voici l'estimation des flux de trésorerie libres (Free Cash Flow) pour 2026, basée sur une production de 19M onces AgEq. (on se concentre uniquement sur l’argent qui est le vrai catalyseur) je parle d’option d’achat car le facteur temps est crucial dans le re-rating des bénéfices, plus longtemps l’argent reste haut, plus les bénéfices explosent.

Scénario | Prix de l'Argent ($/oz) | EBITDA Est. (M$) | FCF Est. (M$) | Valorisation Théorique |

Pessimiste | 35 $ | 120 M$ | 45 M$ | L’entreprise fera peu de profits, et le cours peut revenir à 3 ou 5$/ action |

Central | 70 $ | 450 M$ | 320 M$ | Cible à 25 $ / action, l’entreprise triplerai ses bénéfices. |

Explosif | 100 $ | 800 M$ | 650 M$ | Cible à 35 $ /action, l’entreprise multiplie ses bénéfices par 6 |

7. Conclusion : La Thèse du Value Investor

Ma thèse d'investissement sur Santacruz Silver Mining n'est pas spéculatif, je n’irai pas sur les futurs d’argent par exemple, c'est un calcul simple de valeur :

Re-rating imminent : Le marché valorise encore SCZM avec une décote de société endettée et peu liquide. Le désendettement total de 2026 va forcer les institutionnels à revenir, provoquant une expansion du multiple, la liquidité supplémentaire du au nasdaq va également amener des investisseurs values/small cap supplémentaires. Je pense que la hausse récente est uniquement liée à la hausse du cours et largement insuffisante.

L'Argent comme catalyseur inflation et Semi-conducteurs : Dans un monde de dévaluation monétaire, l'argent physique est rare. SCZM est une réserve d'argent dans le sol, déjà exploitée et prête à être vendue au prix fort. Il suffit que l’argent stagne ou ne revienne pas à sa valeur de 2024 pour que les revenus explosent.

Avec l’explosion des semi et la demande en hausse, l’argent est le métal le plus important pour fixer sur les couches de silicium, c’est d’ailleurs l’étalon or de la conductivité électrique (sa base est 100, le cuivre est à 96 mais s’oxyde vite et l’or 76% mais ne s’oxyde jamais)

la super conductivité permet de gérer la chaleur, et l’oxydation de l’argent crée un sous-produit (oxyde d’argent) qui conduit à 60% mais qui se remodèle en argent pur sous la chaleur. Il est plus fragile que l’oxyde de cuivre ce qui lui permet de revenir facilement à sa forme initiale et de ne pas faire un isolant stable comme le cuivre, amenant à de la chaleur et la destruction des autres composants. Les pièces d’argent dans un I phone au cours actuel se valoriseraient à 1€ au cours actuel, c’est le métal le plus important pour la longévité de l’appareil.

le passage d’argent à oxyde déforme cependant la couche et est souvent prévu pour durer 10 à 15 ans.

l’argent est plus souple, il permet donc d’appliquer de fines pates semi solides sur de nombreux matériaux (au nano m près), aucun autre métal ne peut y arriver.

Inélasticité de la production VS la croissance de la demande :

Contrairement à une idée reçue, la majeure partie de l’argent ne va pas en lingots ou en pièces, il est désormais employé dans 3 domaines principaux :

Photovoltaïque : 250 M d’onces annuel en forte hausse avec les nouveaux panneaux qui consomment 50% de plus d’argent.

Semi-conducteurs et IA : 250 M d’onces, en forte hausse, le meilleur conducteur comme vu plus hauts.

véhicule électrique : 100M d’onces en forte hausse (une voiture thermique contient 20 g d’argent contre 40g pour une électrique)

Bijouterie/argenterie/lingot : seulement 220M d’onces.

La production mondiale : 850 M d’onces de production + 190M d’once de recyclage (de plus en plus dur sur les petits produits)

problème majeur, l’argent est principalement un sous-produit des mines de cuivre, ce n’était jusqu’alors pas la priorité car la teneur est faible.

On a donc un Déficit annuel de 150M d’onces. Mon avis est que les mines d’argent vont fleurir et que les acteurs bien installés vont en profiter.

l’Amérique du Sud est un réservoir mondial 33% des réserves mondiales estimées et la meilleure teneur au monde.

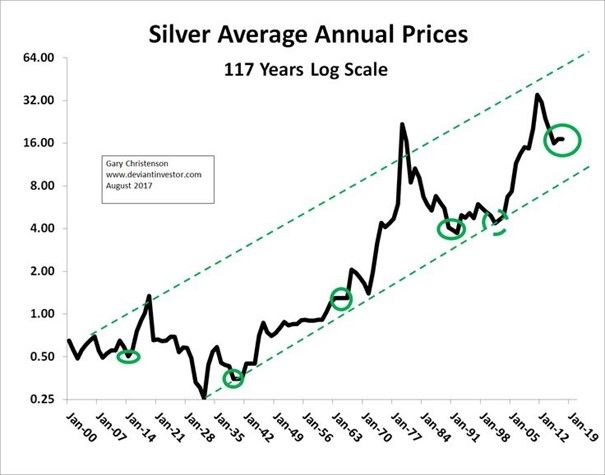

Historiquement, quand l’argent explose, il retrace puis stagne avant de réexploser 30 ans après :

Retour sur investissement : Je prévois un potentiel de hausse de 100 à 300% sur les 36-60 prochains mois, même si le prix de l'argent stagne à ses niveaux actuels (70 $), simplement par la normalisation du bilan financier. Si le retracement est violent et que l’argent revient à 35$, étant persuadé de l’utilité de ce métal pour les semis-conducteurs et l'énergie, je continuerai à construire ma position sur l’entreprise qui est à mon sens la mieux gérée dans son secteur.

En conclusion : Santacruz n'est plus le pari risqué d'autrefois. C'est aujourd'hui une plateforme de production diversifiée qui offre, gratuitement, une option d'achat illimitée (facteur temps) sur le prix de l'argent. J’ai commencé à acheter vers les 11$, je continuerai à renforcer en dessous de 9$. Plus largement, j’investis dans plusieurs small cap en commodities car il y a une forte assymétrique de l’information.

Le prochain call est prévu en mai, on aura tous les détails financiers et guidances.

Merci de m'avoir lu !