Que faire de cette action ?

L’opportunité tant attendue ?

Cette entreprise exceptionnelle, que j’ai déjà analysé en 2024, repasse sous mon radar. Non pas car elle est décotée, mais car Zoetis l’est. Et je me dois de savoir laquelle des deux je préfère si je dois en acheter une. Car même si elles sont différentes, elles font toutes les deux en partie la même chose?

Sommaire

1- 🔎 Analyse fondamentale

2- 📊 Analyse quantitative

3- 💵 Valorisation de l’action

4- 🎬 Thèse d’investissement

🔎 1- Analyse fondamentale

1- Comment s’est créée l’entreprise ?

“Never invest in a business you cannot understand.” — Warren Buffett

Idexx Laboratories, Inc. est une société multinationale américaine fondée en 1983 par David Evans Shaw. Son siège social est situé à Westbrook, dans le Maine, aux États-Unis, avec un siège européen à Hoofddorp, aux Pays-Bas, pour ses divisions EMEA (Europe, Moyen-Orient et Afrique). L'entreprise se spécialise dans le développement, la fabrication et la distribution de produits et services destinés à divers marchés, notamment ceux de la santé vétérinaire pour les animaux de compagnie, de l'élevage (bétail et volaille), de l'analyse de l'eau et des produits laitiers.

Depuis sa création, Idexx a connu une croissance significative. En 2002, Jon Ayers a succédé au fondateur David Evans Shaw au poste de président-directeur général. Sous la direction d'Ayers, qui a duré près de 20 ans, l'entreprise a vu ses revenus annuels passer de 380 millions de dollars à 3 milliards de dollars, entraînant une multiplication par plus de 100 de la valeur de l'action. En 2019, Jay Mazelsky a pris la relève en tant que PDG. Aujourd'hui, Idexx emploie environ 11 000 personnes (en 2024) et commercialise ses produits dans plus de 175 pays.

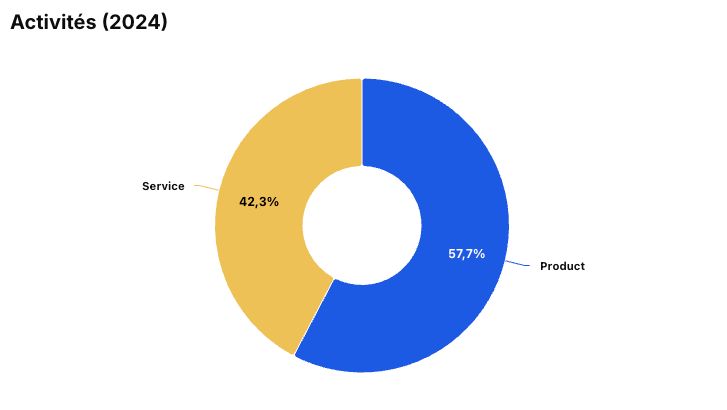

L'activité d'Idexx se divise en trois grands secteurs. Le "Companion Animal Group" (CAG) est le plus important et fournit des analyseurs de laboratoire en clinique (pour la numération formule sanguine, la chimie du sang et de l'urine), des tests diagnostiques rapides (comme les tests SNAP), des logiciels de gestion de cabinet vétérinaire (tels que Cornerstone) et des services d'imagerie. Les deux autres segments sont "Water" (Eau), qui propose des produits pour tester les paramètres microbiologiques de l'eau (comme le célèbre test Colilert pour E. coli), et "Livestock, Poultry and Dairy" (LPD), qui fournit des tests pour détecter les maladies chez les animaux d'élevage et la volaille.

2- Est-ce que je comprends le business model de l’entreprise ?

“The story behind the numbers is what really matters.” — Peter Lynch

Pour commencer, IDEXX opère dans un secteur formidable. Les gens, aiment leurs animaux de compagnie, les considèrent comme des membres de la famille 1 et sont prêts à dépenser de l'argent pour leur santé, que l'économie soit en plein essor ou en récession. C'est une dépense non discrétionnaire. IDEXX fournit les "piques et pelles" essentiels aux vétérinaires pour qu'ils puissent faire leur travail. L'activité principale est le "Companion Animal Group" (CAG), ou groupe des animaux de compagnie, qui est le véritable moteur de l'entreprise.

Ce qui est merveilleux avec IDEXX, c'est que c'est une entreprise de "rasoirs et de lames".

D'abord, ils vendent le "rasoir". Ils placent leurs analyseurs de diagnostic de pointe—comme le Catalyst pour la chimie du sang, le ProCyte pour l'hématologie, ou le nouveau IDEXX inVue Dx pour la cytologie (urines)—directement dans les cliniques vétérinaires. Ils ont une base installée massive de plus de 155 000 de ces analyseurs haut de gamme dans le monde.

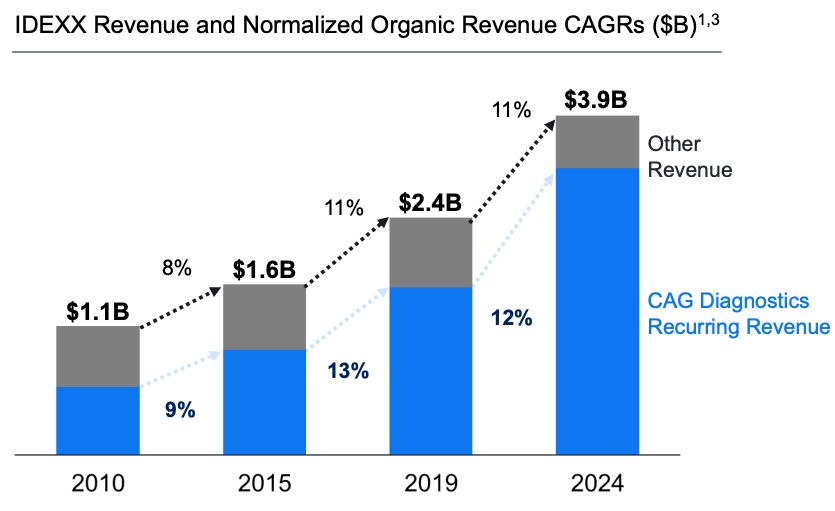

La vraie force, ce sont les "lames". Ces machines ne fonctionnent qu'avec les consommables propriétaires d'IDEXX, comme les plaquettes de test et les réactifs. Chaque fois qu'un vétérinaire effectue une analyse, il doit utiliser un consommable IDEXX. Cela crée un flux de revenus récurrents incroyablement prévisible et durable. Ce "revenu récurrent du diagnostic CAG" a représenté plus de 3,1 milliards de dollars en 2024, soit environ 80 % du chiffre d'affaires total de l'entreprise. C'est une véritable rente.

Une fois qu'un vétérinaire a construit sa clinique autour de cet écosystème intégré, l'idée de tout changer—de reformer tout le personnel, de migrer des milliers de dossiers patients—est un véritable cauchemar. C'est pourquoi leurs taux de fidélisation des clients sont astronomiques, de l'ordre de 97 % à 98 %. Le client est captif, et c'est ce que nous recherchons.

Et Ils ne se contentent pas d'améliorer les choses via leur R&D ; ils créent de tout nouveaux tests que les vétérinaires ne savaient même pas qu'ils leur manquaient. Un excellent exemple est leur test SDMA, qui détecte les maladies rénales beaucoup plus tôt que les anciens tests. Plus récemment, ils ont lancé le IDEXX Cancer Dx, un test sanguin pour dépister les cancers courants comme le lymphome.

Cette innovation constante leur donne un immense "pouvoir de tarification" (pricing power). Ils n'ont pas besoin de se battre sur les prix ; ils se battent sur la précision, la valeur médicale et l'intégration. De plus, ils gèrent un immense réseau de plus de 80 laboratoires de référence. Ainsi, si un vétérinaire ne veut pas de la machine en clinique, IDEXX capture quand même l'analyse en tant que service externe.

Quand on additionne tout cela, on obtient le genre de chiffres que nous aimons. C'est une entreprise à forte marge : la marge brute était de 61 % en 2024. Et ces précieux consommables ? Ils ont des marges brutes incrémentielles de plus de 75 %. La direction a été intelligente avec le capital des actionnaires, générant un retour sur capital investi (ROIC) très élevé de 38 % en 2024.

3- Où et comment l’entreprise gagne de l’argent ?

Le moteur principal : Le "Companion Animal Group" (CAG)

La première chose à comprendre, c'est que cette entreprise n'est pas compliquée. Presque tout l'argent provient de leur segment "Companion Animal Group" (CAG).

Ce qui est encore meilleur, c'est comment ils gagnent cet argent. Ce n'est pas en vendant simplement des machines, ce qui est un travail difficile et ponctuel. Non, la grande majorité de cet argent provient des revenus récurrents des diagnostics (les consommables et les services de laboratoire) qui représentaient à eux seuls environ 80 % de tous les revenus de l'entreprise.

Les activités annexes : Eau et Bétail

Ensuite, ils ont deux autres activités, plus petites.

Il y a le segment Water (Eau), qui vend des tests pour s'assurer que notre eau potable est saine. Cette activité a généré environ 185 millions de dollars en 2024.

Il y a aussi le segment LPD (Bétail, Volaille et Produits Laitiers) , qui s'occupe de la santé des troupeaux. Il a rapporté environ 122 millions de dollars.

Ce sont de bonnes activités, mais c'est l'activité des animaux de compagnie qui fait tourner la boutique.

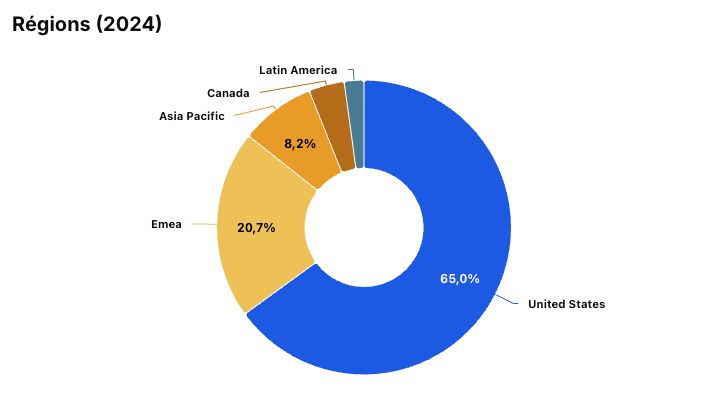

IDEXX est avant tout une entreprise américaine. En 2024, les États-Unis représentaient à peu près 65 % du total des revenus. Le reste, environ 1,4 milliard de dollars ou 35 %, provient du segment international.

Ils ont un bastion domestique solide, mais aussi une belle et longue piste de croissance à l'étranger s'ils parviennent à y reproduire leur succès américain. Les chiffres récents montrent que l'international croît d'ailleurs plus vite.

Pour résumer : IDEXX gagne son argent grâce à une rente durable provenant des consommables pour animaux de compagnie, principalement aux États-Unis, tout en ayant de bonnes options de croissance à l'international. C'est un modèle économique durable, rentable et facile à comprendre.

4- Le management de l’entreprise est-il compétent ?

“In the long run, it’s the management quality that determines success.” — Philip Fisher

Voici les personnes clés que j'identifie, et leur parcours :

1. Jay Mazelsky (Président et PDG)

M. Mazelsky est le capitaine du navire. C'est lui qui définit la stratégie globale. Il n'est pas nouveau dans l'entreprise ; il a rejoint IDEXX en 2012 et, avant de prendre la barre en tant que PDG en 2019, il dirigeait le "Companion Animal Group"—le moteur de l'entreprise. Avant cela, il a passé sa carrière dans le diagnostic et le matériel de haute technologie chez des sociétés comme Philips et Agilent.

Sa stratégie, telle que présentée lors de la journée des investisseurs, est claire : croissance par l'innovation. Il comprend parfaitement que le cœur de l'entreprise réside dans le modèle "rasoir et lames". Il alloue d'énormes quantités de capital à la R&D (plus de 2,4 milliards de dollars investis depuis 1998) pour s'assurer qu'IDEXX dispose des meilleurs "rasoirs" (analyseurs) et des "lames" les plus indispensables (consommables).

Il supervise le lancement de nouveaux produits révolutionnaires comme l'IDEXX inVue Dx, un analyseur qui change la donne en matière de cytologie, et pousse l'entreprise dans d'immenses nouveaux marchés comme l'oncologie, avec le IDEXX Cancer Dx. Il sait que le véritable trésor est le revenu récurrent du diagnostic, qui représente 80 % du chiffre d'affaires total, et toute sa stratégie vise à protéger et à développer cette rente.

2. Andrew Emerson (Directeur Financier / CFO)

M. Emerson signe les rapports financiers annuels et trimestriels. Il a rejoint l'entreprise en 2024, mais il a une longue expérience de la gestion financière de grandes entreprises mondiales, notamment chez PepsiCo et CommScope.

Lorsqu'une entreprise génère autant de liquidités que IDEXX, avec des marges brutes de 61 % et des marges brutes incrémentielles sur les consommables de plus de 75 %, la discipline financière est primordiale. Le travail de M. Emerson est de s'assurer que ce capital est alloué intelligemment. Les chiffres parlent d'eux-mêmes : l'entreprise affiche un retour sur capital investi (ROIC) spectaculaire de 31 % en 2024. C'est aussi lui qui gère le programme de rachat d'actions, qui est le principal moyen pour l'entreprise de retourner de la valeur aux actionnaires, puisqu'ils ne versent pas de dividendes.

3. Dr. Martin Smith (R&D et Opérations)

Si M. Mazelsky est l'architecte, le Dr Smith est l'ingénieur en chef. Il dirige la R&D et les Opérations mondiales. C'est un scientifique, titulaire d'un doctorat, qui a rejoint l'entreprise en 2013 après avoir travaillé chez PerkinElmer. Il est au cœur de la fabrication des "lames" et des "rasoirs".

Il est le gardien du "moat" technologique. C'est son équipe qui prend les 219,8 millions de dollars dépensés en R&D en 2024 et les transforme en produits que les concurrents ne peuvent pas imiter. Comme l'indique le rapport Morningstar, cet avantage en matière d'actifs intangibles (la technologie) est une source clé de leur "moat". Le Dr Smith supervise tout, de la découverte de biomarqueurs (les "lames") à la conception des instruments (les "rasoirs"), en passant par l'intégration de l'IA.

4. Michael Lane (Laboratoires de Référence Mondiaux)

M. Lane dirige l'autre moitié du moteur de revenus récurrents : les Global Reference Laboratories. Ce qui est intéressant, c'est que son expérience, avant de rejoindre IDEXX en 2016, vient de la gestion des opérations mondiales chez des géants comme PepsiCo.

C'est logique. Le modèle IDEXX est brillant parce qu'il gagne à tous les coups. Si un vétérinaire n'achète pas les machines ("Point of Care"), il envoie ses échantillons au laboratoire de référence d'IDEXX. La gestion d'un réseau mondial de plus de 80 laboratoires n'est pas seulement une question de science, c'est une question de logistique, d'efficacité à grande échelle et de confiance. C'est un expert en opérations qui gère une opération massive. Son équipe garantit des résultats fiables et rapides, ce qui maintient les clients incroyablement fidèles (taux de rétention de 97 %). Il est également responsable du lancement de nouveaux services de diagnostic à forte valeur ajoutée, comme les tests d'oncologie, qui élargissent le marché.

5. Mike Erickson (Point of Care) et Michael Schreck (Logiciels)

M. Erickson, qui dirige les diagnostics au point de service (Point of Care), est un autre vétéran de l'industrie (il a rejoint en 2014, venant également de Philips Healthcare). Il sait comment construire et vendre les "rasoirs" —les analyseurs Catalyst, ProCyte, et le nouveau inVue Dx—pour qu'ils soient si faciles à utiliser que les vétérinaires ne peuvent s'en passer.

M. Schreck dirige "VetSoft", la division logiciels. C'est lui qui construit le véritable "moat". M. Schreck a rejoint l'entreprise en 2021 lorsque IDEXX a acheté sa société, ezyVet, un logiciel de gestion cloud très performant. C'est une décision brillante : au lieu d'essayer de construire le "moat" logiciel à partir de zéro, ils ont acheté l'un des meilleurs et ont gardé son PDG pour diriger l'ensemble de leur division logicielle mondiale. Son logiciel de gestion de la clinique (PIMS) intègre tous les résultats des machines de M. Erickson et des laboratoires de M. Lane.

Une fois qu'un vétérinaire utilise ce système intégré, il est "bloqué" dans l'écosystème IDEXX. Comme le souligne le rapport Morningstar, l'idée de tout changer est un tel casse-tête que les clients restent. Ensemble, ces deux dirigeants s'assurent que les clients entrent dans le système et n'aient jamais une bonne raison d'en sortir.

En conclusion, c'est une équipe de direction stable et concentrée. Ils ne sont pas distraits par des acquisitions fantaisistes. Ils comprennent leur avantage concurrentiel et réinvestissent massivement leur capital dans les domaines précis—R&D, logiciels, et force de vente—qui rendent leur fossé plus large et plus profond chaque année.

5- Comment est structuré le capital de l’entreprise ?

Voici les principaux administrateurs. Ce sont eux qui embauchent et supervisent le PDG, M. Mazelsky, et qui approuvent la stratégie de l'entreprise :

Lawrence D. Kingsley (Président non exécutif du conseil)

C'est le président du conseil, celui qui dirige les autres administrateurs. Ce n'est pas un novice ; il a été PDG de Pall Corporation, une grande entreprise de filtration, et PDG d'IDEX Corporation (un nom similaire, mais une entreprise différente). Il a aussi travaillé chez Danaher.

Jonathan J. Mazelsky (PDG et administrateur)

C'est le seul membre de la direction au conseil, ce qui est une bonne pratique. Comme nous en avons discuté, il connaît l'entreprise sur le bout des doigts, l'ayant rejointe en 2012 et dirigé le segment principal avant de devenir PDG.

Irene Chang Britt (Administratrice)

Mme Britt apporte quelque chose de différent. Elle a passé sa carrière dans les produits de grande consommation (CPG). Elle a été présidente de Pepperidge Farm (pour Campbell Soup) et a occupé des postes de direction chez Kraft et Kimberly-Clark. IDEXX vend aux vétérinaires, mais ce sont les propriétaires d'animaux qui paient la facture finale. Avoir quelqu'un qui comprend le marketing grand public et la construction de marque est un atout.

Bruce L. Claflin (Administrateur)

M. Claflin est l'ancien PDG de 3Com et a passé 22 ans chez IBM, où il a notamment dirigé l'équipe qui a développé le fameux "ThinkPad". Le "moat" d'IDEXX est de plus en plus basé sur le logiciel, l'intégration et le matériel. Avoir quelqu'un avec une expérience approfondie de la technologie est essentiel pour superviser les dépenses de R&D (219,8 millions de dollars en 2024) et s'assurer qu'elles sont judicieuses.

Stuart M. Essig, PhD (Administrateur)

C'est l'ancien PDG et actuel président du conseil d'Integra LifeSciences, une grande entreprise de dispositifs médicaux. Il comprend donc parfaitement le cycle de vie de la R&D, la fabrication et la réglementation dans le domaine de la santé. Mieux encore, il a un doctorat en économie financière et a travaillé chez Goldman Sachs. Il peut à la fois évaluer la science et les chiffres de l'allocation du capital.

Leur travail est visible. Ils supervisent une entreprise dotée d'un "moat" concurrentiel formidable et approuvent la manière dont elle utilise son argent.

La structure du capital : Simple et axée sur l'actionnaire

La structure du capital d'IDEXX est très claire et reflète une grande confiance dans son propre modèle économique.

Les Actions (le "gâteau" des propriétaires)

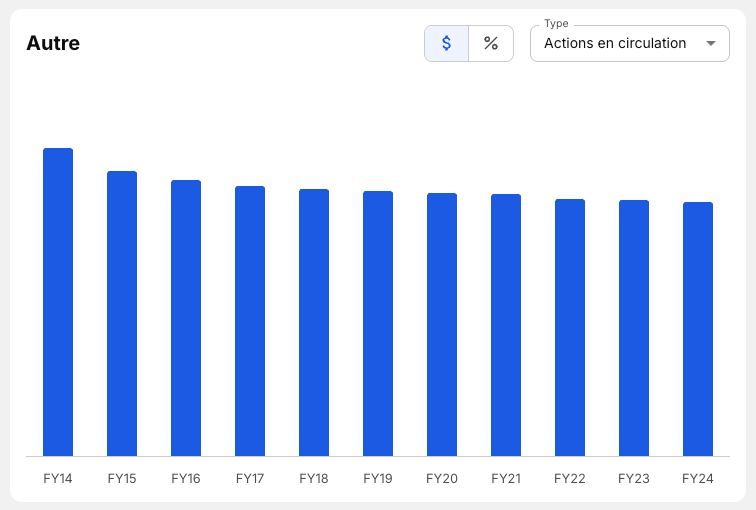

L'entreprise a autorisé l'émission de 120 millions d'actions ordinaires, mais ce qui compte, c'est le nombre d'actions en circulation. Au 30 septembre 2025, ce nombre était tombé à environ 80 millions car l'entreprise utilise son argent pour racheter ses propres actions.

Le retour à l'actionnaire : Les rachats massifs

IDEXX ne verse pas de dividende. Au lieu de cela, elle utilise son énorme flux de trésorerie pour racheter ses propres actions sur le marché. Chaque fois qu'ils rachètent une action, votre part de l'entreprise augmente sans que vous ayez à débourser un centime. C'est le conseil qui autorise cela. Ils ont un programme de rachat massif (autorisé jusqu'à 78 millions d'actions au total depuis sa création) et ils l'utilisent : rien que sur les neuf premiers mois de 2025, ils ont dépensé près de 980 millions de dollars pour racheter des actions. C'est un signe fort que la direction estime que la meilleure utilisation de son capital est d'investir en elle-même.

Les choses compliquées (qu'ils n'ont pas)

Enfin, et c'est une très bonne nouvelle, ils n'ont aucune action préférentielle (Preferred Stock) en circulation. La structure du capital est simple : il y a les actionnaires (les propriétaires) et un peu de dette.

En résumé, le conseil d'administration supervise une structure de capital simple : peu de dettes, aucune action préférentielle compliquée, et une stratégie agressive de retour de valeur aux actionnaires par le biais de rachats d'actions.

6- A-t-elle un avantage compétitif durable ?

“The key to investing is not assessing how much an industry will affect society, but how durable its competitive advantage is.” — Warren Buffett

Voici, simplement, ce qui rend cette entreprise si compétitive :

L'avantage n°1 : Le modèle "Rasoir et Lames" (une rente prévisible)

Leur premier avantage est l'un des plus beaux modèles économiques qui existent : le "rasoir et la lame".

D'abord, ils vendent le "rasoir". Ils installent leurs analyseurs de diagnostic haut de gamme—comme les Catalyst pour la chimie du sang ou les ProCyte pour l'hématologie—dans les cliniques vétérinaires du monde entier. À la fin de 2024, ils en avaient déjà placé plus de 147 000.

Mais la vraie force, ce sont les "lames". Ces machines ne fonctionnent qu'avec les consommables propriétaires d'IDEXX. Chaque fois qu'un vétérinaire effectue une analyse, il doit acheter une nouvelle "lame" à IDEXX. Ce n'est pas une petite partie de leur affaire ; c'est toute leur affaire. Le revenu récurrent du diagnostic (les consommables et les services) représente 80 % de l'ensemble des revenus de l'entreprise. C'est une véritable rente qui génère des marges brutes bien plus élevées que la vente des machines elles-mêmes.

L'avantage n°2 : L'écosystème "sticky" (des coûts de changement massifs)

Maintenant, un bon modèle "rasoir-lame" peut être copié. Ce qui rend le moat d'IDEXX si important, c'est qu'ils ont créés des coûts de changement (switching costs) élevés.

Ils ne vendent pas seulement des machines ; ils vendent un écosystème intégré. Leurs analyseurs de laboratoire sont connectés à leur logiciel de gestion de cabinet (PIMS), comme Cornerstone ou ezyVet. Ce logiciel gère les dossiers des patients, la facturation et les rendez-vous. Lorsqu'un vétérinaire effectue une analyse, les résultats sont automatiquement intégrés au dossier du patient.

Une fois que votre clinique est entièrement bâtie sur ce système, l'idée de tout changer—de migrer des milliers de dossiers, de reformer tout le personnel sur un nouveau logiciel et de racheter de nouvelles machines—est un cauchemar logistique et financier. Vous n'allez tout simplement pas le faire. Le chiffre qui le prouve ? Un taux de rétention des clients de 97 % à 98 % sur leurs revenus récurrents. Les clients sont captifs.

L'avantage n°3 : L'innovation et la marque (des actifs intangibles)

Enfin, un moat doit être large. IDEXX le fait avec une innovation incessante. C'est leur troisième grand avantage : des actifs intangibles.

Ils dépensent sans compter pour garder leur avance technologique. Ils ont investi plus de 2,4 milliards de dollars en R&D depuis 1998, dont 219,8 millions rien qu'en 2024. Cela leur permet de lancer des produits que personne d'autre ne possède, comme le test SDMA pour la détection précoce des maladies rénales ou le nouveau test IDEXX Cancer Dx pour le dépistage du cancer.

Cette innovation constante leur donne un immense "pouvoir de tarification" (pricing power). Ils ne sont pas seulement un fournisseur ; ils sont un partenaire indispensable. Les vétérinaires leur font confiance, et cette marque, combinée à leur technologie propriétaire, leur permet de fixer leurs prix.

En résumé, IDEXX a un avantage multiple et qui se renforce mutuellement : un modèle de rente (les lames), un écosystème qui bloque les clients (coûts de changement), et une machine à innover (R&D) qui justifie ses prix et tient la concurrence à distance.

7- Opère-t-elle dans un marché en croissance ?

“Invest in what you understand and where you can see long-term trends.” — Peter Lynch

Quand on achète une part d'une entreprise, on achète une part de son avenir. Il faut donc comprendre non seulement ce qu'elle fait, mais aussi quelle est la taille de son "terrain de jeu" et si ce terrain s'agrandit. Pour IDEXX, la situation est, heureusement, assez simple à comprendre.

Le marché principal : La santé de nos animaux de compagnie

Le cœur de métier d'IDEXX, là où se trouve la quasi-totalité de la valeur, est le marché des diagnostics pour animaux de compagnie (leur segment "Companion Animal Group" ou CAG). C'est un marché formidable parce que les gens traitent leurs chiens et leurs chats comme des membres de la famille, et leurs dépenses de santé sont très peu sensibles aux ralentissements économiques.

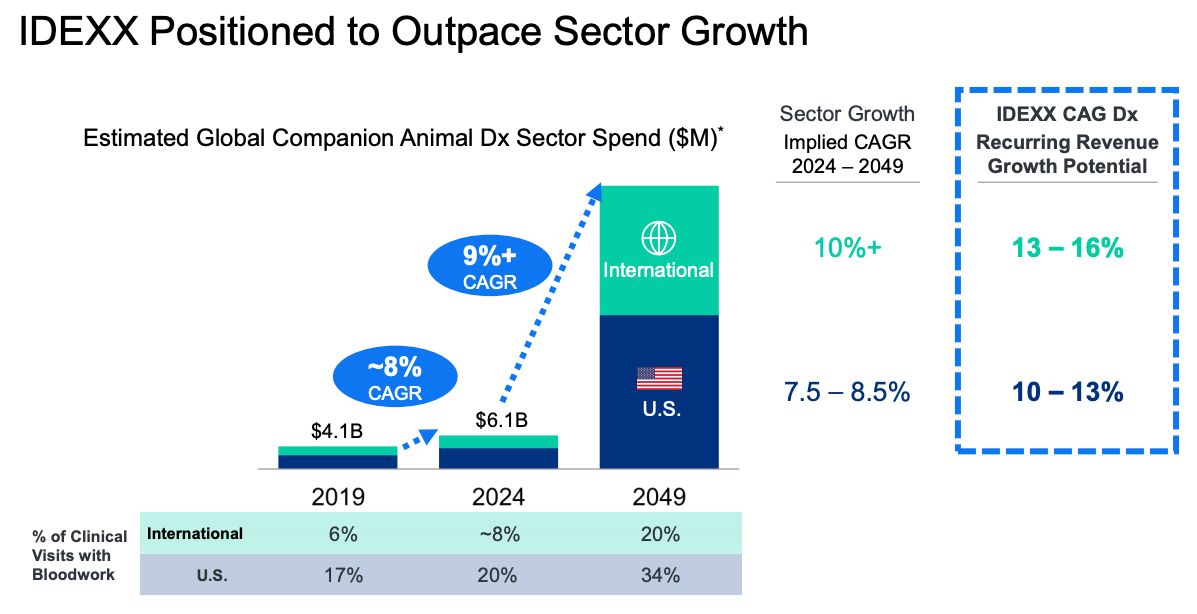

Ce marché est grand et il grandit. IDEXX estime que l'opportunité totale de testing (le marché adressable total ou "TAM") au niveau mondial est de plus de 45 milliards de dollars. C'est un chiffre colossal qui montre à quel point la piste de croissance est encore longue.

Mais regardons le marché sur lequel ils concourent le plus directement aujourd'hui : le marché mondial du diagnostic pour animaux de compagnie (analyseurs, consommables, services de laboratoire). Ce marché à lui seul était estimé à 6,1 milliards de dollars en 2024. Et il est en pleine croissance, affichant un taux de croissance annuel composé (TCAC ou "CAGR") d'environ 8 % aux États-Unis et de 9 % ou plus à l'international entre 2019 et 2024.

La part du gâteau : Un duopole dominant

Maintenant, quelle est la part de ce gâteau de 6,1 milliards de dollars que détient IDEXX ? Les analystes de Morningstar décrivent la situation très clairement : IDEXX est en situation de "duopole" avec VCA (propriété de Mars) sur le marché des laboratoires de référence. Pour les analyseurs que l'on place dans les cliniques, IDEXX détient la "position de leader".

Les autres marchés : L'eau et le bétail

IDEXX a deux autres activités plus petites. La première est le segment Eau, qui vend des tests pour garantir la sécurité de l'eau potable. C'est un marché de niche, mais là encore, ils sont dominants. Les analystes de Morningstar estiment qu'IDEXX a capturé plus de 60 % de ce marché.

La seconde est le segment LPD (Bétail, Volaille et Produits Laitiers), qui fournit des diagnostics pour la santé des troupeaux.

8- Quels sont ses concurrents principaux ?

Le marché est concurrentiel. Quand on regarde le paysage, on voit trois types de concurrents ;

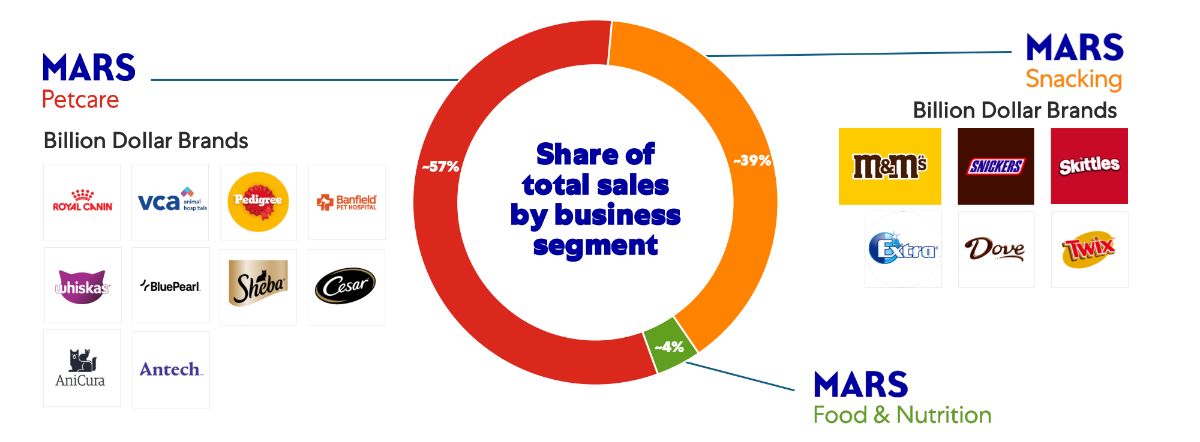

1. Mars, Inc. (Antech/VCA et maintenant Heska) : Le Titan Intégré

Le concurrent le plus direct et le plus redoutable n'est même pas une société cotée. C'est Mars, l'entreprise familiale qui fabrique des confiseries. Ils sont devenus un géant de la santé animale. Ils ont une stratégie différente de celle d'IDEXX.

Leur modèle : Au lieu de simplement vendre les "piques et les pelles" aux vétérinaires, Mars achète les mines. Ils possèdent des milliers de cliniques vétérinaires (VCA, Banfield). Ils possèdent également Antech Diagnostics, qui est l'autre moitié du "duopole" des laboratoires de référence avec IDEXX. Et récemment, ils ont acheté Heska, qui fabrique des analyseurs en clinique, entrant ainsi directement sur le terrain des "rasoirs" d'IDEXX.

En quoi ils sont différents : IDEXX est le partenaire privilégié des cliniques indépendantes en leur vendant un écosystème complet (machines + logiciels + services). Mars est un concurrent verticalement intégré qui crée un marché captif pour ses propres services de laboratoire au sein de son immense réseau de cliniques.

Sont-ils meilleurs ou moins bons ? C'est un modèle différent. L'avantage d'IDEXX réside dans son écosystème logiciel "sticky" et sa technologie supérieure qui fidélisent les indépendants. Mars a l'avantage de la force brute : en possédant les cliniques, ils n'ont pas besoin de convaincre les vétérinaires d'utiliser leurs laboratoires.

2. Zoetis (et leur achat d'Abaxis) : Le Géant Pharmaceutique qui veut une part du gâteau

Zoetis est superbe entreprise dont j’ai fais l’analyse la semaine dernière. Ils dominent le marché des produits pharmaceutiques (médicaments, vaccins) pour animaux.

Leur modèle : Historiquement, Zoetis vendait les "remèdes". IDEXX vendait les "diagnostics" qui indiquaient quel remède utiliser. C'était une belle complémentarité.

En quoi ils sont différents : Le problème, c'est que Zoetis a vu les marges incroyables d'IDEXX et a voulu sa part. Ils ont donc acheté Abaxis. Abaxis fabrique des analyseurs en clinique qui concurrencent directement la gamme Catalyst d'IDEXX.

Sont-ils meilleurs ou moins bons ? Le moat de Zoetis repose sur les brevets pharmaceutiques et une force de vente massive. Le moat d'IDEXX repose sur l'intégration de ses machines, de ses logiciels et de ses consommables. Pour l'instant, IDEXX a l'avantage dans le domaine du diagnostic, car c'est sa seule priorité. Zoetis est un concurrent redoutable, mais le diagnostic reste une activité secondaire pour eux, bien qu'en croissance.

3. Les autres poids lourds : Merck et Elanco

Enfin, vous avez les autres géants pharmaceutiques, comme Merck et Elanco Animal Health.

Leur modèle : Tout comme Zoetis, ce sont avant tout des entreprises de "remèdes". Elles disposent d'un capital énorme (Merck, par exemple, a une capitalisation boursière de plus de 200 milliards de dollars) et de relations profondes avec les vétérinaires.

En quoi ils sont différents : Ils ne sont pas (encore) des menaces directes majeures pour les analyseurs de sang d'IDEXX. Ils n'ont pas l'écosystème de diagnostic intégré.

Sont-ils meilleurs ou moins bons ? Ils ne concourent pas sur le même terrain... pour l'instant. Le risque ici n'est pas leur supériorité, mais leur potentiel. Ils ont l'argent et la force de vente nécessaires pour acheter un concurrent plus petit ou développer leur propre technologie s'ils décident que ce marché est trop beau pour l'ignorer.

En conclusion : Le véritable adversaire d'IDEXX est le conglomérat Mars, qui mène une guerre d'intégration verticale. Zoetis est un adversaire puissant qui mène une attaque de flanc en tentant de copier le modèle des "rasoirs". Les autres, comme Merck, sont des menaces potentielles en raison de leur taille.

Mais IDEXX est une entreprise qui se concentre sur une seule chose et la fait mieux que quiconque : être le système d'exploitation indispensable de la clinique vétérinaire. Et pour l'instant, leur "moat" les protège remarquablement bien.

9- Quels sont les risques principaux pour l’entreprise ?

“Rule No.1: Never lose money. Rule No.2: Never forget Rule No.1.” — Warren Buffett

Je vois trois risques principaux qui pourraient endommager cette entreprise au cours de la prochaine décennie.

1. La "Grande Consolidation"

C'est, à mon avis, le risque structurel le plus important. Le modèle économique d'IDEXX est parfait lorsqu'il vend à des milliers de petites cliniques vétérinaires indépendantes. Mais que se passe-t-il lorsque ces cliniques sont rachetées ?

L'industrie vétérinaire se consolide rapidement. Des groupes d'entreprises, comme le géant Mars (qui possède VCA, Banfield, et maintenant Heska), ainsi que des "consortiums d'achat", rachètent les cliniques indépendantes. Cela crée deux problèmes majeurs :

Perte de pouvoir de tarification : Au lieu de négocier avec 10 000 propriétaires différents, IDEXX doit négocier avec une poignée d'acheteurs très puissants. Ces grands groupes ont un effet de levier pour exiger des prix plus bas, ce qui pourrait éroder les marges brutes magnifiques d'IDEXX.

Concurrence directe : Le pire scénario est lorsque le client devient votre concurrent. Mars possède Antech, le principal rival d'IDEXX dans les laboratoires de référence. Lorsqu'ils achètent une clinique qui utilise IDEXX, il y a un risque très élevé qu'ils arrachent tout simplement les machines d'IDEXX pour les remplacer par les leurs, créant ainsi un marché captif pour leurs propres services.

2. Le risque de rupture technologique

Le fossé d'IDEXX est construit sur sa technologie propriétaire. Ses machines, ses logiciels et ses consommables fonctionnent tous ensemble dans un écosystème fermé et "collant" (sticky). C'est ce qui rend le changement si difficile pour un vétérinaire.

Mais la technologie est une arme à double tranchant. Elle protège IDEXX aujourd'hui, mais elle pourrait la tuer demain. L'entreprise dépense énormément d'argent pour garder son avance—plus de 219 millions de dollars en R&D rien qu'en 2024 —car elle sait qu'un concurrent (comme Zoetis, qui a acheté Abaxis, ou un nouveau venu intelligent) pourrait inventer quelque chose de mieux.

Imaginez qu'un concurrent développe un nouvel analyseur tout aussi bon, mais basé sur un "système ouvert" qui fonctionne avec les logiciels de n'importe qui. Ou une technologie qui ne nécessite pas de consommables propriétaires coûteux. Si un concurrent trouve un moyen de rendre le changement facile ou économiquement irrésistible, le fossé d'IDEXX, basé sur les coûts de changement, pourrait s'évaporer rapidement.

3. Le "Portefeuille Vide" : La sensibilité économique du propriétaire d'animal

Enfin, il y a un risque lié au marché lui-même. La plupart des soins vétérinaires sont payés directement de la poche du propriétaire, sans assurance.

L'activité d'IDEXX est donc vulnérable à l'économie réelle. Lorsque l'inflation est élevée ou que les gens s'inquiètent pour leur emploi, ils commencent à faire des choix difficiles. Ils peuvent "renoncer ou reporter des visites" chez le vétérinaire. Nous l'avons déjà constaté : les documents indiquent que les visites cliniques aux États-Unis ont baissé d'environ 2 % en 2024, en partie à cause de ces "vents contraires macroéconomiques".

Si les gens ne vont pas chez le vétérinaire, le vétérinaire ne fait pas d'analyses. Et si le vétérinaire ne fait pas d'analyses, IDEXX ne vend pas ses précieuses "lames" récurrentes. C'est un risque fondamental.

10- Est-ce qu’elle a une réputation favorable ?

“It takes 20 years to build a reputation and five minutes to ruin it.” — Warren Buffett

Une bonne réputation est un actif immatériel qui n'apparaît pas au bilan, mais qui protège le "fossé" (moat) comme rien d'autre. Une mauvaise réputation est un passif qui peut tout détruire.

1. Vis-à-vis des clients (les vétérinaires) : Une relation "sticky"

C'est là que leur réputation est la plus forte, et c'est la plus importante. Pour IDEXX, le client n'est pas seulement roi, il est captif, et il semble plutôt content de l'être.

Leur avantage ne vient pas seulement de la vente d'une machine ; il vient de la création d'un écosystème intégré. Les analystes de Morningstar notent que le logiciel de gestion de la clinique (PIMS) s'intègre parfaitement aux analyseurs et aux résultats des laboratoires de référence, ce qui rend le flux de travail du vétérinaire "plus fluide". Changer de fournisseur serait un cauchemar logistique.

Mais il ne s'agit pas seulement d'être "sticky", il s'agit d'être bon. Leurs propres enquêtes montrent des scores de satisfaction client (Net Promoter Score) très élevés : un NPS de 57 pour la marque globale, un NPS de 64 pour leurs laboratoires de référence et un NPS de 71 pour leur logiciel VetConnect PLUS. Ce sont des chiffres solides. Le rapport Morningstar qualifie même leur force de vente de "principale arme secrète" qui fournit un "service de haute qualité".

La preuve ultime ? L'argent. Leurs clients restent. L'entreprise affiche un taux de rétention des revenus récurrents du diagnostic (CAG) de plus de 97 %. Lorsque vos clients vous renouvellent leur confiance à ce niveau, vous avez une réputation en or massif.

2. Vis-à-vis des employés (les gens qui font tourner la boutique)

On ne peut pas avoir des clients heureux si les employés sont malheureux. Une entreprise qui change constamment de personnel est une entreprise qui perd son savoir-faire.

IDEXX semble être un endroit où les gens restent. Ils emploient environ 11 000 personnes dans le monde. Pour l'année 2024, leur "taux de roulement volontaire des employés était d'environ 8,5 %", et il n'était que de 5 % pour les managers. C'est un chiffre très sain. Cela indique une main-d'œuvre stable et expérimentée.

La direction parle d'une "culture inclusive et éthique" et effectue régulièrement des enquêtes auprès des employés pour s'assurer qu'ils maintiennent un "niveau d'engagement élevé". Ils offrent une rémunération "équitable et compétitive" et des programmes de formation. Cela ressemble à une gestion rationnelle du capital humain, ce qui est exactement ce que l'on veut voir.

3. Vis-à-vis du public (Risques ESG et juridiques)

C'est là que l'on vérifie s'il y a des problèmes cachés qui pourraient coûter cher aux actionnaires. Le terme à la mode aujourd'hui est "ESG" (Environnemental, Social et Gouvernance). Pour moi, c'est juste du bon sens : est-ce que l'entreprise respecte la loi, pollue-t-elle son environnement, ou fait-elle des choses qui nuiront à sa réputation ?

Risques ESG : Le rapport Morningstar nous donne une réponse claire. IDEXX a un score de risque ESG de 15,1, ce qui est classé comme "Faible". C'est un bon score, qui indique que leur gestion de ces risques est "Forte" et au même niveau, voire meilleur, que ses grands concurrents comme Elanco ou Merck. Ils sont soumis à de nombreuses réglementations (FDA, EPA, USDA) et ils dépensent l'argent nécessaire pour rester en conformité, ce qui est simplement le coût normal des affaires.

Risques juridiques : En regardant les documents, je vois qu'ils ont été impliqués dans un litige concernant d'anciens paiements de redevances. Ce genre de choses arrive. L'important est que c'est résolu. Ils ont payé un jugement d'environ 80 millions de dollars en avril 2025 pour clore l'affaire. Ce n'est jamais agréable de signer un tel chèque, mais pour une entreprise de cette taille, ce n'est pas un coup fatal ; c'est un coût ponctuel qui est maintenant derrière eux.

En résumé, IDEXX jouit d'une excellente réputation là où ça compte le plus : auprès de ses clients, qu'elle fidélise grâce à un écosystème technologique formidable. Elle gère bien ses employés et ne semble pas avoir de risques de réputation majeurs ou de problèmes ESG cachés qui m'empêcheraient de dormir la nuit.

Conclusion

Marché

✅ Est-ce que l’entreprise opère dans un marché large et en croissance ? (marché en croissance, technologies spécifiques, changements sociétaux…)

→ Oui, l'entreprise estime que son marché adressable total (TAM) pour le seul diagnostic est de plus de 45 milliards de dollars avec une croissance annuelle composée (CAGR) d'environ 8 % aux États-Unis et de 9 %+ à l'international.

✅ Est-ce que l’entreprise propose de meilleurs produits ou services que ses concurrents ? (meilleur produit, meilleur service, élément différencient, first moover ou fast moover…)

→ Oui, leur "capacité à constamment innover" est leur avantage concurrentiel clé. Ils ont dépensé 219,8 millions de dollars en R&D rien qu'en 2024 pour créer des analyseurs de pointe (comme le nouvel inVue Dx) et des tests uniques (comme le SDMA ou le Cancer Dx) que la concurrence ne peut pas imiter.

Business

✅ Est-ce que les revenus sont récurrents/prévisibles ? (abonnements, contrats long terme ou pluriannuels…)

→ Oui, en 2024, ces revenus récurrents du diagnostic représentaient environ 80 % du chiffre d'affaires total de l'entreprise.

❌ Est-ce que l’entreprise contrôle sa chaîne de valeur/chaîne d’approvisionnement ? (pas de dépendance à un constructeur, une entreprise spécifique, produit spécifique, pas de dépendance à des contrats étatiques)

→ Non, bien qu'ils fabriquent beaucoup de choses eux-mêmes, ils ont des dépendances critiques. Le rapport 10-K mentionne qu'ils dépendent de "fournisseurs uniques ou à source unique" pour des composants importants. Notamment, les "plaquettes de chimie Catalyst" (une "lame" essentielle) sont fournies par Ortho-Clinical Diagnostics dans le cadre d'un contrat à très long terme.

✅ Est-ce que les revenus de l’entreprise sont diversifiés en terme de produits ? (pas de concentration sur de gros clients +30%, pas de dépendance à un produit clé +50%)

→ Oui, l'entreprise est très concentrée sur le diagnostic animal (le segment CAG représente 92 % des revenus ), mais à l'intérieur de ce segment, elle est bien diversifiée.

❌ Est-ce que les revenus de l’entreprise sont diversifiés géographiquement ? (pas +50% sur 1 pays, ou une géographique particulière)

→ Non, sur les neuf premiers mois de 2025, les États-Unis représentaient près de 65 % du chiffre d'affaires total. La bonne nouvelle, c'est que cela laisse une grande marge de progression à l'international, qui croît plus vite.

Avantage compétitif

✅ Est-ce que l’entreprise détient des actifs uniques ou impossibles à répliquer ? (marque forte, brevets, foncier, ressources naturelles…)

→ Oui, leur principal atout est leur marque, la confiance des vétérinaires, mais aussi leur écosystème logiciel, machines et consommables intégré.

✅ Est-ce que l’industrie de l’entreprise possède de fortes barrières à l’entrée ? (barrières à l’entrée réglementaires, oligopoles, industrie coûteuse)

→ Oui, les barrières sont immenses. Premièrement, il y a les barrières réglementaires ; les produits sont soumis à l'approbation de la FDA, de l'USDA et de l'EPA aux États-Unis, ainsi que d'agences étrangères. Deuxièmement, les coûts de R&D pour développer cette technologie sont énormes (IDEXX dépense plus de 200 millions par an). Enfin, le marché est un duopole de fait entre IDEXX et Antech (Mars).

✅ Est-ce que l’entreprise a une relation “captive” avec ses clients ? (effet de réseau, coût de changements, contrats long terme…)

→ Oui, les analyseurs d'IDEXX sont intégrés à leur logiciel de gestion de cabinet (PIMS). Une fois qu'une clinique fonctionne sur cet écosystème, il est incroyablement coûteux et perturbateur de tout changer.

✅ Est-ce que les produits/services sont protégés de la disruption ? (résiste au risque technologique, de disruption, effet de réseau fort, mode…)

→ Oui, les animaux tomberont toujours malades. Le besoin biologique de diagnostiquer des maladies rénales, des infections ou un cancer est fondamental et ne va pas disparaître.

Management

❌ Est-ce que le management pense et agit comme des propriétaires ? (CEO fondateur, entreprise familiale, présence au board, leadership particulier…)

→ Non, le CEO actuel, bien que compétent, est trop junior pour juger de sa qualité de direction à long terme.

❌ Est-ce que le management possède directement des parts significatives dans la société ? (lignes spécifiques de +1%)

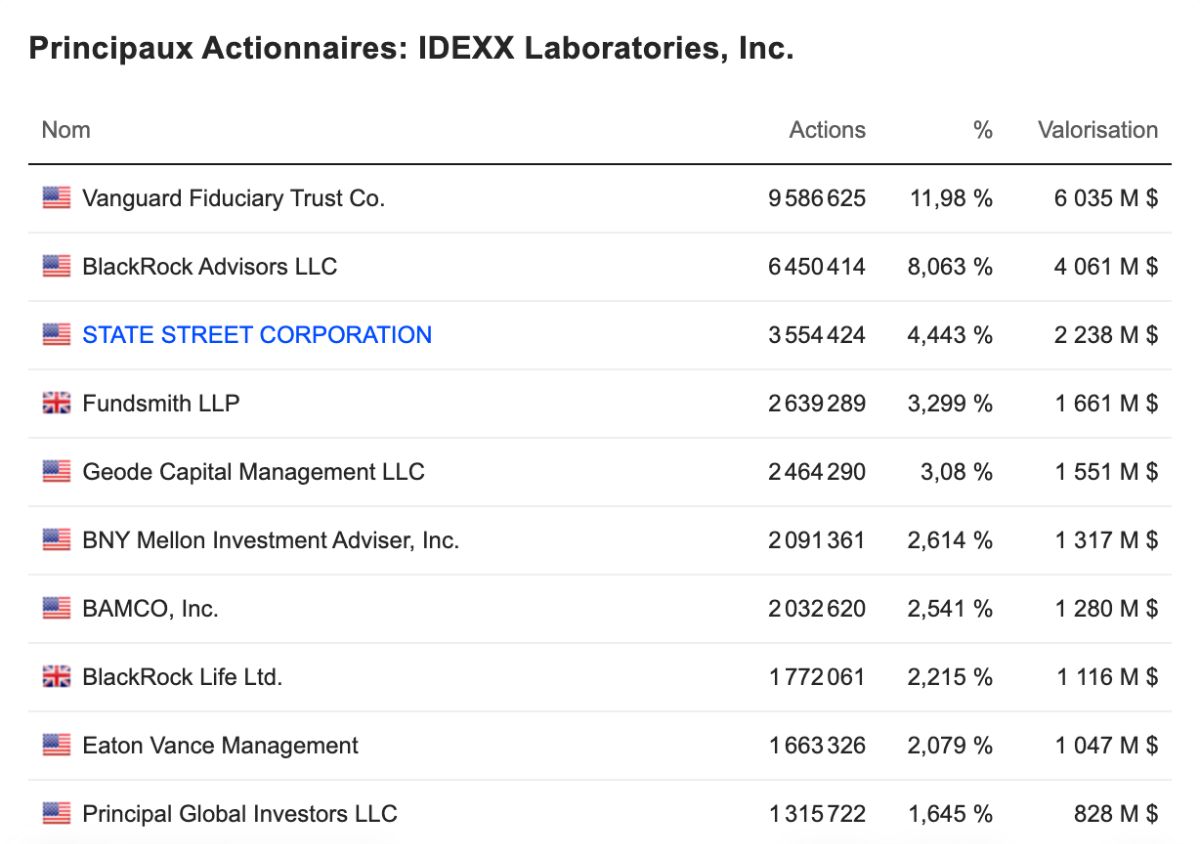

→ Non, il s'agit d'une entreprise publique moderne. L'entreprise est détenue par de grandes institutions comme Vanguard ou BlackRock, ce qui est typique.

✅ Est-ce que le management est orienté financièrement vers ses actionnaires ? (dividendes réguliers, rachats d’actions, pas de dilutions, SBC correctes)

→ Oui, sur les neuf premiers mois de 2025, ils ont dépensé près de 980 millions de dollars pour racheter leurs propres actions. C'est une excellente façon d'augmenter la part de propriété de chaque actionnaire restant.

✅ Est-ce que l’entreprise n’a rien à voir avec l’état ? (pas d’état au capital, pas de fonds souverains trop importants…)

→ Oui, c'est une entreprise purement commerciale. Elle a été fondée au Delaware en 1983 et n'a aucune participation étatique dans son capital.

Externe

❌ Est-ce que l’entreprise est protégée des risques réglementaires ? (brevets, monopole, entreprise publique…)

→ Non, ses produits sont réglementés par l'USDA, la FDA, et l'EPA aux États-Unis, ainsi que par d'innombrables agences étrangères. Un changement de règle peut avoir un impact direct sur leurs activités.

✅ Est-ce que l’entreprise est protégée des risques géopolitique ? (tensions commerciales, enjeux stratégiques, gouvernement…)

→ Oui, elle est diversifiée à l'échelle mondiale, mais ses revenus proviennent majoritairement de son marché intérieur stable (65 % aux États-Unis). Fait important, elle n'est pas exposée de manière significative à des marchés volatils ou risqués. Par exemple, les revenus provenant de Chine représentent moins de 1 % du total.

❌ Est-ce que la réputation de l’entreprise est bonne dans l’ensemble ? (pas de grèves, procès, scandales…)

Non, bien que leur réputation auprès des vétérinaires soit excellente (leur "arme secrète" selon Morningstar ), ils ne sont pas à l'abri des problèmes. L'entreprise vient de payer un jugement d'environ 80 millions de dollars en avril 2025 pour régler un litige concernant un ancien contrat de licence.

Somme des critères : 11/18

Note sur 20 : 🔶 12,2/20

Barème :

❌ < 10 = entreprise médiocre

🔶 ≥ 10 < 15 = entreprise intéressante

✅ ≥ 15 = entreprise exceptionnelle

📊 2- Analyse quantitative

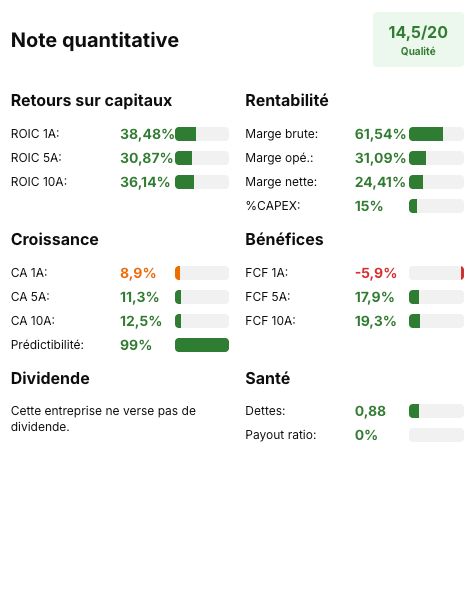

1- Est-ce que la note Quantitative de l’entreprise est bonne ?

Critère(s) :

✅ Note Q : 14,5 (> 12/20)

Justification(s) :

Super profil quantitatif, j’apprécie les marges élevées ainsi que les retours sur capitaux exemplaires. La note est impactée négativement par l’absence de dividende.

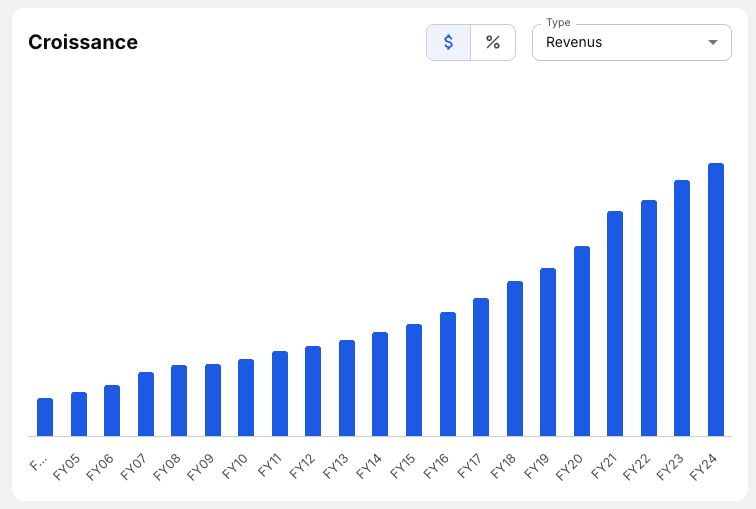

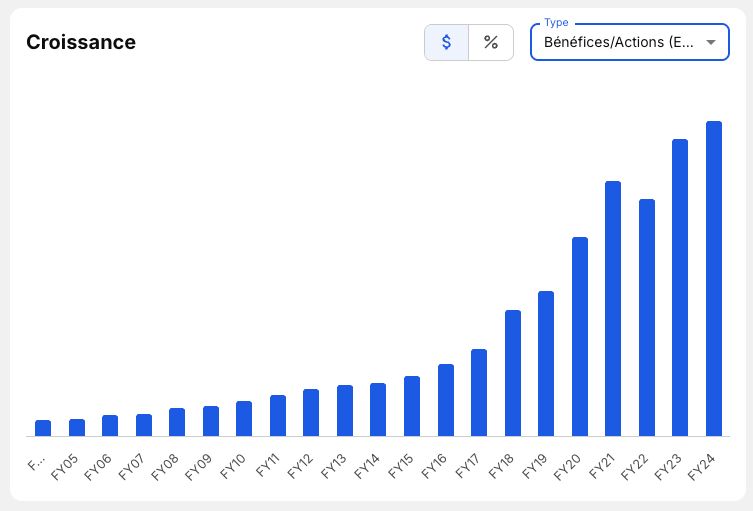

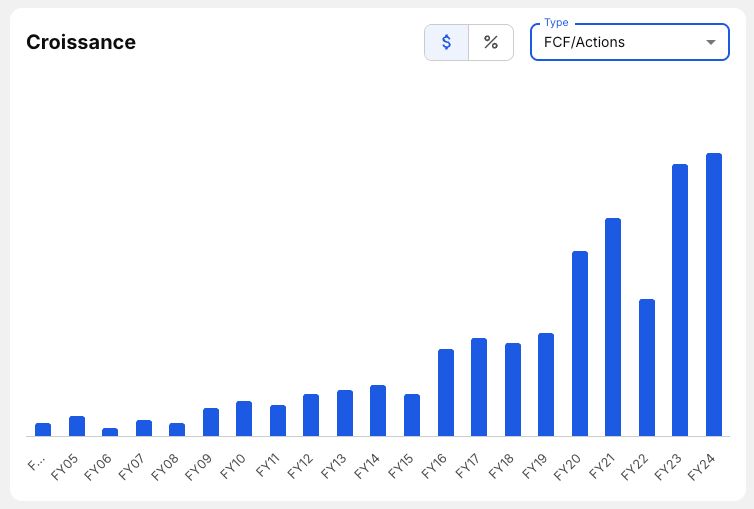

2- A-t-elle eu une bonne croissance par le passé ?

Critère(s) :

✅ Croissance du CA (CAGR 5 ans): +10,12% (> 5%)

✅ Croissance des EPS (CAGR 5 ans): +19,46% (> 10%)

✅ Croissance des FCF/A (CAGR 5 ans): +18,65% (> 10%)

✅ Croissance des EPS > Croissance du CA

✅ Croissance des FCF/Actions > Croissance du CA

Justification(s) :

Magnifique, rien à redire, une croissance stable, très propre, et des marges qui ont l’air de s’améliorer durablement.

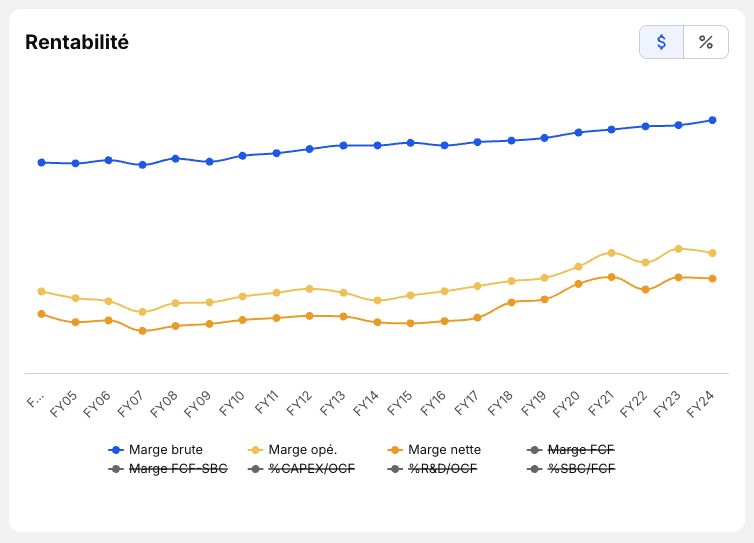

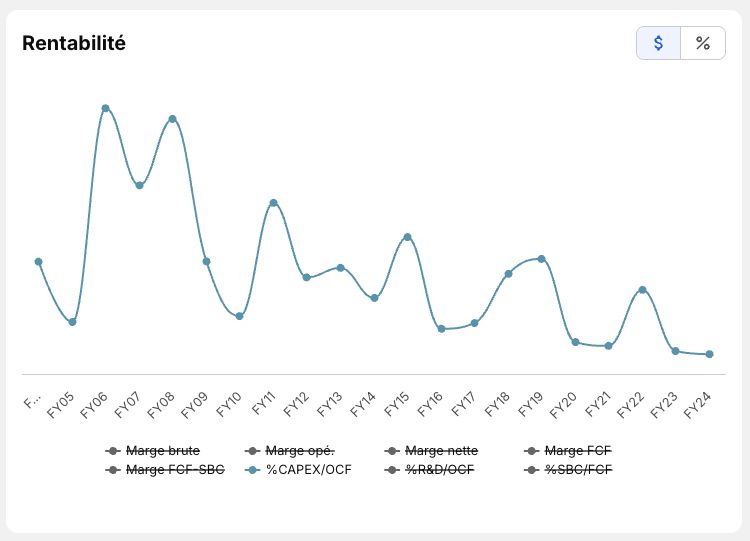

3- À quel point est-elle rentable ?

Critère(s) :

✅ Marge brute : 61,54% (> 40%)

✅ Marge opérationnelle. : 31,09% (> 20%)

✅ Marge nette : 24,41% (> 20%)

❌ Marge FCF : 19,18% (> 20%)

✅ Croissance des marges positive

Justification(s) :

Les marges sont excellentes ET en croissance ! On perd quand même un point sur la marge FCF.

4- A-t-elle besoin de beaucoup de capital pour opérer ?

Critère(s) :

✅ CAPEX/Revenue : 3% (< 5%)

✅ CAPEX/OCF : 15% (< 20%)

✅ R&D/OCF : 23,66% (< 50%)

Justification(s) :

Les CAPEX sont faibles et en diminution dans le temps. L’entreprise a besoin de moins en moins de capital pour opérer, ce qui est bon signe.

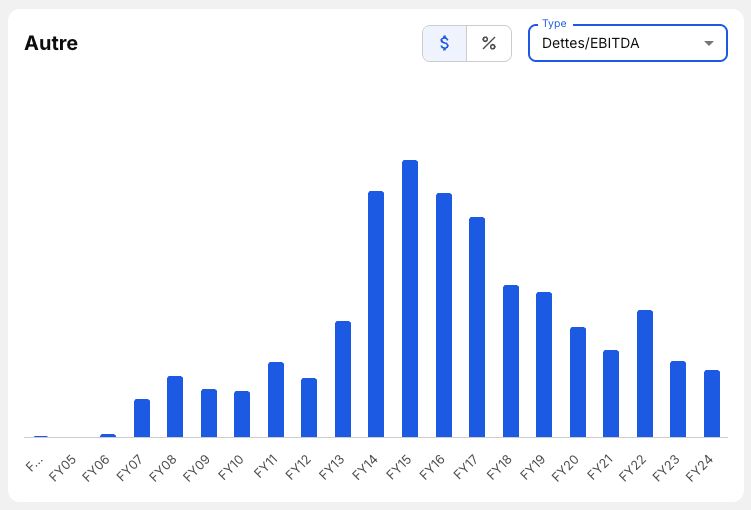

5- A-t-elle un bilan solide ?

“You only find out who is swimming naked when the tide goes out.” — Warren Buffett

Critère(s) :

✅ Dettes/EBITDA : 0,88x (< 2,5x)

✅ Interest Coverage : 36,72x (> 15x)

✅ Goodwill/Assets : 12% (< 20%)

Justification(s) :

Rien à redire, l’entreprise est très peu endettée.

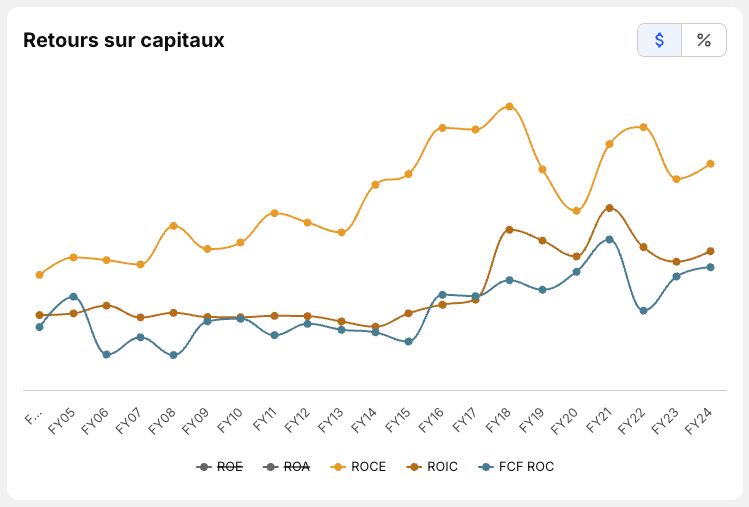

6- Alloue-t-elle correctement son capital ?

Critère(s) :

✅ ROE : 64% (> 20%)

✅ ROIC : 38,48% (> 15%)

✅ ROCE : 57,1% (> 15%)

✅ ROIC > WACC (14,49%)

✅ ROIIC (44,43%) > ROIC

✅ Croissance des ROC positive

Justification(s) :

Magnifique, les retours sur capitaux sont exemplaires, en croissance, et le ROIIC est très élevé, ce qui est bon signe

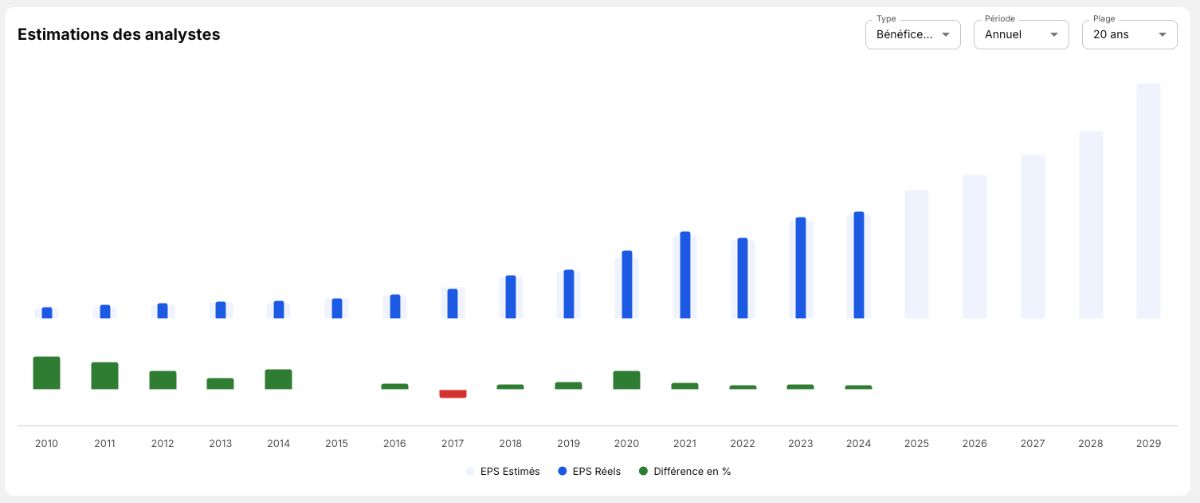

7- Est-ce que les prévisions de croissance sont bonnes ?

Critère(s) :

✅ Prévision du CA (CAGR 5 ans): 8,43% (> 5%)

✅ Prévision des EPS (CAGR 5 ans): 14,1% (> 10%)

✅ Prévision des OCF (CAGR 5 ans): 16,93% (> 10%)

Justification(s) :

Belle croissance anticipée sur les 5 prochaines années.

8- L’entreprise dilue-t-elle ses actionnaires ?

Critère(s) :

✅ Actions en circulation : -0,86% sur 5 ans (≤ 0%)

✅ SBC/FCF : 7,56% (< 10%)

Justification(s) :

Pas de dilution, peu de SBC, rachats d’actions réguliers.

9- Verse-t-elle un beau dividende constant ?

Critère(s) :

❌ Croissance du dividende (CAGR 5 ans) : +22,1% (> 10%)

❌ Payout Ratio : 31,49% (< 50%)

❌ Années d’augmentation : 12 (> 10)

Justification(s) :

IDEXX ne verse pas de dividende.

10- A-t-elle créée beaucoup de valeur pour ses actionnaires ?

Critère(s) :

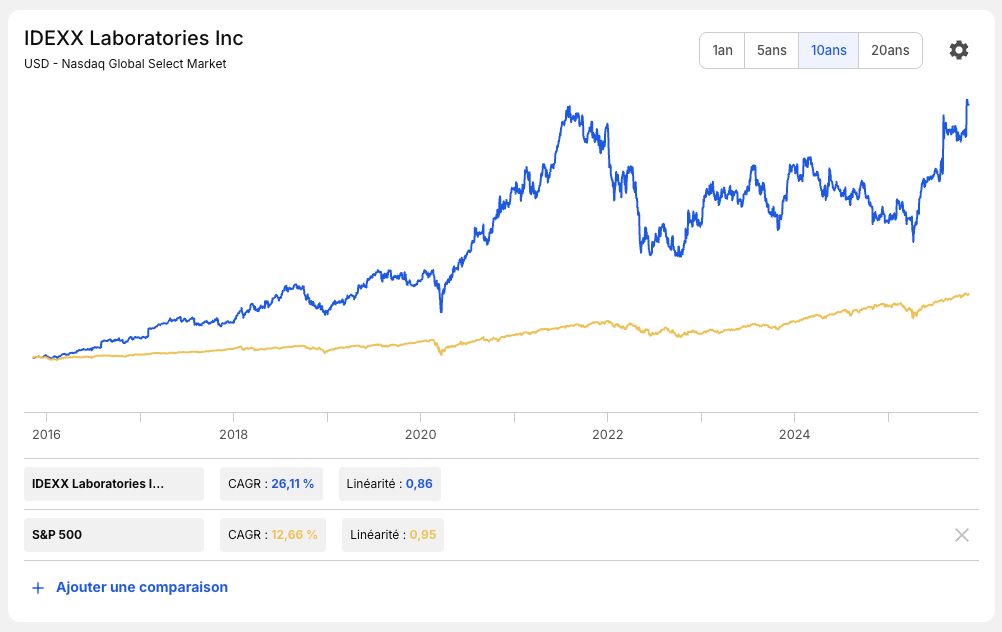

✅ Cours de bourse EUR (CAGR 10 ans) : +26,11% (> 12%)

✅ Cours de bourse XAU (CAGR 10 ans) : +10,38% (> 4%)

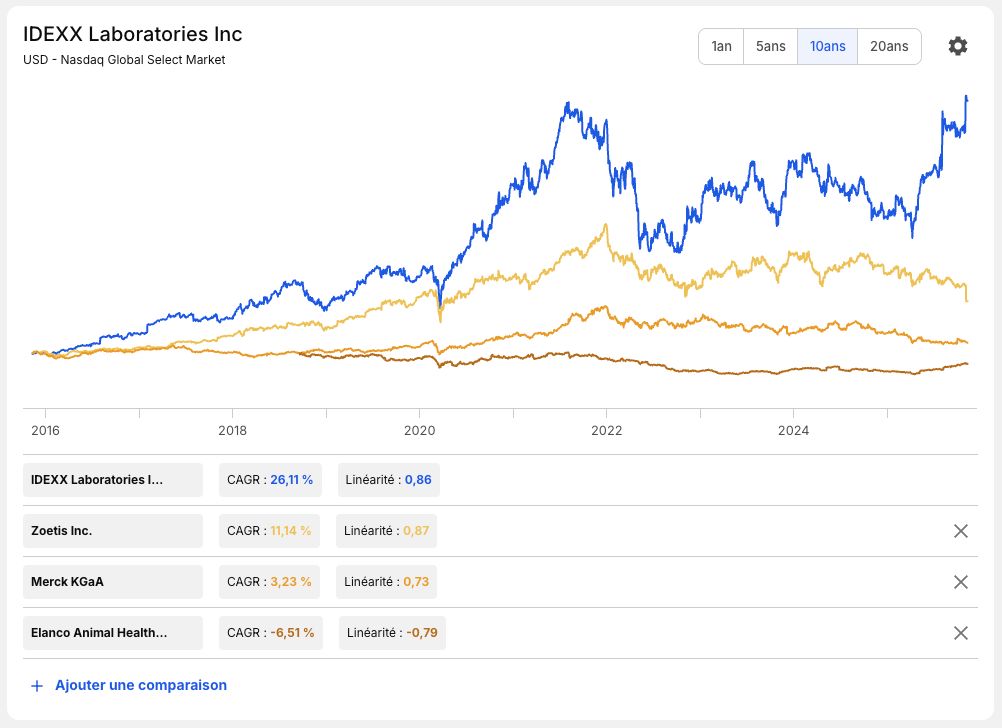

✅ Course de bourse > 3 Concurrents principaux (> Zoetis, Merck, Elanco)

Justification(s) :

Magnifique rien à redire, on peut noter une belle décote fin 2024/début 2025 que je n’ai malheureusement pas saisi.

Conclusion

Somme des critères : 30/34

Note sur 20 : ✅ 17,6/20

Barème :

❌ < 10 = entreprise médiocre

🔶 ≥ 10 < 15 = entreprise intéressante

✅ ≥ 15 = entreprise exceptionnelle

💵 3- Valorisation de l’action

1- Quelle est la meilleure métrique pour projeter la croissance de l’entreprise ?

✅ FCF : bonne linaérité, peu de CAPEX, les FCF sont intéressants.

❌ EPS : excellente linéarité.

❌ Sales : non pertinent pour IDEXX qui est rentable.

2- A-t-elle une valorisation attractive par rapport à son potentiel de croissance ?

“Price is what you pay; value is what you get.” — Warren Buffett

Croissance des FCF/Actions à 10 ans : +18,65% (CAGR).

Croissance des FCF/Actions à 5 ans : +22,35% (CAGR).

Croissance des FCF/Actions à 3 ans : +9,04% (CAGR).

Croissance prévue des OCF/Actions : 16,93% (CAGR 2024-2027).

Taux de croissance choisi :

Bear : 10%

Normal : 14%

Bull : 17%

P/FCF Médian 20 ans : 47,2.

P/FCF Médian 10 ans : 64,8.

P/FCF Médian 5 ans : 67,48.

P/FCF Actuel : 59,42.

P/E Final choisi :

Bear : 30

Normal : 40

Bull : 50

Prix juste pour un rendement cible de 12% :

❌ Bear : 326,51 $ (-117% de Marge de Sécurité).

❌ Normal : 520,48 $ (-36% de Marge de Sécurité).

✅ Bull : 740,83 $ (+4%% de Marge de Sécurité).

❌ Prix juste de la communauté : 515,18 $.

❌ Prix juste Morningstar : 420 $.

3- A-t-elle une valorisation attractive par rapport à son historique ?

P/FCF Médian 10 ans : 66,56.

✅ P/FCF TTM : 59,42 (-10%).

P/E Médian 10 ans : 53,94.

❌ P/E TTM : 21,5 (+2,56%).

P/OCF Médian 10 ans : 49,61

❌ P/OCF TTM : 52,23 (+5,29%).

P/S Médian 10 ans : 10,19.

❌ P/S TTM : 13,60 (+33,43%).

4- A-t-elle une régression linéaire intéressante ?

✅ Régression linéaire 20 ans : 667,57 €.

✅ Régression linéaire 10 ans : 751,91 €.

❌ Régression linéaire 5 ans : 485,58 €.

Conclusion

Rendement au prix actuel : ❌ +3,07%/an

Marge de sécurité : ❌ -51%

Différence P/FCF : ✅ -10%

Régression linéaire 10 ans : ✅ 751,91 €

Barème :

❌ < 8%/an = entreprise sur valorisée

🔶 > 8%/an < 12%/an = entreprise normalement valorisée

✅ > 12%/an = entreprise sous valorisée

🎬 4- Thèse d’investissement

“The trick is not to learn to trust your gut but to discipline it.” — Howard Marks

Note d’analyse fondamentale : 🔶 12,2/20

Note d’analyse quantitative : ✅ 17,6/20

Rendement au prix actuel : ❌ +3,07%/an

J’adore le business d’IDEXX. Je l’avais déjà dit quand j’ai analysé la société pour la première fois : c’est presque une entreprise tech dans le secteur de la santé.

Ils fabriquent des machines pour réaliser des analyses diverses et vendent les consommables pour effectuer les tests qui serviront ensuite à être analysés dans ces machines.

Et pour couronner le tout, ils vendent également une suite logicielle pour les vétérinaires, ce qui les verrouille encore plus dans l’écosystème.

Mais les risques sont également présents et conséquents sur cette société, notamment le risque de consolidation du marché et l’arrivée de Zoetis dans le paysage concurrentiel.

Pour le moment, cette entreprise est trop chère et je regrette de ne pas en avoir acheté quand il y avait une opportunité en début d’année.

Elle reste dans ma watchlist 🥈 Tier II pour le moment et est trop chère pour en faire quoi que ce soit aujourd’hui.