Pro Medicus : l'image de la réussite

Pro Medicus : l'image de la réussite

Dans un monde où la précision peut sauver des vies, l'excellence fait toute la différence. Pro Medicus s’impose comme le pionnier de cette excellence, transformant l’imagerie médicale en une œuvre de précision et d’efficacité. Chaque pixel, chaque décision, chaque innovation compte : l’entreprise ne se contente pas de suivre le marché, elle le redéfinit. Grâce à des solutions fiables, des contrats stratégiques et une vision claire, Pro Medicus incarne une réussite solide et durable, bâtie sur la discipline, l’expertise et une maîtrise technique hors pair.

https://www.promed.com.au/investors/annual-reports

Sommaire

1° Présentation de l’entreprise

2° Analyse fondamentale

3° Analyse quantitative

4° Gouvernance et actionnariat

5° Valorisation de l’action

1- Présentation de l’entreprise

Histoire de l’entreprise:

Pro Medicus Limited cotée sous le symbole PME sur l'ASX est une entreprise australienne de premier plan dans le domaine des logiciels d'imagerie médicale offrant des produits et services destinés à améliorer l'efficacité et la qualité des soins de santé. Au fil des années, elle a connu une croissance significative, consolidant sa position sur le marché international.

L'entreprise fondée en 1983, à Richmond, en Australie, se concentre initialement sur le développement de logiciels d'imagerie médicale destinés aux hôpitaux et aux cliniques. Au cours des années 1990, Pro Medicus élargit sa présence en Australie, fournissant des solutions d'imagerie médicale à un nombre croissant d'établissements de santé.

En 2000, l'entreprise est cotée à la Bourse australienne (ASX), ce qui a facilité son expansion et son développement de nouveaux produits. En 2005 Pro Medicus commence à étendre ses activités au-delà de l'Australie, en ciblant principalement les marchés nord-américains et européens.

Dans les années 2010 l'entreprise signe plusieurs partenariats stratégiques avec des hôpitaux et des systèmes de santé de premier plan, renforçant sa position sur le marché international.

En 2015 Pro Medicus acquiert Visage Imaging, une société allemande spécialisée dans les logiciels d'imagerie médicale, permettant ainsi d'élargir son portefeuille de produits et d'accéder à de nouveaux marchés.

En 2018, Pro Medicus signe un contrat de 24 millions de dollars sur 7 ans avec le Memorial Sloan Kettering Cancer Center, l'un des plus grands centres de cancérologie au monde. En 2020 l'entreprise conclut un contrat de 140 millions de dollars sur 10 ans avec Baylor, Scott & White, le plus grand système de santé à but non lucratif du Texas.

Modèle d’entreprise:

Pro medicus est une entreprise asset-light (faible intensité capitalistique). Elle développe et commercialise des logiciels (RIS, PACS, Visage 7, Visage ease) avec un modèle SaaS / licences -> Pas besoins d’usines, de machines lourdes, ni de stocks physique importants.

Capex faibles : 4% des revenues (contre 10-20% pour une société industrielle classique).

Segments de marché :

Pro Medicus se concentre sur le marché de l'imagerie médicale, en particulier dans les secteurs des systèmes d'archivage et de communication d'images (PACS), des solutions de visualisation et des flux de travail. Elle cible des clients tels que les hôpitaux, les cliniques, les réseaux de santé intégrés et les institutions académiques, principalement en Amérique du Nord, en Australie et en Europe.

Elle propose des solutions avancées telles que:

- Visage RIS (Radiology Intelligence System) permet une visualisation rapide d'images médicales en 2D, 3D et 4D en format DICOM.

-PACS (Picture Archiving and Communication System) est un système informatisé qui gère, stocke et partage les images médicales telles que les radiographies, scanners et IRM. Il permet un accès rapide aux images, facilite la collaboration entre professionnels de santé, et assure la sécurité des données conformément aux normes de protection des informations médicales. Son intégration avec d'autres systèmes hospitaliers améliore l'efficacité des soins et réduit les coûts associés à la gestion traditionnelle des images médicales.qui permet aux prestataires de services de gérer l'imagerie et d'autres actions administratives telles que la gestion des flux de travail, l'enregistrement des patients, la facturation, etc.

- Visage 7 est un logiciel puissant pour les radiologues et les médecins, offrant des capacités de visualisation avancées, une performance rapide, et des fonctionnalités de cloud et de télédiagnostic, soutenues par des technologies d'intelligence artificielle

Ces produits sont conçus pour être flexibles et évolutifs, permettant aux clients d'ajouter des modules en fonction de leurs besoins spécifiques.

2- Analyse fondamentale

Tout d’abord, il faut savoir que tous les services d’un Hôpital / d’une clinique font appel à un moment ou un autre au service d’imagerie:

Urgences : Pour les diagnostics rapides de traumatismes et symptômes aigus.

Orthopédie : Pour évaluer les fractures et les lésions musculo-squelettiques.

Oncologie : Pour le diagnostic et le suivi des cancers.

Chirurgie : Pour la planification et le guidage des interventions.

Cardiologie : Pour les diagnostics et suivis des maladies cardiaques.

Gastroentérologie : Pour diagnostiquer les maladies digestives.

Neurologie : Pour les maladies du système nerveux.

Gynécologie : Pour le suivi des grossesses et les diagnostics gynécologiques.

Pédiatrie : Pour diagnostiquer et suivre les conditions chez les enfants.

Pneumologie : Pour diagnostiquer et surveiller les maladies pulmonaires.

En bref, l'imagerie médicale est essentielle dans les hôpitaux pour diagnostiquer les maladies avec précision, planifier et guider les traitements, suivre l'évolution des conditions de santé, offrir des alternatives moins invasives et améliorer la prise de décisions cliniques. Elle joue un rôle indispensable dans la fourniture de soins de santé de haute qualité.

Les produits que fournit Pro medicus limited sont donc essentiels pour les radiologues dans les hôpitaux, les cliniques d'imagerie et autres entités de santé en Amérique du Nord, en Australie et en Europe.

La société se distingue de ses concurrents par sa capacité à offrir des solutions précises et intégrées, avec une forte composante de services cloud basés sur l'IA permettant le partage d'images de plusieurs gigaoctets. Cela grâce à un logiciel médical propriétaire. A partir d'images 2D haute résolution provenant de Scanner, d'IRM… le logiciel de l'entreprise fusionne les photos en une image 3D avec une méthode exclusive à l'entreprise.

Son positionnement de leader sur ce marché lui permet de profiter en premier chef des nouvelles avancées en matière d'intelligence artificielle qui vont être intégrées dans ses outils pour améliorer la pertinence et la rapidité des solutions proposées.

Personnellement j'ai utilisé certains de leurs outils. Ils sont indispensables et on va voir pourquoi avec un exemple, le PACS. C’est peu connu mais dans les hôpitaux, cliniques il y a un référent PACS. Il n'existe pas vraiment de référentiel sur cette profession aujourd’hui puisque le poste est très récent et qu' il y a très peu de référents PACS en France par exemple. J’en ai personnellement interviewé un. Voilà ce qu’il en retourne:

Le rôle du référent PACS sans être exhaustif c’est de vérifier les transferts des examens du RIS vers le PACS puis du PACS vers les liens web. Il assure les transferts vers les établissements extérieurs ( envoie les images par mail, entre hôpitaux, en France et même parfois à l’étranger). Il réalise la correction des erreurs (identité, côté, N° d’examen…), il fusionne les dossiers s' il y a des doublons… Il fait la présentation de tous les logiciels utilisés au nouveau personnel d’imagerie ; il doit répondre aux questions relatives au PACS aux médecins ; il réalise l’assistance téléphonique pour les patients qui sont en difficulté pour consulter leurs examens sur internet ; il intègre les examens réalisés dans un autre centre (CD, imports et téléchargement) au PACS du CH. Il sert d’intermédiaire avec le service informatique lors des problèmes de worklist ; il est en relation avec les physiciens lors des maintenances pour vérifier la compatibilité des mises à jour des machines avec le PACS…

Analyse du marché de l'imagerie médicale :

Le marché mondial de l'imagerie médicale est en pleine expansion, soutenu par l'augmentation des maladies chroniques et le vieillissement de la population. Aux États-Unis, environ 650 millions d'examens d'imagerie sont réalisés annuellement, avec une croissance estimée de 2 à 3 % par an. Pro Medicus estime que sa plateforme Visage 7 peut couvrir 100 % de ce marché en termes de produits et 85 % en termes commerciaux.

La tendance est à la hausse, alimentée par les avancées technologiques et l'augmentation de la demande en services de santé.

Tendances du marché : Les principales tendances incluent la transition vers des solutions cloud pour une mise en œuvre plus rapide et flexible, l'intégration de l'intelligence artificielle pour améliorer la précision des diagnostics, et l'expansion des services d'imagerie dans les marchés émergents.

Clients : Parmi les clients notables de Pro Medicus, on peut citer :

Trinity Health : un des plus grands systèmes de santé à but non lucratif aux États-Unis, avec un contrat de 330 millions de dollars sur 10 ans.

Duly Health and Care : le plus grand groupe médical indépendant du Midwest américain, avec un contrat de 30 millions de dollars sur 7 ans.

University of Kentucky : un système de santé académique majeur, avec un contrat de 33 millions de dollars sur 9 ans.

Lurie Children’s Hospital : un hôpital pédiatrique de renom à Chicago, avec un contrat de 5 millions de dollars sur 7 ans.

BayCare : un système de santé leader en Floride, avec un contrat de 53 millions de dollars sur 7 ans.

Lucid Health : un fournisseur de services de radiologie aux États-Unis, avec un contrat de 40 millions de dollars sur 7 ans.

University of Iowa Health Care : un système de santé académique complet, avec un contrat de 20 millions de dollars sur 5 ans.

Ces contrats reflètent la capacité de Pro Medicus à attirer des clients de premier plan dans le secteur de la santé.

Partenaires : L'entreprise collabore avec des institutions académiques prestigieuses telles que la Mayo Clinic et NYU Langone Health pour le développement et la commercialisation de solutions d'intelligence artificielle en imagerie médicale. Ces partenariats renforcent sa position en tant que leader technologique dans le domaine.

Ressources et compétences : L'entreprise dispose d'une équipe de recherche et développement hautement qualifiée, spécialisée en imagerie médicale et en technologies de l'information. Sa capacité à innover et à s'adapter aux besoins du marché est un atout majeur.

"Les capacités de diffusion ultrarapide de notre Visage 7 Enterprise Imaging Platform permettent aux clients de s’adapter et de prospérer dans un environnement en mutation rapide et dynamique : amélioration de la qualité de vie des radiologues grâce à une productivité accrue, lecture à distance fluide depuis le domicile, orchestration de workflows complexes. Résultat : réduction du burnout, meilleure fidélisation des radiologues et capacité à en attirer de nouveaux dans un marché où ils se font rares."

Analyse SWOT

Forces | Faiblesses |

1. Position de leader avec des technologies de haute qualité – Le produit Visage, ses capacités cloud, sa rapidité d’implémentation, son expertise streaming, tous ces éléments la distinguent. The Australian+2Smartkarma+2 | 1. Forte valorisation / attentes élevées du marché – Le cours intègre déjà une croissance importante. Cela réduit la marge d’erreur du côté des résultats. The Australian+2The Australian+2 |

2. Revenus récurrents élevés, contrats à long terme, accords de licence – Beaucoup de ses contrats sont structurés pour 7-10 ans, modèle transactionnel, ce qui apporte de la visibilité. Thesis Tracker+2The Australian+2 | 2. Dépendance géographique / concentration de marché – L’essentiel des revenus vient des États-Unis, ce qui expose aux risques réglementaires, à la concurrence locale et aux dynamiques propres à ce marché. |

3. Marges élevées / forte conversion de cash – Le free cash flow est élevé, la société n'a pas de dette, ce qui laisse une marge de manœuvre. investordesk.com.au+2Smartkarma+2 | 3. Complexité de la mise en œuvre / intégration – Pour les grands hôpitaux ou réseaux de santé, l’implémentation d’un système complet d’imagerie, migration ou interopérabilité, cela peut prendre du temps, coûter cher, et rencontrer des résistances. Moins visible dans les sources, mais typique de ce secteur. |

4. Large marché adressable encore sous-exploité – Aux États-Unis beaucoup d'établissements sanitaires utilisent encore des systèmes hérités (legacy), offrant une opportunité de remplacement. Elm Responsible Investments+2Smartkarma+2 | 4. Risque de dépendance à quelques grands clients – Si un contrat majeur est retardé, annulé ou non renouvelé, cela pourrait peser fortement sur les résultats. |

5. Innovation & R&D + potentiel IA – Quelques investissements dans l’IA, extension vers d’autres spécialités (cardiologie, ophtalmologie) en vue. investordesk.com.au+2Elm Responsible Investments+2 | 5. Risque technologique / obsolescence – Dans le logiciel santé, rapidité d’évolution, normes, sécurité, régulation (FDA, etc.) : rester à jour coûte cher et les erreurs peuvent être graves. |

Opportunités | Menaces |

1. Expansion géographique – Europe, Asie, autres marchés développés ou émergents où l’imagerie médicale / santé digitale se développe. The Australian+2Smartkarma+2 | 1. Concurrence accrue – D’autres fournisseurs de RIS/PACS, solutions cloud, entreprises tech / IA entrent dans le domaine. Certains peuvent avoir des offres moins chères, des intégrations spécialisées ou des partenariats institutionnels locaux. |

2. Extension de l’offre de spécialités médicales – Au-delà de la radiologie : cardiologie, ophtalmologie, etc. Permet de toucher plus de départements hospitaliers. investordesk.com.au+1 | 2. Réglementation / conformité – Lois sur la confidentialité des données médicales (HIPAA aux US, RGPD en Europe), exigences FDA, audits, normes cliniques etc. Changements réglementaires peuvent imposer des coûts ou retarder des lancements. |

3. Montée en puissance de l’IA et de l’analyse d’image – Automatisation, diagnostic assisté, outils complémentaires peuvent accroître la valeur ajoutée et justifier des marges supplémentaires. Le développement d'algorithmes d'IA pour la détection du cancer du sein, en collaboration avec NYU, positionne l'entreprise à la pointe de la technologie. | 3. Risque lié à la cybersécurité / données – Les données d’imagerie médicale sont sensibles. Une faille ou un incident de sécurité ou de confidentialité pourrait nuire fortement à la réputation et entraîner des coûts ou des sanctions. |

4. Remplacement des systèmes anciens (legacy) – De nombreuses institutions utilisent des systèmes obsolètes ou peu performants. Le besoin de modernisation est fort, et PME est bien positionnée pour cela. | 4. Inflation, coûts des talents, pression sur les prix – Avec la montée des coûts de main-d’œuvre spécialisée, coûts d’infrastructure cloud, concurrence par les prix, il peut y avoir compression des marges. |

5. Opportunités de fusions / acquisitions – Pour accélérer l’entrée dans de nouveaux marchés ou acquérir des technologies spécifiques. Comme PME a des liquidités (et pas d’endettement), cela peut être une stratégie viable. | 5. Risques liés aux taux de change / économique – Puisque beaucoup de revenus viennent des US, les fluctuations monétaires peuvent affecter les profits. De plus, des crises économiques ou hospitalières (budgets de santé contraints) peuvent limiter les dépenses. |

Pro Medicus Ltd présente des atouts significatifs, notamment une technologie avancée et une position solide sur le marché nord-américain. Cependant, des défis subsistent, notamment en matière de diversification géographique et de concurrence. Une vigilance continue est requise pour naviguer dans cet environnement dynamique.

Sur la base de ce SWOT, voici ce que je vois comme positions ou décisions stratégiques pertinentes :

Continuer à investir dans l’IA et l’innovation produit, car c’est là que PME peut se différencier. Pas juste améliorer ce qui existe, mais explorer les fonctionnalités avancées (aide au diagnostic, automatisation, etc.).

Diversifier géographiquement, pour réduire la dépendance excessive aux États-Unis. Trouver des marchés où les barrières à l'entrée ne sont pas trop élevées mais où le potentiel est fort. "En Europe, les opportunités de marché y ont été limitées cette année, mais nous prévoyons un changement au cours des prochaines années."

Renforcer la sécurité des données et la conformité réglementaire, non seulement pour atténuer les menaces, mais aussi comme avantage concurrentiel (garantie de conformité, fiabilité, confiance).

Gérer les attentes du marché, notamment avec la valorisation très élevée. Être transparent sur les risques, sur les échéances des contrats, sur les coûts futurs.

Chercher des partenariats stratégiques ou acquisitions pour accélérer l’expansion sectorielle ou géographique, ou acquérir des technologies complémentaires

MOAT

Morgan Stanley et Morning star attribuent un "narrow moat" (douve étroite) à Pro medicus.

Ce narrow moat est du à sa technologie de pointe difficile à répliquer, un modèle SaaS très sticky avec récurrence contractuelle forte, son très faible taux de churn (perte de clients) et ses marges exceptionnellement élevées.

Avantages compétitifs

Les avantages compétitifs majeurs sont ses actifs intangibles et l'effet de réseau.

Pro Medicus Ltd possède en effet des actifs intangibles solides, notamment sa technologie propriétaire et ses relations clients. Son produit phare, Visage 7, est reconnu pour ses capacités avancées de visualisation d'images médicales meilleure que les autres, offrant une différenciation technologique sur le marché. De plus, l'entreprise entretient des relations solides avec ses clients, renforçant sa position concurrentielle.

L’effet réseau est assez important : Il y a beaucoup de données et lorsqu’un hôpital migre son PACS, il bascule souvent tout son réseau, créant une barrière à l’entrée.

Concurrence:

D'après mes recherches aucun rapport public unique ne donne une fiche précise et comparable avec les parts de marché par entreprise et par région. Les éditeurs rapportent souvent les chiffres financiers mais pas toujours les parts de marché. Les fourchettes ci-dessous sont donc des estimations raisonnables basées sur les rapports disponibles qui couvrent des périmètres différents : “global PACS”, “specialty PACS”, “enterprise imaging”, “VNA & PACS” et chacun place des acteurs différemment. Grâce à l'IA j’ai synthétisé plusieurs rapports sectoriels (taille de marché, listes de « key players », parts relatives dans « specialty PACS ») et complété avec des déclarations publiques/communiqués.

Tableau avec les estimations de parts de marché par région :

Entreprise | Amérique du Nord | Europe | Asie-Pacifique |

|---|---|---|---|

GE Healthcare | 18–25 % | 8–12 % | 8–12 % |

Siemens Healthineers | 8–14 % | 10–15 % | 8–12 % |

Philips Healthcare | 8–14 % | 8–12 % | 8–12 % |

Fujifilm | 5–8 % | 5–8 % | 10–15 % |

Agfa-Gevaert | 3–5 % | 5–8 % | 5–8 % |

Sectra | 2–4 % | 10–18 % | 2–4 % |

Carestream | 3–5 % | 3–5 % | 2–4 % |

INFINITT / Vendeurs régionaux | 2–4 % | 2–4 % | 20–30 % |

Pro Medicus | 7–10 % | 5–10 % | 3–8 % |

Autres (Change, Novarad, locaux) | 30–45 % | 30–40 % | 20–30 % |

La part de marché de Pro Medicus Ltd dans le monde est de 7-10%. Aux États-Unis, Pro Medicus fournit des solutions d'imagerie à 11 des 20 meilleurs hôpitaux du pays (selon le classement U.S. News & World Report Best Hospitals 24/25), plus que tout autre fournisseur. L'entreprise se distingue par sa spécialisation dans les logiciels d'imagerie médicale basés sur le cloud et sont reconnus pour leur capacité à mener à bien des déploiements complexes et de grande envergure en moins d’un tiers du temps nécessaire aux solutions concurrentes. Ses concurrents offrent des solutions variées dans le domaine de la santé, allant des logiciels de gestion de contenu aux équipements d'imagerie. Chaque entreprise présente des avantages et des défis spécifiques, et leur positionnement sur le marché dépend de leurs stratégies d'innovation, de leur base de clients et de leur capacité à s'adapter aux évolutions technologiques et réglementaires du secteur de la santé. Pro medicus est le "haut de gamme" du secteur. En comparaison avec le luxe, Pro Medicus est le "Hermes / Ferrari" du secteur de l'imagerie médicale. Contrairement à des géants comme GE Healthcare, Siemens Healthineers, Philips Healthcare ou Fujifilm, Pro Medicus possède un positionnement unique. Le PACS / enterprise imaging est une part minoritaire (<10%) des revenus totaux de l’imagerie/diagnostic multimodalité chez ces grands acteurs. La majeure partie du revenu vient des ventes de matériel (IRM, CT, systèmes RX, ultrasons, etc.), des consommables, et des contrats de service.

Tableau comparatif entre le modèle asset-light de Pro Medicus et les modèles plus asset-heavy des grands groupes

Critère | Pro Medicus — asset-light | GE / Siemens / Philips / Fujifilm — asset-heavy |

|---|---|---|

Nature du produit | Logiciels de visualisation / PACS / enterprise imaging, licences & cloud. | Équipements médicaux (IRM, CT, RX), dispositifs, + logiciels / services. |

CapEx / immobilisations | Faible : peu d’usines, peu d’actifs corporels. CapEx principalement IT & R&D logicielle. ListCorp | Élevé : usines, lignes d’assemblage, tests, stocks, développement de hardware. Investissements industriels fréquents (ex. projets de fabrication, expansions). Reuters |

Coût variable / fixe | Coûts fixes logiciels (R&D) + coûts cloud/ops ; faible coût matière. Marges brutes élevées sur licence/abonnement. | Coûts matières premières, production, service après-vente, pièces détachées : coûts variables significatifs. Marges brutes souvent plus basses sur hardware, compensées par services. |

Modèle de revenus | Licences, abonnements cloud, maintenance/contrats SaaS (revenus récurrents élevés). promed.com.au | Mix : ventes d’équipements (capex client), contrats de service & maintenance, financement, solutions HaaS/leasing. Des revenus récurrents mais dépendants du parc installé. |

Scalabilité | Très élevée (déployer une instance cloud = faible coût marginal). Internationalisation rapide. | Moins scalable sans investissements : production et logistique limitent la montée en volume. Les services peuvent scaler, le hardware moins. |

Besoins en chaîne logistique | Faibles ; dépend surtout d’infrastructures cloud et partenaires. | Forts : supply chain mondiale (composants, fabrication, shipping), exposition aux ruptures. Reuters |

Durée du cycle commercial | Long pour grands hôpitaux (évaluations, validations cliniques), mais implémentation technique plus rapide. | Long pour ventes d’équipement (appel d’offres, financement, installation). Projet plus lourd (construction d’installations, formation). ListCorp |

Avantage concurrentiel / verrouillage client | Verrouillage via intégration au workflow, données et contrats cloud/maintenance ; mise à jour continue produit. | Verrouillage via parc d’équipements, contrats de service longue durée, offres intégrées hardware+software. Philips |

Sensibilité macro / cyclicité | Moins exposé aux cycles d’investissement CAPEX hospitaliers (si fort mix SaaS), mais sensible aux budgets IT. | Très sensible aux budgets CAPEX des hôpitaux, cycles économiques, politiques d’achat publiques. |

Risque réglementaire & R&D | R&D logicielle + conformité logicielle / médical (certifications). Moins d’exigences liées à la fabrication. | Réglementation produit, contrôles qualité fabrications, chaînes d’approvisionnement, responsabilité produit. R&D hardware coûteuse. |

Profil financier attendu | Marges brutes et d’exploitation plus élevées, cash conversion plus rapide, faible besoin CapEx. | Marges opérationnelles plus variables ; besoin d’un CAPEX élevé, cycles d’investissement, davantage d’actifs au bilan. ListCorp |

Il en résulte que les différentes entreprises du secteur n'ont pas du tout le même modèle que Pro Medicus. L'entreprise est unique, cependant l'entreprise qui se rapproche le plus de Pro Medicus est Sectra AB.

Sectra AB est suédoise (éligible au PEA) et fortement présente en Europe avec une extension mondiale. Elle offre des solutions pour l’imagerie médicale, la pathologie digitale, l’enseignement médical et surtout la cybersécurité des systèmes de santé.

Pro Medicus se distingue par la vitesse de rendu, l’ultra optimisation du workflow radiologique, et une architecture cloud native visionnaire, avec un accent fort sur la téléradiologie et les grands réseaux hospitaliers.

Sectra AB se démarque sur la transversalité des spécialités (imagerie, pathologie, orthopédie...), son extensibilité éducative et surtout son expertise forte en cybersécurité et en gestion multi-site (groupes de cliniques, régions).

Les deux systèmes proposent des modules AI pour aider au diagnostic, mais Sectra met davantage en avant la pathologie digitale et la formation accompagnée d’usage universitaire, tandis que Pro Medicus mise sur la productivité et l’intégration directe dans le flux clinique.

3- Analyse quantitative

Pro Medicus a connu une croissance historique impressionnante et elle coche toutes les cases d'une entreprise qualitative.

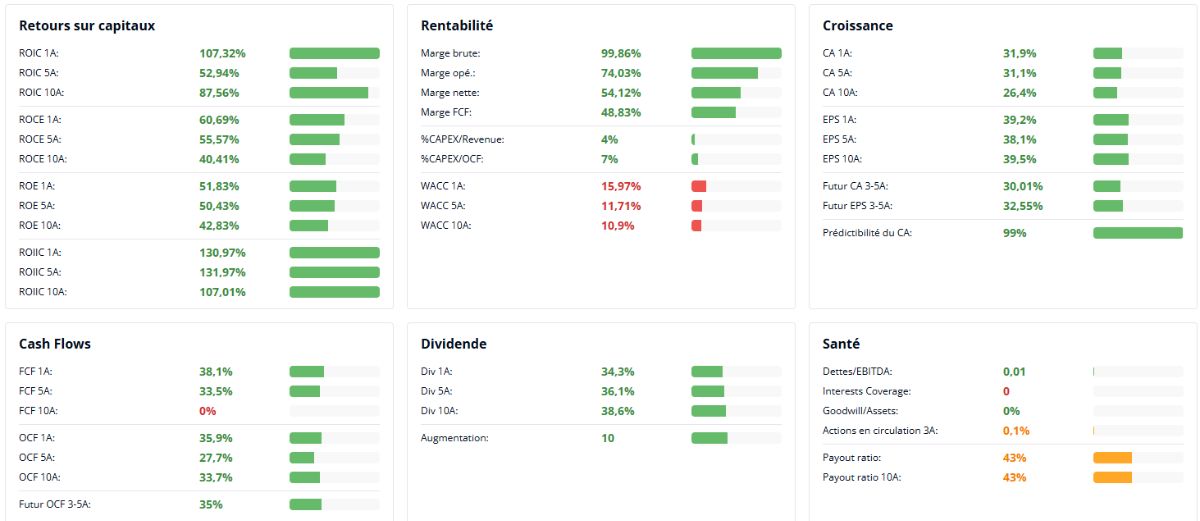

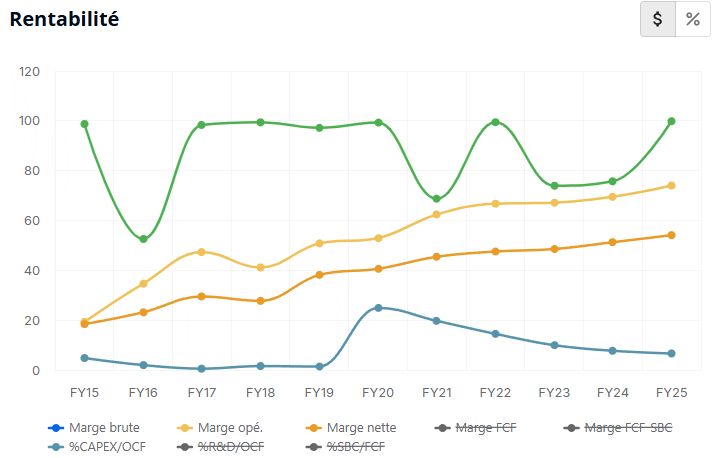

- A-t-elle eu une bonne croissance par le passé ? Critère(s) : ✅ Croissance du CA (CAGR 5 ans): +31% (> 5%) ✅ Croissance des EPS (CAGR 5 ans): +38% (> 10%) ✅ Croissance des FCF/A (CAGR 5 ans): +33% (> 10%) ✅ Croissance des EPS > Croissance du CA ✅ Croissance des FCF/Actions > Croissance du CA | - À quel point est-elle rentable ? Critère(s) : ✅ Marge brute : 99.9% (> 40%) ✅ Marge opérationnelle. : 74% (> 20%) ✅ Marge nette : 54% (> 20%) ✅ Marge FCF : 49% (> 20%) ✅ Croissance des marges positive | - A-t-elle besoin de beaucoup de capital pour opérer ? Critère(s) : ✅ CAPEX/Revenue : 4% (< 5%) ✅ CAPEX/OCF : 6.7% (< 20%) ✅ R&D/OCF : 8% (< 50%) |

|---|---|---|

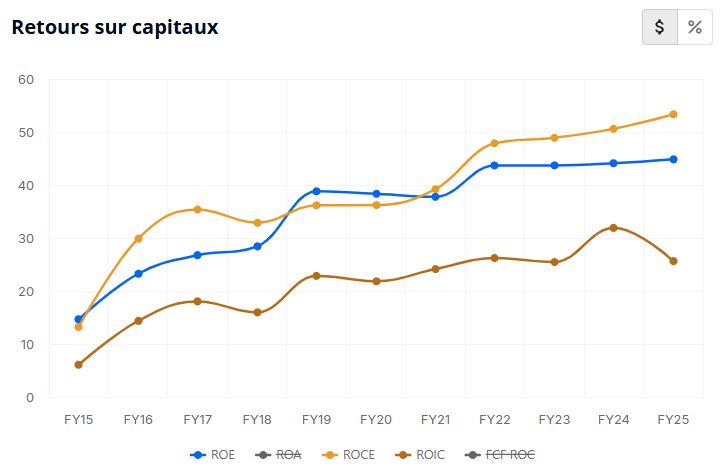

- A-t-elle un bilan solide ?Critère(s) : ✅ Dettes/EBITDA : 0.01x (< 2,5x) ✅ Goodwill/Assets : 0% (< 20%) | - Alloue-t-elle correctement son capital ?Critère(s) : ✅ ROE 5A : 50% (> 20%) ✅ ROIC 5A : 53% (> 15%) ✅ ROCE 5A : 55% (> 15%) ✅ ROIC > WACC (16%) ✅ ROIIC (131%) > ROIC | - Est-ce que les prévisions de croissance sont bonnes ?Critère(s) : ✅ Prévision du CA 3-5A : +30% (> 5%) ✅ Prévision des EPS 3-5A : +32% (> 10%) ✅ Prévision des OCF 3-5A : +35% (> 10%) |

- L’entreprise dilue-t-elle ses actionnaires ?Critère(s) : ❌ Actions en circulation : 0.1% sur 5 ans (≤ 0%) ✅ SBC/FCF : 0% (< 10%) | - Verse-t-elle un beau dividende constant ?Critère(s) : ✅Croissance du dividende (CAGR 5 ans) : +36% (> 10%) ✅ Payout Ratio : 43% (< 50%) ✅ Années d’augmentation : 10 (> 10) | - A-t-elle créée beaucoup de valeur pour ses actionnaires ?Critère(s) : ✅ Cours de bourse (CAGR 10 ans) : +64% (> 12%) ✅ Course de bourse > 3 Concurrents principaux (> SECTRA, Siemens, GE) |

C'est une entreprise connue pour ses marges et son retour sur capital investi exceptionnelles (marge brute: 99.9%, nette >50% et ROIC et ROCE >50%) grâce à son modèle asset-light. "L’entreprise reste sans dette et dispose de réserves suffisantes pour financer sa croissance organique et investir massivement dans son avenir."

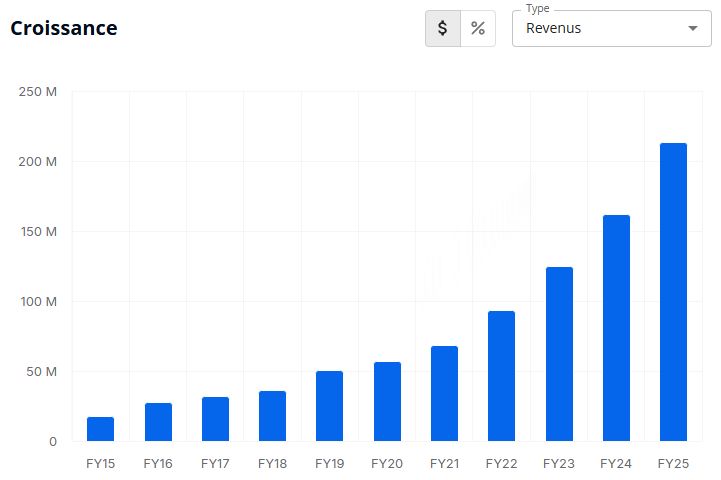

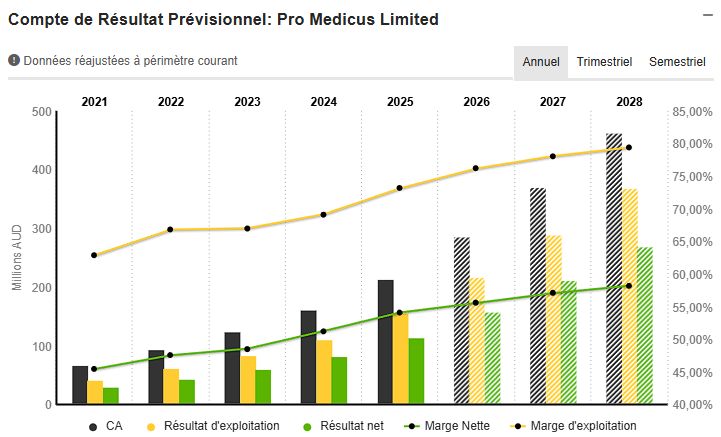

Exercice 2024-2025 : revenus de 213,0 millions de dollars, en hausse de 31,9% par rapport à l'année précédente, et un bénéfice net de 115,2 millions de dollars, en hausse de 39,2%.

Exercice 2023-2024 : revenus de 161,4 millions de dollars, en hausse de 29,4%, et un bénéfice net de 82,8 millions de dollars, en hausse de 36,5%.

On observe que les marges et les retours sur capitaux sont en croissance sur le moyen-long terme.

Les prévisions pour les trois prochains exercices suggèrent une continuation de cette tendance ascendante en raison de la très faible pénétration du marché.

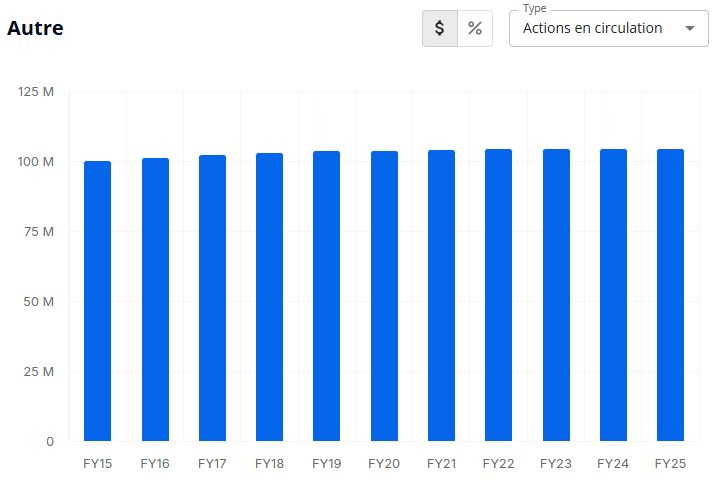

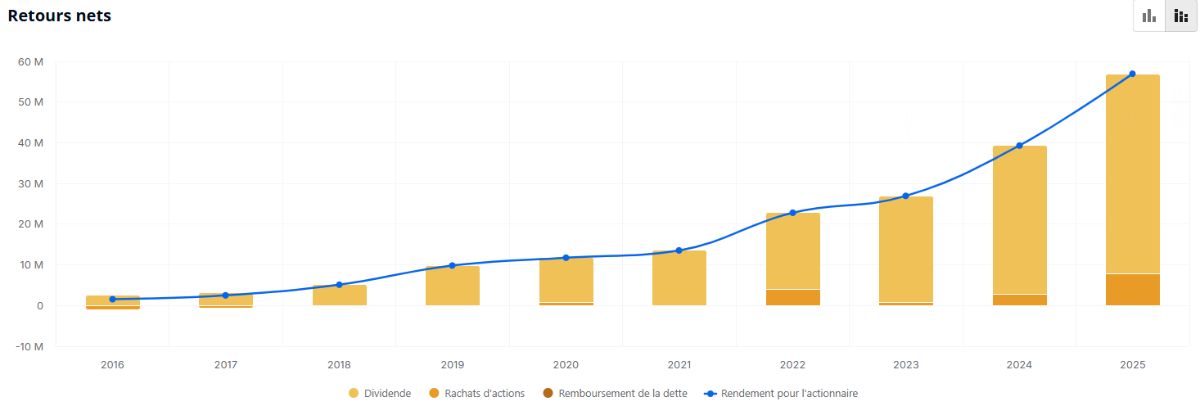

On observe que le nombre d’actions en circulation est stable dans le temps. Il y a très peu de rémunération en actions mais il y a aussi peu de rachat d’actions (ce que je comprends au vu de la valorisation qui est très élevée).

Pour ce qui est du dividende, il est faible mais croit fortement ( + de 30%/an ) depuis 10 ans. Avec un payout ratio de 43%, la distribution du dividende est saine.

4- Gouvernance et actionnariat

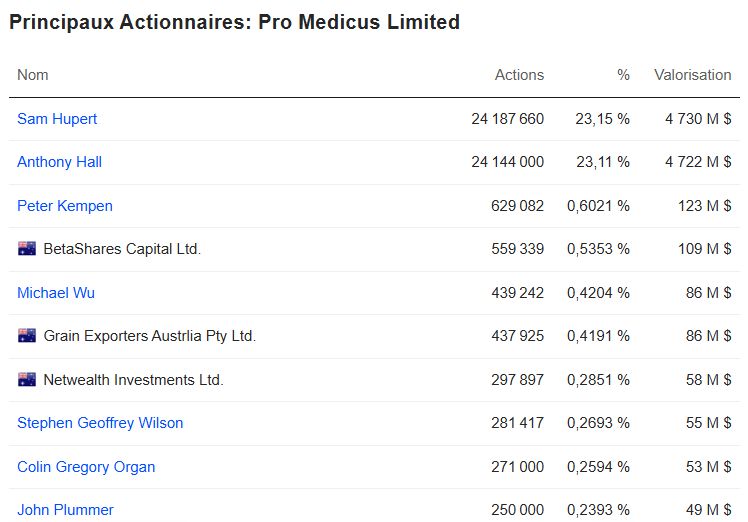

L'équipe dirigeante menée par les fondateurs Anthony Hall et Sam Hupert depuis 1983 est expérimentée et sacrément skin in the game:

Dr Sam Hupert – Cofondateur, diplômé de médecine à Monash. Il quitte la pratique médicale en 1983 pour diriger l’entreprise. Après avoir été PDG jusqu’en 2007, puis vice-président, il reprend son rôle de CEO en 2010. Il détient 23 % des actions de la société

Anthony Barry Hall – Cofondateur, directeur exécutif. Architecte principal des logiciels de l’entreprise, il travaille aujourd’hui sur la nouvelle génération de systèmes RIS. Il détient également 23% des actions de la société

Danny Tauber – Directeur général Australie. Après une expérience en comptabilité, immobilier et informatique, il rejoint Pro Medicus en 1993 et devient DG Australie en 2011.

Dr Malte Westerhoff – Directeur général Europe et CTO mondial. Physicien et docteur en informatique, il a cofondé Indeed – Visual Concepts GmbH. Responsable R&D et stratégie produit.

Brad Levin – Directeur général Amérique du Nord et directeur marketing mondial. Spécialiste du marketing dans l’imagerie médicale, ex-GE Healthcare. Diplômé en ingénierie biomédicale et MBA en administration de la santé.

Sean Lambright – Directeur mondial des ventes. Chez Visage depuis 2010, il supervise la stratégie commerciale internationale. Expérience de 15 ans dans l’imagerie médicale (AGFA, AMICAS, Emageon).

Teresa Gschwind – Directrice mondiale du service client. Présente depuis 2002, elle a dirigé les équipes de support aux États-Unis puis en Europe. Ingénieure en électronique.

Ces dirigeants jouent un rôle clé dans la stratégie et le développement de Pro Medicus Ltd. https://www.promed.com.au/about/management

Les directeurs conservent une part de propriété conséquente, signalant une forte confiance dans l'entreprise

"La clé de cette année réussie réside dans notre équipe de direction et notre personnel, qui ont travaillé sans relâche et continuent d’innover et de se différencier, en gardant les besoins de nos clients au cœur de leurs préoccupations. Nous remercions l’équipe de direction mondiale, l’ensemble de nos collaborateurs et nos collègues administrateurs pour leurs efforts tout au long de l’année, et nous nous réjouissons de la poursuite de la croissance de l’entreprise." PETER T KEMPEN (Chairman)ListCorp

5- Valorisation de l’action

En contrepartie de ses fondamentaux exceptionnels, Pro Medicus affiche des ratios de valorisation incroyablement élevés. C'est l'une des actions les plus chères à l'échelle mondiale. La forte croissance des revenus et des bénéfices justifie en partie cette sacrée prime. Les investisseurs devraient toutefois être conscients de la valorisation élevée et des attentes de croissance futures déjà intégrées dans le cours actuel de l'action.

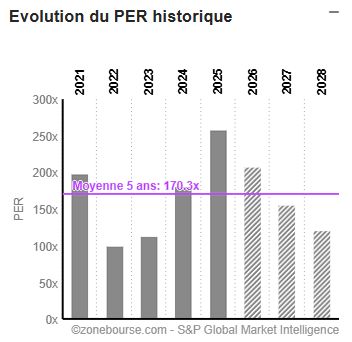

En effet, l'entreprise a toujours été fortement valorisée avec un PER médian de 124 sur 10 ans, un PER médian de 160 sur 5 ans, un PCFC médian de 116 sur 10 ans et de 164 sur 5 ans.

Depuis fin 2024 la valorisation à été repricer à la hausse et l'entreprise n'a jamais été aussi chère. Aujourd'hui l'entreprise s'achète à un PER de 283 et un PFCF de 277.

Avec un PEG de 8.7, l'entreprise apparait surévaluée

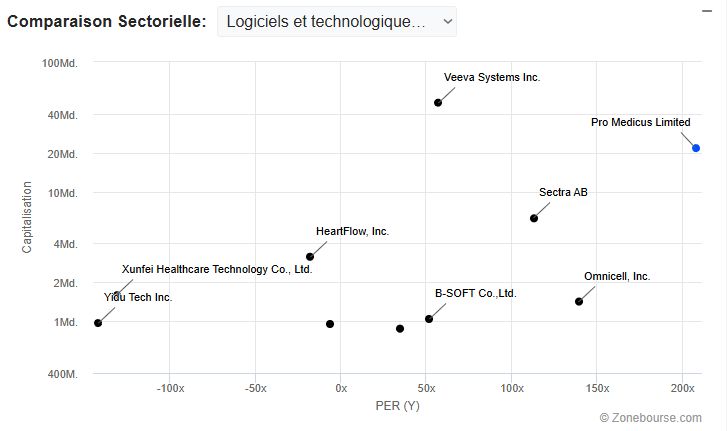

Quand l'on compare Pro Medicus avec les autres entreprise du secteur, l'on retrouve seulement Sectra AB qui est comparable.

Aujourd'hui Sectra AB a un PER de 100 et un PFCF de 58.

On peut se demander pourquoi ces deux entreprises sont aussi chèrement valorisées.

Tout d’abord, les investisseurs institutionnels acceptent de payer une prime de rareté : très peu d’entreprises de la santé combinent croissance, marges élevées et visibilité sur le long terme. Le marché est structurellement porteur : le vieillissement de la population entraîne une augmentation des examens d’imagerie (IRM, scanner, radiothérapie), et les volumes de données explosent (imagerie haute résolution, IA médicale). Par ailleurs, les hôpitaux et réseaux de soins cherchent à migrer vers des solutions cloud, interopérables et centralisées, ce qui assure une croissance quasi garantie à long terme.

Ces sociétés bénéficient d’un modèle économique récurrent : elles fonctionnent sur des contrats pluriannuels (Software-as-a-Service ou licences/maintenance). Cela leur garantit une visibilité exceptionnelle sur les revenus et des marges brutes très élevées, avec très peu de cyclicité, même en période de crise.

Leur positionnement haut de gamme et niche renforce encore leur attractivité : Pro Medicus est réputée pour son produit Visage (performance, vitesse, cloud natif), très utilisé par les hôpitaux de recherche et grands réseaux hospitaliers aux États-Unis. Sectra est leader en Europe et se diversifie vers la cybersécurité et la formation médicale, avec une fidélité client très élevée. Pour l'instant, aucun concurrent direct peut rivaliser sur ce segment haut de gamme.

Enfin, elles bénéficient d’un avantage technologique et d’un moat important : leurs solutions sont les meilleures du marché, rapides, interopérables et ergonomiques. L’effet réseau est assez fort : lorsqu’un hôpital migre son PACS, il bascule souvent tout son réseau, créant une barrière à l’entrée. La croissance peut également être soutenue par l’ajout de modules IA et l’intégration future avec la radiothérapie et la médecine personnalisée.

Contrairement à beaucoup de healthtech en forte croissance, ces sociétés ne brûlent pas de cash : elles sont hautement rentables et génèrent du free cash flow, ce qui justifie une valorisation égale voir supérieure à celle des logiciels comme Microsoft, salesforce...

L’idée d’une opportunité d’achat bon marché à ces niveaux de cours, me semble fondamentalement excessive.

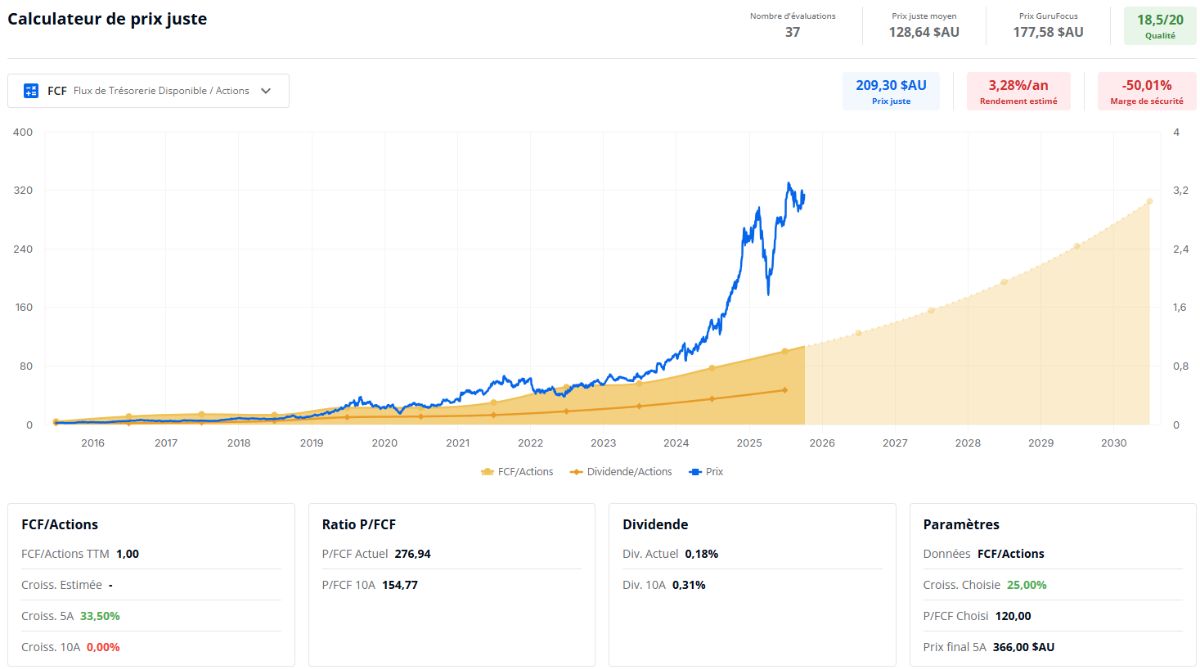

Si l'on estime un repricing avec un retour à la moyenne des ratios de valorisation, on peut attendre un retour du PFCF à 120 pour Pro Medicus. Historiquement, l'entreprise fait croitre ses FCF et ses EPS de plus de 30%/an. Les analystes attendent une croissance des FCF de plus de 30%/an pour les 3 prochaines années. En prenant en compte une marge de sécurité avec une croissance des FCF de 25%/an, le prix juste pour faire 12%/an est de 209$AUS soit 138$ ou 117.6€.

Bonus: Analyse technique

Sur le plan graphique, On peut espérer un retour sur le bottom du sell off en avril 2025 à 100$ qui devrait concorder avec la mm200 hebdo (moyenne mobile à 200 semaine)