PRADA une marque de luxe mondial pour le pe de ricard.

Analyse prada milan

Les Piliers Historiques

Prada

113 ans (Fondée en 1913 par Mario Prada).

C'est la marque mère (fondatrice du groupe).

Miu Miu

(Fondée en 1993).

Création interne par Miuccia Prada (ce n'est pas un rachat).

Les Autres Maisons du Groupe

Church's (Chaussures de luxe anglaises)

(Fondée en 1873).

Date d'acquisition : 1999 (Prada a pris le contrôle total en 2006).

Car Shoe (Chaussures de conduite italiennes)

(Fondée en 1963).

Date d'acquisition : 2001.

Marchesi 1824 (Pâtisserie milanaise de prestige)

(Fondée en 1824).

Date d'acquisition : 2014.

Les revenus par marque

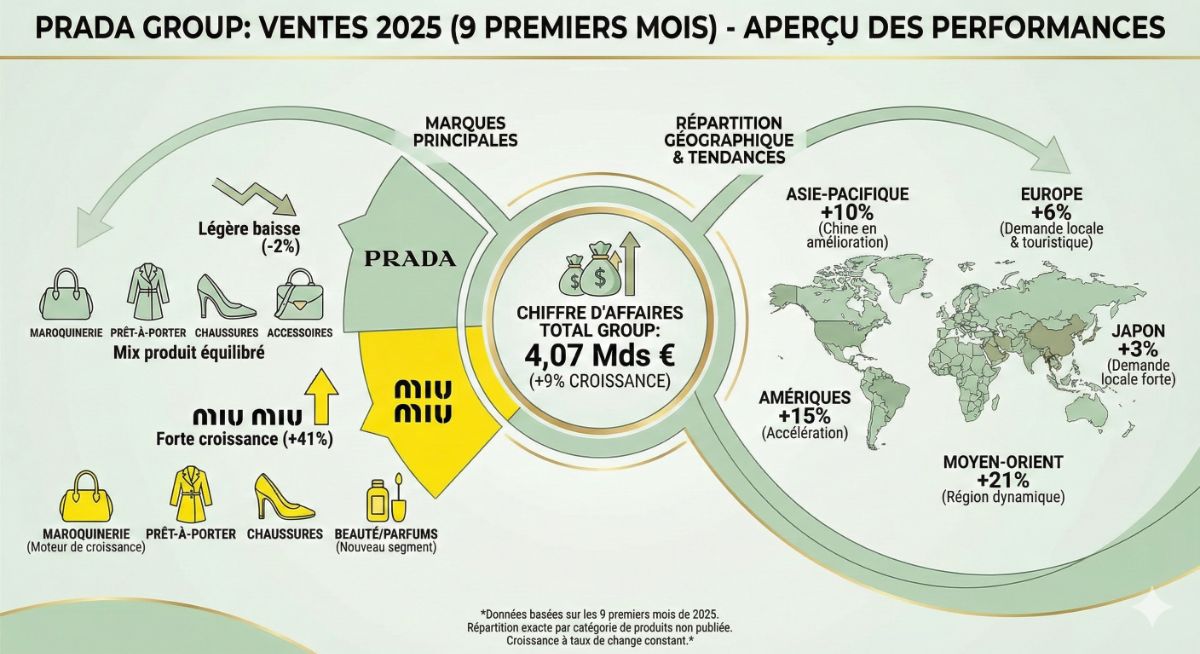

1. Miu Miu : La Fusée 🚀

C'est la marque qui porte la croissance du groupe. Ses résultats sont tout simplement phénoménaux depuis 2 ans.

Chiffre d'affaires 2024 : 1,37 milliard €

Croissance : +93 % (Ventes au détail presque doublées en un an !).

Tendance 2025 (sur 9 mois) : 1,18 milliard €

Croissance : +41 % (La folie continue, même si les volumes sont déjà hauts).

Analyse : Miu Miu est devenue la marque la plus "tendance" du monde, dépassant souvent Prada en désirabilité sur les index de mode (Lyst Index).

2. Prada : Le Pilier Solide 🏛️

La marque mère assure le volume et la rentabilité, avec une croissance plus modérée mais constante.

Chiffre d'affaires 2024 : 3,56 milliards € (Ventes Retail)

Croissance : +4 %.

Tendance 2025 (sur 9 mois) : 2,43 milliards €

Croissance : Environ +4 % (Stable).

Analyse : Prada joue la carte de l'exclusivité et de la hausse des prix plutôt que du volume pur.

Autres Marques (Church's, Car Shoe, Marchesi)

Chiffre d'affaires global : Environ 100 à 120 millions €.

Croissance : Church's a renoué avec la croissance en 2024 (+7 %), après une restructuration.

Autre source de revenu royalties

Pour faire simple : Les royalties, c'est de l'argent que Prada gagne en louant son nom à d'autres entreprises.

Voici comment ça marche concrètement pour un groupe comme Prada :

1. Le principe de la "Licence"

Prada est un expert pour fabriquer des vêtements et des sacs à main. Mais fabriquer des parfums ou des lunettes, c'est un tout autre métier (chimie, optique, distribution différente).

Au lieu de construire ses propres usines de parfum ou de lunettes, Prada signe un contrat (une licence) avec un spécialiste.

Le spécialiste fabrique, stocke et vend le produit.

En échange du droit d'utiliser le logo "PRADA", le spécialiste reverse un pourcentage du chiffre d'affaires à Prada. Ce pourcentage, c'est les royalties.

2. Les deux gros exemples chez Prada

C'est là que se trouve l'argent des royalties :

Les Parfums : Prada ne fabrique pas son parfum Paradoxe. C'est le géant L'Oréal qui a acheté la licence. L'Oréal crée le jus, fabrique les bouteilles et les vend chez Sephora. Sur chaque bouteille vendue, Prada touche une commission (royalty) sans avoir levé le petit doigt pour la fabrication.

Les Lunettes : C'est le géant Essilor Luxottica (propriétaire de Ray-Ban) qui fabrique et distribue les lunettes de soleil Prada. Là aussi, Prada touche un chèque à la fin de 'année basé sur les ventes.

3. Pourquoi c'est génial pour les finances ?

Pour un investisseur , les royalties sont magiques pour une raison simple : C'est presque 100 % de marge bénéficiaire.

Quand Prada vend un sac à main, elle doit payer le cuir, l'artisan, la boutique, l'électricité...

Quand Prada touche des royalties sur un parfum, elle n'a presque aucun coût. C'est du profit pur qui tombe directement dans la poche.

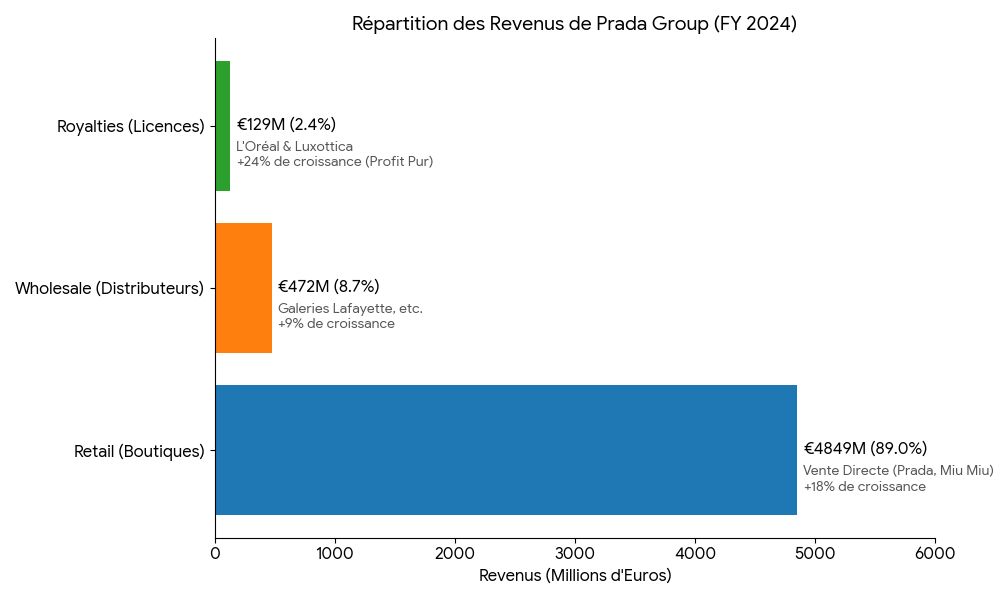

En résumé :

Retail : Prada vend ses sacs dans ses boutiques (gros chiffre d'affaires, beaucoup de coûts).

Wholesale : Prada vend ses sacs à des grands magasins comme Galeries Lafayette (Moins de marge).

Royalties : L'Oréal et Luxottica vendent des produits Prada et versent une taxe à la marque (Profit pur).

PERF 9 MOIS 2025

l'historique récent

Expansion, Acquisitions et Crise de la Dette (1999 - 2005) À la fin des années 90, sous l'impulsion de Patrizio Bertelli, Prada tente de devenir un conglomérat de luxe rivalisant avec LVMH et Gucci Group. L'entreprise se lance dans une frénésie d'acquisitions coûteuses : Jil Sander, Helmut Lang, Church's, Car Shoe, et une participation conjointe avec LVMH dans Fendi.

La Crise : Cette stratégie agressive entraîne une dette massive (plus d'un milliard d'euros). Pour éviter la faillite et assainir le bilan, Prada est contraint de faire marche arrière : la marque revend ses participations dans Fendi, puis cède Jil Sander et Helmut Lang au milieu des années 2000, ne conservant que Church's et Car Shoe aux côtés de ses marques principales.

IPO à Hong Kong (2011) Après plusieurs tentatives d'introduction en bourse reportées (notamment à cause du 11 septembre 2001 et de la crise de 2008), Prada SpA réalise finalement son IPO le 24 juin 2011.

Stratégie Asiatique : Le groupe choisit la Bourse de Hong Kong (HKSE) plutôt que Milan, une première pour une maison de luxe italienne. Ce choix souligne l'importance vitale du marché chinois et asiatique pour sa croissance future. L'opération lève 2,14 milliards de dollars et valorise l'entreprise à environ 13 milliards d'euros.

Redressement, Digitalisation et Succession (2017 - 2025) Après une stagnation des ventes entre 2014 et 2017 (due à un retard sur le e-commerce et une incompréhension initiale de la tendance streetwear/sneakers), le groupe engage une profonde restructuration stratégique.

Digital et Rationalisation : Arrêt des démarques (soldes) pour protéger l'image de marque, investissement massif dans le digital, et relance de la ligne sportive Linea Rossa.

Co-Direction Créative (2020) : Dans un mouvement historique pour l'industrie, Miuccia Prada recrute le créateur belge Raf Simons comme co-directeur créatif, partageant avec lui les responsabilités de design.

Gouvernance et Succession : Pour préparer l'avenir, Lorenzo Bertelli (fils des fondateurs) prend un rôle central dans la direction (RSE, Marketing), épaulé par l'arrivée d'Andrea Guerra comme CEO en 2023 pour assurer la transition managériale. Une double cotation à la Bourse de Milan reste un projet évoqué par la direction, mais non finalisé à ce jour.

Andrea Guerra au commande

Son Fait d'Armes Légendaire : L'Ère Luxottica (2004 - 2014)

C'est là qu'il est devenu une légende.

Le poste : CEO de Luxottica pendant 10 ans.

Le bilan : Sous son règne, le cours de l'action a plus que triplé (de 14 € à 40 €). Le chiffre d'affaires a doublé (de 3 à 7 milliards €).

La stratégie : C'est lui qui a racheté Oakley en 2007 (un coup de maître) et qui a fait exploser la marque Ray-Ban à l'international.

Pourquoi c'est important pour Prada : Il sait comment prendre une entreprise familiale italienne et la transformer en multinationale industrielle ultra-efficace.

Le Passage chez l'Ennemi : LVMH (2020 - 2022)

Le poste : CEO de LVMH Hospitality Excellence (Hôtels Cheval Blanc, etc.) et membre du comité exécutif.

La signification : Il a travaillé directement avec Bernard Arnault. Il connaît les méthodes du numéro 1 mondial du luxe.

L'atout : Il apporte chez Prada la rigueur et les standards de LVMH.

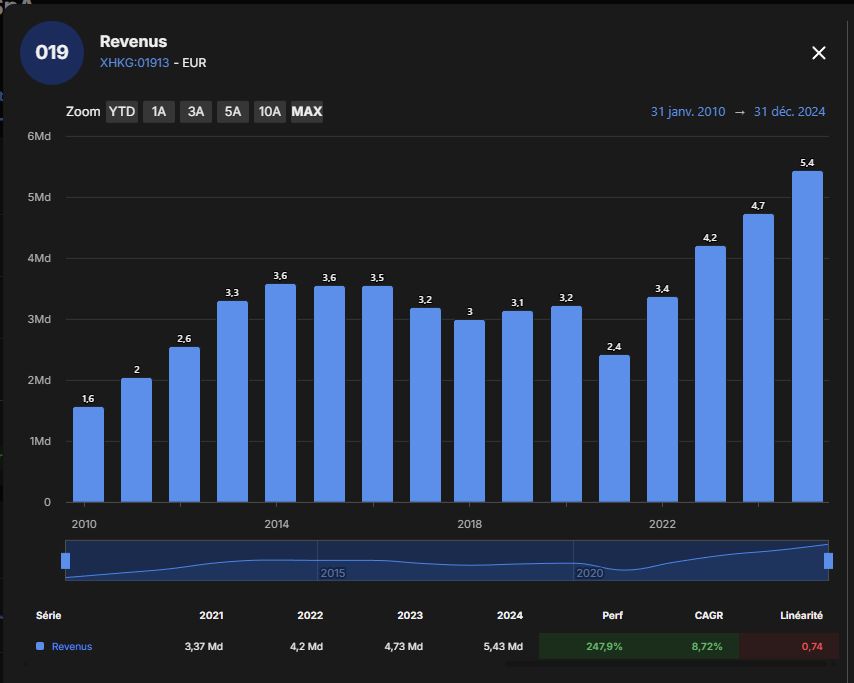

On attaque le volet quantitatif

je prend volontairement les métrique après 2019 et la restructuration de l’entreprise en machine a cashLE CA (on vois bien la belle restructuration de l’entreprise post 2019)

Les marges en nette progression

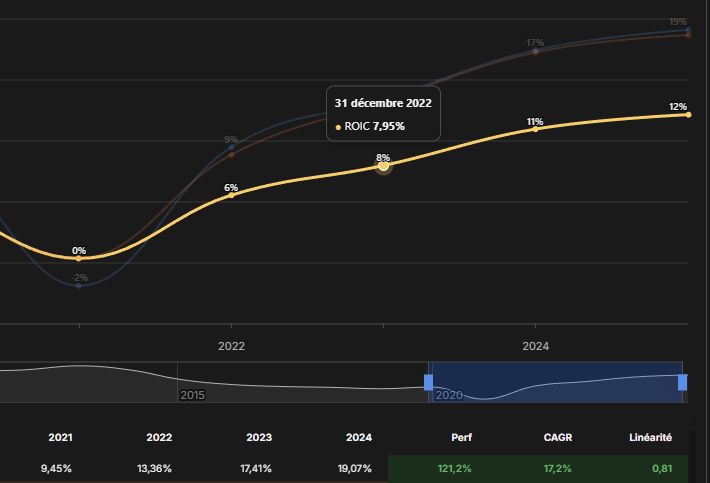

LE RETOUR SUR CAPITAL

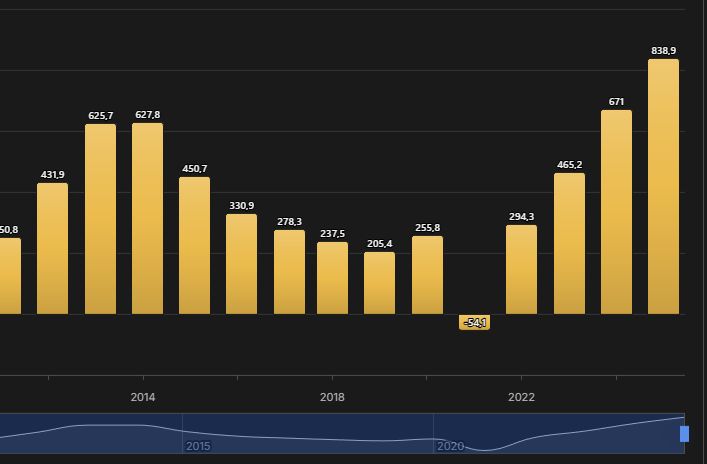

LES BÉNÉFICES

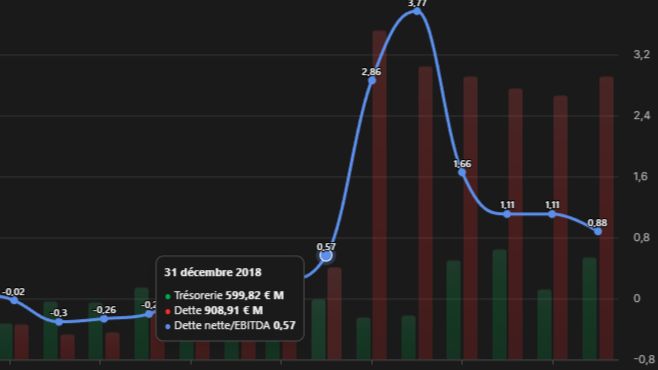

LA DETTE

La valorisation

MA CONCLUSION

Ma conclusion avec une restructuration fructueuse de l’entreprise post 2019 avec un ceo qui a fait c’est preuve, l’entreprise me paraît tenir largement la route par apport a c’est 2 principaux concurrent lvmh ou kering,elle offre une valorisation vraiment intéressante 13 de pe avec une médiane historique de 25 contrairement au 2 autre société. autre point fort de l'entreprise sont dividende attractif 3.5% .elle peut rentrer dans une poche quality vue sont quantitatif ou dividende avec un payout ratio de 41%

Pour sont moat il est pour moi identique a kering ou lvmh je suis d'accord avec l'app baggr. sont point faible sa cotation principal à hong kong la bonne nouvelle elle est disponible avec de plus faible volume francfort,je me suis positionnée sur le titre parti partie quality défensif elle rejoindra ferrari dans cette poche du portefeuille voici ma conclusion pour mon prix juste.

prix juste de 43hdk. pour un rendement de 12% par an et une marge de sécurité de 6% en étant ultra conservateur sur les chiffres je vous laisse juger par vous même

6% de croissance des bpa multiple final de 16

5% des fcf et un multiple final de 16

Voici les projections basées sur une croissance annuelle de 6,0% du CA et une marge nette à 15,30%

Année | Chiffre d'Affaires (Mrd €) | Bénéfice Net (Mrd €) | BPA (Bénéfice par Action) |

2024 | $5,420$ | $0,829$ | $0,3189$ |

2025 | $5,745$ | $0,879$ | $0,3381$ |

2026 | $6,090$ | $0,932$ | $0,3584$ |

2027 | $6,455$ | $0,988$ | $0,3799$ |

2028 | $6,843$ | $1,047$ | $0,4027$ |

2029 | $7,253$ | $1,110$ | $0,4268$ |

2030 | $7,688$ | $1,176$ | $0,4524$ |

CAGR du BPA (sur 6 ans) : 6,0%