Pourquoi la mort est un meilleur investissement que la Silicon Valley.

🕊️ Présentation d'Entreprise : Carriage Services, Inc.

"Le challenger de la croissance dans l'industrie funéraire américaine."

📌 Carte d'Identité

Nom : Carriage Services, Inc.

Ticker : NYSE : CSV

Secteur : Services aux consommateurs (Deathcare / Services funéraires)

Capitalisation boursière : ~650 millions $ (Small Cap)

Empreinte : Présent dans 26 États américains avec environ 165 funérariums et une trentaine de cimetières.

⚙️ Le Modèle d'Affaires : Comment gagnent-ils de l'argent ?

Carriage Services ne cherche pas à construire de nouvelles pompes funèbres à partir de zéro. Leur stratégie repose sur une mécanique bien huilée :

La consolidation (M&A) : Ils identifient et rachètent des entreprises funéraires familiales indépendantes et très bien implantées dans leurs communautés locales.

Le modèle décentralisé : Contrairement à d'autres qui imposent leur marque, CSV conserve le nom local historique de l'entreprise rachetée et garde souvent les fondateurs aux commandes. Le client ne voit aucune différence.

L'optimisation invisible : En arrière-plan, CSV apporte sa force de frappe financière : centralisation des achats (cercueils, urnes), logiciels de gestion modernes, et optimisation des marges.

Le positionnement "Premium" : L'entreprise se concentre volontairement sur les marchés offrant des marges élevées et des services haut de gamme.

🏛️ 1. Les Funérariums : ~65 % du CA

🌳 2. Les Cimetières : ~35 % du CA

🌳 Le Segment "Cimetières" de Carriage Services

💰 Comment gagnent-ils de l'argent avec les cimetières ?

Contrairement à un funérarium (qui vend principalement un service temporaire et des cérémonies), un cimetière est une activité immobilière et financière très lucrative. CSV génère des revenus via trois leviers principaux :

La vente de "Droits d'Inhumation" : C'est la vente de l'emplacement physique. Cela inclut les concessions funéraires classiques en terre, mais aussi (et surtout pour contrer la crémation) la vente d'espaces dans des mausolées ou des niches dans des columbariums pour accueillir les urnes. Plus la terre se raréfie, plus ces prix augmentent.

Les Marchandises et Services : L'entreprise vend tout ce qui habille l'emplacement : les caveaux (obligatoires dans de nombreux cimetières américains), les pierres tombales, les plaques de bronze commémoratives, ainsi que les frais d'ouverture et de fermeture de la tombe (le creusement).

Le "Pre-need" et les intérêts : CSV a une force de vente très agressive pour vendre ces emplacements à l'avance, aux personnes de leur vivant (Pre-need). Les clients achètent souvent leur emplacement à crédit via des plans de paiement échelonnés. CSV encaisse donc non seulement la vente, mais aussi des frais de financement et des intérêts (revenus financiers) très confortables.

🥧 Le Poids dans le Chiffre d'Affaires

La répartition actuelle de Carriage Services se structure ainsi :

🏛️ Funérariums : ~65 % du CA global.

🌳 Cimetières : ~35 % du CA global.

💡 Le point crucial pour l'investisseur : Bien que le segment cimetière ne représente "que" 35 % des revenus totaux, c'est lui qui dégage les marges les plus élevées (souvent proches de 40 % de marge d'EBITDA). C'est le segment le plus rentable, car les coûts fixes d'un cimetière (l'entretien de la pelouse) sont très faibles une fois le terrain acquis, contrairement aux funérariums qui nécessitent beaucoup de personnel spécialisé.

🚀 La Croissance sur 5 ans : Une trajectoire impressionnante

Historiquement, les cimetières représentaient à peine 20 % du CA de Carriage Services. L'entreprise a récemment opéré un virage stratégique massif pour doper ce secteur. Les résultats sur les 5 dernières années sont spectaculaires :

2020 : ~68,4 millions $

2021 : ~90,5 millions$

2022 : ~89,0 millions $

2023 : ~101,1 millions$

2024 :~125,1 millions $

2025 (Tendance) : Le segment a continué d'exploser avec une croissance de plus de 18 % rien qu'au dernier trimestre 2025.

📊 Bilan : Les revenus de la division cimetière ont quasiment doublé en 5 ans. Cette croissance ne vient pas d'une explosion soudaine du nombre de décès, mais d'une stratégie d'exécution redoutable : l'augmentation agressive des prix de vente (+15 % en moyenne sur la dernière année) et la vente massive de contrats "Pre-need" à l'avance.

il possède 28 cimetières à ce jour

Le business des pompes funèbres :

est l'un des modèles économiques les plus résilients au monde. C'est une industrie non-cyclique : elle ne dépend pas de la santé de l'économie, car la demande est, par définition, inévitable.

1. Les deux piliers du chiffre d'affaires

Le revenu d'un funérarium ne vient pas seulement de la mise en bière. Il se divise en deux catégories très distinctes :

Les Services Professionnels : C'est le cœur "service" (transport du corps, soins de conservation/embaumement, organisation de la cérémonie, démarches administratives). C'est une activité à forte main-d'œuvre.

La Vente de Marchandises : C'est la partie "retail". La vente de cercueils (dont les prix peuvent varier de 1 000 $à plus de 10 000$), d'urnes, de fleurs et de plaques commémoratives.

2. Le moteur financier : "At-Need" vs "Pre-Need"

C'est ici que les grandes sociétés cotées font la différence par rapport aux petits indépendants.

At-Need : La famille arrive suite à un décès. C'est une vente classique.

Pre-Need : Le client achète ses obsèques de son vivant.

L'avantage pour l'entreprise : Elle encaisse des commissions d'assurance ou place l'argent dans des fonds de placement (Trusts).

Le "Float" : Comme une compagnie d'assurance, l'entreprise gère des millions de dollars qu'elle fait fructifier pendant 10, 20 ou 30 ans avant de devoir rendre le service. C'est un moteur de profit massif et invisible pour le grand public.

3. La transition vers la crémation

C'est le défi majeur de 2026. Aux USA, le taux de crémation dépasse désormais les 60 %.

Le problème : Une crémation rapporte en moyenne 2 500 $ à 4 000 $, contre 7 000 $ à 10 000 $ pour un enterrement traditionnel.

La solution des pros : Ils "premiumisent" la crémation. Ils vendent des cérémonies de "célébration de la vie" coûteuses, des urnes de luxe et des bijoux cinéraires pour compenser la perte de marge sur le cercueil.

4. Pourquoi la "Consolidation" ?

Le marché américain est composé à 75 % de petites entreprises familiales. Des géants comme CSV utilisent un modèle appelé "Roll-up" :

Ils achètent le funérarium de la famille locale.

Ils gardent le nom historique (ex: "Smith & Sons") pour ne pas perdre la confiance des locaux.

Ils massfient les économies d'échelle : Ils achètent les cercueils 40 % moins cher que l'indépendant, centralisent la comptabilité et partagent les flottes de corbillards entre plusieurs sites.

📊 Comparaison de rentabilité (Moyennes 2026)

Type de service | Prix Moyen | Marge Brute Estimée |

Enterrement Traditionnel | 8 500 $- 11 000$ | 60% - 65% |

Crémation avec Cérémonie | 5 000 $- 7 000$ | 50% - 55% |

Crémation Directe | 1 500 $- 2 500$ | 35% - 40% |

Vente de concession (Cimetière) | Varie (ex: 3 000 $) | 80%+ (C'est de l'immobilier pur) |

Année | ⚰️ Enterrement | 🔥 Crémation |

2025 (Estimé) | 31,6 % | 63,4 % |

2030 (Proj.) | ~24,0 % | ~71,0 % |

2045 (Proj.) | 13,0 % | 82,3 % |

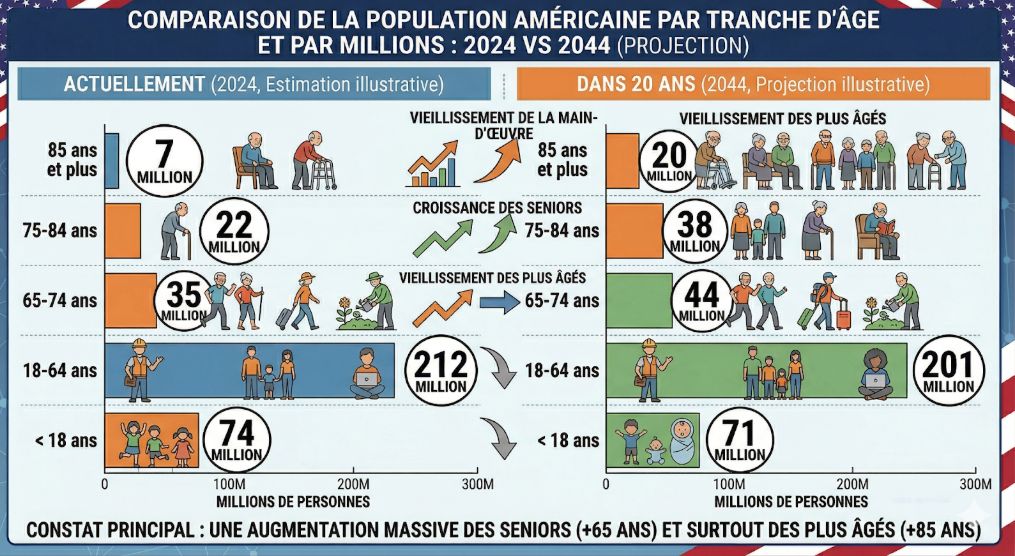

Les projections futur au us

349 millions en 2026.

364 millions en 2056.

espérance de vie au usa

Femmes : environ 81,4 à 82,2 ans

Hommes : environ 76,5 à 77,4 ans

Scénario | Population en 2056-2060 | Observations |

Référence (Milieu) | ~364 - 370 millions | Croissance portée uniquement par l'immigration. |

Immigration Forte | ~400 millions | La croissance se poursuit au-delà de 2060. |

Immigration Faible | ~340 millions | Déclin amorcé dès les années 2040. |

📉 Le nombre de décès "actuel" (2024 - 2026)

Après le pic historique dû à la pandémie, les chiffres se sont stabilisés, mais ils restent sur une tendance de fond haussière par rapport à la décennie précédente.

2024 (Chiffres définitifs) : Environ 3 072 000 décès.

2025 (Chiffres provisoires) : Environ 3 050 000 décès.

2026 (Projection actuelle) : On s'attend à rester dans la fourchette des 3,05 à 3,10 millions.

À titre de comparaison : En 2010, les États-Unis ne comptaient que 2,4 millions de décès par an. Nous avons donc déjà gagné +25 % de volume en 15 ans.

📈 Le Calcul de la Hausse

Pour ce calcul, nous nous basons sur les projections du US Census Bureau et de la Social Security Administration :

Nombre de décès en 2026 (Base actuelle) : ~3 100 000

Nombre de décès projetés en 2046 : ~4 050 000

Une hausse de 30%

Le match : Hausse des morts vs Baisse du panier moyen

Faisons une simulation simplifiée sur 20 ans pour voir si le CA monte ou descend :

Aujourd'hui (100 décès) : 40 enterrements ($10k) + 60 crémations ($5k en moyenne) = 700 000 $ de CA.

Dans 20 ans (130 décès - hausse de 30%) : 20 enterrements ($14k avec inflation) + 110 crémations ($8k avec inflation et upselling) = 1 160 000 $ de CA.

Verdict : Malgré l'explosion de la crémation, le CA augmente mécaniquement. Pourquoi ?

L'Inflation : Le prix des services funéraires augmente historiquement de 3 % à 4 % par an, soit plus vite que l'inflation standard.

Le Volume : La hausse de 30 % des décès est un flux constant qui sature leurs infrastructures déjà payées (levier opérationnel).

Le "Cheat Code" de Carriage Services : Le Cimetière

Il ne faut pas oublier que CSV tire 35 % de son CA des cimetières. C'est là que le business devient très rentable

Vente de terrain : Un enterrement traditionnel consomme beaucoup de place.

Vente de petite place : Pour la crémation, CSV vend une minuscule "niche" dans un mur pour 3 000 $. Vous pouvez mettre 50 niches sur la surface d'une seule tombe traditionnelle.

Résultat : Le revenu au mètre carré est 10 fois plus élevé avec les clients "crémation" dans les cimetières qu'avec les enterrements classiques.

📈 Conclusion : Hausse ou baisse ?

Vous pouvez être rassuré Leur chiffre d'affaires ne va pas chuter, il va croître modérément mais sûrement.

Ce n'est pas une croissance "explosive" comme la tech, mais c'est une croissance inéluctable. La crémation réduit le "ticket moyen", mais l'augmentation du nombre de morts et la vente de produits dérivés (columbariums, cérémonies) font plus que compenser cette baisse.

carriag👥 Le Board et la Direction : "La Nouvelle Garde"

Depuis 2023-2024, Carriage Services a profondément renouvelé son leadership pour s'éloigner de l'ère du fondateur Mel Payne et adopter une gestion plus institutionnelle et rigoureuse.

Carlos R. Quezada (CEO & Vice-Président) : C'est l'architecte de la transformation actuelle. Ancien de SCI (le leader du secteur), il a apporté une culture de la donnée et de la performance opérationnelle.

Donald D. Patteson, Jr. (Président du Conseil) : Il assure l'indépendance du Board et la supervision stratégique.

Steve Metzger (Président & COO) : Promu en février 2026, il supervise désormais l'ensemble des opérations, des ventes et surtout des fusions-acquisitions (M&A).

John Enwright (CFO) : Son rôle a été élargi en 2026 pour inclure l'informatique (IT) et la chaîne d'approvisionnement, signe que la réduction des coûts et l'efficacité numérique sont des priorités absolues.

Évolution de la Gouvernance : Le Board a proposé une mesure très "shareholder-friendly" pour l'assemblée de mai 2026 : la déclassification du conseil. Cela signifie que tous les administrateurs seront élus chaque année (et non plus par tiers), augmentant ainsi leur responsabilité envers les actionnaires .

🚀 Le Plan Stratégique : "Vision 2030"

Le plan pour les 5 prochaines années (2026-2031) repose sur trois piliers fondamentaux que la direction appelle ses "Strategic Objectives" :

1. Croissance Intentionnelle (Purposeful Growth)

Après deux ans passés à réduire la dette, CSV repart à l'offensive.

Relance des acquisitions : Le plan prévoit d'acquérir des entreprises familiales de haute qualité, principalement dans le Sud et l'Ouest des USA (zones à forte croissance démographique).

Cible 2026 : Ils prévoient déjà d'intégrer 5 à 10 millions $ de revenus via de nouvelles acquisitions dès cette année.

2. Amélioration des marges

L'objectif est d'augmenter les marges sans forcément augmenter les prix de façon agressive.

Transformation Numérique : Investissement massif dans les systèmes informatiques pour automatiser les tâches administratives des funérariums, permettant aux directeurs de se concentrer sur les familles.

Optimisation du Portfolio : CSV n'hésite plus à vendre ses sites les moins rentables (comme les cessions faites en 2025) pour réinvestir dans des actifs à plus haute marge (cimetières premium).

"Cremation Gap" (Érosion du panier moyen)

C'est le risque numéro un que nous avons déjà effleuré.

Le problème : Si le taux de crémation augmente plus vite que la capacité de CSV à vendre des services "Premium" (cérémonies, traiteurs, fleurs), le chiffre d'affaires par décès va stagner ou baisser.

L'impact : Même avec une hausse de 30 % des décès (le volume), si le revenu par client chute de 40 % à cause du passage de l'enterrement à la crémation directe, la rentabilité globale de l'entreprise s'essouffle. CSV doit impérativement réussir sa stratégie de "Célébration de la vie" pour maintenir ses marges.

2. Le poids de la Dette et des Taux d'Intérêt

CSV est une entreprise qui utilise beaucoup de levier financier pour racheter ses concurrents.

Le problème : Fin 2025, leur ratio d'endettement (Dette/EBITDA) tournait autour de 4,0x. C'est élevé. Si les taux d'intérêt restent élevés en 2026-2027 ou si la Fed ne baisse pas les taux comme prévu, le coût du remboursement de la dette va "éponger" tout le Free Cash Flow.

L'impact : Cela paralyserait leur plan de croissance : moins d'argent pour les acquisitions, moins d'argent pour augmenter le dividende, et une action qui reste "scotchée" au sol car les investisseurs jugent le profil financier trop risqué.

3. La pénurie de main-d'œuvre qualifiée

Le métier de directeur de funérarium est difficile, exigeant (24h/24, 7j/7) et subit une crise de vocation aux États-Unis.

Le problème : Il y a de moins en moins de jeunes diplômés en thanatopraxie et en gestion funéraire. Pour garder leurs talents, CSV doit augmenter massivement les salaires et les avantages sociaux.

L'impact : Comme les frais de personnel représentent une part énorme des coûts d'un funérarium, une hausse des salaires supérieure à l'inflation viendrait grignoter directement la marge opérationnelle. Si CSV ne parvient pas à automatiser ses processus administratifs (leur plan IT 2026), leur rentabilité en souffrira.

La note 20/25

Avantage de coûts 5/5 : La mutualisation régionale des flottes et des achats écrase les coûts des petits indépendants et booste les marges opérationnelles.

Actifs intangibles 5/5 : La conservation des noms historiques après rachat capte une confiance familiale et locale quasi impossible à concurrencer.

Effet de réseau 0/5: le service rendu à une famille n’est pas amélioré par le fait que d'autres utilisent la même enseigne.

Coûts de changement 5/5: Les contrats de prévoyance et les caveaux familiaux déjà payés verrouillent le client des décennies avant le besoin réel.

Réglementation & Marché efficient 5/5: Les barrières d'urbanisme et le rejet local des nouveaux cimetières transforment les sites existants en forteresses monopolistiques.

Conclusion

Typiquement une entreprise de fond de portefeuille, par contre il faut l’acheter à un bon prix pour moi, environ 32$ Je la trouve beaucoup mieux positionnée que ses concurrents.

Néanmoins il faut rester attentif à sa dette, mais son roiic prouve qu’il on prouvé leur connaissance pour acheter les bonnes entreprises, le business modèle est infaillible !!!!!