Pernod Ricard

Présentation de l’entreprise Un des leader mondiaux dans la production de vins et spirititueux (2ème derrière Diageo avec ~15% de part de marché). Groupe relativement diversifié avec 200 marques et une présence mondiale dans la production et la vente avec une certaine maîtrise de la distribution de ses produits.

Entreprise visant à créer des moments de convivialité et à accompagner les moments festifs.

Les produits se partagent entre le "grand public" avec des marques internationales (>60% CA) et des produits davantage destinés à des marchés locaux ou de niche. La stratégie du groupe vise à se postionner davantage sur ces marchés premium en soutenant leur croissance et par des opéations de M&A et de vente des marques non stratégiques. Objectif de renforcer ses ventes directement aux consommateurs afin de mieux contrôler sa distribution et d'améliorer l'expérience client et d'intégrer le retour clients. Pernod Ricard utilise et développe les outils numériques afin d'optimiser son approche clients et ses prix dans une perspective de personnalisation de son offre.

Présence mondiale avec des sites de production et de réseaux de distributions locaux avec l'objectif d'accélérer son développement dans les pays émergents.

Le groupe a une organisation décentralisée visant à s'adapter au mieux à ses marchés et à ses produits spécificiques avec des plans de communications et commerciaux locaux tout en bénéficiant d'une coordination et d'un partage d'expérience mondial.

Avantages compétitifs (MOAT), durabilité et analyse de la concurrence

Barrières à l'entrée solides: Marché mature qui limite l'entrée de nouveaux entrants et déjà consolidés entre quelques grands acteurs.

Marques fortes qui rendent le client captif et accroissent le pouvoir de fixation des prix

Premiumisation: Pernod Ricard dispose d'un postionnement davanatge premium mais que ses concurrents majeurs

Entreprise mondiale mais fonctionnement local, difficilement replicable et qui accroît l'agilité du groupe.

Intégration du réseau de distribution permet de contrôler les coûts et les prix tout en bénéficiant de la proximité des clients.

Bein que le secteur soit concurrentiel, les barrières à l'entrée sont élevées et le modèle et les marques de Pernod Ricard sont difficilement réplicables tandis que sa taille lui permet de bénéficier d'économies d'échelle.

Le management

Entreprise dirigé par un membre de la famille fondatrice qui est toujours l'un des actionnaires principaux du groupe. Les intérêts des dirigeants semblent donc aligner avec ceux des actionnaires et s'inscrivent dans une perspective de long terme.

La rémunération des dirigeants alignée à des objectifs de moyen et long-terme.

Objectif d'allouer 50% du bénéfice net action au dividende et d'une croissance chaque année du dividende tout en maintenant des Capex pour poursuivre le développement du groupe.

Votre avis sur le bilan

ROIC : ~6 % ces dernières années, en partie du fait d'un endettement élevé et d'une activité intensive en capitaux.

Dette / Cash : Dette totale de 11 milliards € et en augmentation ces dernières années à comparer à un FCF évoluant entre 1 et 1.8 milliards €. Ratio dette nette/EBITDA élevé, >3 ans.

Marges : Marge opérationnelle ~25 %

Chiffre d’affaires : En déclin ces dernières années, après le fort bond Post-Covid, souffrant d'effets de stocks, d'un ralentissement de la demande de l'inflation ou du ralentissement des perspectives économiques aux Etats-Unis, en Chine et en Europe. La baisse dans ces pays est en partie amortie par la dynamique dans les pays émergents.

Free Cash Flow (FCF) : 1 milliard € en 2024, utilisé majoritairement dans la distribtion du dividende (125%) contre 45% en 2021-2022 et 75% en 2023. L'allocation du FCF des 2 dernières années semble excessivment alloué au dividende at aux rachats d'actions, contribuant à l'augmentation de la dette tandis que les Capex sont stables autour de 700 €M par an (~6% du CA).

Niveau d'endettement élevé présente un risque en cas de taux structurellement plus élevés.

Doute sur la soutenabilité du dividende actuel si le marché ne se reprend pas rapidement.

Perspectives de croissance et catalyseurs

Croissance essentiellement liée à la démographique ainsi qu'au développement économique/enrichissement de la population. Dans ce contexte, la croissance en volume pourrait davantage être tirée par les pays émergents, notamment l'Asie alors que la croissance en valeur/montée en gamme de la demande sera liée à la richesse par habitant et à la croissance de la classe moyenne.

Les perspectives de croissance semblent plutôt modérée mais le risque de déclin semble limité malgré la cyclicité du secteur.

Risques

Déclin et vieillissement démographique sur les marchés matures pouvant impacter la consommation d'alcools

Changement des habitudes de consommation

Réglementation: entraves à la publicité, taxes, enjeux de santé publique

Valorisation et conclusion personnelle

Valeur plutôt défensive et de fond de portefeuille dans une perspective de diversification. La présence globale permet indirectement une diversification géographique.

Investissement de long-terme (>10 ans). J'achète en bas de cycle pour bénéficier du rendement et d'une croissance modérée à moyen et long-terme.

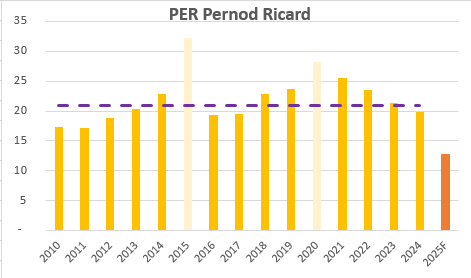

Une analyse DCF, avec une croissance des bénéfices de 5.5% par an sur 10 ans et un taux d’actualisation de 8 %, donne une valeur intrinsèque de 135 €. Un prix d’entrée de sous 110€ offre une marge de sécurité de plus de 20%. Scénario pessimiste (2% de croissance du bénifice) à 60 €.

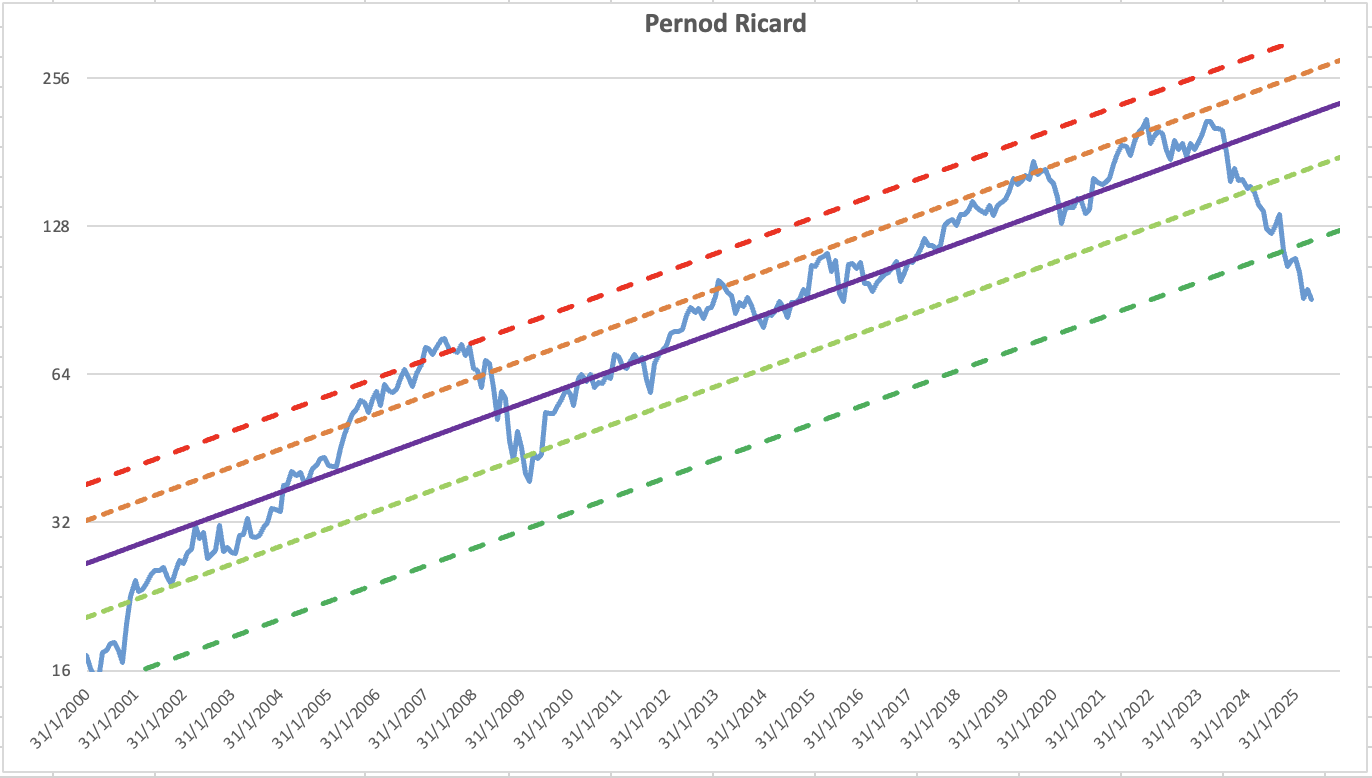

Le titre se traite actuellement sous deux écarts-types de la tendance 2000-2025.

La stratégie du groupe est claire et cohérente, visant notamment une montée en gamme et des relais de croissance dans les pays émergents. La diversification géographique mais avec une organisatione et une autonomie par pays et par produits donennt de l'agilité, de la résilience et une capacitié d'adaptation.

Le groupe a accumulé les difficultés ces dernières années (stocks post-Covid, inflation qui pénalise la demande dans les marchés matures, ralentissement de la consommation en Chine, menace de taxes aux Etats-Unis et en Chine...) après avoir fortement bénéficié de la situation post-Covid. Cette situation a impacté les résultats et conduit à un plongeon de cours de Bourse mais ces difficultés pourraient être plus conjoncturelles que structurelles.

Dans ce contexte, la nature plutôt défensive du titre, ses solidités intrinsèques et le cours actuel semblent présenter un point d'entrée intéressant. Le niveau d'endettement du groupe et la soutenabilité du dividende au niveau actuel constituent toutefois un sujet d'inquiétude.

Note: Cet avis n'engage que l'auteur et ne constituent nullement un conseil d'investissement, le lecteur étant libre et responsable de ses analyses et de ses choix d'investissement.