Parce que le monde avait vraiment besoin d’un autre producteur de fenêtres… sauf que celui-ci exécute mieux que 95% de son secteur.

Qui est-ce ?

Tecnoglass (TGLS) fabrique et installe du verre architectural, des fenêtres et des produits en aluminium et vinyle pour la construction résidentielle et commerciale. Ses produits incluent verre trempé, thermo‑acoustique, feuilleté, vitrages pour façades et profils aluminium, destinés à maisons, immeubles et bâtiments commerciaux. Fondée en Colombie, l’entreprise commercialise ses produits à l’international, notamment aux États‑Unis.

Imaginez un vendeur de fenêtres, je sais pas sexy, me direz-vous. Maintenant, imaginez qu’il gagne des centaines de millions de dollars par an, affiche des marges que beaucoup d’industriels lui envient, et réinvestit dans de l’automatisation pour mieux coller à la future flambée immobilière.

Voilà Tecnoglass. Ce n’est pas glamour, mais c’est rentable.

Résumé

Tecnoglass affiche des résultats 2025 solides : le chiffre d’affaires et le backlog grimpent, le bilan est robuste, les marges restent confortables.

L’entreprise a profité d’une double dynamique : croissance organique dans le résidentiel + diversification de ses marchés (commercial / multi-familial), tout en poussant l’expansion géographique aux États-Unis.

Les risques sont réels : dépendance au marché US, coûts des matériaux (aluminium), sensibilité aux tarifs/commerce international, mix de revenus (installation vs produits) pouvant peser sur les marges.

Mais l’avantage concurrentiel tient -> verre, fenêtres, façades; verticalisation; vertical chain controlée, ce qui offre une rareté dans l’univers des valeurs industrielles : stabilité + croissance.

Si vous aimez les entreprises “sous-côtées (à mon avis) mais solides”, Tecnoglass mérite un siège au 1er rang. Mais ce n’est ni une start-up tech IA, ni un acteur volatil. C’est un “mastodonte du verre” discret, méthodique, qui gagne quand les autres transpirent.

Analyse Fonda "Q3 2025"

Revenus : 260,5 M$ (+9,3 % YoY)

Backlog : 1,3 Md$

Marge brute : 42,7 % ; EBITDA ajusté : 30,4 %

Free Cash Flow : 21,2 M$

Operating cash flow Q3’25 : 40,0 M$

Dette nette : -12,1 M$ (position trésorerie nette) -> Nouvelle usine en Floride ?

Rachat d’actions : 30 M$ ce trimestre, programme total porté à 150 M$

C'est une entreprise très rentable avec marges solides et retours sur capitaux élevés sur le long terme. Croissance historique forte mais prévisions plus modérées pour CA et EPS. Cash flow récent négatif mais structure financière très saine avec peu de dettes et couverture des intérêts élevée. Dividendes faibles mais stables et en légère hausse. Globalement, société performante, rentable et financièrement robuste.

Note QUANTITATIVE Baggr (30/11/2025) 13,5/20

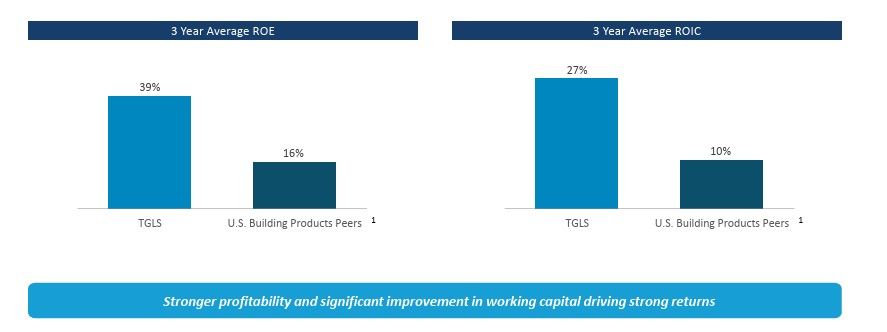

ROE et ROIC VS le marché concurrent 🤩:

Expansion et stratégie

L’acquisition de Continental Glass Systems (avril 2025) : un pas stratégique pour produire aux États-Unis, réduire le risque de taux de change / tarifs ou de logistique, et renforcer la présence sur le marché US.

Projet d’automatisation + nouvelle usine en Floride -> objectif clair : améliorer les rendements, réduire les coûts unitaires, réduire les délais de livraison.

Croissance du backlog à ~1.2 Md $. Cela représente une visibilité sur les carnets de commandes pour les 18–24 prochains mois. Ce genre de “réserve de chantiers” est un trésor pour une entreprise de construction dans un monde incertain.

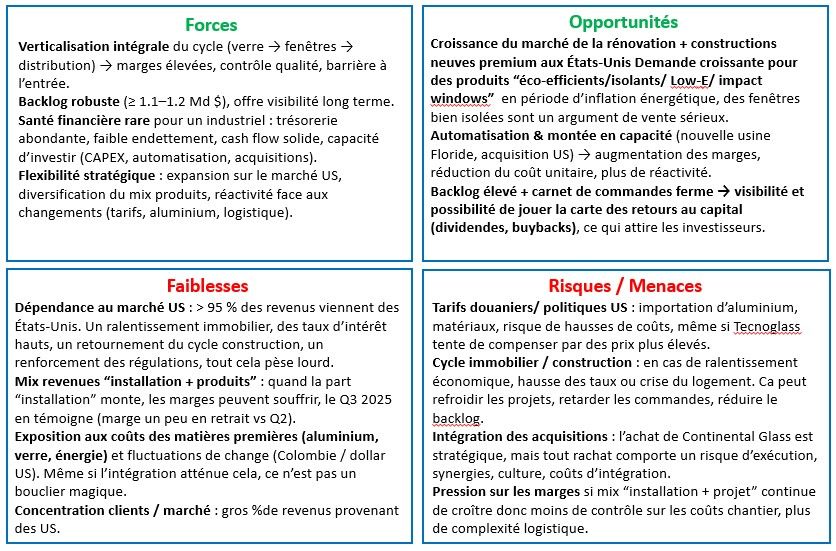

SWOT

Désolé je préfère .ppt pour les SWOT ...

Conclusion :

Tecnoglass, c’est un peu comme cette vieille usine que personne ne remarque, jusqu’à ce qu’elle commence à imprimer des billets 😄

Le business n’est pas sexy, il ne brille pas dans les titres “growth stocks”, mais surprise, surprise il génère du cash, affiche des marges saines, et bâtit un backlog en béton.

Pour un investisseur “value / construction / matériaux”, TGLS offre un sweet spot : stabilité + upside + un bilan solide.

La question, comme toujours, c’est le prix d’entrée. Mon avis sur la question ci-dessous

Calculateur, basé sur les EPS :

13,5% de marge de sécu.

Paramètres : Bénéfices/Actions (EPS)

Croiss. Choisie : 8,00%

P/E Choisi; 17,00

Prix final 5A : 96,16 $US

Merci pour votre lecture !

MigueLiTOoo