Pan African Ressources

Pan African Resources : la prochaine pépite ?

Secteur : Minier / Mines d'or

Cotations : Johannesburg / Londres

- Introduction

Fondée en 2000 en Afrique du Sud. Au départ, elle se concentre exclusivement sur l'exploration minière, en cherchant des gisements d’or. En 2007 l'entreprise parvient à acquérir la mine de Barberton qui marque un tournant pour l'entreprise qui entre en bourse au même moment à Johannesburg et Londres.

Âgé de 48ans Cobus Loots est aujourd'hui le CEO de Pan African Resources depuis 2015, après en avoir été le Directeur Financier de 2013 à 2015 et avant, il siégeait au conseil d'administration en tant qu'administrateur non-exécutif de 2009 à 2013. Expert financier passé par le fonds Shanduka, il a transformé l'entreprise en l'un des leader du retraitement de résidus miniers, alliant croissance de production et rigueur budgétaire.

Pan African Resources (PAF) traverse actuellement une période de transformation majeur. Historiquement perçu comme un producteur sud-africain de taille modeste, PAF a franchi un cap majeur début 2026. Grâce à la mise en service réussie de son méga-projet de retraitement de résidus (Mogale / MTR) et à sa diversification en Australie avec le rachat de Emmerson Resources pour 311 millions de dollars australiens (≈217 Millions de $), l'entreprise s'apprête à augmenter sa production de près de 45 % en cette année 2026.

Avec un cours de l'or évoluant confortablement au-delà des 4.400 $/l'once, une dette nette qui est passer de 190 Millions en 2024 à 8 Millions de $ à effacée à fin février 2026 et l'initiation d'un généreux dividende pour ces résultats historique. L'opportunité réside dans cette asymétrie entre des fondamentaux en pleine explosion et une valorisation qui reste celle d'un producteur marginal en pleine expansion.

- Le business Modèle, Les Mines et Projets du Groupe

Le modèle économique de Pan African Resources repose sur la production d’or à partir de mines souterraines et du retraitement de résidus miniers, puis sur la vente de cet or sur les marchés internationaux au prix du marché. La rentabilité dépend donc principalement de trois éléments : le volume d’or produit, le coût de production par once et le prix mondial de l’or. En 2025, l’entreprise a produit environ 196 527 onces d’or, soit un peu plus de 6 tonnes d’or sur l’année 2025. Cette production a généré un chiffre d’affaires d’environ 540 millions de dollars, en forte hausse par rapport aux 373,8 millions de dollars de 2024. Cette progression s’explique à la fois par une légère augmentation de la production et surtout par la hausse du prix de l’or, qui a atteint en moyenne 2 735 $ l’once sur l’exercice 2025. L’entreprise a enregistré un bénéfice net record d’environ 140,6 millions de dollars, contre 78,8 millions l’année précédente. Les flux de trésorerie générés par les opérations ont atteint près de 155 millions de dollars, ce qui permet de financer les investissements miniers et de verser des dividendes aux actionnaires. Le coût total de production est un indicateur central dans l’industrie aurifère. Pour Pan African Resources, le coût total de maintien de la production (AISC) s’élevait à environ 1 600 $ par once en 2025. Cela signifie qu’avec un prix de vente moyen de 2 735 $ l’once, la marge brute par once pouvait dépasser 1 100 $, ce qui explique la forte rentabilité de l’entreprise lorsque le prix de l’or est élevé.

La stratégie de l’entreprise consiste également à augmenter sa production à moyen terme. Les projets en développement devraient porter la production annuelle entre 275 000 et 292 000 onces d’or d’ici 2026, soit une augmentation d’environ 40 % par rapport à 2025. Cette croissance provient notamment de nouveaux projets de retraitement de résidus miniers et de l’expansion de certaines mines existantes. Aujourd'hui le prix de l'once d'or est au environ de 4.400$ l'once. Enfin, l’entreprise dispose d’importantes ressources minières à long terme : 1 million d’onces de réserves prouvées et probables. Or économiquement exploitable et 40 millions d’onces de ressources. Or identifié mais pas encore entièrement exploitable. En plus de miner de l'or l'entreprise est l'un des leaders du retraitement des résidus miniers de surface. Ce modèle consiste à récupérer les anciens déchets miniers (terrils) et à en extraire l'or résiduel grâce à des usines de lixiviation. Il permet des marges élevées car les coûts d'extraction sont minimes car le minerai est déjà à la surface. Les avantages sont aussi environnementaux, le processus nettoie les sites historiques et réhabilite les sols mais également sécuritaire, les risques humains sont quasi nuls par rapport aux galeries souterraines. De plus pour protéger ses marges, l'entreprise a intégré une stratégie d'autonomie énergétique en construisant ses propres fermes solaires, réduisant ainsi sa dépendance au réseau sud-africain et diminuant son empreinte carbone.

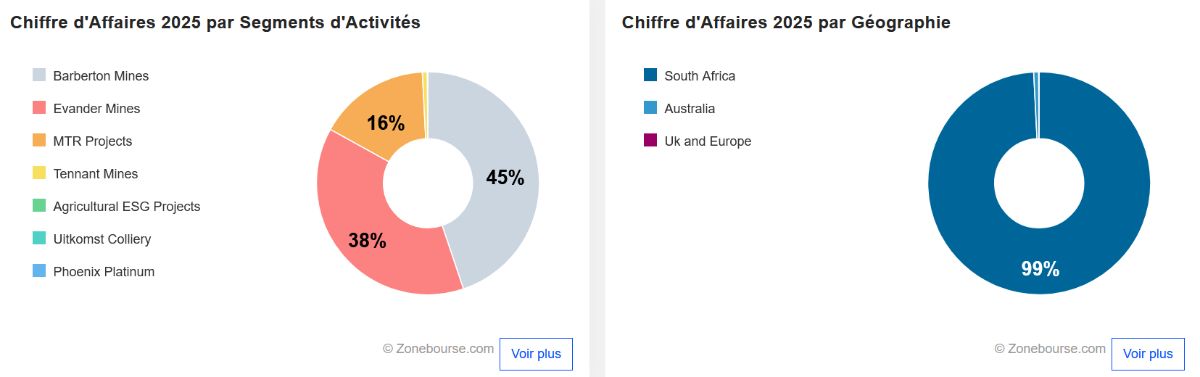

Pan African Resources détient un mix d'actifs stratégiques répartis principalement en Afrique du Sud, avec une expansion récente en Australie.

Barberton Mines (Afrique du Sud – Mpumalanga)

Type : Mines souterraines (Fairview, Sheba, Consort) et usine de retraitement (BTRP).

Rôle : C'est l'actif historique du groupe. Les mines souterraines sont parmi les plus riches au monde en termes de teneur en or (grade).

Evander Mines (Afrique du Sud – Mpumalanga)

Type : Opérations de surface (Elikhulu) et souterraines (8 Shaft).

Rôle : L'unité Elikhulu est le fleuron technologique du groupe, capable de traiter des millions de tonnes de résidus par an avec une efficacité redoutable.

Mogale Gold / Projet MTR (Afrique du Sud – West Rand)

Type : Retraitement de surface à grande échelle.

Rôle : Acquis en 2022 et pleinement opérationnel en 2026, c'est le moteur de croissance actuel qui permet au groupe de viser une production record de près de 290 000 onces.

Tennant Creek (Australie – Territoire du Nord)

Type : Projet souterrain et de surface en développement.

Rôle : Première étape de la diversification géographique hors Afrique du Sud, visant à réduire le risque pays et à attirer des investisseurs internationaux.

- Analyse du Secteur et de la Macroéconomie

Le Cours de l'Or : Soutenu par les achats des banques centrales, l'inflation persistante dans les services et les tensions géopolitiques, l'or a franchi des records historiques en fin 2025 début 2026, s'établissant au-dessus de 4.400$ l'once. Certains experts envisagent un prix de l'or atteignant les 7000 $ l'once en 2030

L'Effet de Levier : Dans l'industrie minière, si vos coûts (AISC) augmentent de 5 % mais que le prix de l'or augmente de 20 %, votre marge nette ne fait pas que grimper de 15 %, elle peut doubler. Le profil de Pan African Resources offre un effet de levier opérationnel massif. Grâce à une structure de coûts maîtrisée et une production record, chaque hausse du prix de l'once d'or se traduit par une augmentation démultipliée des bénéfices nets.

Les défis de l'offre : Produire de l'or devient de plus en plus difficile et coûteux, Les nouvelles mines découvertes ont des concentrations d'or bien plus faibles qu'il y a 20 ans. Les normes environnementales et sociales sont plus strictes, ce qui augmente le coût de construction d'une mine et Le coût de l'énergie, de l'acier et de la main-d'œuvre a explosé.

L'or un actif refuge : Dans un contexte mondial marqué par des tensions géopolitiques et une instabilité économique, l'or a retrouvé sa place de pilier financier. Contrairement aux monnaies papier, l'or ne peut pas être imprimé. De plus de nombreux pays comme la Chine, l'Inde, la Turquie et les pays du Moyen-Orient achètent des quantités records d'or pour leurs réserves nationales. Cette demande institutionnelle crée un "plancher" sous le prix de l'once : même en cas de prise de bénéfices, le cours ne s'effondre pas car les banques mondiales achètent chaque baisse.

- Fondamentaux Financiers (Estimations 2026)

L'analyse des résultats du premier semestre 2026 (publiés en février) montre une exécution chirurgicale de la part du management :

Indicateur Clé | Données actuelles / Projections 2026 | Analyse & Impact |

Production d'Or | 275 000 - 292 000 onces (Guidance) | Hausse colossale (+40 à 50 % par rapport à 2025). Le S1 a déjà vu la production bondir de 51 %. |

AISC (Coûts de maintien) | 1 820 $ - 1 870 $/oz | En légère hausse à cause de la force du Rand (ZAR) face au Dollar et de l'inflation locale, mais très couvert par un or à >2 700 $. La marge brute par once frôle les 900 $. |

Dette Nette | ~0 $ (Totalement désendetté) | La dette est passée de plus de 150 M$ mi-2025 à quasiment zéro (8 M$ à fin février 2026. Bilan d'une solidité exceptionnelle. |

Retour aux Actionnaires | Initiation d'un dividende intérimaire | Un dividende de 12 cents (ZAR) déclaré, avec un programme de rachat d'actions en cours. |

- Valorisation et Comparables (Peers)

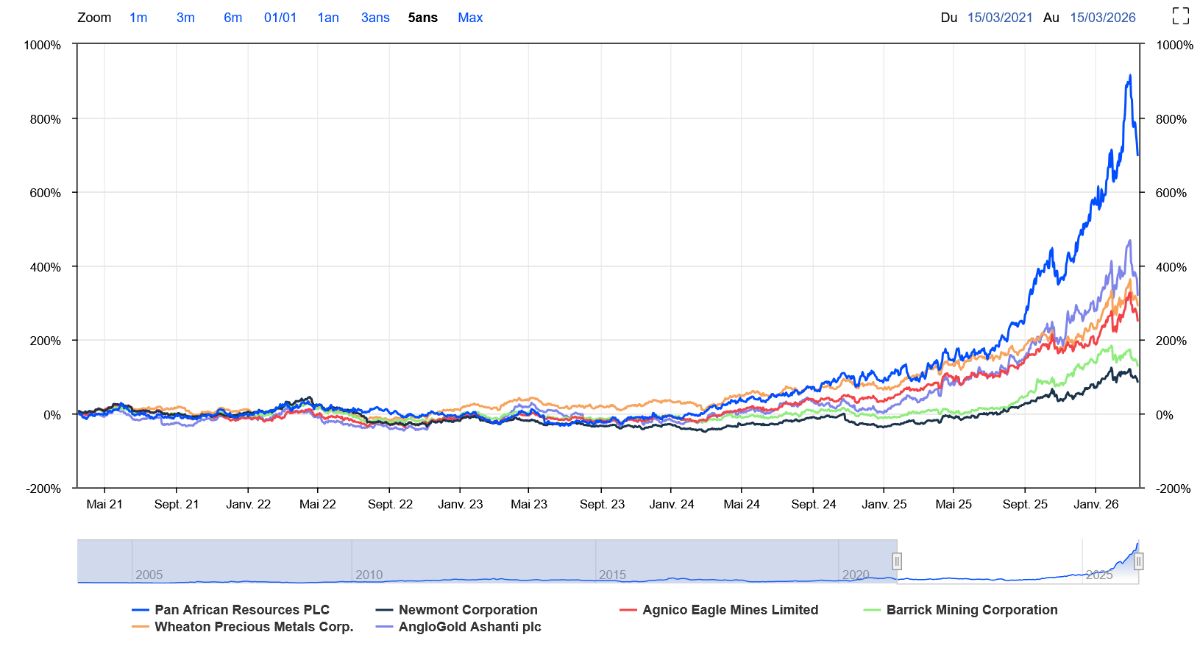

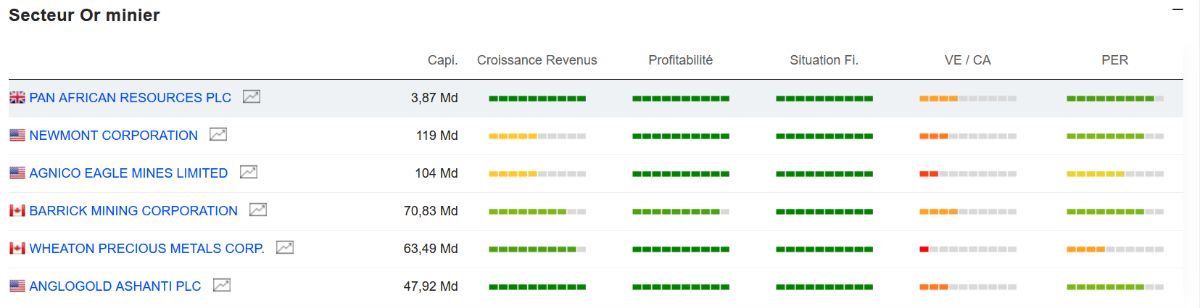

PER (Price-to-Earnings) : Actuellement valorisée à un PER Forward oscillant entre 7x et 9x (selon les fluctuations journalières), PAF est fortement décotée par rapport aux majors nord-américaines (qui s'échangent souvent à >15x) et même face à ses pairs locaux comme Harmony Gold ou DRDGOLD (spécialiste du retraitement).

Indicateur

Pan African Resources (PAF)

*DRDGOLD

Harmony Gold

Profil principal

Mix Surface / Souterrain

100% Surface

100% Souterrain profond

Croissance CA (24-26)

+45% à +55% (Moteur Mogale)

+10% à +15% (Mature)

+5% à +10% (Stable)

Dette Nette (2026)

~8 M$ (Quasi nulle)

Nulle (Cash positif)

Modérée

Marge Opérationnelle

~60%

~45%

~28%

Autonomie Électrique

~25% à 30%

~10% à 15%

< 5%

Dépendance *Eskom

Réduite (Stratégie active)

Moyenne

Dépendant

*Eskom : Réseau national d’électricité qui est une entreprise publique. Elle représente 90% de l’électricité fournit en Afrique du sud.

*DRDGOLD : Un retard relatif Bien que DRDGOLD ait également lancé des projets solaires, leur mise en œuvre a été plus lente. Ils restent plus exposés aux hausses de tarifs d'Eskom, ce qui pèse sur leur marge opérationnelle par rapport à celle de PAF mais sur le long terme, l'entreprise garde la même stratégie que PAF, être le plus indépendant possible au réseaux électrique national.

*Harmony Gold : La vulnérabilité du souterrain Les mines souterraines profondes d'Harmony consomment une quantité astronomique d'énergie (ventilation, ascenseurs, pompage...). Il est techniquement beaucoup plus difficile de compenser cette consommation par du solaire. Harmony reste donc critiquement dépendante des prix de l'énergie, ce qui rend ses bénéfices beaucoup plus volatils en cas de crise énergétique.

Entreprise | PER (Cours/Bénéfice) | EV/EBITDA | Rendement Dividende (Secteur des mines d'or) |

Pan African Resources (PAF) | ~8.5x | ~3.8x | ~1.5 à 3% pour 2026 (pas encore déterminer) |

DRDGOLD | ~13.6x | ~6.5x | 1.92% |

Harmony Gold | ~12.7x | ~5,0x | 1.38% |

Moyenne du Secteur | ~11.5x | ~5.5x | ~2,5% |

Le cas DRDGOLD : Son PER a explosé (~20x) car le marché la considère désormais comme une valeur technologique du retraitement (quasi zéro risque). Si le marché finit par voir PAF comme il voit DRDGOLD, le cours de PAF doit grimper pour rattraper ce multiple. De plus comme elle n'a pas de dettes à rembourser, presque tout son cash-flow peut donc aller aux actionnaires.

- Catalyseurs de Croissance Futurs

Qu'est-ce qui va pousser l'action plus haut durant les prochaines années ?

Le Projet Soweto Cluster : Situé près du complexe MTR, ce projet abrite plus de 100 millions de tonnes de résidus (Environ 980 000 onces d'or à extraire). Une Étude de Faisabilité Définitive est attendue pour juin 2026 pourrait ajouter encore 30 000 à 35 000 onces annuelles supplémentaires pour seulement 160 M$ d'investissement initial. Ce projet pourrait augmenter de 10% à 15% la production d'or de l'entreprise.Le projet Soweto Cluster est un levier de croissance qui vient s'ajouter à une production déjà record. À l'horizon 2028, Pan African Resources devrait ainsi stabiliser sa production au-delà des 320 000 onces par an, consolidant son statut d'un des leaders mondiaux du retraitement de surface à bas coût.

Mogale Gold (MTR) : L'entreprise récupère d'anciennes collines de poussière et de sable accumulées depuis plus de 100 ans par les anciennes mines du West Rand afin de faire du retraitement de résidus miniers. Cette nouvelle mine est un des piliers de la croissance pour 2026 avec une marges extrêmement élever puisque l'or est déjà au-dessus du sol, il n'y a pas de dynamitage, pas de ventilation souterraine et pas de risques de remontées d'eau. Les coût de production tournent autour de 1 000$ l'once. Avec un investissement initial de 135 millions $, une production annuelle de 50 000 onces d'or par ans durant plus de 20 (1.1 millions d'once d'or) cette mine pourrait rapporter plus de 1.65 milliard $.Elle assure une production très rentable pour l'entreprise durant de longues années.

Projet Tennant Creek : 100 % de la production de PAF était située en Afrique du Sud. Cela entraînait une "décote" sur le cours de l'action à cause des risques liés à Eskom (producteur d'électricité) et à l'instabilité politique locale. Le projet commence par le retraitement des résidus historiques puis dans un second temps, le projet inclut l'exploitation de mines souterraines à très forte concentration d'or. L'actif australien doit atteindre sa vitesse de croisière de 50 000 onces par an. En plus d'augmenter la production, cela permet de ne plus dépendre que tu change Rand/Dollar et de démontrer qu'elle peut appliquer ça stratégie a l'etranger. Tennant Creek possède un énorme potentiel d'exploration. Ces 50 000 onces ne sont qu'un début ; le site pourrait produire pendant plus de 10 à 15 ans+ à cette cadence avec 202 000 onces d'or prouvées. Ces réserves proviennent majoritairement du retraitement des résidus de surface

Indépendance Énergétique : PAF possède déjà une centrale à panneaux solaire pour ces mines de Barberton et d'Evander. Ces centrales génèrent environ 40 000 à 45 000 MWh par an et une économie d'environ 45 000 tonnes de CO2 par ans et 4 à 5 millions $ par an de dépenses en moins.

Pour début 2026 dans le cadre du projet Mogale Gold, une nouvelle centrale solaire est en phase finale d'optimisation. L'objectif est de couvrir une partie significative de la consommation de l'usine de retraitement, très énergivore en raison des pompes et des agitateurs. De plus PAF a signé des accords pour acheter de l'énergie renouvelable produite par des tiers via le réseau national. Permettant de consommer de l'énergie verte même sans soleil. Enfin des tests sont en cours sur de petits modules de stockage pour lisser la production solaire et éviter les micro-coupures qui peuvent bloquer les usines pendant plusieurs heures.

Une vision plus lointaine : Avec l'extension de la production vers le Soweto Cluster, le groupe prévoit d'ajouter une nouvelle tranche de production solaire pour maintenir son ratio d'autoproduction autour de 25% à 30%. À plus long terme, l'entreprise explore la possibilité d'utiliser l'excès d'énergie solaire pour produire de l'hydrogène, qui pourrait alimenter les flottes de véhicules de transport de résidus (camions lourds). L'ambition est que les opérations de retraitement soient capables de fonctionner indépendamment du réseau national pour qu'en cas de crise majeure du réseau Eskom une production 24h/24 soit maintenu.

- Visibilité sur les 15 à 20 prochaines années

🇿🇦 Afrique du Sud 🇿🇦

Mine / Projet | Type | Durée de vie estimée | Horizon |

Elikhulu | Retraitement (Surface) | ~7 à 8 ans | Jusqu'en 2033 |

Mogale Gold (MTR) | Retraitement (Surface) | ~20 ans | Jusqu'en 2044-2045 |

Soweto Cluster | Retraitement (Surface) | ~15 ans | Jusqu'en 2041+ |

Barberton Mines | Souterrain (High-grade) | ~20 ans | Jusqu'en 2045+ |

Evander 8 Shaft | Souterrain | ~10 à 13 ans | Jusqu'en 2037-2039 |

🇦🇺 Australie 🇦🇺

Mine / Projet | Type | Durée de vie estimée | Note |

Tennant Creek | Mixte (Surface/Sout.) | 10 à 15 ans+ | Potentiel d'extension massif |

- Les Risques et Menaces; pourquoi ne pas acheter PAF ?

Le Risque Pays :

Instabilité sociale : Les grèves minières ou les tensions sociales à proximité des sites (comme Mogale ou Barberton) peuvent stopper net la production.

Criminalité minière : Le phénomène des "Zama Zamas" (mineurs illégaux) reste un problème en Afrique du Sud, entraînant des coûts de sécurité très élevés pour protéger les installations.

Volatilité du Rand (ZAR) : PAF vend son or en Dollars mais paie ses coûts en Rands. Si le Rand devient trop fort, les marges fondent. À l'inverse, si le Rand s'effondre, l'instabilité politique grimpe. Cela peut faire revoir à la hausse *l'AISC

*l'AISC : Le Cash Cost : Extraction, transport, traitement du minerai, salaires des mineurs et électricité. Les Frais Généraux (G&A) : Les coûts du siège social et de l'administration. Le Capital de Maintien (Sustaining Capex) : L'argent réinvesti chaque année pour entretenir les machines, remplacer les pièces usées et approfondir les puits existants afin de maintenir le niveau de production. La Réhabilitation : Les provisions pour nettoyer le site à la fin de la vie de la mine

Le Risque Énergétique :

Dépendance résiduelle : Les usines de retraitement comme Mogale ont besoin d'une puissance constante 24h/24. Le solaire ne couvre pas la nuit (sans batteries massives et coûteuses).

Tarification : Si Eskom (le fournisseur national) augmente ses prix de manière incontrôlée (ce qui arrive souvent) les marges peuvent grandement diminuer.

Autres risques :

Tennant Creek : Tout retard ou problème technique dans la montée en puissance de l'usine en Australie pourrait décevoir le marché qui attend déjà ces 50 000 onces par ans dès cette année.

Complexité chimique : Le retraitement de vieux résidus (Mogale/Soweto) est une science précise. Si la composition chimique des sables change et que le taux de récupération de l'or baisse (par exemple de 55% à 45%), la rentabilité chute mécaniquement.

Concentration : Contrairement à des géants comme Rio Tinto ou BHP, PAF ne produit que de l'or. Si le prix de l'or venait à chuter brutalement, l'entreprise n'a aucun autre métal (cuivre, fer, lithium) pour compenser la baisse/perte de revenus.

- Conclusion

Pan African Resources apparaît aujourd’hui comme une entreprise minière en pleine transformation stratégique. Historiquement considérée comme un producteur d’or sud-africain de taille modeste, l’entreprise franchit désormais un cap important grâce à une combinaison de facteurs favorables : une forte croissance de la production, une situation financière assainie et un positionnement stratégique original dans le retraitement de résidus miniers.

Le modèle hybride développé par le groupe, combinant exploitation souterraine traditionnelle et retraitement de résidus de surface, lui permet de bénéficier d’une structure de coûts relativement maîtrisée tout en limitant certains risques opérationnels liés aux mines profondes. Cette stratégie, associée à des projets structurants comme Mogale Gold, Soweto Cluster ou encore le développement de Tennant Creek en Australie, devrait permettre à l’entreprise d’augmenter significativement sa production dans les prochaines années et de consolider sa place dans le secteur aurifère.

Sur le plan financier, la forte hausse du prix de l’or, la réduction quasi totale de la dette et l’augmentation des flux de trésorerie renforcent la solidité du groupe et ouvre la voie à une meilleure rémunération des actionnaires. Malgré ces fondamentaux en amélioration, la valorisation de Pan African Resources reste inférieure à celle de plusieurs entreprises comparables du secteur, ce qui peut suggérer un potentiel de revalorisation si le marché reconnaît pleinement son modèle et ses perspectives de croissance.

Cependant, certains risques demeurent. L’entreprise reste exposée aux risques liés à l’Afrique du Sud, notamment les tensions sociales, les problèmes énergétiques liés au réseau Eskom et la volatilité du Rand. De plus, la dépendance au prix de l’or constitue un facteur déterminant pour la rentabilité du groupe.

Ainsi, Pan African Resources se positionne comme une entreprise disposant d’importantes perspectives de développement, portée par un modèle économique différenciant et par un contexte macroéconomique favorable au marché de l’or. Si les projets en cours se concrétisent comme prévu et que les conditions du marché restent favorables, l’entreprise pourrait continuer à renforcer sa croissance et sa rentabilité sur le long terme.