Netflix : Nouvelle Saison pour un Achat !

Ticker : NFLX

Bourse : Nasdaq Global Select Market (XNGS)

Pays : États-Unis 🇺🇸

Capitalisation : 370,1 B $ (usd)

Secteur : Communication

Industrie : Médias - Diversifiés

En réaction aux résultats du quatrième trimestre 2025 et surtout à l’incertitude entourant l’acquisition de Warner Bros, le cours de l’action Netflix a baissé de 34% depuis son ATH à 126$ atteint en 2025, malgré des chiffres solides.

Netflix a annoncé des résultats forts pour T4 2025 : 12,05 Mds $ de chiffre d’affaires (+18 % YoY), 325 M d’abonnés (+~17 % YoY), et un bénéfice net en hausse. L’année complète 2025 a vu une croissance du chiffre d’affaires à ~45,2 Mds $ (+16 %) et une marge d’exploitation ~29,5 %.

Netflix a négocié avec Warner Bros. Discovery pour acquérir ses assets studios et streaming (HBO Max, catalogue films & séries) dans une transaction modifiée en offre 100 % cash de ~72 Mds $ (valeur equity), (82,7 Mds $ avec dette), suscitant de fortes réactions du marché et du régulateur antitrust.

En somme, Netflix affiche une performance opérationnelle solide mais le titre sous pression boursière reflète l’inquiétude liée au financement, à la dette, et aux perspectives réglementaires de l’acquisition.

“See What’s Next”

🍿 Histoire de l’entreprise & acquisitions

Origines

Fondée en 1997 par Reed Hastings et Marc Randolph comme service de location de DVD par courrier.

Netflix pivote en 2007 vers le streaming en ligne, bouleversant l’industrie des médias.

Croissance & acquisitions

Longtemps centrée sur la licence et ses propres productions originales (House of Cards, Stranger Things), Netflix n’a historiquement réalisé que très peu d’acquisitions significatives jusqu’à récemment.

En 2017, Millarworld fut l’une des rares acquisitions, intégrant des IP de bandes dessinées.

2025 : acquisition majeure de Warner Bros. Discovery (incluant HBO Max, studios, catalogue IP historique), une des plus ambitieuses opérations de l’histoire du divertissement, visant à fusionner contenu premium + plateforme globale.

Ce tournant marque une évolution stratégique de Netflix : d’un pur distributeur de streaming à un acteur intégré de production & distribution de contenu.

🏛️ Management

Direction actuelle

• Ted Sarandos : Co-CEO et architecte du modèle de contenu original chez Netflix depuis 2000, réputé pour ses décisions créatives et sa capacité à anticiper les goûts du public.

• Greg Peters : Co-CEO, auparavant COO et responsable produit, reconnu pour ses compétences en technologie, internationalisation et innovations produit (ads, gaming).

• Reed Hastings : Fondateur et président exécutif, maintenant moins impliqué dans la gestion quotidienne mais toujours influent.

Réputation

• Sarandos est vu comme un visionnaire du contenu, ayant transformé la programmation télé.

• Peters est perçu comme un gestionnaire pragmatique, orienté croissance produit et internationalisation.

💵 Business model

Netflix repose sur plusieurs piliers complémentaires :

1. Abonnements (SVoD) — revenus réguliers générés par différentes offres (standard, premium, ad-supported) avec accès illimité au catalogue.

2. Publicité — Netflix a intégré une offre avec pub et a vu ce segment croître fortement en 2025 (plus que 2,5x vs 2024).

3. Contenu original & IP — Netflix investit massivement dans sa propre production pour fidéliser et attirer des abonnés.

4. Large base d’abonnés mondiaux (~325 M), difficile à répliquer.

Ce mix vise à diversifier les sources de revenus tout en maintenant un taux d’engagement élevé des utilisateurs.

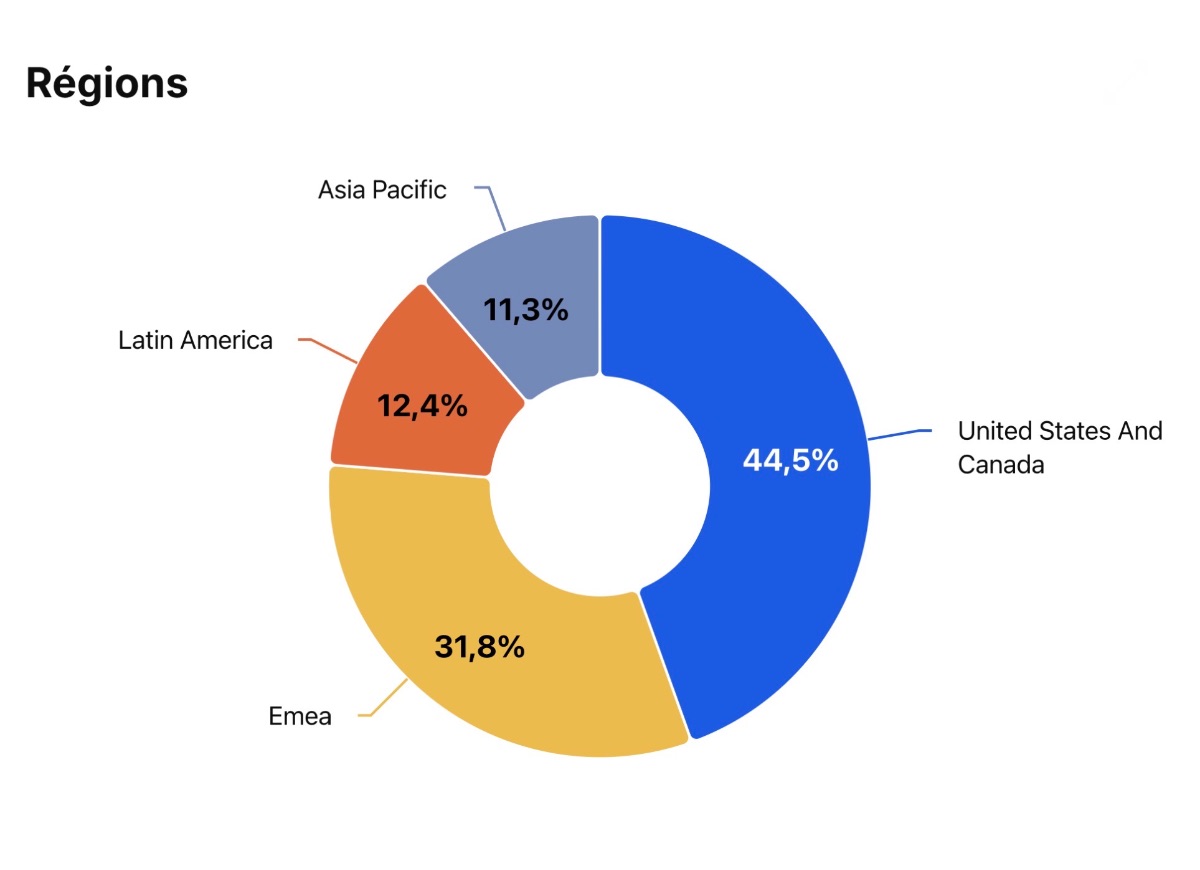

% Revenus par Régions

🏰 Moat (avantages concurrentiels)

Large base d’abonnés mondiaux (~325 M), difficile à répliquer.

Catalogue de contenus originaux + IP exclusives, renforcé par l’acquisition de Warner Bros.

Technologie de recommandation & UX personnalisée, améliorant la rétention.

Échelle de production et distribution mondiale.

Diversification vers la publicité, créant un flux de revenus supplémentaire à fort potentiel.

Ce moat repose sur les Actifs intangibles (licenses et productions) et de l’Effet de réseau (plus d’utilisateurs → plus de données → meilleurs algorithmes → meilleure rétention).

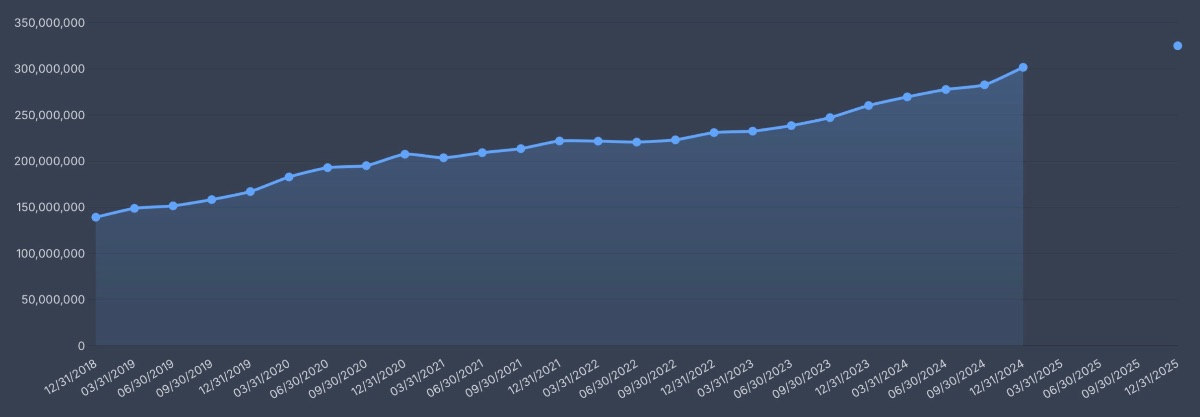

Nombre d’abonnés dans le monde

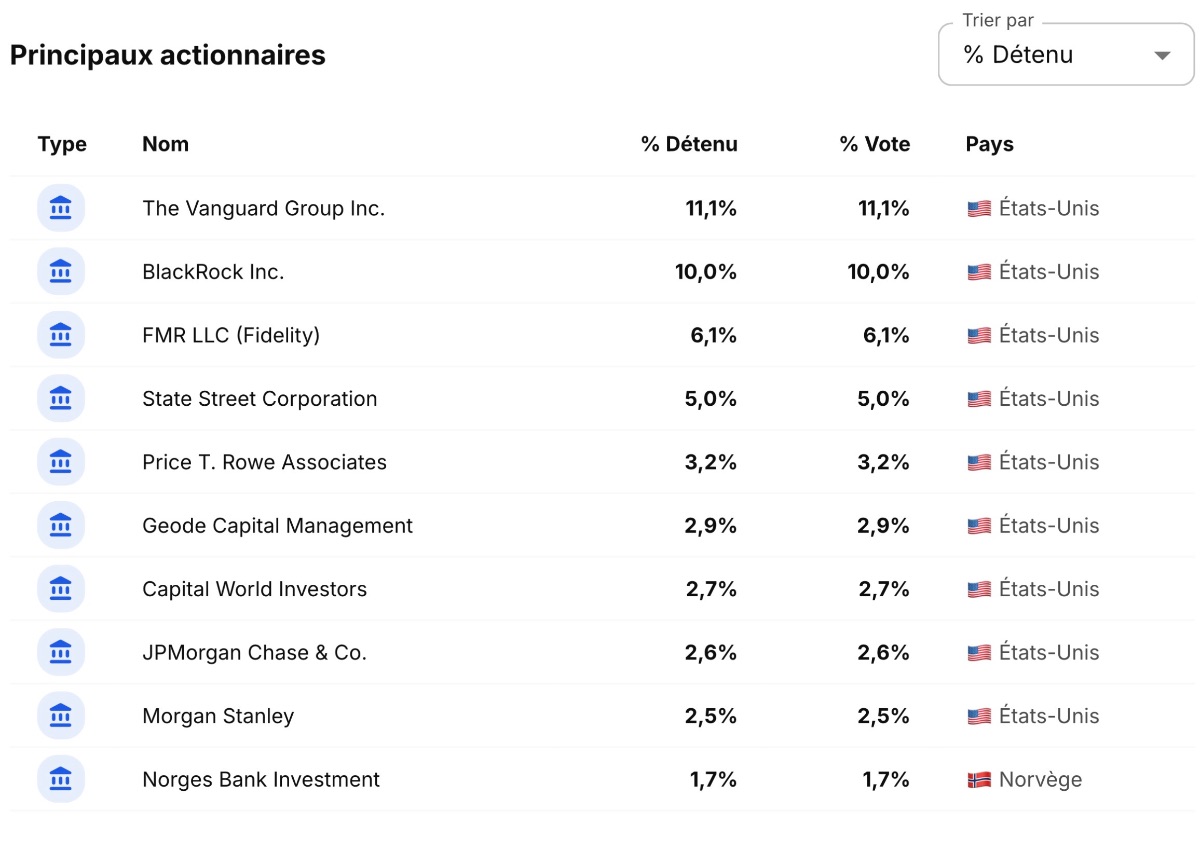

💶 Actionnaires

L’entreprise Netflix ne verse pas de Dividendes et effectue des rachats d’actions régulièrement depuis 2024.

La structure du capital de Netflix est dominée par des investisseurs institutionnels : les fonds et gérants d’actifs détiennent la très grande majorité des actions, tandis que les dirigeants et administrateurs ne contrôlent qu’une faible part du capital.

Les initiés (administrateurs + dirigeants) détiennent une part limitée du capital : l’ensemble des administrateurs et dirigeants possédait 5 892 608 actions, soit 1,37 % des actions en circulation au 7 avril 2025. Parmi eux, Reed Hastings (co‑fondateur) est l’initiateur majeur en titres détenus (4 227 660 actions incluses les options/RSU prises en compte selon les règles SEC). En pratique, cela signifie qu’il n’y a pas « beaucoup » d’initiés significatifs : la propriété interne est faible en pourcentage, et la gouvernance actionnariale repose surtout sur des investisseurs institutionnels.

🔍 Analyse SWOT

🟢 Forces

Leadership global du streaming.

Croissance solide des revenus & abonnés.

Expérience utilisateur & technologie avancée.

🔴 Faiblesses

Investissements de contenu très coûteux.

Pression sur les marges (contenu + acquisitions).

Dépendance vis-à-vis de l’accès internet et du comportement consommateur.

✅ Opportunités

Monétisation publicitaire accélérée.

Expansion live sports & jeux.

Synergies post-acquisition Warner Bros.

Marchés émergents à fort potentiel.

⚠️ Menaces

Concurrence forte (Disney+, Prime Video, etc.).

Régulation et risques antitrust liés à l’acquisition Warner Bros.

Saturation des marchés matures.

Évolution rapide des préférences média.

🥇 Concurrents

Les principaux concurrents de Netflix incluent :

Disney+ / Hulu (Disney) — fort catalogue famille & franchises.

Amazon Prime Video — intégré à un écosystème plus large.

HBO Max / Warner (avant intégration complète).

Paramount+ & Peacock — rivaux streaming diversifiés.

Plateformes sociales avec vidéo (YouTube, TikTok) capturant l’attention.

Chaque concurrent possède des atouts distincts (contenus propres, écosystèmes, mix gratuit/pub).

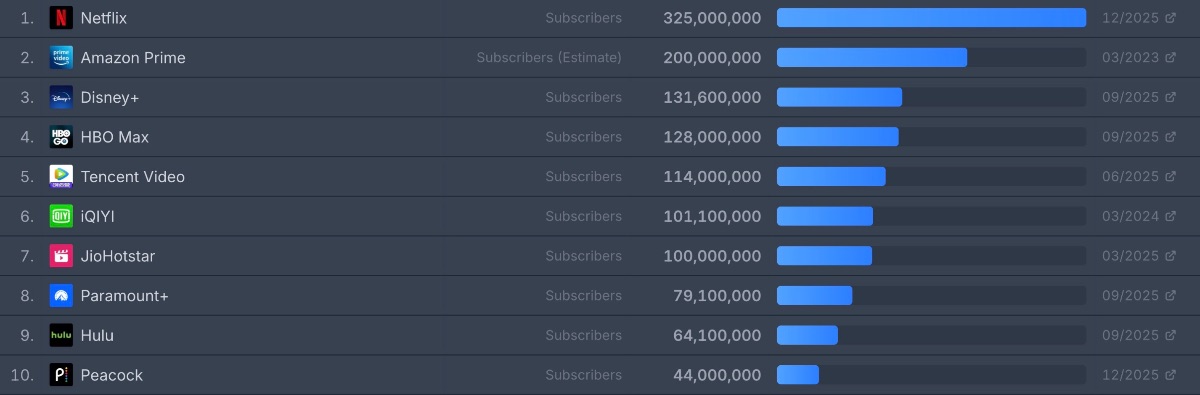

Classement Nombre d’abonnés dans le monde

📌 Réputation de l’entreprise

La réputation de Netflix est globalement solide mais nuancée : côté employés, la marque attire des talents et obtient de bonnes notes sur les plateformes d'évaluation tout en subissant la critique d'un modèle exigeant et de réorganisations ponctuelles ; côté clients, la satisfaction et le NPS sont élevés mais les plaintes récurrentes portent sur la facturation, la gestion d'abonnement et les réactions aux changements commerciaux; côté grand public, l'entreprise conserve une image de leader culturel chère au public tout en restant la cible régulière de polémiques liées aux contenus et aux événements techniques. L'ensemble dessine une réputation puissante mais sujette à des tensions opérationnelles et éditoriales, caractéristiques d'un acteur de grande taille et très exposé.

🖥️ Marché (Vidéo à la demande)

Selon l'analyse Market Research Future, la taille du marché de la vidéo à la demande (SVOD) a été estimée à 100,71 Md$ en 2024. L'industrie de la vidéo à la demande devrait passer de 119,04 Md$ en 2025 à 633,78 Md$ d'ici 2035, avec un taux de croissance annuel composé (CAGR) de 18,2 % au cours de la période de prévision 2025 - 2035.

Tendances et faits saillants clés du marché

Le marché de la vidéo à la demande connaît une croissance robuste grâce à l'évolution des préférences des consommateurs et aux progrès technologiques.

L'essor des modèles basés sur les abonnements continue de dominer le marché nord-américain, reflétant un changement dans les habitudes de visionnage des consommateurs.

L'Asie-Pacifique apparaît comme la région à la croissance la plus rapide, propulsée par l'augmentation de la pénétration d'Internet et de l'utilisation des appareils mobiles.

Les films restent le plus grand segment, tandis que les émissions de télévision connaissent la croissance la plus rapide en raison de l'évolution des préférences du public.

Les principaux moteurs du marché comprennent l'augmentation de la demande des consommateurs pour le contenu à la demande et l'expansion de l'infrastructure Internet, en particulier dans le contexte de l'abonnement et de la vidéo à la demande financée par la publicité.

🎬 Impact de l’Acquisition Warner Bros sur les Actionnaires

✅ Positif

Énorme catalogue IP → potentiel de monétisation via streaming, merchandising, produits dérivés.

Accélération internationale + synergies publicitaires.

⚠️ Négatif / Risques

Endettement plus élevé (financement cash) → pression sur la trésorerie, ralentissement des rachats d’actions.

Risque réglementaire antitrust → incertitudes, possibilité d’ajustement ou conditions restrictives.

Intégration complexe de deux cultures & systèmes différents, coût d’intégration & distraction exécutive.

L’intégration de Warner Bros est un élément majeur qui pourrait modifier la trajectoire financière, mais aussi augmenter l’incertitude court/moyen terme.

📊 Analyse Quantitative

Netflix obtient une note correcte de 12/20 sur le site Baggr.fr

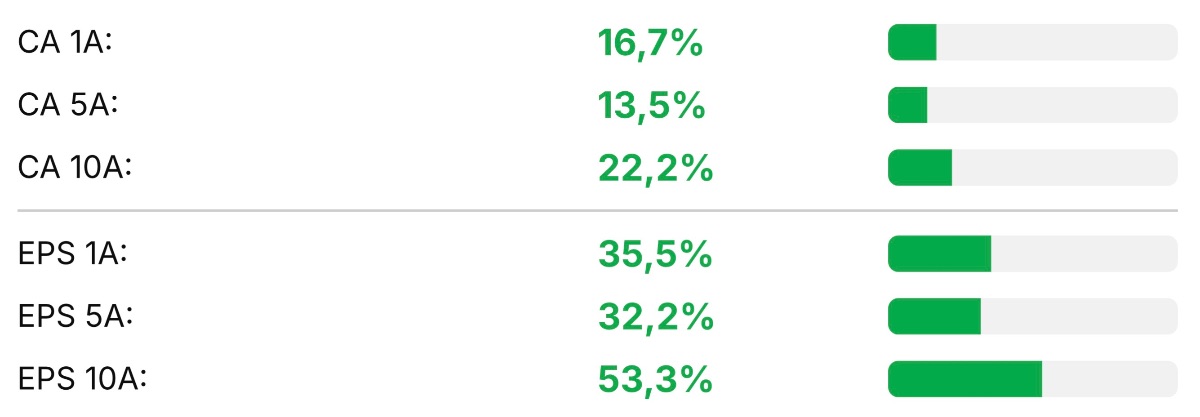

📈 Croissance

Le Chiffre d’affaires de l’entreprise a toujours été en croissance depuis l’année 2000, quand au Bénéfice par Action(EPS), il est en forte croissance depuis 2017 sauf en négatif en 2022 (Q4 2022).

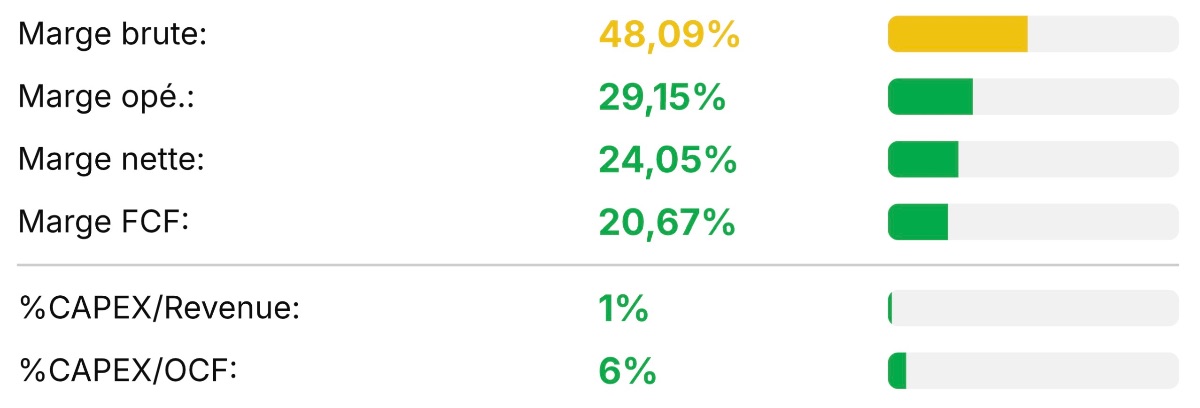

💵 Rentabilité

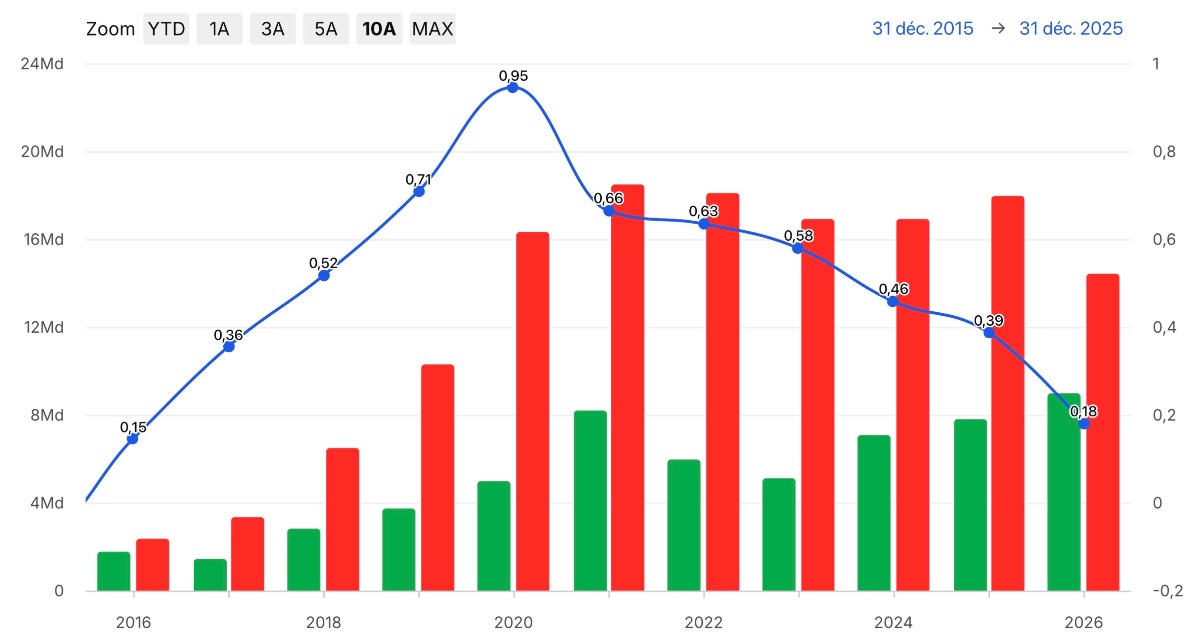

Les Marges sont en hausse depuis 2012 avec une légère décroissance en 2015 et 2022, les dépenses en Capex sont stables depuis 2023 (~5%), mais des fortes dépenses ont été réalisées en 2012 (394%), 2014 (876%) et 2021 (133%).

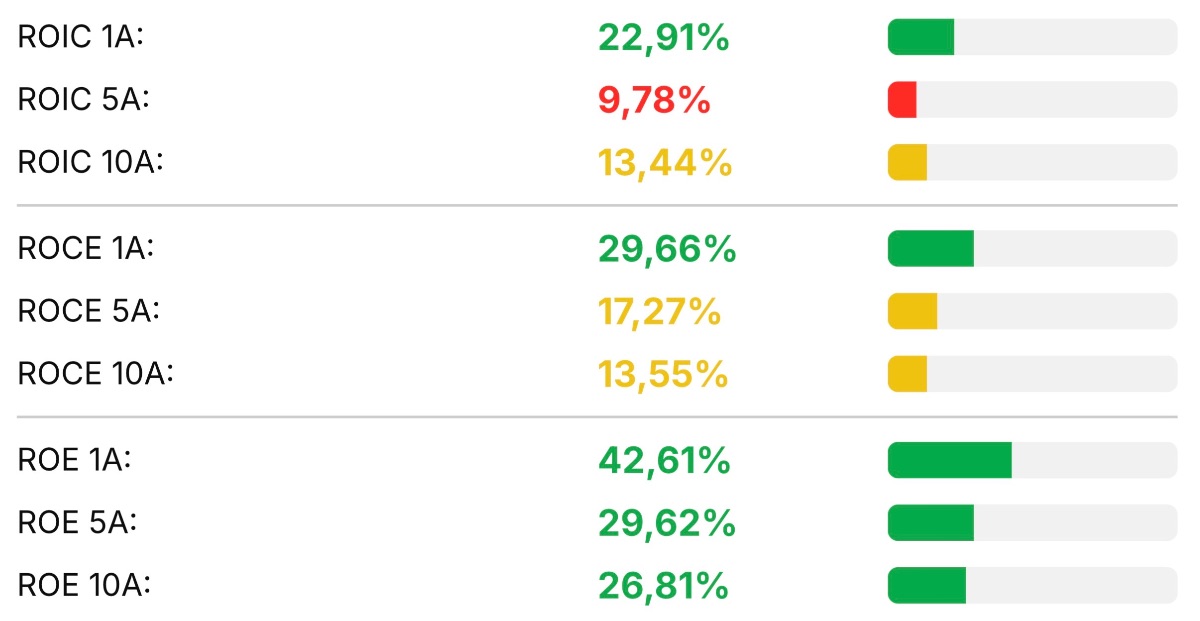

📶 Retours sur Capitaux

Les Retours sur capitaux sont en hausse depuis 10 ans avec une décroissance en 2022, en 2025 on a un ROIC de 25%, un ROCE de 30% et un ROE de 41%.

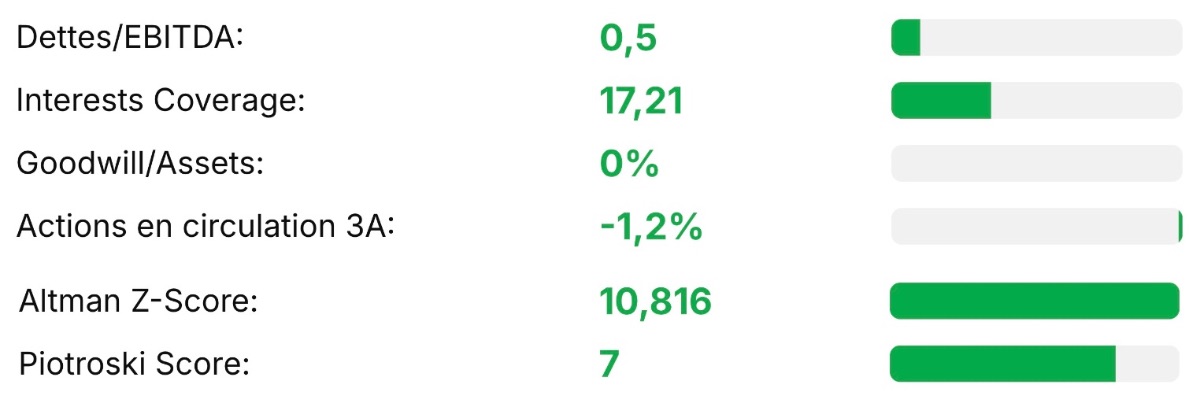

❤️ Santé Financière

L’entreprise a une très bonne santé financière, la dette est maîtrisée depuis 2020 avec une décroissance du ratio Dette nette/EBITDA.

📈 Valorisation et Perspectives

Perspectives financières

Netflix a guidé une croissance modérée en 2026 avec des revenus 2026 estimés à ~50,7–51,7 Mds $.

L’advertising business pourrait doubler autour de 3 Mds $ en 2026.

Valorisation action

Avant acquisition, Netflix évoluait avec des multiples traditionnellement élevés, reflétant croissance & leadership ; aujourd’hui, le marché intègre les risques d’endettement et d’intégration de Warner Bros.

Certains analystes évoquent un potentiel de hausse si l’opération réussit et la publicité accélère, tandis que d’autres considèrent l’acquisition comme un risque dilutif pour les actionnaires, d’autant que la concurrence réglementaire est forte (audition antitrust le 4 février 2026 devant le Sénat ensuite audition devant la FTC sûrement en mars 2026).

Risques liés à l’acquisition Warner Bros.

Pression réglementaire antitrust importante aux États-Unis et en Europe.

Dette significative pour financer l’opération, pouvant ralentir les rachats d’actions et la flexibilité financière.

Integration risk : fusion de deux cultures & systèmes très différents.

2027–2030 Outlook (thématique)

Si Netflix internalise Warner Bros. avec succès, il pourrait devenir un acteur dominant intégral (streaming, studios, IP premium), améliorant son moat.

Toutefois, pression sur les marges & régulation pourraient freiner une croissance sauvage comme par le passé.

Les revenus publicitaires, live content, jeux, et expériences immersives pourraient contribuer significativement à la croissance hors abonnements.

Mon prix juste

Les analystes tablent sur un CAGR moyen des EPS de +17,82% jusqu’à 2030, à ce jour le marché price l’endettement pour l’acquisition de WB et cela pourrait continuer cette année donc je serais plus conservateur pour un CAGR de 15% des EPS et pour une baisse du PE (price earning) à 26 de moyenne pour 2030, avec un rendement de 12% par an, j’obtiens un prix juste de 76,55 $ l’action, à cela j’ajoute une marge de sécurité de 10% ce qui me donne un prix d’achat à 68,9 $ l’action.

Conclusion

Netflix est clairement le leader mondial du streaming, avec une forte croissance et de puissants atouts compétitifs. Cependant, la stratégie la plus audacieuse de son histoire, l’acquisition de Warner Bros. Discovery, polarise le marché, car elle implique de forts risques réglementaires, financiers et d’intégration. La valorisation future dépendra beaucoup de la façon dont cette opération gigantesque sera réalisée, ainsi que de l’évolution de la concurrence et de la monétisation publicitaire.