Netflix : les 1000 milliards de capitalisation en vue !

Bonjour à tous, je vous propose une thèse sur Netflix, qui est à mon sens encore très sous-évaluée, ce qui est paradoxal au regard des ratios de valorisation. Si vous connaissez ma chaîne Paycheck sur Youtube vous êtes alors familiers de ma méthodologie d'analyse en 4 étapes :

• Un aperçu du business (la partie la plus importante)

• Une analyse des Etats Financiers

• L'action Netflix en bourse

• Synthèse et idée stratégique

1/ Le business

A la différence de ses concurrents, Netflix focalise l'intégralité de ses efforts sur sa plateforme de streaming. Disney, qui est l'un de ses concurrents les plus sérieux, ne peut pas allouer le capital comme elle le souhaite sur son propre segment streaming (Disney +) car elle doit par ailleurs poursuivre les activités de ses parcs d'attraction. Le même constat peut être dressé pour Amazon, pour qui Prime n'est pas le vecteur principal des revenus (le e-commerce drive l'essentiel du chiffre d'affaires, et le cloud AWS drive l'essentiel des profits). Netflix a donc les mains beaucoup plus libres que ses principaux adversaires pour améliorer son service.

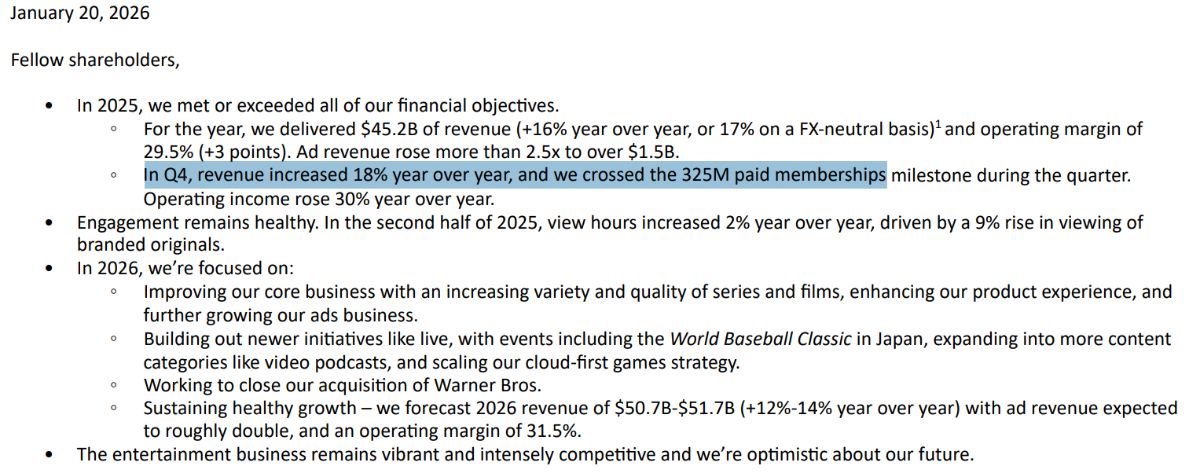

La preuve de la popularité de Netflix au détriment de la concurrence, se mesure au nombre d'abonnés de la plateforme, qui est la première au niveau mondial avec, sur l'ensemble de l'année 2025, une conquête de 23 millions de comptes payants supplémentaires. Au global, Netflix revendique 325 millions de comptes, en belle croissance par rapport à 2024 (302 millions de comptes à l'époque). Évidemment, le nombre de comptes payants est le principal moteur de la croissance de Netflix.

Résumé de l'année 2025 publié par Netflix dans son rapport 8-K du 20 janvier 2026 :

Le business de Netflix s'articule autour de deux éléments : les séries/films originaux, produits par les studios de Netflix ; et les séries/films pour lesquels Netflix a acquis les droits de diffusion pour une période limitée. C'est pour cette raison que les utilisateurs voient souvent le malheureux message "leaving soon" en rouge sur certains films. Et quoique l'acquisition de droits temporaires sur des films ne soit pas très viable économiquement, Netflix tient par là à rassembler le plus de monde sur sa plateforme en proposant un catalogue vivant, où chacun saura trouver du contenu à son goût. Par exemple, Netflix a récemment ajouté la bibliothèque complète de tous les films James Bond depuis les années 60's avec l'iconique Sean Connery, jusqu'aux titres les plus récents de Daniel Craig. Bien entendu, l'acquisition d'une telle panoplie de films d'action auprès d'EON production qui détient les droits sur la licence, a dû coûter très cher !

A travers ce type de diffusion, même temporaire, Netflix espère pousser davantage de gens à se créer un compte. James Bond est la porte d'entrée, le hameçon qui donne envie d'essayer le produit, et le client est ensuite très engagé sur la plateforme puisque les algorithmes de Netflix analysent en permanence le comportement "consommateur" du client : le type de contenu qu'il regarde (actions, thriller, horror, drame, comédie...)

A l'opposé, Netflix produit ses propres films et séries, dont les succès mondiaux lui assurent une grande popularité. Le succès retentissant de séries comme : Stranger Things ou encore Squid Game, Le jeu de la Dame, La Casa de Papel (dont elle a racheté l'intégralité des droits) témoigne d'une volonté de la plateforme de se construire un catalogue très riche de droits et de licences qu'il lui sera possible de monétiser sur le long terme à travers des produits dérivés. Ce type d'actifs "intangibles" est extrêmement précieux car c'est un relai de croissance important. C'est exactement la même stratégie de Nintendo qui possède les droits sur le monde des Pokémon, qui lui on permis de vendre : des jeux Game Boy, des peluches et goodies de toutes sortes, des cartes à collectionner, des films, etc. Cette stratégie est également celle de Disney, qui détient Star Wars depuis le rachat en 2012 de LucasFilm et qui lui permet de monétiser tout ce qui tourne autour du monde créé par Georges Lucas : des jouets, des Lego Star Wars, des jeux vidéos, des séries originales, etc.

En un mot, Netflix étoffe sa bibliothèque de contenu avec des séries et des films qui lui appartiennent en propre, dans l'idée, pour les plus gros succès, d'en monétiser l'avenir.

Netflix est d'ailleurs une plateforme dynamique qui s'est lancée dans le contenu sportif avec les live suivant :

• Boxe (Jake Paul vs Anthony Joshua)

• WWE (vous êtes plutôt Undertaker ou John Cena ?)

• Match de NFL en direct

• La ligue de baseball japonais en live (très populaire au Japon)

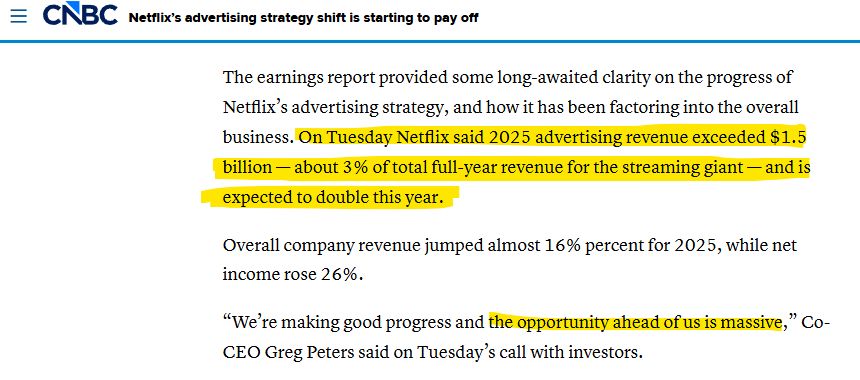

Le but étant de rassembler une audience mondiale sur une période spécifique et de créer un très fort trafic planétaire, car Netflix... devinez quoi ? S'est lancée dans le business de la publicité, qui sera un levier de croissance absolument énorme dans le futur. Aux heures de pointes, en rassemblant une audience de plusieurs millions de personnes en simultané, Netflix peut facturer les annonceurs à prix d'or. En effet, la plateforme ne pourra pas conquérir à l'infini des populations qui pourraient être réticentes au paiement d'un abonnement mensuel. Donc, progressivement, Netflix s'est adaptée pour ajouter de la publicité ciblée en fonction des habitudes de consommation des utilisateurs.

A l'heure actuelle, la publicité est encore très mineure dans le chiffre d'affaires, mais la croissance est très prometteuse. Netflix prévoit de doubler les revenus issus de la publicité pour l'année 2026, comme l'indique l'article suivant de CNBC :

Il n'y a donc pas de doute que Netflix parviendra à booster ses revenus dans le futur. Et comme si cela ne suffisait pas, Netflix poursuit ses avancées dans le Cloud gaming, qui est une fonctionnalité encore à l'état embryonnaire (à peine 1% des abonnés jouent aux jeux vidéos disponibles sur Netflix) mais qui pourrait bien devenir une plateforme majeure pour le gaming. Adieu les consoles de salon et l'achat de CD, Netflix propose d'héberger les jeux sur ses servers et les usagers pourront utiliser leur smartphone comme manette. A cette fin, Netflix proposera bientôt, par exemple, les jeux de la licence FIFA.

En fin de compte, Netflix ne cherche plus seulement proposer des séries, elle cherche à devenir une plateforme complète de divertissement.

Un gros point d'importance est l'acquisition très probable des studios Warner Bros. lesquels possèdent également HBO et tout le contenu qu'il diffuse (notamment Game of Thrones). Le deal est gigantesque. Netflix met 83 milliards de dollars sur la table. Ironie du sort, pendant les balbutiements de Netflix il y a 20 ans, c'était Warner Bros. qui cherchait à les acquérir. L'idée derrière ce giga-deal est de mettre la main, comme expliqué plus tôt, sur des licences phares qu'il sera possible de monétiser : la saga Harry Potter, les héros DC comics (Batman, Superman, Flash, Green Lantern, etc.) la trilogie du Seigneur des Anneaux,...

Et c'est là que le doute s'installe. A titre personnel je suis très positif sur cette acquisition massive, qui va renforcer le catalogue de Netflix et le rendre incontournable. Cependant, je reconnais que l'amende est salée... 83 Mds $ hors dette ! Car, n'oublions pas qu'une fois acquise, Warner Bros. sera consolidée dans les comptes de Netflix et qu'elle ajoutera sa propre dette à celle de Netflix. Or, la dette de Warner Bros. à fin 2024 s'élevait à près de 40 Mds $ ce qui va pénaliser durablement Netflix. Mais heureusement, les profits de cette dernière sont en forte croissance et probablement Netflix parviendra à assainir son bilan dans la durée une fois l'acquisition réussie.

2/ Les Etats Financiers

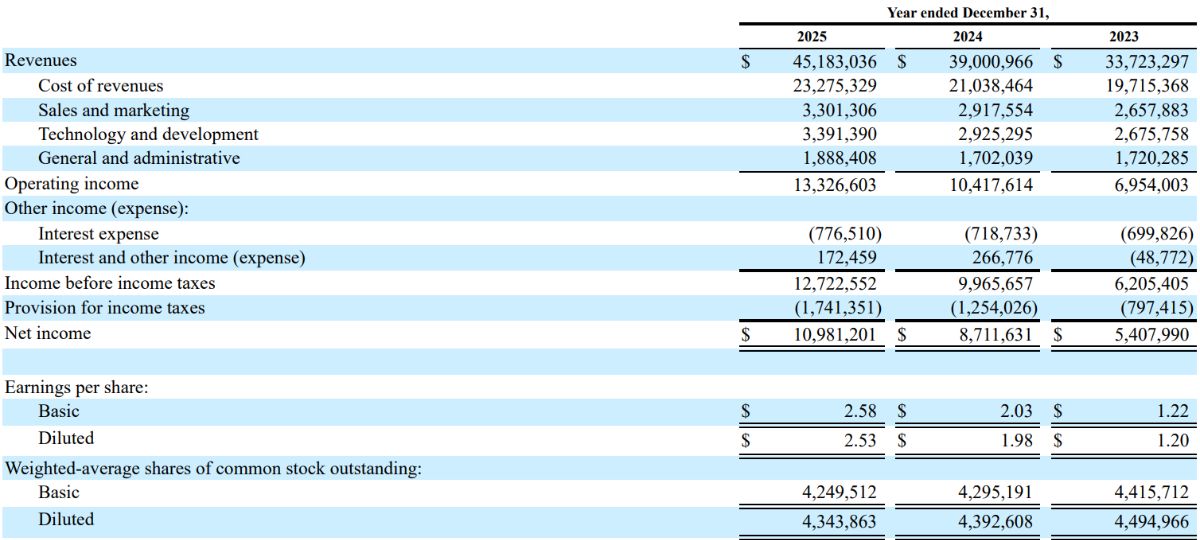

Le Compte de résultat (income statement):

Le rapport annuel 10K de Netflix affiche les résultats ci-dessus, en très forte croissance, et cela depuis des années. A titre informatif, les revenus en 2015 (soit 10 ans avant ceux que je vous présente dans cette analyse) étaient de 6,78 Mds $. Autrement dit, Netflix a profité d'une croissance de 567% sur cette période (ou 21% d'augmentation moyenne annualisée) ce qui explique la réussite de cette entreprise en bourse.

Le gros avantage, financièrement, c'est que les marges de Netflix ont progressé. Si elles étaient de 16% en 2023 (voir compte de résultat) elles sont désormais de 24%. Sur la période 2023/2025, le chiffre d'affaires a grimpé de pratiquement 50%, beaucoup plus vite que le poste de dépense principal : le "Cost of Revenus" qui intègre l'amortissement des films/séries disponibles, les coûts de production des séries originales et le prix des licences acquises auprès d'autres producteurs (ex : pour diffuser Gladiator pendant 6 mois, mettons, Netflix a dû s'acquitter d'un joli chèque auprès des studios Universal)

Pour un investisseur, l'intérêt de Netflix réside dans le fait qu'elle est capable d'augmenter ses tarifs sans nuire à sa base client. C'est typique du princing power. A la vérité, pour un client qui aurait simultanément un abonnement Canal+, HBO et Netflix, il se séparerait de Netflix en dernier... Si bien que, même si régulièrement Netflix pratique des prix de plus en plus chers, assez peu de gens renoncent à leur abonnement et acceptent au contraire de payer un surplus.

Netflix a donc deux leviers très intéressants pour faire croître son "core business" :

• Le nombre d'abonnés payants qui avance

• Les tarifs qu'elle impose et qu'elle peut augmenter à sa fantaisie, sans risquer de perdre ses abonnés

On remarquera aussi que les "Interest expense" restent très contenus en face de "l'operating income" de 13 Mds $, ce qui semble indiquer que Netflix est relativement peu endettée. On s'en assurera quand on ira vérifier le bilan...

Un dernier point intéressant sur le compte de résultat, est le fait qu'avec un programme massif de rachat d'actions (qui sera très probablement stoppé le temps d'absorber Warner Bros. qui demande des ressources financières extrêmes) les bénéfices par action ont plus que doublé entre 2023 et 2025. Ce qui, à terme, créé de la valeur pour les actionnaires (effet relutif).

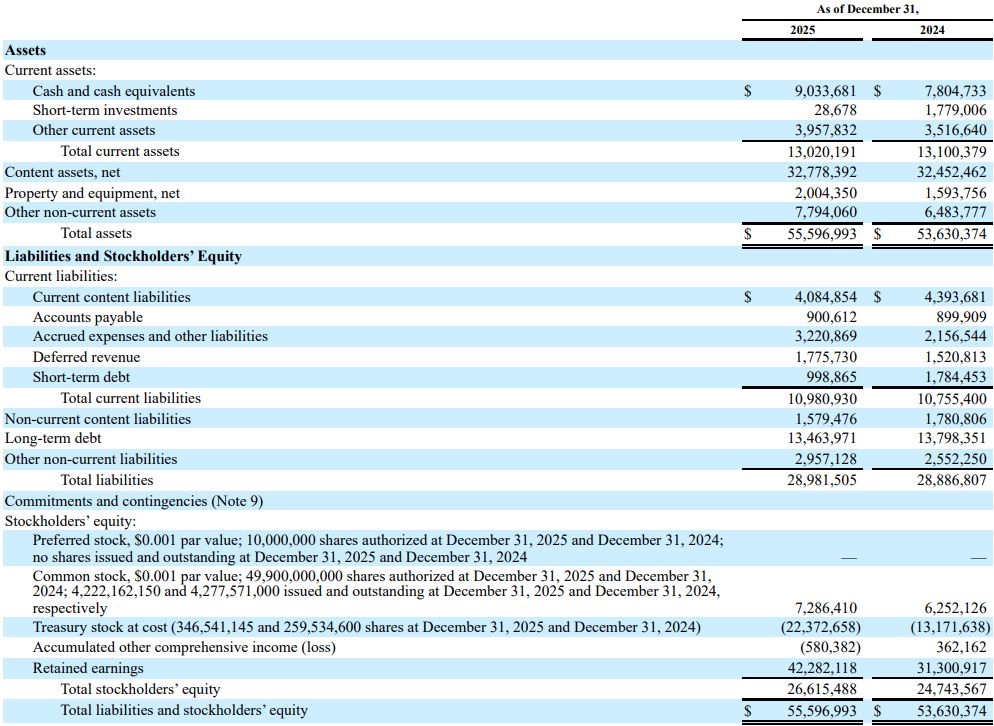

Le Bilan (Balance Sheet) :

Le bilan de Netflix risque de connaître une évolution majeure suite au rachat de Warner Bros. Car, si celui-ci est actuellement de 55.596 Mds $ l'intégration de Warner Bros. dont le bilan est estimé à plus de 100 Mds $ risque de fragiliser Netflix. C'est l'histoire bien connue du colosse aux pieds d'argile... Du petit poisson qui essaye d'en avaler un plus gros que lui (d'où la baisse de 35% sur le cours de Netflix en bourse entre l'été 2025 et janvier 2026)

Cependant, l'acquisition n'ayant pas encore eue lieu, focalisons-nous sur le bilan tel qu'il est pour le moment. L'item le plus volumineux est sans surprise le "content asset" estimé à 32.78 Mds $ et qui représente le catalogue de films/séries de Netflix.

Comme Netflix est essentiellement une application, un "site web" qui héberge des vidéos, on ne sera pas surpris que le montant de "property and equipement, net" demeure assez faible en comparaison du total. Et c'est aussi pourquoi on peut s'attendre à peu de dépenses en CAPEX côté cash flow statement.

On observe une croissance significative du cash, qui passe de 7.8 Mds $ à 9.0 Mds $ pour une très bonne raison : Netflix prépare l'acquisition de Warner Bros. et elle a besoin de constituer des réserves très importantes.

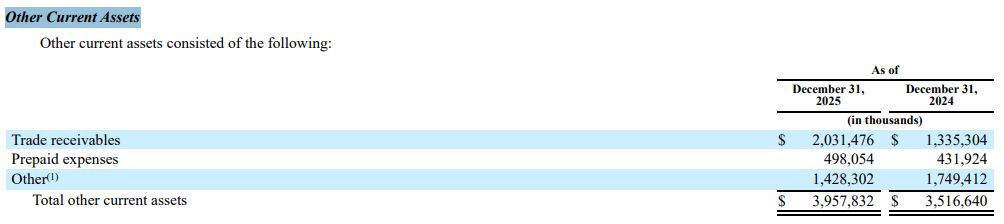

On oubliera pas de mentionner que la section "other current assets" correspond à des créances client pour plus de 2 Mds $ comme l'indique l'image ci-dessous :

Cet argent correspond à des abonnements payants que les clients n'auraient pas encore payés mais qui seraient bel et bien dus à Netflix, en raison d'un décalage calendaire : tout le monde ne paye pas son abonnement pile poil le 31 décembre à date d'arrêté des comptes, donc Netflix, pour les abonnements mensuels du mois de décembre, peut en réalité recevoir l'argent au début du mois de janvier (exemple typique). En attendant, la somme due, qui ne peut pas être comptabilisée comme du chiffre d'affaires, est rangée dans cette section du bilan. Par ailleurs, on peut s'attendre à ce que cet item augmente dans le temps avec l'arrivée des publicités massives. En effet, les annonceurs ont souvent des délais de paiement qui leur sont accordé, en vertu desquels ils peuvent payer les campagnes de pub diffusées par Netflix au bout de 30 jours, ou trois mois typiquement.

Côté passif, on remarquera que la dette de long terme reste contenu, à 13.46 Mds $ ce qui est un énorme montant dans l'absolu, mais comme on a montré plus tôt que les réserves en cash de Netflix s'établissent à 9 Mds $ et que les bénéfices annuels sont en belle croissance (étant actuellement de plus de 10 Mds $) il n'y a vraiment aucune inquiétude de ce côté (en tout cas, tant que l'acquisition de Warner Bros. ne s'est pas concrétisée. Ça sera une autre histoire après... Rappelez-vous que le deal est de 83 Mds $ aïe aïe aïe...).

En terme de liquidité, le Current Ratio, qui propose de mesurer les ressources de court terme (actifs courants) avec les dépenses à venir de court terme (passif courant) s'établit à 1.18 donc Netflix a les ressources nécessaires.

Le poste "Current content liabilities" de 4 Mds $ est très important à comprendre car il correspond à des dépenses que Netflix devra engager dans les 12 mois, pour des services qui lui ont déjà été rendus mais pour lesquels elle n'aurait pas encore réglé la facture : par exemple, Netflix doit s'acquitter de droits pour l'obtention des licences de certains films (le cas de Gladiator évoqué plus tôt) qu'elle doit payer à une date donnée à Universal.

La section capitaux propres de Netflix est très intéressante à étudier car on y voit le rachat d'actions massif qui a été opéré jusqu'à présent. L'item "treasury stock at cost" évolue de 13.17 Mds $ à 23.22 Mds $ en 2025, ce qui montre l'ampleur des rachats.

Enfin, les "retained earning" qui sont la base de finances saines, sont en forte amélioration, de 31.3 Mds $ à 42.3 Mds $. C'est ici que tombent les bénéfices réalisés par la société, car ils appartiennent aux actionnaires. Ne perdez jamais de vue que ce qui doit motiver un investissement en bourse, c'est la profitabilité d'une entreprise.

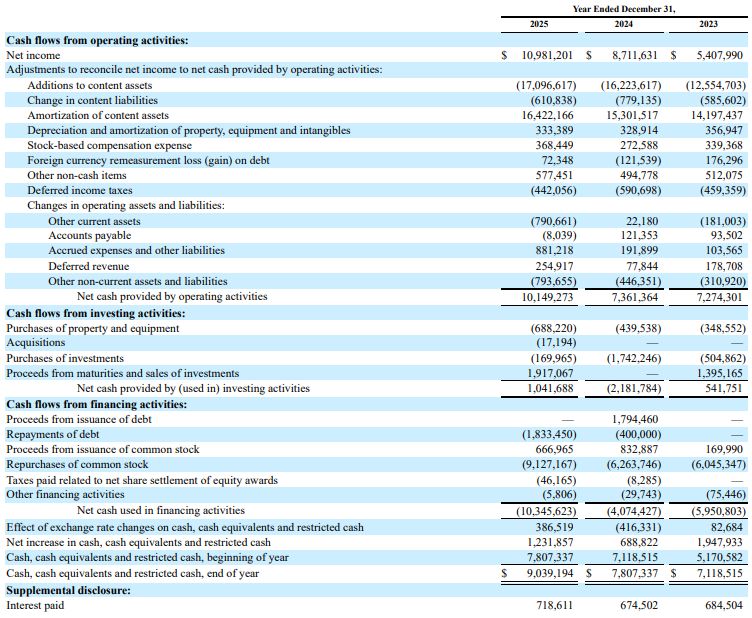

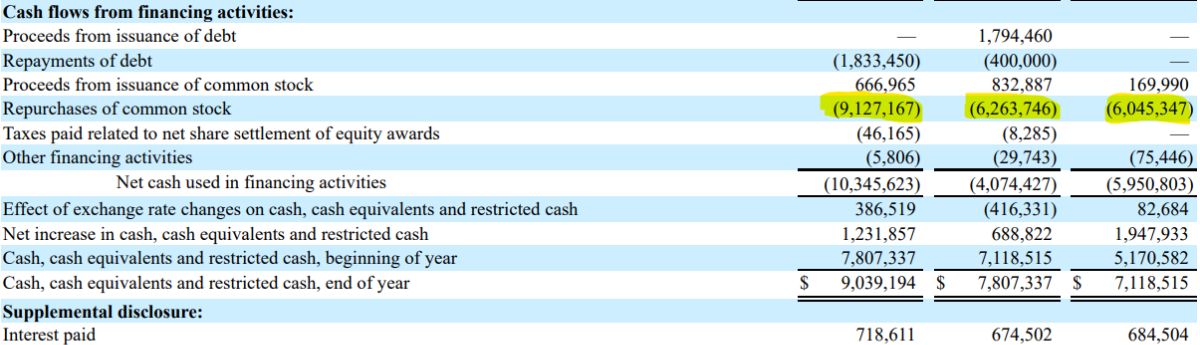

Le tableau des flux de trésorerie (cash flow statement) :

Le cash issu des opérations est en belle augmentation à 10.15 Mds $ en 2025, pour une progression de 37% digne d'une société de croissance. Le montant faible de 688.22 m$ de CAPEX nous permet de prouver comme lors de l'analyse du bilan que Netflix est une industrie peu gourmande en équipement car ce n'est après tout qu'un site web qui héberge des vidéos. Pas besoin ici de grosses machines, d'outillage et d'usines comme sur un constructeur naval ou un opérateur télécom (antennes radio, piliers, kilomètres de câbles enfouis sous terre, etc.)

On reconnait pour 9.127 Mds $ le rachat d'actions qui avait permis de faire croître la section "treasury stock at cost" du bilan dans le chapitre précédent.

3/ L'action Netflix

Tout simplement l'une des remontada les plus mémorables de la bourse de New-York sur la dernière décennie.

Plusieurs raisons ont expliqué les déboires de l'action pendant l'année 2022, au cours de laquelle Netflix a accusé une perte de -75% :

• La concurrence accrue des autres plateformes, jusqu'alors inexistantes (ou trop récentes pour constituer un réel danger) : Disney+ lancée aux USA en 2019 et déployée à l'international en 2020 ; HBO max lancée en 2020 ; Paramount+ en 2021 ; Apple TV en 2019. Exception faite d'Amazon Prime qui existe depuis 2006, les acteurs majeurs du secteur streaming n'ont pas la maturité de Netflix.

• La crise du secteur Tech en 2022 qui a largement souffert : pénurie de semi-conducteurs, Meta qui s'enfonce en bourse, Amazon qui recule de 50%, Intel aussi...

• L'annonce d'un passage progressif à des abonnements toujours payants (quoique moins chers) contenant de la publicité, ce qui a réduit la prévisibilité des revenus de Netflix, qui dépendra désormais, de plus en plus, des annonceurs et des campagnes de pub. Ces incertitudes ont été amplifiées par les ventes massives de l'action par des investisseurs tels que Bill Ackman puisque l'action est sortie de son périmètre favori : "we want easy to understand, predictable free cash flow generating companies"

Cependant, les résultats de Netflix ont été très prometteurs et l'action, après avoir touché un plancher à 169 $ (cours avant split 10 contre 1) est remontée au-delà de 1300 $ en juin 2025 (toujours avant split). En l'espace de 3 ans, l'action est donc montée de 669% ce qui est évidemment une performance exceptionnelle, qui n'a pas à rougir de la réussite des autres "Grosses Tech". Néanmoins... (parce que tout n'est jamais rose), l'action Netflix subit les foudres des investisseurs depuis l'été 2025, à cause d'un litige fiscal avec le Brésil, en conséquence duquel Netflix a dû signer un joli chèque de 619 m$ comme décrit dans le paragraphe suivant issu du rapport 10Q relatif au 3e trimestre 2025 :

Fort heureusement, Netflix a confirmé dans ses communiqués que cette dépense extraordinaire n'aurait qu'un impact limité sur les activités du groupe.

Le deuxième élément d'incertitude qui explique la chute du titre de 38% entre le sommet absolu du 30 juin 2025 et le 2 février 2026, est l'acquisition de Warner Bros. dont on a déjà décrit les contours dans les précédents chapitres de cette analyse.

En tout cas, ce qu'il y a d'intéressant, c'est qu'au prix actuel quand j'écris ces lignes (2 février 2026) l'action s'échange avec un PER forward de 26 qui donne l'action à un prix tout à fait raisonnable (attention je n'ai pas dit : pas cher !) à la lumière de son PER historique moyen qui est de 41 sur les 5 dernières années. La raison de cette décote sur le PER est toute simple : la croissance des bénéfices réduit mécaniquement les multiples.

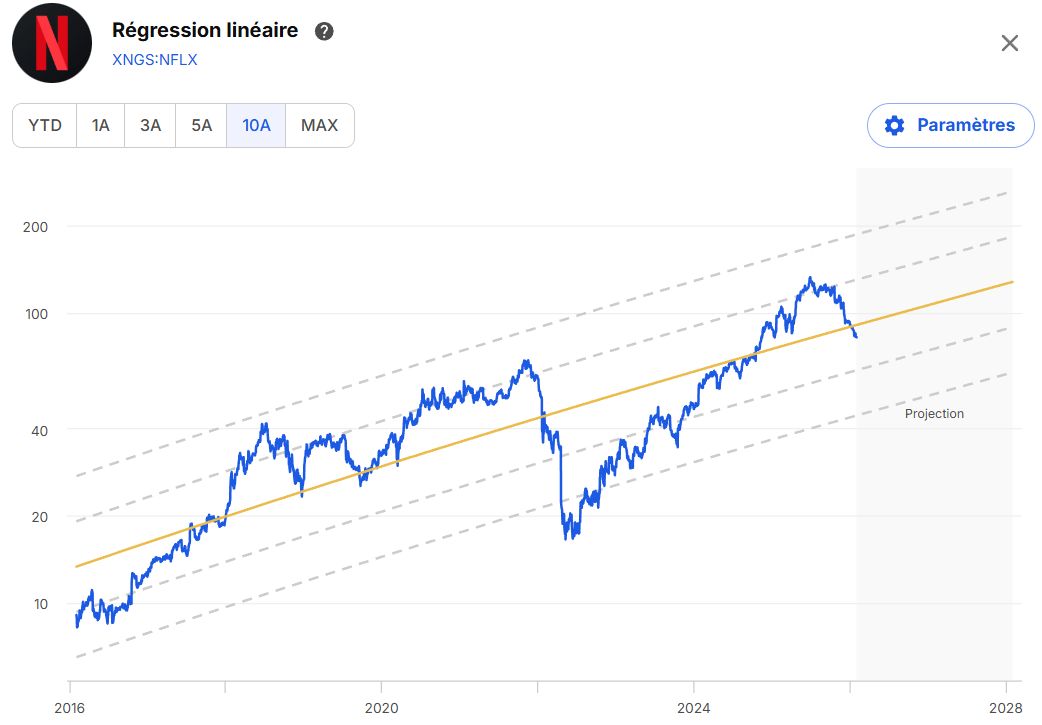

Un autre point d'importance est que Netflix revient à la hauteur de sa droite de régression comme le montre le graphique ci-dessous, ce qui implique un cours actuel "statistiquement" en ligne avec son historique de 10 ans. Cela confirme l'idée que l'action s'échange à un prix raisonnable sur les marchés, comme le suggérait le PER forward de 26.

A noter également, que le cours de l'action s'est tellement apprécié, que l'entreprise a mis en place un split de 10 actions pour 1 détenue, afin d'améliorer la liquidité du titre sur les marchés (split effectif depuis le 17 novembre 2025). A l'heure actuelle, ce sont donc 4,2 milliards d'actions qui circulent et l'entreprise, qui était réputée pour son programme agressif de rachat d'actions, a levé le pied de l'accélérateur pour constituer des réserves financières supplémentaires en vue de l'acquisition de Warner Bros.

On voit d'ailleurs sur l'extrait suivant du Cash Flow Statement 2025 que vous retrouvez en entier dans le chapitre de cette analyse dédié aux états financiers, que Netflix a racheté sur l'année 2025 plus de 9 Mds $ de ses propres actions et qu'elle a maintenu un niveau d'achat très élevé les années précédentes (environ 6 Mds $ par an)

4/ Synthèse et idée stratégique (ce n'est pas un conseil !)

L'action est clairement dans la catégorie des Fast Grower, avec des performances exceptionnelles en bourse, mais également côté finances. Ses bénéfices au 31 décembre 2015 étaient de 123 m$ et dix ans plus tard ils sont de 11 Mds $ donc on table pratiquement sur un facteur 100 !

Négatif :

• Une concurrence féroce d'une foule de nouveaux acteurs qui n'existaient pas il y a encore 5 ans : Disney+, HOB max, etc.

• Un mega deal avec Warner Bros. qui risque de fragiliser sérieusement les finances du groupe (83 Mds $ à l'achat, puis 40 Mds $ de dettes à consolider)

• Une action quand même très volatile, qui peut faire des records dans les deux sens, en l'espace de quelques années seulement. Rappelons que le titre abandonne 38% en 6 mois à l'heure où j'écris ces lignes.

• Des coûts élevés, côté business pour renouveler sans cesse leur catalogue de contenu, pour lequel ils doivent s'acquitter de droits auprès d'autres studios et de producteurs : Universal, Warner Bros. (qu'ils vont absorber, mais en attendant...), MGM, etc.

Positif :

• Une vraie cash machine, avec des marges nettes en forte amélioration. En 2016 la marge nette était de 2% elle est désormais de 24%.

• Une application que tout le monde adore, tout simplement... Les algorithmes de Netflix sont très doués pour suggérer du contenu qui colle aux attentes des utilisateurs (moi même j'en suis la victime tous les soirs quand je me pose dans mon canapé, et que mes films préférés me sont proposés)

• Un pricing power extrêmement puissant, qui ne fait pas reculer les abonnés.

• Si l'acquisition de Warner Bros. se passe dans de bonnes conditions, et si la réglementation n'empêche pas le deal (situation potentielle de monopole) alors la bibliothèque de Netflix va s'étoffer d'un immense contenu, très rentable sur le long terme.

Stratégie :

Netflix est à mon sens (je précise) une belle opportunité pour un investisseur de long terme. Nul doute qu'à ce rythme elle parviendra à rejoindre le club très sélect des sociétés valorisées à plus de 1000 milliards $ par les marchés. L'entreprise ne verse pas de dividende, et a décidé de stopper radicalement son programme de rachat d'actions pour concentrer ses efforts financiers sur d'autres projets, donc c'est une ligne à mettre en portefeuille pour des raisons de plus-value, pas de rendement. L'entreprise bénéficie d'un moat très puissant, elle poursuit sa conquête (on rappelle qu'ils ont séduit plus de 23 millions de personnes cette année, pour porter le nombre à 325 millions au global) et peu d'éléments pourraient freiner son ascension.