MunichRe, l'assureur préféré de ton assurance préférée

Histoire

Fondé en 1880, par Carl von Thieme et des partenaires financiers comme Wilhelm von Finck à Munich. MunichRe est une entreprise de réassurance (Re vient de l’anglais “reinsurance”), c’est à dire d’assurance d’assureurs. Les deux fondateurs seront également impliqués dans la création de l’assureur Allianz 10 ans plus tard. Ils se déploient rapidement à l'internationale d'où viendra leur premier gros faits d’armes où en 1906 après le séisme (magnitude 7,9 sur l’échelle de Richter) qui a frappé San Francisco aux USA, ils seront les seuls assureurs à survivre après avoir effectuer tous les paiements des sinistres, ce qui atteste déjà sa réputation de solidité financière. L’entreprise se développe rapidement pour devenir dès 1914, le leader mondial de la réassurance. Après une période compliqué (1ière et 2ième guerre mondiale), la compagnie se remet rapidement au travail et continue son développement en ouvrant des bureaux à Hong-Kong, Tokyo et à Johannesburg dans les années 60. Elle poursuit sa croissance ainsi que son expansion sur tous les continents pour être après plus de 130 ans d’activités toujours dans le top 2 mondial.

Compréhension de l’Activité

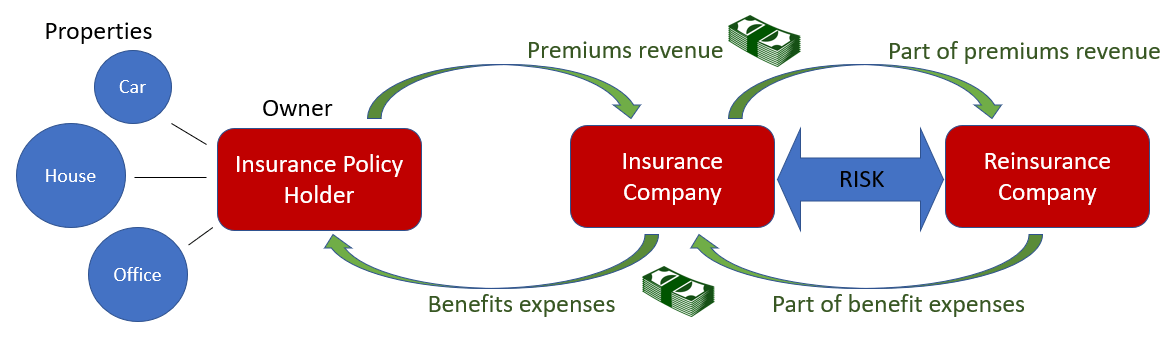

Munich Re (Münchener Rückversicherungs-Gesellschaft), comme dit précédemment, est l’un des plus grands réassureurs au monde, si ce n’est le plus grand. La réassurance, c’est “l’assurance des assureurs”, c’est-à-dire les compagnies d’assurance transfèrent une partie de leurs risques à des réassureurs pour se protéger contre des sinistres catastrophiques majeurs (type COVID-19, séisme, Ouragan, etc…).

Voici un court schema explicatif des réassureurs:

Source: Harvard

Produits & Services : Elle opère via trois piliers :

Réassurance (Dommages & Vie) : Couvre les risques extrêmes (catastrophes naturelles, pandémies, cyber-attaques) que les assureurs primaires ne peuvent porter seuls.

ERGO : Sa filiale d’assurance primaire (vie, santé, dommages) présente en Allemagne et à l’international.

Global Specialty Insurance (GSI) : Un nouveau segment (séparé en 2025) dédié aux risques industriels complexes et niches spécialisées.

Sources de revenus :

Primes de réassurance - revenus principaux provenant des contrats avec des assureurs mondiaux

Revenus d’investissement - les réassureurs investissent les primes collectées avant de payer les sinistres (le “float”)

Primes d’assurance primaire - via leur filiale ERGO

Segments clés et contribution :

Réassurance IARD (Incendie, Accidents et Risques Divers) : ~50-55% des primes

Réassurance Vie & Santé : ~25-30% des primes

ERGO (Assurance primaire) : ~20-25% des primes

Évolution du modèle : Ces dernières années, Munich Re a évolué vers :

Une sélectivité accrue des risques (refus de certains risques mal tarifés)

Digitalisation et utilisation de l’IA pour la souscription

Expansion dans les risques cyber et climatiques

Optimisation du portefeuille d’investissement face aux taux d’intérêt changeants

Analyse Financière

Revenus & Croissance (2019-2023) :

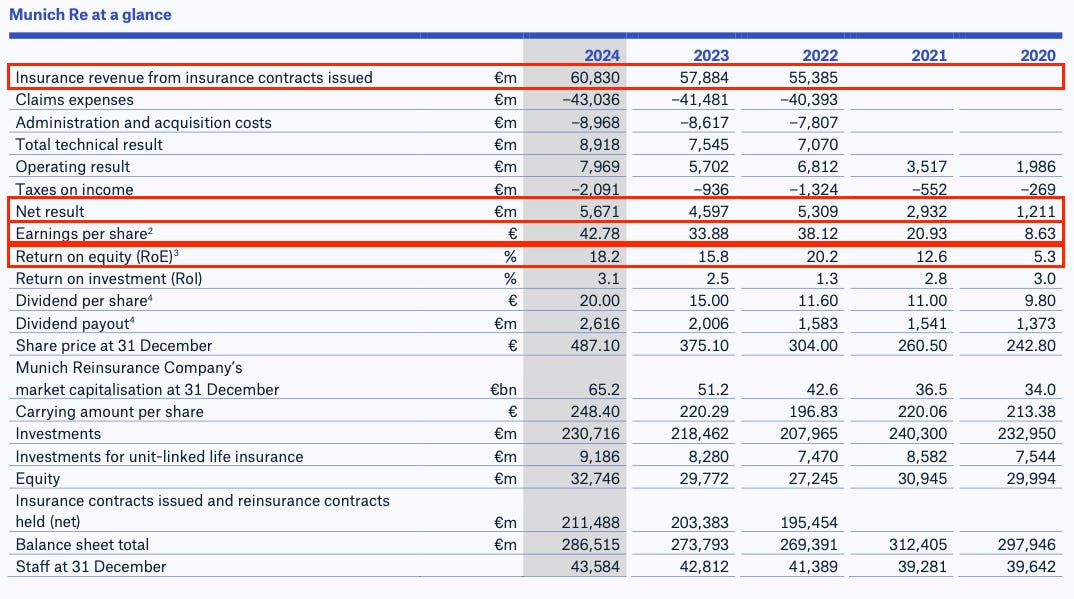

Le chiffre d’affaires est passé d’environ 55 Md€ en 2021 à un objectif de 64 Md€ pour 2026. La croissance est solide, portée par le “hard market” (hausse des prix de la réassurance).

La croissance s’est accélérée en 2022 et se stabilise à un niveau élevé.

Rentabilité :

Pour les réassureurs, on regarde plutôt le Combined Ratio (sinistres + frais / primes), la part du float (prime) qui est rendu aux clients:

Objectif : <100% (profitable)

Munich Re :

Reassurance: 82,5% (2024)

ERGO: ~90% (2024)

Résultat net :

2019 : 2,7 Mds €

2020 : 1,2 Mds € (COVID + catastrophes)

2021 : €2,9 Mds €

2022 : €3,2 Mds €

2023 : ~€4,6 Mds € (record)

2024 : 5,7 Mds € (nouveau record)

2025 : 6 Mds estimés (résultats fin février)

2026 : 6,3 Mds € (Objectif)

ROE (Rendement des capitaux propres) :

Cible de Munich Re : 14-16% (“Ambition 2025”)

Réalisé en 2024 : 18,2% (excellent)

Les marges se sont nettement améliorées grâce à :

Meilleure tarification (prix des primes en hausse)

Discipline de souscription (refus des mauvais risques)

Hausse des taux d’intérêt (meilleurs revenus d’investissement)

Génération de Trésorerie :

Les réassureurs fonctionnent avec le concept de “float” - ils collectent des primes aujourd’hui et paient les sinistres plus tard. Ce décalage leur permet d’investir.

Cash flow opérationnel : ~8-12 Mds € par an (très solide)

Revenus d’investissement : ~8-9 Mds € par an (en hausse avec les taux)

Qualité excellente - le cash généré est réel et prévisible

Santé du Bilan :

Ratio de solvabilité : 287% (fin 2024), bien au-dessus de la cible de 175-220% (largement au-dessus du minimum de 100% requis)

Dette : relativement faible, structure financière très solide

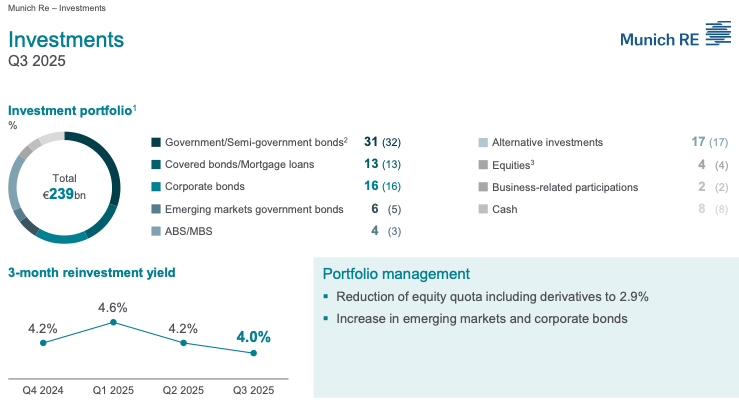

Portefeuille d’investissement : ~€240 Mds, principalement en obligations de qualité

Allocation du Capital :

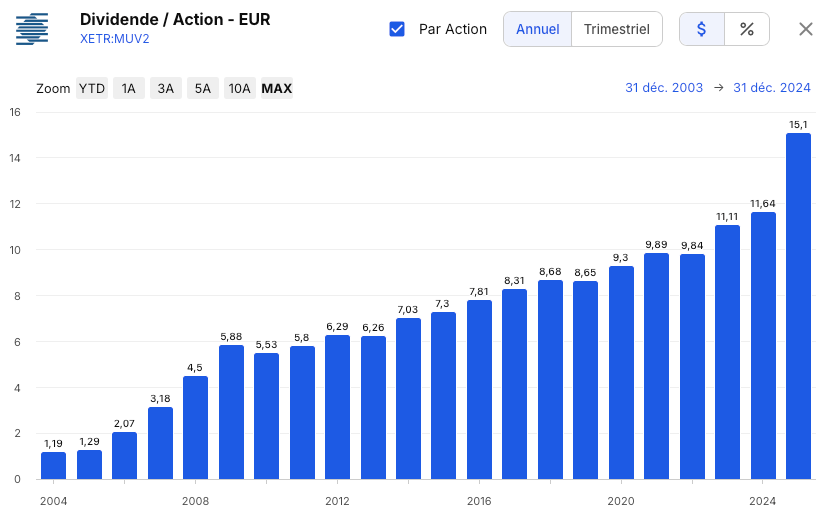

Dividendes : 15 €/action (2024) et 20 €/action (2025)

Rachats d’actions : 2 Md€ prévus pour 2025. Le taux de distribution total (dividende + rachats) dépasse les 75-80% du bénéfice net

Réinvestissement : dans la technologie, données, capacités de souscription

Acquisitions : sélectives, focus sur des niches rentables

L’allocation est très favorable aux actionnaires avec dividendes croissants et rachats réguliers.

Position Concurrentielle & Avantages Compétitifs

Principaux concurrents :

Swiss Re (Suisse)

Hannover Re (Allemagne)

Berkshire Hathaway Re (USA)

SCOR (France)

Avantages compétitifs (MOAT) :

Échelle et diversification : Taille massive permettant d’absorber de gros risques que d’autres ne peuvent pas prendre

Expertise en évaluation des risques : 140+ ans d’expérience, données historiques uniques

Notation de crédit AAA : Essentielle pour la confiance des clients

Bilan ultra-solide : Permet d’opérer même après catastrophes majeures

Relations de long terme : Partenariats décennaux avec les grands assureurs

Marque et réputation : Dans la réassurance, la fiabilité vaut de l’or

Force du MOAT : Modéré à Fort. La réassurance est oligopolistique - quelques acteurs dominants avec barrières réglementaires et de capital élevées. Difficile pour de nouveaux entrants, mais les clients peuvent changer de réassureur si les prix sont meilleurs.

Part de marché :

Leader, stable à légèrement croissante ces dernières années

Menaces :

Insurance-Linked Securities (ILS) : Instruments financiers qui contournent les réassureurs traditionnels

Changement climatique : Augmente l’imprévisibilité des catastrophes

Concurrence sur les prix : En période de “soft market”, guerre des prix

Nouveaux acteurs : Fonds d’investissement entrant dans la réassurance

Qualité de la Direction

Transition Clé : Joachim Wenning, artisan du redressement depuis 2017, prend sa retraite fin 2025. Il est remplacé au 1er janvier 2026 par Christoph Jurecka (ex-CFO), garant de la continuité financière

Actionnariat des dirigeants : Munich Re a un actionnariat assez dispersé. Les initiés détiennent une part modeste (~1-2%), mais la rémunération est liée à la performance.

Contexte Sectoriel & Facteurs Macro

Perspectives du secteur de la réassurance :

Croissance historique : ~3-5% par an (suit l’économie mondiale)

Court terme : très positif grâce au “hard market”

Long terme : croissance modérée mais stable

Tendances macro :

Vents favorables :

Changement climatique : Plus de catastrophes = plus de demande de réassurance = prix plus élevés

Hausse des taux d’intérêt : Meilleurs revenus d’investissement (le float rapporte plus)

Risques émergents : Cyber, pandémies créent de nouveaux marchés

Vents contraires :

Capital alternatif (ILS) : Concurrence des marchés financiers

Digitalisation : Risque de disruption à long terme

Disruption technologique :

Risque modéré à long terme

InsurTech et IA pourraient changer la souscription

Munich Re investit activement dans ces technologies

Géopolitique :

Exposition mondiale = risques géopolitiques diversifiés

Guerre, tensions commerciales peuvent affecter certains marchés

Analyse de Valorisation

Métriques actuelles (cours ~520-530€) :

Valorisation Relative :

P/E (Price to Earnings) : ~11 (médiane 10A ~12)

P/E Forward : ~10-11x (estimations 2024)

Price/Book : ~1,5x (valeur comptable)

Dividend Yield : ~3,3%

Comparaison avec ses pairs :

Swiss Re : P/E ~11-12x, P/B ~1,0x

Hannover Re : P/E ~11-12x, P/B ~1,3x

Moyenne secteur : P/E ~10-12x

Constat : Munich Re se traite à une légère prime vs pairs, justifiée par sa taille et qualité.

Valorisation Absolue (approche simplifiée DCF) :

Hypothèses :

Résultat net 2024 : 5,6 milliards €

Croissance : 5-7% moyen terme

ROE cible : 14-16%

Mon prix juste : 500€ par action

Risques Clés & Signaux d’Alerte

Risques majeurs :

Catastrophes naturelles majeures : Un événement de type ouragan Katrina ou tremblement de terre majeur pourrait coûter des milliards

Changement climatique : Si la fréquence des méga-catastrophes (ouragans, inondations) dépasse la capacité de réévaluation annuelle des primes

Capital alternatif : Les ILS pourraient éroder la part de marché à long terme

Risques de pandémie : COVID a montré la vulnérabilité (bien que mieux géré maintenant)

Transition de Direction : Risque d’exécution sous le nouveau PDG Christoph Jurecka.

Signaux à surveiller :

Réserves techniques : Pour un réassureur, c’est critique. Munich Re a un historique solide de provisionnement conservateur

Maintien d’un ROE élevé (14-16%)

Combined ratio sain (<100%)

Résumé de la Thèse d’Investissement

Scénario Haussier :

Munich Re profite pleinement du hard market en réassurance. Les prix restent élevés pendant 3-5 ans grâce à l’augmentation des catastrophes climatiques. Les revenus d’investissement continuent de croître avec des taux d’intérêt durablement plus élevés. Le ROE se maintient à 16-18%, générant des profits records année après année. L’entreprise continue d’augmenter dividendes et rachats d’actions. Le marché rate le titre de 12x à 15x PE, portant l’action vers 600-650€ (+30-40% sur 2-3 ans).

Scénario Baissier :

Une série de mega-catastrophes records (ouragan catégorie 5, tremblement de terre majeur, cyber-attaque mondiale) couplée à un krach boursier réduit les réserves et force une pause dans les rachats d’actions. Les taux d’intérêt baissent avec une récession, réduisant les revenus d’investissement.

Évaluation Équilibrée :

Munich Re est un acteur de qualité dans un secteur oligopolistique. Le hard market va modérer mais pas s’effondrer - les catastrophes climatiques soutiennent les prix. L’entreprise maintiendra un ROE de 13-15%, légèrement en dessous des niveaux records mais solide. Croissance des bénéfices de 4-6% par an. Dividende croissant régulièrement. Performance totale (dividende + appréciation) de 8-10% par an sur 3-5 ans. Pas spectaculaire, mais prévisible et défensif.

Résultat le plus probable : Le scénario équilibré. Munich Re n’est pas une action de croissance explosive, mais une valeur de qualité pour un portefeuille équilibré. Tout en sachant qu’elle a quand même sur-performé le S&P500 sur les 10 dernières années…

Conclusion

Munich Re est une excellente entreprise - leader mondial, bilan solide, management compétent, génératrice de cash. La valorisation est proche du prix juste, c’est une action, cotée en euro, de “fond de portefeuille” idéale pour le rendement et la sécurité. Ils ont également présenté leurs objectifs pour 2030 (ROE>18%, croissance des EPS de 8%/an,...) qui me conforte dans mon choix d’ouverture de ligne pour ce titre. Je vais suivre attentivement les prochaines publications de résultats de ce groupe et écrire des updates.