MSCI : Un des gagnants de l'IA ?

I. Le Bussiness Model

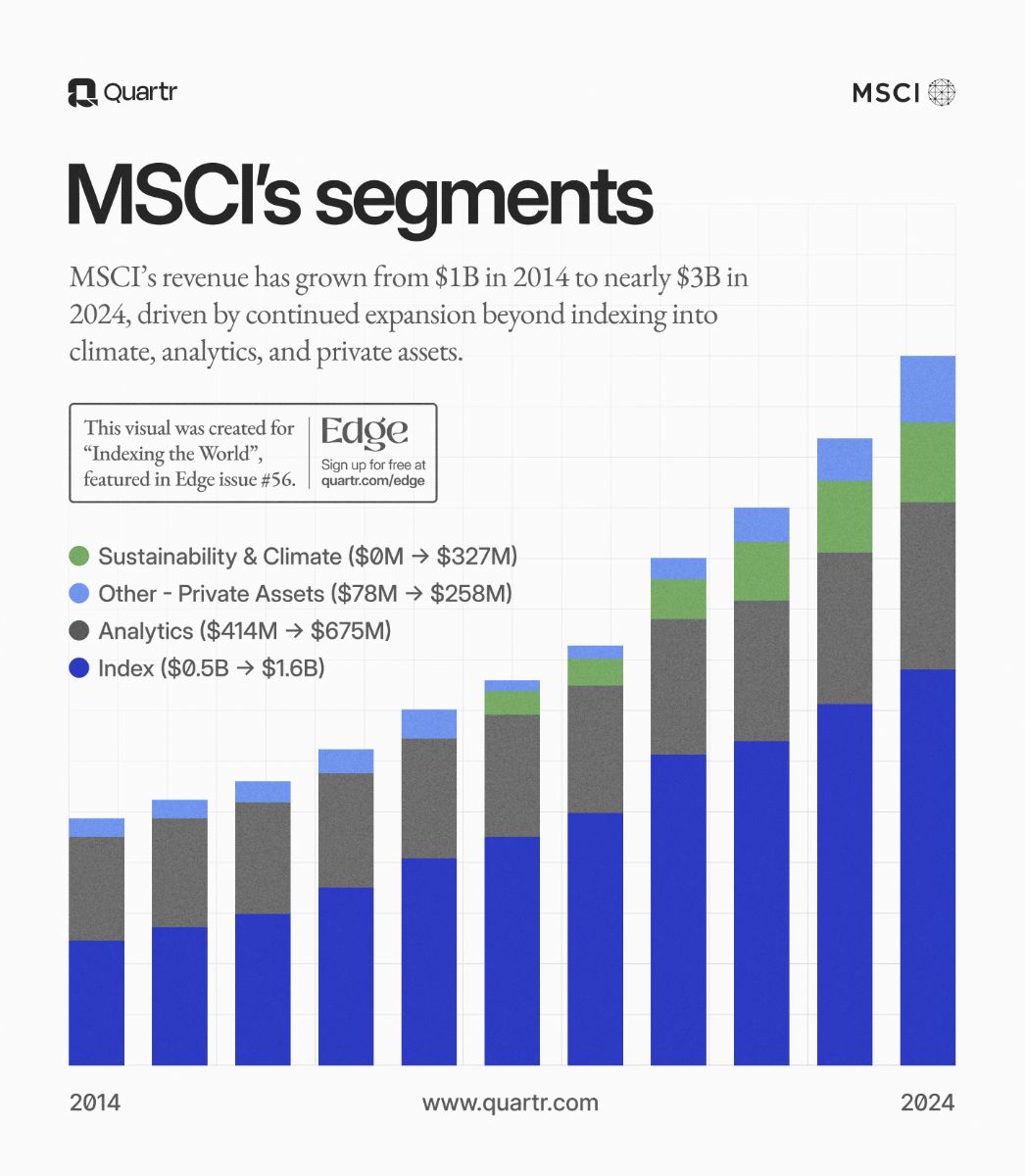

L'activité de l'entreprise se divise en 4 segments :

Index

Analytics

Sustainability and Climate (ESG)

Private Assets

Les indices

Activité principale de la société, c'est la vache à lait sur laquelle repose toutes les évolutions de l'activité de MSCI. Concrètement, MSCI collecte des données financières puis conçoit et calcule des indices boursiers (MSCI World ou le MSCI Emerging Markets pour les plus connus et "basique"). Elle peut aussi les créer sur-mesure selon des critères spécifiques (secteur, zone géographique, ESG, stratégie factorielle, etc.).

Ces indices servent de "mètres étalons" pour mesurer la performance des marchés. L'entreprise ne gère pas d'argent elle-même ; elle loue la propriété intellectuelle de ces indices (liste de titres, pondérations, métadonnées, etc.) à des gestionnaires d'actifs institutionnels afin qu'ils puissent créer des produits financiers (ETF) et/ou se comparer à eux (benchmarking).

Les institutionnels, qui créent les produits financiers ayant pour base ses indices, paient à MSCI une redevance fondée sur les actifs sous gestion (AUM) de ces produits. Autrement dit, MSCI est rémunéré proportionnellement à la taille des capitaux investis dans des fonds qui suivent ses indices.

Une fois l'indice créé et adopté par les institutionnels, il n'y a aucun coût de production supplémentaire pour générer des revenus additionnels puisque tant que la gestion passive a du succès alors les flux financiers dirigés vers les ETF feront mécaniquement augmenter les AUM perçus par MSCI tout en rendant indispensable l'utilisation de ses indices par les institutionnels.

Analytics

Ce segment s'adresse aux professionnels qui ont besoin de comprendre pourquoi leur portefeuille a performé d'une certaine manière et quels sont leurs risques futurs.

Ainsi, MSCI fournit des logiciels de gestion de portefeuille et de risque, notamment via des marques reconnues comme RiskMetrics et Barra. Ces outils permettent aux gestionnaires de réaliser des simulations de crises, d'analyser l'attribution de performance et de se conformer aux exigences réglementaires de reporting.

Elle utilise pour ce faire des modèles quantitatifs comme les modèles “factoriels” (equity risk models, fixed income, multi-asset class), le pricing, l’analyse “single security”, des stress tests, des analytics “time series” - le tout couvrant plusieurs classes d’actifs.

Avec la multiplication des classes d'actifs, les clients paient pour la capacité de MSCI à traiter des millions de calculs de covariance et de corrélation instantanément. L'infrastructure technologique est trop lourde à développer en interne pour la plupart des clients.

Les revenus de ce segment proviennent essentiellement d'abonnements annuels permettant aux clients d'accéder à la plateforme, aux modèles, aux bases de données et aux mises à jour. Les tarifs proposés varient selon le package et la complexité des données à traiter, de la taille du fond client et du nombre d'actifs à prendre en compte. MSCI peut moduler son approche et ainsi monter en gamme auprès de clients nécessitant des produits plus sophistiqués.

Comment MSCI collecte et utilise-t-elle cette data ?

L'entreprise utilise trois canaux principaux pour récupérer ses données, ce qui réduit sa dépendance envers un seul fournisseur.

Fournisseurs Tiers et Bourses :

Marchés Publics : MSCI achète des flux de données brutes auprès de plus de 80 fournisseurs mondiaux^[3.2]. Cela inclut les grandes bourses mondiales (NYSE, Nasdaq, LSE, etc.) pour les prix en temps réel, mais aussi des agrégateurs comme Refinitiv (LSEG) pour les données fondamentales historiques (bilans comptables)^[5.2].

Données Spécialisées : Pour des besoins pointus, ils nouent des partenariats spécifiques. Par exemple, ils utilisent QuantCube pour des indicateurs économiques alternatifs en temps réel (inflation via le Big Data) ou MKT MediaStats pour mesurer la sensibilité des actions à l'inflation via l'analyse des médias^[1.3].

Données Propriétaires via Acquisitions :

Au lieu de louer la donnée, MSCI l'achète souvent définitivement en acquérant l'entreprise qui la produit.

Exemple Clé (Private Equity) : En rachetant Burgiss pour 913 millions de dollars en 2023 (rebaptisé Private Capital Solutions), MSCI a mis la main sur l'une des plus grandes bases de données mondiales sur le capital-investissement, couvrant plus de 13 000 fonds privés^[3.3]. C'est une donnée rare que les concurrents ne peuvent pas simplement "aspirer" sur le web.

Exemple Clé (Immobilier) : Avec l'acquisition de Real Capital Analytics (RCA) en 2021, ils possèdent la base de données de référence sur les transactions immobilières commerciales mondiales^[1.4].

Contribution Directe des Clients :

Ce qui fait tout l'intérêt de leur modèle économique. Pour utiliser certains outils d'analyse de portefeuille de MSCI, les clients (grands gestionnaires d'actifs) doivent y charger leurs propres données de positions.

Dans l'immobilier, MSCI collecte directement des données auprès de 950 clients sur plus de 55 000 actifs^[4.2]. En échange de l'analyse, MSCI récupère de la donnée anonymisée pour affiner ses indices de marché privé.

Récupérer la donnée est facile ; la rendre utilisable est difficile. C'est là que réside la barrière à l'entrée technologique.

Ingestion et Normalisation : Les données arrivent dans des formats hétérogènes (PDF, Excel, flux API, XML). MSCI utilise une infrastructure cloud moderne (notamment via un partenariat avec Snowflake^[3.5] et Microsoft Azure) pour tout standardiser.

Intelligence Artificielle (IA) et NLP :

Pour les données ESG et Climatiques, MSCI ne peut pas attendre que les entreprises publient des rapports parfaits. Ils utilisent le Traitement du Langage Naturel (NLP) pour scanner des milliers de documents, rapports d'ONG et articles de presse afin d'extraire des signaux de controverse ou des données carbone manquantes.

Sur les marchés privés, ils traitent plus de 1,5 million de documents par an via l'IA pour extraire automatiquement des indicateurs de performance des fonds^[2.1].

Validation Humaine : Malgré l'IA, ils maintiennent une équipe de plus de 200 spécialistes des données (Data Services) pour valider les anomalies détectées par les algorithmes^[2.2].

Une fois la donnée traitée, elle est redistribuée directement là où le client travaille.

Plateformes Propriétaires : Via leurs logiciels comme RiskManager ou BarraOne.

Partenariats de Distribution : MSCI est assez intelligent pour ne pas fermer son écosystème. Leurs données (notamment ESG) sont disponibles sur les terminaux concurrents comme Bloomberg^[6.2] ou FactSet, ce qui maximise leur portée.

Sustainability and Climate

Le cœur de l’offre “Sustainability & Climate” de MSCI est de fournir des notations ESG (analyses environnementales, sociales, de gouvernance), des outils d’analyse des risques climatiques, des données alternatives, et des méthodologies robustes pour évaluer les entreprises sous l’angle de la durabilité/climat. L'entreprise vend ces données sous forme de licence/abonnements. En plus des abonnements, MSCI perçoit des revenus ponctuels (non-récurrents) pour des services ou produits complémentaires liés à la durabilité/climat. Cela peut correspondre à des rapports spéciaux, des études, des accès ponctuels, ou des projets spécifiques.

Avec des réglementations comme la SFDR en Europe, les gestionnaires d'actifs sont obligés de reporter l'empreinte carbone et les scores ESG de leurs fonds. MSCI leur fournit la donnée.

Private assets

MSCI propose des données, des analyses, des benchmarks, des outils de “return & risk analytics”, des analyses de marché & pricing transactionnel pour l’immobilier/infrastructures ainsi que des solutions de gestion, reporting, et d’analyse pour investisseurs privés ou institutionnels s’intéressant aux “private assets”.

Ces offres permettent aux clients de comparer la performance et les risques entre classes d’actifs privées et publiques, d’évaluer des actifs tangibles ou non cotés, d’obtenir des données de marché (transactions, valorisations, etc.), des indicateurs de retour et risque, et des outils de gestion de portefeuille “multi-asset / multi-classe”.

MSCI monétise ce segment comme les autres, via des abonnements récurrents et des licences. Les clients (asset managers, propriétaires immobiliers, investisseurs institutionnels, fonds privés, gestionnaires d’actifs, etc.) paient pour accéder aux données, aux outils analytiques, aux bases de données de private assets, aux benchmarks, aux “transparency data”, aux “Total Plan Portfolio Management”, etc.

Proposition de valeur Transversale

La Standardisation et poids de la marque : Utiliser MSCI rassure les régulateurs et les partenaires. C'est un gage de crédibilité internationale (Norme taxonomique PACS créée par MSCI pour les marchés privés). La longévité de ses indices et leur performance rassure le client final.

Réduction de l'asymétrie d'information : En fournissant des données structurées, des historiques de transactions, des benchmarks et d'autres services, MSCI permet aux investisseurs de prendre des décisions éclairées concernant les données des Privates Assets, de l'immobilier et de l'ESG en respectant la réglementation en vigueur dans l'industrie. Il devient alors possible pour le client de déterminer le risk/reward de ces actifs privés non cotés avec une précision d'information tendant à se rapprocher des marchés publics.

L'intégration "Multi-Asset" : La force de MSCI ne réside pas seulement dans les données isolées, mais dans leur intégration. Les données des marchés privés sont injectées dans les modèles de risque et sont associés aux indices et données des marchés publics, offrant une vue consolidée du portefeuille client et une capacité de comparaison précieuse en limitant les coûts (un seul fournisseur potentiel ; deux maximum pour éviter une dépendance totale et une comparaison entre bases de données).

L'Efficience Opérationnelle : Créer un fonds ou un ETF "maison" est moins complexe techniquement qu'il y a 10 ans en arrière mais la solution "clé en main" de MSCI permet de réduire les frais administratifs et le risque d'erreur humaine dans le rebalancement des portefeuilles tout en déléguant en partie la conformité réglementaire spécifique au secteur financier. L’abonnement assure la mise à jour constante (capital pour refléter l’évolution des entreprises, des réglementations, des risques climatiques) ce qui confère une valeur durable à l'offre MSCI. Les équipes internes des clients peuvent se concentrer sur leur cœur de métier : la stratégie d’investissement plutôt que sur la gestion des données

La Simplification Technologique : Au lieu de multiplier les outils spécialisés par classe d'actifs, les clients bénéficient d'une plateforme unifiée (actions, obligations, privé, ESG).

II. MOAT

Effets de réseau : La valeur de ses indices et de se son segment Analytics augmente avec le nombre croissant de clients et d'utilisateurs. Plus il y a d'institutionnels se servant des indices MSCI pour se benchmarker ou créer des produits financier, et de clients utilisant ces produits financiers (ETFs) plus ils prennent en valeur.

Pour les ETF, plus l'encours sous gestion est élevé plus il attirera de clients potentiels qui par leur nombre crée un standard de marché. L'indice, lorsqu'il est massivement utilisé, devient la norme de référence pour se benchmarker et créer des produits financiers.

Pour le segment Analytics l'effet est le même. Les gestionnaires d'actifs et autres institutionnels doivent déposées des données sur la plateforme de MSCI pour obtenir le droit d'avoir accès à toutes les autres données dont dispose la société. Par conséquent, plus il y a d'utilisateur qui enrichissent cette base de donnée et plus celle-ci devient incontournable pour ses clients.

Coûts de changements : En résumé, MSCI intègre ses APIs et logiciels chez ses clients qui vont à leur tour intégrer les données historiques dont ils disposent dans le système fourni par MSCI. Ces outils sont intégrés profondément dans les processus quotidiens des banques et des fonds. Changer de fournisseur est donc extrêmement coûteux et risqué opérationnellement parlant. Les clients de MSCI, une fois le pipeline de données raccordé à leur infrastructure logicielle, sont complètement verrouillés avec. Ils ont des millions de données financières raccordées à l'API de MSCI et à leurs propres API propriétaires. Raccordée ces données avec une nouvelle API d'un autre fournisseur (S&P Global par exemple) en s'assurant de la continuité et de la fiabilité des données historiques de leurs propre clients sans faire d'erreurs serait extrêmement coûteux en temps, en argent et en formation du personnel.

Actifs intangibles : Marque reconnu et adoptée par l'industrie financière comme un standard de marché à travers les indices phares comme le MSCI World ou Emerging Market. Les données propriétaires qu'elle possède et sa capacité à les traiter crée une barrière à l'entrée pour de nouveaux entrants.

Modèle de règlementation : Le Private Equity Research Consortium (PERC) utilise les données MSCI-Burgiss pour fournir aux chercheurs un enregistrement complet des flux de trésorerie des fonds, exempt de biais de survie. Cette caution académique renforce la position de MSCI auprès des régulateurs mondiaux. Alors que les autorités de supervision (comme la SEC aux États-Unis ou l'ESMA en Europe) demandent plus de transparence sur les frais et les performances des fonds privés, les méthodologies de MSCI deviennent les modèles sur lesquels s'appuient les nouvelles réglementations.

III. Pricing Power

Le pricing power de MSCI s'explique par plusieurs point :

Les frais sont indexés à l'AUM (Asset Under Management) et représente un très faible pourcentage de celui-ci. Par conséquent, plus l'AUM augmente moins le client est tenté de renégocier les prix à la baisse car sa situation économique est radieuse.

Le Moat de MSCI via son effet de réseau (standard de marché), ses coûts de changement et sa marque, gage de qualité. Ce qui lui permet d'augmenter facilement ses prix.

Les données propriétaires et ses méthodologies (publiques mais difficiles) à reproduire lui assure la confiance du régulateur et des investisseurs lui permettant de maintenir ses prix.

La montée en gamme permise par la personnalisation des produits et la vente sous forme de package permettent d'augmenter les coûts de changement et donc les prix.

Toutefois, ce qui pourrait l'empêcher d'augmenter ses prix serait :

Consolidation du secteur financier (Hedge Funds, acteurs du Private Equity, ...) dont la taille devenant critique seraient à même de faire redescendre le prix de leurs contrats

Changements réglementaires forçant la société à plus de transparence et plafonnant les commissions et frais.

Une crise économique et financière pourrait a minima forcé la stagnation des prix des produits de MSCI voir une légère diminution. Mais qui devrait rester contenu du fait de l'indispensabilité des produits.

IV. Le Management

Est-il compétent ?

Au cours des dix dernières années, le management a opéré des choix cruciaux qui ont permis de diversifier les sources de revenus tout en renforçant les barrières à l'entrée. La stratégie a consisté à bâtir un écosystème où chaque produit renforce la valeur de l'ensemble de la plateforme. L'une des décisions les plus structurantes de la dernière décennie a été le virage vers le "Software-as-a-Service" (SaaS) et le Cloud, concrétisé par une alliance stratégique avec Microsoft amorcée en 2020. Cette collaboration visait initialement à migrer l'ensemble des produits de données et d'analytique de MSCI sur la plateforme Azure. L'objectif managérial dépassait la simple optimisation technique ; il s'agissait de transformer MSCI en un fournisseur de "Solutions d'investissement en tant que service". Cette approche permet aux clients de personnaliser massivement leurs indices et leurs cadres de risque, réduisant le temps nécessaire pour passer d'une hypothèse de marché à la création d'un produit d'investissement.

Face à la migration massive des capitaux vers les marchés privés, la direction de MSCI a identifié très tôt que l'opacité de ces actifs représentait une opportunité majeure. L'acquisition de Burgiss constitue l'aboutissement d'une stratégie par étapes initiée en 2020 par une prise de participation minoritaire. Bien que le prix d'acquisition ait été jugé élevé par certains analystes - environ 12 fois le chiffre d'affaires - le management a justifié cette opération par son importance stratégique : intégrer des données sur plus de 13 000 fonds privés dans les modèles de risque publics de MSCI.

Associée à l'acquisition de RCA, ces intégrations permettent à MSCI de proposer une approche globale de son portfolio, répondant au besoin croissant des investisseurs de gérer simultanément leurs expositions publiques et privées. Ces décisions démontrent une capacité managériale à utiliser les fusions et acquisitions au service d'une vision d'ensemble cohérente.

Depuis 2020, cela s'est reflété dans les chiffres par une croissance de (quasiment) toutes les métriques possibles.

Est-il aligné avec les actionnaires ?

La structure de rémunération du CEO Henry Fernandez : Avec une rémunération totale annuelle d'environ 15,7 millions de dollars, la part fixe (salaire de base) ne représente que 6,4 %, tandis que 93,6 % est variable et lié à l'attribution d'actions et de bonus de performance. Il détient directement environ 2,9 % des actions de MSCI, une participation dont la valeur dépasse le milliard de dollars.

Les transactions récentes montrent que le CEO et plusieurs insider ont continué d'acheter des actions des actions sur le marché.

La politique d'allocation du capital de MSCI est guidée par une hiérarchie claire : investissement organique dans l'innovation, acquisitions stratégiques ("bolt-on") et retour du capital excédentaire. L'entreprise a fait preuve d'une agressivité constante dans ses rachats d'actions. En octobre 2025, le conseil d'administration a autorisé un nouveau programme de rachat de 3,0 milliards de dollars. Au cours du seul troisième trimestre 2025, MSCI a racheté pour 1,22 milliard de dollars de ses propres titres à un prix moyen de 559,85 $. Parallèlement, la société maintient une politique de dividende croissant.

Est-il stable ?

L'année 2025 est une année charnière pour la gouvernance de MSCI, marquée par l'annonce du départ à la retraite de Baer Pettit, Président et Chief Operating Officer (COO). Pettit, présent au sein de la firme depuis 2000, a été le partenaire clé de Fernandez dans la construction de la stratégie actuelle.

Pour assurer la continuité, le management a mis en place une transition par étapes :

Jorge Mina, un vétéran de 25 ans chez MSCI et ancien responsable de la branche Analytics, a pris les fonctions de COO en novembre 2025. Sa promotion garantit que l'excellence technologique et opérationnelle reste une priorité absolue.

Henry Fernandez reprendra le titre de Président en plus de ses fonctions de Chairman et CEO en mars 2026. Cette consolidation renforce son autorité alors que l'entreprise entame sa transformation par l'IA.

Alvise Munari, Chief Product Officer, voit ses responsabilités élargies pour inclure la direction des segments clients, assurant que le développement de produits reste étroitement aligné sur les besoins du marché.

Quel futur le management prévoit-il pour MSCI ?

D'une part, le management de MSCI considère les actifs privés comme le moteur de croissance le plus important pour la prochaine décennie. L'objectif est de reproduire le succès des indices boursiers publics dans le monde complexe et fragmenté du capital-investissement et du crédit privé. L'un des piliers de cette vision est le lancement du MSCI PAX (Private Asset Classification Standard), une nomenclature inspirée du GICS pour les actifs privés. En utilisant l'IA pour classer et standardiser les données de 80 000 prêts, 14 000 emprunteurs et 2 800 fonds, MSCI s'attaque frontalement au manque de transparence du marché du crédit privé.

L'acquisition de Burgiss permet de créer des indices de performance pour le capital-investissement, l'immobilier, les infrastructures et les ressources naturelles, couvrant 195 pays. Pour Fernandez, cette standardisation est la condition sine qua non pour que les investisseurs institutionnels augmentent leurs allocations aux actifs alternatifs. La branche Analytics bénéficie déjà de cet élan, avec une croissance de 16 % des nouvelles ventes récurrentes au troisième trimestre 2025, portée par l'adoption massive de ces outils par les fonds spéculatifs multi-stratégies.

D'autre part, le CFO Andy Wiechmann a reconnu que le segment "Sustainability and Climate" subit des pressions à court terme, dues à une demande plus faible de la part de certains gestionnaires d'actifs européens. Cependant, le management reste confiant dans la croissance structurelle de long terme, car les exigences réglementaires et la demande des bénéficiaires finaux pour une meilleure gestion des risques climatiques ne cessent de croître.

Enfin, il y a le rôle essentiel que va jouer l'IA dans le business de MSCI. Loin d'être vu comme une source de disruption par son CEO, cette révolution est vu comme l'une des meilleures opportunités de croissance qu'ait connu la société. Elle est déjà partout et continuera d'être déployée dans les process interne et les produits vendus (voir la partie numéro VI).

Si l'on se base sur le call du Q3 2025, Henry Fernandez disait de l'IA qu'elle représentait un "don du ciel" pour MSCI ("a godsend"), une opportunité rare qui s'inscrit parfaitement dans le coeur de métier de l'entreprise qui est la vente de données propriétaires sur lesquelles sont appliquées des modèles d’investissement et de risques :

"[...] Permettez-moi de commencer par dire que, par le passé, nous n'avons pas beaucoup parlé d'IA, car chez MSCI, notre style est de privilégier les actions et les résultats concrets aux intentions. C'est donc l'une des raisons pour lesquelles vous ne nous avez pas beaucoup entendus parler d'IA. MSCI est une entreprise qui collecte d'énormes quantités de données, des données propriétaires et uniques. L'IA va nous permettre d'accroître considérablement nos volumes de données, jusqu'à 1 000 fois plus au cours des 5 à 7 prochaines années.

Deuxièmement, nous développons des modèles d'investissement et de risque propriétaires et uniques, applicables à ces données. Vous pouvez facilement imaginer à quel point l'IA va nous aider dans ce domaine.

Troisièmement, nous allons fournir tout ce contenu à nos clients de manière à ce qu'ils puissent le consulter comme ils le souhaitent. MSCI n'a jamais été un fournisseur de solutions logicielles de gestion des flux de travail. Nos systèmes propriétaires de gestion des flux de travail, tels que Risk Manager, BarraOne, etc., servent principalement à vendre le contenu que nous possédons. Ainsi, si nous parvenons à créer une multitude de modes d'accès, nous pourrons accéder à ce contenu de manière optimale. Intégrer l'IA à notre contenu de manière autonome nous permet de gagner du temps et de l'argent, ce qui va considérablement améliorer nos performances. [...]"

Selon ses dires durant le call, l'IA leur aurait déjà permit de réaliser des économies substantielles en main d’œuvre et de créer plus vite de nouveaux produits :

"[...] Nous avons ainsi pu réduire considérablement le nombre de postes nouvellement embauchés grâce à l'utilisation de l'IA dans des domaines tels que les solutions de capital-investissement, le développement durable et le climat. Par exemple, notre produit géospatial repose entièrement sur l'IA. Cela nous a permis de réaliser des gains d'efficacité considérables, se chiffrant en dizaines de millions de dollars, et ce n'est que le début de notre potentiel."

"[...] Enfin, et surtout, nous avons utilisé l'IA pour concevoir nos produits. Une grande partie de notre outil de création d'indices personnalisés repose sur des méthodologies pilotées par l'IA. Il ne s'agit pas d'un travail de recherche manuel, réalisé par un artisan, qui prendrait six mois. Non, nous voulons le faire instantanément grâce à l'IA."

L'utilisation de l'IA chez MSCI est depuis un an une condition sine qua non pour être recruté :

"[...] L'ensemble de nos 6 250 employés utilise l'IA au quotidien, soit près de 100 %. J'ai d'ailleurs instauré, il y a un an, l'utilisation quotidienne d'outils d'IA comme condition d'embauche, au même titre que l'utilisation d'un téléphone, d'un logiciel de traitement de texte ou d'Excel."

Enfin, L'IA est déjà rentable pour MSCI puisqu'ils ont vendu pour plusieurs millions de dollars de produits basé sur son utilisation. Sans compter que son utilisation interne permettrait selon le CEO de faire des économies opérationnelles permettant de réinjecter de l'argent dans la croissance de l'entreprise :

"[...] Et en termes de produits, je pense qu'entre 15 et 20 millions de dollars de ventes ont été réalisées cette année sur 25 nouveaux produits, tous basés sur l'IA. [...]" "[...] Mais si nous appliquons l'IA de manière significative et que nous parvenons à réduire nos frais de fonctionnement de 5 %, 10 % ou 15 %, ces économies pourront être réinvesties dans la transformation de l'entreprise, ce qui engendrera une formidable accélération du développement de nos produits. C'est un objectif que nous nous sommes fixé pour 2026. [...]"

En clair l'IA est déjà intégrée dans les processus opérationnels de la société et lui permet déjà de baisser ses coûts et d'augmenter la cadence de réalisation de ses produits. Elle est même désirée par ses clients selon les sondages que produit l'entreprise. Selon l'enquête GP 2025 de MSCI, 60 % des General Partners indiquent que la diversité géographique et sectorielle a compliqué la "diligence raisonnable", créant une demande forte pour des outils automatisés capables de synthétiser des informations complexes. MSCI répond à ce besoin en déployant des capacités de détection d'anomalies alimentées par l'IA au sein de sa solution de Private Capital Transparency.

La question qui demeure toutefois : Dans qu'elle proportion l'IA leur permettra d’accélérer leur croissance et de faire baisser leurs coûts opérationnels tout en maintenant leur MOAT à l'avenir ?

En ce qui concerne la croissance et la baisse des coûts, il est assez difficile de se projeter sur un chiffre précis et je laisse à chacun le loisir de se faire son propre avis sur la question.

Pour ce qui est de la question du MOAT, une inquiétude légitime pourrait être de se dire que si l'IA permet de grandement diminuer les coûts opérationnels (notamment dans le segment Analytics), ça pourrait aussi réduire les barrières à l'entrée du business au global et plus notamment sur le segment Analytics. Celui-ci représentait environ 23-24% des revenus totaux de la société au Q4 2024, ce qui est loin d'être négligeable.

Pour déterminer si le MOAT de MSCI pourrait être durablement touché, il faut se plonger sur ce qui produit son avantage compétitif le plus solide : ses coûts de changements. Comment se matérialisent-ils pour les clients ? Nous allons donc revenir sur ce qui fait le cœur de métier de MSCI : l'intégration de la data dans les processus opérationnels de ses clients.

Les moyens techniques permettant l'intégration des données clients

Les données propriétaires de MSCI (indices, notations ESG, risques, etc.) sont distribuées par divers canaux techniques. D’un côté MSCI propose des APIs RESTful et une plateforme en ligne. Par exemple, MSCI dispose d’une « Developer Community » où les clients reçoivent une clé API et un secret pour accéder aux services (ex. API d’indices MSCI, API ESG Data)[1]. Dans le secteur de l’immobilier, un portail web et des endpoints REST (« Data Integration API ») permettent de récupérer les jeux de données complets ou différentiels sur un calendrier programmé[2][3]. Ces APIs utilisent des tokens d’authentification basés sur l’adresse email du client et une clé privée, et supportent plusieurs formats (CSV, JSON, XLS, XML) pour livrer les données[3][4].

En parallèle, MSCI fournit des flux de données massifs (« data feeds ») à haute fréquence. Par exemple, les indices (quotidiens, intrajournaliers) et les données fondamentales peuvent être livrés via MSCI Direct Delivery ou via des plateformes tierces (Bloomberg, FactSet, Refinitiv, RiskMetrics, etc.)[5].

Enfin, MSCI développe ses propres solutions cloud intégrées. Notamment la plateforme MSCI ONE (sur Azure) agrège plusieurs services MSCI (outils de risque, climatiques, indices) en un portail unique[10]. De même, via un partenariat avec Crux Informatics, les modèles de risque (Barra Risk Factor Models) sont distribués en Cloud vers AWS, GCP, Azure ou Snowflake, par API REST, client Python, SFTP ou upload automatique[11]. Ces approches cloud « as a service » s’ajoutent aux solutions sur site traditionnelles (bases de données internes des banques, plates-formes de gestion, etc.).

Intégration dans les outils internes des clients

Une fois fournies, les données MSCI sont injectées dans les systèmes métiers internes des institutions : gestion de portefeuille, analyse des risques, conformité et reporting. Par exemple, MSCI collabore avec des fournisseurs de logiciels (p. ex. Charles River IMS) pour pré-intégrer ses analytics dans les workflows existants[12]. Dans Charles River, les modèles de risque MSCI (factoriels, VaR, stress tests) sont directement accessibles dans le front-to-back, fournissant un calcul unifié du risque et de la performance[12].

Côté conformité et reporting, les scores ESG et les listes d’exclusion MSCI sont souvent incorporés aux « pre-trade check » (contrôle des ordres avant leur envoi sur le marché) et aux plateformes de diligence responsable. MSCI met en avant que ses données “s’intègrent facilement dans les flux de travail existants”, par exemple pour la construction de portefeuille, les contrôles de conformité et le reporting réglementaire[13][14]. Un cas concret est la réglementation européenne SFDR : MSCI propose un module de reporting SFDR où le client peut téléverser une fois son portefeuille, puis obtenir des rapports standards ou sur-mesure exploitant les données ESG et de risque MSCI[15].

Par ailleurs, les clients (banques, gérants) utilisent aussi les données MSCI dans leurs entrepôts et portails internes. Les flux de données MSCI peuvent nourrir les bases de données « data warehouse » des banques pour alimenter des outils propriétaires de consolidation (agrégation d’actifs, calcul de ratios réglementaires, stress tests internes). On retrouve ainsi les notations MSCI ESG, scores de controverse ou valeurs d’indices en back-office, associées aux données propriétaires du client (positions, transactions) pour automatiser le calcul des métriques demandées par la direction du risque et la conformité.

Processus opérationnels quotidiens

Au plan opérationnel, les équipes informatiques et métier gèrent l’ingestion et la maintenance journalière des données MSCI. Typiquement, un flux de mise à jour est paramétré : les interfaces (API ou FTP) fournissent chaque jour, semaine ou mois les données nouvelles ou modifiées (mode « full » vs « diff ») sur la base des critères demandés[2]. L’équipe IT planifie une requête automatique auprès de l’API MSCI ou télécharge les fichiers via FTP, puis consolide ces données dans le système interne (base SQL, data lake). Les formats multiples (CSV, JSON, XML) facilitent cette étape de ETL.

Des contrôles qualité sont ensuite effectués : MSCI indique effectuer des milliers de vérifications quotidiennes pour valider ses données et les clients appliquent des routines de rapprochement (« holdings-level reconciliation ») pour s’assurer de la cohérence entre les positions internes et les valeurs reçues[16]. En cas de divergences (titres non trouvés, données manquantes), un travail de mapping ou de rapprochement manuel est nécessaire. Par exemple, l’ID d’un titre chez MSCI doit être associé à l’ISIN ou au code interne de la banque, et ce mapping se met à jour en continu.

Enfin, les données entrent dans les processus quotidiens de reporting. Les analystes et gérants génèrent des rapports de performance et de risque incorporant les statistiques MSCI (contributions de facteurs, scores ESG, indicateurs de concentration, etc.). Les processus d’audit interne et de conformité s’appuient aussi sur ces données : par exemple, le service conformité peut automatiser un rapport mensuel d’expositions controversées en utilisant les notations Controversies ou Business Involvement de MSCI. Globalement, l’usage quotidien implique une coordination entre équipes Métier (portefeuille, risque, compliance) et équipes Techniques (ingestion, stockage, automatisation, monitoring).

Coûts, délais et contraintes de mise en œuvre

L’intégration des données MSCI comporte des coûts et contraintes non négligeables. Coûts de licence : les banques et gestionnaires paient des abonnements selon le type de contenu (indices, ESG, etc.), le volume de données et les usages. Plusieurs sources évoquent des montants allant de milliers à dizaines de milliers de dollars par mois pour des licences d’indices ou de données ESG de grande ampleur[18][17]. Ces frais sont souvent répercutés sur les clients finaux (commissions), ce qui incite les grandes institutions à éviter de changer de fournisseur sans motifs valides.

Délais d’intégration : ajouter une source de données MSCI requiert généralement plusieurs semaines à mois de projet. Il faut établir des contrats légaux (licences de données), configurer les accès (création de comptes MSCI, génération de clés API[1]), développer et tester les connecteurs (scripts de requêtes API ou import de fichiers). L’IT doit garantir la sécurité (gestion des tokens d’authentification[3]) et la résilience (horaires de recharge, traitement des erreurs). Les fournisseurs comme MSCI proposent des équipes de « Managed Solutions » qui peuvent accompagner l’implémentation et le paramétrage de pipelines de données[19], mais cela représente un coût supplémentaire (conseil, support).

Contraintes techniques : du côté technique, l’intégration dépend de l’environnement du client (on-premise vs cloud, pare-feu, etc.). Par exemple, l’API MSCI Data Integration peut nécessiter des ouvertures de ports HTTPS et la mise en place de stockage conforme (pour les gros volumes).

Contraintes contractuelles et légales : Contractuellement, les données MSCI sont très réglementées : les accords d’utilisation interdisent formellement de créer des indices ou des modèles dérivés à partir des données sans permission[20]. Ces clauses limitent la façon dont les données peuvent être exploitées en interne (par exemple, on ne peut pas simplement revendre ou analyser librement ces données hors des usages prévus), ajoutant une contrainte légale importante. Enfin, la qualité des données (latence, complétude) peut contraindre les délais de génération des rapports quotidiens ou mensuels dans les systèmes internes.

Effet de verrouillage

La combinaison de ces facteurs techniques, opérationnels et contractuels crée un fort effet de verrouillage. En pratique, les clients qui ont intégré profondément les données et méthodologies MSCI dans leurs systèmes se trouvent dépendants : le code, les processus et même la culture interne sont optimisés pour MSCI.

Changer de fournisseur (vers S&P ou un autre) imposerait de retravailler l’intégralité des flux d’ingestion, de recoder tous les traitements (ex. noms de champs différents, méthodologies dissemblables) et de re-tester les modèles.

Par ailleurs, les portefeuilles historiques sont calibrés sur les index MSCI et les scores ESG sont propres à MSCI : passer à S&P reviendrait à réévaluer rétroactivement toute l’analyse de performance et de risque, ce qui est risqué. Le coût humain et le risque d’erreurs induits par un tel remplacement constituent un frein majeur.

Sur le plan financier, l’investissement irrécupérable dans l’abonnement MSCI (licences pluriannuelles, frais d’implémentation) ainsi que les clauses interdisant l’usage détourné des données renforcent le lock-in. Par exemple, le fait que « l’information ne peut pas être utilisée pour vérifier ou corriger d’autres données, ni pour créer des indices ou des modèles de risque »[20] garantit que seuls MSCI (ou un fournisseur expressément autorisé) peut fournir des contenus comparables. S&P Global pratique des restrictions similaires[21]. Enfin, un effet de réseau existe : les principales institutions ayant déjà une énorme base de données MSCI, leurs partenaires et clients sont accoutumés aux mêmes standards, ce qui rend le poids du changement collectif très élevé.

Conclusion

A court et moyen terme, MSCI verra-t-elle ses barrières à l'entrée s'effriter avec l'utilisation de l'IA par ses concurrents ?

Comme nous l'avons vu il s'agit de données fortement intégrées dans le système bancaire et financier de ses clients. Il y a des couches d'API qui sont construites pardessus ces données avec a la fin des logiciels construits sur mesure pour les banques, les assurances, Hedge Funds qui ajoutent à leur tour des années de données propriétaires pour faire des analyses de crédit et d'investissements.

Ce n'est pas de la simple donnée brute délivrée tel quel. Pour le client final changer de fournisseur de donnée impliquerait d'effacer tout ce qui a été créé comme modèles par dessus ces données, reprendre à zéro et réadapter le système d'une institution financière sur de nouvelles bases de données et cela de manière rétroactive sans qu'il n'y ait d'erreurs impactant le client final (l'investisseur).

En introduisant des modèles d'IA dans ces produits, il aurait accès à toutes les couches d'API sur lesquelles travaillent les clients institutionnels. Ils deviendraient encore plus dépendant aux signaux émis par l'IA. Comme dit précédemment, changer de fournisseurs impliquerait donc de recommencer à zéro et ce de manière encore plus forte que pré IA. La plupart des clients achètent à MSCI des offres en package ce qui reviendrait à changer une grande partie de l’architecture sur laquelle ces entreprises se sont construites.

Ce serait donc très compliqué et extrêmement coûteux en argent, en temps et en ressources humaines. Ce sont des dizaines de millier de salariés à reformer. Sans oublier les contraintes réglementaires et la confiance construite sur de longues années de collaboration.

Et donc au contraire, l'IA est, à mon sens, plus une opportunité qu'un risque pour MSCI. Avec une approche globale des attentes des gestionnaires d'actifs, il deviendra encore plus difficile de s'extraire de son offre. Le pricing power de l'entreprise devrait encore se renforcer avec son utilisation. En effet l'IA sous sa forme actuelle (ML supervisé, NLP, modèles factoriels avancés) est plus complémentaire que substitutive à la donnée. Elle permet de la traiter et d'en tirer de la valeur ajoutée plus rapidement et en plus grande quantitée pour MSCI et pour ses clients. Ce qui serait facturée plus cher n'est pas l'IA en elle-même mais la décision prise par le gestionnaire d'actifs basée sur les signaux de l'IA.

De plus, le segment analytics devrait profiter largement de cette innovation en permettant à MSCI (et ses concurrents directs sur ce segment) de maximiser la différenciation avec les autres fournisseurs en rendant les modèles de risques moins interprétables et en monétisant plus cher des modèles d'IA spécifiquement entrainés selon les attentes de MSCI (et qui sait, des clients ?).

L'IA n'est actuellement pas automatique et reste un outil dont la valeur ajoutée dépendra de celui qui l'utilise. Elle n'est pas un MOAT en tant que telle mais permettra de renforcer ceux préexistant, ce qui devrait être le cas de MSCI à court et moyen terme.

V. Les risques

Le Risque Réglementaire ESG : Le "Marteau" Politique et Légal

C'est le risque le plus immédiat et le plus complexe car il attaque l'un des principaux moteurs de croissance de MSCI.

En Europe (Le risque de conformité) : L'Union Européenne a décidé de réguler sévèrement les agences de notation ESG. Le Règlement (UE) 2024/3005, entré en vigueur en janvier 2025 (applicable pleinement dès 2026), oblige désormais les fournisseurs comme MSCI à être autorisés par l'ESMA (l'autorité des marchés financiers européenne)^[2.1]^[2.3].

Impact concret : MSCI doit désormais séparer strictement ses activités de notation de ses activités de conseil pour éviter les conflits d'intérêts. Cela alourdit les coûts opérationnels et réduit les synergies commerciales possibles entre les départements.

Aux États-Unis (Le risque politique "Anti-ESG") : Une fracture idéologique s'est creusée. Certains États républicains (comme la Floride ou le Texas) retirent leurs fonds de pension des gestionnaires utilisant des critères ESG, qualifiant cela de "woke capitalism"^[2.1].

Impact concret : Si le terme "ESG" devient toxique aux USA, MSCI pourrait voir une baisse de la demande pour ses indices ESG sur son plus gros marché, ou devoir "rebrander" coûteusement ses produits.

La Menace du "Self-Indexing" et la Compression des Frais

C'est le risque structurel lent mais destructeur pour les marges.

La concentration client : Les plus gros clients de MSCI sont aussi ceux qui ont le plus de pouvoir. BlackRock (via iShares) paie des sommes colossales à MSCI (10% du CA, c'est le plus gros client). À mesure que les ETF deviennent des commodités à frais quasi-nuls, ces émetteurs cherchent à réduire leurs coûts^[3.3].

Le Mécanisme : Le "Self-Indexing" consiste pour une banque à créer son propre indice en interne plutôt que de payer une licence à MSCI.

Pourquoi c'est un risque sérieux : Avec l'IA et la baisse du coût de la donnée, créer un indice "similaire au MSCI World" est techniquement de plus en plus facile. Si MSCI ne parvient pas à justifier sa prime par une marque forte ou des données uniques (comme sur le Private Equity), ses marges pourraient s'éroder face à des solutions "maison" à bas coût.

Pour autant ce risque est probablement moins critique qu'il n'en a l'air puisque le taux de rétention de MSCI s'est maintenu à un niveau élevé de 93,1 % fin 2024, contre 93,6 % l'année précédente. Cette stabilité est d'autant plus impressionnante que le secteur financier a connu des consolidations majeures depuis 2021, entraînant des résiliations de contrats liées à des fusions de banques et de gestionnaires d'actifs. La capacité de MSCI à maintenir ses clients dans un tel contexte souligne le caractère critique de ses outils. Environ 85 % du Run Rate de souscription provient de clients abonnés à plusieurs produits, illustrant l'efficacité de la stratégie de plateforme intégrée.

La Sensibilité aux Actifs sous Gestion (AUM)

Le modèle de MSCI est brillant en période de hausse, mais douloureux en période de baisse.

Corrélation directe : Une grande partie des revenus du segment "Index" provient des "Asset-Based Fees" (frais basés sur les actifs). Si le marché boursier mondial baisse de 20%, la base de revenus de MSCI baisse mécaniquement, sans qu'ils ne perdent un seul client^[1.1]4.1].

Volatilité des bénéfices : Contrairement à un abonnement logiciel (SaaS) fixe, cette partie des revenus est volatile. Pour un investisseur cherchant de la prévisibilité pure, c'est un bémol à garder en tête lors des krachs boursiers.

Le Risque Géopolitique Chinois

MSCI est un fort catalyseur pour les flux de capitaux vers les marchés émergents. Cela les place au milieu du bras de fer Washington-Pékin.

L'Exposition : La Chine pèse lourd dans l'indice MSCI Emerging Markets (environ 25%^[5.1]).

Le Scénario Noir : Si les États-Unis imposent des sanctions interdisant l'investissement dans davantage d'entreprises chinoises (comme cela a été fait pour certaines entités liées à l'armée), MSCI devra remanier ses indices en urgence. Cela crée de l'instabilité pour leurs clients et peut pousser certains investisseurs à abandonner complètement les indices émergents globaux au profit de stratégies "Ex-China", fragmentant ainsi le monopole de l'indice phare de MSCI.

Risques macroéconomiques sur les actifs privés

Le segment des actifs privés traverse une période de "squeeze" de liquidité. Le taux de distribution des fonds est à un niveau historiquement bas, et le ralentissement des sorties (exits) pourrait freiner la demande pour de nouveaux outils d'analytics si les levées de fonds des General Partners (GPs) marquent le pas.

VI. Positionnement vis-à-vis des concurrents

Segment Index (Indices boursiers)

Part de marché : Environ 25 % à 27 % du revenu mondial de l'industrie des indices (estimée sur un marché total de 6,4 milliards $ en 2024).

Positionnement : MSCI est le leader incontesté des indices internationaux et émergents. Alors que S&P Global domine le marché domestique américain (via le S&P 500), MSCI détient une part de marché prépondérante dans les flux de capitaux transfrontaliers. En 2025, MSCI a capturé les flux nets de trésorerie les plus importants parmi les fournisseurs d'indices dans la zone EMEA (Europe, Moyen-Orient, Afrique).

Sustainability and Climate (anciennement ESG and Climate)

Part de marché : Leader mondial, souvent cité comme le numéro 1 ou 2 aux côtés de Sustainalytics (Morningstar) et S&P Global.

Dynamique : Ce segment a enregistré une croissance organique de plus de 10 % en 2025. MSCI bénéficie d'une adoption massive par les gestionnaires d'actifs (45,2 % des utilisateurs finaux du marché ESG en 2024) qui intègrent ses notations dans leurs processus de décision obligatoires.

Analytics

Bloomberg demeure le leader incontesté en termes de revenus globaux de données financières, avec un chiffre d'affaires estimé à 14,85 milliards de dollars en 2024. Sa force réside dans le Terminal Bloomberg, qui détient environ un tiers de part de marché et reste l'outil de travail indispensable pour les traders et les analystes du front-office grâce à sa messagerie "sticky" et ses données de marché en temps réel.

Cependant, là où Bloomberg domine l'exécution et le flux de données brutes, MSCI se distingue par la profondeur de ses modèles d'analytics et sa spécialisation dans le benchmarking à long terme. La relation entre les deux firmes est d'ailleurs plus symbiotique que purement frontale : de nombreuses données de MSCI sont distribuées via le Terminal Bloomberg, et les deux collaborent sur certains indices obligataires.

BlackRock, via sa plateforme Aladdin, est le principal concurrent de MSCI sur le segment de la gestion globale des risques. Aladdin offre une solution intégrée de bout en bout, couvrant le trading, la conformité et les opérations. L'acquisition d'eFront par BlackRock en 2019 a été une étape clé pour intégrer les actifs privés dans Aladdin, offrant une "vue totale du portefeuille" similaire à celle promue par MSCI.

Néanmoins, l'analytics de MSCI conserve un avantage d'indépendance. De nombreux gestionnaires d'actifs préfèrent utiliser les modèles de risque de MSCI pour valider ou compléter les analyses d'Aladdin, afin d'éviter d'être totalement dépendants de l'infrastructure d'un seul gestionnaire d'actifs (BlackRock). Le partenariat entre MSCI et Charles River Development (filiale de State Street) illustre cette volonté d'intégrer l'analytics de MSCI directement dans les systèmes de gestion de portefeuille tiers, renforçant sa position de "standard ouvert" de l'industrie.

FactSet se positionne comme un leader de l'efficacité opérationnelle. En 2025, FactSet a rapporté des revenus de 2,3 milliards de dollars, avec une forte croissance portée par l'intelligence artificielle. Si FactSet excelle dans la consolidation de données provenant de sources multiples (incluant MSCI, S&P et Bloomberg) pour simplifier le flux de travail des analystes, elle ne possède pas la propriété intellectuelle des modèles de facteurs au même niveau que MSCI.

Private Assets

Preqin est traditionnellement considéré comme le leader pour les données sur la collecte de fonds, les profils de Limited Partners et les performances historiques auto-déclarées. Son expertise est inégalée pour aider les General Partners à identifier des investisseurs potentiels et pour fournir une vue d'ensemble du "dry powder" (capital disponible non investi). En 2025, Preqin continue d'être une source incontournable pour les rapports de marché globaux, comme en témoigne son utilisation massive dans les revues annuelles de l'industrie.

PitchBook, filiale de Morningstar, a gagné des parts de marché considérables en se concentrant sur les données au niveau des transactions et des entreprises sous-jacentes. PitchBook revendique une couverture mondiale des General Partners dans le private equity et le venture capital supérieure de 75 % à celle de Preqin. Son avantage réside dans la capacité à lier la performance d'un fonds aux deals spécifiques réalisés par l'équipe de gestion.

Le leadership de MSCI dans ce segment repose sur la qualité "institutionnelle" et "académique" de ses données. Contrairement à PitchBook ou Preqin, qui collectent souvent des données via des sources publiques ou des soumissions volontaires, les données de Burgiss sont issues de flux bancaires et de relevés de compte réels fournis par les LPs. Cette rigueur fait de MSCI la source préférée des régulateurs et des académiques pour étudier les rendements ajustés au risque du private equity.

Caractéristique | MSCI (Burgiss) | Preqin | PitchBook |

Source principale | Directe LPs (Flux réels) | GPs & LPs (Auto-déclaré) | Web scraping & Deals |

Focus stratégique | Analyse de risque et facteur | Levée de fonds & CRM | Sourcing de deals & Valuation |

Usage type | Reporting institutionnel, Académique | Investor Relations, Sales | Analystes PE/VC, M&A |

Couverture fonds | 26 900+ | 204 000+ profils | 156 000+ fonds |

VII. Thèse

Pourquoi investir sur MSCI?

Dominance structurelle et effet de réseau : MSCI bénéficie d'une position de quasi-standard industriel. 97 des 100 plus grands gestionnaires d'actifs et 93 des 100 plus grands fonds de pension mondiaux utilisent ses services. Une fois qu'un indice MSCI est adopté comme référence pour un fonds, il est extrêmement coûteux pour le client d'en changer.

Leadership incontesté sur les actifs privés : Grâce à l'acquisition de Burgiss, MSCI détient désormais des données sur plus de 26 900 fonds privés représentant 16,1 billions de dollars d'investissements. Cette base de données, sourcée directement auprès des investisseurs (LPs) et non auto-déclarée, offre une précision unique pour le benchmarking et l'analyse de risque.

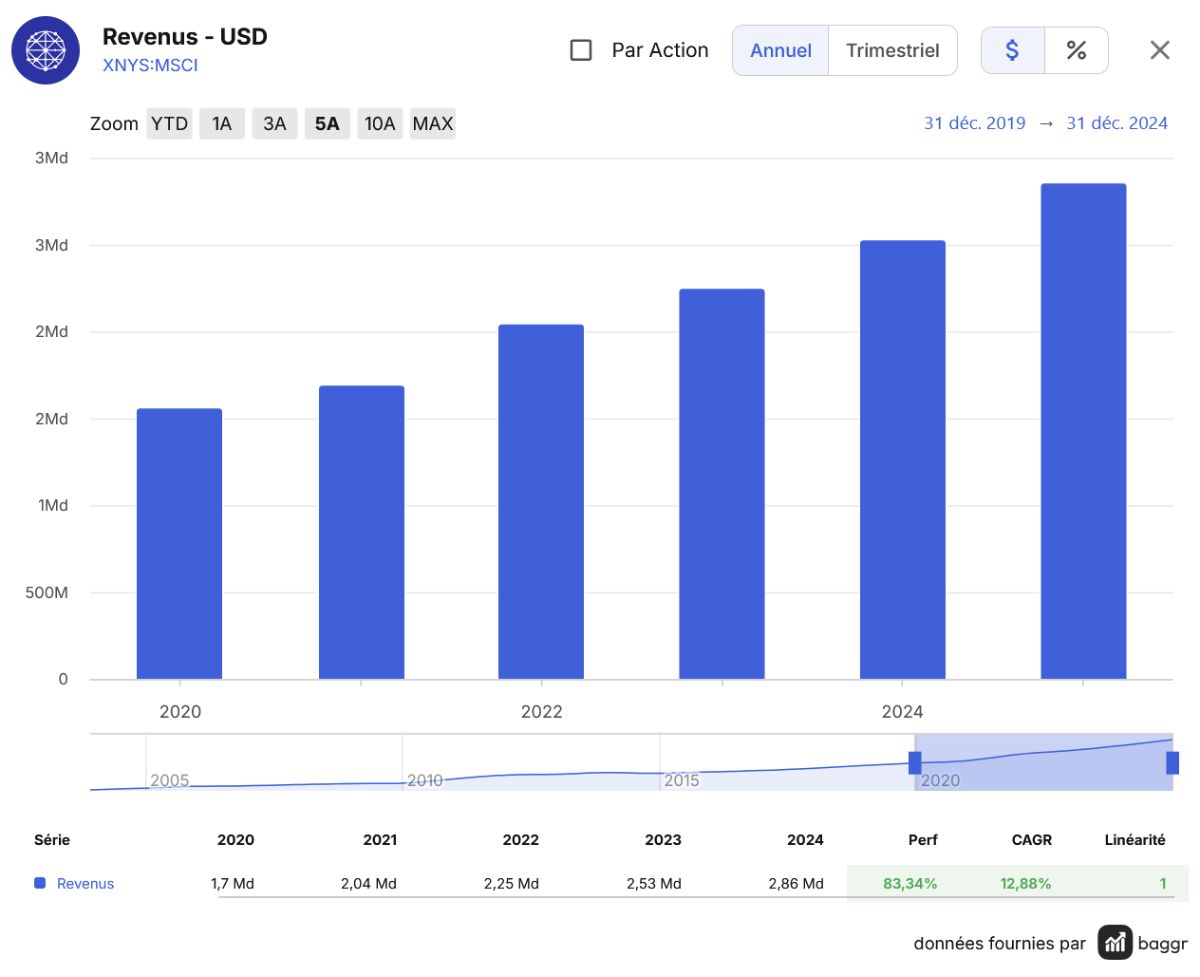

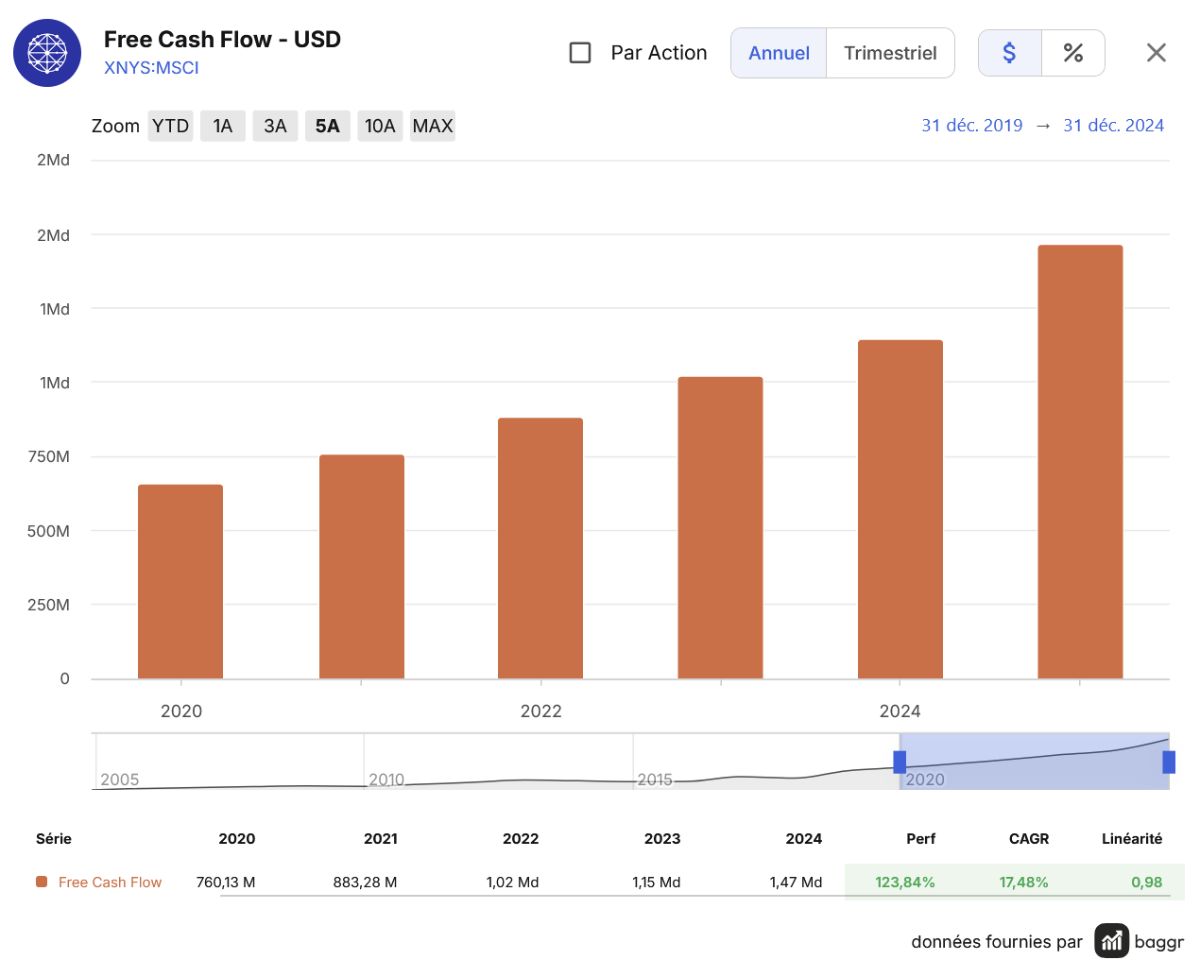

Modèle financier hautement rentable : L'entreprise affiche une croissance organique solide (environ 13% en 2024) avec des marges d'EBITDA ajusté dépassant les 60% au quatrième trimestre 2024. Les revenus sont majoritairement récurrents (abonnements) ou liés aux actifs sous gestion (AUM) des ETF, offrant une forte visibilité sur les flux de trésorerie.

Innovation technologique et IA : MSCI vend de la confiance et pas seulement des modèles et produits boostés à l'IA. Les institutionnels et les régulateurs exigent des référentiels connus. Les clients ne voudront pas gérer le risque modèle et préféreront probablement le déléguer à MSCI. Enfin, MSCI investit massivement dedans afin de se créer un outil propriétaire injectable dans tous ses produits

Pourquoi ne pas investir sur MSCI?

Risques macroéconomiques sur les actifs privés : Le segment des actifs privés traverse une période de "squeeze" de liquidité. Le taux de distribution des fonds est à un niveau historiquement bas, et le ralentissement des sorties (exits) pourrait freiner la demande pour de nouveaux outils d'analytics si les levées de fonds des General Partners (GPs) marquent le pas.

Concurrence agressive : Bien que MSCI soit leader en analytics, elle fait face à des géants comme BlackRock (plateforme Aladdin/eFront) qui proposent des solutions de gestion de portefeuille intégrées de bout en bout. Des acteurs spécialisés comme Preqin ou PitchBook restent également des références fortes pour le sourcing de transactions.

Concentration de la clientèle : Une partie significative des revenus (environ 12,7% en 2021) provient d'un seul client, BlackRock, principalement via les frais liés aux ETF iShares.

Risque de commoditisation d'une partie de l'offre de MSCI en fonction de la direction que prend le marché de l'IA.

Scénarios Bull & Bear (Horizon 2026)

Résumé | Paramètres de croissance personnels | |

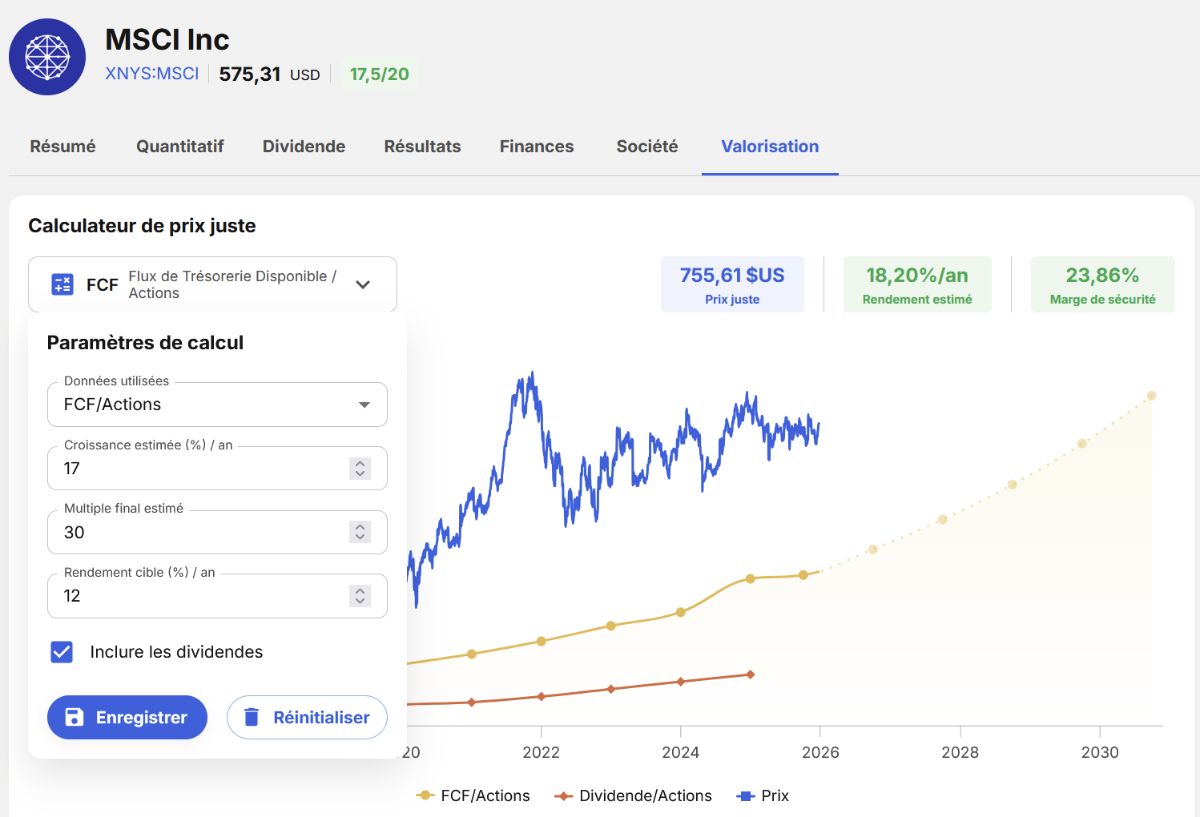

Bull Case | MSCI réussit l'intégration complète de Burgiss, faisant du "Total Plan Manager" l'outil standard pour la gestion multi-actifs. Les synergies de revenus dépassent les prévisions de 20%. L'IA permet d'augmenter les prix tout en réduisant les coûts opérationnels. | Croissance des FCF > 17-18% (CAGR des 5 dernières années) liée à l'amélioration des marges provoquée par l'IA. P/FCF de 30. |

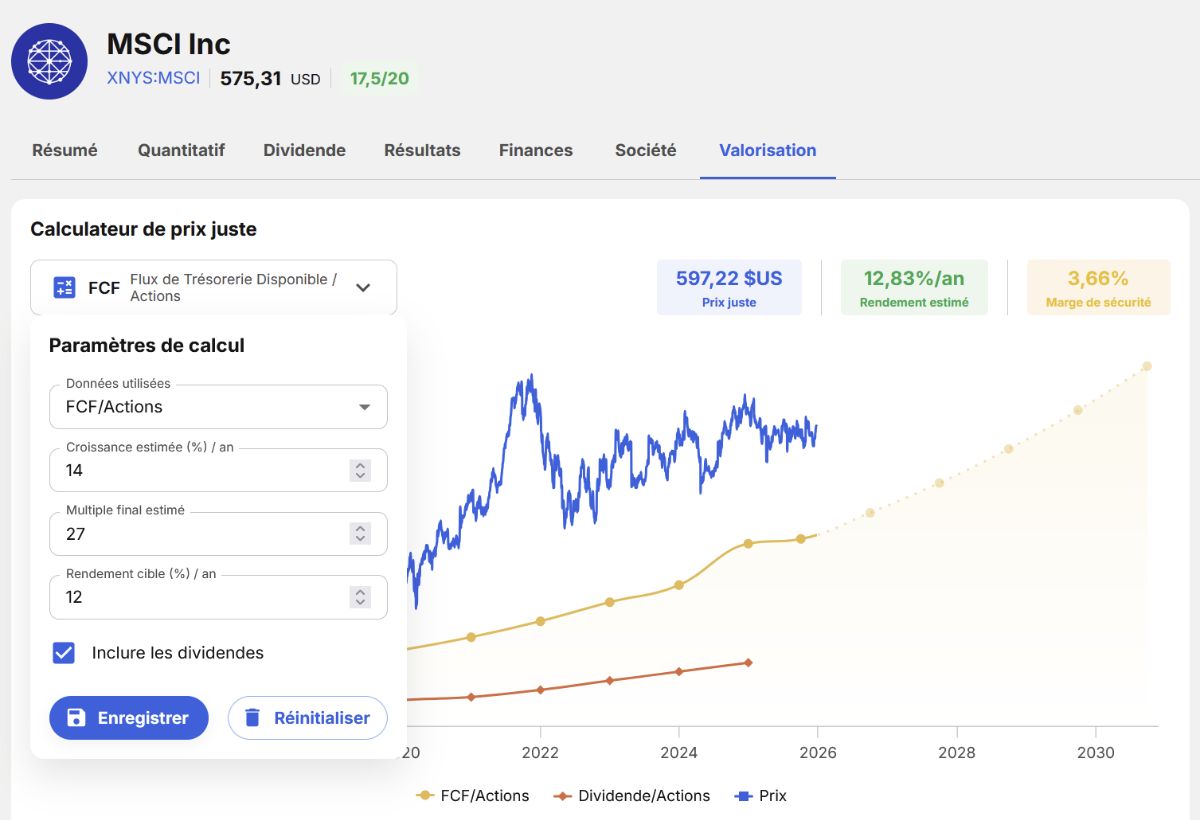

Bear Case | Le blocage des marchés de sorties (IPO, M&A) dans le private equity persiste en 2025 et 2026, entraînant une réduction des budgets data des gestionnaires de fonds. La consolidation des banques clientes entraîne des résiliations de contrats massives (attrition). | Compression des multiples de valorisation (P/FCF vers 25). Croissance des FCF de 12-13% |

En résumé, investir dans MSCI est un pari sur la croissance de l'investissement passif et sur la capacité de l'entreprise à devenir le pivot central de la transparence des marchés non cotés tels que l'immobilier et le Private Equity. Son utilisation déjà poussée de l'IA dans ses produits devrait renforcer son pricing power à court et moyen terme via l'augmentation de la valeur de ses données, la complexification croissante des produits et le renforcement des coûts de changements associés. A long-terme toutefois, il est probable que l'entreprise soit forcée à une innovation constante pour éviter la commiditisation de ses produits les plus simples.

C'est donc une valeur de croissance de haute qualité, mais qui requiert une tolérance aux valorisations historiquement élevées, aux cycles de liquidité des marchés publics et privés et à un risque de concentration client à moyen terme et de disruption à long terme.

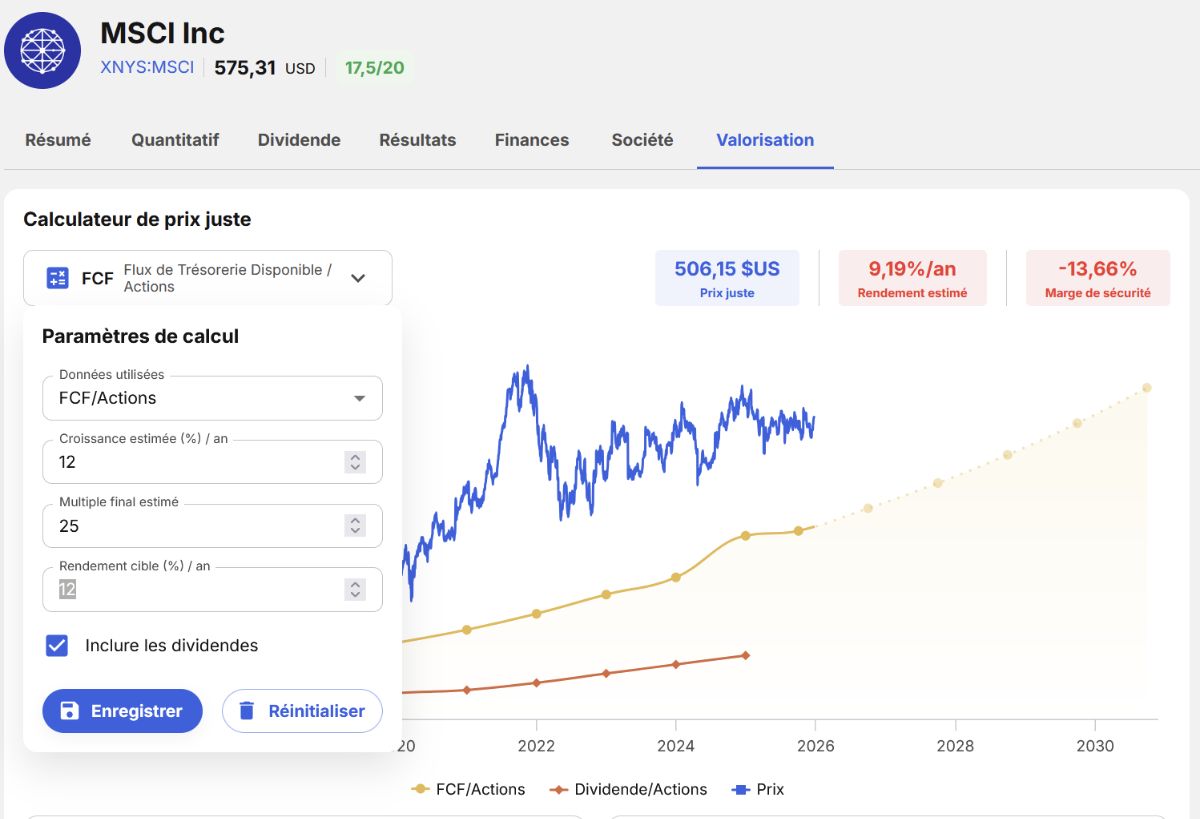

VIII. Valorisation

Bull Case

Mid Case

Bear Case