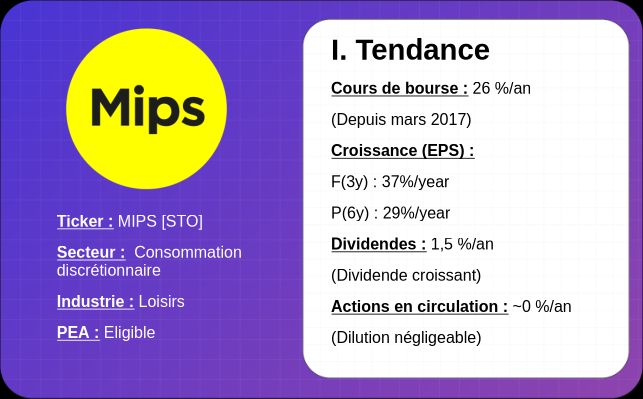

Mips, seulement 70x de P/E

Mips, seulement 70x de P/E

Introduction

Mips affiche un parcours incroyable en bourse : au cours des 4,5 années qui ont suivi son introduction en bourse (2017), son cours a été multiplié par 24, faisant de Mips une action dont la performance est rarement observée. Cependant, entre 2021 et 2025, cette performance époustouflante a laissé place à une forte baisse du cours : celui-ci a chuté de plus de 70 % et la valorisation est passée d'un ratio C/B extrême de 200 à un ratio C/B relativement faible de 70.

Cette marque d'ingrédients à forte marge se présente, à première vue, comme une action premium du marché européen, qui se trouve actuellement au plus bas.

Analyse Express – Résumé

I.

De tels résultats financiers sont rares. Nous constatons déjà qu'il s'agit d'une activité à forte marge, scalable, en pleine croissance, qui vend grâce au marketing et dispose de technologies robustes. Mips dispose de beaucoup de liquidités : une réserve pour les dividendes futurs et les acquisitions.

II.

Mips développe une fine couche plastique qui s'intègre dans les casques et réduit le risque de blessures graves au cou. Elle vend des licences pour l’utilisation de ses systèmes de sécurité, ainsi que le produit lui-même (production externalisée) aux fabricants de casques.

III.

Mips s'est adressé à un marché qui n'existait pas auparavant, ils sont « pure-player » et « first-mover ». Le marché connaît une croissance régulière et est très attractif, il n'est donc pas surprenant que la concurrence s'intensifie. Cela représente un risque, mais dans un marché sous-exploité et grâce à l'avantage concurrentiel de Mips (brevets et effet de réseau), les perspectives de l'entreprise restent excellentes.

IV.

La direction ne semble ni exceptionnelle, ni mauvaise. Les décisions stratégiques sont tout à fait sensées.

V.

Les ratios de valorisation sont proches de leurs plus bas historiques. Le prix actuel est attractif. Et les graphiques indiquent que le moment est venu d'observer Mips de près.

Sommaire

I. Comptes & Résultats financiers

II. Le Business

III. Marché & Risques

IV. Le Management

V. Points d’Entrée

I. Comptes & Résultats financiers

Général

Capitalisation : 9.04 bn SEK (= 900M€)

Chiffre d’affaire : 483 M SEK (TTM : 529M SEK)

EBITDA : 193 M SEK

Revenu net : 141 M SEK (TTM : 138M SEK)

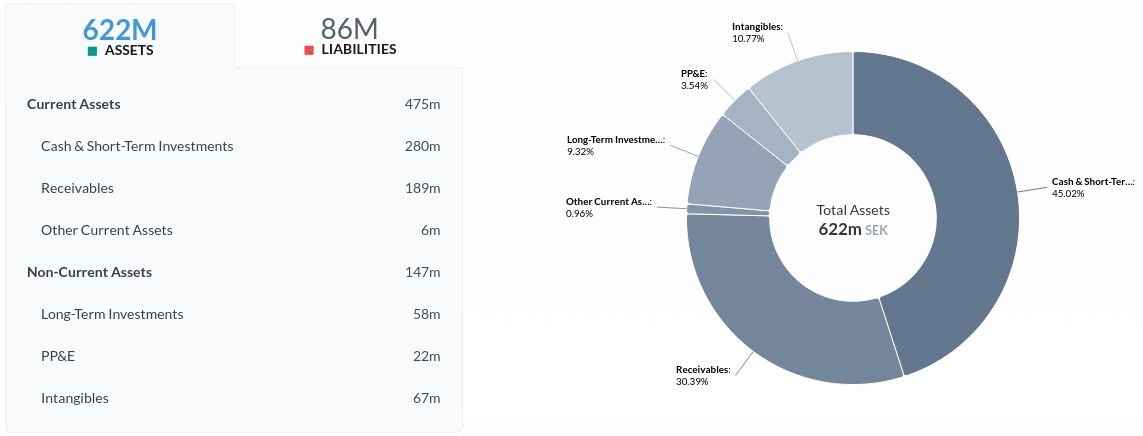

Bilan

Bilan de Mips (TTM), alphaspread.com

Long term investments sont des participations dans des sociétés associées

Intanglibes : « Les immobilisations incorporelles comprennent la propriété intellectuelle générée en interne liée à la technologie de sécurité des casques MIPS et la propriété intellectuelle acquise liée à d'autres technologies connexes. » - MIPS, la durée restante varie fortement.

Receivables : en 2024, elles s'élevaient à environ 155 millions de couronnes suédoises, dont 44 % sont "overdue" (les clients n'ont pas payé à la date convenue), 12 % sont en retard de plus de 90 jours et sont soumises au risque de non-paiement.

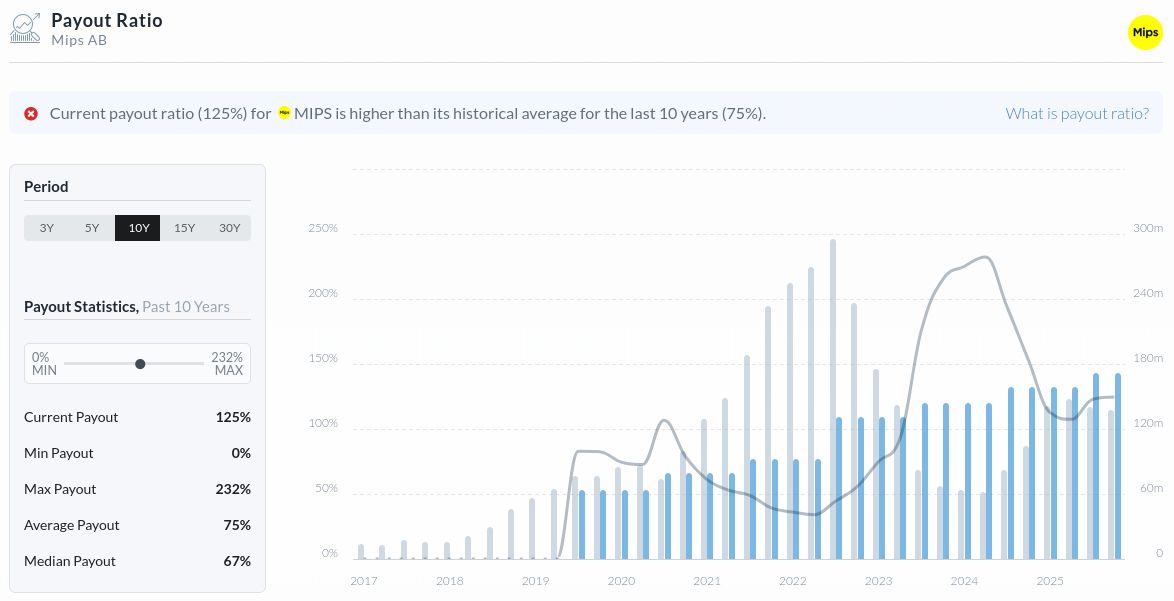

Cash : colossale, il couvre tout problème potentiel de trésorerie (non-paiement par exemple). Il garantit la capacité d'investir dans la croissance organique ou les acquisitions (une partie des ambitions de la direction). Il assure un dividende élevé (croissance continue), même dans les cycles défavorables (en 2023, le dividende était environ 2,3 fois supérieur au résultat net). La trésorerie est donc actuellement en baisse par rapport au pic atteint en 2022.

Dividend payout ratio, alphaspread.com

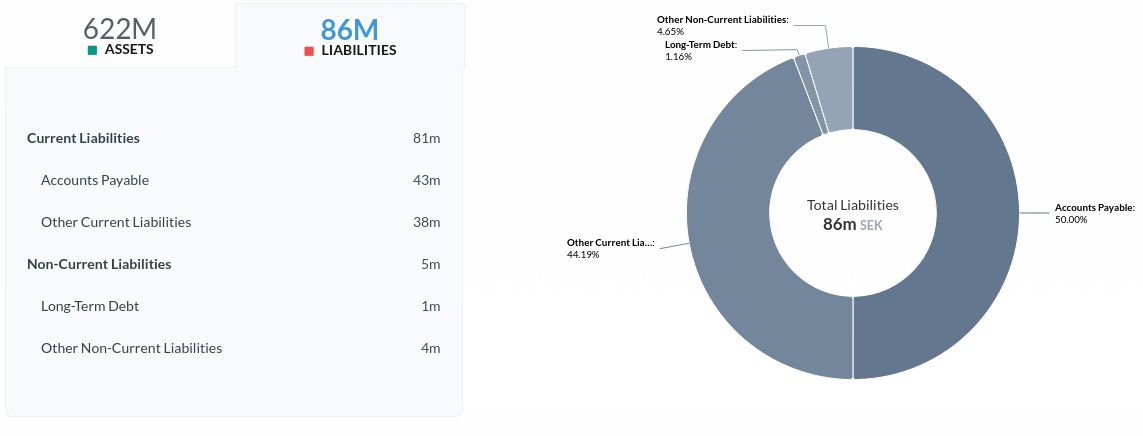

Mips’ liabilities, alphaspread.com

Les passifs représentent une part extrêmement faible du bilan, les capitaux propres s'élevant à 86 %, extraordinaire.

→ Aucune dette (dette/EBITDA << 1)

→ Current ratio : 5,86 = 475/81 (liquidité extrême)

Compte de Resultats

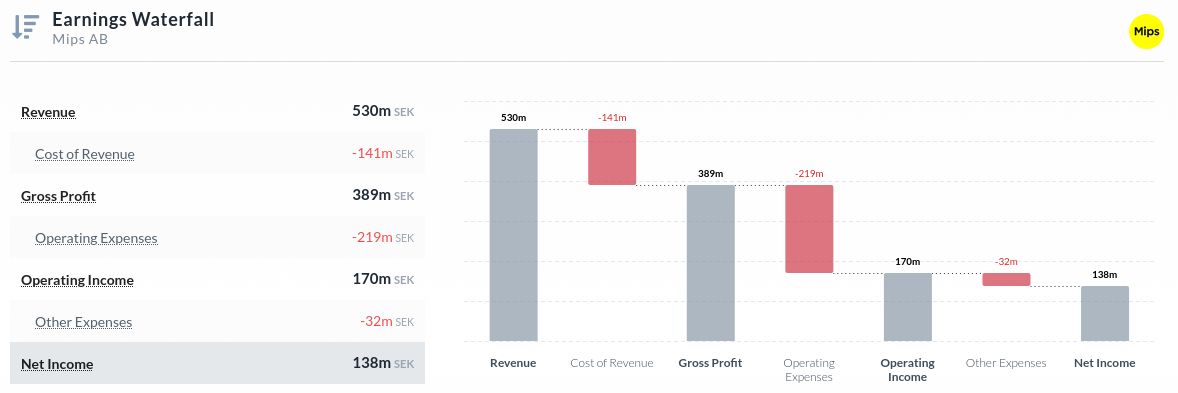

Mips’ earnings waterfall, alphaspread.com

Le Cost of revenue (coûts de production) est faible, ce qui est excellent ! Il est également variable, ce qui garantit des marges d'exploitation élevées.

Les Operating expenses sont élevées : 77 millions pour la vente, 60 millions pour l'administration et 39 millions pour la R&D. Elles sont principalement fixes : en 2023, elles ont légèrement augmenté, ce qui a entraîné des marges et un revenu net très faibles. C'est également positif, car ils n'augmenteraient pas (aussi rapidement que le chiffre d'affaires) en cas de hausse du chiffre d'affaires. Et dans le cas contraire, si l'entreprise était confrontée à de graves problèmes (peu probables compte tenu de ces fondamentaux), ils pourraient être réduits : ces dépenses d'exploitation sont importantes pour une croissance durable, mais pas essentielles au fonctionnement de l'entreprise (à court terme).

→ ROCE : 31% =170/(622-81)

Cashflows

Mips’ cashflow table, finance.yahoo.com

Le Financing cash flow est élevé en raison du versement de dividendes.

Certains investissements en CAPEX (principalement des PPE) sont notables, le flux de trésorerie disponible est très solide.

→ Operating CF. (177M) > Revenu net (141M) : Revenu net de qualité

Conclusion

De tels résultats financiers sont rares. Nous pouvons déjà affirmer qu'il s'agit d'une entreprise à forte marge, scalable, qui se développe, qui vend grâce au marketing et dispose de technologies solides.

II. Le Business

Histoire

Hans von Holst, un neurochirurgien suédois, était convaincu, après avoir examiné les design de casques, que les casques classiques manquaient de sécurité. Il a trouvé deux associés, Peter Halldin, doctorant en biomécanique des blessures au cou, et Svein Kleiven, doctorant travaillant sur les meilleurs modèles de cerveau humain au monde, pour développer la solution Mips : présentée en 1996 et financée pour poursuivre la R&D simultanément. En 2000, la start-up a testé son premier prototype sur un casque (à l'université de Birmingham) puis a publié son premier article scientifique l'année suivante.

De 2004 à 2007, un casque d'équitation équipé de la solution Mips a été développé et lancé sur le marché suédois. Au cours des deux années suivantes, des investisseurs institutionnels ont investi dans Mips.

« En 2010, la décision stratégique a été prise de se concentrer exclusivement sur le développement d'une marque d'ingrédients de premier plan en vendant et en concédant sous licence la technologie de l'entreprise dans différentes catégories de casques, plutôt que de commercialiser des casques sous sa propre marque. » - Mips

Au cours de la dernière décennie, Mips a rapidement collaboré avec des dizaines de marques, connu une croissance rapide et vendu plus de 100 000 000 systèmes de sécurité pour les casques de vélo, de snowboard, d'équitation, d'escalade, de sécurité et bien d'autres encore.

Structure du Groupe

Il s'agit d'une société mère unique, avec une filiale chinoise.

Activités en détail

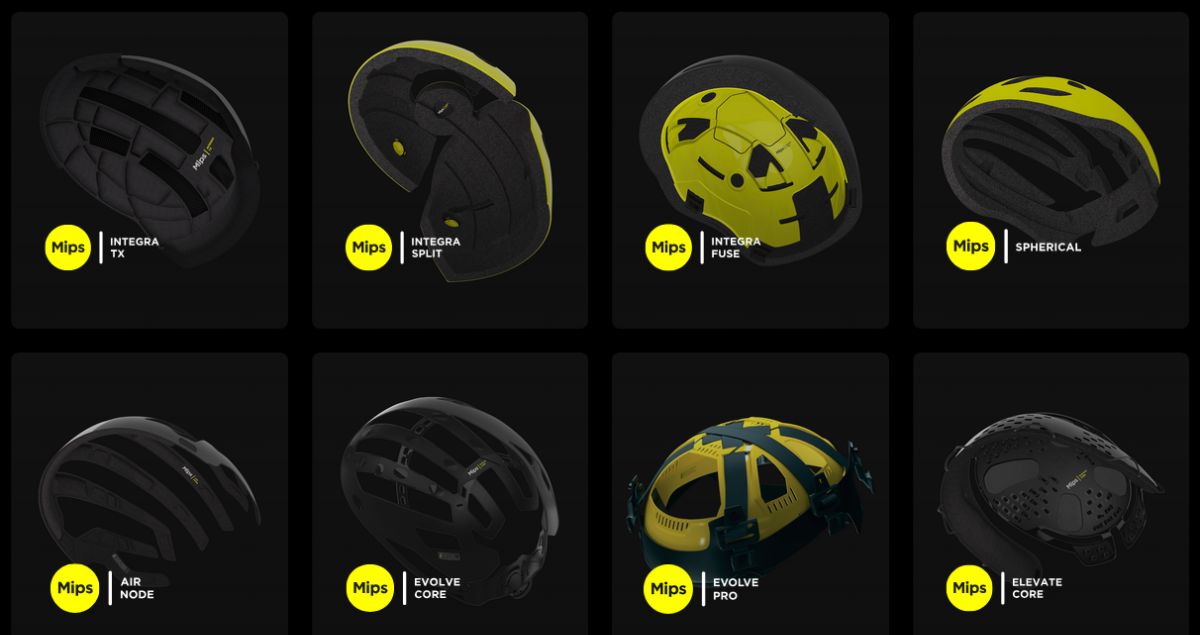

Mips ne commercialise qu'un seul type de produits : des systèmes de sécurité pour casques. Voici 8 des 9 produits proposés par la marque.

Mip’s products, mipsprotection.com/product-range

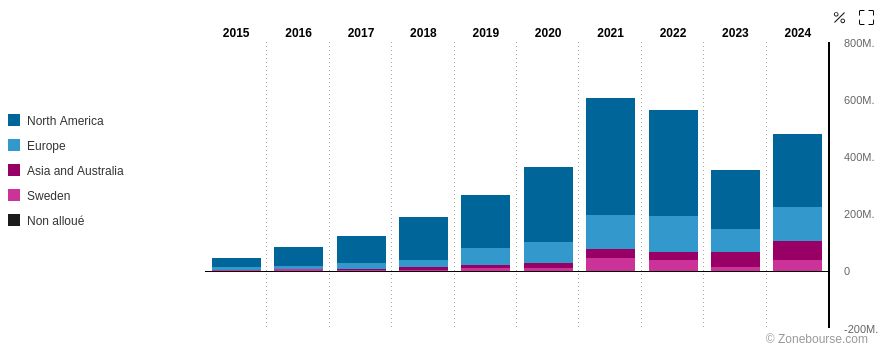

La seule répartition des recettes est géographique.

Geographical Split of Revenue, Zonebourse.com

Explication des Produits

Le produit se compose d'une membrane en plastique fixée au casque. En cas de choc (souvent latéral) avec le sol, celle-ci glisse et absorbe une partie de l'impact. Cela réduit les risques et la gravité des blessures. Il existe différents modèles adaptés aux différents types d'impacts (horizontaux, latéraux...) et aux différents types de casques (vélo, moto, casques industriels...).

La sécurité est généralement considérée comme importante, et les coûts de production sont très bas (en raison de la simplicité des systèmes + Mips les développe également de manière à minimiser les coûts) ce qui permet des marges élevées. Mais ils ne sont pas vendus à des prix raisonnables, les casques (de vélo) à 25 $ peuvent intégrer le système MIPS.

Processus

Mips est une « marque ingrédient » : elle produit des pièces que d'autres marques intègrent dans leurs produits. Elle développe le système de sécurité et son implémentation dans les casques existants (à prix fixe), puis vend une licence à l'entreprise pour l'utilisation de ses produits. Mips ne fabrique pas ses produits elle-même, la production se fait dans des usines chinoises, à proximité des usines des fabricants de casques.

III. Marché & Risques

Le Marché de Mips

Mips a répondu à une demande qui n'avait pas été adressée auparavant. Ils sont pionniers dans leur domaine, et donc également leaders sur le marché. Un marché qui reste en partie inexploité et qui connaît une forte croissance, en raison de la prise de conscience croissante de l'importance de la protection contre les mouvements de rotation lors d'accidents.

Mips, grâce à son marketing, est un acteur qui contribue à cette prise de conscience. En d'autres termes, il élargit son propre marché.

Market | Sub-categories | Market Size (nb. Helmets, annually) | Mips' Focus (nb. Helmets, annually) |

Sports | Bike (80%), Snow, Equestrian, Team sports, Other | 65 M | 45 M (>25$) |

Motorcycle | On-/Off- road | 85 M | 40 M |

Safety | Industrial, LEAF (military, police…) | 400 M | 110 M (>25$) |

Croissance du marché

Le marché devrait connaître une croissance de 7 %/an, principalement grâce aux casques industriels, pour lesquels un changement (passage des casques bon marché de type I à des casques de meilleure qualité de type II) est encouragé aux États-Unis. De plus, une nouvelle norme européenne (ECE 22.06) introduit des tests d'impact oblique, ce qui est une excellente nouvelle pour Mips.

Mais un tel attrait s'accompagne souvent d'une forte concurrence.

Position concurrentielle

Bien que Mips travaille avec 150 marques, elle ne détient pas le monopole complet.

Name | Group/company | Technology | Market penetration |

Kineticore | Shimano (Big Japanese Group) | Controlled deformation zones | In first place for their own helmets (Lazer) |

WaveCell | Trek (One of the top bike producers) | Cellular structure, like a corrugated cardboard | Backlash from exaggerated announcements, primarly for their own helmets |

RHEON | Rheon Labs | "Intelligent-polymer" that solidifies during shock | Is also present in fashion, works with Adidas and Decathlon |

Parmi leurs trois principaux concurrents, l'un d'entre eux (Rheon Labs) présente de très bonnes perspectives : il s'est forgé une solide réputation en collaborant avec de grandes marques, son produit est plus confortable que celui de Mips, et son histoire est séduisante (pour le marketing) : « Né à la NASA et développé pendant plus de 15 ans à l'Imperial College de Londres, RHEON™ est un super polymère absorbant l'énergie. » - Rheon Labs.

Mips reste un « pure player » des systèmes de sécurité pour casques et renforce son offre en acquérant Koroyd, un concurrent spécialisé dans les impacts latéraux.

MOAT

La raison pour laquelle aucune entreprise ne copie Mips à moindre coût réside dans leurs plus de 400 brevets qui protègent leurs découvertes. Cela avantage clairement, mais n'empêche pas la concurrence. Comme nous l'avons vu, d'autres acteurs développent d'autres technologies.

Les brevets ont une date d'expiration, et ils le savent. C'est pourquoi Mips investit dans le marketing et se construit une image de marque. La mesure la plus importante prise est que chaque marque qui travaille avec Mips doit apposer un autocollant jaune « Mips » visible sur le casque. Un effet de réseau alors est créé : plus Mips est connu (au travers de l'autocollant), plus les marques veulent travailler avec Mips, et plus elles travaillent avec Mips, plus les systèmes Mips sont reconnus.

Le MOAT peut être considéré comme moyen.

Autres Risques

Les autres risques (que ceux liés à la concurrence) sont principalement liés à la dynamique du marché. Le marché de Mips est cyclique.

Et les cinq principaux clients de Mips représentaient 40 % de son chiffre d'affaires total : il y a une dépendance vis-à-vis d'un petit nombre de gros clients.

Perspectives de croissance pour Mips

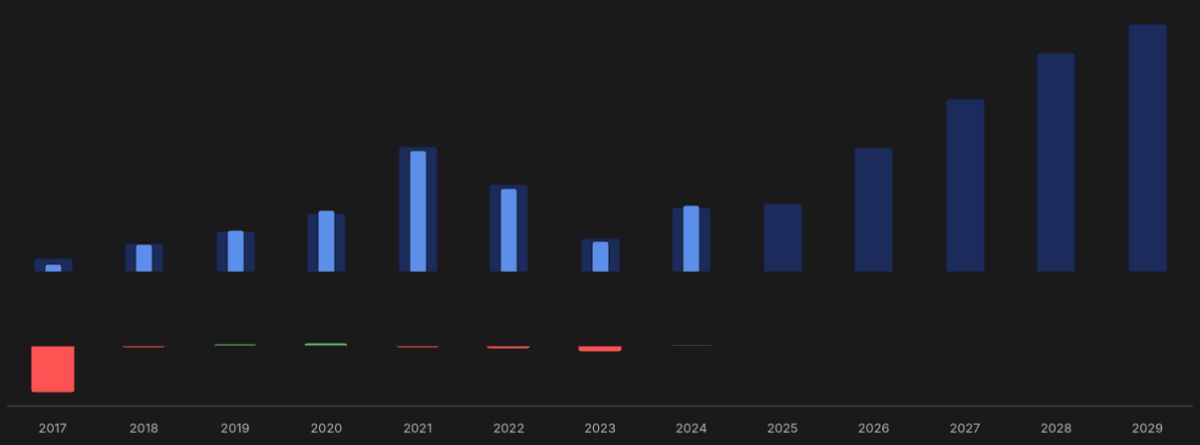

La direction vise un chiffre d'affaires de 2 milliards de couronnes suédoises pour 2029 (ce qui était son objectif pour 2027), soit une croissance de 38 % par an. Les analystes sont plus prudents et prévoient un chiffre d'affaires de 1,31 milliard pour 2029 (+24 %/an). La forte scalabilité de leur activité et un marché mal desservi devraient rendre l'objectif réalisable.

Earnings Forecasts vs. Reality, Baggr.fr

Les analystes estiment que le bénéfice par action augmentera de 37 % par an. Cela devrait se produire grâce au rebond des marges (actuellement faibles) qui devraient retrouver leurs niveaux antérieurs. Les marges ont baissé parce que Mips a simultanément enregistré une légère baisse de son chiffre d'affaires (due aux stocks élevés des distributeurs) et une augmentation de ses investissements dans le marketing et la R&D. L'entreprise ne devrait avoir aucune difficulté à retrouver ses marges normales (50 %).

À long terme, le pourcentage de croissance précis est très incertain, en partie parce que les concurrents pourraient également gagner des parts de marché (non exploitées), mais Mips devrait néanmoins continuer à croître rapidement, grâce à sa taille et aux excellentes perspectives de marché.

IV. Le Management

Profil de la Direction

Comme le montre le tableau suivant, la direction et le conseil d'administration ont peu de « skin in the game » (à l'exception du PDG et du président), ils sont généralement assez récents dans l'entreprise et possèdent une expérience pertinente.

Identity & Tenure | Background & Key Expertise | Skin in the Game |

Max Strandwitz CEO Since 2019 (CFO 2016) | B.Sc. Economics. Operational finance and turnaround expert. Former Ops CFO at Cloetta and Finance Dir. at Unilever. | 78,025 Shares 56,500 Warrants |

Karin Rosenthal CFO Since 2020 | Economics Degree (Stockholm). Fintech and high-growth background. Ex-Finance Mgr Volati, Global Accounting Klarna. | 280 Shares 19,000 Warrants |

Cedric Marmeys COO Since 2023 | M.Sc. Engineering (Linköping/Grenoble). International Supply Chain specialist. Ex-Logistics at Daniel Wellington. | 0 Shares 7,000 Warrants |

Pernilla Holmgren VP Brand & Marketing Since 2024 | M.Sc. International Business. Ingredient brand marketing. Ex-Global Marketing at Dometic and Comms at Adidas. | 0 Shares 2,000 Warrants |

Magnus Welander Chairman of the Board Board since 2016 | M.Sc. Civil Engineering. Outdoor industry "legend". Former CEO of Thule Group (17 years). Expert in sports distribution channels. | 50,500 Shares (Independent) |

Jonas Rahmn Board Member Board since 2012 | M.Sc. Civil Engineering. Venture capitalist, Partner at KTH Chalmers Capital. Historical link with the technology. | 33,500 Shares (Independent) |

Thomas BräutigamBoard Member Board since 2021 | MBA (Stockholm). Consumer goods expert. Chairman of BabyBjörn, Ex-CEO of Brio and Tretorn. | 6,000 Shares (Independent) |

Jenny Rosberg Board Member Board since 2018 | MBA (Stockholm). Financial markets and M&A expert. Former Senior VP at Nasdaq Inc. | 1,600 Shares (Independent) |

Anna Hällöv Board Member Board since 2022 | M.Sc. International Business. Brand/sales strategy expert. GM at Swedish Match, Ex-VP Marketing at Carlsberg. | 600 Shares (Independent) |

Maria Hedengren Board Member Board since 2022 | Finance studies. Tech/Growth CFO profile. Former CFO of iZettle and NetEnt, CEO of Readly. | 300 Shares (Independent) |

Décisions et Comportement

Crise des stocks : fin 2020 - début 2021, le cyclisme était en plein essor, les fabricants de casques et de vélos ont donc constitué d'énormes stocks, ce qui a catalysé les revenus de Mips pour 2021. Cependant, la direction (ainsi que celle des autres entreprises opérant dans le secteur) n'a pas su prévoir le caractère temporaire de ce mouvement, ce qui a entraîné un déclin dans les années suivantes. La direction était également optimiste quant à la durée de cette « crise ». Mais elle est restée honnête et correcte lorsqu'elle a reconnu son erreur de prévision.

Changements de stratégie : la direction a choisi de consacrer ses efforts à la pénétration du marché des casques industriels, ce qui est une excellente décision qui rend l'entreprise moins dépendante du marché cyclique des casques de sport et alimente la croissance future. Elle a également acquis Koroyd pour compléter son offre et rester à la hauteur de concurrents disruptifs. Ces deux décisions peuvent être saluées, mais elles ne semblent pas être des décisions qu'une autre direction n'aurait pas pris.

Mips en tant que marque : le positionnement de Mips en tant que marque reconnue dans le domaine de la sécurité est important, car il crée un effet de réseau qui renforce son leadership et perdure au-delà de la date d'expiration des brevets (même si l'entreprise continue d'investir dans la R&D pour les renouveler).

V. Points d’Entrée

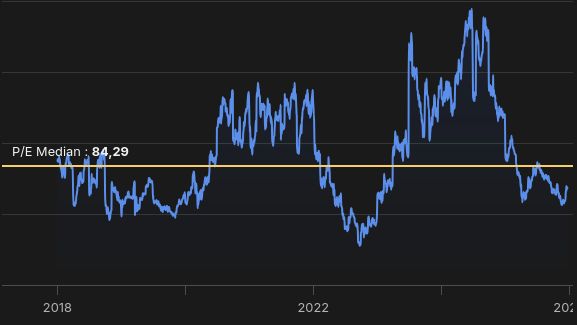

Ratios and Historique

Le ratio cours/bénéfice est proche de son point le plus bas. Et si l'on tient compte des différences de perspectives de croissance à court terme : baisse conséquente des bénéfices à la fin de 2022 contre perspectives de croissance exceptionnelles pour 2026, la conclusion s'impose rapidement : nous sommes à une valorisation (relative) très faible.

Historical P/E ratio, baggr.fr

Néanmoins, le P/E reste très élevé. Il en va de même pour tous les autres ratios.

Juste Prix

Il est plus difficile de déterminer si le prix actuel est intéressant. Cela dépend fortement de la croissance à long terme. Si la société affiche un PER final de 25, sa valeur sera bien inférieure à celle qu'elle aurait si son PER final avoisinait les 50. Et ces deux scénarios sont réalistes.

La communauté Baggr estime que le prix équitable est de 451 SEK, avec une croissance plus prudente et une valorisation inférieure à l'actuelle, ce qui signifierait qu'il existe actuellement une légère sous-évaluation.

Analysise Technique

Pour des rendements optimisés, l'analyse graphique est pertinente.

Sur le graphique à long terme de Mips (bougies mensuelles), la figure est un triangle descendant. Une forme où le prix franchit souvent le support (vert) pour découvrir de nouveaux plus bas. Mais en raison de la valorisation actuelle, Mips a plus de potentiel à la hausse qu'à la baisse, ce qui suggère que Mips franchirait la résistance du triangle (rouge). Un autre prix qui sera difficile à franchir est la résistance de 595 SEK.

Technical analysis, monthly, tradingview.com

À moyen terme (bougies hebdomadaires), les prix évoluent (actuellement) dans une fourchette comprise entre 280 SEK, qui correspond au support le plus solide, et donc au point d'achat idéal (à moins d'un changement défavorable des fondamentaux). Si le cours franchit la résistance de 374 SEK, ainsi que le triangle descendant, il ne sera plus judicieux d'attendre un retour à 280-290 SEK, car cela ne se reproduira probablement pas.

Le RSI 14 est inférieur à 50 = tendance baissière, mais se rapproche fortement de la moyenne. Si le RSI dépasse 50, la tendance pourrait s'inverser.

Technical analysis, weekly, tradingview.com

À court terme, le cours a franchi une faible résistance descendante (ce qui constitue un signal d'achat), mais cette information n'est pas très utile dans le cas de Mips, car il existe toujours une résistance importante à 374 SEK.

Technical analysis, daily, tradingview.com

Conlusion

L'analyse de zones d'achats suggère que le prix actuel est intéressant et que le moment d'acheter est proche.

DISCLAIMER:

Cette analyse n’est pas un conseil d’investissement.