MERCADO LIBRE : l’Amazon d’Amérique du Sud ?

MERCADO LIBRE : l’Amazon d’Amérique du Sud ?

Introduction

Mercado Libre est une entreprise très populaire sur les réseaux sociaux de l’investissement en bourse. Les créateurs de contenus mettent en avant ses forts taux de croissance et la masse de free cash-flow qu’elle dégage comparant son business model à celui d’Amazon. Désireux d’en apprendre davantage sur cette entreprise et cherchant à exposer mon portefeuille d’actions à une nouvelle zone géographique, je souhaite savoir si Mercado Libre est une entreprise qui peut rejoindre mon portefeuille.

Mercado Libre est une entreprise argentine opérant sur deux segments principaux: le e-commerce et la fintech en Amérique latine. L’entreprise a été fondée en 1999, ce qui fait un peu plus de 25 ans d’existence. Elle est cotée au NASDAQ depuis 2007, donc en US dollars et non en pesos argentins. Sous le ticker MELI. Pour une capitalisation d’un peu plus de 110 milliards de USD.

Cette analyse se fera en trois parties : l’analyse financière de l’entreprise à travers différents ratios financiers pour chercher à déceler la qualité financière de l’entreprise, puis l’analyse fondamentale en étudiant son business model (son activité et son environnement), puis son management et si elle possède certains avantages compétitifs. Pour finir, je procéderai à une valorisation de l’entreprise.

Analyse financière

Les chiffres donnés sont ceux de l’année 2024, sauf mention. Les chiffres et images proviennent de app.baggr.fr.

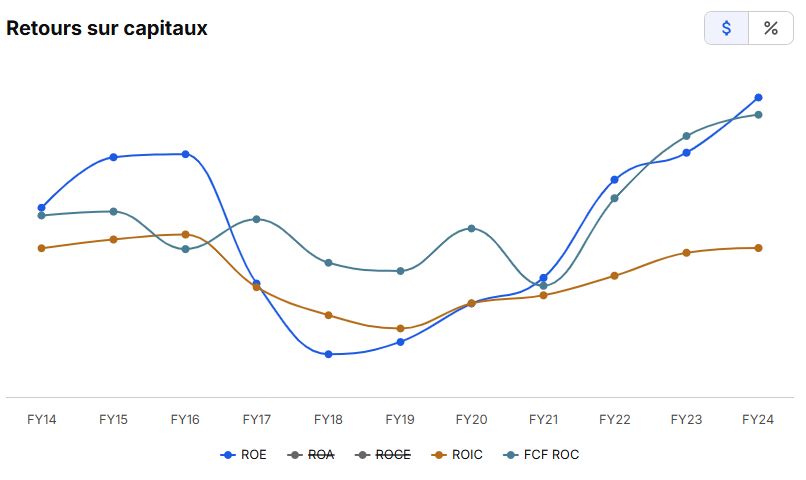

💸Retours sur capitaux

ROIC = 12% / 25% (2025)

ROE = 44%

FCF ROC = 40%

ROIIC = 9% / 25% (10A)

Les retours sur capitaux sont très bons. Sur les 5 et 10 dernières années, ils sont au-dessus de 15%. Il y a même une progression constante depuis 2018-2019. L’entreprise obtient de bons rendements sur son capital investi.

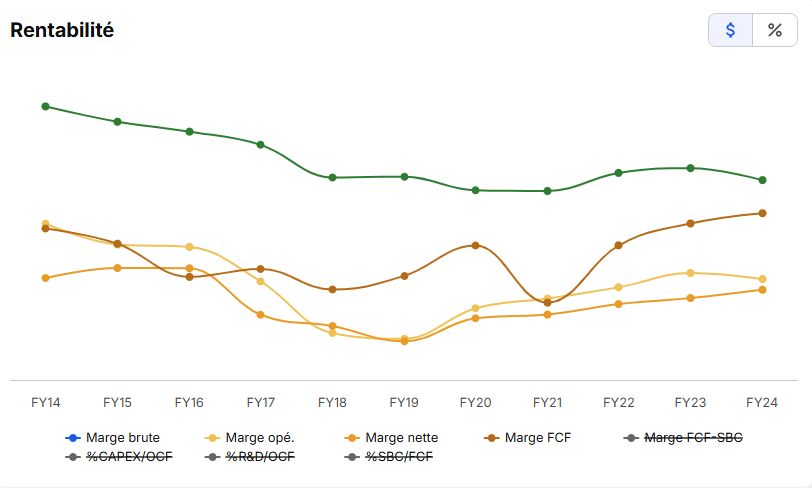

📈Rentabilité

Marge brute = 45%

Marge opérationnelle = 13%

Marge nette = 9%

Marge FCF = 34%

Les marges sont correctes dans l’ensemble, même si l’entreprise a des coûts opérationnels élevés. Cela est le cas pour les entreprises du même secteur comme Amazon (marge opé : 11.37% et marge nette : 10,54%).

La marge FCF est excellente comparée à la marge nette. Cet écart s’explique par une réintégration des charges comme les amortissements et les dépréciations, mais surtout par un fonds de roulement positif, car les fonds détenus pour le compte des clients et des vendeurs (service mercado pago) augmentent les flux de trésorerie d’exploitation. L’entreprise dispose d’une abondance de liquidité pour financer des investissements ou faire face à des chocs économiques.

⚠️ A noter que la forte fiscalité argentine, les dépenses en marketing et les coûts liés aux services logistiques intégrés (livraison gratuite par exemple) exercent une pression sur les marges de l’entreprise. Il y a eu une baisse de 20 points sur 10 ans de la marge brute (de 65 à 45%).

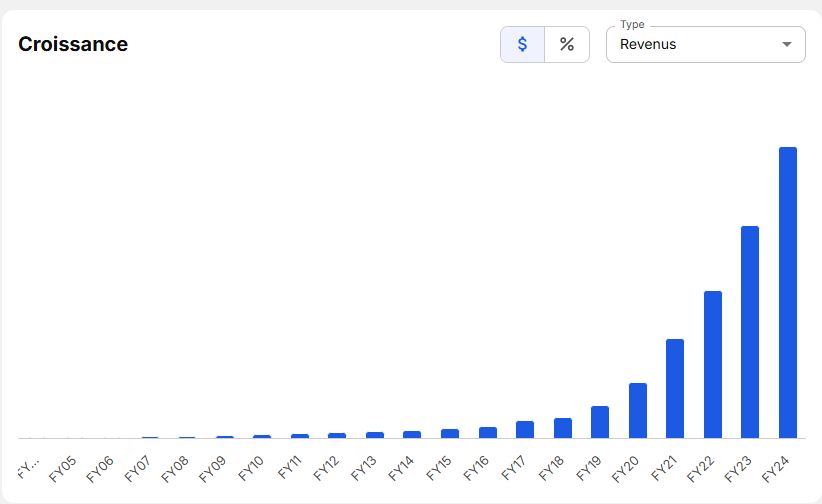

🚀Croissance

CA = 37%

CA 10 = 54%

FCF = 33%

FCF/action = 51%

FCF 10 = 48%

FCF/action 10 = 44%

Les chiffres sont exceptionnels. On peut largement considérer Mercado Libre comme une entreprise de growth investing étant donné la forte croissance de l’entreprise. De plus, on peut noter une belle linéarité de la courbe, me gusta mucho!

🏦Dépenses, financement et santé

CAPEX = 13% soit 860 millions USD ; Les dépenses d’investissement sont faibles par rapport à l’OCF et dégage beaucoup de FCF en proportion, mais les dépenses restent exponentielles notamment pour soutenir son expansion régionale et améliorer ses services de livraison et de paiement.

Dette = l’entreprise maintient une dette importante et en augmentation pour faire face à l’augmentation de ses activités de développement. Cependant, elle reste soutenable grâce à sa grande trésorerie qui couvre celle-ci. Le ratio de couverture des intérêts par l'EBIT de près de 48 fois montre la grande solvabilité de l’entreprise à couvrir son niveau d’endettement.

Dettes/ EBITDA = 2,53

Dette totale = 8,81 milliards de USD

Dette nette = 4,45 milliards de USD

Financement = la capacité de Mercado Libre pour lever des capitaux est très bonne. Sa notation par S&P a d’ailleurs augmenté en 2025 à "BBB-" dans la catégorie “investment grade” confirmant la progression de sa solidité financière et d’accéder à des coûts de financements plus faibles.

WACC = le coût moyen de son financement est relativement élevé dû sans doute à des risques financiers pour les pays d’Amérique latine, mais reste inférieur au ROIC (25%), l’entreprise ne détruit pas beaucoup de valeur pour autant.

WACC = 11%

WACC 10A = 13%

ROIC > WACC

Goodwill = L'essentiel de sa valeur provient de ses propres actifs et de son développement interne, non le résultat d’acquisitions. goodwill/assets = 1%

La santé financière peut inquiéter étant donné le niveau d’endettement croissant et sa capacité d’emprunt qui reste élevé. Toutefois, l’entreprise montre une certaine résilience sur sa solvabilité et sa capacité à emprunter, il faut dire qu’elle réussit à générer beaucoup de cash.

🎁Retour aux actionnaires

Dividende = l’entreprise a suspendu le versement de dividendes depuis 2018. Cela est un choix de l’entreprise pour réinvestir ses bénéfices dans des opportunités de croissance.

Rachats d’actions = l’entreprise procède à peu de programmes de rachats d’actions

Actions en circulation = le nombre d’actions en circulation est relativement stable autour de 45-50 millions sur 10 ans.

SBC = comme les autres entreprises de la tech, MELI utilise les SBC pour rémunérer ses employés et dirigeants, son nombre est en augmentation

La politique de retour aux actionnaires met l'accent sur la réinvestissement dans la croissance de l'entreprise plutôt que sur la distribution de capital par le biais de dividendes ou de rachats d'actions.

Les ratios financiers de Mercado Libre sont plutôt agréables à analyser. L’entreprise se démarque grâce à une croissance robuste et soutenue ainsi qu’un dégagement de cash abondant sur les 20 dernières années. L’entreprise a fait le choix de ne pas allouer son capital restant directement aux actionnaires par des dividendes ou du rachat d’actions en nombre, mais en le réinvestissement dans son appareil productif, qui lui rend plutôt bien. Les points à surveiller sont : le niveau d’endettement, sa capacité à emprunter et les marges qui peuvent se dégrader suivant les choix du management et la concurrence.

Analyse fondamentale

I/Business model

Dates clés de la société :

1999 : création de Mercado Libre par Marcos Galperin

2001 : participation de Ebay à 20% du capital de l’entreprise, son principal actionnaire

2003 : création de Mercado Pago

2007 : cotation au NASDAQ, première entreprise sud américaine

2013 : création de Mercado Envios

2016 : Ebay vend toutes ses actions MELI

2017 : Mercado Libre remplace Yahoo à l’indice Nasdaq-100

2025 : Marcos Galperin annonce quitter son poste de CEO en janvier 2026

A) Son activité

Mercado Libre est une entreprise technologique argentine spécialisée dans le e-commerce et les services financiers numériques. Ses activités sont segmentées en plusieurs piliers :

🛒 Marketplace : la partie e-commerce

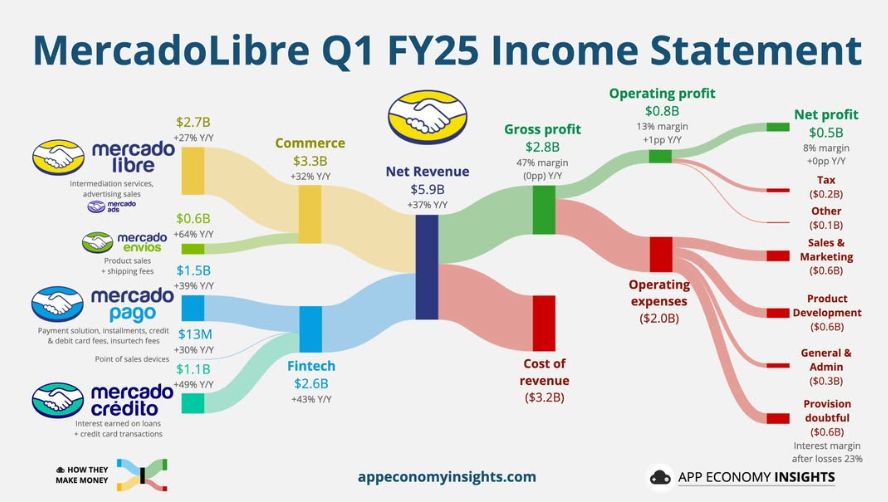

Activité principale et historique de l’entreprise, elle met en relation acheteurs et vendeurs pour l’achat et la vente de biens (neufs ou d’occasion) et de services (modèle 3P). Mais elle vend également des produits directement (modèle 1P). Elle regroupe une grande quantité de produits très divers comme de l’alimentation ou de l'électroménager. Cela est comparable à Ebay ou Amazon Marketplace. Mise en place d’un programme de fidélité : Mercado Lider plus pour les vendeurs en les récompensant pour le nombre de ventes et satisfaction des clients et Mercado Plus pour les acheteurs leur permettant d’accumuler des points pour profiter d’avantages (livraison gratuite, abonnement Disney+, etc.).

Revenus : 2,7 milliards au Q1 2025

commissions sur chaque vente réalisée par des vendeurs tiers (3P)

frais sur la publication d’annonces premium

vente directe de produits (1P)

autres infos : produits vendus majoritairement facultatifs, revenus cycliques (selon ventes), large public (B2B/B2C).

💳Mercado Pago : la partie fintech

Son activité est tournée vers les paiements et l’offre de services financiers grâce à un portefeuille numérique (paiements en ligne et hors ligne), comparable à Paypal. Les paiements sont possibles sur sa plateforme mais aussi des commerces externes atteignant environ 65 millions de dollars mi-2025. Une vaste gamme de services financiers sont disponibles pour les acheteurs tels que des cartes prépayées, crédits, assurances, investissement en actions et cryptos, etc. Pour les commerçants, des solutions tels que des QR code et terminaux sont mis à leur disposition.

Revenus : 2,6 milliards au Q1 2025

commissions sur les paiements effectués via la plateforme

frais de transaction pour les entreprises qui utilisent Mercado pago comme solution de paiement

produits financiers (intérêts sur les crédits accordés, frais sur les transactions, cartes prépayées)

autres infos : services vendus sont essentiels, revenus récurrents, large public (B2B/B2C).

🚚Mercado Envios : la partie logistique

Service intégré de logistique et de transport des colis. L’entreprise gère la livraison des produits entre les vendeurs et les acheteurs pour 93% des colis grâce à plus de 700 000 m² d’entrepôts. Le service utilise soit ses propres moyens de transports ou collabore avec des partenaires logistiques. En plus d’une flotte de camions, l’entreprise a récemment acquis des avions pour les longues distances entre pays d’Amérique du Sud. La livraison le jour même est disponible dans les grandes villes.

Revenus : 0,6 milliards au Q1 2025

frais de transports facturés

abonnements logistiques pour les vendeurs (stockage dans l’entrepôt)

autres infos : services vendus sont plutôt essentiels, revenus cycliques (selon les ventes), large public (B2B/B2C).

💰Autres service : Mercado Ads et Mercado Crédito

L’écosystème développé par Mercado Libre s’est progressivement élargi et auto-renforcé grâce à chaque segment qui le compose. Cela crée une synergie optimale où les acheteurs et les vendeurs sont amenés à utiliser chaque segment pour améliorer l’expérience cliente, tout cela est renforcé par les programmes de fidélité qui incitent les utilisateurs à utiliser ses services.

B) Environnement

🌎 La zone d’activité : une implantation du Rio Grande jusqu’à la Terre de Feu

Mercado Libre n'opère pas aux États-Unis, en Europe ou en Asie. Son activité est exclusivement centrée sur l'Amérique latine, où elle est présente dans 18 pays et touche plus de 650 millions d’habitants.

Ses revenus sont fortement concentrés sur trois pays qui représentent la majorité de son chiffre d'affaires :

Brésil : Son marché le plus important et le plus stratégique. Il représente environ 55% de ses revenus totaux. Il faut dire que le pays compte plus de 210 millions d’habitants.

Mexique : Son deuxième plus grand marché, et celui qui connaît souvent la croissance la plus rapide. Il représente environ 22% des revenus. Avec plus de 130 millions d’habitants.

Argentine : Son marché d'origine et le troisième en importance, représentant environ 18% des revenus. Avec 45 millions d’habitants.

Les 15 autres pays se partagent les 5% restants.

📈 Le Marché : des opportunités à saisir sur le e-commerce et la fintech en Amérique latine

L’entreprise argentine bénéficie d’opportunités de croissance encore sous exploitées sur le continent latino-américain.

Croissance Élevée : Le marché du e-commerce connaît un essor planétaire considérable grâce à la technologie, en Amérique latine cela devrait croître de 10,85 % par an entre 2024 et 2033.

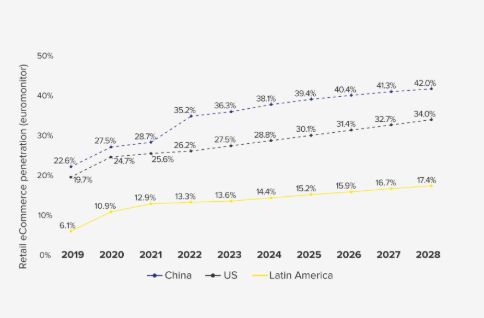

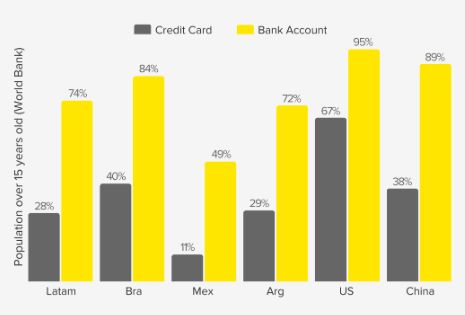

Faible pénétration : La région a un faible taux de pénétration bancaire (49% au Mexique ont un compte bancaire contre 95% aux US) et e-commerce (le % de pénétration du e-commerce est de 15,2% en 2025 en Latam contre 30% aux USA et 40% en Chine) par rapport à l'Amérique du Nord, l’Europe et l'Asie. Cela représente une énorme opportunité de croissance, car des millions de personnes accèdent à Internet et aux services financiers numériques pour la première fois.

sources : mercadolibre.investors.com

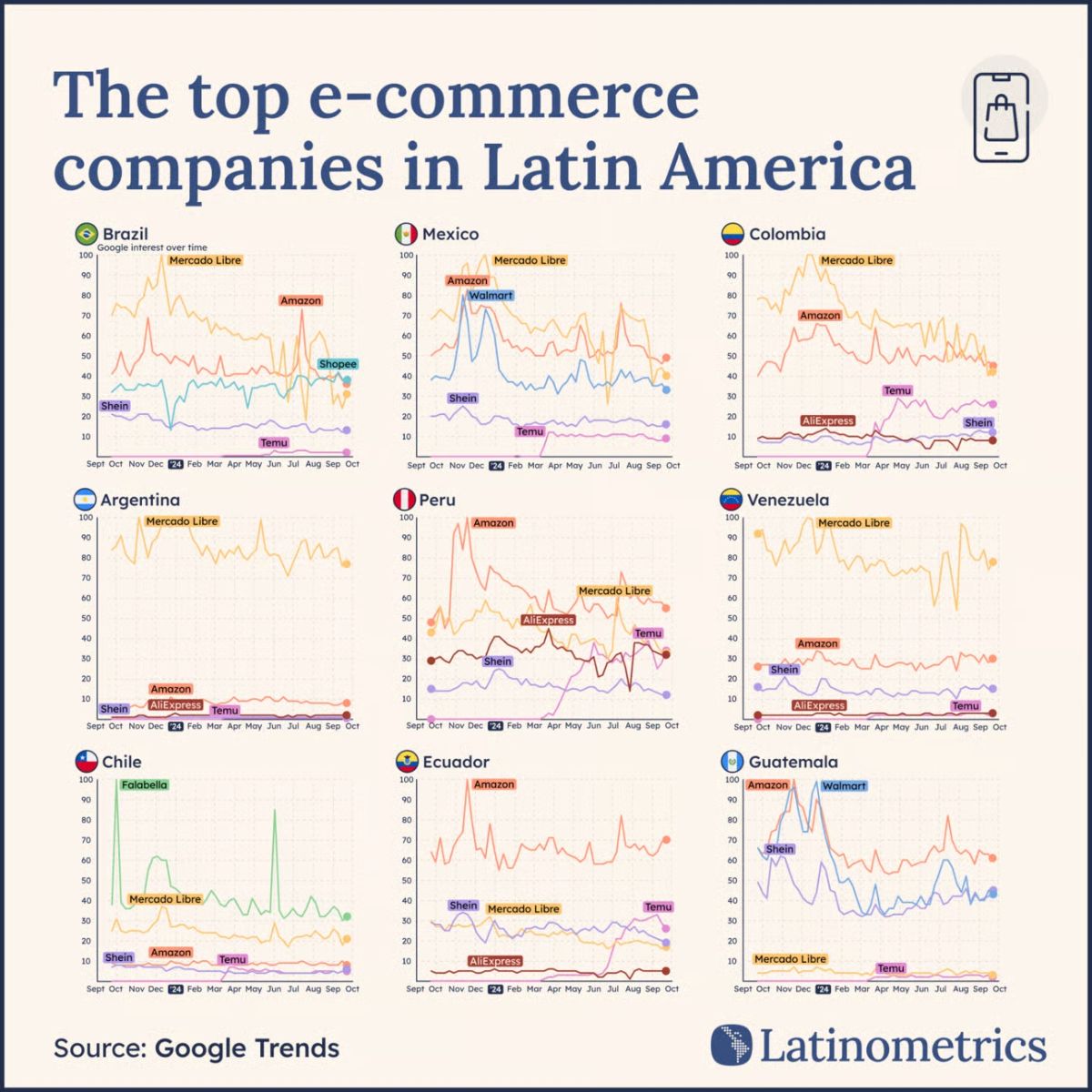

⚔️ La Concurrence : Un champ de bataille intense

Mercado Libre n'est pas seul. Il fait face à une concurrence féroce de la part de géants mondiaux et d'acteurs régionaux.

Les principaux concurrents sont :

Amazon :

Entreprise américaine, leader du e-commerce mondial

Forte présence en Amérique du Nord, Asie et Europe

L’Amérique latine reste peu pénétré par Amazon

très diversifié en termes de segments : marketplace, cloud, programmes de fidélité, Prime, robotique, etc.

Mercado Libre est dépendant du service cloud AWS d’Amazon

Amazon investit massivement au Brésil et au Mexique

Shopee :

Propriété du groupe Sea limited (basé à Singapour), Shopee a connu une croissance explosive, en particulier au Brésil.

Elle utilise une stratégie agressive de marketing, de livraison gratuite et de gamification.

Position : Un concurrent majeur au Brésil (détenant environ 10% de part de marché) et très populaire sur les applications mobiles.

Temu :

Appartenant au groupe chinois PDD Holdings

Prix très agressifs grâce à une chaîne d’approvisionnement directe depuis la Chine.

Promotions continues, coupons, et livraison gratuite.

Campagnes publicitaires massives sur les réseaux sociaux et TikTok.

Nubank :

Entreprise brésilienne de banque en ligne

100 millions de clients, dont 90% au Brésil

Forces : une application simple et intuitive, une offre de crédit et d’investissement attractive, et une forte notoriété auprès des jeunes consommateurs.

Concurrence directe : sur le terrain des paiements, crédits, portefeuilles électroniques et des services bancaires numériques, où Mercado Pago est historiquement dominant.

Acteurs Locaux et Régionaux :

Magazine Luiza (Magalu - Brésil) : Un géant brésilien de la vente au détail qui a réussi sa transition numérique et possède un vaste réseau de magasins physiques utilisés comme points de retrait. Elle possède également une branche fintech. Elle achète beaucoup de commerces locaux pour agrandir son écosystème.

Falabella (Chili/Colombie/Pérou) : Un grand magasin chilien avec une forte présence en ligne dans la région andine. Comme Magalu stratégie d’acquisitions.

La concurrence est l’une des menaces directes pour Mercado libre. Bien que l’entreprise évolue sur un segment très dynamique et dans une région avec un fort potentiel de croissance, cela attire de nombreuses convoitises. Les concurrents asiatiques sont très agressifs sur les prix et les applications mobiles, mais manquent d'ancrage local et de qualité sur les produits proposés. Les acteurs régionaux misent sur les commerces plus locaux et une stratégie d’acquisition, mais restent peu développés et avec un réseau de distribution moins large. Tandis que Amazon jouit d’une logistique complète et d’un savoir-faire mondialement reconnu. Ses services tels que Prime et AWS sont en plein essor en Amérique latine. Toutefois, elle ne domine pas complètement la région.

Mercado libre peut se différencier grâce à son expertise locale, son réseau logistique, son système fintech et son image.

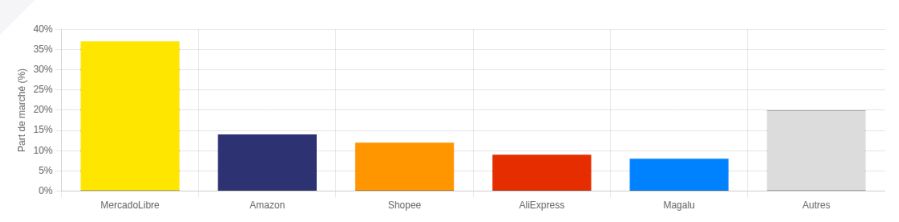

Part des acteurs du e-commerce en Amérique latine

issu de Mercadolibre par Clément Bravo

II/Le management

Le management de Mercado Libre est largement reconnu pour sa vision à long terme, sa stabilité et une réallocation du capital dans la croissance de l’entreprise. Dirigé par Marcos Galperin, le "Jeff Bezos de l'Amérique latine”, depuis sa création en 1999 soit 26 ans, Mercado Libre va connaître un nouveau PDG en janvier 2026, Ariel Szarfsztejn.

A) L’engagement du Management

Le Fondateur :

Il a étudié aux Etats-Unis la finance (Wharton) et a obtenu un MBA (Stanford), ce qui lui a donné de solides compétences en finance et technologie. Cela l’a imprégné de la culture d’entreprise américaine.

Comme d’autres grands PDG avant lui, il a fondé Mercado Libre en 1999 dans son garage avec un associé, Hernan Kazah.

Il a su naviguer à travers les crises économiques perpétuelles : bulle internet, crises des subprimes, crise de la dette argentine, etc.

Alignement des Intérêts :

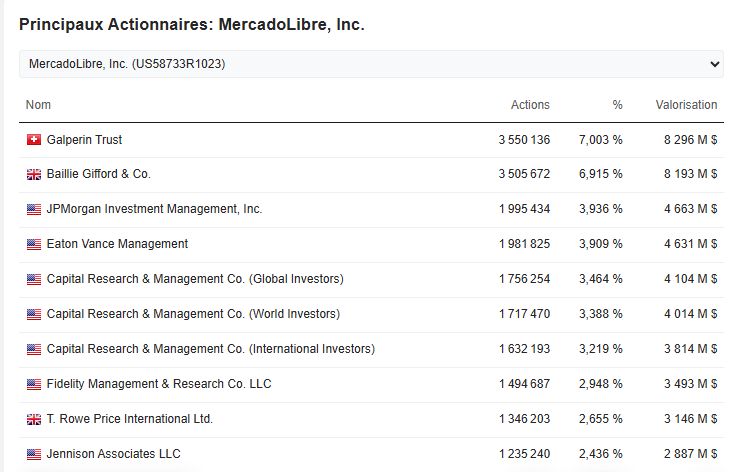

En tant que fondateur-PDG, Marcos Galperin détient une part significative de l'entreprise (via le "Galperin Trust"), estimée à 7% du capital, donc une grande partie de son capital est lié à l’entreprise (skin-in-the game).

Il a dirigé l’entreprise pendant 26 ans depuis sa création, ce qui a montré une certaine continuité et une vision du management poussée vers la croissance de l’entreprise. Malgré son remplacement le 1er janvier 2026, il sera executive chairman et se concentrera sur la stratégie IA de Mercado libre. Son remplaçant, Ariel Szarfsztejn, est le responsable commerce.

B) La relation avec les actionnaires

Est-ce que la direction de Mercado Libre est-elle orientée de manière appropriée vers les actionnaires ?

🙂Oui, mais avec une nuance très claire : l'orientation est à 100% axée sur la croissance à long terme, et non sur les rendements à court terme.

Politique de Dividendes et rachats d’actions : Mercado Libre ne verse pas de dividendes et rachète peu ses actions

Retour sur capitaux : très bons ratios, l’entreprise réinvestit correctement le capital de ses actionnaires

Stratégie de Réinvestissement : L'entreprise suit une politique de réinvestissement total de ses bénéfices.

Chaque dollar gagné est réinjecté dans :

L'expansion de son réseau logistique (Mercado Envíos).

Le développement technologique (IA, sécurité).

La croissance de sa branche FinTech (Mercado Pago et Mercado Crédito).

Cette stratégie est appropriée pour les actionnaires qui recherchent une appréciation du capital (une augmentation du prix de l'action sur le long terme) plutôt qu'un revenu régulier. Le management est transparent sur le fait qu'il sacrifie la rentabilité à court terme pour la domination du marché à long terme.

C) La vision stratégique

La vision du management se concentre sur : l'approfondissement de l'écosystème. Il s’agit de rendre les activités existantes plus intégrées et plus rentables, notamment par l’utilisation de l’IA.

La feuille de route de l'entreprise est organisée autour de trois axes principaux :

🤖 Intelligence Artificielle : L'IA est identifiée comme un levier majeur pour optimiser l'expérience utilisateur, la logistique, les algorithmes de crédit et la détection des fraudes. Ce sera le focus principal du fondateur, Marcos Galperin, dans son nouveau rôle.

📡Technologie propriétaire : Des investissements continus seront consacrés au développement de solutions technologiques innovantes pour l'ensemble de l'écosystème, garantissant une longueur d'avance sur la concurrence.

📈 Croissance Durable : La stratégie vise à équilibrer la consolidation des marchés existants avec l'exploration de nouveaux services, en assurant une expansion rentable et stratégique.

III/ MOATS

MOATS | note sur 5 | explication | exemples |

avantage coût | 3/5 | coûts logistiques plus faibles grâce à son réseau de distribution et ses économies d’échelle, mais la concurrence peut être agressive sur les prix des produits vendus et dérouter certains acheteurs, pas de pricing power | -via mercado envios : réseau d’entrepôts et véhicules de livraison propre (avions, camions) -marques chinoises proposent des prix plus bas |

👑actif intangible | 4/5 | marque extrêmement forte en Amérique latine et une bonne confiance des clients sur le partage de leurs données et d’argent sur Mercado Pago | -plateforme de référence pour les achats en ligne en Amérique latine : leader au Brésil, Colombie et Argentine |

👑effet de réseau | 5/5 | c’est le moat le plus puissant de MELI, les acheteurs attirent les vendeurs, qui proposent plus de produits et donc qui attirent encore plus d’acheteurs. | -Mercado pago : l’adoption grandissante de l’outil de paiement oblige les nouveaux entrants à l’adopter |

👑 coût de changement | 4/5 | Les vendeurs et acheteurs sont peu enclins à quitter la plateforme étant donné les services intégrés proposés par la plateforme. Fidélisation des acheteurs et des vendeurs. | -les vendeurs accumulent un historique de leurs ventes et bénéficient d’un système de logistique intégré -les acheteurs ont leurs portefeuilles avec leurs données intégrées -Meli plus : programme de fidélité |

marché efficient | 2/5 | malgré son expérience locale et une bonne connaissance de la réglementation sud-américaine, Mercado Libre ne bénéficie pas de réglementations particulières pour protéger son business de la concurrence | -arrivée de nouveaux acteurs sur le marché (ex : Temu, Shopee, etc.) |

Note moat de Moat morningstar = Large, positif

Autres interrogations sur le MOAT :

L’entreprise est-elle leader sur son marché ?

😁 Oui : mais seulement sur le plan régional, Mercado Libre est seulement implanté en Amérique latine.

2. L’entreprise est-elle protégée de la concurrence à long terme ?

😏Oui et non : grâce à son effet de réseau, sa forte notoriété, son système logistique local. Toutefois, l’entreprise doit se montrer très compétitive et innover face à une concurrence féroce.

3. Les produits / services résistent-ils aux changements et crises ?

😏Oui et non : pendant la pandémie de covid le e-commerce et les paiements digitaux se sont montrés résilients et ont même accéléré. L’Amérique latine est une région très instable économiquement (ex : inflation très forte en Argentine), monétairement (fluctuation forte des monnaies sud-américaines) et politiquement (mais plus stable depuis le XXIème), ces effets peuvent affecter les recettes de Mercado Libre. Une crise financière pourrait avoir une forte conséquence sur l’octroi du crédit de Mercado Pago et des risques de défaut.

4. L’entreprise a-t-elle un pricing power ?

😞Plutôt non : l’entreprise peut ajuster ses commissions sans trop perdre de volume, mais cela reste limité. Elle n’a pas le même niveau de pricing power que la concurrence chinoise par exemple, qui peuvent pratiquer des prix très bas.

5. L’entreprise maîtrise-t-elle sa chaîne d’approvisionnement ?

🙂Plutôt oui : grâce à Mercado Envios, elle contrôle une grande part de la logistique et se détache de plus en plus de prestataires tiers pour le transport.

Mercado Libre possède trois moats “locaux” puissants : les coûts de changement, l’actif intangible et le plus puissant des trois l’effet de réseau qui est au cœur de la stratégie de l’entreprise. Son rôle dominant dans le e-commerce en Amérique latine grâce à son ancrage local, sa maîtrise en cours de sa supply chain et ses divers segments lui assurent une certaine protection sur le long terme. Les principales menaces restent la concurrence et les instabilités politico-économiques dans la région.

Valorisation

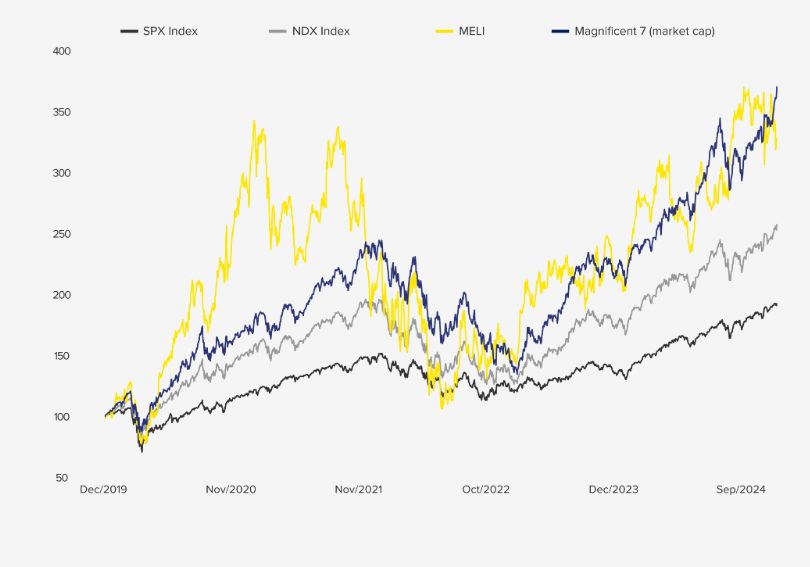

Mercado Libre a un CAGR de 24.7% sur 20 ans avec une très belle linéarité depuis 2022. Elle écrase le S&P500 sur la même période avec 8200% contre 373% pour l’indice et bat même Amazon à 6000%. L’action fait aussi bien que les “7 magnifiques” entre 2019 et 2024.

(source : bloomberg.com)

En me basant sur l’outil de valorisation de l’application baggr.com, j’ai utilisé les FCF/actions pour calculer le prix juste de l’action, pour un rendement cible de 12% /an, trois scénarios ont été effectués :

🐂version optimiste : croissance estimée = 18% / an et multiple final de 15 ; prix juste de 2768 $

🐿️version neutre : croissance estimée = 15% / an et multiple final de 15 ; prix juste de 2434 $

🐻version pessimiste : croissance estimée = 12% / an et multiple final de 15 ; prix juste de 2132 $

Autres estimations prix :

Communauté Baggr : le prix juste est de 2375,53 $

Morning star : donne un prix juste de 2170 $ pour une incertitude “haute”

Tradingview : 23 analystes proposent un prix cible moyen de 2897 $ sur 1 an

Guru Focus : donne un prix juste de 2836 $, l’action est “modestly undervalued”

CONCLUSION

➕ Points forts et opportunités :

L’écosystème intégré : commerce + fintech + logistique

Maîtrise de la chaîne d’approvisionnement : Mercado envios

Position de leader et marque de confiance

Management stable, skin-in-the-game et vision à long terme

Retours aux actionnaires : bonne utilisation du capital investi

Pénétration du e-commerce et de la fintech

Développement des partenariats avec entreprises locales et internationales

Utilisation de l’IA dans les outils de la plateforme

Conquête d’autres régions du monde ?

Futur acteur du cloud ?

➖ Points faibles et risques :

La concurrence féroce : Amazon, Shopee, Temu, Nubank, Magalu, etc.

Instabilité régionale : économie, monnaie et politique

Marges sous pression

Nombreuses défaillances dans les crédits

Risques réglementaires

Complexité et coût élevé de la logistique : régions des Andes et Amazonie

Cyberattaques et sécurité des données

Ralentissement de la croissance en 2026 ?

Mon avis :

Mercado Libre est une entreprise de plutôt bonne qualité sur le plan financier et qui possède de bons atouts pour rester le leader du e-commerce dans la région. Elle possède d’abord des avantages compétitifs en Amérique latine forts et évolue dans des marchés encore peu exploités : l’e-commerce et la fintech. Tout cela avec un management visionnaire et utilisant de manière efficace ses capitaux. De plus, elle peut être en capacité avec l'essor de l'IA et du cloud de renforcer ses services.

Cependant, investir dans Mercado Libre c’est être confronté aux risques des pays d’Amérique latine et de leurs maux habituels (inflation, dévaluation des monnaies, crise financière, etc.).

Après cette analyse j’ai relevé davantage de points positifs sur l’entreprise et par choix de diversification géographique et sectorielle, j’ai donc décidé de la garder dans ma watchlist (depuis septembre 2025), j'ai déjà ouvert depuis une position depuis début octobre (PRU : 2324$).