MELI : 🌮 Amazon x Old El Paso ?

MELI : 🌮 Amazon x Old El Paso ?

Pourquoi je m’y intéresse ?

C’est une des entreprises que l’on m’a le plus demandé d’analyser sur la chaîne. Alors j’y vais.

Mais au-delà de ça, le profil quantitatif est magnifique, c’est une entreprise de qualité, certainement, mais également une entreprise exotique qui permet de s’exposer à un marché en pleine expansion auquel on est difficilement exposés généralement.

Alors voyons si elle vaut vraiment le coup !

Quelle est son histoire ?

“Never invest in a business you cannot understand.” — Warren Buffett

Mercado Libre a été fondé le 2 août 1999 à Buenos Aires, en Argentine, par Marcos Galperin.

L'idée est née alors qu'il terminait son MBA à l'université de Stanford aux États-Unis. Inspiré par le succès d'eBay, il a voulu créer une plateforme similaire adaptée au marché latino-américain. Très vite, l'entreprise attire des investisseurs de renom comme JPMorgan, Goldman Sachs et Banco Santander.

En septembre 2001, eBay acquiert 19,5 % des parts de Mercado Libre. En échange, Mercado Libre récupère la filiale brésilienne d'eBay (iBazar). Ce partenariat a été crucial : il a non seulement apporté du capital, mais aussi une expertise technologique majeure. Pendant cette période, l'entreprise s'étend massivement au Brésil, au Mexique, au Chili et en Colombie.

En août 2007, Mercado Libre franchit une étape historique en devenant la première entreprise technologique d'Amérique latine à être cotée au NASDAQ (sous le symbole MELI). L'entreprise commence alors à racheter ses concurrents (comme DeRemate en 2008) et diversifie ses activités en lançant des services de petites annonces immobilières et automobiles.

L'histoire récente de Mercado Libre est marquée par sa transformation d'un simple site d'enchères en un écosystème financier et logistique :

Mercado Pago : Initialement créé pour sécuriser les transactions sur le site, c'est devenu une plateforme de paiement et de services bancaires utilisée partout (même dans les magasins physiques via QR codes).

Logistique : À partir de 2019, l'entreprise a ouvert ses propres centres de distribution et sa flotte d'avions/camions pour concurrencer directement Amazon en Amérique latine.

Reconnaissance mondiale : En 2017, elle intègre l'indice NASDAQ-100. En 2023, le magazine Time l'a classée parmi les 100 entreprises les plus influentes au monde.

Comment elle gagne de l’argent ?

“The story behind the numbers is what really matters.” — Peter Lynch

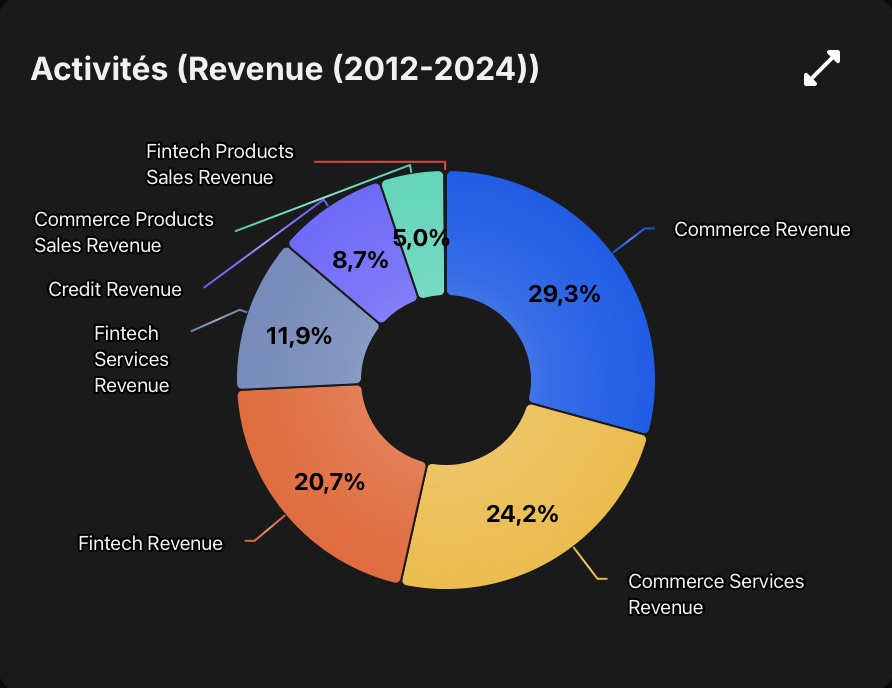

Le business de MELI est constitué de plusieurs segments distincts, à la manière de ce que l’on retrouve chez Amazon :

1. Le pôle Commerce (58,52 % du total combiné) :

Commerce Revenue (29,3 %) : Revenus tirés de la livraison des colis et de l'utilisation des centres de stockage par les vendeurs (Mercado Envios).

Commerce Services Revenue (24,2 %) : Ce sont les revenus "invisibles" de la plateforme. Ils comprennent les frais de vente (commissions) payés par les vendeurs tiers, les revenus de Mercado Ads (publicité), les abonnements Meli+.

Commerce Product Sales Revenue (5 %) : Il s'agit de la vente de marchandises provenant du propre inventaire de l'entreprise (principalement de l'électronique grand public).

2. Le pôle Fintech (41,47 % du total combiné)

Le segment Mercado Pago est ici détaillé en quatre sous-catégories de revenus :

Fintech Revenue (20,7 %) et Fintech Services Revenue (11,9 %) : Ces deux tranches regroupent les commissions sur le traitement des paiements (en ligne et via QR codes), les frais de gestion des comptes numériques et les revenus liés aux placements financiers des utilisateurs.

Credit Revenue (8,7 %) : Il s'agit spécifiquement de l'activité de Mercado Crédito. Ce revenu provient des intérêts perçus sur les prêts accordés aux commerçants et aux consommateurs, ainsi que sur l'utilisation des cartes de crédit.

Fintech Products Sales Revenue (0,13 %) : Ce segment représente la vente physique des terminaux de paiement de type MPOS (les petites machines à cartes bleues utilisées par les commerçants).

Mercado Libre est donc à mi-chemin entre un Amazon et une sorte de Revolut. Elle partage beaucoup de caractéristiques avec Amazon sur le pôle Commerce, mais aucune sur le pôle fintech qui est réellement unique.

Elle prend également exemple sur Amazon Prime avec Meli+ : système d'abonnement payant conçu pour augmenter l'engagement des clients et la fréquence de leurs achats au sein de l'écosystème. Le programme a été relancé en 2024 au Brésil et au Mexique avec deux formules distinctes : Meli+ Essencial et Meli+ Total. L’offre inclue des livraisons plus rapide, des abonnements Disney+ ou Deezer et du cashback sur Mercado Pago.

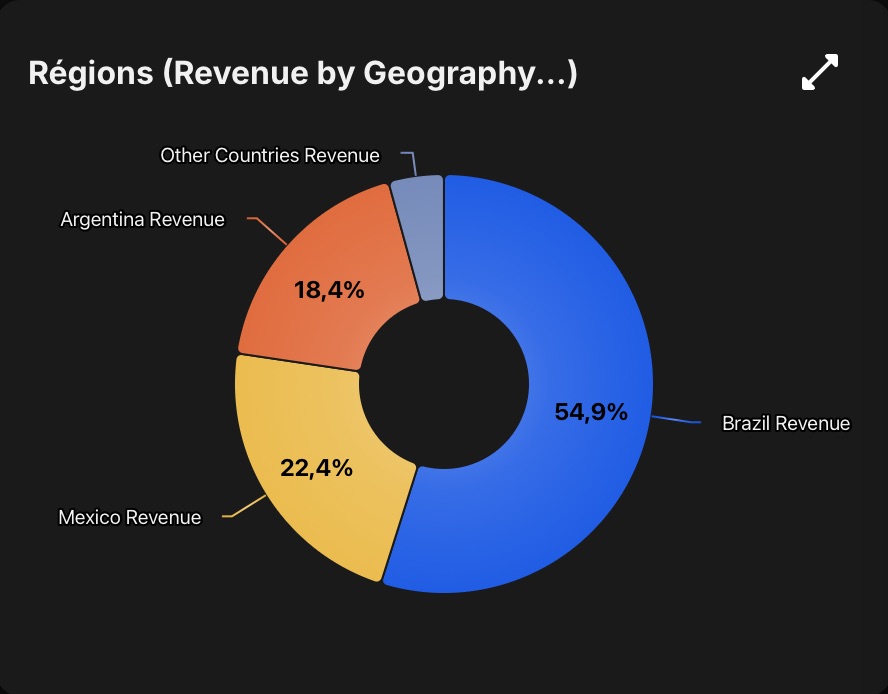

Au niveau géographique, on est 100 % exposé à l’Amérique latine, avec comme marchés principaux le Brésil, le Mexique et l’Argentine.

✅ Est-ce que les revenus sont récurrents/prévisibles ? (abonnements, contrats long terme ou pluriannuels…) → OUI, le programme de fidélité MELI+, les revenus d'intérêts récurrents du portefeuille de crédit de 11 milliards $ et les commissions de vente (modèle 3P) assurent une base de revenus hautement prévisible.

✅ Est-ce que les revenus de l’entreprise sont diversifiés en terme de produits ? (pas de concentration sur de gros clients +30%, pas de dépendance à un produit clé +50%) → OUI, l’entreprise n'est plus seulement un site de vente ; elle tire ses revenus des commissions (24,2 %), du crédit (8,7 %), des services financiers (11,9 %) et de la publicité. Aucun client ne représente plus de 5 % du chiffre d'affaires.

❌ Est-ce que les revenus de l’entreprise sont diversifiés géographiquement ? (pas +50% sur 1 pays, ou une géographique particulière) → NON, il existe une forte concentration sur le Brésil, qui génère 54,9 % des revenus nets, créant une dépendance aux conditions macroéconomiques et fiscales de ce seul pays.

Qui sont ses clients ?

1. Les Particuliers (Acheteurs et Utilisateurs Fintech)

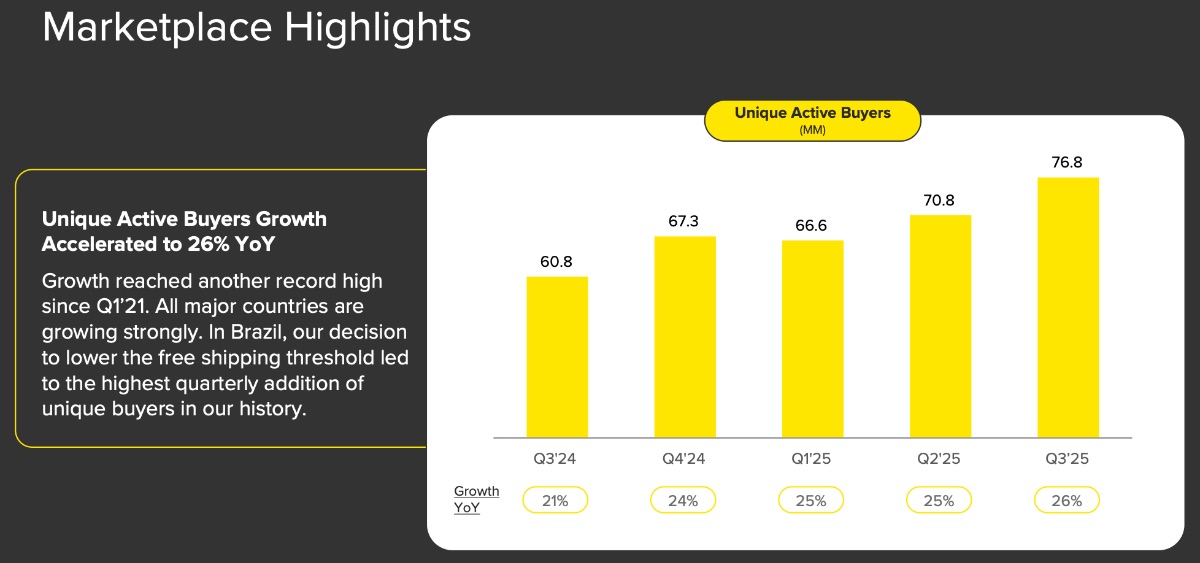

Ce sont les millions d'individus qui utilisent l'écosystème pour leurs besoins quotidiens. Au troisième trimestre 2025, on comptait environ 76,8 millions d'acheteurs actifs et 72,2 millions d'utilisateurs mensuels des services financiers.

Les Acheteurs : Ils achètent des produits allant de l'électronique à la beauté sur la plateforme. Ils sont attirés par la rapidité de livraison de Mercado Envios (souvent en moins de 48h) et le programme de fidélité MELI+ (similaire à Amazon Prime).

Les Utilisateurs Financiers : Beaucoup sont "sous-bancarisés" (n'ont pas de compte bancaire traditionnel). Ils utilisent Mercado Pago pour payer leurs factures, recharger leur téléphone ou investir leur épargne.

Les Emprunteurs : MELI leur accorde des crédits à la consommation ou des cartes de crédit pour leurs achats, en utilisant leurs données de comportement sur le site pour évaluer leur fiabilité.

2. Les Entreprises et Marchands (Vendeurs)

MELI sert aussi bien des vendeurs individuels que des multinationales, répartis en deux types :

Vendeurs sur la plateforme (Online) : Ce sont des entreprises qui listent leurs produits sur la marketplace (plus de 600 millions d'annonces actives). MELI leur vend des services de logistique (stockage et expédition), de publicité (Mercado Ads) pour booster leurs ventes, et des solutions de création de boutique en ligne.

Commerçants physiques (Offline) : Ce sont des restaurateurs ou des gérants de magasins qui utilisent les terminaux de paiement physiques (MPOS) de MELI ou les QR codes pour accepter les paiements par carte ou portefeuille numérique.

MELI s’inscrit donc clairement dans le business model « Plateforme » mettant en relation acheteurs et vendeurs, renforçant donc l’effet de réseau autour de la market place et des systèmes de paiement.

✅ Est-ce que l’entreprise ne dépend pas d'un client unique ou de clients trop importants ? (pas de dépendance à un constructeur, une entreprise spécifique, produit spécifique, pas de dépendance à des contrats étatiques) → OUI, pas de dépendance critique à un client spécifique, la base de clientèle est variée.

Qui sont ses fournisseurs ?

1. Fournisseurs de marchandises (Vente directe 1P)

Pour son activité de vente en propre (First-Party ou 1P), qui représente environ 10 % de son volume de marchandises, MELI achète des stocks directement auprès de :

Marques et fabricants : Principalement dans les secteurs de l'électronique grand public, de l'électroménager et des produits de grande consommation.

Grossistes : Pour alimenter ses centres de distribution en produits à forte rotation.

2. Fournisseurs de technologie et d'infrastructure

C'est un poste de dépense crucial pour maintenir la plateforme en ligne et sécurisée :

Cloud et Hosting : Ses principaux prestataires sont Amazon Web Services (AWS) et Google Cloud Platform. Au 31 décembre 2024, MELI avait des engagements d'achats futurs de services cloud s'élevant à environ 3,1 milliards de dollars.

Logiciels et maintenance : MELI fait appel à des développeurs tiers et à des fournisseurs de bases de données et de composants matériels spécifiques.

3. Fournisseurs de logistique et de transport (Mercado Envios)

Pour assurer ses livraisons rapides (souvent en moins de 48h), MELI s'appuie sur :

Transport aérien : Un partenariat stratégique majeur de 10 ans existe avec la compagnie Gol Linhas Aéreas S.A.pour ses besoins de logistique aérienne.

Transporteurs locaux : MELI travaille avec des milliers de prestataires tiers qui opèrent ses avions dédiés, ses camions et ses camionnettes de livraison du "dernier kilomètre".

4. Partenaires de services financiers (Mercado Pago)

Réseaux de cartes : Pour ses cartes de crédit et de débit, MELI collabore avec Visa et Mastercard.

Institutions financières : Pour financer son activité de crédit et gérer les placements de ses utilisateurs via Mercado Fondo, l'entreprise travaille avec des courtiers, des gestionnaires de fonds et des banques partenaires.

Blockchain et Cryptos : Des partenaires tiers agissent comme dépositaires et fournissent l'infrastructure pour l'achat et la vente de crypto-actifs sur la plateforme.

5. Fournisseurs de marketing et de contenus

Publicité : MELI achète des espaces publicitaires auprès de moteurs de recherche, de réseaux sociaux et de portails en ligne pour attirer les utilisateurs.

Divertissement : Pour ses services Meli+ et Mercado Play, elle collabore avec des studios de production et des plateformes comme Disney+, Deezer, Max ou Paramount+.

À noter : MELI propose à ses fournisseurs un programme de financement (Supplier Finance Program) en collaboration avec des banques, leur permettant d'être payés par anticipation pour leurs factures validées.

✅ Est-ce que l’entreprise ne dépend pas d'un fournisseur unique ou critique ? (pas de dépendance à un constructeur, une entreprise spécifique, produit spécifique, pas de dépendance à des contrats étatiques) → OUI, MELI opère sa propre flotte (avions, camions) et gère 95 % des expéditions via son réseau, réduisant sa dépendance aux services postaux nationaux inefficaces.

Qui sont les concurrents ?

1. Les concurrents dans le Commerce (E-commerce)

Sur son marché historique, MercadoLibre fait face à des géants mondiaux ainsi qu'à de très gros acteurs locaux :

Géants Mondiaux : Amazon est le concurrent le plus direct, particulièrement agressif au Mexique et au Brésil. Alibaba et des plateformes comme Shopee ou Shein gagnent également des parts de marché grâce au commerce transfrontalier.

Acteurs Locaux et Régionaux : Des détaillants traditionnels qui ont réussi leur virage numérique, comme Magazine Luiza et Lojas Americanas au Brésil, ainsi que les sites de Falabella au Chili et en Colombie.

Spécialistes : Des sites de petites annonces locales ou spécialisées (immobilier, automobile) concurrencent son service Classifieds.

2. Les concurrents dans la Fintech (Mercado Pago)

Le secteur des services financiers technologiques est celui où la compétition s'intensifie le plus rapidement :

Banques Traditionnelles : Des institutions puissantes comme Itaú, Bradesco (Brésil) ou Santander lancent leurs propres solutions numériques pour contrer Mercado Pago.

Néobanques et Fintechs : Nubank est un rival majeur, notamment au Brésil et au Mexique, sur les services de comptes numériques et de cartes de crédit. PayPal reste également un concurrent sur le segment du paiement en ligne.

Nouveaux Systèmes de Paiement : Des solutions nationales comme Pix au Brésil (paiement instantané gratuit) forcent Mercado Pago à innover constamment pour rester attractif.

3. Les concurrents dans la Logistique et la Publicité

Logistique (Mercado Envios) : MELI concurrence indirectement les services postaux nationaux (souvent moins rapides) et des entreprises de livraison privées comme DHL ou FedEx.

Publicité (Mercado Ads) : Sur ce segment en forte croissance, les concurrents sont les mastodontes de la publicité numérique comme Google et Meta (Facebook/Instagram), qui captent une part immense des budgets publicitaires dans la région.

Si MercadoLibre est leader dans de nombreux pays, sa position est attaquée "par le haut" par des géants comme Amazonet "par le bas" par des fintechs locales agiles comme Nubank. Son avantage réside dans son écosystème intégré (vente + paiement + livraison) qui rend ses services très fidélisants pour l'utilisateur

❓ Est-ce que l’entreprise propose de meilleurs produits ou services que ses concurrents ? (meilleur produit, meilleur service, élément différenciant, first mover ou fast mover…) → JE NE SAIS PAS, je n’en ai aucune idée, je ne vis pas en Amérique latine et ne peut pas juger de la qualité des produits, ni du marché ou de la concurrence.

Quel est son marché final ?

1. Le Marché de l'E-commerce (Commerce)

C'est le cœur historique de MELI. Le potentiel de croissance (TAM) est massif car la pénétration du commerce en ligne en Amérique latine est encore bien inférieure à celle des États-Unis ou de la Chine.

TAM (Marché Total Adressable) : Le volume des transactions e-commerce en Amérique latine devrait dépasser 760 milliards USD en 2026. À plus long terme, certaines prévisions indiquent que le marché pourrait franchir la barre des 1 000 milliards USD dès 2027.

CAGR (Taux de croissance annuel composé) : Le secteur de la vente au détail en ligne dans la région devrait croître à un rythme annuel d'environ 15 % jusqu'en 2028.

Position de MELI : L'entreprise détient plus de 28 % de parts de marché régional, soit 4 à 5 fois plus que ses concurrents locaux les plus proches. En 2024, elle a géré l'expédition de plus de 1,8 milliard d'articles.

2. Le Marché de la Fintech (Mercado Pago)

Ce segment est devenu le moteur de croissance le plus rapide, s'adressant à une population historiquement sous-bancarisée.

TAM (Marché Total Adressable) : La taille du marché de la fintech en Amérique latine est évaluée à environ 15,2 milliards USD en 2025, avec une projection à 54 milliards USD d'ici 2034.

CAGR (Taux de croissance annuel composé) : Le marché global de la fintech dans la région devrait progresser à un CAGR de 15,1 % sur la période 2026-2034.

Données clés MELI : Au troisième trimestre 2025, le volume total des paiements (TPV) a atteint 71,2 milliards USD, affichant une croissance de 54 % (hors effets de change). Mercado Pago compte désormais 72 millions d'utilisateurs actifs mensuels.

3. Les Marchés Adjacents (Publicité et Logistique)

MELI exploite de plus en plus son audience pour capturer des marchés à haute marge comme la publicité numérique.

Retail Media (Publicité) : MELI est le leader du "Retail Media" en Amérique latine, un marché qui devrait plus que doubler pour atteindre 6 milliards USD d'ici 2029. En Q3 2025, ses revenus publicitaires ont bondi de 56 % YoY.

Logistique (Mercado Envios) : Bien qu'il serve son propre e-commerce, ce réseau est un avantage concurrentiel majeur. Environ 95 % des articles vendus passent par son réseau géré, dont 80 % sont livrés en moins de 48 heures.

✅ Est-ce que l’entreprise opère dans un marché large et en croissance ? (marché en croissance, technologies spécifiques, changements sociétaux…) OUI → La région compte plus de 650 millions d'habitants avec une pénétration d'internet et du e-commerce qui accuse un retard structurel sur les États-Unis ou la Chine, offrant un boulevard de croissance séculaire.

Quelles sont ses parts de marché ?

Mercado Libre (MELI) est le leader incontesté de l'e-commerce en Amérique latine, avec une part de marché régionale estimée à plus de 28 %. Cette domination est particulièrement marquée face à ses concurrents locaux, qu'elle surpasse par un facteur de 4 à 5 fois en termes de volume.

E-commerce : Sa part de marché est environ 5 fois supérieure à celle de ses plus proches rivaux locaux au Brésil (comme Magazine Luiza ou Lojas Americanas).

Fintech (Mercado Pago) : Elle est le leader en nombre d'utilisateurs actifs mensuels (MAU) en Argentine, au Chili et au Mexique, et occupe la deuxième place au Brésil, juste derrière des acteurs comme Nubank.

Logistique (Mercado Envios) : MELI gère désormais l'expédition de 95 % des articles vendus sur sa plateforme, avec environ 80 % des livraisons effectuées en moins de 48 heures.

Marché / Pays | Argentine | Brésil | Mexique | Chili | Colombie | Pérou | Uruguay |

E-commerce | 🥇 Leader | 🥇 Leader | 🥇 Leader | 🥈 Challenger | 🥈 Challenger | 🥈 Challenger | 🥇 Leader |

Conc. Principal | Amazon / Frávega | Amazon (20%) | Amazon / Walmex | Falabella | Falabella / Amazon | Falabella | Amazon / Tiendanube |

Fintech (Pago) | 🥇 Leader | 🥈 Challenger | 🥇 Leader | 🥇 Leader | 🥈 Challenger | 🥉 Outsider | 🥇 Leader |

Conc. Principal | MODO | Nubank | Nubank | Mach (Bci) | RappiPay | Yape (BCP) | Prex / Banques |

✅ Est-ce que l’entreprise a de la place pour croître plus vite que son marché ? (élément différenciant, positionnement particulier, marché fragmenté…) OUI → MELI peut tabler sur la création de synergies entre ses business et l’augmentation de ses marges pour augmenter ses bénéfices bien plus rapidement que lq croissance prévue du marché.

Qui sont les managers ?

“In the long run, it’s the management quality that determines success.” — Philip Fisher

Ariel Szarfsztejn — Chief Executive Officer (CEO) & Président

Nommé CEO au début de l'année 2026, il a succédé au fondateur Marcos Galperin. Ariel a rejoint l'entreprise en 2017 et a gravi les échelons grâce à sa vision stratégique.

Parcours : Avant de devenir CEO, il était Président de la division Commerce, où il a orchestré l'expansion massive de la logistique (Mercado Envios). Il est passé par le Boston Consulting Group (BCG) et a dirigé des unités chez Despegar.

Formation : Diplômé en économie de l'Université de Buenos Aires (UBA) et titulaire d'un MBA de Stanford.

Marcos Galperin — Co-fondateur & Executive Chairman

Après plus de 25 ans à la tête de l'entreprise qu'il a créée dans un garage, il a quitté son poste de CEO début 2026 pour devenir Président du conseil d'administration. Il reste très impliqué dans la stratégie à long terme et la culture d'innovation.

Parcours : Il a fondé MELI en 1999 pendant son MBA. Il est considéré comme le pionnier de l'e-commerce en Amérique latine et l'une des figures entrepreneuriales les plus influentes de la région.

Formation : Diplômé de Wharton (Université de Pennsylvanie) et MBA de Stanford.

Martín de los Santos — Chief Financial Officer (CFO)

Martín occupe le poste de directeur financier depuis 2023, succédant à Pedro Arnt. Il est la clé de voûte de la solidité financière et de l'allocation du capital de l'écosystème.

Parcours : Avant d'être CFO, il était Senior VP de Mercado Crédito, où il a transformé l'activité de prêt en un moteur de croissance majeur. Il possède une solide expérience en finance acquise chez Goldman Sachs, Merrill Lynch et McKinsey.

Formation : MBA de Stanford et diplômé de l'Université de Caroline du Nord (UNC Chapel Hill).

Osvaldo Giménez — Président de la division Fintech (Mercado Pago)

Il dirige Mercado Pago, le bras financier technologique qui représente désormais près de la moitié des revenus du groupe.

Parcours : Présent depuis les débuts de l'entreprise (1999), il a transformé un simple système de paiement pour e-commerce en une néobanque complète offrant des comptes numériques, des investissements et des assurances à des millions de latino-américains.

Formation : Ingénieur industriel de l'ITBA (Argentine) et MBA de Stanford.

Daniel Rabinovich — Chief Operating Officer (COO)

Daniel est l'architecte technologique de l'écosystème. Souvent cité comme le cerveau derrière l'infrastructure produit de MELI.

Parcours : Entré dans l'entreprise en 2000, il a longtemps été le CTO (Chief Technology Officer). En tant que COO, il supervise désormais l'ensemble des opérations produit et technologie, s'assurant que les plateformes de commerce et de fintech fonctionnent en synergie parfaite.

Formation : Diplômé en systèmes d'information de l'Université de Buenos Aires.

✅ Est-ce que le management pense et agit comme des propriétaires ? (CEO fondateur, entreprise familiale, présence au board, leadership particulier…) → OUI, Le fondateur Marcos Galperin assure la continuité stratégique en tant que Président Exécutif. De plus on a beaucoup de séniorité et de fidélité dans le reste du management.

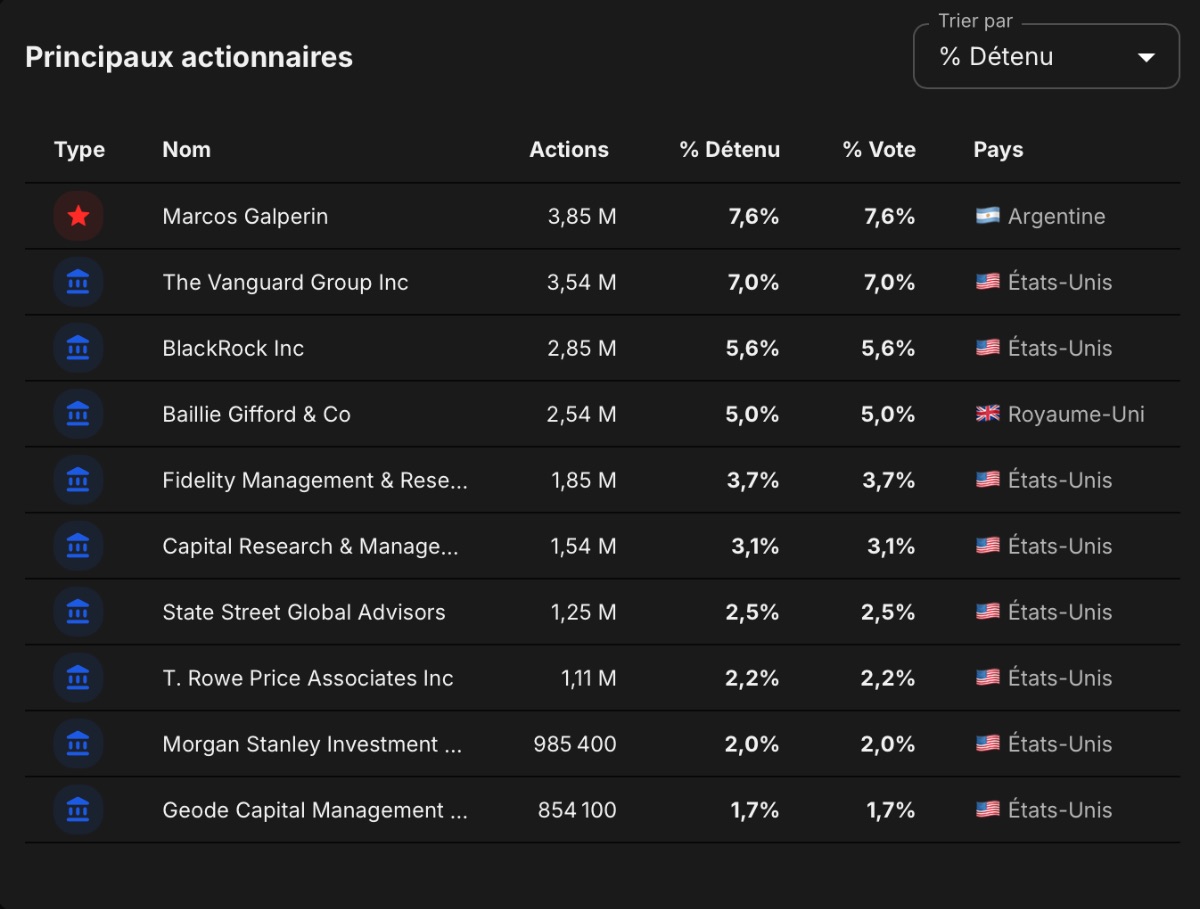

Qui sont les actionnaires ?

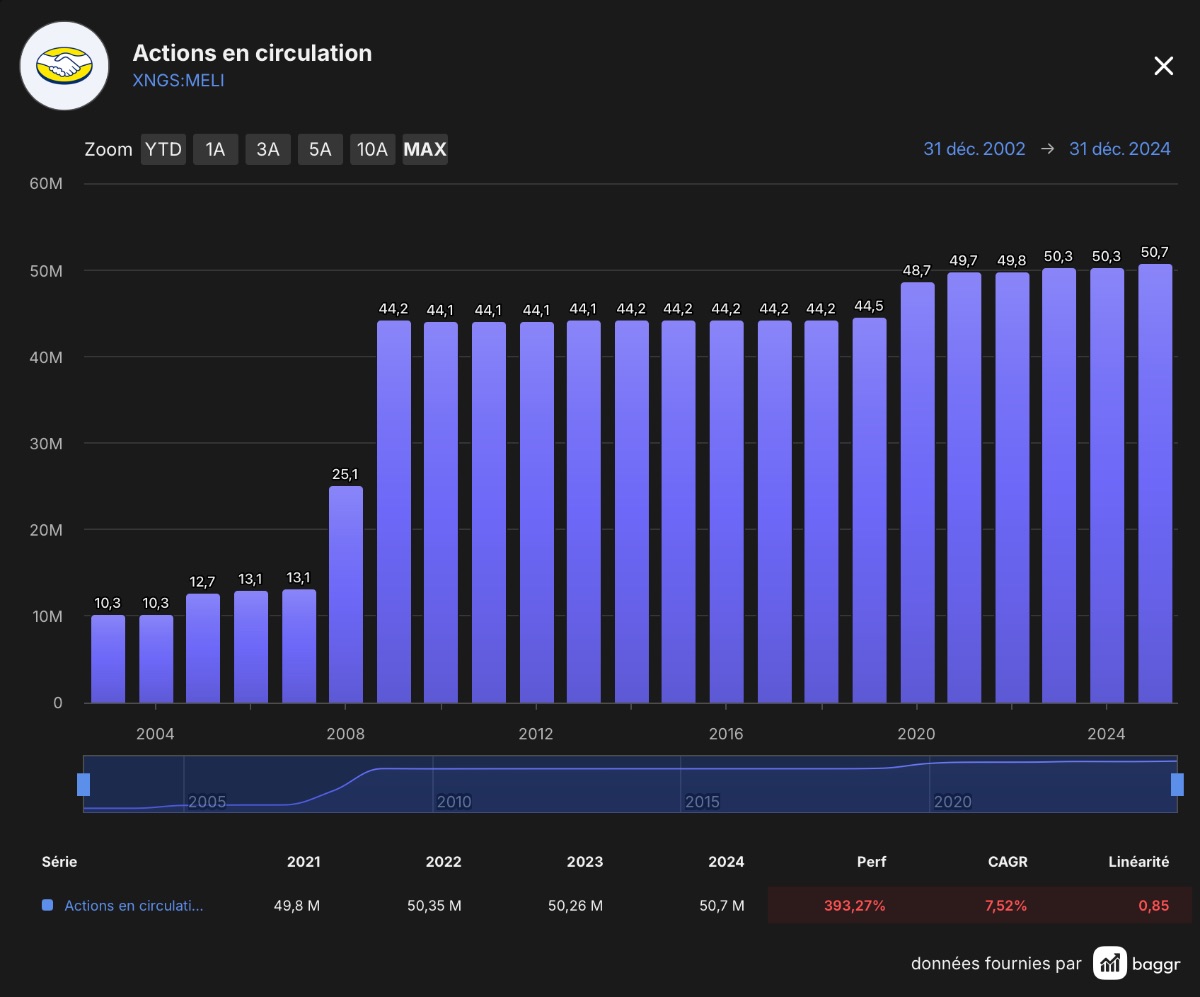

Le capital est composé d'une seule classe d'actions ordinaires (valeur nominale de 0,001 $). Au 21 février 2025, il y avait 50 697 375 actions en circulation.

Niveau skin-in-the-game :

Marcos Galperin (Co-fondateur) : Il a quitté son poste de CEO début 2026 pour devenir Président Exécutif (Executive Chairman). Il reste l'âme de l'entreprise et son principal visage historique et possède toujours 7,6% des parts.

Programmes de Rétention à Long Terme (LTRP) : C'est le pilier de l'alignement du management. Ces programmes accordent des paiements en espèces dont le montant varie directement selon l'évolution du prix de l'action MELI sur le NASDAQ. Si l'action monte, la rémunération des cadres augmente proportionnellement, créant un alignement total avec les actionnaires.

Détention par les Affiliés : Au 30 juin 2024, la valeur de marché des actions détenues par des "non-affiliés" était d'environ 77,3 milliards de dollars. Cela signifie que la différence avec la capitalisation totale (qui dépasse aujourd'hui les 100 milliards $) est détenue par les "affiliés", c'est-à-dire les dirigeants, administrateurs et actionnaires possédant plus de 10 % du capital.

Politique de Dividendes : Depuis 2018, le conseil d'administration a suspendu le versement de dividendes pour réinvestir l'intégralité du capital dans la croissance de l'écosystème. Cela montre que le management privilégie la création de valeur à long terme (appréciation du titre) plutôt que des revenus immédiats.

Évaluation Morningstar : Morningstar attribue à MELI une note d'allocation du capital "Exemplaire", saluant la gestion du bilan et la pertinence des investissements réalisés par le management

✅ Est-ce que le capital est possédé par des initiés ? (lignes spécifiques de +1%) → OUI, les "affiliés" (dirigeants et administrateurs) détiennent une part matérielle du capital, et leur rémunération à long terme (LTRP) est directement indexée sur le cours de l'action

✅ Est-ce que l’entreprise n’a rien à voir avec l’État ? (pas d’État au capital, pas de fonds souverains trop importants…) → OUI, c’est une entreprise purement privée, incorporée au Delaware (États-Unis), sans participation étatique significative au capital.

Quel est l’avantage compétitif ?

“The key to investing is not assessing how much an industry will affect society, but how durable its competitive advantage is.” — Warren Buffett

MercadoLibre (MELI) bénéficie d'un avantage compétitif large (« Wide Economic Moat ») selon Morningstar. Cet avantage repose sur un écosystème intégré unique en Amérique latine qui rend ses services extrêmement difficiles à déloger pour la concurrence.

1. L'Effet de Réseau (Network Effect)

C'est la source principale de son avantage. Plus il y a d'acheteurs sur la plateforme, plus elle attire de vendeurs, ce qui élargit le choix et réduit les coûts de livraison, attirant encore plus d'acheteurs. Même principe qu’Amazon.

Échelle massive : Avec environ 150 millions d'utilisateurs actifs et plus de 600 millions d'annonces, MELI domine le marché régional.

Part de marché : Elle détient environ 28 % de parts de marché de l'e-commerce en Amérique latine, surpassant ses concurrents locaux les plus proches (comme Magazine Luiza) par un facteur de 4 à 5.

2. La Supériorité Logistique (Mercado Envios)

En quelques années, MELI a bâti un réseau logistique plus efficace que les transporteurs traditionnels (FedEx, DHL) ou les postes nationales.

Maîtrise du réseau : Près de 95 % des articles vendus passent par son réseau géré.

Rapidité : Environ 80 % des livraisons sont effectuées en moins de 48 heures, avec un délai moyen de seulement 1,5 jour, contre 3 à 4 jours pour la poste brésilienne.

Barrière à l'entrée : Un nouvel entrant devrait investir des milliards en entrepôts et flottes de transport pour égaler cette rapidité de livraison.

3. L'Intégration de l'Écosystème (Commerce + Fintech)

Contrairement à Amazon ou à des néobanques pures comme Nubank, MELI lie intrinsèquement la vente et la finance.

Coût d'acquisition client (CAC) réduit : MELI attire des utilisateurs via sa marketplace, puis les convertit en clients financiers via Mercado Pago sans coût marketing supplémentaire.

Données exclusives : La plateforme dispose d'un historique transactionnel unique sur ses utilisateurs (ventes des marchands, habitudes d'achat), ce qui lui permet d'accorder des crédits via Mercado Crédito avec un risque bien mieux maîtrisé que les banques traditionnelles.

4. Coûts de Changement (Switching Costs)

Une fois qu'un vendeur ou un acheteur est ancré dans l'écosystème, il devient très coûteux ou complexe d'en sortir.

Pour les vendeurs : Ils dépendent de MELI pour le stockage, l'expédition, la publicité et surtout le crédit pour financer leur stock.

Pour les acheteurs : Le programme MELI+ (livraisons gratuites, streaming Disney+, cashback) crée une fidélité similaire à Amazon Prime, incitant à concentrer tous ses achats sur une seule plateforme.

5. Atouts Immatériels (Intangible Assets)

Marque forte : MELI jouit d'une reconnaissance de marque et d'une confiance inégalées dans la région, cruciales dans des marchés où la sécurité des paiements et de la livraison est un frein majeur.

Expertise locale : Sa capacité à gérer les complexités géographiques, fiscales et douanières de 18 pays différents localisés sur l’Amérique latine est un avantage que les géants mondiaux peinent parfois à répliquer.

✅ Est-ce que l’entreprise détient des actifs uniques ou impossibles à répliquer ? (marque forte, brevets, foncier, ressources naturelles…) → OUI, son infrastructure logistique "dernier kilomètre" et sa marque "Mercado" sont des barrières quasi insurmontables pour un nouvel entrant.

✅ Est-ce que l’industrie de l’entreprise possède de fortes barrières à l’entrée ? (barrières à l’entrée réglementaires, oligopoles, industrie coûteuse) → OUI, le coût d'entrée est colossal : il faut des milliards d'investissement en entrepôts et des licences bancaires complexes pour opérer simultanément la logistique et la fintech.

✅ Est-ce que l’entreprise a une relation “captive” avec ses clients ? (effet de réseau, coût de changements, contrats long terme…) → OUI, l’effet de réseau est puissant : les vendeurs dépendent du crédit de MELI pour leur stock et de sa logistique pour leurs ventes, tandis que les acheteurs sont ancrés par l'écosystème Mercado Pago.

✅ Est-ce que les produits/services sont protégés de la disruption ? (résiste au risque technologique, de disruption, effet de réseau fort, mode…) → OUI, le « moat » est jugé "Large" (Wide Moat), avec une confiance élevée dans la pérennité des EPS pour les 20 prochaines années grâce à la masse de données transactionnelles détenue.

Quels sont les risques ?

“Rule No.1: Never lose money. Rule No.2: Never forget Rule No.1.” — Warren Buffett

1. L'intensification de la concurrence mondiale et locale

MELI fait face à une "guerre sur deux fronts" qui menace son effet de réseau, pilier central de son avantage compétitif.

Dans l'E-commerce : Amazon investit massivement, particulièrement au Mexique (marché jugé le plus difficile pour MELI) et au Brésil, en égalant de plus en plus MELI sur les délais de livraison et les services. Parallèlement, des acteurs asiatiques comme Shopee et Shein gagnent des parts de marché.

Dans la Fintech : La montée en puissance de Nubank au Brésil représente une menace directe pour Mercado Pago. Nubank attire des millions d'utilisateurs avec des coûts d'acquisition faibles, forçant MELI à investir lourdement dans des programmes comme MELI+ pour maintenir la fidélité de ses clients.

2. La vulnérabilité macroéconomique et l'exposition aux devises

MELI opère dans des économies historiquement instables, ce qui crée un risque constant sur ses revenus rapportés en dollars américains.

Hyperinflation et dévaluation : L'Argentine est classée comme une économie hautement inflationniste (taux d'inflation de 117,8 % en 2024), ce qui oblige MELI à utiliser le dollar comme monnaie fonctionnelle pour ses filiales locales. Les dévaluations au Brésil et au Mexique impactent également directement les bénéfices nets lors de la conversion en USD.

Risque de crédit : Une hausse des taux d'intérêt ou une crise économique régionale pourrait faire bondir les taux de défaut (NPLs) de son portefeuille de crédit de 11 milliards $, impactant directement sa rentabilité.

3. La pression réglementaire et les risques antitrust

La domination de MELI attire de plus en plus l'attention des régulateurs, menaçant l'intégration de son écosystème "tout-en-un".

Enquête antitrust au Mexique : L'autorité mexicaine de la concurrence (COFECE) a émis des conclusions préliminaires suggérant que MELI pourrait être contraint de dissocier ses services logistiques de sa marketplace. Une telle décision briserait une synergie clé de son modèle économique.

Réformes fiscales : Au Brésil, une réforme fiscale majeure (remplacement de plusieurs taxes par un système de double TVA) débutera en 2026. Toute modification ou suppression des incitations fiscales actuelles, dont MELI bénéficie largement (comme les crédits ICMS au Brésil), pourrait avoir un effet défavorable matériel sur ses marges opérationnelles.

❌ Est-ce que l’entreprise est protégée des risques réglementaires ? (brevets, monopole, entreprise publique…) → NON, elle subit des enquêtes antitrust majeures (ex: COFECE au Mexique) et des réformes fiscales profondes au Brésil (système de double TVA dès 2026) qui pourraient impacter ses marges.

❌ Est-ce que l’entreprise est protégée des risques géopolitique ? (tensions commerciales, enjeux stratégiques, gouvernement…) → NON, lexposition à l'instabilité politique régionale, à l'hyperinflation en Argentine et à la volatilité des devises locales est un risque permanent sur les résultats convertis en dollars.

A-t-elle une bonne réputation ?

“It takes 20 years to build a reputation and five minutes to ruin it.” — Warren Buffett

Mercado Libre (MELI) jouit d'une solide réputation de leader et d'innovateur en Amérique latine, mais elle fait face à des défis réglementaires et des risques spécifiques liés à son environnement opérationnel :

Enquête Antitrust au Mexique : L'autorité mexicaine de la concurrence (COFECE) a émis des conclusions préliminaires suggérant que MELI pourrait avoir créé des barrières à la concurrence. Des mesures correctives, comme la dissociation obligatoire de ses services logistiques de sa marketplace, pourraient être imposées.

Contentieux Fiscaux : L'entreprise gère des litiges fiscaux importants, notamment au Brésil. L'un des plus notables concerne une retenue à la source liée au traité de double imposition entre le Brésil et l'Argentine, pour lequel MELI a provisionné 338 millions de dollars.

Propriété Intellectuelle : Par le passé, MELI a été incluse dans des listes de surveillance de marchés notoires pour la contrefaçon (notamment par les États-Unis et l'Europe). Bien qu'elle en ait été retirée en 2022, elle continue de faire face à des plaintes régulières de détenteurs de droits.

Il n’y a aucun risque ESG spécifique pour MELI.

✅ Est-ce que la réputation de l’entreprise est bonne dans l’ensemble ? (pas de grèves, procès, scandales…) → OUI, MELI affiche des scores de satisfaction client (NPS) leaders sur tous ses marchés et un engagement des employés exceptionnel de 91 %.

A-t-elle un profil quantitatif solide ?

1- Est-ce que la note Quantitative de l’entreprise est bonne ?

✅ Note Q : 12,5 (> 12/20)

2- A-t-elle eu une bonne croissance par le passé ?

✅ Croissance du CA (CAGR 5 ans): +55,32% (> 5%)

❌ Croissance des EPS (CAGR 3 ans): — (> 10%)

✅ Croissance des FCF/A (CAGR 5 ans): +86,29% (> 10%)

❌ Croissance des EPS > Croissance du CA

✅ Croissance des FCF/Actions > Croissance du CA

3- À quel point est-elle rentable ?

✅ Marge brute : 46,09% (> 40%)

❌ Marge opérationnelle : 12,66% (> 20%)

❌ Marge nette : 9,20% (> 10%)

✅ Marge FCF : 33,97% (> 10%)

❌ Croissance des marges positive

4- A-t-elle besoin de beaucoup de capital pour opérer ?

✅ CAPEX/OCF : 10,86% (< 30%)

✅ R&D/OCF : 24,43% (< 30%)

✅ Marketing/OCF : 27,67% (< 30%)

5- A-t-elle un bilan solide ?

“You only find out who is swimming naked when the tide goes out.” — Warren Buffett

✅ Dette nette/EBITDA : 1,31x (< 2,5x)

✅ Interest Coverage : 17,2x (> 15x)

✅ Goodwill/Assets : 0,59% (< 20%)

6- Alloue-t-elle correctement son capital ?

✅ ROE : 43,92% (> 15%)

✅ ROIC : 17,73% (> 15%)

✅ ROCE : 30,62% (> 15%)

✅ ROIC > WACC (8,41%)

❌ ROIIC (12,33%) > ROIC

✅ Croissance des ROC positive

7- Est-ce que les prévisions de croissance sont bonnes ?

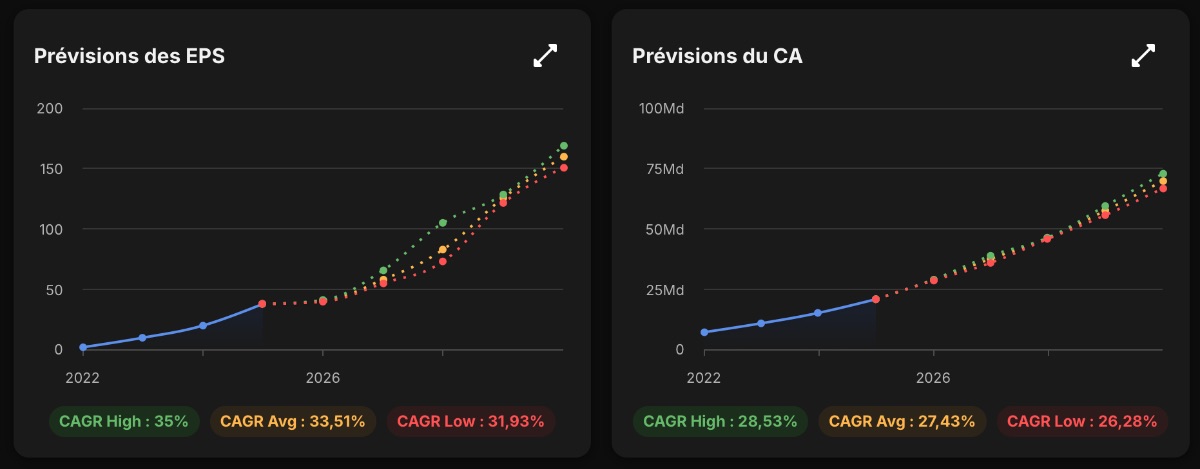

✅ Prévision du CA (CAGR 5 ans): +27,43% (> 5%)

✅ Prévision des EPS (CAGR 5 ans): +33,51% (> 10%)

8- L’entreprise dilue-t-elle ses actionnaires ?

❌ Actions en circulation : +0,81% sur 5 ans (≤ 0%)

✅ SBC/FCF : 3,70% (< 10%)

9- Verse-t-elle un beau dividende constant ?

❌ Croissance du dividende (CAGR 5 ans) : — (> 10%)

❌ Payout Ratio : — (< 50%)

❌ Années d’augmentation : — (> 10)

10- A-t-elle créée beaucoup de valeur pour ses actionnaires ?

❌ Cours de bourse (CAGR 5 ans) : +1,7% (> 12%)

❌ Course de bourse > 3 Concurrents principaux (< AMZN, < NU, < SE) (CAGR 5 ans)

Quels sont les retours aux actionnaires ?

MELI ne verse pas de dividende. Elle dilue également ses actionnaires. Il n’y a donc pas de retours directs hors des investissements faits dans son propre développement.

❌ Est-ce que le management verse un dividende ? (dividendes réguliers, croissance, payout ratio raisonnable) → NON, aucun dividende.

❌ Est-ce que le management effectue des rachats d'actions réguliers ? (dividendes réguliers, rachats d’actions, pas de dilutions, SBC correctes) → NON, elle dilue ses actionnaires.

A-t-elle le potentiel de croître sur les prochaines années ?

“Invest in what you understand and where you can see long-term trends.” — Peter Lynch

Selon les données agrégées de plusieurs cabinets d'analystes (JPMorgan, Zacks, Morgan Stanley), voici les prévisions moyennes pour les trois prochaines années :

Année fiscale | EPS Estimé (USD) | Croissance attendue |

2025 | ~40,15 $ | Croissance modérée (+~7-10 %) |

2026 | ~58,01 $ à 60,07 $ | Forte accélération (+~45-50 %) |

2027 | ~82,86 $ | Poursuite de la montée (+~42 %) |

À plus long terme, le profit net est projeté pour croître à un rythme annuel composé (CAGR) d'environ 34 % jusqu'en 2029.

Le consensus repose sur une structure de "plateforme à couches" où chaque nouveau segment (logistique, fintech, publicité) vient s'ajouter au commerce pour démultiplier les marges :

Marges : Le chiffre d'affaires croît nettement plus vite (environ +39 % YoY) que les dépenses opérationnelles. Ce "levier naturel" permet aux bénéfices de grimper plus rapidement que les ventes à mesure que l'entreprise amortit ses coûts fixes de logistique et d'infrastructure.

Crédit : Le portefeuille de crédit connaît une croissance fulgurante (+83 % à +91 % sur les derniers trimestres). Mercado Pago devient l'institution financière principale de millions d'utilisateurs, générant des revenus d'intérêts récurrents à haute marge.

Adoption : Les volumes de paiement hors plateforme surpassent désormais ceux de la marketplace, signe que l'écosystème devient omniprésent dans la vie quotidienne des Latino-Américains.

Logistique : MELI livre désormais 95 % de ses colis via son propre réseau, dont 80 % en moins de 48 heures. Cette rapidité crée une barrière à l'entrée colossale contre Amazon et Shopee, car aucun autre acteur n'a investi autant dans le "dernier kilomètre" en Amérique latine.

Publicité : La publicité sur le site (Retail Media) est en train de devenir un moteur de profit majeur. Le marché est estimé à 6 milliards de dollars d'ici 2029. Comme pour Amazon, ces revenus publicitaires ont des marges très élevées et tombent presque directement dans le bénéfice net.

Direction : La transition vers le nouveau CEO, Ariel Szarfsztejn, au 1er janvier 2026, est jugée rassurante par les analystes. Ancien président de la branche Commerce et architecte de la logistique, il incarne la stratégie de croissance agressive tout en conservant le soutien du fondateur Marcos Galperin (qui reste Executive Chairman).

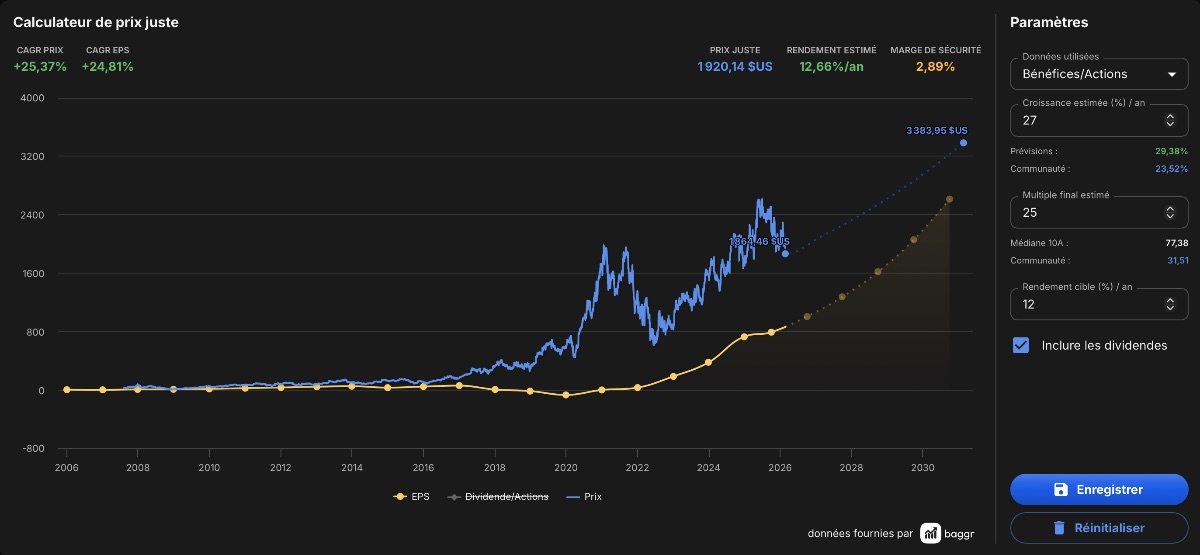

Quelle est sa valeur intrinsèque ?

L’hypothèse choisie est la suivante :

27 % de croissance des EPS : soit 80 % de l’objectif des analystes de 33,51 % jusqu’en 2029, afin d’intégrer une marge de sécurité.

25 de P/E final : le multiple que j’ai choisi également pour Amazon. En théorie, MELI devrait avoir un discount par rapport à Amazon, mais dans les faits, elle a une croissance 2x supérieure. Ce qui fait qu’en prenant un multiple similaire, on peut partir du principe que l’on annule cette croissance supplémentaire par un discount « marché exotique ».

Nous obtenons un rendement estimé de 12,66 % et une marge de sécurité de 2,89 % : MELI serait correctement valorisée aujourd’hui et n’offre pas de marge de sécurité significative.

Quelle est ma thèse ?

Score quantitatif : 20/32 (🔶 62,5%) (≥70% - ≥50%)

Score qualitatif : 14/20 (✅ 70%) (≥70% - ≥50%)

Score d’incertitude : 1/20 (✅ 5%) (≤10% - ≤30%)

Prix juste : 1920$ (🔶 correctement valorisée) (≥20% - ≥0%)

Mercado Libre est sans contexte une entreprise très intéressante, à mi-chemin entre un Amazon pour la partie e-commerce et un Revolut pour l’aspect néobanque. Chose qu’Amazon ne fait pas.

Si je devais les résumer simplement : Amazon = e-commerce US+EU et Cloud. Mercado Libre = e-commerce Lat. Am et Fintech.

Quantitativement et même fondamentalement, je n’ai absolument rien à redire sur cette entreprise.

Alors, est-ce que j’achète ?

Non.

Tout simplement car je possède Amazon. Et qu’Amazon c’est :

Revenus estimés au Mexique : Environ 4,0 à 4,2 milliards de dollars. Le Mexique est intégré au segment Amérique du Nord, qui reste le moteur principal de l'entreprise.

Revenus estimés au Brésil : Environ 3,2 à 3,5 milliards de dollars. Bien que le Brésil connaisse une croissance forte, il reste un challenger face à Mercado Libre, qui domine largement le trafic web local (264 millions de visites contre 239 millions pour Amazon en novembre 2024).

Part cumulée : Les deux marchés principaux (Mexique + Brésil) pèsent environ 7,2 à 7,7 milliards de dollars.

En rapportant ces 7,5 milliards de dollars (estimation moyenne) au total mondial de 638 milliards de dollars, on obtient :

Part de l'Amérique latine dans le CA mondial : Environ 1,17 % à 1,2 %.

Via Amazon je suis déjà exposé à 1-2% à ce marché. Ce n’est pas beaucoup vous allez me dire ? Mais si on compare les revenus d’2024 d’AMZN et MELI :

Indicateur | Amazon (Amérique latine - Est.) | Mercado Libre (MELI - Réel) |

Revenus Totaux | ~7,5 Md$ | 20,8 Md$ |

Part du CA Mondial | ~1,2 % | 100 % |

Marché Dominant | Mexique (intégré au segment US) | Brésil (54,9 % du CA) |

Amazon gagne donc l’équivalant de 36% des revenus de MELI sur son propre marché. Ce qui est énorme je trouve.

Ensuite, la partie fintech ne m’intéresse pas, tout simplement car l’infrastructure est fournie par Visa/Mastercard et que j’ai déjà ces deux entreprises.

Donc, pour mon portefeuille aujourd’hui, je trouve que MELI n’a aucun intérêt. D’autant qu’on n’a aucune marge de sécurité.

De plus, j’utilise les produits d’Amazon au quotidien. Je peux juger moi-même en tant que consommateur du moat, chose que je ne pourrai jamais faire avec les produits de MELI. Sans parler du fait que je comprends, en tant qu’occidental, beaucoup mieux les marchés US/EU que l’Amérique latine.

Alors ? Je vais acheter du Amazon.