Meilleure qu’ASML ?

Analyse de l'action ASM International

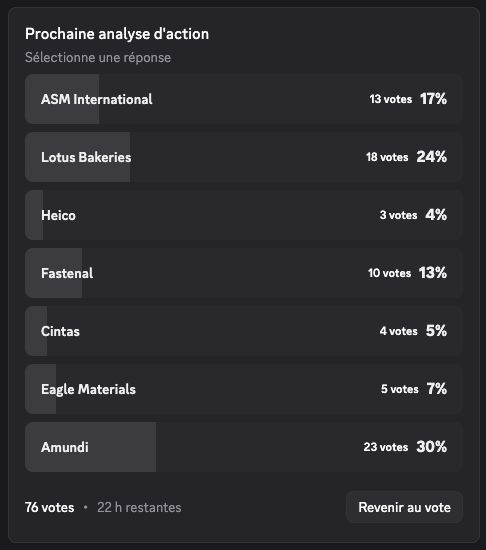

Le sondage réalisé sur le Discord a placé Amundi et Lotus Bakeries en première et deuxième position. Cependant, compte tenu du potentiel de ces entreprises, j’ai préféré prioriser ASM International.

Amundi sera traitée la semaine prochaine, suivie probablement de Lotus Bakeries.

Sommaire

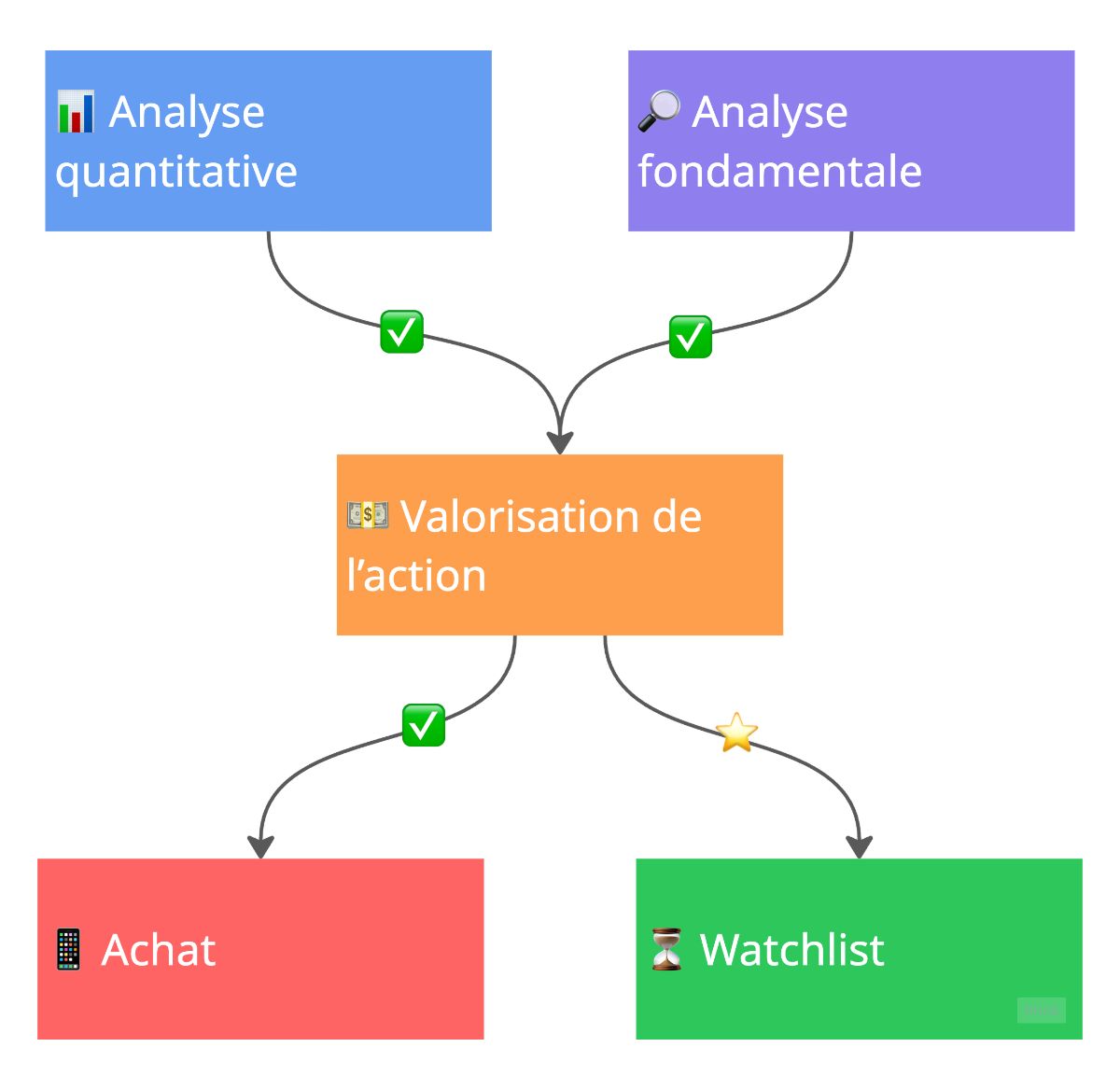

📊 Analyse quantitative

🔎 Analyse fondamentale

💵 Valorisation de l’action

🎬 Conclusion

📋 Récapitulatif

📊 1- Analyse quantitative

1- Est-ce que la note Quantitative de l’entreprise est bonne ?

Critère(s) :

✅ Note Q : 16 (> 16/20)

Justification(s) :

Magnifique profil quantitatif, mais l’entreprise pêche un peu au niveau des retours sur capitaux et de la marge nette.

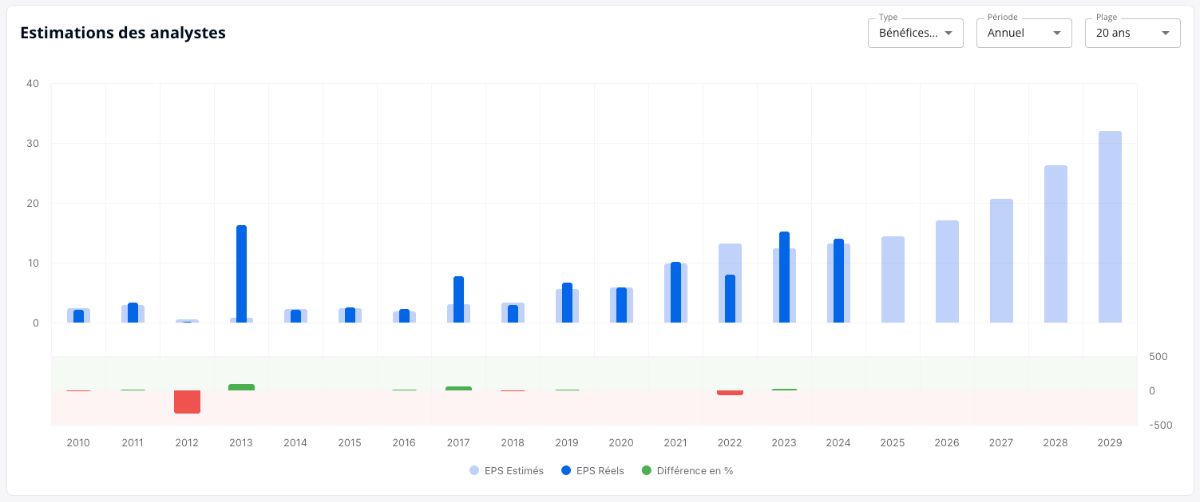

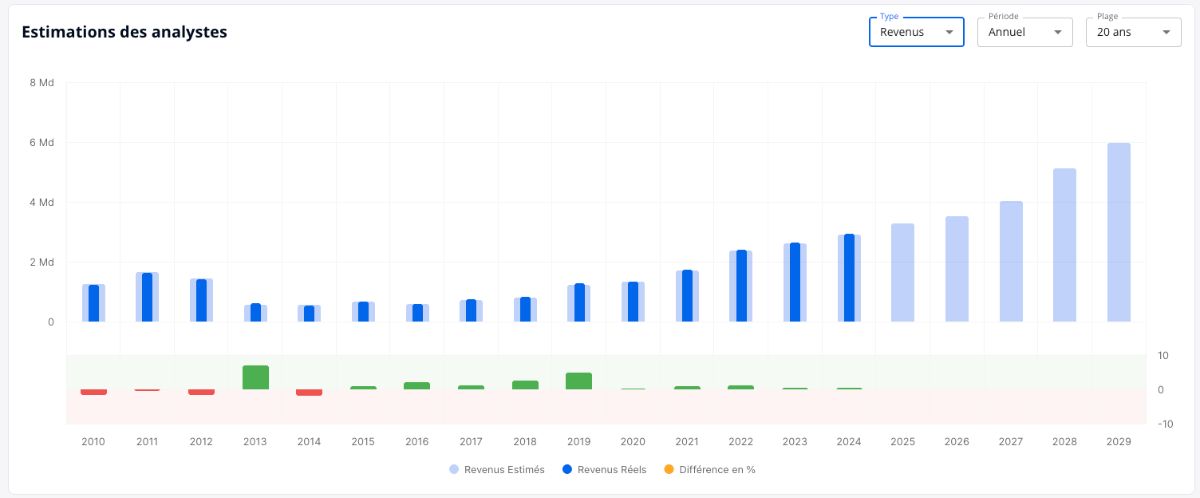

2- A-t-elle eu une bonne croissance par le passé ?

Critère(s) :

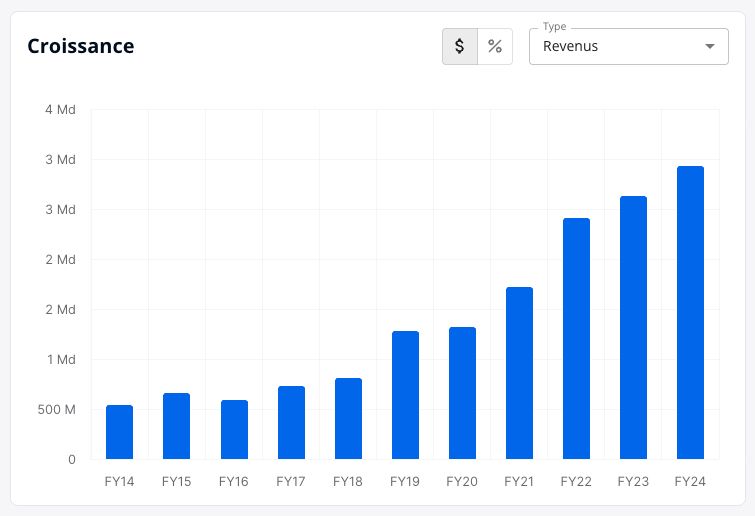

✅ Croissance du CA (CAGR 5 ans): +17,96% (> 5%)

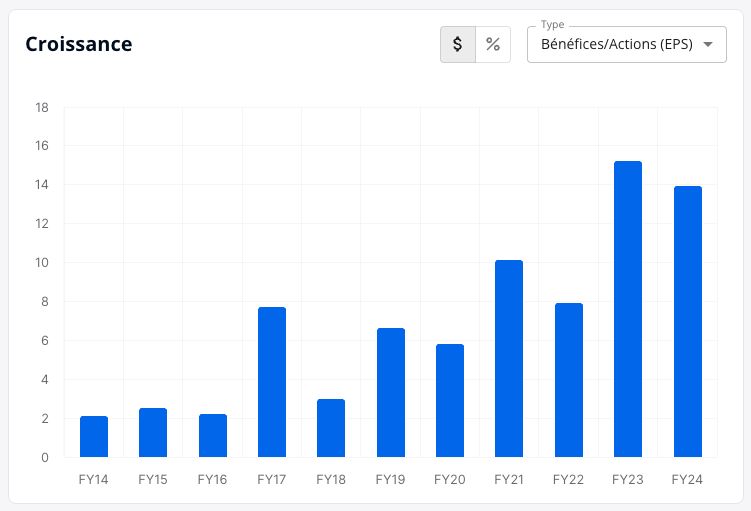

✅ Croissance des EPS (CAGR 5 ans): +15,97% (> 10%)

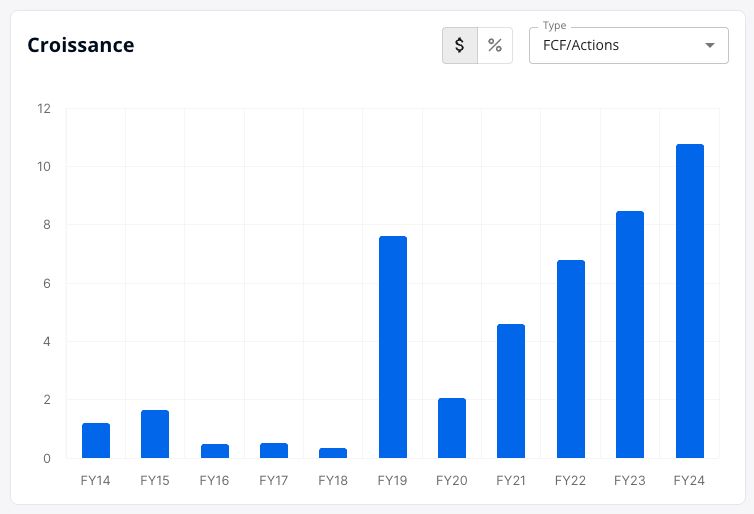

❌ Croissance des FCF/A (CAGR 5 ans): +7,75% (> 10%)

❌ Croissance des EPS > Croissance du CA

❌ Croissance des FCF/Actions > Croissance du CA

Justification(s) :

Belle croissance passée. Cependant, les EPS progressent moins vite que le chiffre d’affaires et restent moins réguliers, en raison des variations des dépenses de R&D. Les flux de trésorerie disponibles sont également plus irréguliers, pénalisés par l’année 2020 marquée par un niveau de CAPEX très élevé (61,5 % du ratio CAPEX/OCF).

3- À quel point est-elle rentable ?

Critère(s) :

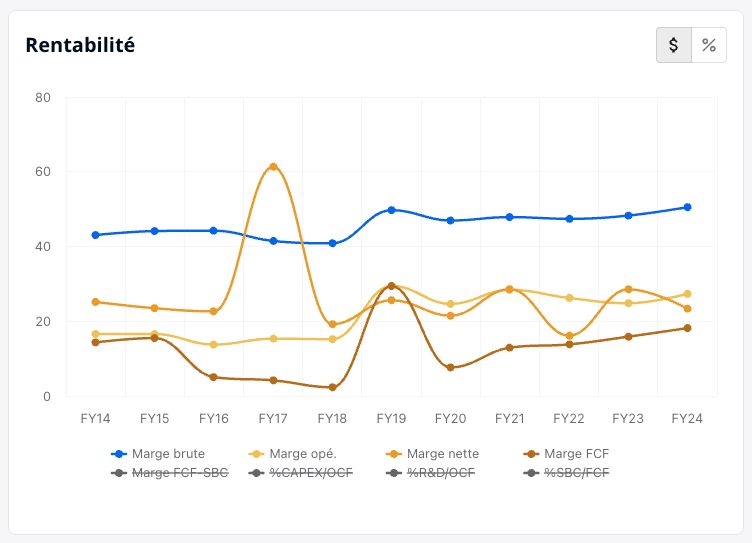

✅ Marge brute : 51,27% (> 40%)

✅ Marge opérationnelle. : 29,27% (> 20%)

❌ Marge nette : 16,16% (> 20%)

✅ Marge FCF : 23,12% (> 20%)

✅ Croissance des marges positive

Justification(s) :

ASM affiche de belles marges, en progression claire sur le long terme — un signal positif fort.

4- A-t-elle besoin de beaucoup de capital pour opérer ?

Critère(s) :

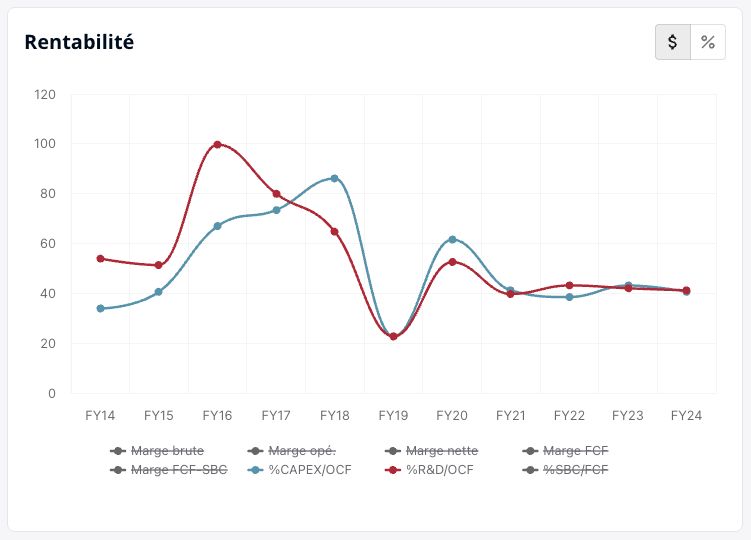

❌ CAPEX/Revenue : 12% (< 5%)

❌ CAPEX/OCF : 34% (< 20%)

✅ R&D/OCF : 41,2% (< 50%)

Justification(s) :

La société est capital-intensive et nécessite des investissements importants, ce qui est normal pour une entreprise du secteur des WFE (Wafer Fab Equipment).

5- A-t-elle un bilan solide ?

Critère(s) :

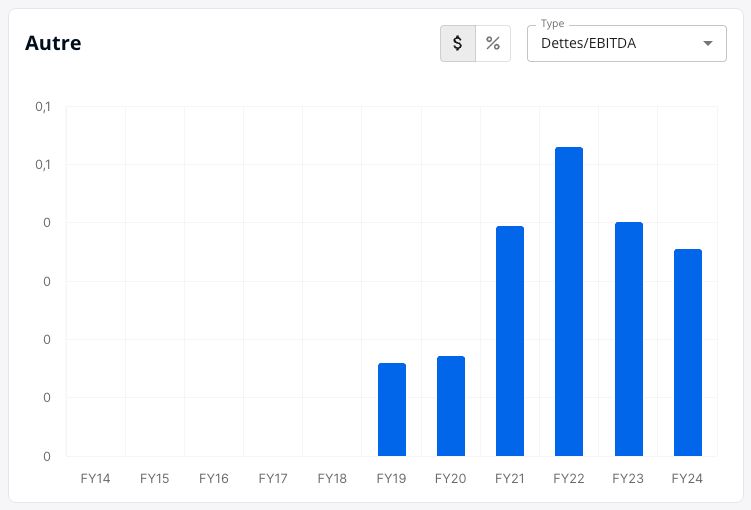

✅ Dettes/EBITDA : 0,01x (< 2,5x)

✅ Interest Coverage : 364x (> 15x)

✅ Goodwill/Assets : 6% (< 20%)

Justification(s) :

Superbe bilan : aucune dette et très peu de goodwill.

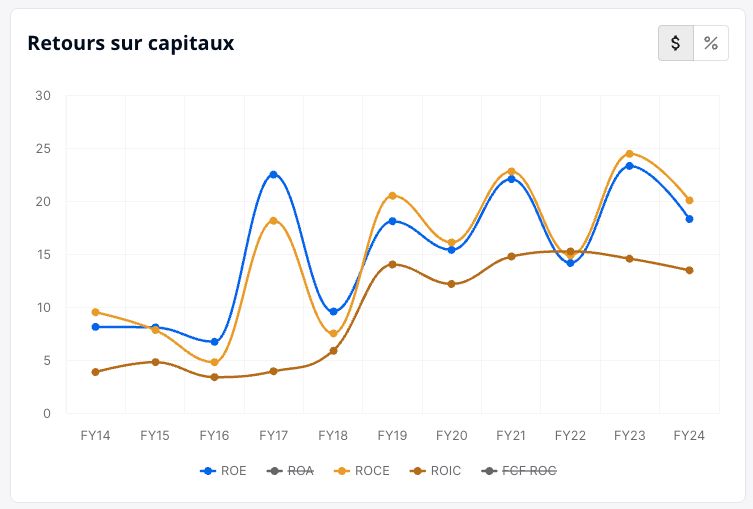

6- Alloue-t-elle correctement son capital ?

Critère(s) :

✅ ROE : 14,79% (> 20%)

✅ ROIC : 19,15% (> 15%)

✅ ROCE : 20,06% (> 15%)

✅ ROIC > WACC (14,02%)

✅ ROIIC (443,7%) > ROIC

✅ Croissance des ROC positive

Justification(s) :

De beaux retours sur capitaux, avec une nette tendance haussière à long terme — signe potentiel d’un avantage compétitif en renforcement.

7- Est-ce que les prévisions de croissance sont bonnes ?

Critère(s) :

✅ Prévision du CA (CAGR 5 ans): +11,64% (> 5%)

✅ Prévision des EPS (CAGR 5 ans): +13,18% (> 10%)

✅ Prévision des OCF (CAGR 5 ans): +11,9% (> 10%)

Justification(s) :

De belles prévisions : ASM est clairement bien positionnée pour profiter de la croissance future du marché des WFE.

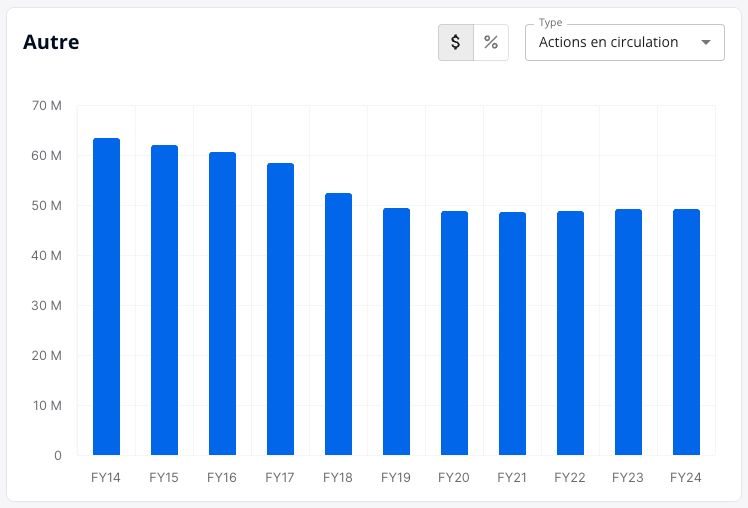

8- L’entreprise dilue-t-elle ses actionnaires ?

Critère(s) :

✅ Actions en circulation : -0,02% sur 5 ans (< 0%)

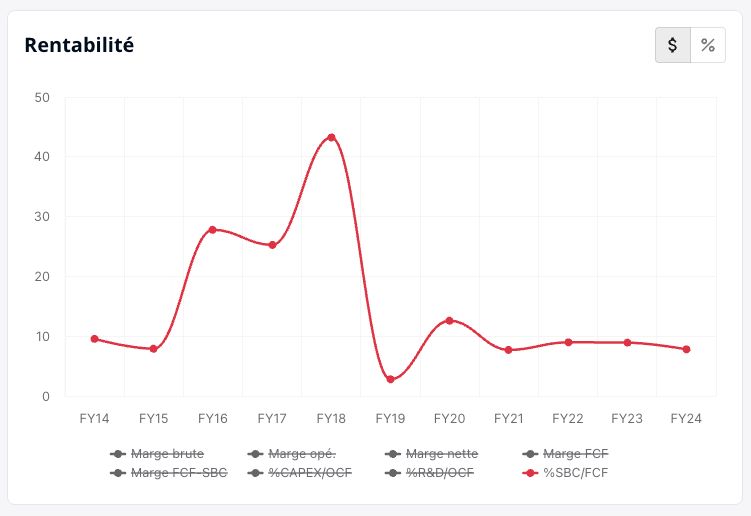

✅ SBC/FCF : 7,8% (< 10%)

Justification(s) :

Rachats d’actions réguliers et faible recours au SBC : l’entreprise témoigne d’une réelle attention envers ses actionnaires.

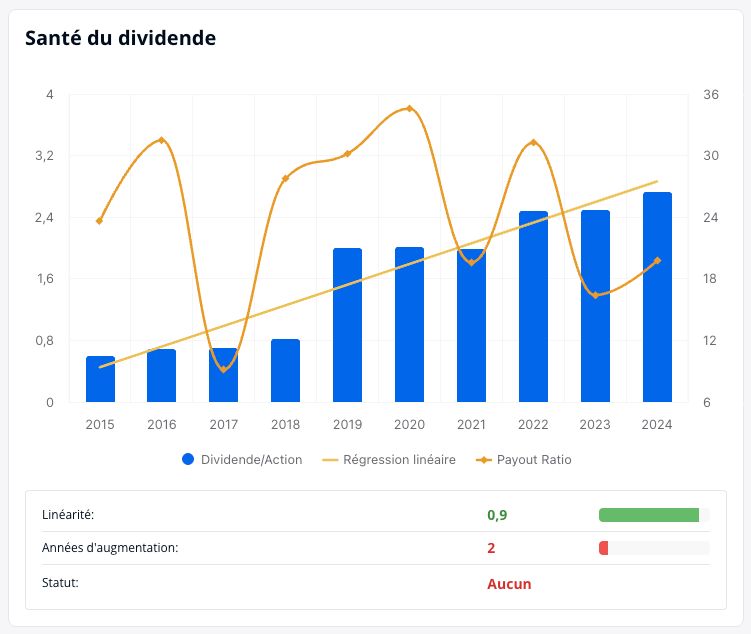

9- Verse-t-elle un beau dividende constant ?

Critère(s) :

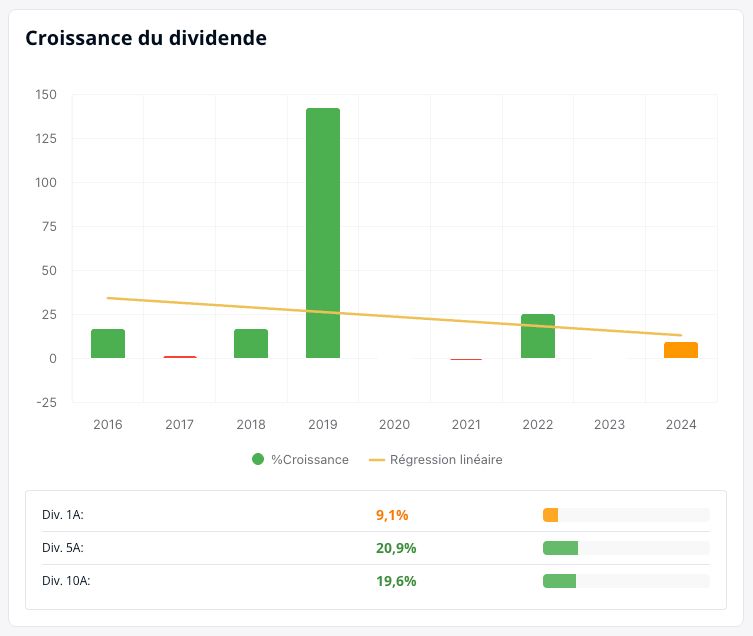

✅ Croissance du dividende (CAGR 5 ans) : +20,9% (> 10%)

✅ Payout Ratio : 22% (< 50%)

❌ Années d’augmentation : 2 (> 10)

Justification(s) :

Beau dividende, avec une croissance moyenne de 20 % par an. L’historique n’est pas celui d’une augmentation continue, ce qui reste peu courant en dehors des États-Unis.

10- A-t-elle créée beaucoup de valeur pour ses actionnaires ?

Critère(s) :

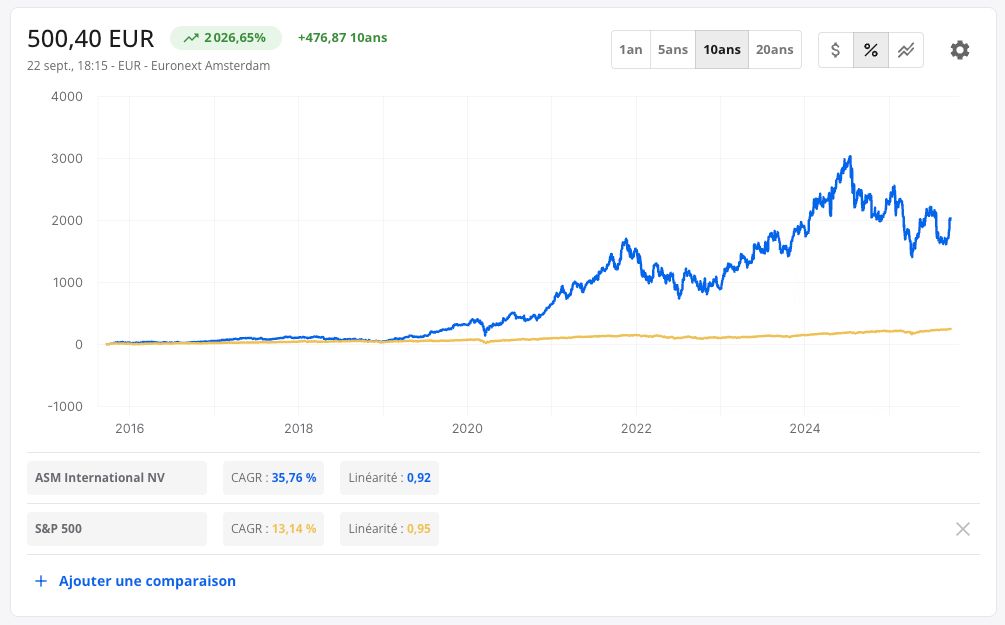

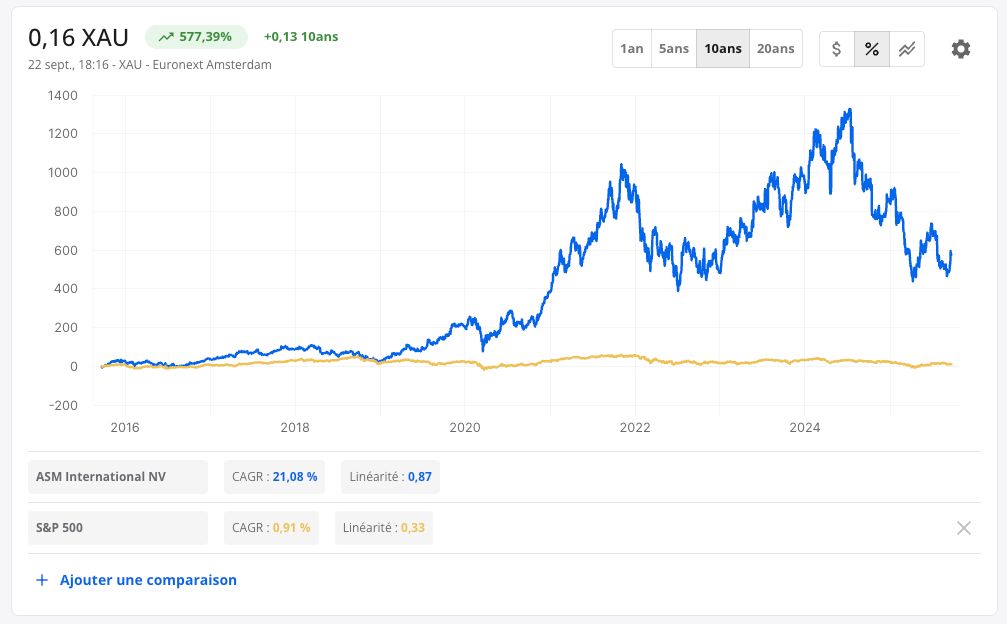

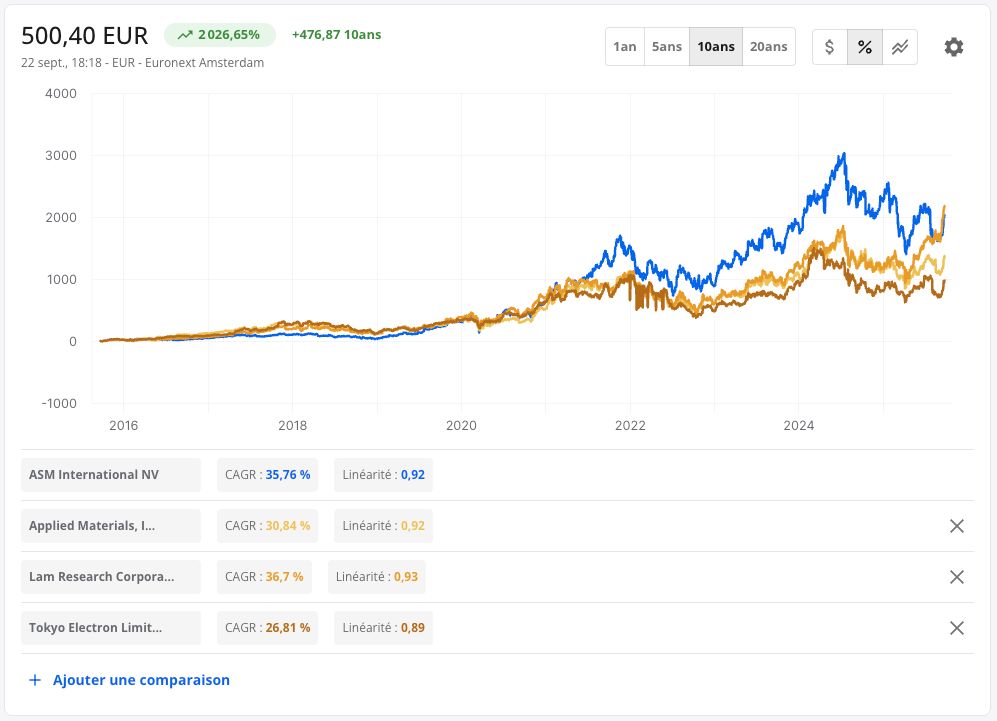

✅ Cours de bourse USD (CAGR 10 ans) : +35,74% (> 12%)

✅ Cours de bourse XAU (CAGR 10 ans) : +21,08% (> 4%)

❌ Course de bourse > 3 Concurrents principaux (< Lam Research)

Justification(s) :

Performance exceptionnelle par le passé : l’entreprise surperforme largement le S&P 500, crée de la valeur en termes réels (or) et dépasse tous ses concurrents à long terme, à l’exception de Lam Research — et de peu.

Conclusion

Note d’analyse quantitative : ✅ 26/34

Barème :

❌ < 17 = entreprise médiocre

🔶 ≥ 17 < 26 = entreprise intéressante

✅ ≥ 26 = entreprise exceptionnelle

🔎 2- Analyse fondamentale

1- Comment s’est créée l’entreprise ?

1968 : Fondation d’ASM (Advanced Semiconductor Materials) aux Pays-Bas. Arthur del Prado en est le fondateur et reste CEO jusqu’en 2008.

Années 1970 :

- Début de la production de fours de dépôt (furnace deposition) aux Pays-Bas.

- Création d’ASMPT à Hong Kong, spécialisée dans l’assemblage (assembly) et l’emballage (packaging) de semi-conducteurs.

- Fondation de filiales à l’étranger : ASM America (centrée sur l’épitaxie) et ASM Japan (technologies plasma CVD).

Milieu des années 1980 :

- Partenariat / joint-venture avec Philips pour développer la technologie de lithographie, à l’origine de ce qui deviendra ASML.

- Vente de leur participation dans ASML en 1988 (grosse erreur stratégique).

Années 1990-2000 :

- ASM concentre ses efforts sur les méthodes de dépôt (« deposition »), et notamment sur l’Atomic Layer Deposition (ALD).

- Acquisition d’ASM Microchemistry en 1999.

- Acquisition d’ASM Genitech Korea en 2004.

- En 2007, leur outil Pulsar ALD est le premier utilisé en fabrication de masse pour des dispositifs intégrant un matériau diélectrique à haute constante (hafnium-based high-k gate dielectric) — un tournant technologique.

Années 2010-2020 :

- En 2013, ASM se sépare de la majorité de sa participation dans ASMPT, mais conserve une part minoritaire.

- Forte croissance dans le marché de l’épitaxie (epi) au cours de cette période.

2022 : Acquisition de LPE, entreprise italienne spécialisée dans l’épitaxie du carbure de silicium (silicon carbide), un marché en pleine expansion grâce à la demande liée aux véhicules électriques.

2024 : Nomination de Hichem M’Saad comme CEO (ancien CTO) en mai.

Question :

🔶 A-t-elle une histoire marquante/mythique ?

(exemple : Hermès, LVMH, Apple…)

Justification :

Moyen : plus de 60 ans d’historique, fondée en 1968 par Arthur del Prado, pionnier du dépôt de couches minces et à l’origine de la création d’ASML. L’histoire est moins “mythique” qu’un Apple ou un Hermès, mais reste celle d’une fondation visionnaire dans un secteur critique.

2- Est-ce que je comprends le business model de l’entreprise ?

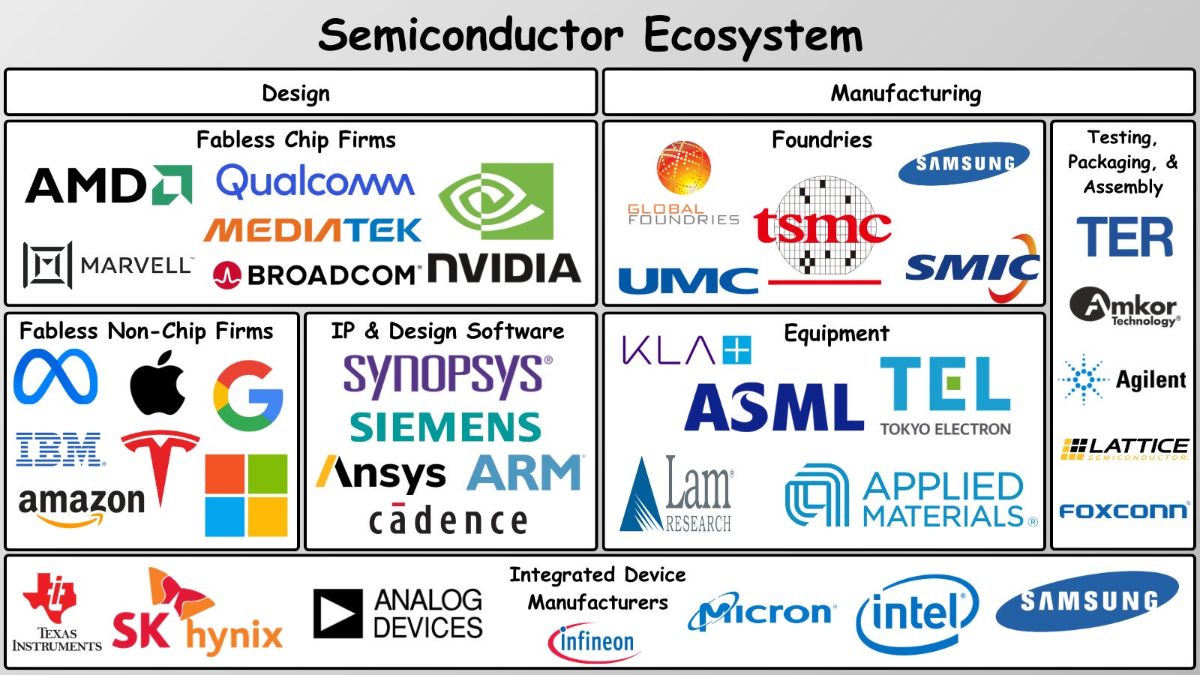

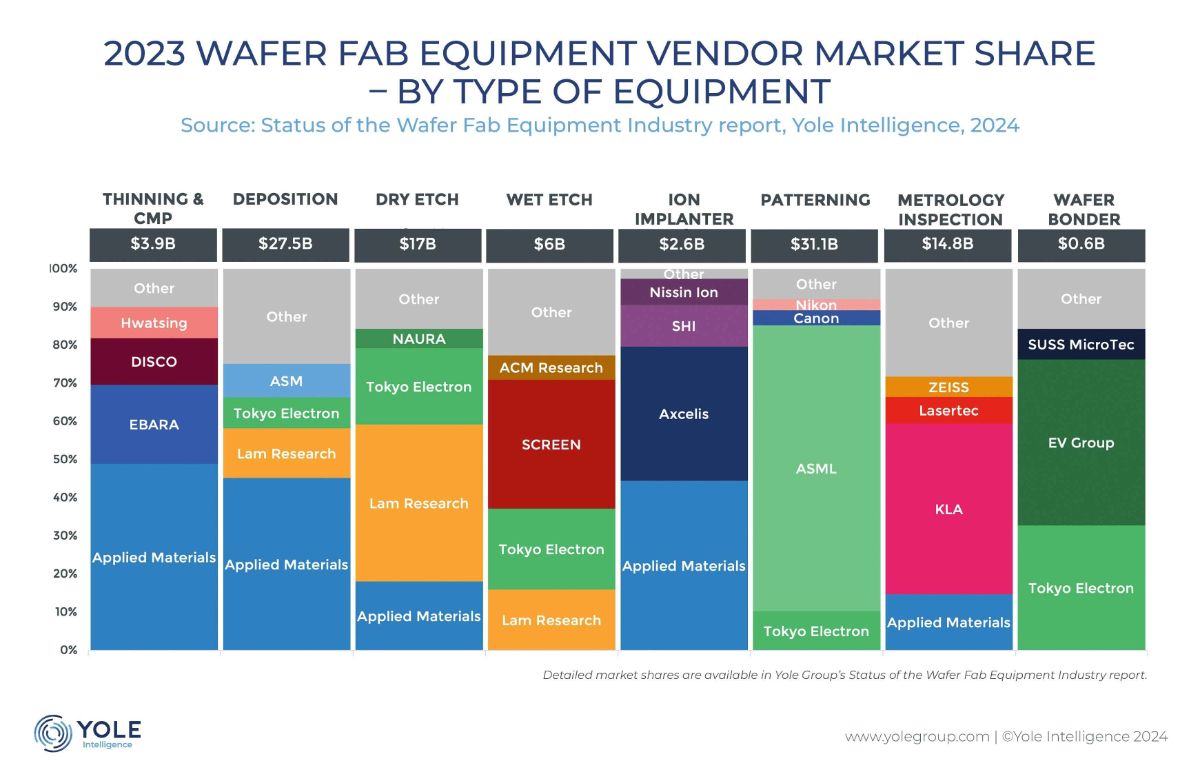

ASM est un fournisseur d’équipements de dépôt (deposition) pour la fabrication de semi-conducteurs (wafer fab equipment).

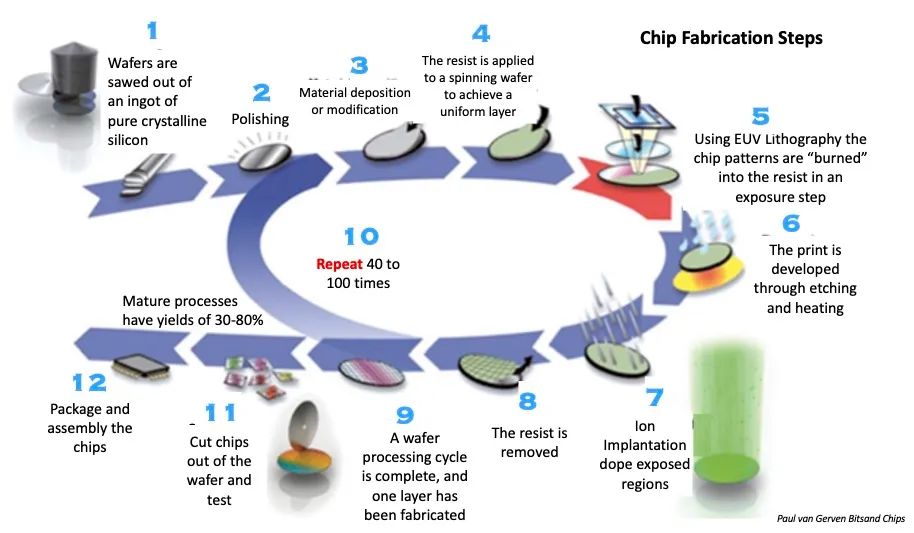

L’entreprise est spécialisée dans les technologies de dépôt. La fabrication d’un semi-conducteur consiste à construire des dizaines de couches nanométriques (isolants, conducteurs, semi-conducteurs) sur un wafer de silicium.

Chaque couche doit être :

- uniforme (épaisseur contrôlée à l’angström, soit 1/10 000 de micron),

- sélective (uniquement où c’est nécessaire),

- sans défaut (car le moindre défaut peut rendre le transistor inutilisable).

Le dépôt intervient après la lithographie et l’etching, pour former les couches minces (thin films) qui constituent les transistors et interconnexions :

- Déposition (ASM / AMAT) : dépôt d’une fine couche de matériau (isolant, conducteur, semi-conducteur). Exemple : ALD pour une couche diélectrique, épitaxie pour du silicium cristallin.

- Lithographie (ASML) : application d’une résine photosensible et impression d’un motif avec UV/EUV.

- Gravure (etching) (Lam Research / AMAT) : retrait de matière dans les zones non protégées par la résine.

- Implantation ionique / dopage (AMAT) : modification locale des propriétés électriques.

- Nettoyage / planarisation (AMAT) : préparation de la surface pour la couche suivante.

👉 Ces étapes forment un cycle complet, répété 40 à 100 fois pour construire l’ensemble des couches d’un transistor moderne (comme l’illustre ton schéma à l’étape 10).

Les clients principaux sont les foundries et fabricants de puces avancées, tels que TSMC, Samsung et Intel.

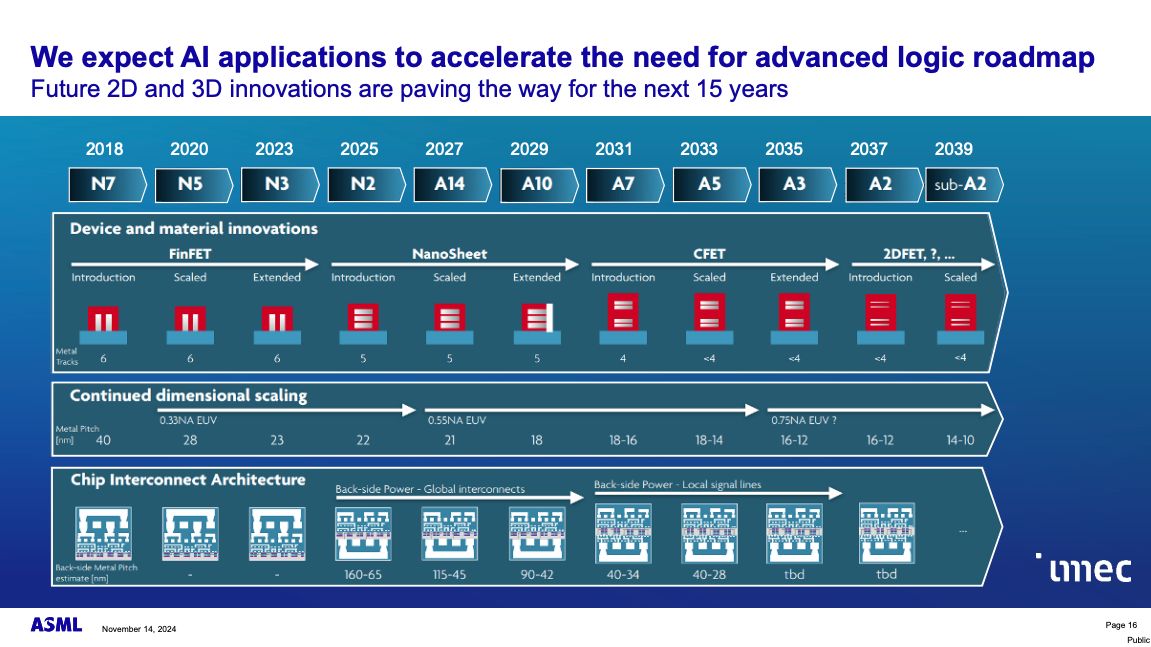

ASM est présent sur les nœuds de pointe (2 nm, GAAFET, DRAM HBM, etc.), portés par des tendances séculaires comme l’IA, le cloud, la 5G et l’automobile électrique.

Question :

🔶 Est-ce que les revenus sont récurrents/prévisibles ?

(abonnements, contrats long terme ou pluriannuels…)

Justification :

Moyen : la part de revenus récurrents reste faible (<20 %), mais ASM bénéficie de contrats stables avec ses clients, ce qui lui apporte une certaine visibilité.

Question :

🔶 Est-ce que l’entreprise contrôle sa chaîne de valeur/chaîne d’approvisionnement ?

(pas de dépendance à un constructeur, une entreprise spécifique, produit spécifique, pas de dépendance à des contrats étatiques)

Justification :

Moyen : l’entreprise contrôle sa chaîne d’approvisionnement, mais reste fortement dépendante des majors (TSMC, Samsung, Intel) pour l’écoulement de ses machines.

3- Où et comment l’entreprise gagne de l’argent ?

Revenus produits :

Vente d’équipements (~85–80% du CA) :

ALD (Atomic Layer Deposition) :

Cœur du business, ASM détient plus de 55 % de parts de marché et en est le leader mondial.

Principe : dépôt atome par atome. Des précurseurs chimiques gazeux sont injectés séquentiellement et réagissent uniquement en surface. Chaque cycle ajoute une monocouche atomique.

Usages :

- Couches de diélectriques haute-k (ex. : hafnium oxide) pour les transistors.

- Couches de métaux barrières et conducteurs dans les interconnexions.

Résultat : un film ultra uniforme, même sur des structures très complexes en 3D.

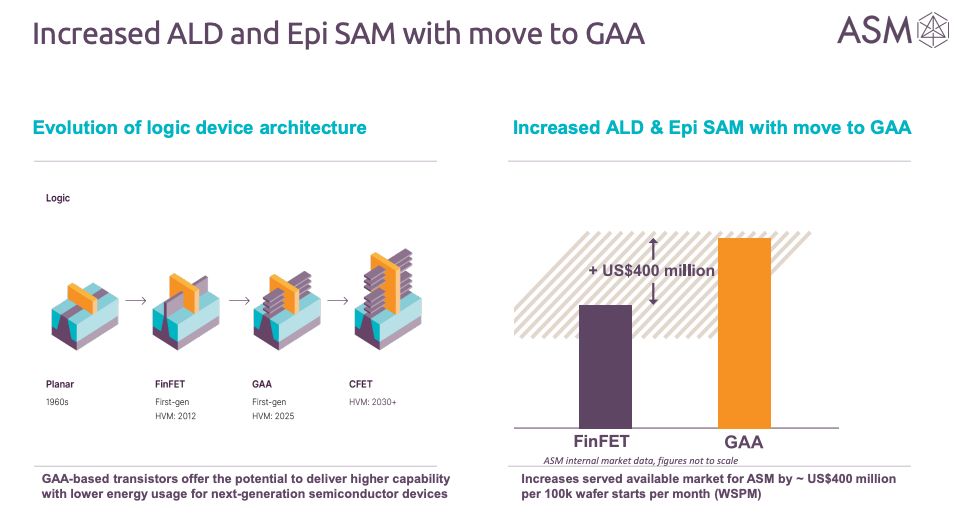

Technologie d’avenir : avec la miniaturisation (FinFET → GAAFET), les structures deviennent 3D et très étroites. Les procédés classiques (CVD/PVD) ne couvrent pas correctement ces “recoins” → l’ALD devient indispensable.

Epitaxie du silicium (Si Epi) :

Forte croissance, complément naturel à l’ALD (16% de parts de marché).

Principe : croissance contrôlée d’une couche cristalline de silicium (ou SiGe, ou SiC) sur le wafer, en reprenant le réseau cristallin existant.

Usage : Créer des couches canal pour les transistors (logic & foundry avancés). Dans le power semiconductor (EV, énergies), on utilise du SiC epi pour supporter de hautes tensions/températures.

Technologie d’avenir : Permet de créer des zones dopées (p/n) avec précision atomique. Essentiel pour la performance des transistors haute fréquence et haute tension.

PECVD (Plasma Enhanced CVD) :

Principe : une forme de CVD où l’on utilise un plasma pour activer la réaction chimique.

Usage : Dépôt de couches isolantes (SiO₂, nitrures) entre les différentes couches du circuit. Passivation en surface du wafer pour le protéger.

Technologie mature : Moins précis que l’ALD mais plus rapide → utilisé quand l’exigence atomique n’est pas nécessaire. Complémentaire à l’ALD.

Fours verticaux :

Principe : grands réacteurs verticaux où plusieurs wafers sont traités en parallèle.

Usage : Dépôt en masse de couches plus épaisses (oxydes, nitrures). Dopage (par diffusion thermique).

Technologie mature : Coût plus faible par wafer. Utile pour les couches moins critiques ou les nœuds plus matures.

SiC Epi :

Pour les semi-conducteurs de puissance (notamment pour les véhicules électriques).

Principe : similaire à l’épitaxie silicium mais avec du carbure de silicium (SiC).

Usage : Fabrication de transistors de puissance (MOSFET, IGBT, diodes SiC).

Applications : véhicules électriques, énergie renouvelable, data centers.

Technologie d’avenir : Le SiC supporte des tensions élevées, dissipe mieux la chaleur, et réduit les pertes d’énergie. Forte croissance car les constructeurs automobiles basculent vers le SiC (Tesla, BYD, etc.).

Résumé :

ALD = précision atomique → indispensable pour GAAFET et HBM.

Si Epi = couches cristallines dopées → logique avancée et puissance.

PECVD = couches isolantes → plus rapide, moins précis.

Fours verticaux = production de masse, couches épaisses/matures.

SiC Epi = semi-conducteurs de puissance (EV, énergie).

Spares & Services (~15–20% du CA, en forte croissance) :

Maintenance, mises à jour, optimisation des machines. C’est une source de revenus récurrents et plus stables à long terme.

Revenus géographiques :

Très exposés à l’Asie (72,8%) (TSMC, Samsung, SMIC), aux États-Unis (21,43%) (Intel, TI) et à l’Europe (5,77%) (STMicro).

Question :

🔶 Est-ce que les revenus de l’entreprise sont diversifiés en terme de produits ?

(pas de concentration sur de gros clients +30%, pas de dépendance à un produit clé +50%)

Justification :

Moyen : les revenus d’ASM dépendent fortement des machines de dépôt — en particulier de l’ALD, qui représente plus de 50 % du chiffre d’affaires — même si l’entreprise reste diversifiée au sein de ce segment en termes de technologies.

Question :

❌ Est-ce que les revenus de l’entreprise sont diversifiés en terme de géographie ?

(pas +50% sur 1 pays, ou une géographique particulière)

Justification :

Non : ASM dépend fortement de l’Asie, qui représente plus de 72 % de son chiffre d’affaires.

4- Le management de l’entreprise est-il compétent ?

Hichem M’Saad (CEO depuis 2022) :

Parcours chez ASM :

- Rejoint ASM en 2015 comme SVP & General Manager Thermal Products.

- En 2019, devient EVP & GM Global Products, en charge des ALD, Épitaxie, Fours verticaux (VF) et PECVD.

- En 2022, nommé CTO et membre du Management Board, supervisant le portefeuille technique produits, la plateforme et les technologies futures.

- En mai 2024, promu CEO.

Expériences antérieures :

- Début de carrière comme ingénieur process (applications CVD diélectriques).

- Corporate VP & GM des divisions Dielectric Systems & Modules (DSM) et Chemical Mechanical Polishing (CMP).

- Dirige une start-up dans le photovoltaïque pendant six ans.

Formation & contributions :

- Bachelor en ingénierie métallurgique (Colorado School of Mines).

- Master en science des matériaux (Cornell University).

- PhD en sciences des matériaux électroniques (MIT).

- Auteur de ~57 articles techniques et détenteur de ~200 brevets.

Autres mandats : membre non exécutif du conseil d’administration de ASMPT Ltd.

Paul Verhagen (CFO depuis 2021) :

Expériences professionnelles :

- Carrière chez Philips (1990–2013), avec divers postes de direction aux Pays-Bas, aux États-Unis, à Hong Kong et en Chine.

- EVP & CFO de Philips Consumer Lifestyle, puis de Philips Lighting.

- En 2014, rejoint Fugro N.V. comme CFO et membre du Management Board.

- CFO et membre du Management Board d’ASM depuis juin 2021.

Autres mandats :

- Administrateur non exécutif de ASMPT.

- Membre du conseil de surveillance de l’Université Technique de Delft.

- Membre du conseil de surveillance du PSV Eindhoven.

Formation :

- Master en administration des affaires (MBA).

- Diplôme post-universitaire de Chartered Controller.

Hakan Erdemir (SVP Global Operations depuis 2025) :

Parcours :

- Avant ASM : Vice-President Global Supply Chain chez Alcon, où il mène des initiatives de digitalisation et d’optimisation logistique.

- 24 ans chez Johnson & Johnson, occupant divers postes en ingénierie qualité, fabrication, supply chain et gestion de nouveaux produits, avec une forte dimension internationale.

Formation :

- Master en ingénierie industrielle (Alfred University, USA).

- Bachelor + Master en ingénierie métallurgique et matériaux (Middle East Technical University, Turquie).

Responsabilités : supervision des opérations globales (supply chain, logistique, production, distribution), avec pour mission d’assurer la fiabilité, la rapidité et la qualité de livraison.

Paul Ma (CVP Thermal ALD & VF) :

Parcours :

- Rejoint ASM en 2018 comme VP & KPU Head.

- En 2020, prend la direction de l’unité Thermal ALD, puis en 2024 élargit ses responsabilités aux Fours verticaux.

- Avant ASM : 14 ans chez Applied Materials, en R&D et gestion de produits ALD/CVD, terminant comme Managing Director & Head KPU Metal Deposition Products.

Formation & contributions :

- Bachelor & Master en génie chimique et matériaux (Université d’Auckland).

- PhD en génie chimique (Cornell).

- Auteur de 30+ publications et détenteur de 100+ brevets.

Responsabilités : diriger le développement des produits Thermal ALD et VF, maintenir la compétitivité technologique et gérer les dépôts en lot (batch/verticalisés).

Steve Reiter (CVP Plasma & Epi) :

Parcours :

- Rejoint ASM en 2015 comme Senior Director dans la KPU “Silicon Epi”.

- En 2020, prend la responsabilité de l’Epi silicium, des Fours verticaux et, après l’acquisition de LPE, du SiC Epi.

- En 2024, ajoute la responsabilité des technologies Plasma (CVD, PECVD, etc.).

- Avant ASM : 17 ans chez Applied Materials, spécialisé dans le développement de films diélectriques via CVD, PECVD, SACVD et low-k.

Formation :

- Bachelor en science des matériaux (Université du Michigan).

Responsabilités : diriger les produits Plasma et Epi (Si & SiC), essentiels pour les transistors avancés et les semi-conducteurs de puissance. Rôle clé dans la performance et l’expansion de segments à forte croissance.

Question :

❌ Est-ce que les dirigeants sont les fondateurs ou se comportent comme ?

(CEO fondateur, entreprise familiale, présence au board, leadership particulier…)

Justification :

Non : les dirigeants actuels ne sont pas les fondateurs de la société. Ils conservent néanmoins une forte culture d’ingénieurs.

Question :

✅ Est-ce que le management est orienté vers ses actionnaires ?

(dividendes réguliers, rachats d’actions, pas de dilutions, SBC correctes)

Justification :

Oui : beau dividende, pas de dilution, faible recours au SBC, et une allocation du capital jugée “exemplaire” par Morningstar.

5- Comment est structuré le capital de l’entreprise ?

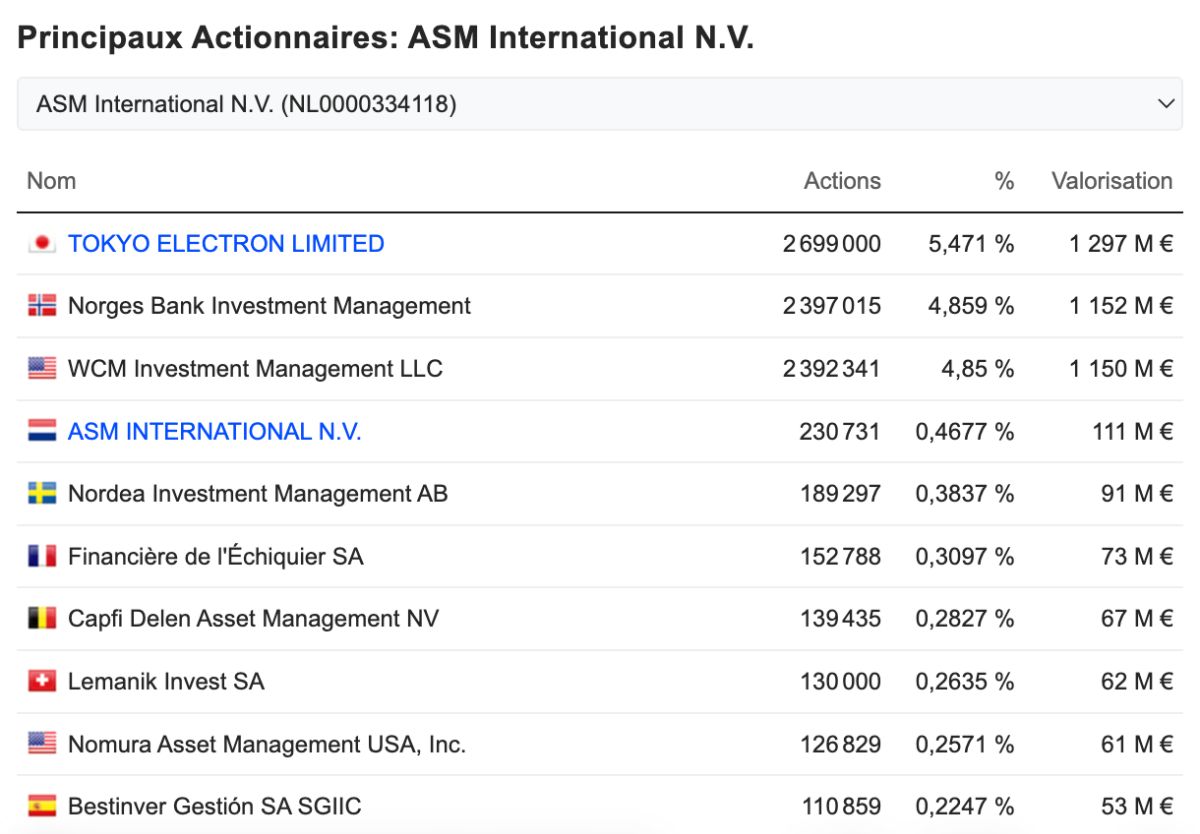

Beaucoup d’institutionnels.

Tokyo Electron (5,4%) :

ASM est un pionnier du dépôt atomique (ALD), une technologie devenue essentielle à partir des années 1990–2000.

Pour accélérer la commercialisation de ses machines, ASM a conclu un partenariat avec Tokyo Electron (TEL), géant japonais de l’équipement semi-conducteurs (relation comparable à celle d’ASML avec TSMC/Samsung/Intel pour l’EUV).

Dans ce cadre, TEL a reçu une participation minoritaire d’environ 5 % dans ASM, en échange de droits de distribution et de licence sur certaines technologies ALD pour le marché asiatique (notamment le Japon).

- Pour TEL : possibilité d’intégrer et de vendre des machines ALD sous licence ASM dans son portefeuille, renforçant son offre auprès des foundries locales.

- Pour ASM : accès direct au marché japonais (historiquement fermé) et meilleure implantation en Asie.

Aujourd’hui, TEL détient encore environ 5 % du capital d’ASM International comme reliquat de cette alliance stratégique. Il s’agit d’une participation purement financière et symbolique : TEL n’exerce aucun contrôle sur ASM mais conserve une exposition au succès de l’ALD.

Les deux sociétés demeurent concurrentes dans certains segments, mais cette alliance historique explique la présence durable de TEL dans l’actionnariat d’ASM.

Question :

❌ Est-ce que le management/board possède des parts significatives dans l’entreprise ?

(lignes spécifiques de +1%)

Justification :

Non : le management et le board ne détiennent pas de parts significatives dans la société.

Question :

✅ Est-ce que l’entreprise n’a rien à voir avec l’état ?

(pas d’état au capital, pas de fonds souverains trop importants…)

Justification :

Oui : aucun État n’est actionnaire. La présence du fonds souverain norvégien (Norges Bank) n’est en aucun cas une menace potentielle.

6- A-t-elle un avantage compétitif durable ?

Technologie (actifs intangibles) :

Leadership en ALD (Atomic Layer Deposition) :

ASM est pionnier de cette technologie depuis l’acquisition de Microchemistry en 1999.

Elle détient >50% de parts de marché en ALD, une niche critique pour les semi-conducteurs avancés.

ALD permet un dépôt atomique uniforme là où les techniques traditionnelles (CVD/PVD) échouent, indispensable pour les transistors 3D (FinFET, GAAFET, nanosheets).

Technologie indispensable pour les nœuds avancés :

Plus les transistors rétrécissent, plus il faut de couches atomiques précises.

La transition vers les architectures GAAFET et au-delà augmente fortement l’intensité en ALD, ce qui assure une demande structurelle de long terme pour ASM.

Switching costs élevés (coûts de changement) :

Une fois installées, les machines ASM deviennent profondément intégrées dans le process client.

Remplacer un équipement est risqué et coûteux (qualité, rendement, recalibrage de la production).

Cela crée une forte fidélisation et assure des revenus récurrents via le service et la maintenance.

Expertise technique et R&D continue :

Plus de 20 ans d’expérience ciblée dans le dépôt.

ASM concentre ses investissements uniquement sur le dépôt et l’épitaxie, contrairement à ses concurrents (Applied Materials, Lam) qui se dispersent sur de multiples segments.

Cet hyper-focus leur permet de rester en avance sur le plan technologique.

Relations stratégiques avec les leaders mondiaux :

Clients principaux : TSMC, Samsung, Intel.

Collaboration très en amont sur les roadmaps technologiques, ce qui garantit un rôle central dans les générations futures de semi-conducteurs.

Complémentarité avec l’épitaxie :

L’activité Si Epi et SiC Epi (10-20% du CA) complète parfaitement l’ALD.

Ces procédés sont essentiels pour les nouveaux transistors et les semi-conducteurs de puissance (véhicules électriques, 5G, etc.).

Modèle économique résilient :

Forte croissance de l’installed base de machines ALD.

Revenus de service (maintenance, mises à jour, outcome-based services) croissants et plus stables que la vente d’équipements.

Stratégie d’asset-light : ASM assemble des modules de fournisseurs, ce qui lui donne plus de flexibilité et moins de CAPEX que ses concurrents.

Question :

✅ Est-ce que l’industrie de l’entreprise possède de fortes barrières à l’entrée ?

(barrières à l’entrée réglementaires, oligopoles, industrie coûteuse)

Justification :

Oui : c’est une industrie oligopolistique, avec une R&D longue, des coûts énormes, et beaucoup de brevets (~3 400 pour ASM).

Question :

🔶 Est-ce que l’entreprise détient des actifs uniques ou impossibles à répliquer ?

(marque forte, brevets, foncier, ressources naturelles…)

Justification :

Moyen : elle est pionner et leader de l’ALD (+50% de parts de marché), mais cette technologie n’est pas unique à ASM.

Question :

✅ Est-ce que l’entreprise a une relation “captive” avec ses clients ?

(effet de réseau, coût de changements, contrats long terme…)

Justification :

Oui : switching costs élevés, machines intégrées dans les process clients pendant des décennies.

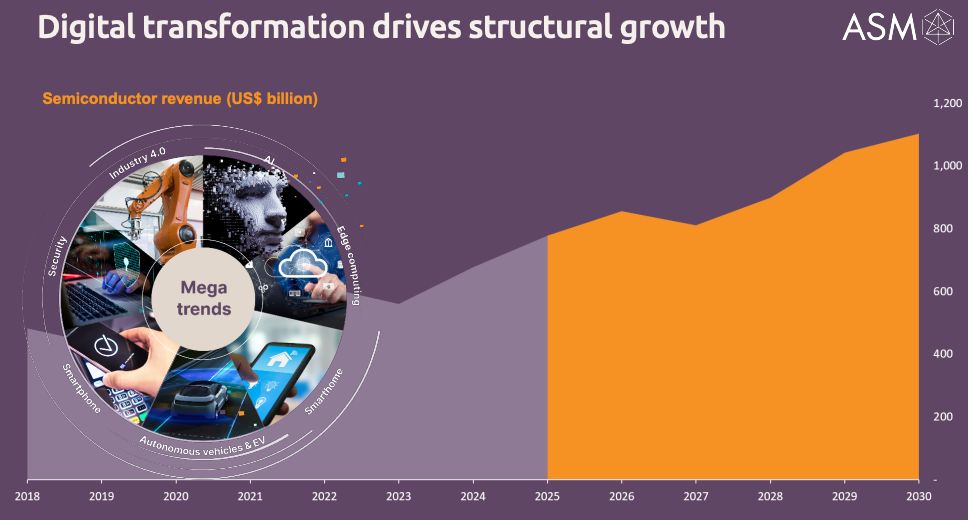

7- Opère-t-elle dans un marché en croissance ?

L’ALD est un segment à forte croissance (≈10-13 % CAGR selon les estimations) et représente un marché de plusieurs milliards de dollars — ce qui donne une forte opportunité de croissance revenue pour ASM dans ce domaine.

En plus de l’ALD, le marché plus large des équipements pour les semi‐conducteurs (WFE, capital equipment) croît aussi, bien que parfois à un rythme plus modéré (~6-7 % CAGR). ASM, étant spécialisée dans des segments à haute technologie et à haute valeur (ALD, épitaxie, etc.), est bien positionnée pour capturer les parties les plus dynamiques de ce marché.

Les drivers : demande pour nœuds de procédé avancés (FinFET → GAAFET → nœuds futurs), mémoire HBM, technologies de puissance (SiC, etc.), “more-than-Moore” (capteurs, MEMS, etc.), et complexité croissante des architectures — tout cela nécessite davantage de couches, plus de précision, donc plus d’ALD / épitaxie.

Question :

✅ Est-ce que la croissance est portée par des tendances séculaires ?

(marché en croissance, technologies spécifiques, changements sociétaux…)

Justification :

Oui : marché du dépôt ALD et épitaxie avec CAGR ~10–13%/an. Tendances séculaires : IA, GAAFET, mémoire HBM, véhicules électriques (SiC).

8- Quels sont ses concurrents principaux ?

Applied Materials (AMAT) :

Géant américain, portefeuille très large (lithographie, dépôt, gravure, inspection).

Présent en ALD, mais ses investissements sont répartis sur beaucoup d’autres segments → moins de focus.

Lam Research (LRCX) :

Très fort sur l’etching et le CVD.

Travaille aussi sur l’ALD, mais comme AMAT, c’est un segment parmi d’autres.

Tokyo Electron (TEL) :

Concurrent japonais.

Fait aussi du dépôt (CVD, ALD), mais n’a pas le même poids qu’ASM dans l’ALD.

TEL détient 5% d’ASM en héritage d’un accord de licence historique sur l’ALD.

Kokusai Electric (ex Hitachi Kokusai) :

Concurrence plus présente sur les fours verticaux et le CVD, mais avec quelques offres ALD.

Question :

🔶 Est-ce que l’entreprise est leader sur son marché/industrie ?

(+30% de parts de marché sur son segment principal)

Justification :

Moyen : ASM n’est pas leader sur la déposition, AMAT est devant toutes technologies confondues. Mais ASM détient +50% de parts de marché sur l’ALD.

9- Quels sont les risques principaux pour l’entreprise ?

Cyclicité de l’industrie des semi-conducteurs :

L’activité d’ASM dépend des dépenses d’investissement (capex) des foundries (TSMC, Samsung, Intel, etc.).

Or, ces capex varient énormément selon les cycles (boom → surcapacité → ralentissement).

Cela entraîne des variations fortes des commandes et des revenus d’ASM, malgré une base installée en croissance.

Concurrence et manque de diversification :

ASM est plus petite que ses grands concurrents (Applied Materials, Lam Research, Tokyo Electron).

Ses rivaux ont des portefeuilles de produits plus larges (gravure, inspection, lithographie, etc.), ce qui leur donne plus de poids dans les négociations (effet de consolidation).

ASM est très concentrée sur l’ALD et l’épitaxie → si un concurrent fait une percée technologique, ASM pourrait perdre sa position dominante.

Risques géopolitiques et réglementaires :

ASM est fortement exposée à l’Asie, en particulier la Chine.

Les restrictions américaines et européennes sur l’exportation d’équipements avancés vers la Chine peuvent limiter ses ventes (comme c’est le cas pour ASML avec l’EUV).

Une escalade des tensions US-Chine ou un conflit autour de Taïwan représenterait un risque majeur pour son carnet de commandes.

Question :

🔶 Est-ce que l’entreprise est protégée des risques réglementaires ?

(brevets, monopole, entreprise publique…)

Justification :

Moyen : pas autant menacée qu’ASML avec l’EUV, mais exposée aux restrictions d’export Chine également.

Question :

🔶 Est-ce que l’entreprise est protégée des risques géopolitique ?

(tensions commerciales, enjeux stratégiques, gouvernement…)

Justification :

Moyen : elle opère dans une juridiction stable, les Pays-Bas, mais est fortement exposée à l’Asie et à la région Chine/Taiwan.

Question :

🔶 Est-ce que les produits/services sont protégés de la disruption ?

(résiste au risque technologique, de disruption, effet de réseau fort)

Justification :

Moyen : elle a des années d’avance sur l’ALD mais n’est pas le seul fabriquant. Ses concurrents comme AMAT ou LRCX pourraient prendre de l’avance à terme en injectant plus de moyens et en profitant de l’effet de consolidation auprès de leurs clients.

10- Est-ce qu’elle a une réputation favorable ?

Employés :

Certains témoignages parlent d’un bon esprit d’équipe, de collègues engagés et d’une ambiance de travail collaborative.

Sur Glassdoor, la note des employés pour ASM International est moyenne-faible (≈ 2,6-2,8/5 dans certaines sections) ce qui indique des frustrations.

Plusieurs retours mentionnent des défis :

- communication interne déficiente, parfois un décalage entre la direction et les équipes sur le terrain.

- attentes de performance élevées, parfois stressantes.

- manque de visibilité sur la montée en responsabilités / carrière pour certains.

La culture d’entreprise est jugée « correcte » mais pas exceptionnelle selon Comparably : leadership côté direction est classé dans les moins bons comparables pour des entreprises de taille similaire.

Clients / Marché :

Dans les informations publiques et les actualités, ASM est perçue comme une entreprise technologiquement avancée, leader dans des segments critiques (ALD, épitaxie). Cela lui apporte du prestige et de la crédibilité. Par exemple, les clients comme TSMC, Intel, etc., la choisissent pour ses technologies de pointe.

Grand Public :

Pas d’opinion particulière, elle est très peu connue du grand public.

Question :

🔶 Est-ce que la réputation de l’entreprise vis-à-vis de ses employés est bonne ?

(pas de grèves, procès, scandales…)

Justification :

Moyen : il y a des avis mitigés, même si il n’y a pas de grand scandal connu pour ASM.

Question :

✅ Est-ce que la réputation de l’entreprise vis-à-vis de ses clients est bonne ?

(pas de procès, problèmes de qualité, scandales…)

Justification :

Oui : les foundries apprécient ASM et font souvent affaire avec.

Question :

✅ Est-ce que la réputation de l’entreprise vis-à-vis du grand public est bonne ?

(risques écologiques, sanitaires, réglementaire…)

Justification :

Oui : pas de nouvelles, bonne nouvelle. ASM est peu connue du grand public et garde une image positive d’acteur technologique Européen.

Conclusion

Note d’analyse fondamentale : 🔶 12/20

Barème :

❌ < 10 = entreprise médiocre

🔶 ≥ 10 < 15 = entreprise intéressante

✅ ≥ 15 = entreprise exceptionnelle

💵 3- Valorisation de l’action

1- Quelle est la meilleure métrique pour projeter la croissance de l’entreprise ?

✅ FCF : bonne linéarité sur les dernières années, plus stable que les EPS.

❌ EPS : beaucoup de variations, trop difficile à projeter.

❌ Sales : pas utile dans ce cas, car l’entreprise est rentable.

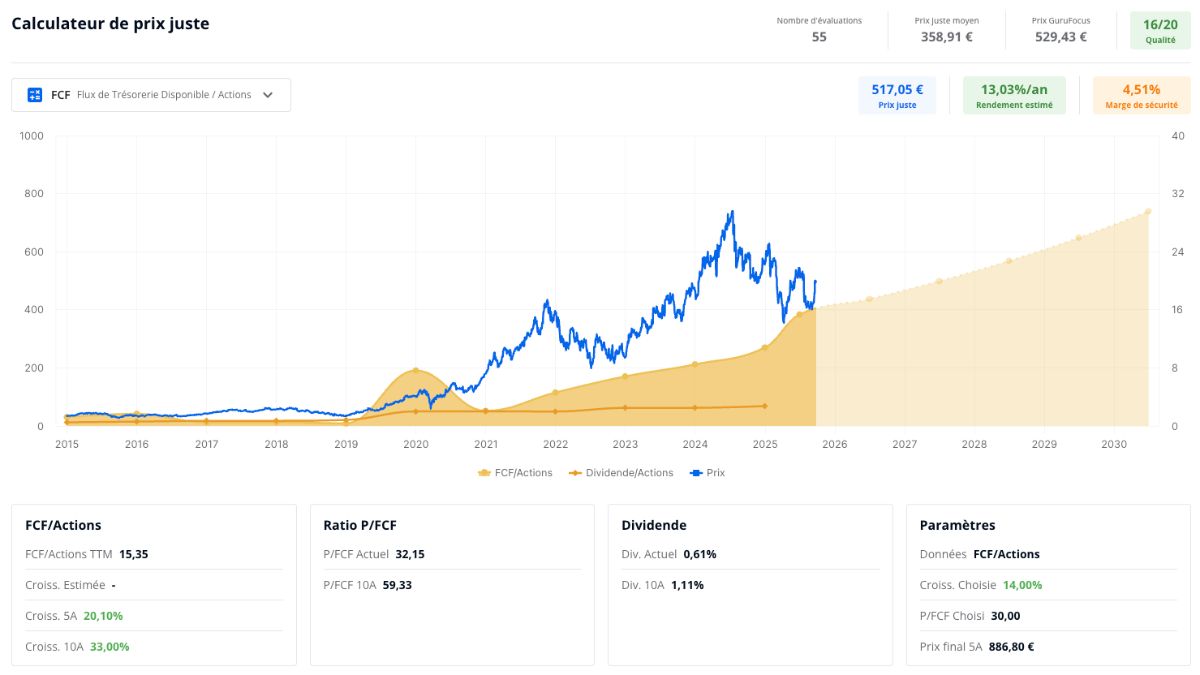

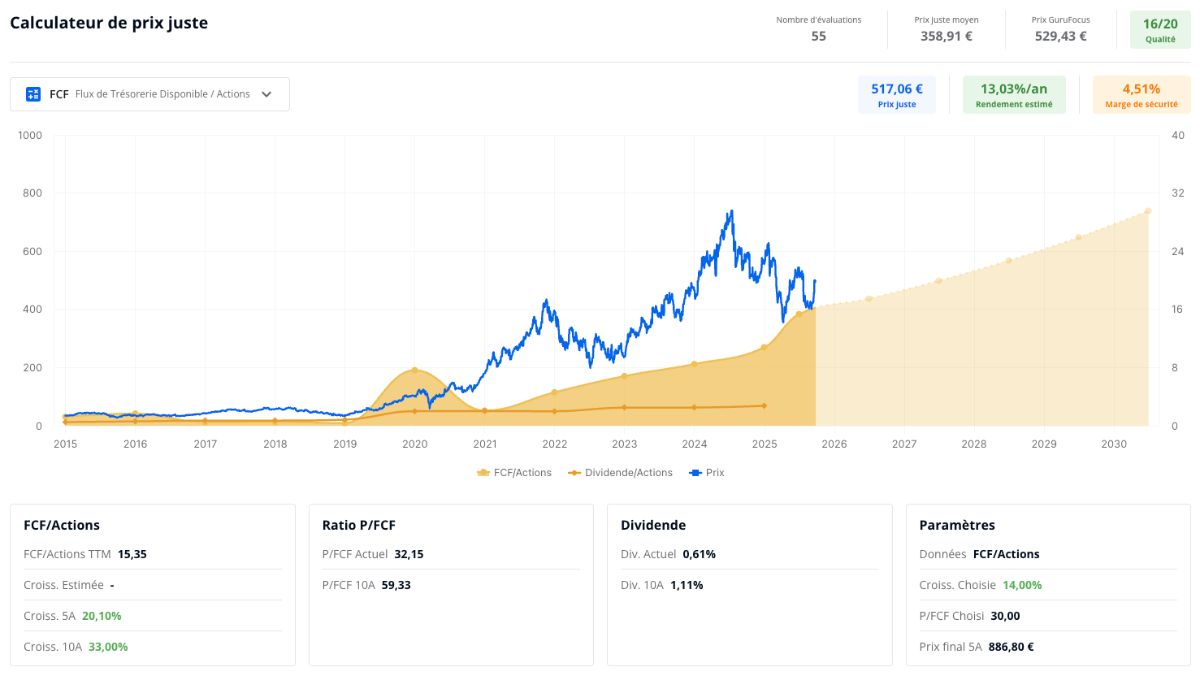

2- A-t-elle une valorisation attractive par rapport à son potentiel de croissance ?

Croissance des FCF/Actions à 10 ans : 24,24% (CAGR).

Croissance des FCF/Actions à 5 ans : 7,15% (CAGR).

Croissance des FCF/Actions à 3 ans : 32,88% (CAGR).

Croissance prévue des OCF : 11,9% (CAGR 2024-2027).

Taux de croissance choisi : 14%.

P/FCF Médian 20 ans : 26,02.

P/FCF Médian 10 ans : 56,14.

P/FCF Médian 5 ans : 56,42.

P/FCF Final choisi : 30.

✅ Prix juste pour un rendement cible de 12% : 517 € (+4,5% de Marge de Sécurité).

❌ Prix juste de la communauté : 358 $.

✅ Prix juste GuruFocus : 529 $.

✅ Prix juste Morningstar : 635 $.

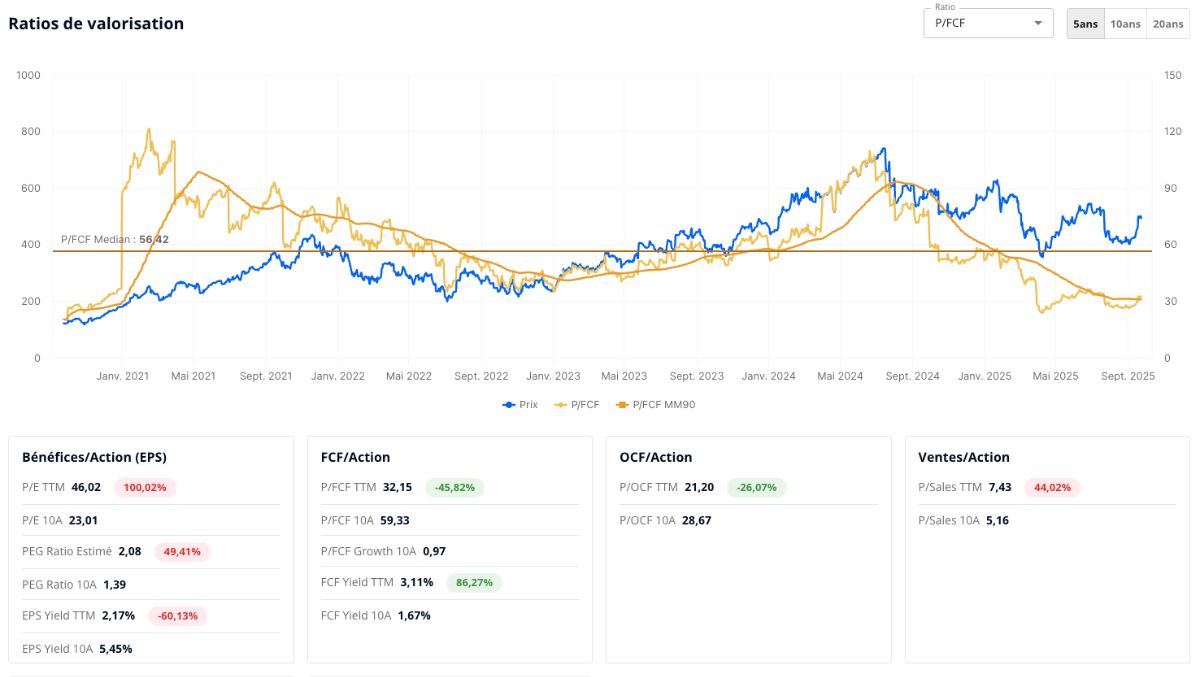

3- A-t-elle une valorisation attractive par rapport à son historique ?

P/FCF Médian 10 ans : 59,92.

✅ P/FCF TTM : 32,15 (-45,82%).

P/E Médian 10 ans : 23,01.

❌ P/E TTM : 46,02 (+100,02%).

P/OCF Médian 10 ans : 28,67.

✅ P/OCF TTM : 21,20 (-26,07%).

P/S Médian 10 ans : 5,16.

❌ P/S TTM : 7,43 (+44,02%).

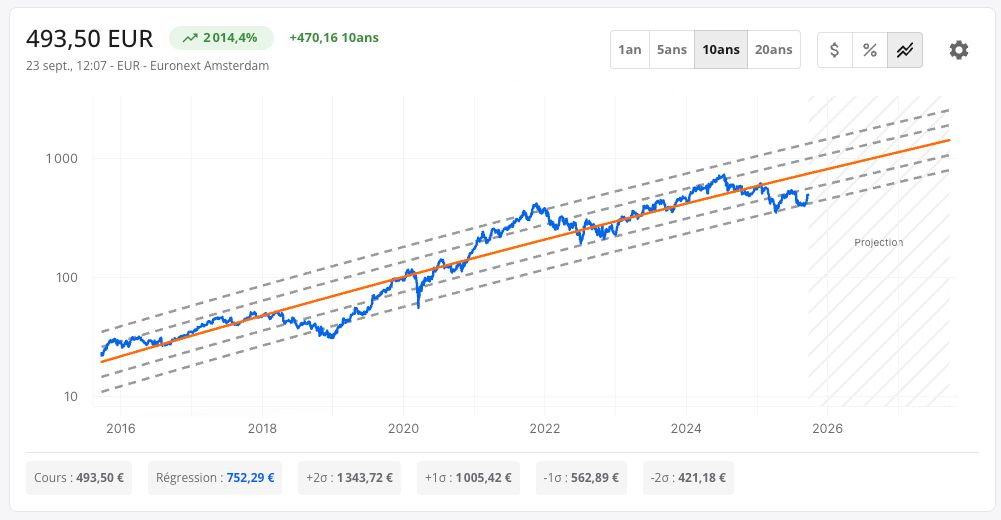

4- A-t-elle une régression linéaire intéressante ?

❌ Régression linéaire 20 ans : 352€.

✅ Régression linéaire 10 ans : 752,29€.

✅ Régression linéaire 5 ans : 619,22€.

Conclusion

Rendement au prix actuel : ✅ +13,03%/an

Marge de sécurité : 🔶 +4,51%

Différence P/FCF : ✅ -45,82%

Régression linéaire 10 ans : ✅ 752,29€

Barème :

❌ < 8%/an = entreprise sur valorisée

🔶 > 8%/an < 12%/an = entreprise normalement valorisée

✅ > 12%/an = entreprise sous valorisée

🎬 4- Conclusion

Note d’analyse quantitative : ✅ 26/34

Note d’analyse fondamentale : 🔶 12/20

Rendement au prix actuel : ✅ +13,03%/an

ASM est une superbe entreprise du secteur des semi-conducteurs, et qui plus est éligible au PEA.

Elle n’est pas concurrente directe d’ASML, et les deux peuvent parfaitement coexister dans un portefeuille, même si leurs cours restent fortement corrélés.

L’action rejoint donc ma watchlist, et elle apparaît aujourd’hui sous-évaluée.

La logique voudrait que j’ouvre une position, mais je préfère patienter : j’ai déjà deux entreprises du WFE en portefeuille (ASML et Applied Materials), et cette dernière est un concurrent direct d’ASM.