Medistim (MEST.OL) : Le « Rasoir et la Lame » au Bloc Opératoire

Medistim c'est quoi?

Medistim ASA est un leader mondial spécialisé dans l'évaluation de la qualité intra-opératoire pour les procédures chirurgicales complexes. Le modèle économique de l'entreprise repose sur une technologie propriétaire, hautement critique, qui résout le problème du diagnostic des défaillances immédiates des greffes (by-pass coronariens, vasculaires et transplantations) avant la fermeture de la plaie. L'attractivité de Medistim réside dans son modèle financier de type «rasoir et lame», qui génère des marges brutes exceptionnellement élevées (68,5 % à 79,6 % TTM) et des revenus récurrents stables (68 % des ventes au T1 2025). L'entreprise jouit d'un avantage concurrentiel durable (moat) grâce aux coûts de basculement élevés imposés aux équipes chirurgicales et à son contrôle sur un marché de niche concentré.

C'est une société disponible sur PEA

1) Produits et Services : Solutions aux Problèmes Clients

Medistim propose des systèmes intégrés pour l'évaluation de la qualité des greffons. Les produits phares, comme les plateformes MiraQ™ et VeriQ C™, combinent deux modalités diagnostiques critiques :

Transit-Time Flow Measurement (TTFM) : Mesure objective et quantitative du volume de flux sanguin pour identifier les problèmes fonctionnels (faible débit, indice de pulsatilité élevé).

High-Frequency Ultrasound (HFUS) : Imagerie à haute résolution (11 MHz à 18 MHz) pour visualiser l'anatomie et déterminer la cause exacte d'une perturbation de flux (dissection, spasme, thrombus).

En gros, Lorsque vous faites du greffe, il y'a un risque élevé d'echec technique, non détecté par une simple inspection visuelle. Les outils de mesures MEDISTIM permetent au chirurgien de confirmer l'intégrité de la greffe, d'accélérer la prise de décision intra-opératoire et de réduire le risque de complications post-opératoires coûteuses et potentiellement fatales.

2) Base Clientèle, Décideurs, et Coûts de Basculement

Qui paie : Les clients sont les hôpitaux et les systèmes de santé, via des achats d'équipement en capital (la console) et, de manière récurrente, les sondes jetables propriétaires.

Décideurs : Les décisions d'achat sont influencées de manière décisive par la préférence du chirurgien et l'adoption clinique au sein de l'équipe chirurgicale, souvent au détriment des objectifs de standardisation des coûts des départements d'achat.

Coûts de Basculement : Le fossé le plus important provient des coûts procéduraux et de formation. L'adoption et l'interprétation des données TTFM et HFUS nécessitent une formation spécialisée et un investissement en temps considérable pour les équipes chirurgicales. On estime que le coût de formation pour atteindre la maîtrise peut se situer entre 10 000 et 20 000 USD par équipe. Cet investissement dans la formation ancre l'utilisateur à la plateforme Medistim (lock-in).

Facteur « Must-Have » (Must-Have Factor) : Le système est perçu comme un outil de contrôle qualité indispensable dans les procédures à haut risque (CABG, ischiémie critique des membres inférieurs, transplantation), garantissant de meilleurs résultats cliniques et réduisant les risques d'une coûteuse nouvelle intervention.

3) Modèle de Revenus et Structure des Prix

Le modèle repose sur la vente initiale d'équipement, suivie d'une monétisation constante via les consommables.

Flux de Revenus : Le cœur du modèle est le « rasoir et la lame ».

Rasoir : Vente des consoles/systèmes (MiraQ, VeriQ C).

Lame : Vente de sondes et transducteurs propriétaires, jetables et à usage unique, utilisées pour chaque procédure.

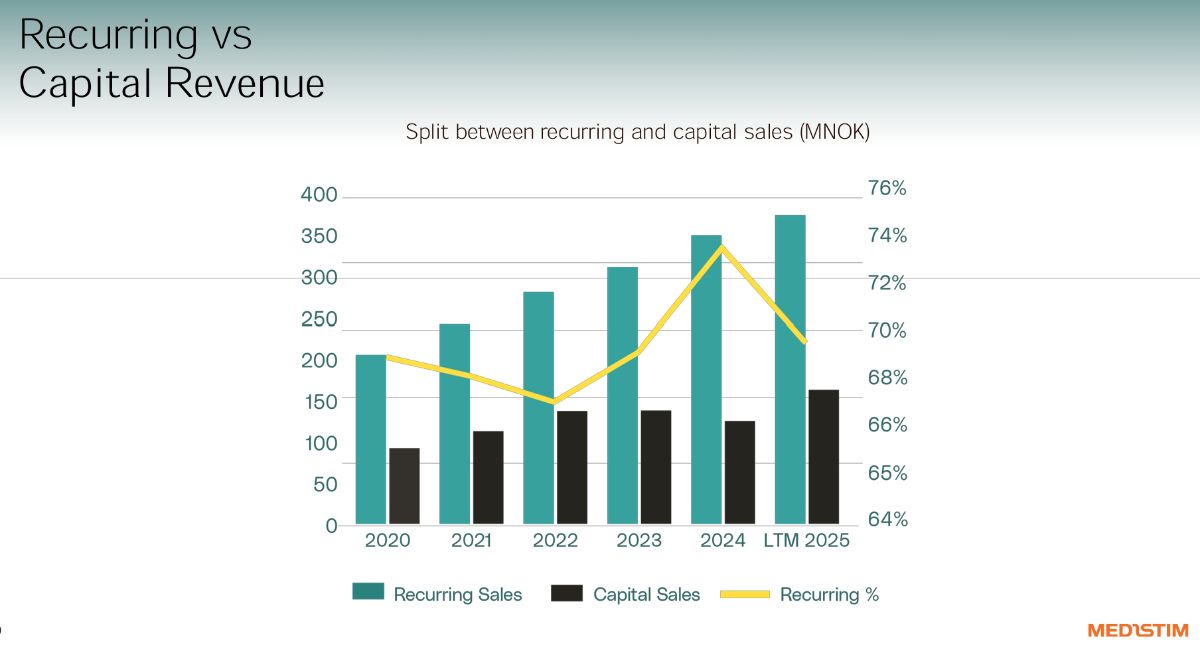

Récurrent vs. Ponctuel : La force du modèle est sa haute récurrence. Les ventes récurrentes représentaient 68 % du chiffre d'affaires total au T1 2025. Cette proportion a été temporairement réduite (par rapport à 75 % l'année précédente), mais cela est dû à une croissance exceptionnellement forte des ventes d'équipement en capital, ce qui augmente la base installée et garantit un flux de revenus récurrent futur encore plus important (inferred).

Approche de Tarification : La tarification des sondes jetables bénéficie d'un fort pouvoir de négociation propriétaire, car elles sont obligatoires pour l'utilisation du système, assurant ainsi la pérennité des marges brutes très élevées.

4) Côté Offre (Supply Side), Dépendances et Pouvoir de Négociation

Medistim est très exposé à la gestion de sa chaîne d'approvisionnement spécialisée.

Dépendances Clés : La dépendance majeure concerne la fabrication des composants propriétaires critiques : les transducteurs et l'électronique spécialisée pour les sondes TTFM/HFUS.

Risques de la Chaîne d'Approvisionnement : L'entreprise est exposée aux risques de défaillance des tiers et de perturbation de la chaîne d'approvisionnement mondiale.

Pouvoir de Négociation : Medistim conserve un pouvoir de négociation fort (inferred) sur ses fournisseurs d'électronique et de matériaux, car elle achète des composants dans un volume suffisant pour un marché de niche, et surtout, l'entreprise contrôle la conception et la propriété intellectuelle de ses sondes, qui sont uniques et essentielles pour chaque procédure.

5) Avantages Compétitifs et Fossés Économiques (Moats)

Medistim bénéficie d'un fossé économique étroit soutenu par trois piliers :

Coûts de Basculement Procéduraux : L'investissement significatif en temps et en argent pour la formation des équipes chirurgicales au protocole Medistim crée une forte inertie. Il est coûteux et fastidieux pour un hôpital de passer à un système concurrent une fois la MiraQ/VeriQ installée.

Préférence du Chirurgien : Dans les procédures critiques, la confiance et la familiarité du chirurgien avec un outil sont prioritaires. La préférence clinique agit comme un isolant contre la pression des prix exercée par les départements d'achat.

Verrouillage Financier (Lock-in) : Le modèle « rasoir et lame » assure que l'installation initiale du système génère une demande captive et non élastique pour les consommables propriétaires et à marge élevée (la « lame »), garantissant une rentabilité structurelle.

6) Contexte Sectoriel, Concurrents et Positionnement

Le marché de la mesure de flux sanguin chirurgical (flowmetry) est un oligopole de niche hautement spécialisé.

Structure du Marché : Le secteur est dominé par deux acteurs principaux (duopole) : Medistim ASA (avec 18 % à 22 % de parts de marché) et Transonic Systems, Inc. (avec 15 % à 19 %). D'autres acteurs comme Cook Medical complètent le marché.

Positionnement : Medistim se positionne comme le leader en proposant un système intégré TTFM + HFUS dans une seule plateforme (MiraQ), offrant une capacité diagnostique complète et rapide. Le positionnement stratégique est d'élever la technologie au rang de « Standard de Soins » (Standard of Care), la rendant cliniquement obligatoire et remboursable.

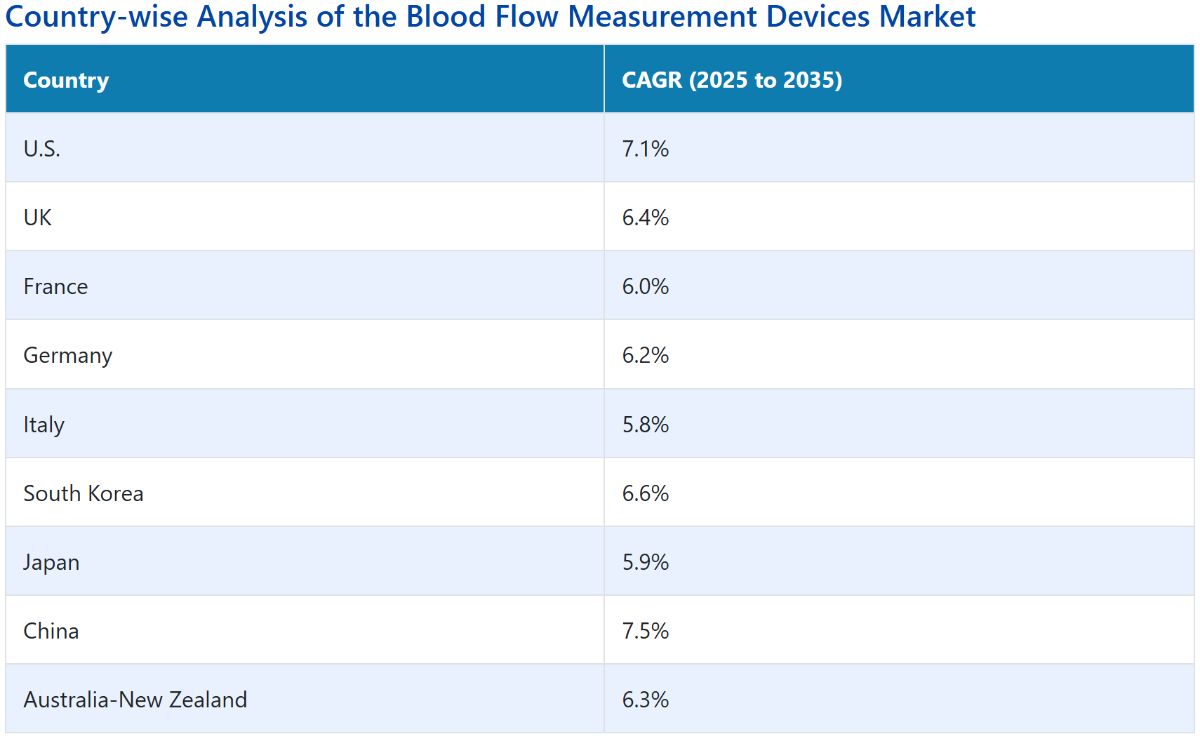

Le marché des appareils de mesure du flux sanguin est évalué à 672,4 millions USD en 2025. Une étude de Fact.MR prévoit que cette valorisation atteindra 1 125,8 millions USD en 2035, progressant à un TCAC de 5,3%.

Cette croissance est principalement tirée par l'augmentation mondiale des cas de maladies cardiovasculaires, vasculaires périphériques et cérébrovasculaires, nécessitant une surveillance hémodynamique en temps réel et des diagnostics vasculaires avancés.

7) Moteurs de Croissance

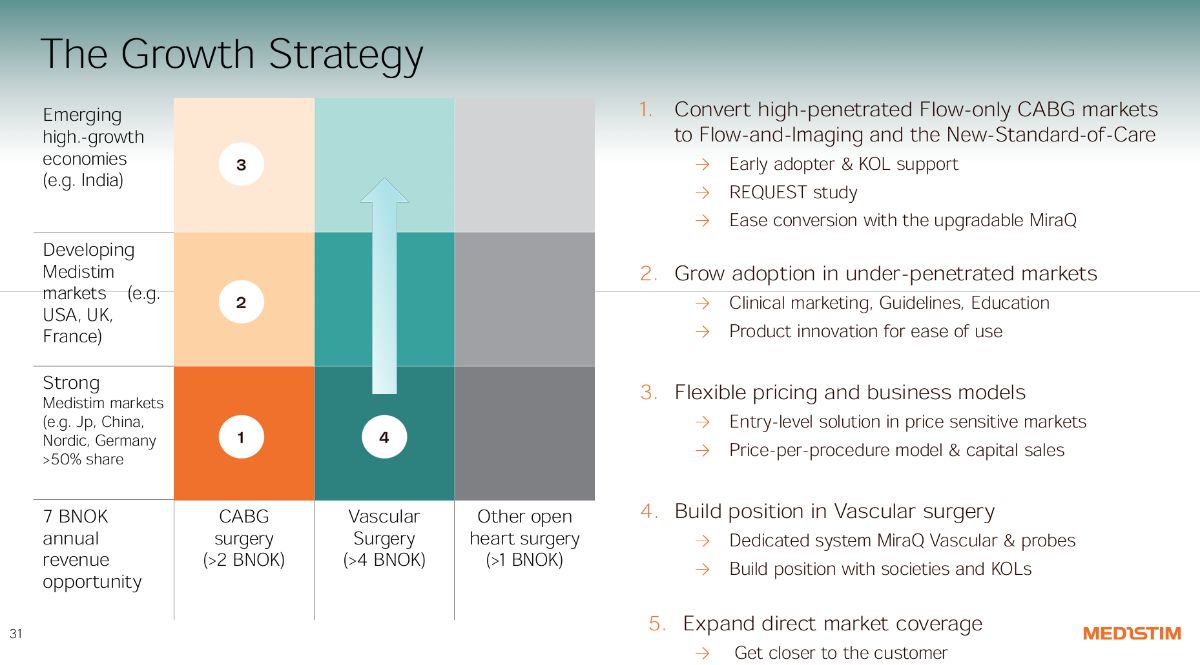

La croissance future repose sur l'exploitation stratégique de la base installée cardiaque pour financer l'expansion.

Expansion des Marchés Adjacents : Le principal moteur de croissance est l'expansion calculée de la base de clientèle établie en Chirurgie Cardiaque (qui dessert déjà environ 37 % du marché mondial des pontages coronariens) vers les segments à forte croissance : la Chirurgie Vasculaire et la Chirurgie de Transplantation.

Validation Clinique et Mandat de Soins : La croissance est stimulée par des études cliniques de haut niveau, comme l'étude PATENT, qui vise à valider de manière probante les avantages à long terme du TTFM/HFUS dans la chirurgie de l'Ischémie Critique des Membres Inférieurs (CLTI). Le succès de ces études devrait conduire à l'inclusion de la technologie dans les directives cliniques, transformant son utilisation d'optionnelle à obligatoire.

Expansion Géographique (Chine) : Medistim capitalise sur sa pénétration profonde en Chine (équipement dans les 10 principaux centres chirurgicaux cardiaques) en ouvrant un bureau de vente directe (WFOE). Cela permet de prendre le contrôle direct des ventes, d'améliorer les marges et de mieux exploiter les vastes marchés vasculaire et de transplantation chinois.

8) Risques Liés au Modèle : Affaires, Opérationnels, Réglementaires

Risque Clinique/Adoption (Risque d'Affaires) : La stratégie de croissance dans le secteur vasculaire dépend du succès des résultats de l'étude PATENT. L'incapacité à prouver que le TTFM/HFUS réduit les complications dans ces nouveaux segments pourrait ralentir l'adoption et la croissance, laissant l'entreprise dépendante du segment cardiaque mature.

Risque Compétitif : Le duopole avec Transonic Systems maintient une pression concurrentielle constante, notamment sur les prix des équipements en capital.

Risque Opérationnel : La dépendance à l'égard de la chaîne d'approvisionnement des composants propriétaires à haute technologie (sondes/transducteurs) représente un risque pour la marge brute et le maintien de l'activité.

Risque Réglementaire : L'entreprise est soumise à des exigences réglementaires strictes (FDA, CE). Tout changement dans les codes de remboursement ou dans les approbations des dispositifs médicaux pourrait avoir un impact négatif sur les revenus. Le Conseil d'administration supervise un programme de gestion des risques de l'entreprise (ERM) pour atténuer ces menaces.

9) Résumé du "Moteur Monétaire"

Le moteur monétaire de Medistim est son modèle « rasoir et lame » qui convertit la nécessité clinique d'une évaluation intra-opératoire vitale en un flux de revenus récurrents et stables, généré par la vente de sondes jetables propriétaires à marge élevée, le tout protégé par les coûts de formation qui verrouillent les équipes chirurgicales à la plateforme.

10) Proposition d'Évaluation et Zones d'Achat

Medistim se négocie avec une prime justifiée par la qualité structurelle de ses marges et la prévisibilité de ses revenus récurrents. Le multiple d'Entreprise Value/EBITDA (TTM) de 28,9x est significativement supérieur à la médiane du secteur des dispositifs médicaux (environ 20,0x), reflétant son statut de duopole protégé.

Le consensus des analystes est Positif (Strong Buy), avec un objectif de prix moyen à 12 mois de 290,00 NOK, indiquant un potentiel de hausse d'environ 20,33 %.

Zones d'Achat

En utilisant la fourchette sur 52 semaines (130,00 NOK à 276,00 NOK) , les zones d'achat basées sur la valeur et la croissance seraient :

Zone d'Achat Agressive (Forte Marge de Sécurité) : Entre 130 NOK et 170 NOK. Ce niveau correspond au bas de la fourchette historique, offrant la plus grande décote contre la stabilité de l'entreprise.

Zone d'Achat Conservative (Fair value) : Entre 200 NOK et 230 NOK. Cette zone offre un excellent point d'entrée pour les investisseurs qui croient au succès de l'étude PATENT et à l'accélération de la croissance dans le secteur Vasculaire.

Résumé en 5 points pour les flémards :

Force Fondamentale : Stabilité exceptionnelle et marges supérieures (70 %+) ancrées par le modèle « rasoir et lame » qui verrouille financièrement les hôpitaux à l'utilisation des consommables propriétaires.

Dépendance Clé : La capacité à gérer sans faille la chaîne d'approvisionnement ultra-spécialisée des sondes propriétaires, qui sont la source principale de la rentabilité de l'entreprise.

Moteur de Croissance Principal : La transition réussie du marché Vasculaire, soutenue par les résultats de l'étude clinique PATENT, visant à transformer sa technologie en un « Standard de Soins » remboursable dans de nouvelles spécialités.

Risque Principal (: Le risque d'échec ou de retard dans l'exécution de l'étude clinique PATENT, qui pourrait ralentir l'adoption par le marché et l'expansion dans la Chirurgie Vasculaire.

Plus Grande Inconnue : L'intensité et l'impact de la concurrence future dans le duopole (Transonic Systems), et la pression potentielle des prix sur l'équipement et potentiellement un shift important de la base des décideurs (des chirugiens vers les administrations).

Mon avis (ceci n’est pas un conseil d’investissement) :

Après une année 2024 marquée par une baisse des ventes d’équipements — probablement liée à un cycle naturel de renouvellement des dispositifs de mesure en chirurgie — Medistim entame 2025 sur une dynamique très positive, avec une nette progression de ses revenus et de ses marges. Tous les indicateurs suggèrent que cette tendance devrait se poursuivre, porté par un marché en forte croissance dans lequel Medistim est idéalement positionné pour capter les opportunités tout en renforçant son avantage concurrentiel (MOAT).

Un point à surveiller de près : les résultats de l’étude PATENT. Ils pourraient constituer un catalyseur majeur pour la croissance de Medistim dans les années à venir.