Ma plus forte conviction : Supreme PLC (Le "Distributeur" qui cache bien son jeu)

Horizon d'investissement : Tant que la valorisation ne reflète pas la vraie valeur de la boîte. Je suis prêt à rester investi "à vie" si la qualité intrinsèque se maintient. Vous allez sans doute me dire : "Encore un distributeur lambda, sans avantage concurrentiel (moat), coincé dans un Royaume-Uni instable, non ?"

Détrompez-vous. Regardons les chiffres pour commencer.

1. La Valorisation : Une anomalie de marché ?

PE/R : 8

P/FCF : 10

Ratio EBITDA : 5

Une valorisation au tapis. De but en blanc, on pourrait croire que le business est pourri. Mais est-ce que ça vaut vraiment si peu ?

2. La Rentabilité : On parle de Tech ou de Distribution ?

Regardez ces ratios, c'est là que ça devient intéressant :

ROCE : Entre 25% et 50% ces dernières années. (Sérieusement, c'est de la Tech ou quoi ?)

Marge opérationnelle : Entre 10% et 16%.

Note : Elle est actuellement à 10%, tirée vers le bas par le secteur historique "Batteries & Éclairage". Ce segment est en décroissance avec une concurrence féroce, mais le management refuse de vendre. Pourquoi ? Parce que c'est une vache à lait. Le vendre maintenant impliquerait une décote, alors ils encaissent le cash pour financer le reste.

3. Le Bilan : Solide comme un roc

On pourrait penser que la dette plombe le dossier ? Même pas.

Dette/Actif : 0,15

Dette/Capitaux Propres : 0,26

Résumé de la situation : On a une croissance forte, une valorisation basse, le tout dans un secteur difficile. Ça ne colle pas, si ?

4. Le Secret Sauce : Le Management

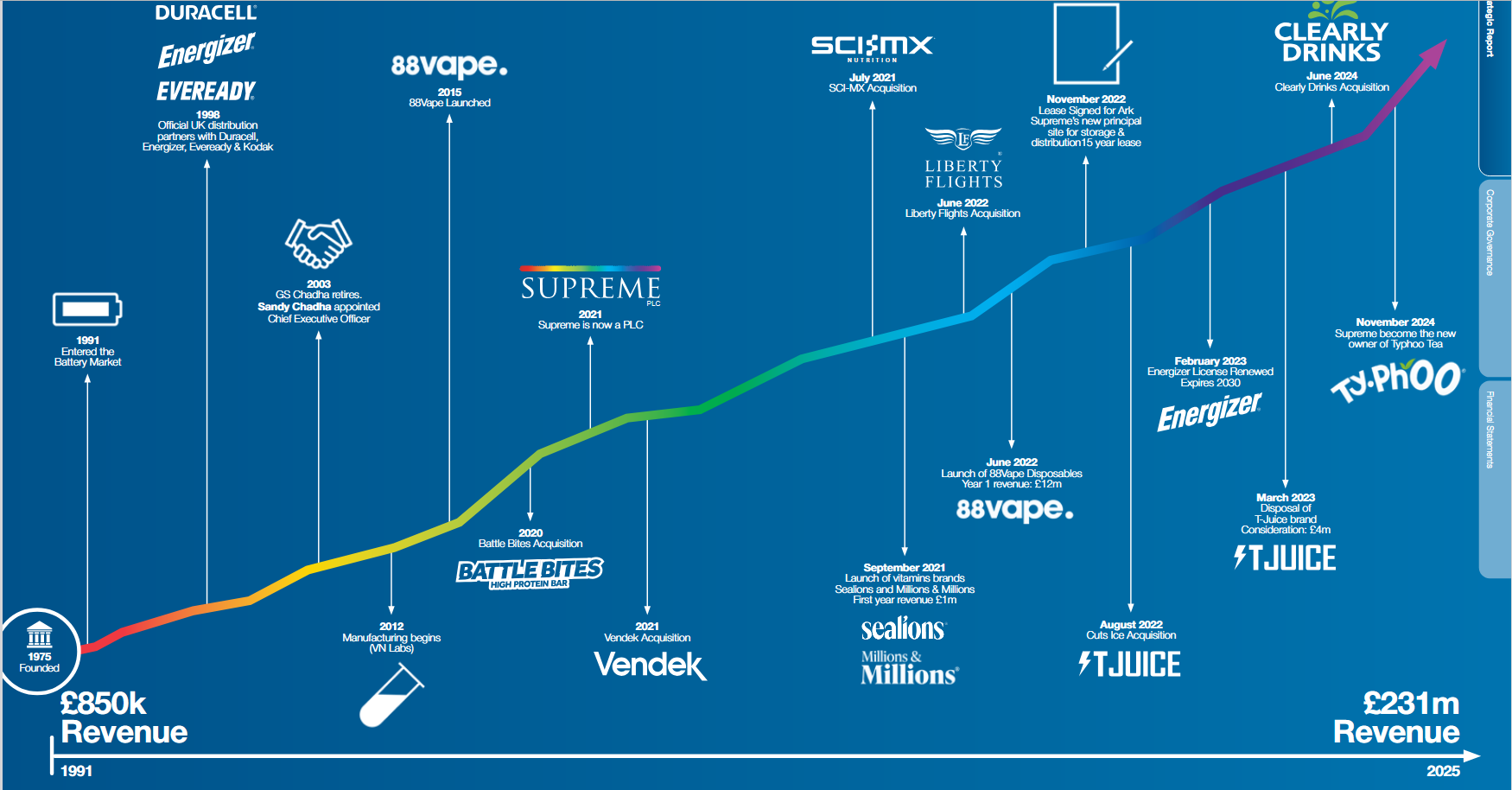

C'est ici qu'on comprend l'importance du pilotage. Il y a quelques années, Supreme ne vendait que des piles et des ampoules. Aujourd'hui ? Ils ont enchaîné les acquisitions stratégiques : Vapotage, Nutrition/Protéines (secteur très porteur), Thé, etc.

Supreme n'est pas juste un revendeur, c'est une plateforme efficiente et scalable.

Leur secret ? Un modèle opérationnel centralisé. Ils partagent les frais généraux et l'expertise entre toutes les catégories.

Le résultat ? Quand ils rachètent une boîte (Vapotage, Nutrition, Thé...), ils l'intègrent dans cette machine. Cela permet une croissance scalable sans augmentation proportionnelle des coûts. C'est du levier opérationnel pur : plus ils grossissent, plus ils sont rentables.

Comme le management l'a dit en interview : "Si on réussit en reprenant ces boîtes, c'est juste parce que nous sommes meilleurs, plus intelligents... appelez ça comme vous voulez." Arrogant ? Peut-être. Efficace ? Assurément. (C'est peut-être pas exactement ces paroles là, mais c'est l'idée)

5. Les Risques (et pourquoi ils sont gérés)

A. La Réglementation Vapotage (Le gros morceau) Oui, c'est un souci majeur. MAIS, la régulation entrée en vigueur en début d'année pousse vers des produits plus "responsables" (fin du tout-jetable).

L'impact : Ils ont prévu une petite baisse des ventes transitoire cette année.

La suite : Une reprise de la croissance est attendue, car le flux de fumeurs traditionnels vers ces produits reste massif. Il y a encore une marge de croissance énorme. (avec un effet rebond, clairement en 2024 les gens ont fait des stocks)

B. Le Risque "Royaume-Uni" La concentration géographique en Angleterre est le vrai point noir. Le management l'a compris et a lancé la diversification : Irlande, France, Europe globale. C'est encore timide (10-15% du CA), mais c'est la clé pour faire sauter le verrou de la valorisation.

C. La Concurrence & Le Moat

Donc pour faire simple?

Secteur Batteries : Concurrence dure, pas de moat.

Secteurs Vaping/Thé/Sport : Ils ont racheté des marques reconnues avec une base client fidèle. C'est là que réside le moat. Avoir un portefeuille de marques diversifié protège la boîte. Si un produit déçoit, les autres compensent. (À l'inverse d'un Bic qui souffre plus vite de la désaffection sur ses produits phares).

ET POURTANT C'est là que beaucoup se trompent en pensant qu'il n'y a pas de barrière à l'entrée. Supreme dispose d'un accès au marché privilégié.

Ce n'est pas juste des produits, ce sont des relations de longue date avec tout le monde : les grands supermarchés UK, les discounters, le secteur public et une présence grandissante en vente directe.

Quand ils lancent ou rachètent une marque, ils peuvent la propulser instantanément dans des milliers de points de vente. C'est un réseau de distribution que les concurrents mettraient des décennies à construire.

Conclusion & Valorisation

Si l'on combine la croissance organique (hors batteries) et une série monstrueuse d'acquisitions rentables, la dynamique est explosive.

Pour l'avenir ? Je suis Bullish. Certes, acheter de nouveaux business coûte cher et pèse sur le rendement du dividende, mais Croissance > Dividendes. C'est la règle du jeu pour une société de croissance.

Mon objectif : Au vu de la qualité du management, du ROCE et de la croissance, cette boîte mériterait un PE de 20. Soyons conservateurs : visons un PE de 15 (la moyenne du marché).

Même avec cette hypothèse prudente, on parle d'un potentiel de doublement du cours.

Note : Je l'ai fais moi même en demandant ensuite à l'IA de corrigé la synthaxe, la structure et l'orthographe, si ça pose un problème, n'hésitez pas à m'en faire part.