Les Paiements A2A, menace ou catalyseur le long terme ?

1.Introduction :

Il est 15h00 dans un bureau parisien de gestion et comptabilité, comme tous les jours, Carole est concentrée sur ses dossiers, elle apprend à maîtriser le nouveau logiciel qui a été déployé la semaine dernière.

Soudain, son téléphone vibre. Un numéro inconnu, préfixe étranger. Elle hésite, puis décroche :

— « Maman ? C'est moi, c’est Thomas... j'ai un gros problème. »

C’est la voix de son fils. Elle reconnaît chaque intonation, ce léger voile quand il est stressé. Il est aux Philippines, elle le sait. Il bafouille, explique qu’il est bloqué, en danger, qu’il a besoin d’argent là, maintenant, pour rentrer.

La panique prend le dessus. Carole ouvre son application bancaire. Elle configure un virement instantané via wero sur le numéro qui s’affiche. Un clic, le compte à rebours, 3,2,1... L’argent quitte son compte. C’est fait. Elle souffle, soulagée et persuadée d’avoir sauvé son fils.

— « C'est bon, tu l'as reçu ? » demande-t-elle.

Le silence est glacial. Puis, ça raccroche. Elle rappelle. La ligne est coupée. Son estomac se noue, elle imagine le pire. Elle compose le numéro habituel de son fils, sans trop y croire. Après trois sonneries, une voix ensommeillée répond.

— « Allô... Maman ? Tout va bien ? Il est 3h du matin ici... » — « Mon Dieu... j'ai cru qu'il t'était arrivé quelque chose... Tu vas bien ? Tu as reçu l'argent ? » — « Quel argent, maman ? De quoi tu parles ? »

Sans le Savoir, Carole vient de financer une organisation criminelle utilisant une IA générative de clonage vocal, avec de l’ingénierie sociale. Et elle vient de démontrer, à ses dépens, la faille de sécurité béante du futur des paiements : le virement A2A (Account-to-Account).

Les statistiques :

Depuis 2021, les fraudes APP (Authorised Push Payment) ont augmenté de 10% à 25% par an, principalement grâce à l’IA par le deep Fake vocal, et l’ingénierie sociale (fuite de données massives, Osint sur les réseaux sociaux), les escrocs peuvent maintenant traiter automatiquement des milliards de données sensibles et les utiliser contre des particuliers et entreprises et les pousser à la faute.

70% des fraudes au virement résultent d’une manipulation directe de l’utilisateur : faux conseillers bancaires, arnaque de l’enfant en détresse, fausse sécurité sociale, etc…

les experts prévoient que cette hausse reste à + 15% par an dans les 5 prochaines années, dans les pays développés.

En 2024, la perte estimée via des réseaux de paiements instantané (Wero via Sepa Instant, Fednow, Pix, etc) est de 4 milliard de dollars, et pourrait passer à plus de 5 milliards en 2027.

Le coût total estimé par le groupe GASA (Global Anti-Scam Alliance) en 2024 est de plus de 1000 Milliards de dollars.

Après ces fraudes, seulement 45% des sommes sont retrouvées et récupérées, sur les fraudes à la carte bancaire c’est presque 100%, d’ailleurs les fraudes à la carte bancaire n’augmentent plus.

le coût de récupération et d’indemnisation des victimes pour ces fraudes est 50* plus élevé qu’une arnaque à la carte bancaire (500€ par dossier APP contre 10€ environ), les arnaques pour moins de 5000€ ne sont quasiment jamais suivies.

Les changements Légaux :

Au Royaume-uni : Depuis le 7 octobre 2024, une nouvelle règle de la Payment Systems Regulator (PSR) impose :

Le remboursement obligatoire : Les banques doivent rembourser les victimes de fraude APP (jusqu'à un plafond de 85 000 £).

Le partage 50/50 : La banque qui envoie l'argent ET la banque qui le reçoit partagent les frais de remboursement. Cela force les banques réceptrices (souvent des néo-banques moins regardantes) à durcir leurs contrôles.

En union Européenne : depuis 2024/2025

L'UE a compris que le virement instantané sans filet est un suicide financier.

Vérification du bénéficiaire (Verification of Payee) : D'ici fin 2025, toutes les banques de la zone SEPA devront proposer un service gratuit qui vérifie que le nom du destinataire correspond bien à l'IBAN (pour éviter l'arnaque au faux RIB).

Responsabilité en cas de Spoofing (usurpation de numéro): Si une banque ne détecte pas qu'un fraudeur usurpe son propre numéro de téléphone pour appeler un client, elle sera tenue pour responsable de la perte financière.

A venir aux USA :

A. L'Executive Order 14247 (Mars 2025)

C'est le la modernisation des paiements fédéraux.

L'objectif : Supprimer les chèques papier (trop de fraudes) pour passer au tout électronique d'ici fin 2025.

Conséquence : Le Trésor américain impose désormais des standards de vérification d'identité drastiques avant tout virement. Cela force toutes les banques américaines à s'équiper de technologies de scoring en temps réel.

B. Le pivot de la CFPB (Janvier 2025 - 2026)

Le gendarme financier américain (CFPB) a radicalement changé de ton :

Extension de la Regulation E : En janvier 2025, la CFPB a proposé d'élargir officiellement la portée de l'Electronic Fund Transfer Act. L'idée est de forcer les applications de paiement (Zelle, Venmo) à assumer une plus grande responsabilité en cas d'erreur ou de fraude, comme pour les cartes de crédit.

Surveillance des Géants: Depuis fin 2024, les plateformes traitant plus de 50 millions de transactions par an sont supervisées comme des banques. Elles doivent désormais prouver qu'elles ont des systèmes de lutte contre la fraude au niveau bancaire.

C. Nacha et le Risk Management Package (Mars 2026)

Le réseau ACH (le virement standard aux USA) a activé de nouvelles règles le 20 mars 2026.

Elles imposent une surveillance proactive des comptes mules (ceux qui reçoivent l'argent volé).

Elles simplifient la procédure de reprise de fonds après une fraude, ce qui était quasi impossible auparavant.

2. Un catalyseur pour les réseaux Visa/Mastercard ?

Après cette longue introduction, il est intéressant de représenter les business modèles et l’évolution récente des 2 géants du réseau de paiement.

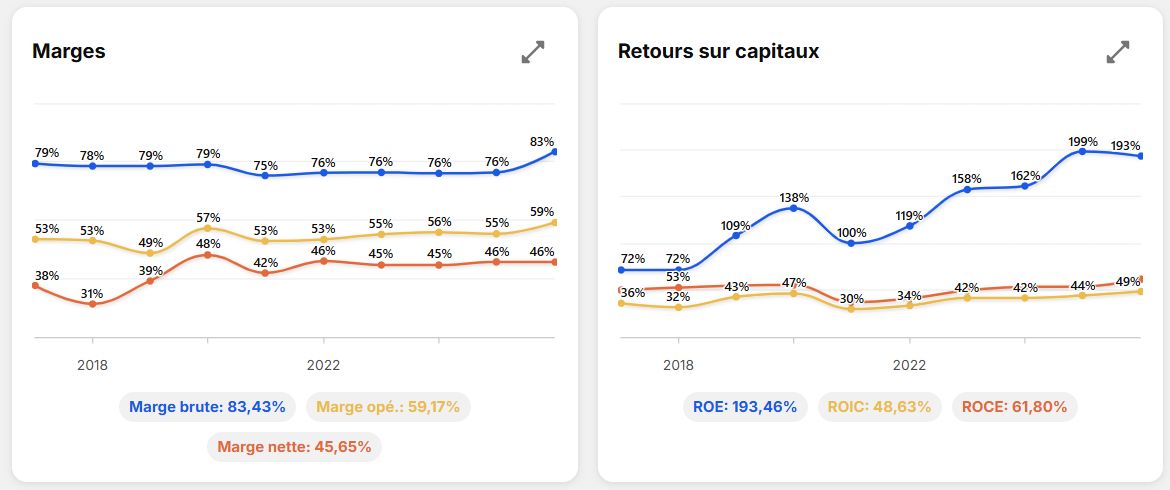

les 2 entreprises ont une excellente gestion du capital, Mastercard a plus de croissance quand Visa a un peu plus de rentabilité.

Passage d’un péage de paiement à une entreprise de cybersécurité.

Pendant des décennies, le métier de Visa/ Mastercard était simple : assurer le transport sécurisé d’une information de paiement d’un point A à un point B et prélever une commission au passage. Mais aujourd’hui, le tuyau pourrait devenir une commodité.

Avec l’émergence des virements de compte à compte (A2A) et des systèmes de paiements instantanés souverains (comme FedNow aux USA ou Pix au Brésil), déplacer de l’argent ne coûte plus rien, ou presque.

Si Mastercard n'était qu'un transporteur, sa thèse d'investissement serait condamnée. Mais l'entreprise a opéré un pivot silencieux : elle ne vend plus seulement du mouvement, elle vend de la certitude.

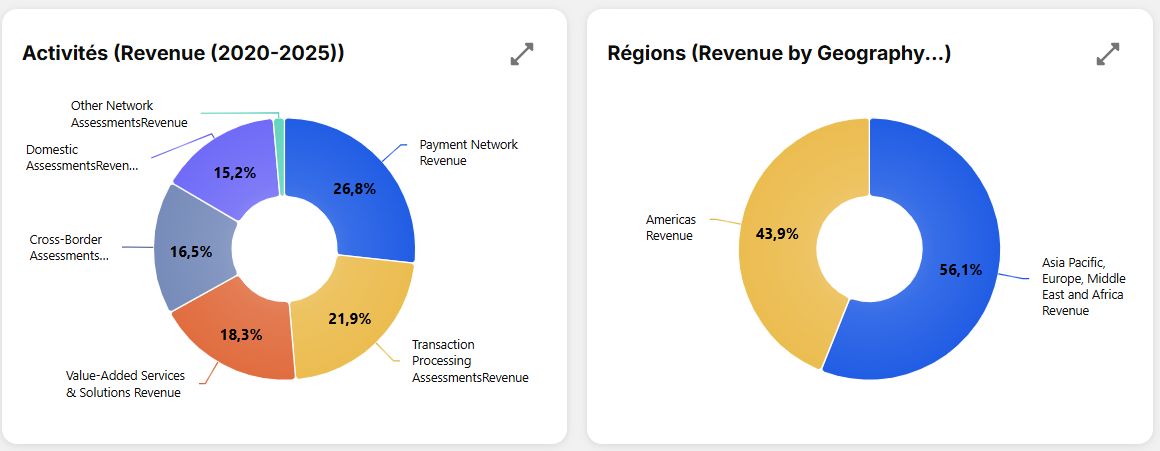

I. Au-delà du plastique : L’essor des Value-Added Services

Pour comprendre la résilience de Mastercard, il faut regarder au-delà du volume de transactions. La véritable locomotive de la croissance se trouve désormais dans les Services à Valeur Ajoutée (VAS), et plus particulièrement dans le segment Cyber & Intelligence (C&I).

Ce segment ne se contente pas de protéger les transactions effectuées avec une carte Mastercard. Il utilise l'intelligence artificielle pour scorer le risque de n'importe quel flux financier. En 2024, ces services ne sont plus des options ; ils sont devenus le cœur de la rentabilité. Mastercard a transformé son infrastructure en un logiciel de sécurité (SaaS) global. Plus le monde numérique devient dangereux, plus l'IA devient performante, plus la taxe sur la confiance de Mastercard devient incontournable.

II. L'Overlay de confiance : Pourquoi le A2A a besoin de Mastercard

C’est ici que le marché commet souvent une erreur d'analyse. On perçoit le virement A2A comme un Card-Killer. En réalité, ma conviction est que le A2A est un moteur de croissance pour les services de cybersécurité de Mastercard.

Un virement A2A est, par nature, nu : il est rapide, irrévocable, mais il ne possède aucune protection intrinsèque contre la fraude. Comme nous l'avons vu avec l'histoire de Carole, c'est précisément cette absence de filet de sécurité qui crée un Trust Gap.

Mastercard a intelligemment positionné ses solutions, comme Mastercard A2A Protect, pour agir comme une couche supérieure (Overlay) sur ces nouveaux rails de paiement. Même si l'argent ne circule pas sur son réseau, Mastercard vend son algorithme de détection aux banques sous forme de scoring de compte (un peu comme FICO pour les crédits) pour vérifier l'identité du bénéficiaire et la légitimité du virement. En résumé : Mastercard ne possèdera peut-être plus le tuyau, mais elle possède le filtre et deviendra l’assurance.

III. L’IA et l’effet de réseau : Le Moat des données

Le véritable avantage concurrentiel de Mastercard dans la cybersécurité réside dans son échelle. Pour entraîner une IA capable de détecter une fraude sophistiquée en quelques millisecondes, il faut des données. Des milliards de données.

Mastercard voit passer des transactions aux quatre coins du globe, sur tous les secteurs d'activité. Cette vue d'ensemble lui permet de repérer des schémas de fraude (comptes mules, usurpation d'identité par IA) qu'une banque locale, limitée à son propre périmètre, ne pourrait jamais détecter seule.

Face à l'industrialisation des arnaques au virement, les institutions financières n'ont plus le choix : elles doivent externaliser leur défense. Mastercard est passée du statut de réseau de paiement à celui de système d'exploitation de la sécurité mondiale.

La mutation finale :

Investir dans Mastercard en 2026, ce n'est pas parier sur la survie de la carte en plastique. C'est parier sur la nécessité croissante d'un arbitre mondial capable de certifier l'identité et la sécurité de chaque transaction dans un monde envahi par l'IA frauduleuse.

Le virement A2A n'est pas une menace pour Mastercard ; c'est le chaos nécessaire qui rend son service de protection plus vital que jamais. Mastercard a réussi la transition ultime : passer de l'utilité cyclique à l'infrastructure critique.

Le marché de détection des fraudes est estimé en 2025 à 40 Milliards et devrait augmenter de 20% par an jusqu’en 2030.

3. pourquoi Mastercard plutôt que Visa :

Bien que Visa soit une excellente entreprise, elle innove moins vite que Mastercard, elle est plus axée sur les USA et les cartes de paiements alors que Mastercard a déjà amorcé depuis 2016 une transformation de son business modèle. Elle est également plus diversifiée géographiquement que Visa.

Alors que Visa a longtemps cherché à « cardiser » le monde (transformer chaque paiement en une transaction de type carte via Visa Direct), Mastercard a très tôt fait le pari du Multi-rail. Elle ne veut pas seulement que l’argent passe par ses cartes ; elle veut posséder l’infrastructure même du virement.

I. L’avantage de l’infrastructure : L’héritage Vocalink

Le point de bascule historique s’appelle Vocalink. En rachetant cette entreprise britannique en 2016, Mastercard a pris une avance stratégique que Visa peine encore à rattraper.

Le savoir-faire : Vocalink opère l’infrastructure de paiement en temps réel au Royaume-Uni (BACS, FPS). Mastercard a ainsi appris, avant tout le monde, comment gérer les risques d'un réseau de virement instantané à l'échelle d'un pays.

Le déploiement mondial : Ce plan de vol a été exporté. Mastercard a aidé à construire les rails de paiement en temps réel aux USA (The Clearing House), au Canada et dans plusieurs pays nordiques.

Le verdict : Là où Visa est un utilisateur des réseaux A2A, Mastercard en est souvent l’architecte. Elle possède les clés des salles des machines.

II. Open Banking : Finicity vs Tink

Le A2A repose sur l'Open Banking (la capacité d'une application à se connecter directement à votre compte bancaire). Ici aussi, Mastercard a bougé avec une précision chirurgicale.

Mastercard / Finicity : En rachetant Finicity aux USA, Mastercard a intégré une technologie de pointe pour l'agrégation de données de crédit et de paiement. C'est l'outil parfait pour sécuriser le B2B et les virements de gros montants.

Visa / Tink : Visa a réagi plus tard avec le rachat de l'européen Tink. Bien que puissant, Tink est davantage orienté vers la connectivité européenne, là où Mastercard dispose d'une force de frappe plus globale et mieux intégrée à ses services de cybersécurité existants.

III. La monétisation de la « couche de confiance » (The Overlay Strategy)

C’est l’argument final en faveur de Mastercard. Parce qu’elle opère déjà les rails A2A dans plusieurs pays, elle a pu déployer des services de protection beaucoup plus tôt.

Mastercard A2A Protect : Ce service est déjà une réalité commerciale. Il utilise des modèles d'IA prédictifs pour identifier les comptes mules avant que le virement ne soit validé.

L'avance sur Visa : Visa est excellente pour protéger les transactions Push (Visa Direct), mais elle reste encore très dépendante de l'écosystème carte pour ses revenus de sécurité. Mastercard, elle, a déjà commencé à découpler ses revenus Cyber de ses revenus Transactions.

IIII. La différence de Management et de vision :

Si les chiffres racontent ce qu'une entreprise est, le management raconte ce qu'elle deviendra. C'est ici que la distinction entre Mastercard et Visa devient la plus importante:

Michael Miebach (Mastercard) : Le Product-Man au service du Multi-Rail Le CEO de Mastercard n’est pas un banquier de formation, c’est un pur produit de la stratégie, ingénieur de formation, (ancien Chief Product Officer). Sous son impulsion, Mastercard a cessé de se définir comme un réseau de cartes pour devenir une plateforme multi-rails. Son discours au Forum Économique Mondial (WEF) en 2026 est clair : la cybersécurité n'est plus une dépense, c'est le ciment de la confiance numérique.

Ryan McInerney (Visa) : La force du réseau et l’exécution modulaire De son côté, Visa, sous la direction de Ryan McInerney (ex-JP Morgan Chase), joue la carte de l'hyper-croissance par l'échelle. Visa est le géant qui attend que les routes soient tracées pour y faire circuler ses camions. Leur approche du A2A est plus modulaire (Visa-as-a-Service ). C’est une gestion d’une efficacité redoutable, mais qui reste plus réactive que celle de Mastercard. Là où Mastercard construit le tuyau, Visa cherche surtout à y poser son compteur.

La culture de la Cyber-astuce Une différence subtile mais cruciale réside dans la composition du conseil d’administration. Mastercard pousse agressivement pour des conseils cyber-astucieux. Pour le management de MA, la sécurité est un produit exportable ; pour celui de Visa, c’est avant tout une infrastructure de protection pour leur volume massif.

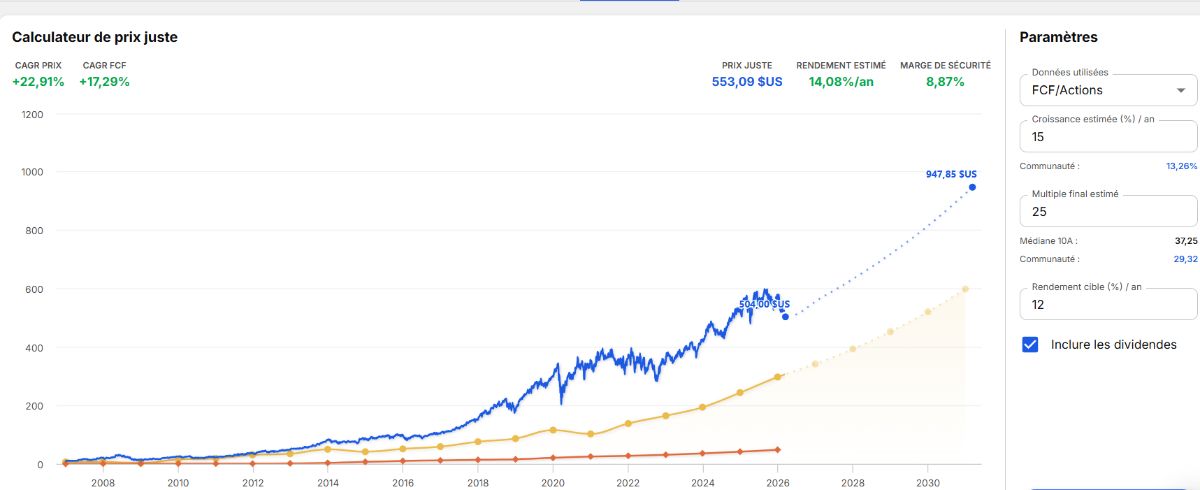

4. Proposition de valorisation pour 2031:

DCF simplifié :

on estime une croissance des EPS de 15%/an (dans la sible historique) et un PER final de 25 avec 20% de marge.

ça nous donnerait un juste prix de 550$ pour espérer faire 12%/ an sur 5 ans, soit une marge supplémentaire de 10%

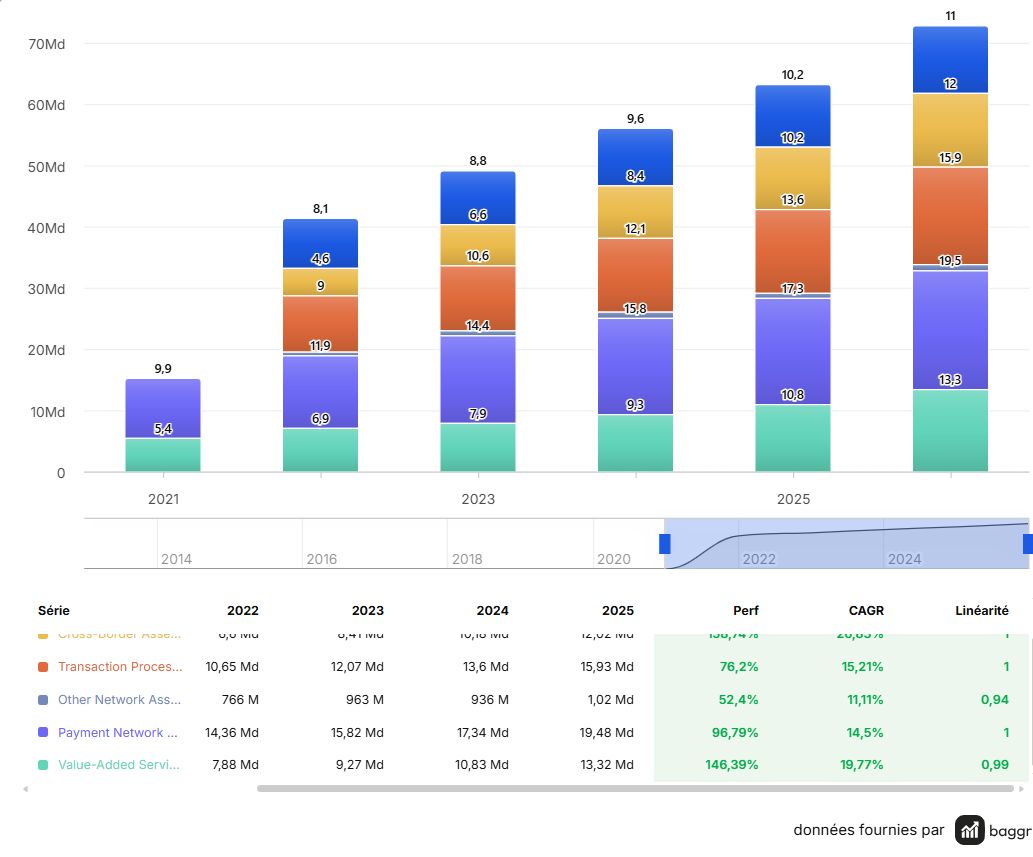

SOTP Simplifié (Sum of the parts) :

on prend ici des hypothèses plus précises par segment simplifié (réseau vs VAS)

Segment 2025 et part dans le CA :

Réseau traditionnel (global paiement, domestic paiement et autres) 63% du CA soit 19.5Md en 2025, marge nette de 45%, on prend une hypothèse globale de 10%/ an

Segment VAS : 37% du CA, 11.5Md $, on prend une hypothèse de 20% de croissance. Marge nette 45% également.

Réunification :

2031 : Réseau : 19.5*1.1^5= 31.4 Md

45% de marge et multiple de 25 de Per sur ce segment : 14.1 md*25= 352 Md de valeur sur ce segment

VAS : 11.5*1.2^5= 28.6 Md

45% de marge et multiple de 35 de Per sur ce segment : 11.7 Md 35 = 409 Md

Valorisation finale : 764 Md $ de capitalisation boursière en 2031.

Passage en EPs en incluant les rachats d’actions (2% du flottant / an)

Nb d’actions fin 2025 : 915M0.98^5= 827 M en 2031

EPS = 25.87 M de bénéfice net/827 M d’actions= 31.28$/ action

En prenant un multiple entre 25 et 30 on aurait une valorisation entre 880€ et 923€ / action en 2031 soit un CAGR au prix actuel entre 12.8 et 13.5% / an avec les dividendes, en prenant je pense assez de marge de sécurité.

côté allocation du capital, l'entreprise continuera à mon avis sur son rachat d'action la gestion de sa dette sous 2% d'ebidta et l'augmentation du dividende = à la croissance de l'entreprise.

Conclusion:

Dans cette analyse je me suis concentré sur le A2A, mais il y a énormément de catalyseurs à venir, les agents IA, les virements cryptos, la digitalisation dans les pays en développement, qui utilisent encore massivement du liquide pour les transactions. le A2A me paraissait le plus important étant vu aujourd'hui plus comme une menace d'un catalyseur dans le futur.

Il y aura bien sûr des menaces, mais je fais largement confiance à ces 2 réseaux pour continuer à s'adapter comme elles sont toujours su le faire par le passé.

La transition A2A ne sera à mon sens pas immédiate, tout le monde est habitué à utilisé sa CB, physique ou par téléphone, les pays développés qui ont déjà adopté l'A2A feront face aux même difficulté de pishing, et autre escroqueries ce qui forcera les pouvoirs publics à prendre des décisions drastiques de sécurité.

Comme souvent on en revient au Moat pour les entreprises de qualité qui leur permettent d'intégrer les menaces et de les transformer en opportunités, les principaux de Mastercard pour intégrer le A2A sont:

1. L'effet de réseau (large): plus il y a d'utilisateurs, plus il y a d'entreprises qui veulent intégrer le réseau. chaque nouvelle technologie, apple pay, crypto pay, A2A indirectement, est intégrée au réseau Visa/mastercard plutôt que d'en créer un réseau concurrent

2. les données propriétaires (large): Les milliards de transaction opérées, leur permettent de générer des scores extrêmement prédictifs grâce à des modèles IA en interne.

3. la certification de sécurité (large): pour le particulier qui sort sa carte bancaire ou qui la passe sur internet, comme pour la banque qui utilise le réseau mastercard et qui lui permet de ne pas assumer une escroquerie à la cb ou au a2a.

4. le switching cost (faible pour les particulier, large pour les entreprises): se passer du réseau Visa ou MA est inenvisageable pour une entreprise, c'est perdre 50 et 35% de PDM d'un coup. Cependant passer de Visa à Mastercard pour le particulier n'a quasiment aucun impact, changer la flotte des cartes pour une banque est relativement faisable.

Voilà c’est tout pour ce long Deep-dive, j’espère qu’il vous a plu.

merci de m’avoir lu,

@antoineclarifinance