Le "Serial Acquirer" norvégien de la technologie de niche

I. Qui est NORBIT?

NORBIT a été fondée en 1995 et est fière de son slogan "Exploring more since 1995". Basée à Trondheim, en Norvège, l'entreprise s'est progressivement développée pour devenir un fournisseur technologique mondial de premier plan sur une sélection de marchés de niche, célébrant ses 30 ans d'existence en 2025 avec une année record. Aujourd'hui, le groupe emploie environ 700 personnes et opère dans près de 20 pays à travers le monde.

Les premières années de l'entreprise ont été consacrées à l'établissement d'une stratégie d'innovation axée sur le marché. Un tournant décisif dans son histoire a eu lieu en 2009 , lorsque NORBIT a été restructurée en trois segments d'activité clés qui définissent l'entreprise aujourd'hui :

Oceans,

Connectivity (anciennenement Intelligent Traffic Systems ou ITS)

Product Innovation & Realization (PIR).

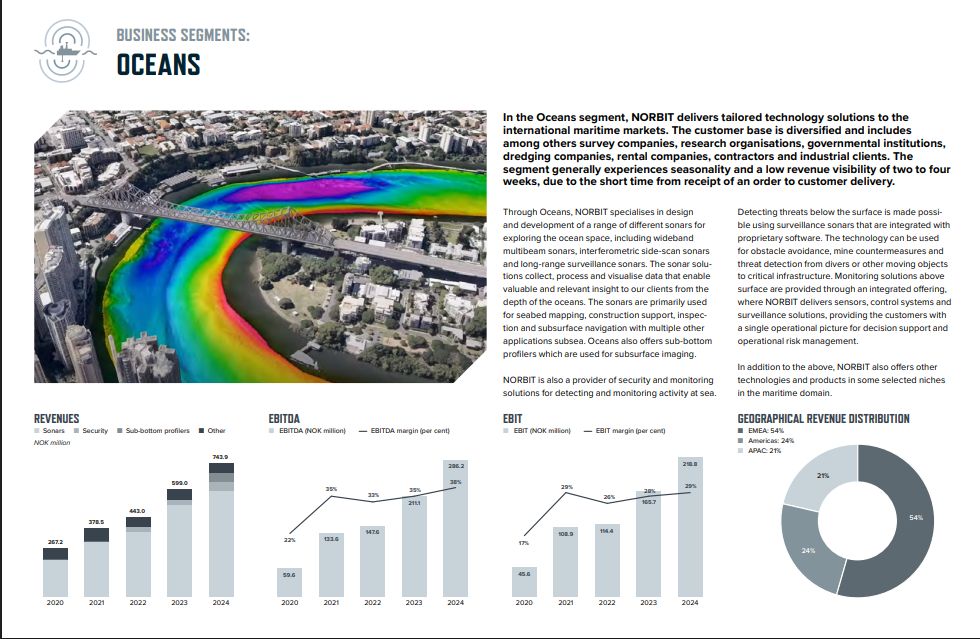

Le premier pilier, Oceans, constitue le cœur de l'offre technologique de pointe de l'entreprise. Ce segment génère des revenus principalement par la vente de systèmes de sonars multifaisceaux compacts et de solutions de surveillance sous-marine. Concrètement, ces appareils permettent de cartographier les fonds marins en haute résolution (bathymétrie), d'inspecter des infrastructures immergées (comme des câbles ou des pipelines) ou d'assurer la sécurité portuaire via la détection d'intrus sous l'eau. Les clients sont des acteurs du secteur maritime, de l'énergie offshore, ou des agences gouvernementales nécessitant des données géospatiales précises.

Nortbit ASA report of 2024

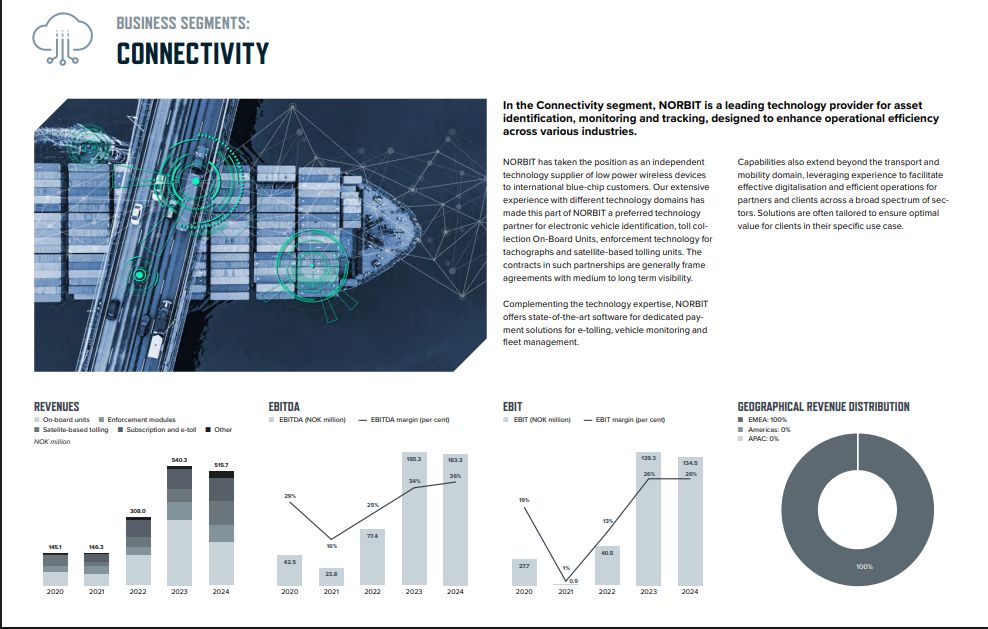

Le segment Connectivity se concentre sur les technologies de communication sans fil à courte portée, notamment pour les systèmes de transport intelligents. Norbit gagne de l'argent ici en fournissant des équipements embarqués (On-Board Units) pour le télépéage routier et des modules pour les tachygraphes intelligents (dispositifs enregistrant les temps de conduite des camions). Ce pôle bénéficie de revenus récurrents liés aux abonnements de services et au remplacement technologique dicté par les réglementations européennes et internationales sur le transport routier.

Nortbit ASA report of 2024

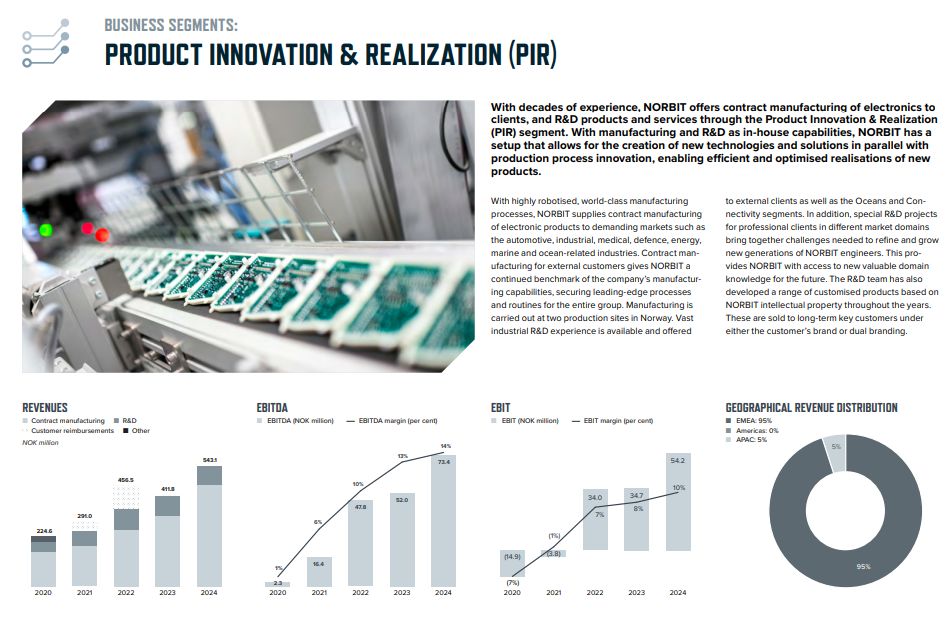

Enfin, la division Product Innovation & Realization (PIR) agit comme le bras industriel et R&D de la société. Ce segment remplit une double fonction : il assure la fabrication des produits pour les deux autres divisions (garantissant ainsi le contrôle de la qualité et des coûts) et vend ses services de sous-traitance électronique et de R&D à des clients industriels externes (secteurs automobile, défense, etc.). Ce modèle permet à Norbit d'optimiser l'utilisation de ses usines et de lisser ses revenus grâce à des contrats de fabrication à long terme, tout en internalisant la production de ses propres innovations à forte valeur ajoutée.

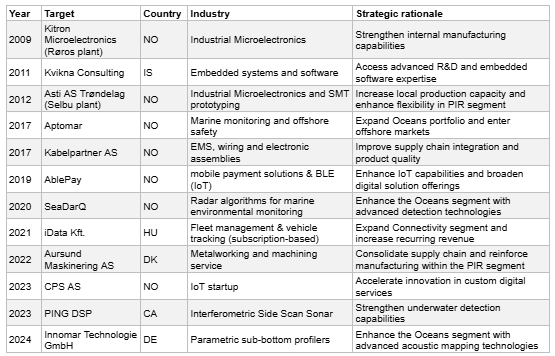

L'entreprise n'hésite pas à faire des acquisitions ciblées pour renforcer ses avantages compétitifs. En juillet 2024, NORBIT a racheté Innomar Technologie GmbH (le leader mondial des profileurs paramétriques) pour 40,2 millions d'euros afin de consolider son segment Oceans. Plus récemment, en avril 2025, elle a acquis la totalité du capital de Kvikna Consulting Ehf, une société de développement logiciel basée en Islande.

NORBIT ASA Propectus

Depuis son introduction en bourse, la croissance de l'entreprise repose sur un investissement constant en R&D, lui permettant de rester à la pointe de l'innovation technologique dans ses créneaux de prédilection. La stratégie de NORBIT consiste à identifier les besoins du marché auxquels elle peut répondre grâce à sa technologie de pointe, afin de résoudre les problématiques complexes de ses clients. Cette approche a permis d'enregistrer une croissance solide et rentable.

Sur les 10 dernières années, l'entreprise a réalisé une croissance annuelle composée de son chiffre d'affaires de 16 %.

La croissance de NORBIT témoigne d'une stratégie claire visant à saisir les opportunités à plus forte marge et à étendre sa présence internationale . L'entreprise a su bâtir un portefeuille de produits compétitif et solide, en renforçant progressivement son intégration verticale grâce à des partenariats de R&D et des acquisitions ciblées .

Un autre élément distinctif est son lien étroit avec Trondheim, l'un des principaux pôles technologiques de Norvège. Sa proximité avec l'Université norvégienne de sciences et de technologie (Norges teknisk-naturvitenskapelige universitet - NTNU), le plus grand centre de recherche et d'enseignement en ingénierie du pays, lui assure un accès privilégié à l'expertise scientifique et à un vivier de talents qualifiés. Le développement des compétences est au cœur de la culture de NORBIT.

« Talent and culture have always been at the heart of our priorities. Ensuring that we continue to attract the right people, offer them the right seat, and create an environment where they can grow - both as individuals and as a team - is essential for the journey ahead.» (Per Jørgen Weisethaunet, PDG de NORBIT ASA ; Rapport annuel 2024)

NORBIT représente en définitive un exemple clair de la manière dont l'excellence technologique et la vision stratégique peuvent se traduire par une croissance durable et une compétitivité internationale.

L'entreprise emploie actuellement environ 700 personnes de 40 nationalités différentes, avec des centres opérationnels en Norvège et en Hongrie – ses principaux sites, représentant 87 % de ses effectifs – ainsi qu'aux États-Unis, et plusieurs bureaux de vente et de service à travers le monde.

II. Qui dirige NORBIT ?

Cadres dirigents

La direction et le conseil d'administration de NORBIT se caractérisent par une longue ancienneté, une expérience significative dans le secteur et une participation importante des initiés , ce qui suggère une forte convergence avec les intérêts des actionnaires.

Avant d'examiner la direction actuelle, il convient de s'attarder un instant sur le fondateur : Steffen Kirknes . Bien qu'il n'occupe plus de poste de direction ni de siège au conseil d'administration car il quitté ses fonctions avant l' IPO en 2019, il continue de jouer un rôle au sein de l'entreprise en tant que « Talent Manager », un rôle qui semble toutefois plus symbolique ou stratégique qu'opérationnel. Il demeure un actionnaire important via une société d'investissement privée : VHF Invest AS (détenue à 100 % par Steffen Kirknes), qui possède environ 10 % de NORBIT.

Per Jørgen Weisethaunet , PDG . En tant que l'un des premiers employés de NORBIT, M. Weisethaunet a joué un rôle déterminant dans l'orientation stratégique et la croissance de l'entreprise au cours des deux dernières décennies. Il est titulaire d'un Master en électronique (spécialisation RF et micro-ondes) de la prestigieuse université norvégienne NTNU (1993. Il possède également un diplôme d'ingénieur en électronique du Sør-Trøndelag University College (1990) et un Master en management et chaîne d'approvisionnement de la BI Norwegian Business School (1998). Il a rejoint NORBIT dès 1995 (l'année de sa création) et a occupé de très nombreux postes d'administrateur ou de président du conseil d'administration dans les différentes filiales du groupe (NORBIT Subsea, NORBIT ITS, etc.) à travers le monde. Nommé PDG en 2001, Il a transformé NORBIT, d'une petite société de R&D norvégienne en un acteur technologique mondial, structuré en trois segments hyper-rentables (Oceans, Connectivity, PIR) et a mené NORBIT à travers son introduction en bourse et dans une phase d'expansion accélérée, faisant preuve d'une remarquable continuité à la tête de l'entreprise dans un secteur souvent marqué par un fort taux de renouvellement des cadres dirigeants.

Weisethaunet apporte une expertise unique en matière d'opérations technologiques maritimes et de fusions-acquisitions, qui a joué un rôle déterminant dans l'évolution de NORBIT. Sa rémunération annuelle s'élève à 7,8 millions de NOK, dont 47 % de salaire fixe et 53 % de part variable, incluant des attributions d'actions liées à la performance.

Depuis son entrée au capital en 2008, Weisethaunet détient 11 % des parts de NORBIT à travers une société d'investissement privée : PETORS AS (détenue à 100% par M. Weisethaunet), alignant ainsi ses intérêts financiers personnels sur la réussite à long terme de l'entreprise. Cette structure d'actionnariat témoigne de son engagement en faveur d'une création de valeur durable.

Weisethaunet jouit d'une excellente réputation sur la place financière nordique. Les analystes saluent sa prudence (il promet souvent moins pour livrer plus, under-promise and over-deliver conformément à sa philosophie)

Per Kristian Reppe, CFO, a rejoint NORBIT en 2020 et joue depuis un rôle clé dans l'élaboration de la stratégie financière et du cadre de reporting de l'entreprise. Intervenant régulièrement aux côtés du PDG lors des conférences téléphoniques sur les résultats, il apporte une analyse financière approfondie et favorise une communication transparente avec les investisseurs. Son mandat coïncide avec la phase de croissance accélérée et de sophistication financière croissante de NORBIT. M. Reppe a joué un rôle déterminant dans la gestion des acquisitions stratégiques, l'augmentation des capacités opérationnelles et l'alignement de la planification financière sur les objectifs à long terme de l'entreprise. Son leadership financier continue de soutenir l'expansion de NORBIT et la mise en œuvre de ses initiatives stratégiques.

Principaux Actionnaires

REKAP 2 AS

A travers le fond REKAP 2 AS, la Famille Reitan, l'une des familles les plus riches et influentes de Norvège (propriétaires du groupe REMA 1000) possède environ 9.5% du capital. Ils visent une diversification de leur fortune dans la technologie norvégienne haut de gamme avec une optique de rendement et d'appréciation du capital.

Cet actionnaire est un soutien très puissant (poches profondes). Ils n'interfèrent pas au quotidien mais soutiennent les stratégies de croissance et la direction à travers une participation stable, agissant comme un ancrage de confiance pour les autres investisseurs.

FOLKETRYGDFONDET

l'institution publique (Le fonds de pension gouvernemental norvégien, souvent appelé le "Fonds pétrolier" pour sa branche nationale) possède environ 4% du capital.

De part sa philosophie de "bon père de famille". Ils recherchent des sociétés rentables, qui versent des dividendes et respectent de forts critères ESG (Environnement, Social, Gouvernance). Ils jouent également un rôle de garde-fou. Leur présence valide la qualité institutionnelle de NORBIT. Ils votent aux assemblées générales pour s'assurer des bonnes pratiques de gouvernance.

Le Top 3 des actionnaires (Le PDG, le Fondateur, et une grande famille norvégienne) détienne près de 30 % du capital et le Top 20 détient plus de 60% du capital ce qui prove une réelle ambition des dirigents à faire croître la valeur de l'entreprise. De plus, la quasi-absence de ventes d'initiés au cours des derniers mois, malgré le fait que l'action soit proche de ses plus hauts historiques, indique que les dirigeants estiment que l'entreprise n'a pas encore atteint sa juste valeur, particulièrement avec l'essor du segment de la Défense.

III. Quels sont les chiffres ?

Crédibilité et réalisation des objectifs

La direction de NORBIT a fait ses preuves en fixant des objectifs ambitieux et en les atteignant, voire en les dépassant.

En 2022, la société a déclaré être en bonne voie d'atteindre son objectif de 1,5 milliard de NOK de chiffre d'affaires et une marge d'EBITDA de 25 % d'ici 2024. Fin 2023, NORBIT avait déjà atteint ces objectifs avec un an d'avance, affichant un chiffre d'affaires de 1,52 milliard de NOK. Forte de ce succès, la société s'est fixé une nouvelle ambition à long terme pour 2027 : un chiffre d'affaires organique supérieur à 2,75 milliards de NOK et une marge d'EBIT d'environ 20 % . L'objectif initial de chiffre d'affaires pour 2025, fixé en février 2025 et compris entre 2,2 et 2,3 milliards de NOK, était déjà jugé « prudent » en mai 2025 après un premier trimestre solide. Cet objectif a ensuite été revu à la hausse, à 2,5-2,6 milliards de NOK, après un deuxième trimestre tout aussi performant.

Ce bilan positif, avec des résultats toujours atteints, confère une crédibilité considérable à l'équipe dirigeante. Lors de la conférence téléphonique sur les résultats du premier trimestre 2025, le PDG, Per Jørgen Weisethaunet, a souligné que l'entreprise est fidèle à sa valeur fondamentale : « Nous tenons nos promesses ! ». Depuis, les trois autres trimestres ont atteints les objectifs pour aller vers d'autres objectifs encore plus haut et atteindre 3Md NOK en Decembre 2026.

NORBIT ASA presentation of Q4 2025

Allocation du capital et rendement pour les actionnaires : croissance, discipline et création de valeur

La stratégie d'allocation de capital de NORBIT repose sur un équilibre rigoureux entre investissements de croissance, rendement pour les actionnaires et viabilité financière. Le déploiement du capital est guidé par trois piliers stratégiques : acquisitions, investissements organiques et dividendes, tous visant à créer de la valeur à long terme tout en préservant la solidité du bilan.

L'une des caractéristiques essentielles de l'approche de NORBIT est son activité de fusions-acquisitions sélective et créatrice de valeur. L' acquisition d'Innomar Technologie GmbH en 2024 pour 40,2 millions d'euros illustre parfaitement cette approche : une opération complémentaire qui a enrichi la base technologique du segment Océans en matière de profilage des fonds marins, tout en renforçant la position de l'entreprise sur le marché des levés océaniques. Parallèlement à cette acquisition, un placement privé de 200 millions de couronnes norvégiennes a été réalisé afin de soutenir la croissance et d'assurer la flexibilité financière de l'entreprise ; l'émission a rencontré un vif succès, témoignant de la confiance des investisseurs.

Les investissements organiques demeurent tout aussi essentiels. Les dépenses de R&D ont atteint 104,8 millions de NOK en 2024, soit environ 6 % du chiffre d'affaires, témoignant de l'engagement à long terme de NORBIT en faveur de l'innovation et du leadership produit. Cet investissement soutenu a joué un rôle déterminant dans le maintien de l'avantage concurrentiel de l'entreprise dans les domaines du sonar, de la connectivité et des systèmes embarqués.

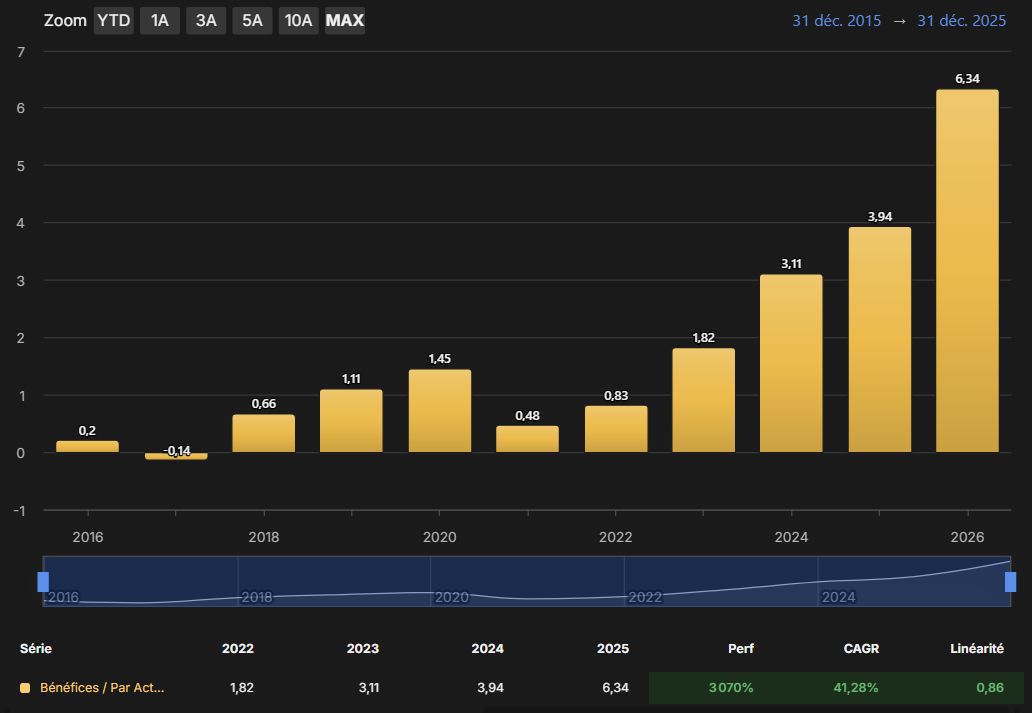

La solide performance de NORBIT en matière de bénéfices justifie les choix relatifs aux dividendes et à l'allocation du capital. Les EPS publiés pour 2025 s'élève à 6.34 NOK soit une hausse de 61% par rapport aux 3.94 NOK de 2024 qui avait déjà pris 27 % par rapport aux 3,11 NOK de 2023 et une progression notable par rapport aux 0,48 NOK de 2020 – une progression de 660% en cinq ans.

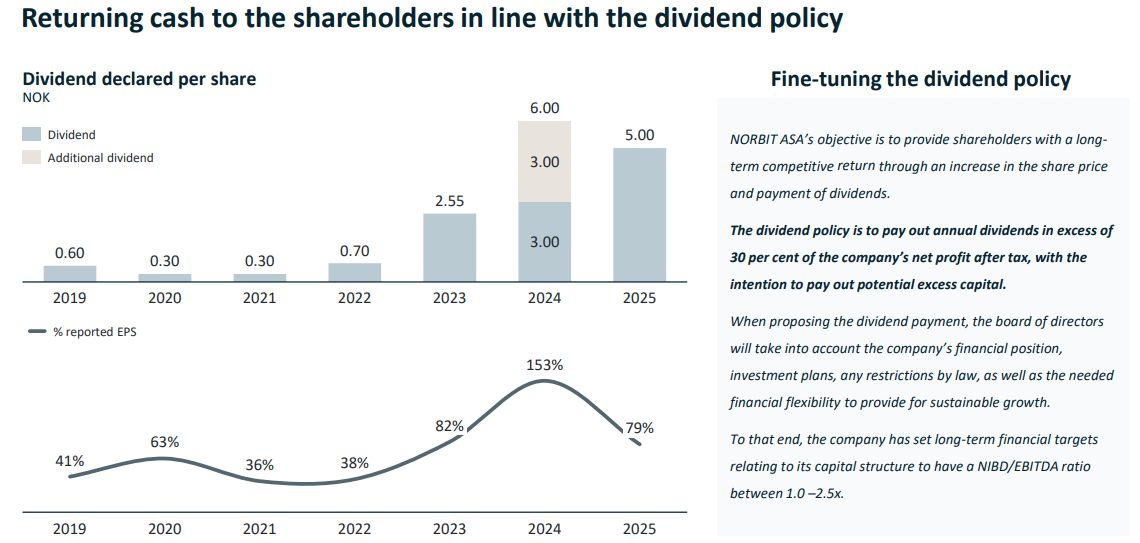

Cette progression des EPS justifie à la fois des dividendes absolus plus élevés et une politique de distribution prudente : le dividende total de 6,00 NOK par action (ordinaire + extraordinaire) pour 2025 représente un taux de distribution d'environ 95 % des EPS 2025, alors que, historiquement, ce taux se situe entre 30 % et 60 %. Le taux de distribution élevé de 2025 témoigne de la confiance de la direction dans la génération de trésorerie pour cette année, mais la politique à long terme reste axée sur l'équilibre entre réinvestissement et distribution.

En matière de rémunération des actionnaires , NORBIT a toujours appliqué une politique de dividendes transparente et durable. Historiquement, le taux de distribution s'est situé entre 30 % et 60 % des bénéfices annuels. Le dividende total de 6,00 NOK par action versé en 2025 – incluant une part exceptionnelle – a porté ce taux à 76 %, témoignant de la confiance de la direction dans la solidité financière de l'entreprise. Sur la base du cours moyen de l'action en 2024, cela représente un rendement d'environ 1,5 %, modeste mais conforme au modèle économique de l'entreprise, axé sur le réinvestissement.

NORBIT ASA presentation of Q4 2025

Parallèlement, la stratégie de NORBIT ne se limite pas aux distributions de trésorerie. Les plans d'intéressement en actions et les émissions d'actions ciblées favorisent l'alignement de la direction et le financement de la croissance, tout en préservant la solidité du bilan. Cette combinaison de distributions de trésorerie et d'actions garantit à la fois la liquidité pour les actionnaires et le capital interne nécessaire à l'expansion.

Le cadre d'allocation du capital de NORBIT assure ainsi un équilibre entre croissance, innovation et rendement pour les actionnaires, tout en maintenant une gestion financière prudente. L'endettement demeure faible, la liquidité est solide et la discipline d'investissement est manifeste dans la R&D, les acquisitions et les dividendes. Ensemble, ces piliers forment un modèle résilient conçu pour créer de la valeur de manière durable, générant des rendements élevés sur le capital investi et récompensant les actionnaires par des distributions et une plus-value à long terme.

Aperçu des acquisitions

NORBIT cible les PME possédant une expertise complémentaire dans des domaines tels que l'IoT, l'électronique et les systèmes industriels. Cette approche permet d'élargir la gamme de produits et d'améliorer l'efficacité de la production.

L’examen de l’historique des acquisitions de l’entreprise (voir la liste ci-dessous) révèle une tendance claire : l’expansion des capacités de production et de l’expertise technique, l’enrichissement du portefeuille de produits avec des technologies complémentaires et l’acquisition de nouvelles capacités pour soutenir la diversification et les ambitions de croissance à long terme.

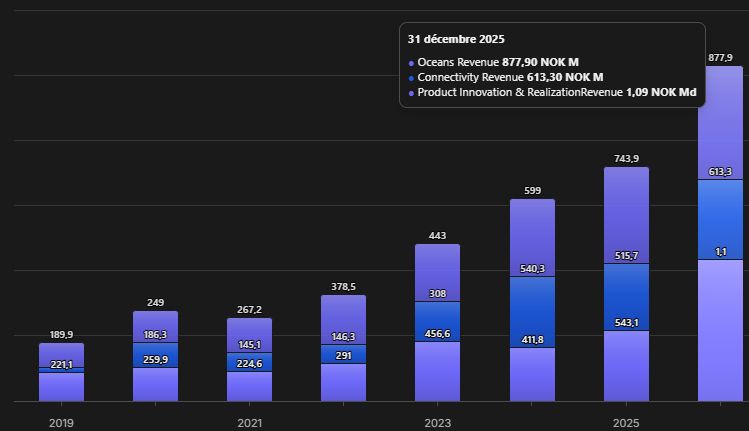

Répartition des revenus - Segments d'activité

Comme mentionné précédemment, NORBIT présente ses résultats dans trois segments :

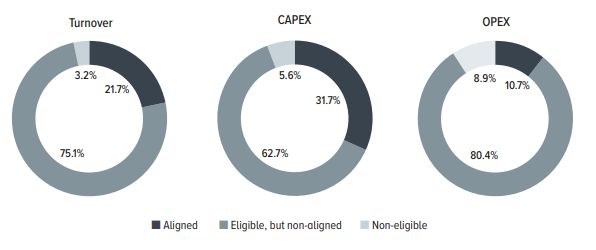

Alignement de Norbit ASA sur la Taxonomie Européenne

La Taxonomie Européenne est un système de classification standardisé à l'échelle de l'UE. Son but est d'orienter les investissements vers les activités économiques considérées comme "durables" pour atteindre la neutralité carbone d'ici 2050.

Les graphiques révèlent que Norbit ASA possède une part significative d'activités éligibles à la taxonomie européenne, bien que l'alignement effectif (respect strict des critères de durabilité) varie selon les indicateurs. Le CAPEX (dépenses d'investissement) affiche le taux d'alignement le plus élevé avec 31,7 %, ce qui suggère que l'entreprise oriente activement ses investissements futurs vers des projets durables. En revanche, le chiffre d'affaires (Turnover) et les dépenses opérationnelles (OPEX) présentent des taux d'alignement plus modestes, respectivement de 21,7 % et 10,7 %. Il est à noter qu'une très large majorité des activités (plus de 60 % dans les trois catégories) est considérée comme "éligible mais non alignée", indiquant un fort potentiel de transition écologique si les critères techniques de durabilité sont davantage respectés à l'avenir.

V. Deep Dive sur les segments :

Passons maintenant brièvement en revue les produits et services de NORBIT dans ses différents segments.

OCEANS– Le moteur profond d e la croissance

Ce segment conçoit et produit des sonars multifaisceaux à large bande (multibeam sonars - MBES) avancés et ultra-compacts, des sonars interférométriques à balayage latéral (side-scan sonars - SSS), des sonars à vision frontale (forward-looking sonars - FLS), des profileurs paramétriques de sous-sol et des systèmes de surveillance à longue portée pour la sécurité et la défense maritimes.

Les modèles phares comprennent les familles de sonars multifaisceaux WBMS et WINGHEAD® - des systèmes ultra-compacts et haute résolution optimisés pour les petits navires de levés hydrographiques, les ROV (remotely operated underwater vehicle) et les véhicules autonomes de surface ou sous-marins.

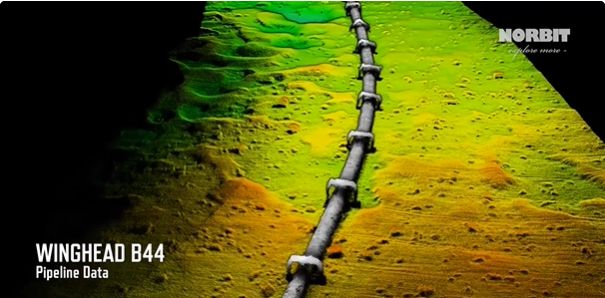

Les WINGHEAD®/B44, sonars multifaisceaux haut de gamme pour eaux profondes, sont conçus pour des profondeurs allant jusqu'à 4 500 mètres et sont largement utilisés par des sociétés de location telles que Norwegian Offshore Rental pour l'inspection des pipelines en eaux profondes et la surveillance des fonds marins.

La série WBMS FLS intègre un « œil » acoustique frontal, permettant aux navires et aux AUV (autonomous underwater vehicle) de détecter les obstacles sous-marins en temps réel jusqu'à 6 000 mètres de profondeur, une capacité essentielle pour la navigation, le déminage et la protection des infrastructures.

Les systèmes WINGHEAD® sont privilégiés pour les ROV, les AUV et les missions autonomes de longue durée, fournissant des images à très haute résolution pour les levés éoliens offshore, la pose de câbles et les études géotechniques.

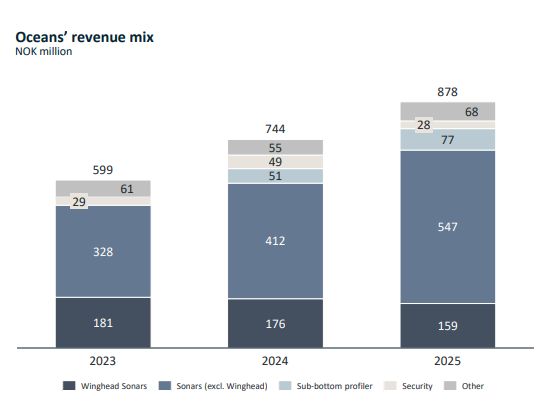

Les acquisitions récentes telles que Ping DSP (2023) et Innomar (2024) ont étendu l'ensemble de capacités Oceans/ avec des sonars interférométriques à balayage latéral - qui génèrent des mosaïques 3D haute définition du fond marin, essentielles pour les hydrographes et les constructeurs offshore - et des profileurs de sous-sol (Innomar Compact SBP, Standard SBP, Deep-36 SBP) capables d'imager des couches de sédiments jusqu'à 150 mètres sous le fond marin, utilisés pour les levés de fondation de parcs éoliens offshore, l'identification de pipelines enterrés et la recherche archéologique.

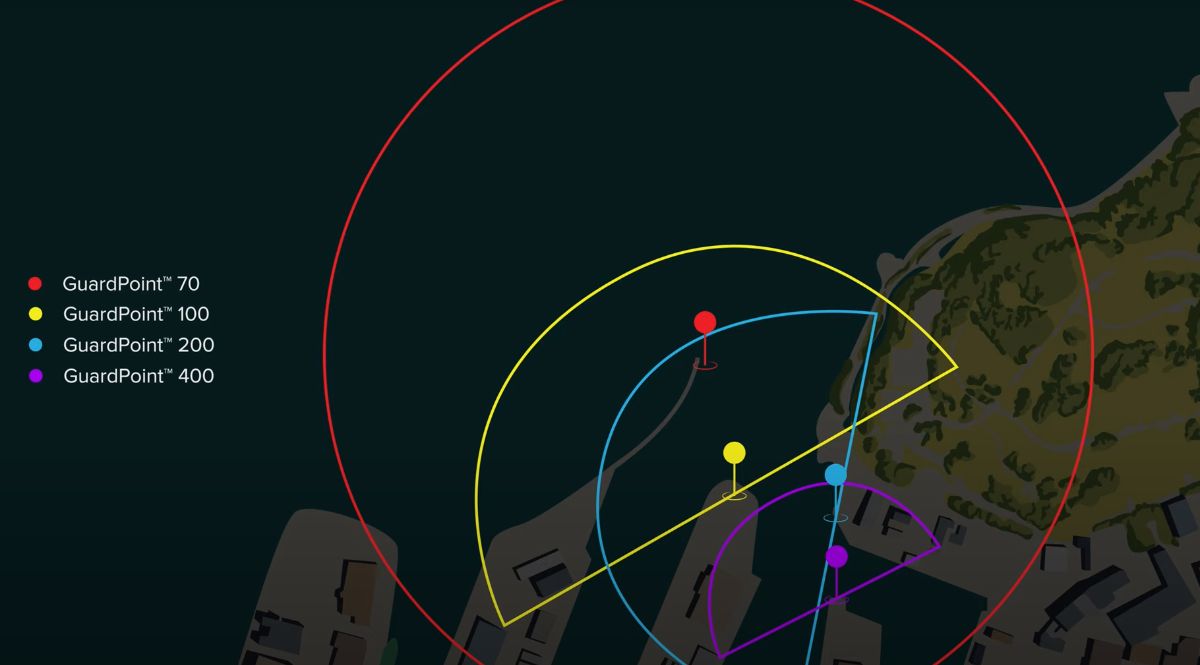

Dans le domaine de la défense et de la sécurité, le système de surveillance GuardPoint ™ combine un sonar actif à longue portée et un logiciel propriétaire pour détecter les intrusions sous-marines - comme par des ROV - protégeant ainsi les infrastructures maritimes critiques et les périmètres portuaires.

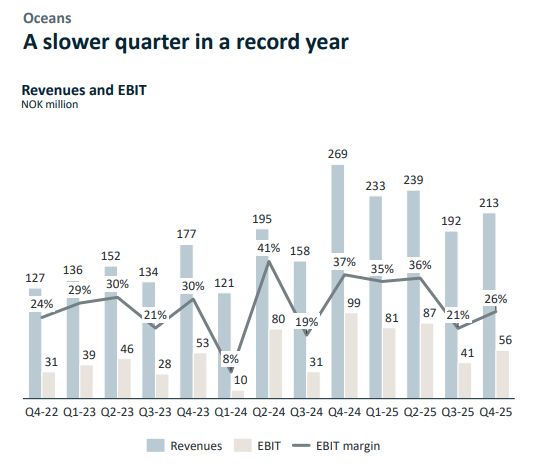

Points forts en matière de performance et de finances

En 2025, Oceans a réalisé une nouvelle année record, avec un chiffre d'affaires de 213 millions de NOK, en baisse de 21 % par rapport à l'année précédente qui a enregistré un trimestre exceptionnel, et une marge d'EBIT de 29 %. Les systèmes sonar demeurent la pierre angulaire de l'activité, représentant environ 60 % des ventes du segment et près de 30 % du chiffre d'affaires du groupe. Ces chiffres illustrent la compétitivité et la rentabilité de la technologie sonar compacte et performante de NORBIT, basée sur des conceptions propriétaires et une fabrication interne. Le segment bénéficie de cycles de développement courts, d'une intégration étroite entre la R&D et la production, et d'une forte présence internationale, avec des clients dans plus de 50 pays.

Marchés et applications

Les produits d'Oceans s'adressent à une clientèle vaste et diversifiée : sociétés de levés et de dragage, opérateurs d'énergie offshore, agences gouvernementales et instituts de recherche. Parmi les principales applications figurent la cartographie des fonds marins, l'inspection sous-marine et le soutien à la construction - des domaines de plus en plus essentiels pour les parcs éoliens offshore et l'installation de câbles de données sous-marins. Les systèmes de sonar de surveillance GuardPoint de NORBIT gagnent également du terrain dans la protection navale et des infrastructures critiques, répondant ainsi aux tensions géopolitiques croissantes et à la tendance mondiale vers des technologies de sécurité maritime fabriquées en Europe. Parallèlement, la demande des fabricants de véhicules autonomes et sans pilote ouvre de nouvelles perspectives de croissance, les sonars ultra-compacts de NORBIT s'intégrant parfaitement aux plateformes robotiques à faible consommation d'énergie.

Perspectives de croissance et vision stratégique

Pour l'avenir, NORBIT vise un chiffre d'affaires supérieur à 1,1 milliard de NOK d'ici 2027 pour son secteur Océans, soutenu par la croissance attendue du marché dans les domaines des énergies renouvelables, de la défense et de la surveillance environnementale, confirmant ainsi sa confiance dans la poursuite de cette dynamique. Les facteurs structurels favorables de l'économie bleue – portés par le développement des infrastructures offshore, la conservation marine et la demande croissante de données océaniques – offrent un terrain propice à une croissance accrue.

Avantage concurrentiel

L'avantage concurrentiel de NORBIT réside dans son modèle d'intégration verticale : tous les systèmes sont conçus, fabriqués et testés en interne, garantissant ainsi la maîtrise de la qualité, la rapidité d'itération et l'évolutivité. Cette intégration optimise non seulement l'efficacité opérationnelle, mais protège également le savoir-faire exclusif, créant ainsi un avantage concurrentiel durable fondé sur l'excellence technique. Par ailleurs, la participation significative des dirigeants au capital aligne les intérêts sur la valeur actionnariale à long terme, renforçant ainsi une allocation rigoureuse des capitaux.

Risques et inconvénients

Les défis de ce segment sont principalement d'ordre opérationnel : faible visibilité des commandes (généralement de 2 à 4 semaines) et exposition aux fluctuations saisonnières de l'activité maritime. Toutefois, l'intégration verticale, les marges élevées et la diversification mondiale de NORBIT contribuent à atténuer cette volatilité.

CONNECTIVITY – Les artères numériques de la mobilité

La connectivité est le lien qu'assure NORBIT entre l'infrastructure physique et numérique de la mobilité européenne – un segment dédié aux systèmes sans fil intelligents permettant l'identification, la surveillance et le suivi des véhicules et des actifs. Elle repose sur trois piliers technologiques : l'identification électronique des véhicules et le péage, le tachygraphe et la télématique embarquée, et les plateformes de suivi intelligentes basées sur le cloud.

Au cœur de notre offre se trouve la gamme de produits NORBIT ITS (Système de transport intelligent) , qui comprend des unités embarquées (OBU) compatibles DSRC (communication dédiée à courte portée) et GNSS, utilisées dans les systèmes de péage par satellite en Europe. Ces dispositifs garantissent la conformité avec le système européen de péage électronique (EETS), assurant ainsi une intégration fluide des paiements transfrontaliers pour les poids lourds.

peut être incorrect.")

Schéma d'un péage européen par satelitte

Plus en aval, la plateforme iData (acquise en 2021) alimente les services par abonnement proposés sous la marque iTrack. Elle assure la gestion de flottes dans le cloud, le paiement électronique des péages et l'analyse des données véhicules, permettant ainsi aux compagnies d'assurance, aux opérateurs de transport et aux autorités de gérer leurs actifs en temps réel. L'écosystème matériel et logiciel de NORBIT constitue ainsi une offre intégrée verticalement, couvrant l'ensemble du processus, de la capture de données au niveau des capteurs à l'analyse en back-end.

Points forts en matière de performance et de finances

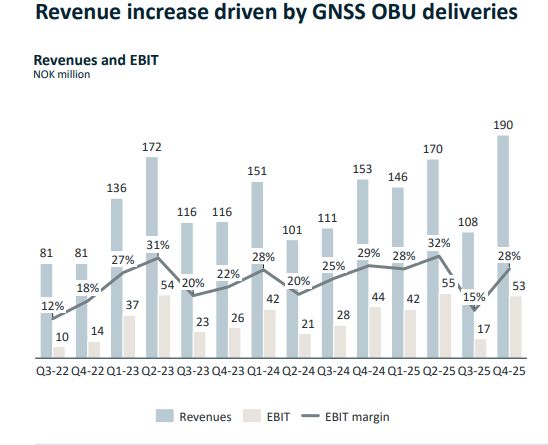

Sur le plan financier, la connectivité demeure un pilier de la rentabilité du groupe. En 2025, le segment a généré un chiffre d'affaires de 613 millions de NOK (en hausse de 15 % par rapport à l'année précédente), impacté par le décalage naturel des livraisons d'OBU. Il a maintenu une solide marge d'EBIT de 28 %. La composition du chiffre d'affaires reflète la diversification de l'activité : 170 millions de NOK provenant des OBU, 112 millions de NOK des modules de tachygraphe et 193 millions de NOK des unités de péage GNSS. Les abonnements récurrents et les services de péage électronique ont atteint 112 millions de NOK, soit environ 18 % du total du segment, assurant ainsi des flux de trésorerie prévisibles et une stabilité des marges.

Perspectives de croissance et vision stratégique

La croissance de la connectivité est portée par des facteurs structurels profonds. Le système européen de péage électronique (EETS) redéfinit le paysage du péage routier et de la télématique, créant un contexte réglementaire favorable aux unités embarquées (OBU) compatibles GNSS. Fondé sur la directive (UE) 2019/520 refondue, l'EETS favorise un péage transfrontalier fluide grâce au principe « un contrat, une OBU par-delà les frontières », stimulant ainsi la demande de solutions interopérables. Ce cadre est mis en œuvre via les technologies DSRC et GNSS, permettant des procédures de déploiement et d'acceptation multinationaux qui simplifient la logistique pour les gestionnaires de flottes et les fournisseurs de services de péage. Cette dynamique est encore amplifiée par le déploiement à grande échelle des systèmes de péage routier basés sur le GNSS dans des pays comme l'Allemagne, la République tchèque, la Pologne et le Danemark, notamment pour les poids lourds, où le péage par satellite offre des avantages opérationnels et de conformité. À mesure que l'adoption du GNSS s'accélère, le cadre réglementaire s'aligne clairement sur les besoins du marché, renforçant l'importance stratégique des OBU compatibles GNSS et conformes à l'EETS à travers l'Europe.

Parallèlement, la digitalisation de la logistique et de la gestion de flottes alimente la demande en services télématiques et d'abonnement. La clientèle du secteur – intégrateurs de systèmes de péage européens, sociétés de gestion de flottes et autorités routières nationales – assure une visibilité à long terme, les cinq principaux clients représentant 62 % du chiffre d'affaires en 2024.

Avantage concurrentiel

L'avantage concurrentiel de ce segment repose sur son leadership en matière de DSRC (Digital Standards and Control Restricting), son intégration réglementaire poussée et la combinaison de solutions propriétaires en matière de matériel, de logiciels et de données. La technologie de NORBIT est intégrée à l'infrastructure opérationnelle des systèmes de péage et de conformité européens – une position difficile à égaler pour les nouveaux entrants compte tenu des exigences strictes en matière de certification, d'interopérabilité et de sécurité. Des partenariats avec des acteurs industriels et automobile étendent encore sa présence aux écosystèmes de la mobilité intelligente.

Risques et inconvénients

Le segment Connectivity évolue sur un marché hautement réglementé et concurrentiel, où la performance dépend largement des mandats de transport de l'UE et des contrats publics à long terme . Cette situation engendre une vulnérabilité aux aléas réglementaires et aux changements de politique susceptibles de retarder les cycles de demande. La concurrence des fabricants établis de tachygraphes et de systèmes de péage demeure intense, exerçant une pression sur les prix et le rythme d'innovation. Par ailleurs, l'évolution rapide des normes de connectivité – du DSRC au GNSS et au-delà – engendre un risque d'obsolescence technologique qui exige des investissements continus en R&D et des mises à jour régulières des produits. Enfin, l'activité repose sur un nombre limité de clients à forte valeur ajoutée, ce qui fait de la concentration des contrats une vulnérabilité potentielle malgré le positionnement solide et les relations clients de longue date de NORBIT.

PIR (Product Innovation and Realisation) – Le cœur battant de l'innovation de précision

PIR combine les capacités internes de R&D, de conception et de fabrication électronique haut de gamme (EMS et ODM) de NORBIT. Elle comprend des services de R&D sur mesure – développement de produits, de systèmes et de solutions embarquées pour les clients industriels – ainsi que la fabrication à façon de modules électroniques (automobile, défense, médical, sous-marin), avec une industrialisation poussée et des lignes de production robotisées à haute fiabilité.

PIR commercialise également des produits propriétaires à double marque basés sur la propriété intellectuelle de NORBIT (radar, RF, traitement du signal embarqué), souvent sous les marques des clients ou dans des contextes de co-branding.

Recherche et développement et fabrication de conception originale (ODM)

Conception sur mesure et solutions système . PIR ne se contente pas de fabriquer des produits conformes aux spécifications ; l’entreprise propose des solutions innovantes : conception de matériel, de logiciels embarqués et de traitements du signal, radar et radiofréquence pour les clients industriels les plus exigeants. Il s’agit souvent de solutions hautement personnalisées, destinées à des marchés tels que la défense, le secteur sous-marin, le médical et l’automatisation industrielle.

Gammes de produits technologiques propriétaires . Propriété intellectuelle développée en interne : instrumentation spéciale utilisant des technologies radar, RF et de traitement du signal embarqué, vendue sous la marque du client ou dans le cadre d’accords de double marque.

Prototypage rapide et essais pilotes . Le département R&D dispose de capacités de prototypage (électronique, pièces mécaniques, en plastique et en métal) et de production en petites séries, assurant la transition du concept à l'industrialisation complète – un atout essentiel pour les clients souhaitant tester leurs produits avant une production à grande échelle.

Fabrication EMS (Services de fabrication électronique)

Usines intégrées . NORBIT possède plusieurs sites de production, notamment à Røros (secteur automobile), Selbu (défense, médical et sous-marin) et Kabelpartner (sous-marin et défense). Ces usines sont hautement robotisées et optimisées pour une fiabilité maximale, des certifications et des exigences de qualité rigoureuses.

Points forts en matière de performance et de finances

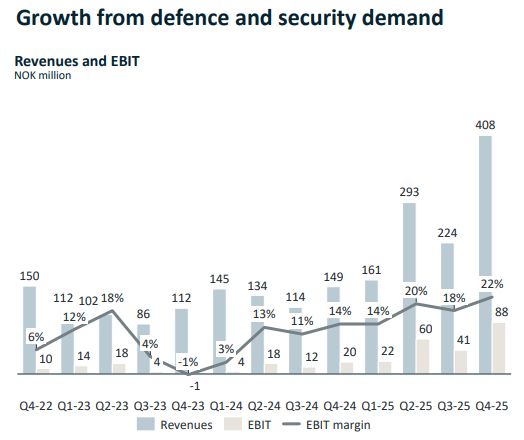

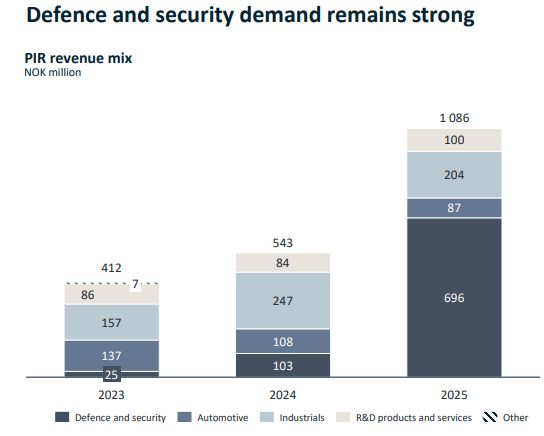

PIR affiche une croissance accélérée : en 2023, son chiffre d’affaires s’élevait à 412 millions de NOK, mais, corrigé des effets exceptionnels du coût des matières premières, il a progressé de 24%en 2024, grâce à la sous-traitance. Au premier trimestre En 2025, PIR a réalisé un chiffre d’affaires de 1.086 milliard de NOK, en hausse de 100 % sur un an, avec une marge d’EBIT de 22 % principalement grâce à une forte demande du secteur de la défense et de la sécurité.

Opportunités de croissance

Ces derniers trimestres, PIR a enregistré une forte croissance, portée par d'importants flux de trésorerie provenant des contrats de défense et de sécurité. 64 % du chiffre d'affaires de PIR provient désormais de clients du secteur de la défense, conséquence directe de la demande européenne croissante en matière de production électronique locale et de haute fiabilité. Des facteurs de marché plus larges, tels que la diversification des chaînes d'approvisionnement hors d'Asie (relocalisation) et la demande croissante de systèmes d'automatisation avancés, élargissent encore les opportunités offertes à PIR, positionnant NORBIT comme un acteur clé de la réindustrialisation de l'Europe (notamment grâce aux certifications des usines de PIR et à ses compétences dans le domaine des applications médicales).

Avantage concurrentiel

L'avantage concurrentiel de NORBIT dans le secteur de la production intégrée repose sur ses capacités de production verticalement intégrées et sa capacité à conjuguer R&D et fabrication flexible. Ce segment bénéficie de partenariats à long terme, souvent sur plusieurs générations de produits, qui stabilisent la demande et réduisent les coûts d'acquisition. De plus, des lignes entièrement robotisées améliorent l'évolutivité et la constance de la qualité, notamment dans les secteurs de la défense et de l'électronique médicale où la précision et la fiabilité sont primordiales. Sa stratégie consistant à se concentrer sur un nombre restreint de clients clés favorise une collaboration technique plus étroite et assure des revenus prévisibles malgré les fluctuations du marché.

Risques et inconvénients

Néanmoins, PIR est confrontée à des défis structurels typiques de la sous-traitance : forte concurrence, dépendance vis-à-vis des grands clients et exposition aux fluctuations cycliques de la demande industrielle. Si le secteur de la défense offre un contexte favorable à court terme, des secteurs comme l’automobile pourraient rester atones en raison des transitions de plateformes et des pressions sur les coûts. La croissance durable dépendra de la capacité de NORBIT à obtenir de nouveaux programmes pluriannuels et à continuer de transformer son expertise en R&D en conceptions propriétaires, garantissant ainsi des contrats à long terme avec ses clients.

VI. Analyse de l'avantage compétitif

L'avantage concurrentiel de NORBIT ASA repose sur un portefeuille diversifié et ciblé, alliant technologies propriétaires, intégration réglementaire et partenariats clients de longue durée au sein de ses trois segments d'activité. Dans le domaine des Océans, l'entreprise s'est imposée comme leader sur un créneau porteur grâce à des systèmes sonar ultra-compacts et haute performance, s'appuyant sur une solide propriété intellectuelle et un pouvoir de fixation des prix élevé. Dans le secteur de la Connectivité, NORBIT bénéficie d'un contexte réglementaire européen favorable et de contrats à long terme avec des clients de renom dans les systèmes de péage et de tachygraphes. Parallèlement, le secteur PIR tire parti de la solide expertise de l'entreprise en R&D et en production pour bâtir des relations durables dans les secteurs de la défense, de l'automobile et de l'électronique industrielle. L'ensemble de ces atouts, combinant produits spécialisés, conformité réglementaire intégrée et intégration client sélective, confère à NORBIT un avantage concurrentiel durable et lui permet de tirer parti des tendances de fond en matière de sécurité maritime, d'infrastructures offshore, de numérisation des transports et de modernisation de la défense.

Évaluons maintenant concrètement les avantages concurrentiels de NORBIT en attribuant une note (de 1 à 5) à chacun des types classiques d'avantages concurrentiels.

Coûts de changement – 3 (modéré)

Oceans :

Les sonars multifaisceaux sont intégrés dans des systèmes complexes (AUV, navires de survey, plateformes ROV). Changer de fournisseur implique :

Re-qualification technique et tests d'intégration.

Ré-entraînement des opérateurs.

Modification des workflows de traitement de données.

Coûts de certification (notamment pour les applications militaires/défense).

Pour les OEM d'AUV/USV, une fois qu'un sonar Norbit est intégré comme option standard, le coût de remplacement est significatif (redesign mécanique, tests, qualification client).

Cependant, pour un client final qui achète un sonar pour un navire, le changement est possible d'un projet à l'autre (pas de lock-in contractuel).

Connectivity :

Les systèmes de péage sont hautement intégrés dans l'infrastructure nationale. Les contrats sont long-terme (5-10 ans). Changer de fournisseur implique un remplacement de toute l'infrastructure en bord de route et des unités embarquées. Coût de changement très élevé.

Comparaison :

Kongsberg : Switching costs comparables voire supérieurs grâce à l'intégration dans des systèmes de défense (coûts de qualification militaire très élevés).

Teledyne : Switching costs similaires dans le segment instrumentation marine.

Avantage coût – 1 (faible)

Norbit est une entreprise de taille modeste (~2600 MNOK de CA, ~700 employés). Elle ne bénéficie pas d'économies d'échelle massives en production.

Cependant, elle bénéficie d'économies d'échelle en R&D : les investissements en développement de plateformes sonar sont amortis sur un nombre croissant d'unités vendues. La plateforme modulaire WBMS permet de décliner des produits pour différents segments (survey, AUV, défense, aquaculture) à partir d'un socle technologique commun.

La production reste relativement artisanale (petites séries, haute valeur ajoutée) comparée à de l'électronique grand public.

Le segment Connectivity bénéficie d'économies d'échelle sur la production d'unités de péage (volumes plus importants).

Comparaison :

Kongsberg : Économies d'échelle nettement supérieures (CA maritime de plusieurs milliards NOK, usines de production plus grandes).

Teledyne : Économies d'échelle massives grâce à la taille du groupe ($5+ milliards de CA).

Norbit compense par une structure de coûts agile et des marges élevées (marge EBITDA >25%), ce qui suggère une efficacité opérationnelle remarquable malgré la petite taille.

Barrières réglementaires – 3 (modérées)

Les services destinés à la défense et à certains marchés maritimes exigent des approbations réglementaires, des certifications et une conformité qui complexifient l'accès au marché. Dans le secteur des Océans, les technologies de défense et de surveillance maritime sont soumises à des normes de qualité et de sécurité rigoureuses, mais le principal avantage concurrentiel réside dans le segment de la connectivité. L'EETS (European Electronic Toll Service) n'est pas qu'un acronyme : il s'agit d'une normalisation structurelle du péage qui favorise les OBU (unités embarquées) sophistiquées et interopérables, ainsi que les fournisseurs agréés. La refonte de la réglementation EETS en 2019 et les transitions nationales en cours vers le péage GNSS élargissent le nombre de flottes nécessitant des OBU modernes fonctionnant de manière transparente au-delà des frontières. Bien que ces exigences réglementaires permettent à des acteurs historiques comme NORBIT de se forger un avantage certain, il est important de rappeler que ces barrières ne sont pas insurmontables pour les concurrents disposant de ressources financières importantes et ne créent pas d'exclusivité permanente.

Puissance de la marque – 3 (modérése)

Norbit a construit une marque forte dans la niche des sonars multifaisceaux compacts et haute performance. La marque est particulièrement reconnue dans la communauté hydrographique, le survey offshore et de plus en plus dans le secteur de la défense.

Les produits de la gamme WINGHEAD et WBMS (Wide Band Multibeam Sonar) sont considérés comme des références en matière de rapport performance/taille/prix.

Norbit a remporté de nombreux prix d'innovation (ex. Technology Innovation Award à des conférences comme Oceanology International).

Présence régulière dans les conférences majeures (Oceanology International, Hydro International, Ocean Business).

Cependant, la marque reste confidentielle en dehors de sa niche. Le grand public et même une grande partie du monde financier ne connaît pas Norbit.

Comparaison avec les concurrents cotés :

Kongsberg Discovery (KONGSBERG ASA — KOG.OL) : Marque beaucoup plus forte et plus large, leader mondial historique en technologie maritime, défense et systèmes autonomes. Reconnaissance institutionnelle globale.

Teledyne Technologies (TDY — NYSE) : Multinationale américaine, image de marque très forte dans l'instrumentation et les capteurs (via Teledyne RESON, Teledyne Marine). Beaucoup plus grande notoriété.

→ Norbit a une excellente image de marque dans sa niche, mais elle est nettement inférieure en notoriété globale à Kongsberg et Teledyne.

Propriété intellectuelle (PI) – 4 (fort)

Norbit dispose d'un portefeuille significatif de propriété intellectuelle :

Brevets : Plusieurs brevets déposés sur la technologie sonar à large bande (wideband multibeam), les algorithmes de traitement du signal, les designs de transducteurs compacts, et les systèmes de péage RFID/GNSS. Le nombre exact de brevets n'est pas publiquement détaillé, mais Norbit investit environ 15-18% de son CA en R&D (un ratio très élevé pour une entreprise de cette taille).

Savoir-faire propriétaire : La combinaison d'expertise en transducteurs piézoélectriques, traitement du signal numérique et miniaturisation est un actif clé difficile à répliquer.

Logiciels embarqués : Les algorithmes de traitement en temps réel et les interfaces utilisateurs sont développés en interne.

Comparaison avec les concurrents :

Kongsberg (KOG) : Portefeuille de PI beaucoup plus large (défense, systèmes autonomes, maritime). Des milliers de brevets.

Teledyne (TDY) : Portefeuille massif, hérité de multiples acquisitions (RESON, Blueview, etc.).

Norbit compense par l'agilité d'innovation : cycles de développement plus courts, capacité à commercialiser des produits innovants plus rapidement que les grands groupes.

→ PI solide pour sa taille, mais quantitativement inférieure aux géants du secteur. L'avantage réside dans la vélocité d'innovation plutôt que dans l'accumulation de brevets.

Effets de réseau – 0.5 (aucun)

Le modèle d'affaires de Norbit ne bénéficie pas d'un effet réseau significatif au sens classique du terme (chaque nouveau client n'augmente pas directement la valeur du produit pour les autres clients).

Nuances :

Il existe un effet d'écosystème limité : plus les sonars Norbit sont adoptés, plus les intégrateurs de systèmes (fabricants d'AUV, d'USV, de ROV) les intègrent comme option standard, ce qui facilite les ventes futures. Norbit est intégré chez plusieurs fabricants majeurs d'AUV (comme ECA Robotics, Hydroid/Kongsberg, Saab Seaeye).

Le format de données et la compatibilité logicielle créent une forme de familiarité chez les hydrographes, mais ce n'est pas un véritable lock-in réseau.

Comparaison :

Aucun concurrent dans le secteur des capteurs marins ne bénéficie vraiment d'un effet réseau pur. Ce facteur est peu pertinent pour ce type d'industrie B2B hardware.

VIII. Valuation

Aux niveaux actuels, NORBIT se négocie avec un ratio cours/bénéfice (P/E) sur les résultats passés d'environ 32, ce qui est inférieur à sa médiane sur 5 ans, cependans ce ratio est peut être un peu biaisé par la réévaluation des BPA en janvier 2025.

Du point de vue de la trésorerie, le ratio P/OCF oscille autour de la médiane à 5 ans, 25, ce qui peut signaler une valorisation équilibrée.

Pour ce qu'il est du P/FCF-SBC, il a doublé entre début 2025 (~20) et les données du Q1 2026 (~55). Redescendu à 42 mais la médiane à 5 ans est toujours à 35.

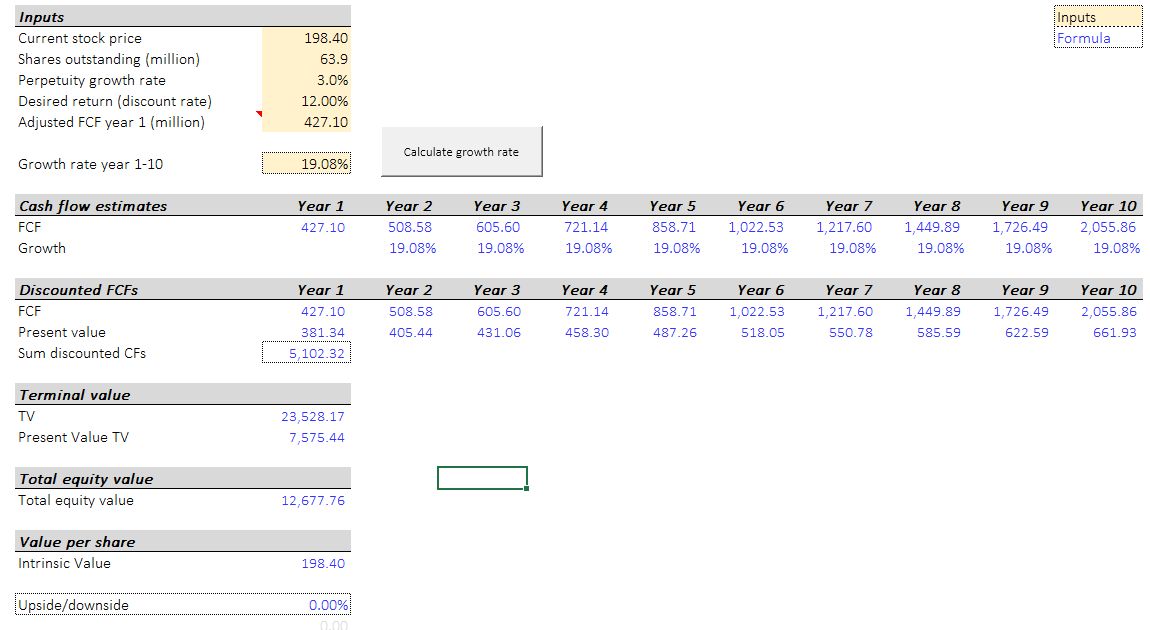

Avec le modèle DCF simple, mon hypothèse place une croissance des EPS sur 5 ans de 18%/an et un forward P/E 5ans de 25. J'estime que le prix juste se trouve autour de 230NOK soit environ 23EUR.

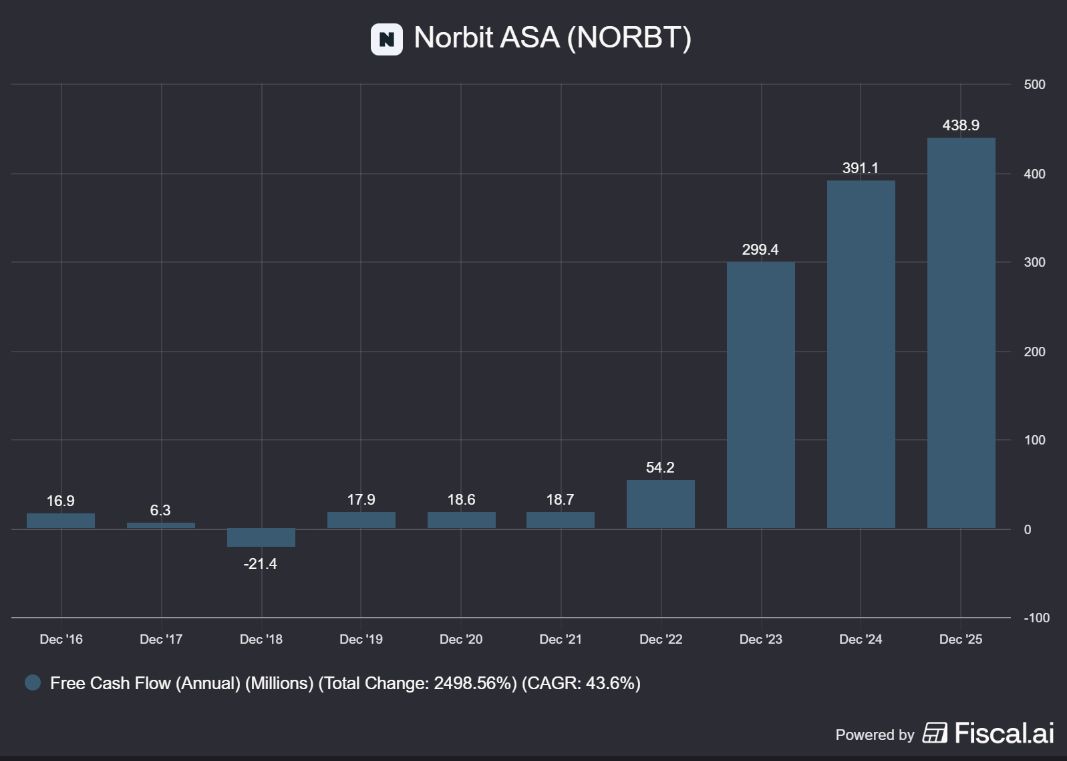

Avec le modèle DCF inversé, mon hypothèse cherche plutôt un return de 12%/an. J'estime qu'à ce pix, il faudrait que NORBIT fasse croitre ses FCF-SBC de 19.08%/an pour obtenir un rendement de 12%/an en tant qu'investisseur.

ça semble effectivement cohérent avec les années précédentes :

J'estime donc qu'un achat entre 200 et 230 NOK est un excellent point d'entrée.