Le score qui fait la loi

FAIR ISAAC CORP

Le score qui fait la loi

Pourquoi je m'y intéresse ?

Le succès et la croissance du FICO Score constituent le point d'entrée de cette analyse. L'entreprise bénéficie d'un positionnement unique dans l'écosystème du crédit Américain, ce qui en fait un cas d'investissement particulièrement intéressant à étudier.

Quelle est son histoire ?

Fondée en 1956 par l'ingénieur Bill Fair et le mathématicien Earl Isaac, Fair Isaac Corporation (FICO) est née d'une idée révolutionnaire : utiliser les mathématiques et les données pour améliorer la prise de décision commerciale, en particulier dans l'octroi de crédit. Avec seulement 400 dollars chacun, ils développent l'un des premiers systèmes de notation de crédit, rapidement adopté par les institutions financières pour réduire le risque et standardiser l'évaluation des emprunteurs.

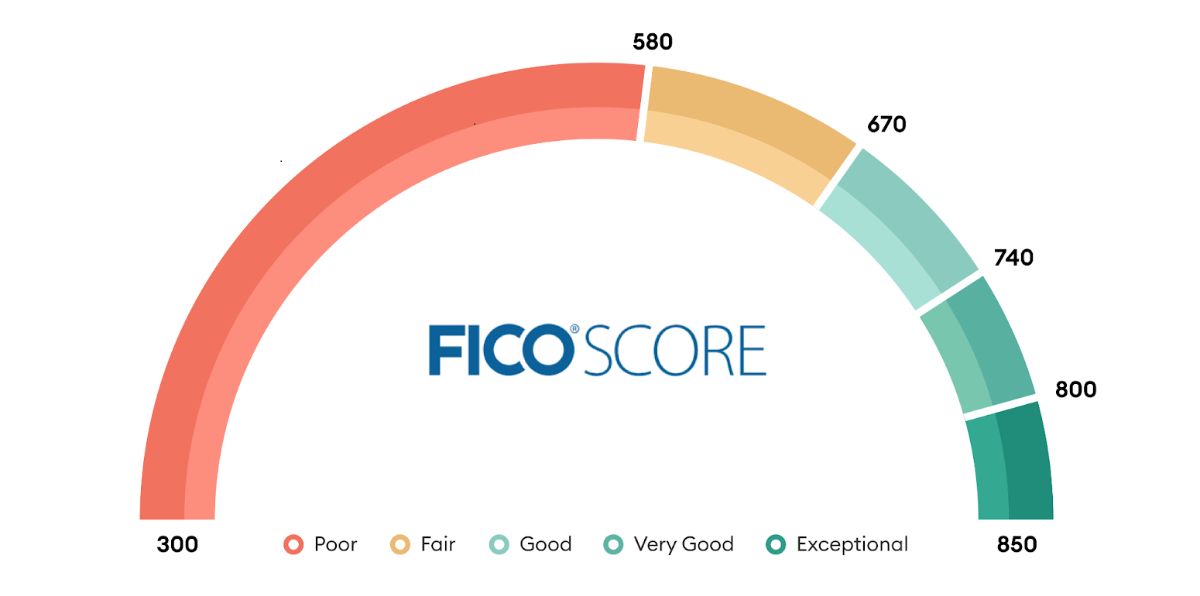

Dans les années 1980, après un début de décennie difficile, l'entreprise se redresse et s'introduit en bourse en 1987. L'innovation majeure arrive en 1989 : le score FICO, créé en partenariat avec Equifax, Experian et TransUnion. Devenu la référence nationale aux États-Unis, ce score (300–850) apporte une standardisation sans précédent au marché du crédit.

Dans les années 1990 et 2000, FICO connaît une forte croissance. En 1995, Fannie Mae et Freddie Mac imposent l'utilisation du score FICO pour les prêts immobiliers, consolidant la position dominante de l'entreprise dans le secteur. FICO élargit alors son périmètre au-delà du scoring : logiciels de gestion du risque, détection de fraude, marketing et analytique. L'acquisition stratégique de HNC Software en 2002 renforce sa position dans l'intelligence décisionnelle. La marque adopte officiellement le nom FICO, symbole de sa notoriété mondiale.

Depuis 2010, l'entreprise évolue dans un contexte plus concurrentiel. La création du score alternatif VantageScore, puis la décision de la FHFA en 2022 d'autoriser son usage par Fannie Mae et Freddie Mac, ont mis fin au quasi-monopole de FICO sur le segment hypothécaire et provoqué une correction boursière. Malgré cela, FICO conserve une position largement dominante grâce à ses innovations — notamment les scores FICO 10/10T et ses plateformes analytiques cloud — et continue de bénéficier d'une forte rentabilité et d'une demande durable pour ses solutions.

Comment elle gagne de l'argent ?

Fair Isaac Corporation est une société d'analyse de données spécialisée dans la prédiction du comportement des consommateurs, principalement leur risque de crédit. Elle développe des modèles d'analyse prédictive et des logiciels permettant aux entreprises — en premier lieu les institutions financières — d'automatiser et d'améliorer leurs prises de décision. L'entreprise est surtout connue pour avoir créé le FICO Score, devenu la mesure de référence de la solvabilité des consommateurs aux États-Unis, utilisée par plus de 90 % des principaux prêteurs.

FICO génère ses revenus à travers deux segments complémentaires : les Scores et les Logiciels (Software).

Le segment Scores est le plus important et le plus rentable. Il repose principalement sur des frais de licence payés par les institutions financières (B2B), qui achètent le droit d'utiliser les scores — soit à l'acte, soit via abonnement — pour évaluer le risque de leurs clients. Grâce à sa position quasi monopolistique, FICO dispose d'un pouvoir de tarification considérable. Une part plus modeste provient des consommateurs (B2C) via myFICO.com.

Le segment Logiciels propose une gamme de solutions SaaS pour optimiser les opérations des entreprises au-delà du crédit : détection de fraude, gestion client, marketing. Ce segment est centré sur la FICO Platform, une plateforme cloud intégrant intelligence artificielle et analyse de données. Moins rentable que les Scores, il représente un axe de croissance stratégique grâce à ses revenus récurrents et à l'intégration croissante de FICO dans les systèmes de ses clients.

Qui sont ses clients ?

Les clients de FICO sont surtout des entreprises qui doivent décider rapidement à qui prêter de l'argent et à quel taux : banques et organismes de crédit, émetteurs de cartes de crédit, assureurs, acteurs du marché immobilier, entreprises de paiement et de commerce en ligne. FICO vend aussi des outils à des sociétés ayant de nombreuses décisions à prendre sur leurs clients (finance, télécoms, retail). Enfin, des particuliers paient pour consulter leur score via myFICO.com.

Le point commun : ce sont des acteurs qui veulent des décisions plus rapides, plus cohérentes, et moins risquées.

Qui sont les concurrents ?

Le plus direct est VantageScore, score alternatif de plus en plus présent sur le marché américain. Les trois grands bureaux de crédit — Experian, Equifax et TransUnion — peuvent également promouvoir VantageScore au lieu de FICO. Certaines banques développent des modèles maison. Des sociétés spécialisées proposent des outils de détection de fraude et d'analyse client. Il existe enfin des approches basées sur des données alternatives (paiements, abonnements, loyers).

Le défi commun à tous ces acteurs : convaincre le marché que leur note est aussi fiable que FICO. Leur principal obstacle est que FICO reste la référence la plus utilisée dans la plupart des décisions de crédit.

Quel est son marché final ?

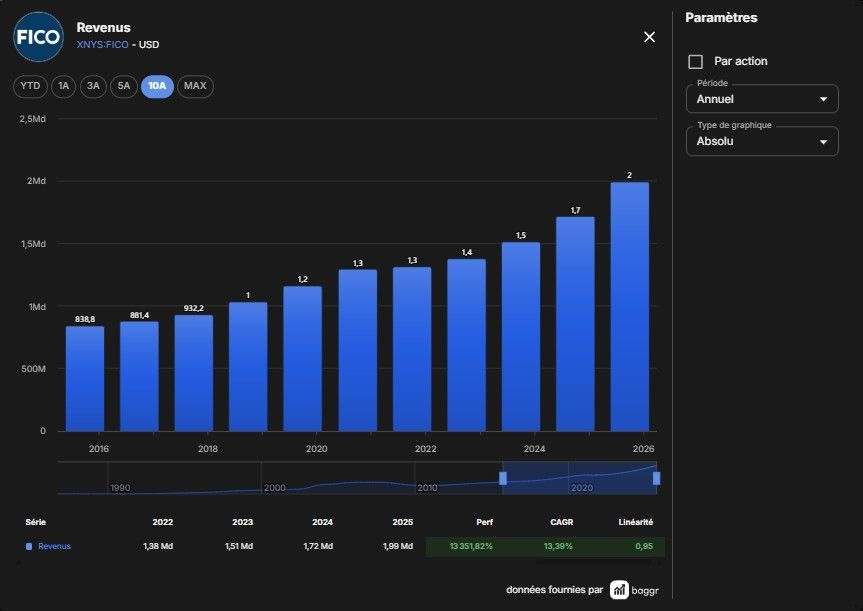

SOM : 1,99 Md$ de CA sur l'exercice 2025 (Scores 1,169 Md$ / Software 822 M$)

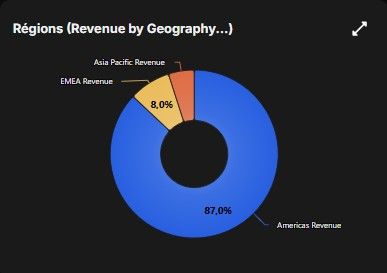

Poids géographique : Amériques 87%, EMEA 8%, APAC 5%

ARR Software : 747,3 M$ (au 30/09/2025)

T1 FY2026 : 512 M$ de CA (Scores +29%, Software +2%)

Guidance FY2026 : 2,35 Md$ de CA attendu

TAM Credit scoring : 26,1 Md$ (2026) → 40,55 Md$ (2030)

TAM Decision intelligence : 15,22 Md$ (2024) → 36,34 Md$ (2030)

TAM Fraud detection : 33,13 Md$ (2024) → 90,07 Md$ (2030)

Quelles sont ses parts de marché ?

Le CA est massivement concentré dans les Amériques (87%), ce qui expose FICO au cycle du crédit US mais révèle un potentiel d'expansion internationale si l'adoption progresse hors US.

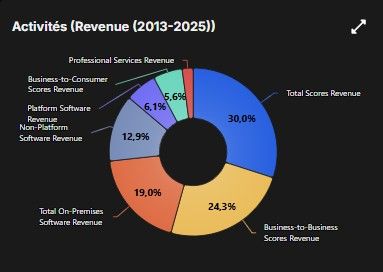

L'activité est dominée par le scoring : B2B Scores ≈ 54% du total. Logiciels on-premises : 19%. Logiciels non-plateforme : 12,9%. B2C (myFICO) : 6,1%. Services professionnels : 5,6%.

L'enjeu stratégique est de faire croître la plateforme logicielle sans dépendre uniquement du score.

Qui sont les managers ?

William J. Lansing, CEO — En poste depuis janvier 2012. Sous sa direction, FICO a opéré une transformation majeure vers une plateforme d'analyse décisionnelle intégrée. Parcours antérieur : CEO d'InfoSpace, ValueVision Media, NBC Internet, Fingerhut ; partenaire chez General Atlantic ; postes de direction chez GE, Prodigy et McKinsey.

Steven P. Weber, CFO — Nommé en mai 2023, vétéran de l'entreprise depuis 2003. Responsable de la comptabilité, du reporting financier, de la trésorerie, de la fiscalité et des relations investisseurs.

Nikhil Behl, Président Software — Nommé en juillet 2024. Supervise le développement et la commercialisation de la FICO Platform. Chez FICO depuis 2014, parcours de 25 ans dans la technologie dont 12 ans chez HP.

Les managers en poste sont présents depuis plus de 10 ans dans l'entreprise, ne sont pas actionnaires majoritaires, et ne sont pas les fondateurs ou héritiers des fondateurs.

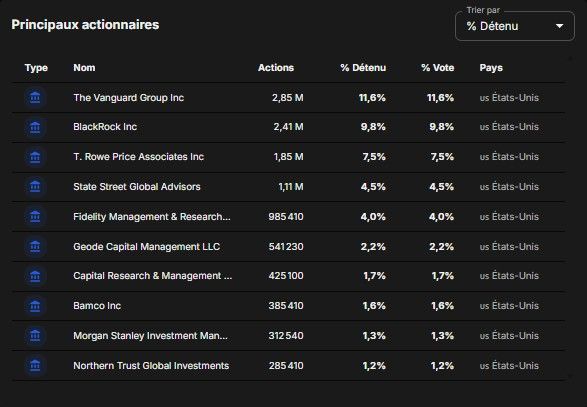

Qui sont les actionnaires ?

Principaux actionnaires : The Vanguard Group et BlackRock en tête, suivis de State Street Corp, Capital World Investors et Geode Capital Management. Cette concentration entre les mains d'investisseurs sophistiqués influence la gouvernance et la stratégie à long terme.

Quel est l'avantage compétitif ?

Actifs intangibles : le FICO Score est la norme de facto du système de notation de crédit américain. Sa marque est indissociable du concept même de solvabilité.

Effet de réseau : prêteurs, agences, investisseurs et régulateurs ont tous standardisé leurs processus autour du score FICO. Cette boucle de renforcement rend l'écosystème extrêmement difficile à pénétrer.

Coûts de changement : migrer vers un score alternatif implique de reformer le personnel, de revoir les processus internes et de gérer l'incompatibilité avec les systèmes externes.

Barrières réglementaires : le score FICO sert de quasi-étalon réglementaire, ce qui limite structurellement l'accès des concurrents.

Quels sont les risques ?

Risque réglementaire : une évolution de la législation pourrait remettre en cause la position dominante ou plafonner le pouvoir de tarification.

Corrélation au cycle immobilier : en cas de récession ou de chute du marché immobilier US, les volumes de scores baisseraient mécaniquement.

Montée en puissance de VantageScore 4.0 : depuis la validation FHFA (2022) puis l'ouverture d'une phase de choix (juillet 2025), une vraie concurrence s'installe sur le segment hypothécaire. À suivre : la vitesse d'adoption par les banques et l'impact sur les volumes et les prix des scores.

Risque cyber : une cyberattaque ou une fuite de données pourrait affecter la réputation de l'entreprise et ses partenariats institutionnels.

A-t-elle une bonne réputation ?

FICO est considéré comme le pilier de la notation de crédit. Son quasi-monopole suscite néanmoins des questions réglementaires, et ses hausses de prix permanentes ont généré des plaintes de la part de certains acteurs du marché.

A-t-elle un profil quantitatif solide ?

Indicateur | Valeur | ✅❌ |

|---|---|---|

Note Q (> 12/20) | 14.5 | (> 12/20) ✅ |

CAGR CA 5 ans | +13.8% | (> 5%) ✅ |

CAGR EPS 5 ans | +22.4% | (> 10%) ✅ |

CAGR FCF/A 5 ans | +20% | (> 10%) ✅ |

Croissance des EPS>Croissance du CA | Oui | ✅ |

Croissance des FCF/Actions > Croissance du CA | Oui | ✅ |

Marge brute | 82.86% | (> 40%) ✅ |

Marge opérationnelle | 48.01% | (> 20%) ✅ |

Marge nette | 31.89% | (> 10%) ✅ |

Marge FCF | 34.8% | (> 10%) ✅ |

Croissance des marges positive | Oui | ✅ |

CAPEX/OCF | 2% | (< 20%) ✅ |

R&D/OCF | 5% | (< 40%)✅ |

Dette nette/EBITDA | 3.2x | (< 2,5x) ❌ |

Interest Coverage | 6.78x | (> 15x) ❌ |

Goodwill/Assets | 42% | (< 20%) ❌ |

ROE | 51% | (> 15%) ✅ |

ROIC | 37.93% | (> 15%) ✅ |

ROCE | 37.55% | (> 15%) ✅ |

ROIC > WACC (8.59%) | Oui | ✅ |

ROIIC (87.4%) > ROIC | Oui | ✅ |

Croissance des ROC positive | Oui | ✅ |

CAGR CA prévu 5 ans | +18.43% | (> 5%)✅ |

CAGR EPS prévu 5 ans | +28.48% | (> 10%) ✅ |

CAGR OCF prévu 5 ans | +19.59% | (> 10%) ✅ |

Actions en circulation | -1.9% sur 5 ans | (≤ 0%) ✅ |

SBC/FCF | 1.69% | (< 10%) ✅ |

CAGR cours 10 ans ($) | +29.13% | (> 12%) ✅ |

Performance vs XAU sur 10ans | 7.98% | (> 4%) ✅ |

Performance vs pairs | > Equifax (7.26%), Experian (10.35%), TransUnion (11.06%) | ✅ |

Rachats d'actions | Réguliers | ✅ |

Dividende | Pas de dividende | ❌ |

A-t-elle le potentiel de croître sur les prochaines années ?

Axe 1 — Pricing power. Le FICO Score représente une économie considérable pour ses clients. Une hausse de prix de 10% aurait un impact marginal sur le budget d'un prêteur, mais significatif sur les marges de FICO. Ce rapport gain/coût très asymétrique constitue un levier de croissance durable.

Axe 2 — Quasi-rente de position. Le système de notation étant structuré autour du FICO Score, le pricing power est structurel. Ce point reste à nuancer en fonction de la vitesse d'adoption de VantageScore depuis 2022.

Axe 3 — Désintermédiation. Historiquement, FICO vendait ses scores aux intermédiaires pour environ 5 dollars. L'entreprise cherche désormais à court-circuiter ces intermédiaires pour vendre directement aux prêteurs — permettant potentiellement de passer de ~5 à ~10 dollars par score.

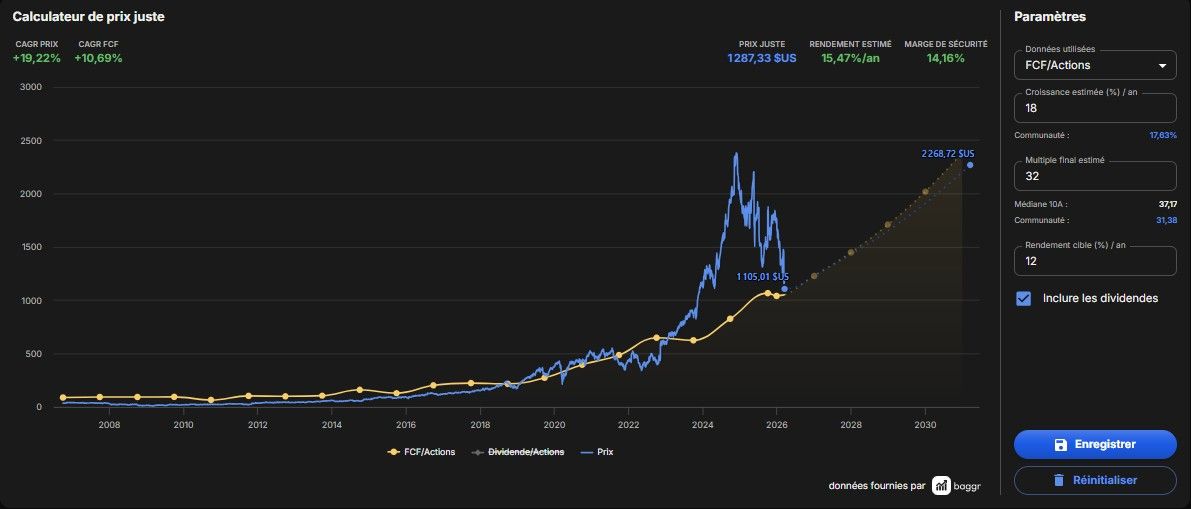

Quelle est sa valeur intrinsèque ?

La valorisation a été réalisée avec trois scénarios.

Projection des FCF

Scénario | Croissance FCF | Multiple P/FCF | Rendement cible | Prix juste |

|---|---|---|---|---|

Bull | 21% | 36 | 12% | ~1650 $ |

Central | 18% | 32 | 12% | 1 287 $ |

Bear | 12% | 26 | 12% | ~800 $ |

Bull : FICO accélère sa désintermédiation (~5$ → ~10$ par score), le Software maintient sa dynamique ARR, VantageScore peine à s'imposer. La croissance historique (21% sur 10 ans) se confirme. Multiple en ligne avec la médiane 10 ans (36).

Central : FICO maintient son pricing power, le Software progresse modestement, VantageScore progresse sans bouleverser l'écosystème à court terme. Marge de sécurité appliquée sur la croissance et sur le multiple (médiane 36 → 32).

Bear : VantageScore capte 20-25% du marché hypothécaire d'ici 2028, comprimant volumes et prix des scores. La pression réglementaire s'intensifie. Le multiple se contracte sur fond de perte de monopole perçue. Impact estimé : ~175 M$ de revenus Scores en moins, amplifié sur le FCF à haute marge.

Quelle est ma thèse ?

FICO est une entreprise remarquable par son omniprésence et son emprise structurelle sur son marché. La maîtrise du pricing offre de réelles opportunités de croissance, et son business — simple, accessible en coût pour ses clients, et créateur de valeur réelle — est l'un des plus défensifs qui soit. Même une direction médiocre aurait du mal à dégrader significativement un tel actif.

Les deux points de vigilance prioritaires sont la réglementation et la progression de VantageScore 4.0, désormais validé par le régulateur sur le segment hypothécaire. En l'état, ce concurrent reste peu ancré dans les pratiques du marché, mais sa vitesse d'adoption mérite un suivi trimestriel.

Position initiée à 1 275 $. Zone d'accumulation envisagée en dessous de 1 300 $.

Points positifs ✅

Pricing power structurel

Moat multi-couches

Meilleur représentant de son marché

Forte croissance FCF, EPS et marges

Potentiel d'expansion internationale

Désintermédiation en cours (~5$ → ~10$)

Rachats d'actions réguliers et accréditifs

Points négatifs ❌

Risque législatif

Corrélation au cycle immobilier US

Goodwill élevé (42%)

Dette financée par les rachats (acceptable à ce ROIC, mais à surveiller)

Concentration sur un seul produit phare

Signaux de vente impératifs ⚠️

Modification réglementaire limitant le pricing power de FICO

Adoption significative de VantageScore par les grandes banques (seuil indicatif : part de marché hypothécaire > 15%)

NB: ceci est ma toute première thèse, le fond, la forme et la méthode vont s'améliorer au fur et à mesure, mais il fallait bien commencer quelque part !