Le prix est irrésistible !

Pourquoi je m’y intéresse ?

Je pense que c’est assez évident : à 17 de P/E et 12 de forward P/E, Adobe apparaît comme extrêmement décotée aujourd’hui.

J’ai dit à maintes reprises qu’Adobe ne m’intéressait pas pour plein de raisons, mais d’un autre côté, la décote est telle que je suis presque obligé de me repencher sur le dossier aujourd’hui.

De plus, vous êtes très, très nombreux à m’en parler. Alors, on va rouvrir le chapitre Adobe. Pour ceux qui ne les ont pas encore lus, je vous recommande les trois thèses, dont deux écrites par moi-même, disponibles sur Baggr.

Quelle est son histoire ?

“Never invest in a business you cannot understand.” — Warren Buffett

Fondée en 1982 par John Warnock et Charles Geschke (ex-Xerox PARC), Adobe naît dans un garage californien. La start-up devient rentable dès sa première année grâce à l’investissement de Steve Jobs et au succès de PostScript, un langage révolutionnaire qui impose Adobe comme le standard mondial de l'impression numérique. Ce succès lance la révolution de la PAO dès 1985 avec Apple, suivie rapidement par la création d'Illustrator et l’acquisition stratégique de Photoshop.

Dans les années 90, Adobe transforme le partage de documents avec l'invention du PDF et d'Acrobat. L'entreprise consolide son hégémonie en rachetant ses rivaux, notamment Aldus (After Effects) puis Macromedia en 2005 (Flash, Dreamweaver). Malgré le déclin de Flash suite aux critiques de Steve Jobs, Adobe pivote avec succès en 2011 vers le Creative Cloud. Ce passage audacieux au modèle par abonnement transforme radicalement l'industrie et assure une croissance financière record pendant plus d'une décennie.

Pourtant, Adobe traverse aujourd'hui une zone de turbulences. Le cours de bourse souffre de la crainte d'une disruption par l'IA générative, où des outils comme Midjourney, Canva ou NanoBanana (Google) menacent de simplifier la création au détriment de la suite Creative Cloud.

Ce climat d'incertitude est accentué par l'échec du rachat de Figma en 2023, bloqué par les régulateurs, et par des poursuites judiciaires (FTC) dénonçant des pratiques d'abonnement abusives. Le marché attend désormais de voir si l'intégration de l'IA Firefly suffira à maintenir l'avantage compétitif d'Adobe face à une concurrence devenue ultra-agile.

Comment elle gagne de l’argent ?

“The story behind the numbers is what really matters.” — Peter Lynch

Adobe ne vend plus ses logiciels "à vie" comme avant. Elle utilise le modèle SaaS (Software as a Service) :

Revenus récurrents : Les clients paient chaque mois ou chaque année pour accéder aux outils. Cela garantit à Adobe des revenus stables et prévisibles.

Le Cloud : Tout est centralisé en ligne, ce qui permet des mises à jour automatiques et un stockage partagé pour travailler de n'importe où.

Adobe divise son activité en trois grandes familles de produits :

1. Digital Media (86,9%)

C’est la partie la plus importante, qui regroupe deux sous-catégories :

Creative Cloud : Les outils pour les créatifs (Photoshop pour la photo, Illustrator pour le dessin, Premiere Pro pour la vidéo). C'est le moteur principal de l'entreprise.

Document Cloud : Tout ce qui concerne la gestion de documents numériques, principalement avec Acrobat et le format PDF. Cela inclut aussi la signature électronique (Adobe Sign).

2. Digital Experience (12,6%)

C’est un segment moins connu du grand public mais très rentable, développé en partie avec le rachat de Magento. Adobe aide les entreprises à gérer leur marketing :

Analyse des données des clients.

Gestion de campagnes publicitaires.

Commerce en ligne.

3. Publishing and Advertising (0,55%)

Ce segment est plus petit et historique. Il comprend des technologies d'impression pour les imprimeurs professionnels, ainsi que des solutions d'apprentissage en ligne (e-learning) ou des outils pour les développeurs web.

Le business model d’Adobe est donc extrêmement simple, ils vendent des logiciels, sous forme d’abonnement, aux créatifs et entreprises du monde entier (69,2% en dans les amériques et 30,8% dans le reste du monde).

✅ Est-ce que les revenus sont récurrents/prévisibles ? (abonnements, contrats long terme ou pluriannuels…) → OUI, quasiment la totalité des revenus d’Adobe proviennent d’abonnements récurrents.

✅ Est-ce que les revenus de l’entreprise sont diversifiés en terme de produits ? (pas de concentration sur de gros clients +30%, pas de dépendance à un produit clé +50%) → OUI, techniquement, le Creative Cloud représente +80% des ventes et est un seul “bundle. Mais Adobe possède tellement de logiciels différents, utiles à tellement de professions différentes qu’il serait insensé de dire que ses revenus ne sont pas diversifiés.

✅ Est-ce que les revenus de l’entreprise sont diversifiés géographiquement ? (pas +50% sur 1 pays, ou une géographique particulière) → OUI, 70% environ sont faits sur le continent américain, 30% dans le reste du monde. C’est concentré sur les US, mais ça ne me choque pas.

Qui sont ses clients ?

Les "Géants" (Enterprise / Fortune 500)

C'est la vache à lait d'Adobe. Ils utilisent l'Experience Cloud et les versions Enterprise du Creative Cloud.

Profil : 87 % des entreprises du Fortune 100 utilisent les solutions marketing d'Adobe.

Usage : Ils n'achètent pas juste Photoshop ; ils achètent des systèmes pour gérer des milliards de données clients, automatiser leurs campagnes publicitaires mondiales et sécuriser leurs documents (Adobe Sign).

Croissance : En 2025, le nombre de clients générant plus de 10 millions de dollars de revenus annuels pour Adobe a bondi de 25 %.

Poids : Environ 75% des revenus d’Adobe proviennent des grands comptes.

Les "Créatifs & Indépendants" (Individuals / SMB)

C'est le cœur historique et la communauté la plus visible.

Profil : On estime le nombre d'abonnés au Creative Cloud à environ 41 millions en 2026. Cela inclut les graphistes, photographes, monteurs vidéo et influenceurs.

Usage : Abonnements individuels à 30-60€/mois. Ils utilisent principalement Photoshop, Lightroom, Premiere Pro et Illustrator.

Nouveaux venus : Adobe cible massivement les "Communicateurs" (non-professionnels du design) via Adobe Express pour contrer Canva. Ce segment "Business & Consumers" a crû de 15 % l'an dernier.

Poids : Environ 25% des revenus d’Adobe proviennent des créatifs et indépendants.

✅ Est-ce que l’entreprise ne dépend pas d'un client unique ou de clients trop importants ? (pas de dépendance à un constructeur, une entreprise spécifique, produit spécifique, pas de dépendance à des contrats étatiques) → OUI, pas de dépendance critique à un client spécifique, la base de clientèle est en plus bien diversifiée en terme de typologie big/small business.

Qui sont ses fournisseurs ?

1. Infrastructure Cloud et Hébergement (Fournisseurs clés)

Adobe dépend massivement des "hyperscalers" pour héberger ses suites Creative Cloud, Document Cloud et Experience Cloud.

Amazon Web Services (AWS) : Partenaire majeur pour l'hébergement de nombreux services, notamment pour les solutions ColdFusion et le stockage de données.

Microsoft Azure : Utilisé pour l'infrastructure cloud, Azure est un pilier de l'alliance stratégique entre Adobe et Microsoft pour l'intégration de logiciels d'entreprise.

Google Cloud : Adobe collabore avec Google Cloud, notamment pour intégrer des modèles d'IA comme Google Imagen dans ses workflows Firefly.

2. Fournisseurs de Technologies et de Données pour l'IA

Avec le développement d'Adobe Firefly, l'entreprise collabore avec des fournisseurs de modèles d'intelligence artificielle tiers pour offrir plus de choix à ses utilisateurs.

Partenaires de modèles IA (2026) : Adobe intègre désormais des technologies issues de Google (Imagen, Veo), OpenAI (Sora), ainsi que des modèles de Runway, Luma AI, Black Forest Labs et Topaz Labs.

Fournisseurs de contenu (Stock) : Adobe utilise des actifs provenant du domaine public ou de partenaires ayant accordé des licences pour entraîner ses modèles d'IA.

3. Services de Confiance et Certification (AATL)

Pour ses solutions de signature électronique et de PDF sécurisés (Acrobat Sign), Adobe s'appuie sur une liste de fournisseurs de services de confiance certifiés (Adobe Approved Trust List - AATL).

DigiCert et Entrust (États-Unis).

Swisscom et SwissSign (Suisse).

Universign, Certinomis et IDEMIA (France).

✅ Est-ce que l’entreprise ne dépend pas d'un fournisseur unique ou critique ? (pas de dépendance à un constructeur, une entreprise spécifique, produit spécifique, pas de dépendance à des contrats étatiques) → OUI, pas de fournisseur critique, les hyperscalers ne sont pas des maillons à risque selon moi.

Qui sont les concurrents ?

1. Création graphique et Design (Creative Cloud)

Adobe domine historiquement ce secteur, mais plusieurs acteurs grignotent ses parts de marché, notamment auprès des PME et des indépendants :

Canva : C'est le concurrent le plus sérieux pour les outils comme Photoshop et Illustrator, particulièrement auprès des utilisateurs cherchant la simplicité et un modèle freemium.

Affinity (Serif) : La suite Affinity (Photo, Designer, Publisher) est une alternative professionnelle majeure, appréciée pour son modèle de licence perpétuelle sans abonnement.

Figma : Bien que le rachat par Adobe ait échoué, Figma reste le leader incontesté pour le design d'interface (UX/UI) et le prototypage collaboratif.

Outils Open Source : Des logiciels comme GIMP (photo) et Inkscape (vectoriel) restent des alternatives gratuites viables.

2. Montage Vidéo et Audio

DaVinci Resolve (Blackmagic Design) : Il s'est imposé comme le principal challenger de Premiere Pro et After Effects, offrant des outils de post-production et d'étalonnage de niveau professionnel.

Alternatives grand public : Des plateformes comme Capcut, Wondershare Filmora, Camtasia ou Descript ciblent les créateurs de contenu avec des outils de montage simplifiés.

Audio : Audacity demeure une alternative gratuite très utilisée face à Adobe Audition.

3. Expérience Client et Marketing (Experience Cloud)

Dans le secteur de l'entreprise (B2B), Adobe rivalise avec d'autres géants du logiciel :

Salesforce : Son Marketing Cloud est le concurrent direct d'Adobe pour la gestion des données clients et l'automatisation marketing.

HubSpot : Très populaire pour sa facilité d'adoption et son intégration CRM native, offrant une alternative plus agile aux "stacks" complexes d'Adobe.

Oracle et SAP : Ces deux acteurs proposent des solutions d'expérience client (CX) intégrées qui chevauchent les offres de l'Experience Cloud.

4. Travail Collaboratif et Productivité

Adobe Workfront fait face à une concurrence féroce de plateformes de gestion de projet comme Asana, Monday.com, Microsoft Project et Smartsheet.

Acrobat Sign est en concurrence frontale avec DocuSign, le leader du marché de la signature électronique.

5. Nouveaux concurrents IA

L'émergence de l'IA générative a fait apparaître de nouveaux rivaux spécialisés comme Midjourney, Runway, ou les solutions de Google et OpenAI, qui obligent Adobe à innover sans cesse avec ses propres modèles Firefly.

✅ Est-ce que l’entreprise propose de meilleurs produits ou services que ses concurrents ? (meilleur produit, meilleur service, élément différencient, first moover ou fast moover…) → OUI, évidemment on peut débattre pour chaque produit indépendamment. Bien sûr que Figma est meilleur qu’XD et que Canva est meilleur qu’Adobe Express. Mais il n’empêche qu’il n’y a juste pas d’équivalant pour beaucoup de ses logiciels : Photoshop, Illustrator, InDesign, Premiere et After Effects restent des références dans beaucoup d’industries.

Quel est son marché final ?

Adobe estime son TAM (Total Adressable Market) global à plus de 205 milliards de dollars en 2024, avec une projection de croissance s'élevant à environ 293 milliards de dollars d'ici 2027.

TAM Global 2024 : ~$205 milliards.

TAM Global 2027 : ~$293 milliards.

CAGR Global prévu (2024-2027) : Environ 12,6 % sur le marché total selon ces projections.

Segment final | Marchés cibles & Clients |

|---|---|

Creative Cloud | Graphistes, monteurs vidéo, créateurs de contenu, agences. |

Experience Cloud | Directions marketing (CMO), e-commerce, analystes de données. |

Document Cloud | Bureautique, RH, juridique, signatures électroniques. |

✅ Est-ce que l’entreprise opère dans un marché large et en croissance ? (marché en croissance, technologies spécifiques, changements sociétaux…) OUI → La croissance du marché total d’Adobe est estimé à +12%/an sur les 3 prochaines années.

Quelles sont ses parts de marché ?

1. Digital Media : Création Graphique et Design

Adobe conserve une hégémonie massive dans ce secteur, porté par sa suite Creative Cloud. Bien que des outils comme Canva gagnent du terrain chez les non-professionnels, Adobe reste le standard industriel.

Entreprise / Produit | Part de Marché (Est. 2024/25) | Segment spécifique |

|---|---|---|

Adobe Inc. | 58,2 % | Logiciels de création (Global) |

Adobe Photoshop | 40,9 % | Graphisme & Retouche photo |

Canva | 12,5 % | Design accessible / PME |

Corel Corporation | 11,4 % | Graphisme & Illustration |

Figma | 10,9 % | Design collaboratif / UI-UX |

Affinity (Serif) | 6,9 % | Design pro (Alternative sans abonnement) |

Adobe XD | 5,7 % | Design collaboratif / UI-UX |

2. Digital Experience : Marketing et CRM

Dans ce segment, Adobe est en compétition frontale avec des géants du cloud d'entreprise. Salesforce domine globalement le marché du CRM, tandis que HubSpot est leader sur l'automatisation marketing pour le segment Mid-market.

Entreprise | Part de Marché (Est.) | Catégorie |

|---|---|---|

HubSpot | 29,4 % | Automatisation Marketing |

Salesforce | 20,7 % | CRM (Global) |

Salesforce Marketing Cloud | 11,7 % | Marketing Cloud |

Adobe Experience Cloud | 11,1 % - 18,4 % | Expérience client / Marketing Cloud |

Oracle | 5,9 % | Marketing Cloud |

SAP | 4,7 % | SaaS d'entreprise |

3. Document Cloud : PDF et Signature Électronique

Adobe a inventé le format PDF et domine les outils d'édition (Acrobat), mais il occupe une position de challenger sur le marché spécifique de la signature électronique, largement dominé par DocuSign.

Entreprise | Part de Marché (Est.) | Catégorie |

|---|---|---|

DocuSign | 67,6 % | Signature électronique |

Adobe Acrobat Sign | 5,2 % | Signature électronique |

Adobe Acrobat | > 20 % | Traitement de documents (Global) |

❌ Est-ce que l’entreprise a de la place pour croître plus vite que son marché ? (élément différenciant, positionnement particulier, marché fragmenté…) NON → D’après les prévisions (+9/an), il est clair qu’Adobe est déjà en position de leader et va croitre moins vite que son marché (+12%/an).

Qui sont les managers ?

“In the long run, it’s the management quality that determines success.” — Philip Fisher

Shantanu Narayen

Titre : Président du conseil d'administration et Chief Executive Officer (CEO)

Véritable architecte de l'Adobe moderne, Shantanu Narayen a rejoint l'entreprise en 1998. Sous son impulsion en tant que CEO depuis 2007, Adobe a opéré l'un des pivots les plus réussis de l'histoire de la tech : le passage de la vente de logiciels en boîte à un modèle d'abonnement dans le cloud (SaaS).

Originaire d'Hyderabad en Inde, il est reconnu pour avoir étendu la domination d'Adobe au-delà de la création vers le marketing numérique et l'IA générative. Il siège également au conseil d'administration de Pfizer.

2. Daniel Durn

Titre : Chief Financial Officer (CFO) et Executive Vice President

Arrivé en octobre 2021 en provenance d'Applied Materials, Dan Durn supervise non seulement les finances, mais aussi la technologie et les opérations mondiales. Son rôle est stratégique : il gère l'allocation des capitaux pour soutenir l'innovation tout en maintenant une rentabilité record.

Ancien officier de la Navy, il est le garant de la discipline financière d'Adobe face à une concurrence accrue, ce qui lui a valu d'être élu "CFO de l'année" pour la Baie de San Francisco en 2024.

3. David Wadhwani

Titre : Président, Digital Media Business

Il dirige le cœur historique d'Adobe : l'unité Digital Media, qui regroupe le Creative Cloud (Photoshop, Illustrator) et le Document Cloud (Acrobat/PDF). Après un premier passage chez Adobe (via le rachat de Macromedia), il est revenu en 2021 après avoir dirigé AppDynamics.

C'est lui qui pilote l'intégration de l'IA Firefly dans les outils de création et la stratégie de conquête de la nouvelle génération de créateurs sur le web et le mobile.

4. Anil Chakravarthy

Titre : Président, Digital Experience Business

Ancien CEO d'Informatica, Anil Chakravarthy a rejoint Adobe en 2020 pour diriger le segment Digital Experience. Cette unité est cruciale car elle s'adresse aux grandes entreprises pour la gestion de leurs données marketing et de leur commerce en ligne.

Il supervise la plateforme Adobe Experience Cloud et l'orchestration des données clients à l'échelle mondiale, un marché devenu le deuxième moteur de croissance d'Adobe après la création.

❓ Est-ce que le management pense et agit comme des propriétaires ? (CEO fondateur, entreprise familiale, présence au board, leadership particulier…) → INCERTAIN, impossible de répondre pour le moment. Le CEO a de l’ancienneté mais il n’y a pas assez de skin-in-the-game “évident” pour pouvoir l’affirmer.

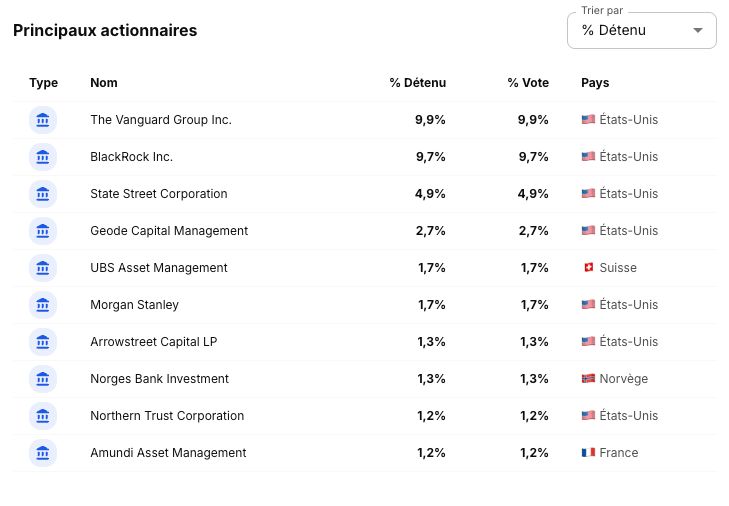

Qui sont les actionnaires ?

Adobe est une société dont le capital est quasi intégralement flottant et détenu par des investisseurs institutionnels.

La part détenue par les dirigeants et les membres du conseil d'administration (insiders) est relativement faible en pourcentage, mais élevée en valeur absolue :

Détention des insiders : Moins de 1 % du capital total.

Skin-in-the-game : Bien que le pourcentage soit faible, le niveau est jugé significatif par les analystes. Par exemple, le CEO Shantanu Narayen détient personnellement plus de 500 000 actions (valorisées à plusieurs centaines de millions de dollars).

Politique d'alignement : Adobe impose des directives strictes de détention d'actions (Stock Ownership Guidelines) à ses dirigeants. Le CEO doit détenir l'équivalent de 6 fois son salaire de base en actions, et les autres cadres dirigeants 3 fois leur salaire.

Le conseil d'administration est composé de figures influentes de la tech mondiale, assurant une surveillance stratégique rigoureuse.

Nom | Rôle | Profil / Autre affiliation |

|---|---|---|

Shantanu Narayen | Président (Chair) | CEO d'Adobe. Il assure le lien direct entre la vision opérationnelle et le board. |

Amy Banse | Directrice Indépendante Référente | Partner chez Mastry Inc. Experte en investissements tech et médias. |

Cristiano Amon | Administrateur | CEO de Qualcomm. Sa présence est stratégique pour les enjeux liés à l'IA, aux puces et à la mobilité. |

Laura Desmond | Administratrice | CEO de Smartly.io. Elle apporte une expertise pointue sur le marché de la publicité et du marketing. |

Melanie Boulden | Administratrice | Chief Growth Officer chez Tyson Foods (ex-Coca-Cola). Experte en stratégie de marque et consommation mondiale. |

❌ Est-ce que le capital est possédé par des initiés ? (lignes spécifiques de +1%) → NON, aucun skin-in-the-game direct ici.

✅ Est-ce que l’entreprise n’a rien à voir avec l’état ? (pas d’état au capital, pas de fonds souverains trop importants…) → OUI, la part étatique du capital est très faible.

Quel est l’avantage compétitif ?

“The key to investing is not assessing how much an industry will affect society, but how durable its competitive advantage is.” — Warren Buffett

1. Switching Costs (Coûts de substitution) - Avantage Principal

C'est l'atout le plus puissant d'Adobe. Morningstar lui attribue d'ailleurs une note de "Wide Moat" spécifiquement en raison des coûts de changement élevés.

Intégration opérationnelle : Les logiciels Adobe sont profondément ancrés dans les processus des entreprises. Changer de fournisseur impliquerait une ingénierie complexe, une perte potentielle de données et une réorganisation totale des flux de travail qui peut prendre plus d'un an dans certains cas.

Perte de productivité : Le temps nécessaire pour former à nouveau les employés sur de nouveaux outils représente un coût direct et un risque opérationnel significatif pour les clients professionnels.

2. Intangible Assets (Actifs immatériels)

Adobe possède des actifs propriétaires et une image de marque qui agissent comme de barrières à l'entrée.

Avec des produits emblématiques comme Photoshop et Illustrator, Adobe a créé et domine les catégories de logiciels de création et d'édition PDF (format standard mondial).

3. Network Effect (Effet de réseau)

Adobe bénéficie d'un effet de réseau indirect qui renforce sa position de leader.

Comme les outils d'Adobe sont les plus utilisés au monde par les professionnels, l'ensemble de l'écosystème (agences, imprimeurs, clients finaux) s'appuie sur ses formats de fichiers propriétaires.

Collaborer avec des tiers devient beaucoup plus simple si tout le monde utilise la même suite logicielle, rendant l'écosystème Adobe plus précieux à mesure que le nombre d'utilisateurs augmente.

✅ Est-ce que l’entreprise détient des actifs uniques ou impossibles à répliquer ? (marque forte, brevets, foncier, ressources naturelles…) → OUI, elle possède des logiciels et de multiples marques références dans leur domaine (Photoshoper est même devenu un verbe).

❌ Est-ce que l’industrie de l’entreprise possède de fortes barrières à l’entrée ? (barrières à l’entrée réglementaires, oligopoles, industrie coûteuse) → NON, il n’y a aucune barrière à l’entrée sur du logiciel.

✅ Est-ce que l’entreprise a une relation “captive” avec ses clients ? (effet de réseau, coût de changements, contrats long terme…) → OUI, valable pour les grands comptes, moins pour les petits créatifs indépendants.

❌ Est-ce que les produits/services sont protégés de la disruption ? (résiste au risque technologique, de disruption, effet de réseau fort, mode…) → NON, l’avenir des produits est incertain avec l’IA.

Quels sont les risques ?

“Rule No.1: Never lose money. Rule No.2: Never forget Rule No.1.” — Warren Buffett

1. L'IA (Risque de Disruption)

Le risque est double. D'une part, que l'IA générative rende la création si simple que la maîtrise technique des outils Adobe perde de sa valeur (baisse du "pricing power"). D'autre part, que des modèles concurrents (OpenAI, Google, Midjourney) deviennent les nouveaux standards avant que Firefly ne s'impose totalement.

Si il est possible demain de simplement discuter avec une IA pour retoucher et modifier une image, cela rend la maîtrise des outils d’Adobe inutile.

Mais je pense que ce point est à nuancer, plus j’avance dans ma réflexion IA, plus je pense que le risque est à modérer, tout simplement car si photoshop est le plus à risque, il est inconcevable aujourd'hui d'imaginer que l'IA puisse totalement remplacer des outils plus spécifiques comme InDesign, Illustrator, Premiere, After Effects...

2. La Réputation et les Pratiques Commerciales

Les enquêtes de la FTC et du DOJ concernant les frais de résiliation cachés et les difficultés de désabonnement ont sérieusement entaché l'image de marque. À long terme, cela peut pousser les nouveaux clients (Gen Z et jeunes créatifs) à privilégier des plateformes concurrentes.

Il y a quelques années, une vague de vidéos “anti-Adobe” ont déferlées sur Youtube, et un véritable mécontentement est né. Pour moi ce risque était très important.

Mais la donnée qu’il me manquait est que cette cible ne représente que 25% des ventes environ, puisque le plus gros du CA (75%) est réalisé auprès de grands comptes.

3. La pression concurrentielle sur le segment "Mid-Market" et l'échec de la consolidation (Figma)

Si Adobe reste le roi incontesté chez les professionnels de haut niveau, il fait face à un risque de "grignotage par le bas" qui pourrait s'accentuer :

L'impossibilité de racheter ses futurs rivaux : Le blocage de l'acquisition de Figma par les régulateurs en 2023 a montré qu'Adobe ne pourra plus simplement "acheter la concurrence" pour maintenir son hégémonie. Cela laisse le champ libre à des acteurs agiles pour dominer des segments entiers (comme le design collaboratif ou l'UX/UI) sans qu'Adobe ne puisse les absorber.

La montée en puissance de Canva : Canva n'est plus seulement un outil pour amateurs. En intégrant des fonctions de plus en plus avancées et en ciblant les entreprises, Canva menace le segment des "créatifs indépendants".

❌ Est-ce que l’entreprise est protégée des risques réglementaires ? (brevets, monopole, entreprise publique…) → NON, elle subit de plein fouet les restrictions anti-trust avec l’interdiction de rachat pour Figma.

✅ Est-ce que l’entreprise est protégée des risques géopolitique ? (tensions commerciales, enjeux stratégiques, gouvernement…) → OUI, il n’y a pas de dépendance critique ou stratégique comme un hyperscaler ou l’IA/Semiconducteurs.

A-t-elle une bonne réputation ?

“It takes 20 years to build a reputation and five minutes to ruin it.” — Warren Buffett

1. Une réputation d'employeur d'excellence

En interne, Adobe jouit d'une image solide. L'entreprise est régulièrement citée comme l'un des meilleurs lieux de travail au monde. Cette réputation s'appuie sur une culture de l'innovation et des avantages sociaux compétitifs.

En 2025, Adobe comptait environ 31 360 employés et affichait des scores de satisfaction très élevés sur les plateformes de notation. La direction, menée par Shantanu Narayen, met l'accent sur l'expérience employé, ce qui se traduit par un faible taux de rotation des talents critiques, un atout majeur dans le secteur de la tech.

2. La fracture avec les clients et le grand public

Vis-à-vis de ses clients, la réputation d'Adobe est plus ambivalente. Si ses outils (Photoshop, Acrobat) restent les standards incontestés du marché, ses pratiques commerciales sont vivement critiquées.

Le "verrouillage" par l'abonnement : Le passage au tout-abonnement (Creative Cloud) a créé une frustration durable. En 2024, Adobe a été visée par une plainte de la FTC américaine pour avoir prétendument trompé les consommateurs avec des frais de résiliation cachés et un processus d'annulation excessivement complexe.

La méfiance envers l'IA : Le grand public et les artistes s'inquiètent de l'utilisation de leurs créations pour entraîner les modèles d'IA (Firefly). Malgré les promesses d'Adobe sur une "IA éthique", une polémique majeure a éclaté en 2024 suite à une mise à jour ambiguë de ses conditions d'utilisation, perçue par beaucoup comme un droit d'appropriation sur les contenus des utilisateurs.

3. Les risques ESG (Environnement, Social, Gouvernance)

Adobe présente un profil ESG globalement bien noté par les agences (comme Morningstar ou MSCI), mais des points de vigilance subsistent :

Social (S) : C'est le point fort. Adobe a atteint la parité salariale globale et s'est engagée pour l'équité raciale. En 2024, plus de 70 % de ses besoins en électricité ont été couverts par des énergies renouvelables, visant le 100 % d'ici 2035. Cependant, les poursuites judiciaires liées à la protection des consommateurs représentent un risque social lié à l'éthique de vente.

Gouvernance (G) : Le risque principal réside dans la cybersécurité et la gestion des données. Adobe a historiquement subi des failles de sécurité majeures (comme celle de 2013 impactant 150 millions de comptes). La gestion de la vie privée à l'ère de l'IA générative est aujourd'hui le défi numéro un de sa gouvernance.

Environnement (E) : Le risque est lié à l'empreinte carbone massive des centres de données nécessaires pour faire tourner l'IA. Adobe doit prouver que ses gains d'efficacité logicielle compensent la consommation énergétique croissante de ses serveurs.

❌ Est-ce que la réputation de l’entreprise est bonne dans l’ensemble ? (pas de grèves, procès, scandales…) → NON, la réputation d’Adobe a vraiment souffert ces dernières années, notamment auprès des créatifs indépendants.

A-t-elle un profil quantitatif solide ?

1- Est-ce que la note Quantitative de l’entreprise est bonne ?

✅ Note Q : 15,5 (> 12/20)

2- A-t-elle eu une bonne croissance par le passé ?

✅ Croissance du CA (CAGR 5 ans): +10,81% (> 5%)

✅ Croissance des EPS (CAGR 5 ans): +10,31% (> 10%)

✅ Croissance des FCF/A (CAGR 5 ans): +9,37% (> 10%)

❌ Croissance des EPS > Croissance du CA

❌ Croissance des FCF/Actions > Croissance du CA

3- À quel point est-elle rentable ?

✅ Marge brute : 88,61% (> 40%)

✅ Marge opérationnelle : 36,63% (> 20%)

✅ Marge nette : 30% (> 10%)

✅ Marge FCF : 41,45% (> 10%)

❌ Croissance des marges positive

4- A-t-elle besoin de beaucoup de capital pour opérer ?

✅ CAPEX/OCF : 1,78% (< 20%)

❌ R&D/OCF : 42,81% (< 40%)

❌ Marketing/OCF : 64,68% (< 20%)

5- A-t-elle un bilan solide ?

“You only find out who is swimming naked when the tide goes out.” — Warren Buffett

✅ Dette nette/EBITDA : 0,12x (< 2,5x)

✅ Interest Coverage : 33,1x (> 15x)

❌ Goodwill/Assets : 43,59% (< 20%)

6- Alloue-t-elle correctement son capital ?

✅ ROE : 61,34% (> 15%)

✅ ROIC : 36,69% (> 15%)

✅ ROCE : 45,12% (> 15%)

✅ ROIC > WACC (12,65%)

❌ ROIIC (36,23%) > ROIC

❌ Croissance des ROC positive

7- Est-ce que les prévisions de croissance sont bonnes ?

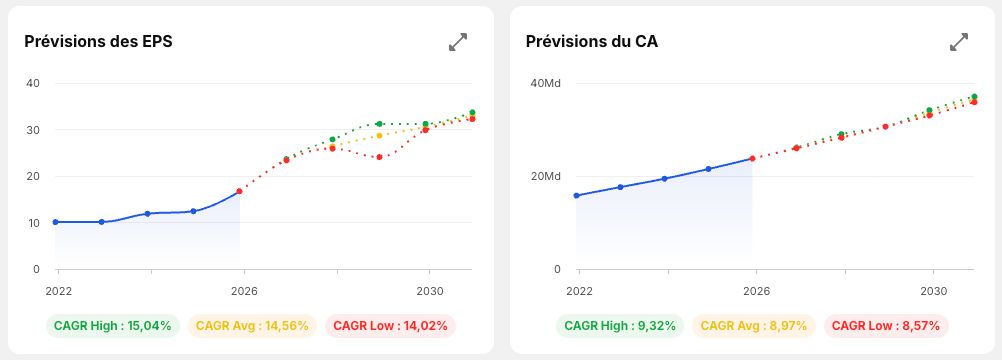

✅ Prévision du CA (CAGR 5 ans): +8,97% (> 5%)

✅ Prévision des EPS (CAGR 5 ans): +14,56% (> 10%)

✅ Prévision des OCF (CAGR 5 ans): +11,47% (> 10%)

8- L’entreprise dilue-t-elle ses actionnaires ?

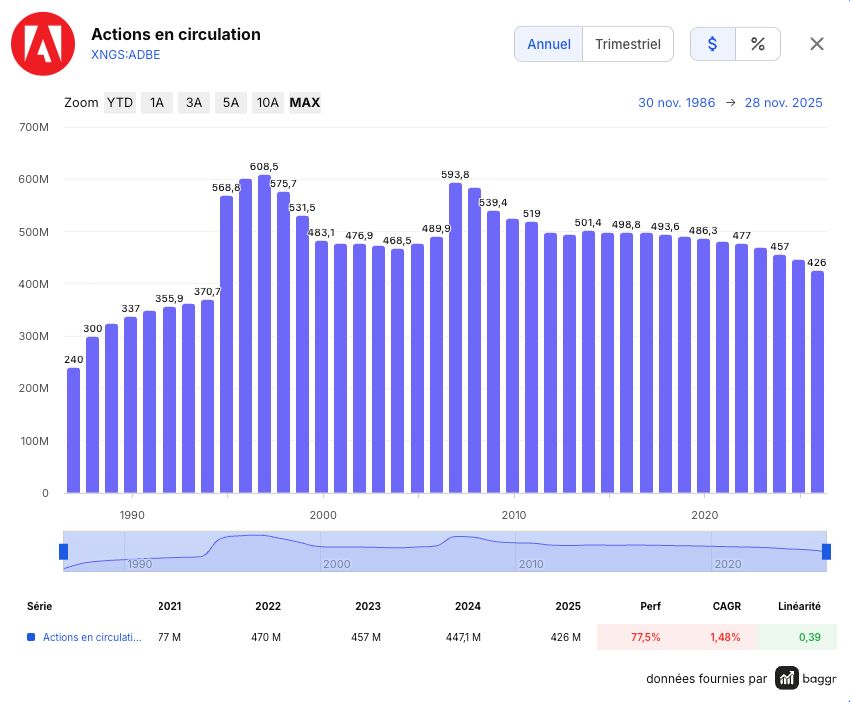

✅ Actions en circulation : -2,8% sur 5 ans (≤ 0%)

❌ SBC/FCF : 19,71% (< 10%)

9- Verse-t-elle un beau dividende constant ?

❌ Croissance du dividende (CAGR 5 ans) : — (> 10%)

✅ Payout Ratio : 0% (< 50%)

❌ Années d’augmentation : 5 (> 10)

10- A-t-elle créée beaucoup de valeur pour ses actionnaires ?

✅ Cours de bourse USD (CAGR 10 ans) : +13,2% (> 12%)

❌ Cours de bourse XAU (CAGR 10 ans) : -2,66% (> 4%)

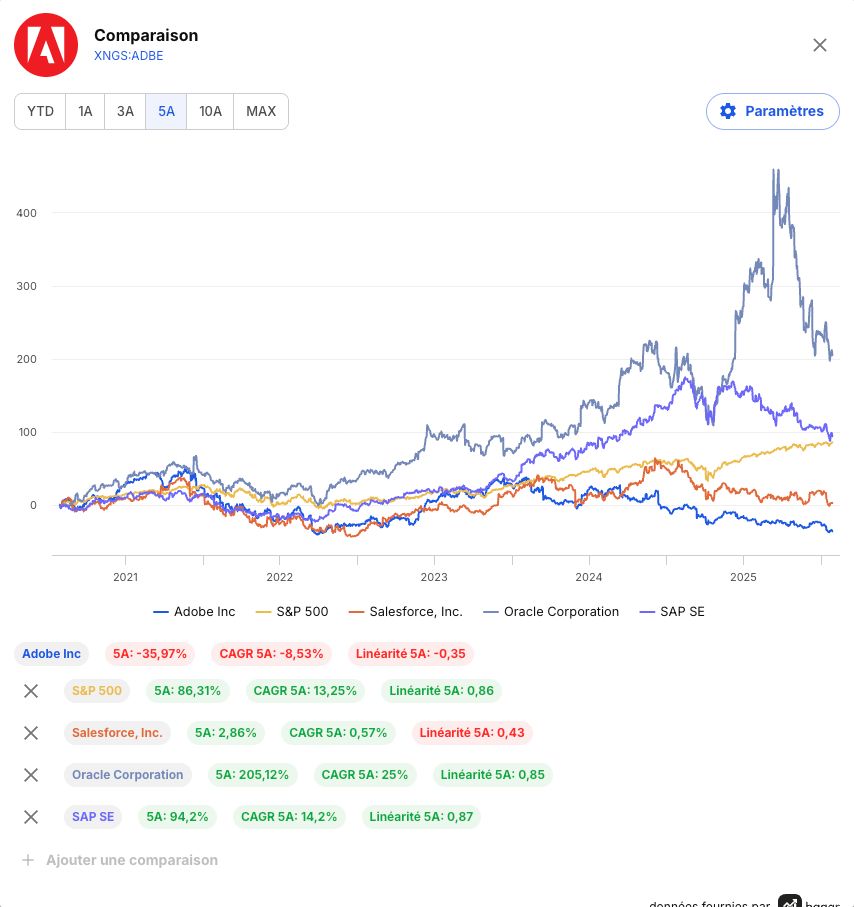

❌ Course de bourse > 3 Concurrents principaux (< CRM, < ORCL, < SAP)

A-t-elle le potentiel de croître sur les prochaines années ?

“Invest in what you understand and where you can see long-term trends.” — Peter Lynch

Bien que le marché adressable croisse de ~12 %, les prévisions de revenus d'Adobe pour les prochaines années sont les suivantes :

CAGR des Revenus (2025-2027) : Les analystes prévoient une croissance annuelle composée du chiffre d'affaires de 9 à 10 % d'ici 2027.

Croissance des Bénéfices (EPS) : Le bénéfice par action est projeté à une croissance de 14 % entre 2026 et 2027.

Objectif 2026 : Pour l'exercice fiscal 2026, l'entreprise vise une croissance de son Revenu Récurrent Annuel (ARR) de 10,2 %.

Quels sont les retours aux actionnaires ?

Il n’y a pas de dividendes, mais il y a du rachat d’action constant depuis 2013, avec en moyenne -1,53% de diminution du nombre d’actions depuis 2014.

❌ Est-ce que le management verse un dividende ? (dividendes réguliers, croissance, payout ratio raisonnable) → NON, pas de dividende.

❌ Est-ce que le management effectue des rachats d'actions réguliers ? (dividendes réguliers, rachats d’actions, pas de dilutions, SBC correctes) → NON, elle effectue des rachats, mais a un taux de SBC trop élevé pour pouvoir répondre par OUI.

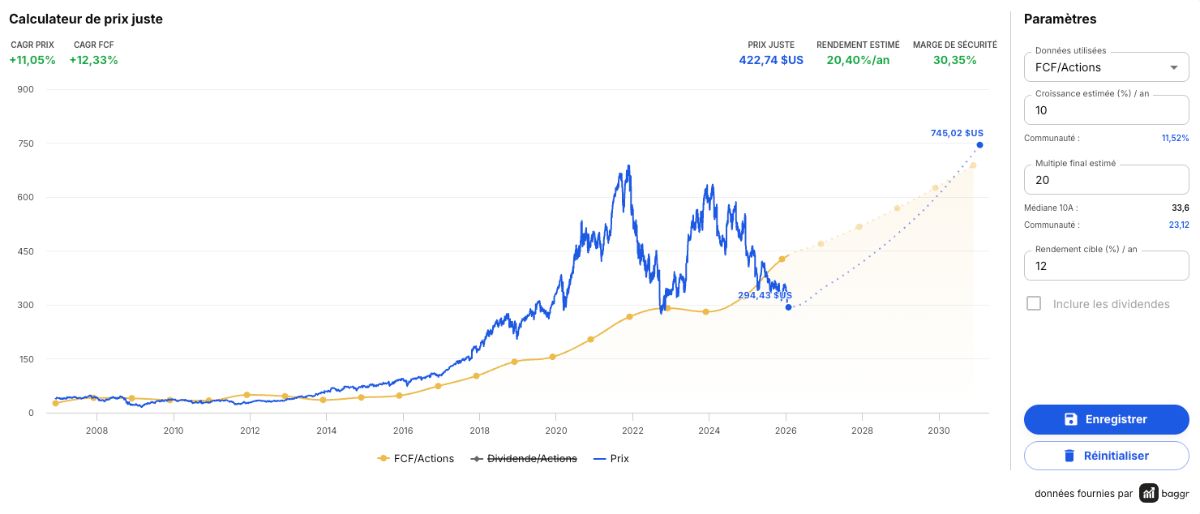

Quelle est sa valeur intrinsèque ?

Mon hypothèse est conservatrice : 10 % de croissance par an pour les FCF sur les 5 prochaines années, soit moins que les prévisions de croissance sur les EPS (14,56 %) et moins que la moyenne de la communauté Baggr (11,52 %).

Pour le multiple de sortie, je pars sur 20 de P/FCF. Ce qui est bien inférieur à la médiane historique (28,74 depuis 20 ans), et bien inférieur à la moyenne de la communauté Baggr (23,12). Cependant, c’est plus élevé que le P/FCF actuel (12,51).

L’hypothèse est simple : si Adobe arrive à tirer parti de l’IA et que ses produits restent compétitifs et indispensables sur les 5 prochaines années, alors elle ne vaut pas 12, mais bien 20, voire plus pour son business model asset-light et récurrent.

Quelle est ma thèse ?

Score quantitatif : 21/34 (🔶 61%) (≥70% - ≥50%)

Score qualitatif : 11/20 (🔶 55%) (≥70% - ≥50%)

Score d’incertitude : 1/20 (✅ 5%) (≤10% - ≤30%)

Prix juste : 422$ (✅ sous évaluée de 30%) (≥20% - ≥0%)

J’ai une relation particulière avec Adobe.

Lors de ma première analyse, j’avais dit go, car je pensais qu’elle serait en mesure de racheter Figma.

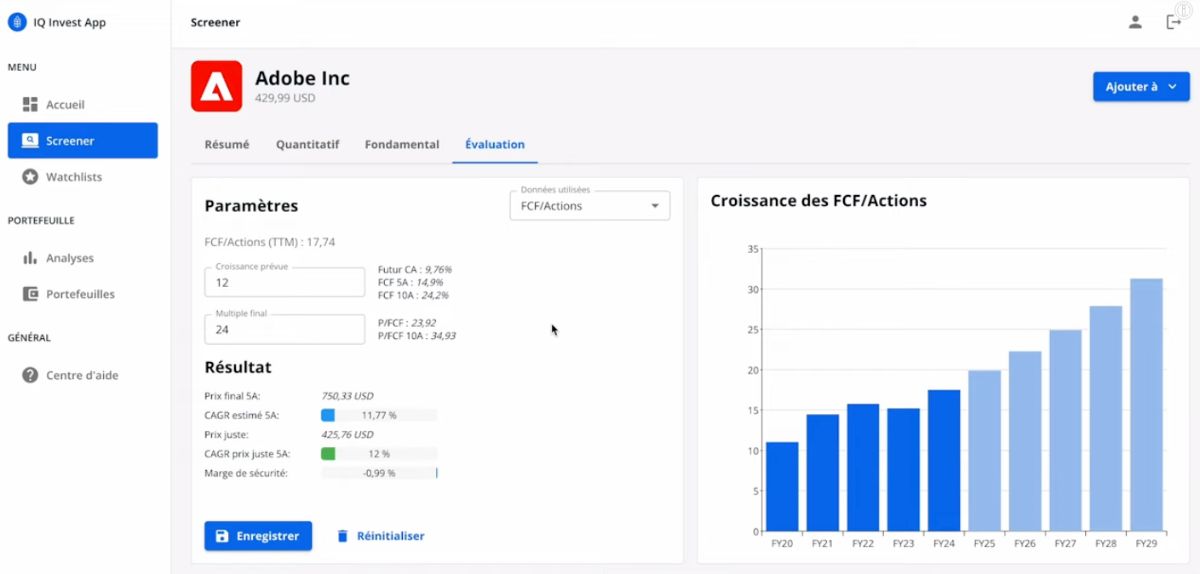

Finalement, quand j’ai appris que ce ne serait pas possible, j’ai abandonné le dossier. Puis j’ai fait une vidéo de suivi dans laquelle j’avais dit qu’Adobe à 429 $ à l’époque, c’était non pour moi.

Mon prix juste était alors de 425 $, avec une croissance estimée de 12 %/an pour les FCF et un multiple de sortie de 24. Je n’avais donc aucune marge de sécurité.

Ma conclusion était la suivante :

Qu'en est-il aujourd’hui ?

1- Le risque de disruption IA est à modérer : même si des outils "plus grands publics" comme Photoshop sont à risque de devenir moins pertinents, certains outils pros et spécifiques sont impossible à remplacer pour le moment : InDesign, Illustrator, Premiere, After Effects...

2- Le problème "réputation" commence à se tasser, je vois moins de "Adobe hate" et surtout, info que je n'avais pas, 75% des clients sont des grands comptes, qui ne sont pas concernés par ce problème plutôt spécifique aux petits créateurs indépendants.

3- Je n'utilise plus la suite Adobe à titre personnel car j'ai remplacé Photoshop/Illustrator par Figma, et Premiere Pro par Riverside. Cependant, il est vrai que mes usages sont basiques, je fais uniquement mes miniatures avec Figma, et le montage de mes vidéos consiste uniquement à faire des cuts et 2-3 incrustations. Si j'avais des besoins plus poussés, j'aurai probablement du conserver Premier Pro, car j'ai testé Capcut, et je n'aime pas du tout. Alors mon expérience personnelle ici est à nuancer.

3- On a une marge de sécurité de 30 %. Car Adobe est maintenant à 295 $.

4- Beaucoup de commentaires, avis, thèses que j'ai pu lire me font petit à petit évoluer sur ma position Adobe.

Je pense honnêtement qu’à ce prix-là, le pire est passé, et le pire a déjà été pricé. C’est simple, Adobe est presque aussi valorisée que Ricard actuellement au niveau de ses FCF (12 P/FCF pour Adobe, 11 de P/E pour Ricard).

Est-ce qu’il y a toujours un risque côté IA ? Oui, mais je pense qu’autant il peut impacter le marché « du bas », c’est-à-dire les petits clients, particuliers ou créatifs indépendants, autant je ne pense pas que l’IA remplace des solutions comme InDesign, Premiere, After Effects, Illustrator pour des entreprises.

Est-ce qu’il y a un risque sur sa réputation ? Oui, mais toujours sur ce segment des indépendants qui ne représente « que » 25 % des ventes.

La majorité (75 %) est générée par des grandes entreprises du Fortune 500. Elles n’en ont rien à faire des pratiques d’Adobe sur les frais de résiliation, et objectivement aucun concurrent ne propose d’alternative viable à la suite Creative Cloud pour le moment.

Alors que faire ?

Je pense que c’est un buy.

Et je pense ouvrir une position le 2 février à un prix autour des 300 $. Une petite à moyenne position, et je pense que je vais me limiter à 5% du portefeuille pour ce type de “paris” plus risqué.

Le but de l’investissement n’est pas de rester borné sur une position à vie pour absolument essayer « d’avoir raison ». Le but d’un investisseur est de constamment jongler avec les nouvelles informations à sa disposition pour prendre les meilleures décisions.

Et Adobe à 295$ n’a rien à voir avec le Adobe à 429$ d’il y a un an.

La marge de sécurité est énorme. Et je ne vois pas comment le prix peut descendre encore plus bas. Alors j’achète.

✅ Les points positifs :

Revenus récurrents

Grosse proportion de grands comptes (+75%)

Marques fortes

Logiciels indispensables pour beaucoup de métiers

Gros coûts de changements

❌ Les points négatifs :

Réputation endommagée

Impossibilité d’effectuer des rachats d’envergure (Figma)

Menacée par l’IA

Cours de bourse en dépression

⚠️ Les risques à surveiller impérativement (raisons de vente) :

Comment les logiciels d’Adobe évoluent face à l’avancée de l’IA ?

La réputation d’Adobe est elle récupérable auprès des créatifs indépendants ?