LE PARADOXE MONDIAL DE L’EAU

PARTIE I — LE PARADOXE MONDIAL DE L’EAU

1.1 L’eau : une ressource essentielle au fonctionnement des sociétés modernes

L’eau constitue l’une des ressources les plus fondamentales au fonctionnement des sociétés humaines. Elle intervient dans la quasi-totalité des activités économiques et sociales : consommation domestique, agriculture, industrie, production d’énergie ou encore santé publique.

L’approvisionnement en eau potable et la gestion des eaux usées reposent sur un ensemble d’infrastructures complexes comprenant notamment les réseaux de distribution, les stations de pompage, les installations de traitement et les systèmes de contrôle.

Historiquement, ces infrastructures ont été conçues dans un contexte où l’eau était perçue comme une ressource relativement abondante et peu coûteuse. Les réseaux d’eau se sont donc développés progressivement au cours du XXe siècle avec un objectif prioritaire : assurer l’accès à l’eau potable au plus grand nombre.

Cette logique d’expansion des infrastructures a permis d’améliorer considérablement les conditions sanitaires et le développement économique de nombreuses régions du monde.

Cependant, les transformations démographiques, environnementales et urbaines en cours remettent progressivement en question ce modèle.

La gestion de l’eau devient aujourd’hui un enjeu stratégique pour les États, les collectivités et les opérateurs d’infrastructures.

1.2 Croissance démographique et urbanisation : une pression croissante sur les réseaux

La population mondiale connaît une croissance continue depuis plusieurs décennies.

Selon les projections des Nations Unies, elle pourrait atteindre environ 9,7 milliards d’habitants d’ici 2050. Parallèlement, l’urbanisation s’accélère : une part croissante de la population mondiale vit désormais dans les grandes agglomérations.

Cette évolution exerce une pression croissante sur les infrastructures hydrauliques existantes. Les réseaux d’eau doivent alimenter des populations plus importantes tout en faisant face à des contraintes techniques croissantes, notamment dans les zones urbaines densément construites.

Dans de nombreuses régions du monde, une partie importante des infrastructures hydrauliques a été construite il y a plusieurs décennies et nécessite aujourd’hui d’importants investissements de maintenance, de rénovation ou de modernisation.

Cette situation crée un paradoxe structurel : alors même que la demande en eau augmente, l’efficacité des réseaux existants demeure souvent limitée.

1.3 Le paradoxe des réseaux d’eau : produire plus… pour perdre une partie de la ressource

Dans de nombreux systèmes de distribution, une part significative de l’eau produite n’atteint jamais les consommateurs finaux.

Une fois captée, traitée et injectée dans les réseaux, l’eau peut être perdue avant d’être facturée aux utilisateurs.

Ces pertes peuvent avoir plusieurs origines :

fuites dans les canalisations,

défauts de comptage,

erreurs de facturation,

branchements illégaux.

Dans le secteur de l’eau, ces volumes sont regroupés sous le terme de Non-Revenue Water (NRW). Le NRW correspond à l’ensemble de l’eau produite mais non facturée. Selon plusieurs études sectorielles, les pertes dans les réseaux représentent une part significative de l’eau distribuée à l’échelle mondiale, ce qui constitue un coût économique important pour les opérateurs.

Chaque mètre cube d’eau perdu a pourtant déjà mobilisé :

des infrastructures de captage,

des installations de traitement,

de l’énergie pour le pompage,

des investissements dans les réseaux de transport.

Autrement dit, une partie des investissements réalisés dans les infrastructures hydrauliques sert aujourd’hui à produire une ressource qui ne génère aucun revenu.

1.4 Une inefficacité structurelle devenue un enjeu économique majeur

Pendant longtemps, les pertes d’eau ont été considérées comme une conséquence inévitable du fonctionnement des réseaux. Cependant, plusieurs évolutions contribuent aujourd’hui à transformer ce problème technique en enjeu économique majeur. D’une part, les budgets publics destinés aux infrastructures hydrauliques sont souvent contraints. La construction de nouvelles capacités de production d’eau potable ou de nouvelles infrastructures de stockage représente des investissements particulièrement élevés.

Dans ce contexte, réduire les pertes d’eau apparaît comme l’un des moyens les plus efficaces d’augmenter la disponibilité de la ressource sans construire de nouvelles infrastructures. D’autre part, la pression environnementale et réglementaire s’intensifie. La gestion durable des ressources hydriques devient une priorité pour de nombreux gouvernements et collectivités, qui doivent désormais améliorer l’efficacité des réseaux et limiter le gaspillage. Enfin, les progrès technologiques ouvrent de nouvelles possibilités pour surveiller et optimiser les infrastructures hydrauliques.

Les systèmes de détection de fuites, les capteurs connectés, les solutions d’analyse de données et les plateformes de gestion intelligente des réseaux permettent aujourd’hui d’identifier plus rapidement les anomalies et d’améliorer l’efficacité opérationnelle. Ces évolutions transforment progressivement la gestion de l’eau en un marché technologique et industriel en pleine mutation, au croisement de l’ingénierie hydraulique, de l’électronique et de l’analyse de données.

1.5 Vers une nouvelle approche de la gestion des réseaux

Face à ces enjeux, la réduction des pertes d’eau devient progressivement une priorité pour les opérateurs et les collectivités.

Plusieurs facteurs expliquent cette évolution :

Pression budgétaire

Les collectivités disposent souvent de ressources limitées pour financer leurs infrastructures. Améliorer l’efficacité des réseaux existants peut permettre d’augmenter la disponibilité de l’eau sans investissements massifs dans de nouvelles capacités de production.

Efficacité énergétique

La réduction des pertes permet également de diminuer la consommation énergétique liée au pompage et au traitement de l’eau.

Pression politique et environnementale

La gestion responsable des ressources en eau devient un enjeu politique et environnemental majeur. Les autorités publiques et les citoyens attendent des opérateurs qu’ils limitent les gaspillages et améliorent la performance des infrastructures.

Dans ce contexte, la réduction du Non-Revenue Water s’impose progressivement comme l’un des principaux leviers d’amélioration de l’efficacité des réseaux hydrauliques.

Cette évolution contribue à faire émerger un nouveau marché autour de la surveillance, de l’optimisation et de la modernisation des réseaux d’eau, au sein duquel plusieurs entreprises industrielles et technologiques cherchent à se positionner.

PARTIE II — LE MARCHÉ ÉCONOMIQUE DES PERTES D’EAU

2.1 L’ampleur mondiale du Non-Revenue Water

Selon plusieurs estimations sectorielles, les pertes d’eau dans les réseaux représentent environ 30 % de l’eau distribuée à l’échelle mondiale, avec des variations importantes selon les régions. Dans certaines villes ou dans des réseaux anciens, ce taux peut atteindre 40 % à 50 % de l’eau produite. Ces pertes représentent non seulement un gaspillage de ressources naturelles, mais aussi un coût économique considérable pour les opérateurs, dont le coût non négligeable des dépenses engagées pour toute la chaine du secteur de la distribution.

2.2 Un coût économique majeur pour les opérateurs

Au-delà de la dimension environnementale, le Non-Revenue Water constitue un enjeu économique direct pour les opérateurs d’eau et les collectivités. Chaque volume d’eau perdu représente une perte de revenus potentiels et une inefficacité dans l’utilisation des infrastructures existantes.

Selon plusieurs analyses du secteur, les pertes d’eau dans les réseaux représenteraient plusieurs dizaines de milliards de dollars de pertes économiques chaque année à l’échelle mondiale. Pour les opérateurs, réduire ces pertes peut représenter une opportunité d’améliorer leur performance financière sans augmenter la production d’eau. Dans de nombreux cas, réduire les fuites peut être plus rentable que construire de nouvelles infrastructures.

La réduction du NRW permet notamment :

d’augmenter les volumes facturés,

de réduire les coûts énergétiques liés au pompage,

de limiter les investissements dans de nouvelles capacités de production.

Dans ce contexte, la gestion des pertes d’eau devient progressivement un levier d’optimisation économique pour les opérateurs.

2.3 La modernisation des réseaux comme réponse au problème

Face à l’ampleur des pertes d’eau, de nombreuses collectivités et opérateurs cherchent désormais à améliorer la surveillance et la gestion de leurs réseaux. Historiquement, les réseaux hydrauliques ont été conçus comme des infrastructures relativement passives, avec une visibilité limitée sur leur fonctionnement réel. Les progrès technologiques permettent aujourd’hui de transformer progressivement ces infrastructures en réseaux intelligents, capables de détecter les anomalies et d’optimiser leur fonctionnement.

Plusieurs technologies contribuent à cette évolution :

capteurs de pression,

capteurs acoustiques de détection de fuites,

compteurs intelligents,

plateformes de monitoring des réseaux,

solutions d’analyse de données.

Ces outils permettent d’identifier plus rapidement les fuites, d’optimiser la pression dans les réseaux et d’améliorer la gestion opérationnelle des infrastructures.

La digitalisation des réseaux d’eau constitue ainsi l’un des axes majeurs de modernisation du secteur.

2.4 Un marché en croissance autour des infrastructures hydrauliques

La nécessité de moderniser les réseaux d’eau s’inscrit dans un contexte plus large d’investissements dans les infrastructures hydrauliques. À l’échelle mondiale, les besoins d’investissement dans les infrastructures liées à l’eau sont considérables. Les réseaux de distribution existants nécessitent des programmes de maintenance et de renouvellement importants, tandis que de nombreuses régions doivent également développer de nouvelles infrastructures pour accompagner la croissance démographique et l’urbanisation.

Dans ce contexte, plusieurs segments industriels se développent autour de la gestion de l’eau :

équipements hydrauliques,

technologies de détection de fuites,

solutions de monitoring des réseaux,

logiciels d’analyse et de gestion des infrastructures.

Ces segments forment progressivement un écosystème industriel et technologique dédié à l’optimisation des réseaux d’eau.

2.5 La réduction du NRW comme levier économique

La réduction des pertes d’eau représente aujourd’hui l’un des leviers les plus efficaces pour améliorer la performance des réseaux hydrauliques.Plutôt que d’augmenter la production d’eau, les opérateurs peuvent améliorer la disponibilité de la ressource en réduisant les volumes perdus dans les réseaux.

Cette approche présente plusieurs avantages :

amélioration de l’efficacité des infrastructures existantes,

réduction des coûts énergétiques,

augmentation des volumes facturés,

limitation des investissements dans de nouvelles capacités de production.

Dans de nombreuses situations, la réduction des pertes constitue ainsi une solution économiquement plus attractive que la construction de nouvelles infrastructures.

Cette évolution contribue à faire émerger un marché spécifique autour de la détection, de l’analyse et de la réduction des pertes dans les réseaux d’eau.

Selon la Banque mondiale, environ 126 milliards de mètres cubes d’eau potable sont perdus chaque année dans les réseaux de distribution, représentant un coût économique estimé à près de 39 milliards de dollars. Si les pertes étaient réduites de 30 % à 20 %, cela permettrait de récupérer environ 40 milliards de mètres cubes d’eau par an, soit l’équivalent de la consommation domestique annuelle de plus de 800 millions de personnes. Cet ordre de grandeur illustre l’ampleur du gisement économique lié à l’amélioration de l’efficacité des réseaux hydrauliques. |

PARTIE III — LA CHAÎNE DE VALEUR DE LA MODERNISATION DES RÉSEAUX D’EAU

3.1 Un écosystème industriel complexe

La gestion de l’eau repose sur un écosystème industriel particulièrement vaste, qui regroupe de nombreux acteurs intervenant à différents niveaux de la chaîne de valeur. Historiquement, ce secteur était dominé par des opérateurs publics ou privés chargés de la production et de la distribution de l’eau potable. Ces opérateurs géraient principalement des infrastructures physiques telles que les stations de traitement, les réservoirs ou les réseaux de distribution. Cependant, la modernisation des réseaux d’eau et la réduction des pertes nécessitent aujourd’hui l’intervention d’un ensemble d’entreprises spécialisées dans les technologies hydrauliques et les solutions de gestion des infrastructures.

Cet écosystème comprend notamment :

les fabricants d’équipements hydrauliques,

les fournisseurs de capteurs et d’instruments de mesure,

les entreprises spécialisées dans la détection de fuites,

les éditeurs de logiciels de gestion des réseaux,

les intégrateurs de solutions technologiques.

La gestion moderne des réseaux d’eau devient ainsi un domaine situé au croisement de l’ingénierie hydraulique, de l’électronique et de l’analyse de données.

3.2 Les différentes catégories d’acteurs du secteur

Au sein de cet écosystème, plusieurs catégories d’entreprises peuvent être identifiées.

Les opérateurs d’eau

Les opérateurs d’eau, qu’ils soient publics ou privés, restent les acteurs centraux du secteur. Ils sont responsables de la production, du traitement et de la distribution de l’eau potable ainsi que de la gestion des eaux usées.Ces opérateurs constituent les principaux clients des entreprises fournissant des technologies et des équipements destinés à améliorer l’efficacité des réseaux.

Les fournisseurs d’équipements hydrauliques

Un grand nombre d’entreprises industrielles conçoivent et fabriquent les équipements nécessaires au fonctionnement des infrastructures hydrauliques.

Ces équipements comprennent notamment :

les pompes,

les vannes,

les systèmes de filtration,

les équipements de traitement.

Ces technologies constituent les éléments fondamentaux des infrastructures d’eau.

Les technologies de surveillance des réseaux

La réduction du Non-Revenue Water repose également sur des technologies permettant d’améliorer la visibilité sur le fonctionnement des réseaux.

Ces solutions incluent notamment :

les capteurs de pression,

les capteurs acoustiques de détection de fuites,

les compteurs intelligents,

les systèmes de télémétrie.

Ces outils permettent aux opérateurs de détecter plus rapidement les anomalies et d’intervenir de manière plus ciblée.

Les solutions logicielles et analytiques

La digitalisation progressive des infrastructures hydrauliques conduit également au développement de solutions logicielles destinées à analyser les données issues des réseaux.

Ces plateformes permettent notamment :

de modéliser le fonctionnement des réseaux,

d’identifier les zones à risque de fuite,

d’optimiser la pression dans les canalisations,

d’améliorer la planification des opérations de maintenance.

L’analyse de données devient ainsi un élément de plus en plus central dans la gestion des infrastructures d’eau.

3.3 La convergence entre infrastructures et technologies numériques

La modernisation des réseaux hydrauliques s’inscrit dans une tendance plus large de transformation numérique des infrastructures. Comme dans d’autres secteurs industriels, les technologies numériques permettent d’améliorer la surveillance, la maintenance et l’optimisation des installations. Dans le cas des réseaux d’eau, cette transformation repose notamment sur l’intégration de capteurs connectés et de plateformes d’analyse capables de traiter de grandes quantités de données opérationnelles.

Cette évolution conduit à l’émergence de réseaux d’eau plus intelligents, souvent désignés sous le terme de smart water networks.

Ces systèmes permettent aux opérateurs d’obtenir une meilleure visibilité sur l’état des infrastructures et d’identifier plus rapidement les problèmes susceptibles d’entraîner des pertes d’eau.

3.4 Un marché encore fragmenté

Malgré l’importance des enjeux liés à la gestion de l’eau, le marché des technologies hydrauliques reste relativement fragmenté. De nombreuses entreprises opèrent sur des segments spécifiques de la chaîne de valeur, qu’il s’agisse de la fabrication d’équipements, de la détection de fuites ou du développement de solutions logicielles. Cette fragmentation reflète la diversité des technologies nécessaires au fonctionnement des réseaux d’eau. Elle s’explique également par la nature très locale du secteur, les infrastructures hydrauliques étant souvent gérées au niveau municipal ou régional. Dans ce contexte, les entreprises capables d’intégrer plusieurs technologies au sein d’une offre cohérente peuvent disposer d’un avantage stratégique.

3.5 Vers des solutions intégrées pour les opérateurs

La complexité croissante des réseaux d’eau et la nécessité de réduire les pertes conduisent progressivement les opérateurs à rechercher des solutions plus intégrées.

Plutôt que d’acheter séparément différents équipements ou technologies, les collectivités et les opérateurs tendent à privilégier des solutions capables de combiner :

équipements hydrauliques,

capteurs,

systèmes de surveillance,

plateformes d’analyse de données.

Cette évolution favorise l’émergence d’entreprises capables de proposer des solutions couvrant plusieurs maillons de la chaîne de valeur.

Dans ce contexte, certains acteurs industriels cherchent à se positionner comme fournisseurs de solutions globales pour la gestion et l’optimisation des infrastructures hydrauliques. Cette dynamique ouvre la voie à l’analyse du positionnement des entreprises spécialisées dans les technologies de l’eau, et notamment de celles qui pourraient bénéficier de la modernisation progressive des réseaux et de la réduction du Non-Revenue Water.

PARTIE IV — LES ENTREPRISES POSITIONNÉES SUR LA MODERNISATION DES RÉSEAUX D’EAU

4.1 Un secteur structuré autour de plusieurs types d’acteurs

Le secteur de l’eau regroupe un ensemble d’entreprises opérant à différents niveaux de la chaîne de valeur. Certaines sociétés sont directement responsables de la production et de la distribution de l’eau, tandis que d’autres fournissent les technologies, les équipements et les services nécessaires au fonctionnement et à la modernisation des infrastructures hydrauliques.

Du point de vue d’un investisseur, ces entreprises peuvent être regroupées en plusieurs grandes catégories.

4.2 Les opérateurs d’eau

Les opérateurs d’eau constituent les acteurs historiques du secteur. Ils assurent la production, le traitement et la distribution de l’eau potable ainsi que la gestion des eaux usées. Ces entreprises exploitent directement les infrastructures hydrauliques et facturent les services aux consommateurs.

Parmi les principaux opérateurs cotés figurent notamment :

American Water Works

Severn Trent

United Utilities

Essential Utilities

Ces sociétés présentent généralement un profil relativement défensif, avec des revenus stables et régulés. Cependant, leur capacité de croissance est souvent limitée par le cadre réglementaire et par la nature locale de leurs activités. Pour cette raison, ces entreprises sont davantage considérées comme des utilities que comme des sociétés technologiques bénéficiant directement de la modernisation des réseaux.

4.3 Les entreprises industrielles spécialisées dans les technologies de l’eau

Une seconde catégorie d’acteurs regroupe les entreprises industrielles qui conçoivent et fabriquent les équipements utilisés dans les infrastructures hydrauliques.

Ces entreprises interviennent notamment dans la fabrication de :

pompes

vannes

systèmes de filtration

équipements de traitement

instruments de mesure

Parmi les entreprises cotées les plus connues dans ce domaine figurent notamment :

Xylem

Pentair

Watts Water Technologies

Geberit

Ces entreprises occupent une position importante dans la chaîne de valeur, car leurs équipements sont indispensables au fonctionnement des infrastructures hydrauliques.

Cependant, leur exposition aux problématiques spécifiques de réduction du Non-Revenue Water peut varier selon leur positionnement technologique.

4.4 Les entreprises spécialisées dans le traitement de l’eau

Certaines sociétés se concentrent principalement sur les solutions chimiques et industrielles destinées au traitement de l’eau.

Ces entreprises interviennent notamment dans :

le traitement des eaux industrielles

les solutions chimiques pour la purification

l’optimisation des processus industriels liés à l’eau

Parmi les acteurs importants de ce segment figurent notamment :

Ecolab

Kurita Water Industries

Veolia

Xylem

Bien que ces entreprises jouent un rôle important dans la gestion globale de l’eau, leur exposition directe à la problématique des pertes dans les réseaux de distribution est généralement plus limitée.

4.5 Les entreprises spécialisées dans les infrastructures de drainage

Un autre segment du secteur concerne les entreprises spécialisées dans les infrastructures de gestion des eaux pluviales et de drainage. Ces sociétés développent notamment des solutions permettant de gérer les flux d’eau dans les infrastructures urbaines, les routes ou les zones industrielles.

Parmi les entreprises cotées dans ce domaine figure notamment :

Advanced Drainage Systems.

Ces entreprises bénéficient de la croissance des investissements dans les infrastructures urbaines, mais leur activité reste généralement distincte des technologies dédiées à la détection et à la réduction des pertes dans les réseaux d’eau potable.

4.6 Une chaîne de valeur fragmentée

L’ensemble de ces acteurs illustre la diversité du secteur de l’eau. La modernisation des réseaux hydrauliques repose sur une combinaison de technologies industrielles, d’équipements, de solutions de monitoring et de logiciels d’analyse.

Dans ce contexte, le marché reste relativement fragmenté et aucun acteur ne domine l’ensemble de la chaîne de valeur. Cependant, certaines entreprises cherchent à se positionner sur plusieurs segments afin de proposer des solutions plus intégrées aux opérateurs d’eau.

Cette stratégie peut permettre de renforcer leur position dans un secteur où les clients privilégient souvent des fournisseurs capables de proposer des solutions complètes.

4.7 Identifier les acteurs les mieux positionnés

Pour un investisseur, l’enjeu consiste donc à identifier les entreprises les mieux positionnées pour bénéficier de la modernisation progressive des infrastructures hydrauliques.

Plusieurs critères peuvent être analysés :

la nature des technologies proposées

la part des revenus liée aux infrastructures hydrauliques

l’exposition aux solutions de monitoring et de détection de fuites

la présence sur les marchés internationaux

la capacité à proposer des solutions intégrées

Parmi les entreprises cotées du secteur de l’eau, certaines apparaissent particulièrement bien positionnées à l’intersection de l’ingénierie hydraulique et des technologies de gestion des réseaux.

L’analyse détaillée de ces acteurs permet d’identifier les entreprises susceptibles de bénéficier de la réduction progressive du Non-Revenue Water.

Dans cette perspective, l’entreprise Xylem constitue un cas particulièrement intéressant à étudier.

PARTIE V — ANALYSE FONDAMENTALE DE XYLEM

5.1 Présentation de l’entreprise

Xylem est une entreprise américaine spécialisée dans les technologies liées aux infrastructures hydrauliques. Le groupe conçoit et commercialise des équipements, des capteurs et des solutions numériques destinés à améliorer la gestion de l’eau dans les infrastructures publiques, industrielles et urbaines.

Créée en 2011 après la scission du groupe ITT, l’entreprise s’est progressivement positionnée sur la modernisation des réseaux d’eau en combinant des équipements hydrauliques traditionnels avec des solutions de surveillance et d’analyse des infrastructures.

Le groupe opère aujourd’hui dans plus de 150 pays et compte parmi ses principaux clients :

collectivités locales

opérateurs d’eau

infrastructures industrielles

infrastructures urbaines

5.2 Chiffre d’affaires et croissance

En 2025, le chiffre d’affaires de Xylem s’élève à : 9,035 milliards de dollars.

L’entreprise a connu une croissance significative au cours des dernières années.

année | chiffre d'affaires |

2020 | 4,88 Md$ |

2021 | 5,20 Md$ |

2022 | 5,52 Md$ |

2023 | 7,36 Md$ |

2024 | 8,56 Md$ |

2025 | 9,04 Md$ |

Sur cette période, la croissance annuelle moyenne s’établit autour de 13 % par an.

Cette expansion reflète :

la modernisation des infrastructures hydrauliques

la digitalisation des réseaux d’eau

l’intégration d’acquisitions stratégiques

L’acquisition majeure de Evoqua Water Technologies a notamment permis de renforcer la présence du groupe dans les solutions de traitement et de services liés à l’eau.

5.3 Mix d’activité

Les activités de Xylem couvrent plusieurs segments complémentaires.

Water Infrastructure

Ce segment comprend les équipements utilisés dans les infrastructures hydrauliques :

pompes de distribution

équipements d’assainissement

systèmes de gestion des eaux usées

Ces technologies constituent le cœur des réseaux hydrauliques municipaux.

Applied Water

Ce segment comprend les solutions destinées aux bâtiments et aux applications industrielles :

systèmes de circulation de l’eau

solutions de pompage

équipements pour bâtiments

Water Solutions & Services

Ce segment regroupe les solutions technologiques destinées à améliorer la gestion des réseaux.

Il comprend :

capteurs

instrumentation

plateformes de monitoring

services d’optimisation

= technologies directement liées à la réduction du NRW.

En 2025, les services ont généré :

1,563 milliard de dollars, soit 17,3 % du chiffre d’affaires total.

Par ailleurs, le segment Measurement & Control Solutions a généré :

2,086 milliards de dollars,soit 23 % du chiffre d’affaires.

Ces segments illustrent la montée en gamme du groupe vers des solutions intégrant capteurs, monitoring et analyse des infrastructures.

L’impact de l’acquisition d’Evoqua Water Technologies :

L’une des évolutions stratégiques majeures de Xylem au cours des dernières années a été l’acquisition d’Evoqua Water Technologies, finalisée en 2023. Cette opération, d’un montant d’environ 7,5 milliards de dollars, constitue l’une des acquisitions les plus importantes de l’histoire du groupe.

Evoqua est une entreprise spécialisée dans les solutions de traitement de l’eau pour les secteurs industriels, municipaux et technologiques. La société propose notamment des technologies de filtration, de purification et de réutilisation de l’eau, ainsi que des services de maintenance et d’exploitation d’installations hydrauliques.

L’intégration d’Evoqua a permis à Xylem d’élargir significativement son positionnement dans la chaîne de valeur du secteur de l’eau.

Historiquement, Xylem était principalement reconnu pour ses équipements hydrauliques et ses solutions d’instrumentation, notamment dans les domaines des pompes, des capteurs et des technologies de monitoring des réseaux. Avec l’acquisition d’Evoqua, le groupe renforce désormais sa présence dans les solutions de traitement de l’eau et les services associés.

Cette évolution présente plusieurs implications stratégiques importantes.

Tout d’abord, l’opération permet d’élargir la base de clients du groupe, notamment dans les secteurs industriels fortement consommateurs d’eau, tels que l’industrie pharmaceutique, l’électronique ou l’énergie. Ces marchés présentent souvent des besoins complexes en matière de traitement et de réutilisation de l’eau, ce qui favorise le développement de solutions techniques à forte valeur ajoutée.

Ensuite, l’intégration d’Evoqua contribue à accroître la part des revenus récurrents dans le modèle économique de Xylem. Les activités de services liées au traitement et à la maintenance des installations hydrauliques reposent en effet fréquemment sur des contrats pluriannuels, ce qui peut améliorer la visibilité sur les revenus futurs.

Par ailleurs, l’opération crée des opportunités de synergies commerciales entre les différentes activités du groupe. Les clients industriels ou municipaux utilisant des solutions de traitement de l’eau peuvent également être intéressés par les technologies de monitoring, de capteurs et d’analyse de données développées par Xylem pour optimiser la gestion de leurs infrastructures hydrauliques.

Cette complémentarité entre équipements, technologies de monitoring et solutions de traitement contribue à renforcer la capacité du groupe à proposer des solutions plus intégrées aux opérateurs d’eau et aux industriels.

Dans un secteur où les clients recherchent de plus en plus des fournisseurs capables de couvrir plusieurs dimensions de la gestion de l’eau — production, traitement, distribution et optimisation des réseaux — cette stratégie d’intégration verticale pourrait constituer un avantage stratégique pour Xylem.

Ainsi, l’acquisition d’Evoqua participe à la transformation progressive du groupe, qui évolue d’un fabricant d’équipements hydrauliques vers une plateforme plus large de technologies et de services dédiés à la gestion des infrastructures hydrauliques.

5.4 Rentabilité

En 2025, Xylem a généré :

1,223 milliard de dollars d’operating income.

La marge opérationnelle ressort à :

13,5 % (GAAP).

En base ajustée, la marge opérationnelle atteint :

17,8 %.

La marge EBITDA ajustée s’élève à :

22,2 %.

Ces niveaux traduisent une amélioration opérationnelle significative par rapport à 2024.

5.5 Free Cash Flow

En 2025 :

Cash flow opérationnel : 1,241 Md$

Capex : 331 M$

Le free cash flow ressort ainsi à : 910 millions de dollars.

Cela représente environ 10 % du chiffre d’affaires, ce qui témoigne d’une bonne conversion du résultat en trésorerie.

5.6 Rentabilité du capital

La rentabilité du capital investi constitue un indicateur important pour évaluer la qualité économique du modèle.

Le ROIC de Xylem se situe entre 8 % et 10 % selon les méthodes de calcul.

Ce niveau reste correct mais inférieur à celui de certaines entreprises industrielles de très haute qualité.

5.7 Structure financière

La situation financière du groupe reste solide.

Fin 2025 :

trésorerie : 1,479 Md$

dette court terme : 534 M$

dette long terme : 1,408 Md$

La dette nette ressort ainsi autour de :644 millions de dollars.

Rapportée à l’EBITDA ajusté de 2,009 Md$, cela correspond à un ratio :dette nette / EBITDA ≈ 0,3x.

Le bilan apparaît donc particulièrement sain.

5.8 Base installée et revenus récurrents

Le modèle économique de Xylem repose en partie sur une base installée importante d’équipements hydrauliques.

Les pompes, capteurs et instruments installés dans les infrastructures nécessitent :

maintenance

remplacement

optimisation

Cette base installée crée des relations commerciales de long terme avec les opérateurs d’eau et peut générer des revenus récurrents.

5.9 Positionnement dans la réduction du Non-Revenue Water

La réduction du Non-Revenue Water repose sur plusieurs technologies :

détection de fuites

surveillance de la pression

monitoring des réseaux

analyse des données

Les solutions développées par Xylem dans les domaines suivants s’inscrivent directement dans cette dynamique :

capteurs hydrauliques

instrumentation

plateformes d’analyse des réseaux

Ces technologies permettent aux opérateurs d’améliorer la visibilité sur leurs infrastructures et d’identifier plus rapidement les anomalies susceptibles de provoquer des pertes d’eau.

Sources potentielles d’avantage compétitif

L’analyse du modèle économique de Xylem suggère l’existence de plusieurs facteurs pouvant constituer des sources d’avantage compétitif potentiel.

Tout d’abord, l’entreprise dispose d’une base installée importante d’équipements hydrauliques dans les réseaux d’eau à travers le monde. Ces infrastructures nécessitent des opérations régulières de maintenance, de remplacement et d’optimisation, ce qui peut favoriser des relations commerciales de long terme avec les opérateurs.

Par ailleurs, les solutions développées par l’entreprise reposent sur une expertise technique spécifique dans le domaine de l’ingénierie hydraulique, qui peut constituer une barrière à l’entrée pour certains nouveaux acteurs.

La présence internationale du groupe et son réseau commercial auprès des opérateurs d’eau peuvent également représenter un avantage dans un secteur caractérisé par des cycles de vente longs et des appels d’offres complexes.

Enfin, la capacité de Xylem à combiner équipements hydrauliques, capteurs et solutions de monitoring lui permet de proposer des solutions relativement intégrées pour la gestion et l’optimisation des réseaux d’eau.

5.10 Comparaison avec les concurrents

entreprise | marge opérationnelle |

Xylem | ~13 % |

Pentair | ~22 % |

Veralto | ~23 % |

Xylem affiche donc une rentabilité inférieure à certains acteurs industriels comparables.

Cependant, l’entreprise dispose de plusieurs atouts :

base installée importante

présence internationale

positionnement sur la digitalisation des réseaux

5.11 Taille du marché lié au Non-Revenue Water

Les pertes d’eau dans les réseaux de distribution représentent un problème d’ampleur mondiale.

Selon plusieurs études sectorielles (notamment de la Banque mondiale et de l’International Water Association), environ 30 % de l’eau distribuée dans le monde est perdue dans les réseaux. Dans certaines régions, notamment dans les réseaux anciens ou mal entretenus, ce taux peut dépasser 40 % à 50 %.

Ces pertes représentent non seulement un gaspillage de ressources naturelles, mais également un coût économique important pour les opérateurs.

Plusieurs estimations indiquent que le coût économique global du Non-Revenue Water pourrait atteindre plus de 39 milliards de dollars par an à l’échelle mondiale.

Ce montant correspond :

à l’eau produite mais non facturée

aux coûts énergétiques associés

aux dépenses de maintenance non optimisées

Face à ces pertes, la réduction du Non-Revenue Water constitue l’un des leviers les plus efficaces pour améliorer l’efficacité des réseaux hydrauliques.

Dans ce contexte, plusieurs segments technologiques se développent :

détection de fuites

capteurs de pression

compteurs intelligents

plateformes d’analyse des réseaux

Ces technologies forment progressivement un marché spécifique lié à la modernisation et à l’optimisation des infrastructures hydrauliques.

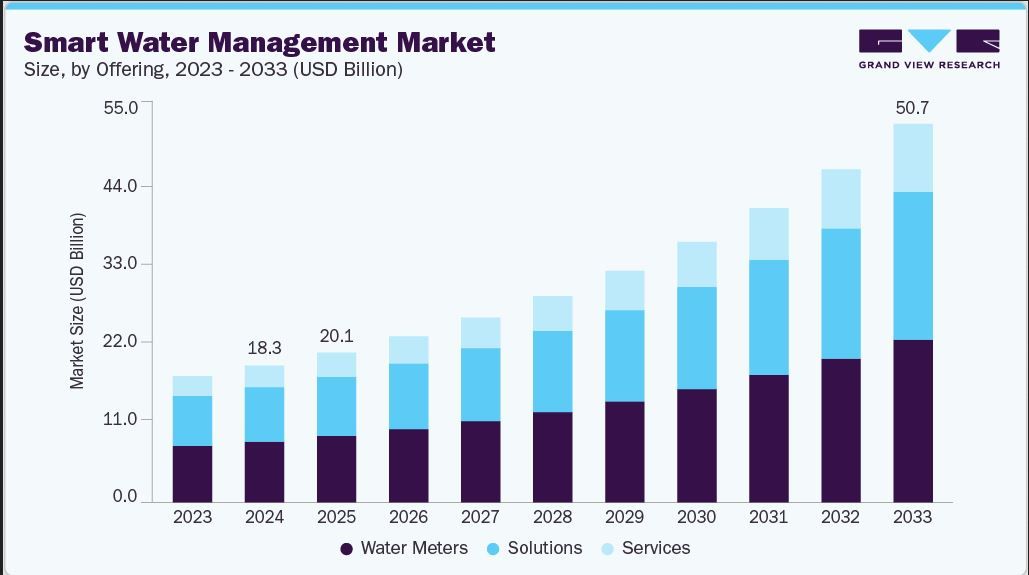

Le marché mondial du smart water management, qui regroupe les technologies de monitoring, les capteurs, les compteurs intelligents et les solutions d’analyse des réseaux, est estimé autour de 20 milliards de dollars aujourd’hui et pourrait dépasser 40 à 50 milliards de dollars dans la prochaine décennie.

https://www.grandviewresearch.com/industry-analysis/smart-water-management-swm-market

Le marché spécifique des technologies de gestion du Non-Revenue Water (détection de fuites, monitoring de pression, capteurs) reste encore relativement limité aujourd’hui mais devrait atteindre plusieurs milliards de dollars dans les prochaines années.

https://www.marketreportanalytics.com/reports/nrw-smart-leak-management-235530

5.12 Retour sur investissement des technologies de réduction des fuites

L’un des arguments économiques les plus importants en faveur des technologies de détection et de gestion des fuites repose sur leur retour sur investissement. Dans de nombreux cas, réduire les pertes d’eau est économiquement plus rentable que produire de nouvelles ressources. La construction de nouvelles infrastructures hydrauliques (stations de traitement, barrages, installations de dessalement) nécessite des investissements particulièrement élevés.

À l’inverse, la modernisation des réseaux existants peut permettre d’augmenter les volumes d’eau disponibles sans développer de nouvelles capacités de production.

Les solutions de monitoring et de détection des fuites permettent notamment :

d’identifier plus rapidement les anomalies dans les réseaux

d’optimiser la pression dans les canalisations

de réduire les volumes d’eau perdus

Dans certains cas, les programmes de réduction du Non-Revenue Water peuvent permettre de récupérer plusieurs millions de mètres cubes d’eau par an pour une même infrastructure.

Pour les opérateurs, ces gains se traduisent par :

une augmentation des volumes facturés

une réduction des coûts énergétiques liés au pompage

une diminution des investissements nécessaires dans de nouvelles infrastructures

Dans ce contexte, les technologies permettant de surveiller et d’optimiser les réseaux d’eau apparaissent comme des investissements susceptibles d’offrir un retour sur investissement relativement rapide. Cette dynamique explique l’intérêt croissant des collectivités et des opérateurs d’eau pour les solutions technologiques permettant de réduire les pertes dans les réseaux.

Dans de nombreux cas, les investissements dans la détection de fuites et l’optimisation des réseaux peuvent être amortis en quelques années grâce à l’augmentation des volumes facturés et à la réduction des coûts énergétiques.

5.13 Positionnement concurrentiel et déploiement des solutions

Le marché des technologies liées aux infrastructures hydrauliques reste relativement fragmenté et comprend de nombreux acteurs industriels spécialisés dans les équipements, l’instrumentation ou le traitement de l’eau. Parmi les entreprises les plus importantes du secteur figurent notamment Pentair, Veralto, Kurita Water Industries ou encore Ecolab.

Toutefois, bien que ces entreprises industrielles opèrent dans le secteur des technologies de l’eau, toutes ne sont pas exposées de la même manière à la problématique du Non-Revenue Water.

Certaines sociétés se concentrent principalement sur les équipements hydrauliques ou le traitement de l’eau. Pentair, par exemple, est fortement positionnée sur les équipements de filtration et les systèmes hydrauliques, tandis que Veralto développe notamment des solutions d’analyse et de contrôle de la qualité de l’eau.

À l’inverse, une partie importante des technologies développées par Xylem vise directement l’optimisation du fonctionnement des réseaux de distribution.

Les capteurs de pression, les compteurs intelligents Sensus, les solutions de monitoring des réseaux et les plateformes d’analyse de données permettent notamment de détecter plus rapidement les fuites, d’optimiser la pression dans les canalisations et d’améliorer la gestion opérationnelle des infrastructures.

Cette spécialisation relative sur la surveillance et l’optimisation des réseaux pourrait permettre à Xylem de bénéficier plus directement de l’augmentation des investissements consacrés à la réduction du Non-Revenue Water.

Dans cet environnement concurrentiel, Xylem figure parmi les principaux acteurs mondiaux dans plusieurs segments liés à la gestion des réseaux d’eau, notamment les pompes pour infrastructures hydrauliques, l’instrumentation et les solutions de monitoring des réseaux.

L’entreprise développe également plusieurs technologies destinées à améliorer la surveillance et l’optimisation des réseaux hydrauliques, notamment à travers les compteurs intelligents Sensus, les capteurs de pression et de débit ainsi que des plateformes d’analyse de données permettant de détecter plus rapidement les anomalies dans les infrastructures.

Plusieurs projets menés dans différentes municipalités illustrent l’utilisation concrète de ces technologies. Par exemple, la ville de Walla Walla (Washington, États-Unis) a déployé un réseau intelligent basé sur la technologie Sensus de Xylem, permettant d’améliorer la détection des fuites et de réduire significativement les pertes d’eau dans le réseau. Selon les informations communiquées par l’entreprise, ce déploiement a permis d’économiser plus de 650 millions de gallons d’eau.

De même, la ville de Dallas (Georgia, États-Unis) a installé des compteurs intelligents Sensus iPERL connectés via le réseau FlexNet, permettant de détecter rapidement les anomalies et d’améliorer la gestion de la distribution d’eau. Ce programme a notamment permis d’identifier plus rapidement les fuites et d’optimiser le suivi de la consommation d’eau.

Les principaux clients de Xylem comprennent principalement des municipalités, des opérateurs d’eau publics ou privés ainsi que des infrastructures industrielles nécessitant des solutions de gestion et de traitement de l’eau. Dans certains cas, ces projets impliquent également des opérateurs internationaux tels que Veolia ou Suez, qui exploitent les infrastructures pour le compte des collectivités.

Ces exemples illustrent la manière dont les technologies de monitoring, d’instrumentation et d’analyse des réseaux peuvent être déployées pour améliorer l’efficacité des infrastructures hydrauliques. Dans un contexte où la réduction du Non-Revenue Water devient un enjeu croissant pour les opérateurs d’eau, ce positionnement pourrait permettre à Xylem de bénéficier de l’augmentation progressive des investissements consacrés à la modernisation des réseaux.

5.14 Analyse des sources potentielles d’avantage compétitif

L’identification d’un avantage compétitif durable constitue un élément central dans l’analyse d’une entreprise technologique ou industrielle. Dans le cas de Xylem, l’existence d’un tel avantage ne repose pas sur une innovation unique difficile à reproduire, mais plutôt sur une combinaison de facteurs liés aux infrastructures hydrauliques et aux solutions technologiques associées.

Base installée et switching costs

Les équipements hydrauliques déployés dans les réseaux d’eau — pompes, capteurs, compteurs intelligents ou instruments de mesure — sont généralement exploités sur des périodes longues pouvant atteindre plusieurs décennies. Une fois ces infrastructures installées, les opérateurs privilégient souvent des solutions compatibles avec les équipements déjà en place afin de limiter les coûts de remplacement et les risques opérationnels.

La présence d’une base installée importante d’équipements Xylem dans de nombreux réseaux d’eau peut ainsi générer des coûts de changement modérés, notamment lorsque les solutions de monitoring et d’instrumentation sont intégrées au fonctionnement global du réseau.

Expertise hydraulique et réseau commercial

Le groupe dispose d’une présence commerciale dans plus de 150 pays et entretient des relations avec de nombreux opérateurs d’eau et municipalités. Dans un secteur caractérisé par des cycles de vente longs et des appels d’offres complexes, l’expérience technique et la capacité à accompagner des projets d’infrastructure peuvent constituer un avantage opérationnel.

Cette expertise repose sur une longue expérience dans la conception d’équipements hydrauliques et d’instrumentation utilisés dans les réseaux d’eau potable et d’assainissement.

Intégration des solutions numériques et analyse des données

Au cours des dernières années, Xylem a également développé des solutions numériques destinées à améliorer la surveillance et l’exploitation des réseaux hydrauliques. Des plateformes telles que Xylem Vue, combinées aux technologies issues des divisions Sensus et Visenti, permettent de collecter et d’analyser les données provenant des capteurs, des compteurs intelligents et des instruments installés dans les infrastructures.

Ces solutions permettent notamment :

d’améliorer la détection des fuites

d’optimiser la pression dans les réseaux

d’anticiper certaines opérations de maintenance.

Certaines de ces capacités reposent sur des techniques avancées d’analyse de données et d’automatisation qui peuvent inclure des approches d’apprentissage automatique.

Impact potentiel de l’intelligence artificielle

L’intégration croissante de technologies d’analyse de données et d’intelligence artificielle dans les infrastructures urbaines pourrait améliorer les capacités de surveillance et d’optimisation des réseaux d’eau.

Cependant, contrairement à certains secteurs du logiciel où l’intelligence artificielle peut transformer rapidement les modèles économiques, la gestion des réseaux hydrauliques reste fortement dépendante d’infrastructures physiques telles que les canalisations, les pompes, les capteurs et les instruments de mesure installés dans les réseaux.

Dans ce contexte, les solutions d’analyse de données et d’intelligence artificielle apparaissent davantage comme un facteur d’amélioration des technologies existantes que comme un élément susceptible de remplacer les acteurs industriels déjà présents dans les infrastructures hydrauliques.

Synthèse

L’analyse suggère que le positionnement concurrentiel de Xylem repose principalement sur une combinaison de facteurs industriels — base installée, expertise hydraulique, présence commerciale et intégration progressive de solutions numériques — plutôt que sur l’existence d’une barrière technologique unique.

Dans un secteur caractérisé par des infrastructures critiques et des cycles d’investissement longs, cette combinaison de compétences pourrait néanmoins contribuer à renforcer la position du groupe dans les projets de modernisation des réseaux d’eau.

PARTIE VI — VALORISATION ET THÈSE D’INVESTISSEMENT

6.1 Valorisation actuelle

Au 8 mars 2026, l’action de Xylem se négocie autour de 123 $, pour une capitalisation boursière d’environ 30 milliards de dollars.

Sur la base des résultats 2025, le groupe a publié :

BPA ajusté : 5,08 $

free cash flow : 910 millions de dollars

Ces éléments impliquent les multiples suivants :

indicateur | valeur |

PER ajusté | ≈ 24x |

PER 2026 estimé | ≈ 22x |

Price / FCF | ≈ 33x |

FCF yield | ≈ 2,5 % |

Ces niveaux de valorisation montrent que le marché valorise déjà Xylem comme une entreprise de qualité dans le secteur des technologies de l’eau.

6.2 Comparaison avec les acteurs du secteur

La valorisation de Xylem peut être comparée à celle d’autres entreprises positionnées sur les technologies de l’eau.

entreprise | PER approx | marge op |

Xylem | ~22-24x | ~13 % |

Pentair | ~21x | ~22 % |

Veralto | ~27x | ~23 % |

Cette comparaison met en évidence deux éléments :

1️⃣ Xylem est moins rentable que certains acteurs comparables.

2️⃣ La valorisation reste cohérente avec le secteur, mais ne constitue pas une décote significative.

6.3 Juste prix théorique

Une approche simple consiste à estimer la valeur de l’entreprise à partir d’un multiple raisonnable appliqué au bénéfice futur.

Si l’on retient :

BPA estimé 2026 ≈ 5,5 $

multiple raisonnable ≈ 20x

Le prix théorique ressort autour de : ≈ 110 $

Ce niveau correspondrait à une valorisation plus conservatrice pour une entreprise industrielle dont le ROIC reste proche de 9-10 %.

À l’inverse, si Xylem parvient à améliorer durablement sa rentabilité et à augmenter la part de ses activités de services et de solutions analytiques, le marché pourrait continuer à lui attribuer un multiple plus élevé.

Dans ce cas, un multiple de 25x sur le BPA 2026 conduirait à un prix théorique proche de : ≈ 137 $

6.4 Rendement potentiel

En combinant ces différents scénarios, le rendement potentiel dépend principalement de deux facteurs :

1️⃣ amélioration de la rentabilité opérationnelle

2️⃣ croissance du marché de la modernisation des réseaux d’eau

Dans un scénario de croissance modérée, le potentiel de hausse pourrait rester relativement limité à court terme.

En revanche, dans un scénario où la digitalisation des réseaux et la réduction du Non-Revenue Water deviennent des priorités d’investissement pour les opérateurs d’eau, la croissance du groupe pourrait être soutenue sur le long terme.

6.5 Synthèse de la valorisation

Plusieurs conclusions peuvent être tirées de cette analyse.

D’une part, Xylem apparaît comme une entreprise bien positionnée dans un secteur structurellement porteur, porté par la modernisation des infrastructures hydrauliques et la réduction des pertes d’eau dans les réseaux. D’autre part, la valorisation actuelle ne semble pas offrir une marge de sécurité particulièrement élevée. Le titre se négocie à des multiples comparables à ceux d’autres entreprises industrielles du secteur, alors même que sa rentabilité reste légèrement inférieure à certains concurrents.

Dans ce contexte, l’investissement dans Xylem peut être envisagé dans une logique de long terme, en misant sur la croissance progressive du marché des technologies liées à la gestion des infrastructures hydrauliques.

PARTIE VII — RISQUES DE LA THÈSE D’INVESTISSEMENT

7.1 Dépendance aux budgets publics

Une part importante de l’activité de Xylem dépend des investissements réalisés par les collectivités locales et les opérateurs publics d’infrastructures hydrauliques.

Or ces investissements sont fortement influencés par :

les cycles budgétaires des collectivités

les priorités politiques

la situation macroéconomique

Les projets de modernisation des réseaux d’eau peuvent être reportés ou ralentis en période de contraintes budgétaires. Cette dépendance aux investissements publics peut donc limiter la visibilité à court terme sur la croissance du groupe.

7.2 Concurrence dans le secteur des technologies de l’eau

Le marché des technologies liées à la gestion de l’eau reste relativement fragmenté et concurrentiel.

Plusieurs entreprises industrielles disposent d’une présence importante dans certains segments du marché, notamment :

Pentair

Veralto

Watts Water Technologies

Ces entreprises peuvent proposer des solutions similaires dans certaines catégories d’équipements hydrauliques ou de technologies de monitoring.

Dans ce contexte, la concurrence peut limiter la capacité de certaines entreprises à augmenter leurs marges ou à gagner des parts de marché.

7.3 Cycles d’investissement longs

Les infrastructures hydrauliques constituent des projets industriels de long terme.

Les décisions d’investissement peuvent nécessiter :

des études techniques

des procédures administratives

des appels d’offres publics

Ces cycles de décision relativement longs peuvent ralentir la mise en œuvre de certains projets et rendre la croissance du secteur moins linéaire que dans d’autres industries technologiques.

7.4 Risque d’intégration des acquisitions

La stratégie de croissance de Xylem repose en partie sur l’intégration d’acquisitions. L’acquisition de Evoqua Water Technologies a notamment permis d’élargir les capacités du groupe dans les solutions de traitement et de services liés à l’eau.

Cependant, l’intégration d’entreprises acquises comporte toujours certains risques :

complexité organisationnelle

coûts d’intégration

synergies plus lentes que prévu

La réussite de ces acquisitions constitue donc un facteur important pour la performance future du groupe.

7.5 Valorisation et marge de sécurité

La valorisation actuelle de Xylem constitue également un élément de risque.

Avec un PER situé autour de 22 à 24 fois les bénéfices, le marché valorise déjà l’entreprise comme un acteur de qualité dans le secteur des technologies de l’eau. Dans ce contexte, une croissance plus lente que prévu ou une détérioration de la rentabilité pourrait entraîner une compression des multiples de valorisation. Pour un investisseur, la marge de sécurité offerte par le prix actuel reste donc relativement limitée.

7.6 Incertitude sur la monétisation du marché du NRW

La thèse d’investissement repose en partie sur l’hypothèse selon laquelle la réduction du Non-Revenue Water deviendra une priorité pour les opérateurs d’eau.

Cependant, plusieurs incertitudes subsistent :

rythme réel des investissements dans les infrastructures hydrauliques

adoption des technologies de monitoring des réseaux

arbitrage budgétaire entre maintenance et nouvelles infrastructures

Il est donc possible que la croissance du marché lié à la réduction des pertes d’eau soit plus progressive que prévu.

Conclusion de la section risques

L’analyse des risques montre que, malgré un positionnement intéressant dans un secteur structurellement porteur, l’investissement dans Xylem comporte plusieurs incertitudes liées :

à la dépendance aux budgets publics

à la concurrence industrielle

aux cycles d’investissement longs

à la valorisation actuelle du titre

Ces éléments doivent être pris en compte dans l’évaluation globale de la thèse d’investissement.

L’investissement dans Xylem repose principalement sur trois éléments. 1. Inefficacité structurelle des réseaux d’eau Environ 30 % de l’eau distribuée dans le monde est perdue dans les réseaux, représentant un coût économique estimé à plus de 39 milliards de dollars par an. 2. Émergence d’un marché technologique autour de la modernisation des réseaux La digitalisation des infrastructures hydrauliques favorise le développement d’un marché autour des capteurs, du monitoring des réseaux et de l’analyse des données. 3. Positionnement industriel de Xylem Xylem combine plusieurs éléments susceptibles de lui permettre de bénéficier de cette évolution :

|

CONCLUSION

Dans le débat sur l’avenir de l’eau, la rareté de la ressource occupe souvent le premier plan. Pourtant, l’un des paradoxes du secteur est qu’une part importante de l’eau produite n’atteint jamais les consommateurs.

Dans ce contexte, l’un des principaux moteurs économiques du secteur pourrait ne pas être la production d’eau supplémentaire, mais l’optimisation des réseaux existants. La réduction du Non-Revenue Water pourrait ainsi devenir l’un des leviers majeurs de création de valeur dans les infrastructures hydrauliques des prochaines décennies.

Dans ce contexte, certaines entreprises industrielles positionnées à l’intersection de l’ingénierie hydraulique et des technologies de monitoring pourraient bénéficier de cette transformation progressive du secteur, parmi lesquelles Xylem apparaît comme un acteur crédible.

Bloc sources

https://www.xylem.com/fr-fr/industries-et-applications/

Sources sectorielles

International Water Association (IWA)

World Bank – Water Global Practice

United Nations – World Water Development Report

OECD – Water Governance Initiative

Sources financières

Rapports annuels et documents investisseurs de Xylem

Présentation investisseurs Xylem

Communiqués de résultats Xylem

App. Baggr

Données de marché et comparables

Pentair – rapports annuels

Veralto – rapports annuels

Watts Water Technologies – rapports annuels

App. Baggr

Bases de données financières :

Marketscreener / Zonebourse

Finviz

Koyfin

GuruFocus