La TPL du fer ? 7% de dividende !

Labrador Iron Ore Royalty Corp

Ma nouvelle Canadian Natural Resources ? Labrador Iron Ore Royalty (LIORC) est une petite pépite, comparable à un Texas Pacific Land Corp du minerai de fer.

Nous allons voir si elle vaut le coup, ou non, et si son dividende de presque 7%/ an s’avère intéressant.

Sommaire

1- 🔎 Analyse fondamentale

2- 📊 Analyse quantitative

3- 💵 Valorisation de l’action

4- 🎬 Thèse d’investissement

🔎 1- Analyse fondamentale

1- Comment s’est créée l’entreprise ?

“Never invest in a business you cannot understand.” — Warren Buffett

Les origines pionnières (1930-1949) : L'entreprise tire ses racines de l'exploration de la fosse du Labrador et de la fondation de l'Iron Ore Company of Canada (IOC) en 1949. Ce projet majeur, mené par Jules Timmins et des partenaires américains, a nécessité la construction d'infrastructures colossales, dont le chemin de fer QNS&L reliant Labrador City à Sept-Îles.

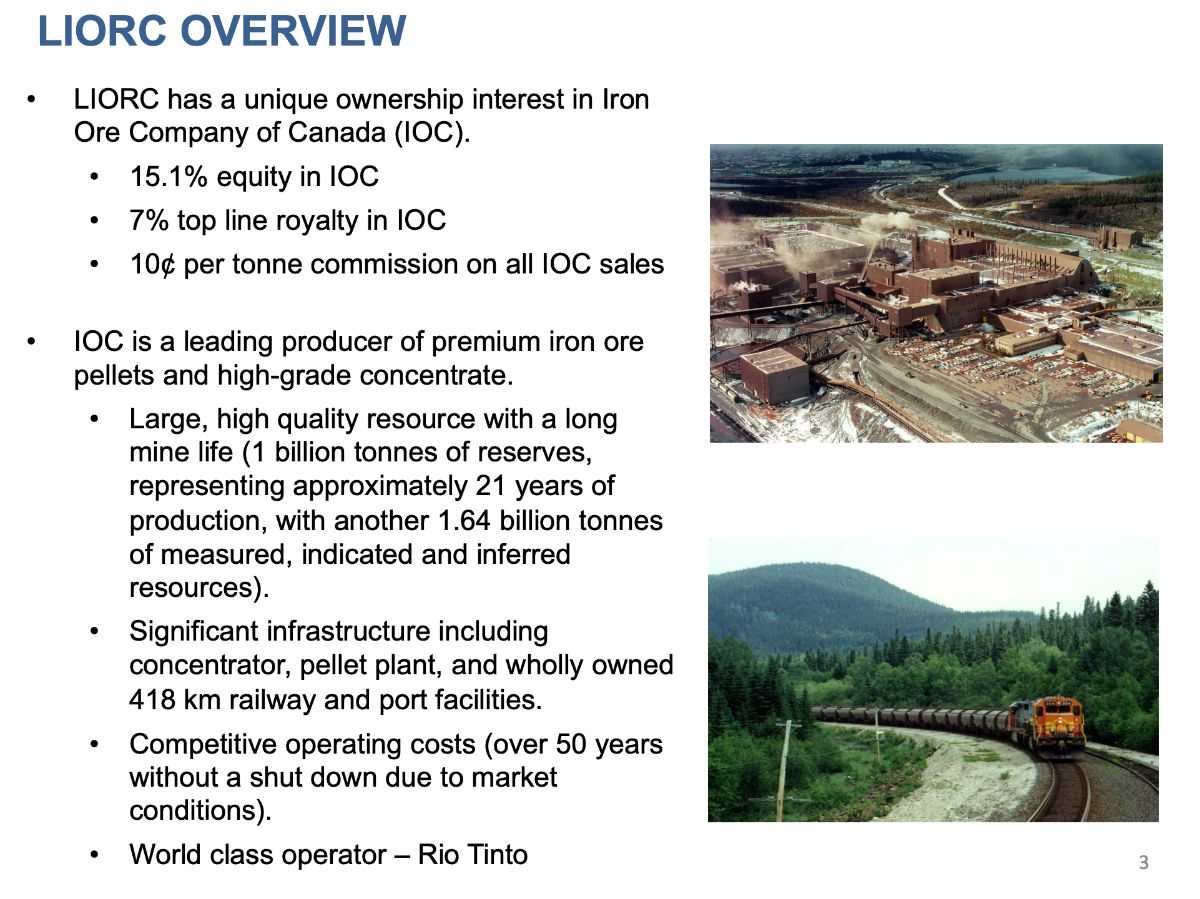

L'évolution corporative (1995-2010) : La structure moderne est née en 1995 avec la création du Labrador Iron Ore Royalty Income Fund, permettant aux investisseurs de profiter des revenus miniers sans gérer les actifs. En 2010, suite à des changements fiscaux, le fonds est devenu une société par actions, Labrador Iron Ore Royalty Corp, conservant sa mission de gérer une participation de 15,10 % dans IOC et de collecter une redevance de 7 %.

Un modèle d'affaires unique : L'entreprise se distingue par sa passivité opérationnelle et son absence de diversification. Elle laisse la gestion de la mine à Rio Tinto (actionnaire majoritaire) et agit comme un intermédiaire redistribuant les profits sous forme de dividendes, évitant ainsi les levées de fonds massives pour l'équipement.

Résilience face aux crises : Malgré des épreuves comme la chute des prix des matières premières en 2015 ou la grève et les incendies de 2018 qui ont paralysé la production, la société a prouvé sa solidité. Sa structure sans dette et sa trésorerie lui ont permis de traverser ces périodes de volatilité sans nécessiter de plans de redressement complexes.

2- Est-ce que je comprends le business model de l’entreprise ?

“The story behind the numbers is what really matters.” — Peter Lynch

LIORC (Labrador Iron Ore Royalty Corp) :

Pour résumer simplement : LIORC est un véhicule d'investissement passif offrant une exposition directe, et souvent à effet de levier, aux opérations de la Compagnie minière IOC (Iron Ore Company of Canada), sans que LIORC n'ait à gérer la mine elle-même.

Une structure unique d'exposition à un actif de classe mondiale :

Le modèle d'affaires de LIORC repose entièrement sur ses intérêts dans IOC, l'un des plus grands producteurs de minerai de fer au Canada, situé à Labrador City. IOC est exploitée par le géant minier Rio Tinto (qui détient 58,72 % des parts), tandis que Mitsubishi Corporation en détient 26,18 %.

LIORC ne gère pas les opérations, n'embauche pas les mineurs et ne décide pas des dépenses d'investissement (CAPEX). Son rôle est de collecter les revenus générés par IOC via trois flux distincts et de les redistribuer aux actionnaires. Cet actif sous-jacent est robuste : IOC possède des réserves prouvées et probables estimées à 966 millions de tonnes, assurant environ 20 ans de production au rythme actuel.

Le modèle de LIORC est un pari pur sur le marché du minerai de fer. Ses revenus fluctuent en fonction de deux variables principales : le prix du marché (notamment l'indice Platts 65% Fe) et le volume des ventes d'IOC.

Sensibilité aux prix : En 2024, le prix moyen réalisé par IOC pour ses produits (pellettes et concentrés) était d'environ 125 $US par tonne. Au troisième trimestre 2025, ce prix a chuté à environ 114 $US par tonne, impactant directement les revenus de redevance.

Mix produit : IOC vend du concentré (CFS) et des boulettes (pellets). Les boulettes commandent généralement une prime ("pellet premium"). La baisse de cette prime (tombée à 27 $US/t au T3 2025 contre 39 $US/t un an plus tôt ) affecte la rentabilité globale.

Impact chiffré : Pour l'année 2024, ce modèle a généré un chiffre d'affaires de 209 millions de dollars pour LIORC.

IOC (Iron Ore Company of Canada) :

Avant de poursuivre, nous devons faire un petit point sur IOC pour bien comprendre de quoi on parle :

IOC est une coentreprise ("Joint Venture") détenue par un consortium stratégique :

Rio Tinto (58,72 %) : Opérateur de la mine et géant minier mondial.

Mitsubishi Corporation (26,18 %) : Partenaire commercial et financier japonais.

Labrador Iron Ore Royalty Corp (15,10 %) : La société qui nous intéresse aujourd’hui.

IOC est l'un des plus grands producteurs de minerai de fer au Canada, bénéficiant d'une chaîne logistique entièrement intégrée qui lui confère un avantage concurrentiel majeur :

Mine et Usine : Situées près de Labrador City (Terre-Neuve-et-Labrador), elles comprennent une mine à ciel ouvert, un concentrateur et une usine de bouletage.

Chemin de fer QNS&L : IOC est propriétaire à 100 % du chemin de fer Quebec North Shore and Labrador (418 km), lien vital reliant la mine au port.

Installations Portuaires : Un terminal en eau profonde à Sept-Îles (Québec), ouvert toute l'année, permettant l'expédition vers les marchés mondiaux.

Contrairement à de nombreux producteurs de minerai standard, IOC se positionne sur le haut de gamme :

Qualité Élevée : Elle produit des concentrés et des boulettes à haute teneur en fer (>65 % Fe) et faibles impuretés.

Transition Énergétique : Ses boulettes de réduction directe (DR) sont particulièrement prisées pour la production d'acier vert ("Green Steel") via des fours à arc électrique, car elles permettent de réduire les émissions de carbone des aciéries

IOC c’est aussi :

Ressources Massives : IOC dispose de réserves prouvées et probables d'environ 1 milliard de tonnes, assurant une durée de vie de mine d'environ 20 ans au rythme actuel, avec un potentiel d'extension significatif via des ressources additionnelles.

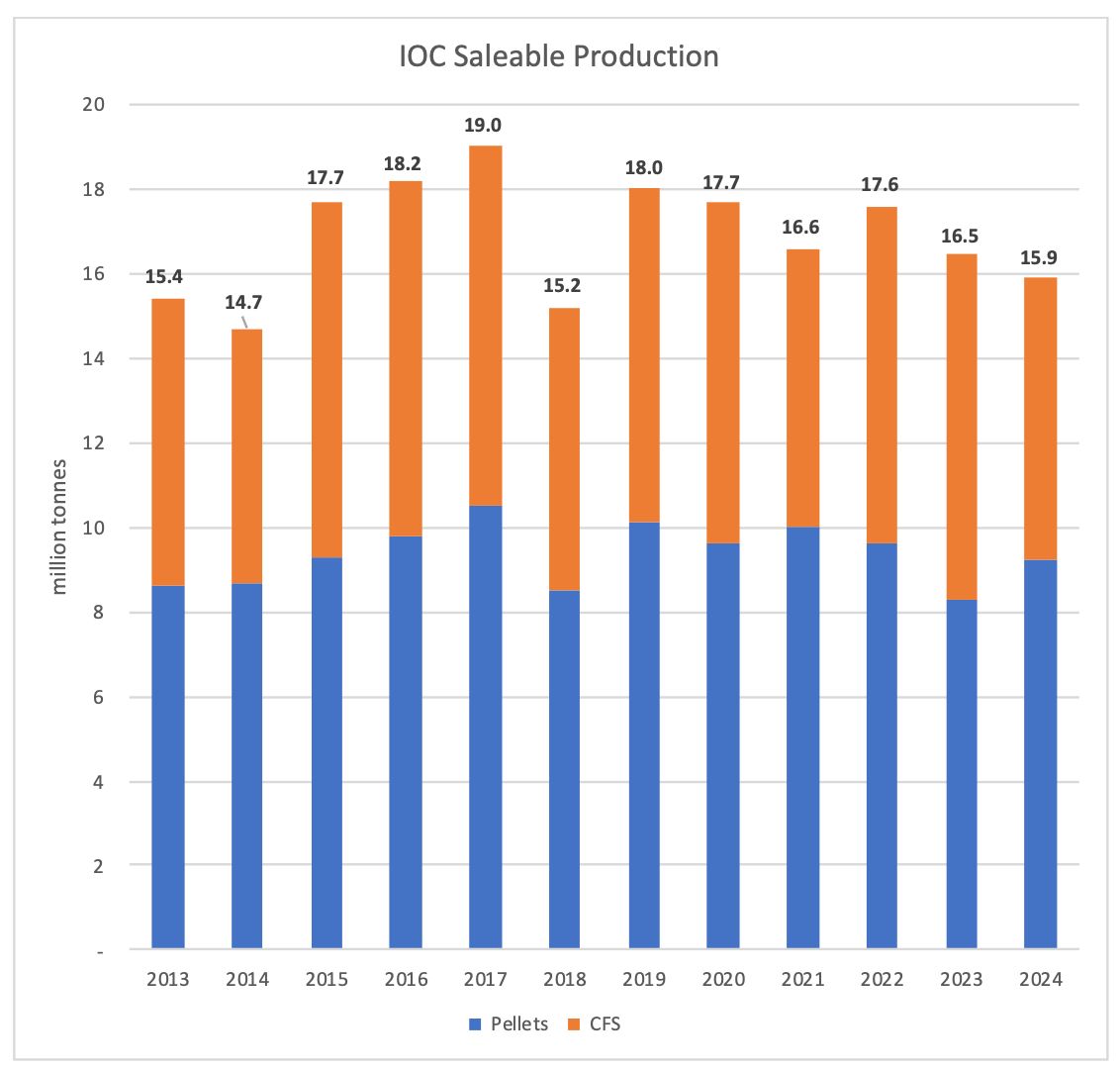

Capacité vs Réalité : Bien que la capacité nominale soit d'environ 23 millions de tonnes de concentré et 12,5 millions de tonnes de boulettes, la production réelle est inférieure (environ 16 à 17 millions de tonnes de production vendable récemment). L'entreprise travaille activement à stabiliser ses opérations pour se rapprocher de sa capacité nominale.

Défis Récents : La production a été freinée ces dernières années par des enjeux de maintenance, des incendies de forêt (2024) et des travaux nécessaires pour améliorer la "santé de la fosse" (décapage des stériles).

3- Où et comment l’entreprise gagne de l’argent ?

LIORC (Labrador Iron Ore Royalty Corp) :

La rentabilité de LIORC provient de trois sources, chacune ayant une dynamique de risque différente :

La Redevance (Royalty) de 7 % : C'est la pierre angulaire du modèle. LIORC détient une redevance brute de 7 % sur la valeur de vente de tous les produits de minerai de fer extraits, vendus et expédiés par IOC.

Avantage clé : Il s'agit d'une redevance "off-the-top" (sur le chiffre d'affaires brut). Elle n'est pas affectée par les coûts d'exploitation ou la rentabilité d'IOC. Même si les coûts de la mine augmentent, la redevance reste calculée sur le prix de vente et le volume.

Fiscalité : Il est à noter qu'une taxe de 20 % sur cette redevance est payée au gouvernement de Terre-Neuve-et-Labrador.

La Commission de 10 cents : Via sa filiale Hollinger-Hanna, LIORC perçoit une commission fixe de 0,10 $ par tonne sur tous les produits vendus par IOC. Bien que modeste par rapport à la redevance (environ 1,7 million de dollars en 2024 ), c'est un flux de trésorerie stable lié uniquement au volume.

La Participation en Capitaux Propres (15,10 %) : LIORC possède 15,10 % des actions d'IOC. À ce titre, elle reçoit des dividendes lorsque IOC dégage des flux de trésorerie excédentaires après avoir couvert ses coûts et ses investissements (CAPEX).

Volatilité : Contrairement à la redevance, ce flux dépend entièrement de la rentabilité nette d'IOC et de ses décisions d'investissement. Par exemple, au troisième trimestre 2025, LIORC n'a reçu aucun dividende d'IOC (contre 20,3 M$ l'année précédente) en raison des besoins de trésorerie d'IOC.

La beauté du modèle réside dans sa simplicité opérationnelle. LIORC a très peu de dépenses propres (principalement des frais administratifs et des impôts).

Politique de dividendes : La société a pour politique de reverser la quasi-totalité de son flux de trésorerie disponible ("free cash flow") aux actionnaires, sous réserve de maintenir un fonds de roulement adéquat.

Flux de trésorerie : En 2024, cela s'est traduit par des dividendes déclarés de 3,00 $ par action. Cependant, la volatilité est inhérente : au T3 2025, le flux de trésorerie ajusté par action a chuté à 0,38 $, contre 0,68 $ l'année précédente, suite à l'absence de dividende versé par IOC.

IOC (Iron Ore Company of Canada) :

Les revenus d'IOC proviennent de deux catégories principales de produits. Bien que le volume de production soit relativement équilibré, les boulettes génèrent la majorité du chiffre d'affaires grâce à leur prix de vente supérieur (la "prime boulette").

Boulettes (Pellets) : Elles représentent le cœur de la rentabilité d'IOC.

Part des revenus : Estimée à environ 65-70 % du chiffre d'affaires total. En 2023, IOC a généré des revenus totaux d'environ 3,1 milliards de dollars canadiens.

Volume : Environ 9,3 millions de tonnes produites en 2024.

Prix : Ce produit se vend à un prix nettement plus élevé que le concentré (environ 144 $US/tonne réalisé en 2024 pour les boulettes, contre une moyenne globale de 125 $US/tonne).

Types : IOC produit des boulettes pour hauts fourneaux (BF) et des boulettes de réduction directe (DR), ces dernières étant particulièrement prisées pour la production d'acier à faible empreinte carbone.

Concentré (Concentrate for Sale - CFS) :

Part des revenus : Environ 30-35 %.

Volume : Environ 6,8 millions de tonnes produites en 2024.

Nature : Il s'agit d'un minerai de fer raffiné à haute teneur (plus de 65 % de fer) vendu aux aciéristes pour être aggloméré sur place.

La géographie des ventes d'IOC est dictée par le type de produit, car chaque marché a des infrastructures industrielles spécifiques (hauts fourneaux vs réduction directe).

Boulettes de réduction directe (DR Pellets) :

Moyen-Orient et Afrique du Nord (MENA) : C'est un marché clé pour ce produit spécifique, car cette région utilise massivement la technologie de réduction directe qui nécessite ce type de minerai très pur.

Amériques : Une partie de la production est également destinée aux marchés nord-américains.

Boulettes pour hauts fourneaux (BF Pellets) :

Europe : Marché historique et majeur pour IOC, qui consomme une grande partie de ces boulettes.

Asie (Japon) : Une partie des ventes est dirigée vers les aciéristes japonais haut de gamme.

Concentré (CFS) :

Europe et Asie-Pacifique : Le concentré est vendu plus largement, notamment en Europe (notamment en Allemagne et ailleurs) et en Asie (Chine et autres), où il est mélangé à d'autres minerais pour améliorer la qualité de la charge des hauts fourneaux.

4- Le management de l’entreprise est-il compétent ?

“In the long run, it’s the management quality that determines success.” — Philip Fisher

John F. Tuer – Président et Chef de la Direction (CEO) :

Avant de prendre les rênes de LIORC en 2019, John F. Tuer a passé plus de 25 ans dans le monde de la banque d'investissement. Il était notamment Directeur général et chef des fusions et acquisitions chez Scotiabank. C'est un pur financier avec une formation juridique.

Son profil est idéal pour une société de redevances. Contrairement à un ingénieur minier qui chercherait à "opérer", Tuer aborde LIORC sous l'angle de l'allocation de capital et de la maximisation de la valeur pour les actionnaires. Son expertise en fusions-acquisitions est cruciale pour évaluer d'éventuelles opportunités ou défendre les intérêts de la société face aux géants miniers.

Sandra L. Rosch – Vice-Présidente Exécutive :

Sandra Rosch apporte une expertise pointue en restructuration financière. Elle a été Présidente de Stonecrest Capital Inc., une firme de restructuration, et a travaillé comme banquier d'investissement chez Scotia Capital. Elle siège au conseil d'administration de LIORC depuis plusieurs années.

Sa maîtrise des structures de capital complexes et des situations de crise est un atout majeur. Dans une industrie cyclique comme le fer, où les flux de trésorerie peuvent varier brutalement, sa capacité à naviguer dans les bilans et à assurer la pérennité financière de la structure est essentielle pour maintenir le flux de dividendes.

William H. McNeil – Président du Conseil d'Administration (Chair) :

William McNeil est le lien technique de l'équipe. Ancien PDG de LIORC (2016-2019), il a surtout été Directeur général et ingénieur minier principal à la Banque de Nouvelle-Écosse pendant 20 ans.

Il apporte la légitimité technique face à l'opérateur Rio Tinto. En tant qu'ingénieur minier, il est capable de "challenger" les rapports techniques et les plans de mine d'IOC. Sa double casquette (technique et bancaire) lui permet de traduire les réalités opérationnelles de la mine en implications financières pour le conseil.

Stephen D. Pearce – Directeur Financier (CFO) :

Nommé CFO effectif au 1er novembre 2025 (succédant au vétéran Alan R. Thomas), Stephen D. Pearce est un CPA qui travaille dans l'ombre de la société depuis l'an 2000, fournissant des services administratifs et financiers externes avant d'être internalisé à ce poste clé.

Il incarne la continuité et la mémoire institutionnelle. Connaissant la mécanique comptable spécifique de la société depuis 25 ans, il assure une transition sans heurts et garantit la rigueur du reporting financier, critique pour une entité dont le seul but est de redistribuer du cash aux actionnaires.

Mark J. Fuller – Administrateur Principal (Lead Director) :

Mark Fuller a dirigé l'Ontario Pension Board (un important fonds de pension) en tant que PDG de 2009 à 2024. C'est un poids lourd de la gestion institutionnelle avec une formation juridique.

Il représente la voix des investisseurs institutionnels axés sur le long terme. Son expérience à la tête d'un fonds de pension s'aligne parfaitement avec l'objectif de LIORC : fournir un rendement régulier et sécurisé (dividendes) sur de très longues périodes. Il veille à ce que la gouvernance reste irréprochable.

5- Comment est structuré le capital de l’entreprise ?

Structure du Capital : La Simplicité au Service du Rendement :

La structure du capital de LIORC est un cas d'école de simplicité financière ("plain vanilla"), conçue spécifiquement pour maximiser le flux de dividendes vers les actionnaires sans la complexité d'un bilan minier traditionnel.

Capital-actions : Le capital est constitué exclusivement de 64 millions d'actions ordinaires émises et en circulation. Il n'y a pas de structure à double classe d'actions, ni d'instruments convertibles dilutifs majeurs, ce qui offre une lecture très claire de la part de propriété de chaque investisseur.

Dette et Liquidité : Contrairement aux opérateurs miniers souvent lourdement endettés pour financer leurs équipements (CAPEX), LIORC maintient un bilan immaculé. La société ne porte aucune dette à long terme. Elle dispose d'une facilité de crédit renouvelable de 30 millions de dollars, qui reste inutilisée (non tirée) au 30 septembre 2025, servant uniquement de coussin de sécurité pour le fonds de roulement.

Trésorerie nette : La société conserve une position de fonds de roulement positive (actifs courants moins passifs courants) d'environ 28,5 millions de dollars (au T2 2025), lui permettant de distribuer la quasi-totalité de ses flux de trésorerie libres.

Actionnariat : Une Domination Institutionnelle :

L'analyse de l'actionnariat révèle que LIORC est avant tout un véhicule de rendement pour les grands gestionnaires d'actifs, avec une participation d'initiés (insiders) extrêmement faible.

Les Initiés (Insiders) : La détention d'actions par la direction et le conseil d'administration est marginale, représentant moins de 1 % du capital total (environ 0,1 % selon les données récentes). Cela signifie que le management est aligné par son mandat fiduciaire et sa rémunération, mais ne contrôle pas la société par le capital.

Investisseurs Institutionnels : Le capital est verrouillé par de grands fonds passifs et actifs qui recherchent le rendement du dividende. On retrouve typiquement des géants comme BlackRock (environ 7,7 %) ou RBC Global Asset Management parmi les principaux détenteurs. Les 25 plus grands actionnaires détiennent environ 20 % de la société, assurant une certaine stabilité au cours de l'action.

Le Conseil d'Administration :

Le conseil d'administration est composé de profils très séniors, mêlant expertise technique minière (pour comprendre l'actif IOC) et ingénierie financière (pour gérer le flux de redevances). Voici les 5 figures clés :

William H. McNeil (Président du Conseil) :

Profil : Ingénieur minier de formation.

Parcours : Il apporte une double compétence rare : technique et bancaire. Il a été Directeur général et ingénieur minier principal à la Banque de Nouvelle-Écosse pendant plus de 20 ans (1995-2016) avant de servir brièvement comme PDG de LIORC (2016-2019).

Apport : C'est la caution technique du conseil, capable de décrypter les rapports géologiques et opérationnels fournis par l'opérateur Rio Tinto.

John F. Tuer (Président et Chef de la Direction) :

Profil : Banquier d'investissement et avocat.

Parcours : Ancien chef des fusions et acquisitions (M&A) chez Scotiabank, il a passé 25 ans à conseiller les entreprises sur leurs transactions stratégiques.

Apport : Il pilote la stratégie d'allocation du capital et la défense des intérêts de LIORC face aux actionnaires majoritaires d'IOC (Rio Tinto et Mitsubishi).

Mark J. Fuller (Administrateur Principal / Lead Director) :

Profil : Gestionnaire de fonds de pension et juriste.

Parcours : Il a dirigé l'Ontario Pension Board (un fonds de retraite majeur) en tant que PDG de 2009 à août 2024.

Apport : Il représente la voix des investisseurs institutionnels à long terme et veille à une gouvernance irréprochable, essentielle pour une société de redevances.

Sandra L. Rosch (Vice-Présidente Exécutive et Administratrice) :

Profil : Experte en restructuration financière.

Parcours : Ancienne Présidente de Stonecrest Capital et banquière d'investissement, elle possède plus de 30 ans d'expérience dans les situations financières complexes.

Apport : Sa maîtrise des bilans et des structures de capital est cruciale pour naviguer dans la volatilité cyclique du marché du fer et assurer la pérennité du dividende.

Douglas F. McCutcheon (Administrateur Indépendant) :

Profil : Investisseur et conseiller stratégique.

Parcours : Président de Longview Asset Management, il a une longue carrière dans la banque d'investissement (notamment chez UBS et S.G. Warburg).

Apport : Il apporte une perspective d'investisseur sophistiqué sur la valorisation des actifs et la stratégie de portefeuille.

6- A-t-elle un avantage compétitif durable ?

“The key to investing is not assessing how much an industry will affect society, but how durable its competitive advantage is.” — Warren Buffett

L'Actif Incorporel "En Béton" : La Redevance Brute de 7 % :

Le véritable "joyau" qui justifie le moat de LIORC est la nature juridique de son contrat de redevance. LIORC détient une redevance brute de 7 % ("Top-Line Royalty") sur tous les produits vendus par IOC.

Pourquoi est-ce un avantage ? Contrairement à une participation aux bénéfices classique, cette redevance est prélevée sur le chiffre d'affaires, "avant" que la moindre dépense opérationnelle ou d'investissement (CAPEX) ne soit déduite. Cela immunise une grande partie des revenus de LIORC contre l'inflation des coûts miniers (salaires, carburant, maintenance) qui érode les marges des miniers traditionnels.

Données à l'appui : En 2024, cette redevance a généré 198,6 millions de dollars de revenus quasi-purs pour LIORC, indépendamment de la rentabilité nette d'IOC. À cela s'ajoute une commission de 10 cents par tonne, qui, bien que modeste (1,7 M$ en 2024), agit comme une rente perpétuelle sur les volumes.

Positionnement "Premium" (Pricing Power) :

L'actif sous-jacent, la mine d'IOC, possède un avantage géologique qui se traduit par un pouvoir de fixation des prix supérieur à la moyenne de l'industrie.

Qualité Supérieure : La mine produit des concentrés et des boulettes à très haute teneur en fer (plus de 65 % Fe), bien au-dessus de la référence standard du marché (62 % Fe). Dans un monde qui se décarbone, les aciéristes paient une prime pour ce minerai car il nécessite moins d'énergie pour être transformé.

L'Avantage "Acier Vert" : IOC est stratégiquement positionnée pour fournir des boulettes de réduction directe (DR), essentielles pour les fours à arc électrique (la méthode de production d'acier à faible émission de carbone).

Données à l'appui : En 2024, malgré un marché difficile, IOC a réalisé un prix moyen de 125 $US par tonne (FOB Sept-Îles), ce qui inclut les primes de qualité, surpassant les indices de minerai standard.

Structure de Coûts et Efficacité du Capital :

Du point de vue de LIORC (l'entité cotée), la structure de coûts est imbattable, créant un effet de levier financier naturel sans les risques de la dette.

Marge "Sky-High" : LIORC n'a pas d'employés miniers, pas de flotte de camions à entretenir et pas de coûts d'exploration directs. Ses seules dépenses significatives sont les impôts et des frais administratifs minimes (environ 3 millions de dollars par an pour gérer des centaines de millions de revenus).

Bilan "Forteresse" : La société n'a aucune dette et maintient une facilité de crédit inutilisée de 30 millions de dollars. Cela lui permet de traverser les cycles baissiers du prix du fer sans risque de faillite, contrairement aux opérateurs miniers souvent lourdement endettés.

Barrières à l'Entrée Logistiques (Échelle Efficace) :

Enfin, IOC bénéficie d'un avantage logistique difficilement réplicable qui protège sa position concurrentielle dans la fosse du Labrador.

Infrastructure Intégrée : IOC possède son propre chemin de fer de 418 km (QNS&L) et son terminal portuaire en eau profonde ouvert à l'année. Construire une telle infrastructure aujourd'hui coûterait des milliards de dollars et prendrait des décennies en permis environnementaux. Cela rend IOC incontournable et lui permet même de générer des revenus additionnels en transportant le minerai de tiers (19,4 millions de tonnes transportées pour des tiers en 2024).

7- Opère-t-elle dans un marché en croissance ?

“Invest in what you understand and where you can see long-term trends.” — Peter Lynch

LIORC n'opère pas dans un marché de consommation, mais sur le marché mondial des matières premières industrielles (Commodities). Comme ce que l’on peut retrouver avec CNQ (Canadian Natural Resources) version pétrole.

Le Marché Sous-Jacent : L'Acier Mondial (The Addressable Market) :

Le "Total Addressable Market" (TAM) de LIORC est intrinsèquement lié à la production mondiale d'acier brut, puisque le minerai de fer en est l'ingrédient principal.

Taille du Marché (Demande) : La production mondiale d'acier est gigantesque mais mature. En 2024, la production mondiale d'acier brut a reculé de 1 % par rapport à 2023.

Le Facteur Chine : Ce marché est dominé par la Chine, qui représente à elle seule 53 % de la production mondiale. C'est le baromètre absolu pour LIORC. Cependant, la dynamique change : alors que la production chinoise croissait historiquement de 4,5 % par an, elle est restée relativement plate sur les 5 dernières années et a même reculé de 2 % en 2024 en raison de la crise du secteur immobilier.

Perspectives de Croissance (CAGR) : Le marché est en faible croissance structurelle. Sur les 13 dernières années, la production mondiale d'acier a cru à un taux annuel moyen (CAGR) d'environ 1,4 %, toute cette croissance provenant historiquement de la Chine. Pour 2025, la World Steel Association anticipe un rebond modeste de 1,2 %, tiré par les marchés émergents comme l'Inde, compensant la stagnation chinoise.

Le Segment Spécifique : Le Minerai de Fer Transocéanique (Seaborne Iron Ore) :

IOC ne concurrence pas les mines captives locales, mais opère sur le marché du minerai de fer "seaborne" (transporté par mer), où l'offre est très concentrée.

Structure de l'Offre : C'est un oligopole. Trois géants (Rio Tinto, BHP et Vale) contrôlent plus de la moitié du volume mondial de minerai de fer transocéanique. En 2024, leur production combinée a atteint 933 millions de tonnes, en hausse de 1 %.

Dynamique de Prix : Les prix sont volatils et dictés par cet équilibre offre/demande. En 2024, l'indice de référence pour le minerai de haute qualité d'IOC (Platts 65% Fe) s'est établi à une moyenne de 123 $US par tonne, en baisse de 6 % par rapport à 2023.

Parts de Marché et Positionnement Stratégique d'IOC :

Si l'on regarde la part de marché en volume pur, IOC est un acteur modeste face aux géants australiens et brésiliens. Cependant, en valeur et sur son segment spécifique, c'est un leader.

Volume et Part de Marché : Avec des ventes totales de 16,9 millions de tonnes en 2024 (concentrés et boulettes), IOC représente une fraction minime des ~933 millions de tonnes des "Big 3".

Le Segment "Premium" (Boulettes) : C'est ici qu'IOC excelle. L'entreprise se classe parmi les cinq plus grands producteurs mondiaux de boulettes de minerai de fer transocéaniques.

Le Marché de l'Acier Vert (Green Steel) : C'est le futur moteur de croissance. IOC se positionne sur le marché de niche des boulettes de réduction directe (DRI), essentielles pour les fours à arc électrique moins polluants. Bien que la demande globale d'acier stagne, la demande pour ces produits à faible teneur en carbone est un vecteur de croissance, soutenu par la transition énergétique mondiale.

8- Quels sont ses concurrents principaux ?

Le Concurrent Structurel Direct : Mesabi Trust (MSB) :

Mesabi Trust est une fiducie américaine cotée au NYSE qui fonctionne sur un modèle très similaire à LIORC. Elle détient une redevance sur la production de la mine Northshore Mining dans le Minnesota, exploitée par Cleveland-Cliffs.

En quoi sont-ils comparables ? Comme LIORC, Mesabi est un véhicule "pass-through" : elle collecte des redevances et reverse la quasi-totalité en dividendes. C'est un pari pur sur le minerai de fer nord-américain.

L'avantage de LIORC (Meilleur) : La relation Opérateur/Redevance. Mesabi Trust a connu des années noires récentes (2022-2023) marquées par des litiges majeurs avec son opérateur (Cleveland-Cliffs), entraînant l'arrêt complet de la mine et des dividendes nuls pendant plusieurs trimestres. À l'inverse, bien que LIORC puisse avoir des désaccords sur les CAPEX avec Rio Tinto, la mine IOC n'a jamais cessé de produire pour des raisons contractuelles, et LIORC détient 15,10 % du capital, ce qui lui donne un siège à la table des décisions, contrairement à Mesabi.

Le verdict : LIORC offre une gouvernance supérieure et une stabilité de revenus bien plus grande que Mesabi, dont le flux de dividendes est historiquement plus erratique.

L'Alternative Diversifiée : Altius Minerals (ALS) :

Altius Minerals est une société canadienne de redevances diversifiées. Elle détient un portefeuille de redevances sur le cuivre, la potasse, le charbon et... le minerai de fer (y compris une participation indirecte dans IOC via sa détention d'actions LIORC !).

En quoi sont-ils différents ? Altius est un gestionnaire de portefeuille actif. Là où LIORC est "monolithique" (un seul actif : IOC), Altius dilue le risque sur plusieurs commodités et plusieurs mines.

Le point faible de LIORC (Moins bon) : Le risque de concentration. Si la mine d'IOC s'arrête (grève, incendie comme en 2024, problème technique), les revenus de LIORC s'effondrent instantanément. Altius, grâce à sa diversification, offre un profil de risque beaucoup plus lisse. De plus, Altius réinvestit pour la croissance, alors que LIORC distribue tout.

Le verdict : LIORC offre un rendement (yield) supérieur (souvent 8-10 % contre 1-2 % pour Altius), mais avec une volatilité bien plus élevée. Altius est le choix de la sécurité ("Sleep well"), LIORC est le choix du revenu ("Eat well").

Le Voisin Opérationnel : Champion Iron (CIA) :

Champion Iron est une société minière opérante, propriétaire de la mine du Lac Bloom, située dans la même région géologique que IOC (la fosse du Labrador). Ils produisent un concentré de fer à très haute teneur (66,2 % Fe), très similaire aux produits d'IOC.

En quoi sont-ils différents ? Champion est un opérateur. Ils possèdent les camions, paient les salaires et gèrent les coûts. LIORC est un détenteur de redevances.

L'avantage de LIORC (Meilleur sur les marges) : La protection contre l'inflation. Ces dernières années, l'inflation des coûts miniers (carburant, main-d'œuvre) a rogné les marges de Champion Iron. LIORC, avec sa redevance brute ("Top-Line"), n'est pas impactée par l'augmentation des coûts d'exploitation d'IOC. Elle touche 7 % du chiffre d'affaires, que la mine soit rentable ou non.

Le point fort de Champion : Le levier opérationnel et la croissance. Champion a la capacité de doubler sa production par des projets d'expansion organique, créant de la valeur par le volume. LIORC est passive et dépend entièrement du bon vouloir de Rio Tinto pour augmenter la production.

Le verdict : LIORC est un instrument plus défensif en période d'inflation des coûts, tandis que Champion offre un potentiel d'appréciation du capital (croissance) plus important si elle exécute bien ses projets.

9- Quels sont les risques principaux pour l’entreprise ?

“Rule No.1: Never lose money. Rule No.2: Never forget Rule No.1.” — Warren Buffett

Le Risque de Concentration Extrême (L'Effet "Actif Unique") :

C'est le talon d'Achille de LIORC. Contrairement à une société de redevances diversifiée comme Franco-Nevada (or) ou Altius Minerals, LIORC dépend à 100 % d'un seul actif géographique : le complexe minier d'IOC à Labrador City.

Nature du risque : Si la mine s'arrête, les revenus s'arrêtent instantanément. Il n'y a aucun autre actif pour compenser une perte de production.

Concrètement : Ce risque s'est matérialisé en 2024 lorsque des feux de forêt ont forcé un arrêt complet du site pendant 11 jours, contribuant à une baisse de la production vendable à 16,1 millions de tonnes (contre une capacité théorique de 23 millions)

Horizon 10 ans : Le risque n'est pas seulement les catastrophes naturelles, mais aussi les grèves (comme en 2018) ou des problèmes techniques majeurs sur le chemin de fer QNS&L (unique voie de sortie). Si IOC fait face à une interruption prolongée, le dividende de LIORC peut tomber à zéro du jour au lendemain.

Le Ralentissement Structurel de la Chine et le Choc de l'Offre (Simandou) :

Le marché du minerai de fer est pris en étau entre une demande chinoise qui s'essouffle et une offre mondiale qui augmente, ce qui menace les prix à long terme.

Demande (Le facteur Chine) : La Chine consomme plus de 50 % de l'acier mondial. Or, sa production d'acier a reculé de 2 % en 2024 et stagne depuis 5 ans en raison de la crise profonde de son secteur immobilier. Si la Chine ne parvient pas à pivoter vers une économie de consommation, la demande structurelle pour le fer pourrait baisser durablement.

Offre (Le projet Simandou) : C'est la grande menace des années à venir. Le démarrage imminent du projet géant de Simandou en Guinée (aussi piloté par Rio Tinto) va inonder le marché de minerai à haute teneur. S&P Global prévoit que le prix de référence (62% Fe) pourrait chuter à 80 $US par tonne d'ici 2029, contre une moyenne de plus de 120 $US en 2024.

Impact : Même si IOC produit un minerai premium, une baisse générale des indices de prix éroderait mécaniquement les redevances de LIORC.

Le Mur d'Investissement (CAPEX) et la Décarbonation :

Ce risque concerne spécifiquement la partie "Participation en Capitaux Propres" (les 15,10 % d'actions) et la capacité de LIORC à verser des dividendes au-delà de la redevance.

Le dilemme du "Cash Trap" : LIORC ne contrôle pas les flux de trésorerie d'IOC ; c'est Rio Tinto qui décide. Pour maintenir la mine compétitive et atteindre ses objectifs climatiques (réduction de 50 % des émissions d'ici 2030), IOC doit investir massivement.

Données financières : En 2024, les dépenses d'investissement (CAPEX) ont atteint 376 millions $US. Ces dépenses sont prélevées sur le cash-flow d'IOC avant le versement de dividendes aux actionnaires comme LIORC.

Conséquence récente : Au troisième trimestre 2025, LIORC n'a reçu aucun dividende d'IOC (0 $), contre 20,3 M$ l'année précédente, car IOC a conservé son cash pour ses opérations et investissements.

Futur : Si IOC doit dépenser des milliards pour décarboner ses usines de bouletage (remplacement du fioul lourd, chaudières électriques), les dividendes "extras" (Equity earnings) pourraient se tarir durablement, ne laissant aux actionnaires de LIORC que la redevance de base.

10- Est-ce qu’elle a une réputation favorable ?

“It takes 20 years to build a reputation and five minutes to ruin it.” — Warren Buffett

Labrador Iron Ore Royalty Corporation (LIORC) est une "coquille" financière gérée par une poignée de personnes, tandis que l'actif opérationnel, la Compagnie minière IOC, est une entreprise industrielle massive employant des milliers de travailleurs.

Par conséquent, la réputation et le profil ESG de LIORC sont une fonction directe de ceux de son opérateur, Rio Tinto. Voici l'analyse des parties prenantes et des risques extra-financiers.

Capital Humain : Une Dualité Frappante :

La réputation de "l'employeur" doit être analysée à deux niveaux très différents.

Au niveau de LIORC (La Holding) : L'entreprise jouit d'une excellente réputation de gestionnaire d'actifs prudent et "lean" (économe). Avec une rémunération totale du personnel clé (direction et administrateurs) d'environ 1,4 million de dollars pour l'année 2024, la structure est extrêmement légère. Il n'y a pas de tensions sociales ici, car il n'y a pratiquement pas d'employés.

Au niveau d'IOC (L'Opérateur) : La réputation est celle d'un employeur industriel majeur au Labrador, mais sujet aux frictions typiques du secteur minier (négociations syndicales). Rio Tinto, l'opérateur, met un accent obsessionnel sur la sécurité ("Safe Production System"). Cependant, le risque social reste présent : des grèves passées ont paralysé la production, et la gestion de la main-d'œuvre dans une région isolée reste un défi constant pour maintenir les volumes de production.

Réputation Clients : Le "Premium" comme Image de Marque :

LIORC n'a pas de clients. C'est IOC qui vend le minerai. Sur ce point, la réputation commerciale de l'actif est excellente et constitue un pilier de la thèse d'investissement.

Positionnement Haut de Gamme : IOC est perçue par les aciéristes mondiaux non pas comme un fournisseur de commodité standard, mais comme un fournisseur de qualité supérieure. Ses boulettes et concentrés à faible teneur en impuretés sont essentiels pour la décarbonation de la sidérurgie.

Partenaire de la Transition : L'image d'IOC se renforce grâce à sa capacité à fournir des boulettes de réduction directe (DR Pellets) pour les marchés de l'acier vert, notamment au Moyen-Orient et en Europe. Cela confère à l'actif une "licence sociale commerciale" plus forte que celle des producteurs de minerai à faible teneur.

Analyse des Risques ESG (Environnement, Social, Gouvernance) :

Les risques ESG peuvent avoir un impact matériel sur la valorisation à long terme. Pour LIORC, ces risques sont classés comme suit :

Environnement (E) : Le Paradoxe du "Green Steel"

L'Atout Carbone : IOC bénéficie d'un avantage environnemental majeur : l'utilisation d'hydroélectricité propre pour ses opérations, ce qui réduit son empreinte carbone directe (Scope 1 & 2) par rapport à ses concurrents australiens. IOC vise une réduction de 50 % de ses émissions d'ici 2030.

Le Risque Climatique Physique : Ce risque n'est plus théorique. En juillet 2024, des feux de forêt ont forcé l'arrêt complet du site pendant 11 jours, impactant directement les revenus de LIORC. C'est un risque environnemental tangible pour les infrastructures (chemin de fer QNS&L).

Gestion des Résidus (Tailings) : Comme toute mine à ciel ouvert de cette taille, la gestion des parcs à résidus et la remise en état du site représentent un passif environnemental et une responsabilité à long terme surveillée de près.

Social (S) : Les Relations Autochtones

Le risque social le plus critique pour les mines canadiennes aujourd'hui est la relation avec les Premières Nations. Dans ses rapports, LIORC identifie explicitement les "relations avec les groupes autochtones" comme un facteur de risque majeur pouvant affecter le renouvellement des baux miniers ou les opérations. Une détérioration de ces relations pourrait menacer la "licence sociale d'opérer" d'IOC.

Gouvernance (G) : La Protection des Minoritaires

Le point fort : LIORC est dirigée par un conseil d'administration indépendant et compétent qui agit comme un gardien des intérêts des actionnaires minoritaires face au géant Rio Tinto.

Le point faible structurel : LIORC a peu de contrôle réel. Bien qu'elle siège au conseil d'IOC, elle ne peut pas forcer Rio Tinto à verser des dividendes si l'opérateur décide de réinvestir le cash dans des CAPEX (comme vu au T3 2025 avec zéro dividende versé par IOC). La gouvernance est donc solide chez LIORC, mais le pouvoir de décision final réside chez l'actionnaire majoritaire d'IOC.

Conclusion

Marché

❌ Est-ce que l’entreprise opère dans un marché large et en croissance ? (marché en croissance, technologies spécifiques, changements sociétaux…)

→ NON. Le marché de l'acier est gigantesque mais mature et stagnant. La production mondiale d'acier brut a reculé de 1 % en 2024 et est restée plate au premier trimestre 2025. La demande chinoise, moteur historique, stagne depuis 5 ans.

✅ Est-ce que l’entreprise a de la place pour croître plus vite que son marché ? (élément différenciant, positionnement particulier, marché fragmenté…)

→ OUI. IOC opère en deçà de sa capacité nominale (production vendable de 16,1 Mt en 2024 pour une capacité de ~23 Mt). Une stabilisation opérationnelle permettrait une croissance des volumes (et donc des redevances) indépendamment de la demande mondiale.

✅ Est-ce que l’entreprise propose de meilleurs produits ou services que ses concurrents ? (meilleur produit, meilleur service, élément différencient, first moover ou fast moover…)

→ OUI. IOC produit des boulettes et concentrés à haute teneur (>65 % Fe) avec peu d'impuretés, qui se vendent avec une prime par rapport à l'indice standard 62 % Fe. Ces produits sont essentiels pour la réduction des émissions de CO2 (Acier vert).

Business

❌ Est-ce que les revenus sont récurrents/prévisibles ? (abonnements, contrats long terme ou pluriannuels…)

→ NON. Bien que la mine ait une longue durée de vie (20 ans+ de réserves), les revenus sont extrêmement volatils car ils dépendent directement du prix spot du fer. Par exemple, le flux de trésorerie ajusté par action a chuté de 44 % au T3 2025 par rapport au T3 2024.

❌ Est-ce que l’entreprise ne dépend pas d'un fournisseur unique ou critique ? (pas de dépendance à un constructeur, une entreprise spécifique, produit spécifique, pas de dépendance à des contrats étatiques)

→ NON. LIORC dépend à 100 % de l'opérateur de la mine, Rio Tinto. Si Rio Tinto décide d'arrêter les dividendes (comme au T3 2025) ou gère mal les opérations, LIORC subit sans pouvoir changer de fournisseur.

✅ Est-ce que l’entreprise ne dépend pas d'un client unique ou de clients trop importants ? (pas de dépendance à un constructeur, une entreprise spécifique, produit spécifique, pas de dépendance à des contrats étatiques)

→ OUI. LIORC a un seul "client" économique : la mine IOC. Mais IOC vend à plusieurs aciéristes, la source de revenus de LIORC est concentrée sur un seul actif, mais les sources de revenus de IOC sont diversifiées.

❌ Est-ce que les revenus de l’entreprise sont diversifiés en terme de produits ? (pas de concentration sur de gros clients +30%, pas de dépendance à un produit clé +50%)

→ NON. L'entreprise est un "pure play" sur le minerai de fer (boulettes et concentrés). Elle ne vend aucun autre métal.

✅ Est-ce que les revenus de l’entreprise sont diversifiés géographiquement ? (pas +50% sur 1 pays, ou une géographique particulière)

→ OUI. 100 % des revenus de LIORC proviennent d'un seul site minier situé à Labrador City, Canada, mais les ventes finales d'IOC sont mondiales (Europe, MENA, Asie).

Avantage compétitif

✅ Est-ce que l’entreprise détient des actifs uniques ou impossibles à répliquer ? (marque forte, brevets, foncier, ressources naturelles…)

→ OUI. La redevance brute de 7 % ("Top-Line") est un actif contractuel unique qui protège LIORC de l'inflation des coûts miniers. De plus, IOC possède son propre chemin de fer (QNS&L) et port, une infrastructure quasi-impossible à répliquer aujourd'hui.

✅ Est-ce que l’industrie de l’entreprise possède de fortes barrières à l’entrée ? (barrières à l’entrée réglementaires, oligopoles, industrie coûteuse)

→ OUI. Le coût de développement d'une nouvelle mine de fer avec infrastructure ferroviaire et portuaire se chiffre en milliards de dollars, sans compter les décennies de permis nécessaires.

❌ Est-ce que l’entreprise a une relation “captive” avec ses clients ? (effet de réseau, coût de changements, contrats long terme…)

→ NON. Le minerai de fer, même premium, reste une commodité. Les aciéristes peuvent techniquement s'approvisionner ailleurs si les prix ou l'offre ne conviennent pas.

✅ Est-ce que les produits/services sont protégés de la disruption ? (résiste au risque technologique, de disruption, effet de réseau fort, mode…)

→ OUI. La technologie favorise IOC. La transition vers l'acier vert et les fours à arc électrique augmente la demande pour les boulettes de réduction directe (DR) produites par IOC, au détriment du minerai de faible qualité.

Management

✅ Est-ce que le management pense et agit comme des propriétaires ? (CEO fondateur, entreprise familiale, présence au board, leadership particulier…)

→ OUI. La structure de coûts est extrêmement légère (frais administratifs minimes) et la politique est de redistribuer la quasi-totalité du cash disponible aux actionnaires, maximisant le rendement.

❌ Est-ce que le management possède directement des parts significatives dans la société ? (lignes spécifiques de +1%)

→ NON. La détention d'actions par les initiés est très faible (<1 %). Le capital est dominé par des investisseurs institutionnels.

✅ Est-ce que le management verse un dividende ? (dividendes réguliers, rachats d’actions, pas de dilutions, SBC correctes)

→ OUI. C'est même la raison d'être de la société.

❌ Est-ce que le management effectue des rachats d'actions réguliers ? (dividendes réguliers, rachats d’actions, pas de dilutions, SBC correctes)

→ NON. Le nombre d'actions est stable à 64 millions depuis des années. Le cash est rendu via les dividendes, pas les rachats.

✅ Est-ce que l’entreprise n’a rien à voir avec l’état ? (pas d’état au capital, pas de fonds souverains trop importants…)

→ OUI. Aucun état spécifique au contrôle de la société.

Externe

❌ Est-ce que l’entreprise est protégée des risques réglementaires ? (brevets, monopole, entreprise publique…)

→ NON. Elle est exposée aux réglementations environnementales (carbone), aux droits miniers et aux relations avec les groupes autochtones, cités comme facteurs de risque.

❌ Est-ce que l’entreprise est protégée des risques géopolitique ? (tensions commerciales, enjeux stratégiques, gouvernement…)

→ NON. Le marché est très sensible aux tensions commerciales, notamment les tarifs douaniers américains ou chinois qui peuvent impacter la demande d'acier et les prix.

✅ Est-ce que la réputation de l’entreprise est bonne dans l’ensemble ? (pas de grèves, procès, scandales…)

→ OUI. LIORC est respectée comme une société de rendement bien gérée. L'actif sous-jacent, IOC, est considéré comme un producteur de haute qualité avec une empreinte carbone plus faible que ses pairs (hydroélectricité).

Réponses Oui : 11/20

Réponses Je ne sais pas : 0/20

Score de qualité : 55% 🔶

Score d’incertitue : 0% ✅

Barème :

❌ < 50% = entreprise médiocre

🔶 ≥ 50% = entreprise intéressante

✅ ≥ 75% = entreprise exceptionnelle

📊 2- Analyse quantitative

1- Est-ce que la note Quantitative de l’entreprise est bonne ?

❌ Note Q : 10,5 (> 12/20)

Note se situant dans la moyenne. Rien d’exceptionnel, mais LIORC ne peut pas être comparée avec une société opérationnelle pure et dure.

2- A-t-elle eu une bonne croissance par le passé ?

❌ Croissance du CA (CAGR 5 ans): +3,22% (> 5%)

❌ Croissance des EPS (CAGR 5 ans): -3,19% (> 10%)

❌ Croissance des FCF/A (CAGR 5 ans): -2,1% (> 10%)

❌ Croissance des EPS > Croissance du CA

❌ Croissance des FCF/Actions > Croissance du CA

La croissance sur les 5 dernières années a été mauvaise, mais à contrebalancer avec la croissance de presque 9%/an du CA sur les 20 dernières années et de 11% des EPS.

3- À quel point est-elle rentable ?

✅ Marge brute : 96,98% (> 40%)

✅ Marge opérationnelle. : 95,51% (> 20%)

✅ Marge nette : 84,35% (> 20%)

✅ Marge FCF : 97,3% (> 20%)

✅ Croissance des marges positive

Forcément, LIORC n’a presque aucune dépenses à gérer.

4- A-t-elle besoin de beaucoup de capital pour opérer ?

Aucune dépenses.

✅ CAPEX/OCF : 0% (< 20%)

✅ R&D/OCF : 0% (< 40%)

✅ Marketing/OCF : 0% (< 20%)

5- A-t-elle un bilan solide ?

“You only find out who is swimming naked when the tide goes out.” — Warren Buffett

Aucune dettes, bilan en béton.

✅ Dettes/EBITDA : 0x (< 2,5x)

✅ Interest Coverage : 0x (> 15x)

✅ Goodwill/Assets : 0% (< 20%)

6- Alloue-t-elle correctement son capital ?

Magnifique allocation du capital.

✅ ROE : 27,23% (> 15%)

✅ ROIC : 23,1% (> 15%)

✅ ROCE : 20,26% (> 15%)

✅ ROIC > WACC (7,18%)

✅ ROIIC (322,44%) > ROIC

✅ Croissance des ROC positive

7- Est-ce que les prévisions de croissance sont bonnes ?

Les prévisions sont mauvaises, notamment en raison de la chute continue du prix du fer anticipé sur les prochaines années.

❌ Prévision du CA (CAGR 5 ans): 1 à -0,5% (> 5%)

❌ Prévision des EPS (CAGR 5 ans): 0 à -3%% (> 10%)

❌ Prévision des OCF (CAGR 5 ans): —% (> 10%)

8- L’entreprise dilue-t-elle ses actionnaires ?

Non les actions sont stables.

✅ Actions en circulation : 0% sur 5 ans (≤ 0%)

✅ SBC/FCF : 0% (< 10%)

9- Verse-t-elle un beau dividende constant ?

Belle croissance du dividende. Ne pas s’inquiéter du Payout Ratio ici, l’entreprise a pour raison d’être de distribuer TOUS ses bénéfices en dividendes.

✅ Croissance du dividende (CAGR 5 ans) : +14,8% (> 10%)

❌ Payout Ratio : 98,72% (< 50%)

❌ Années d’augmentation : 2 (> 10)

10- A-t-elle créée beaucoup de valeur pour ses actionnaires ?

Critère(s) :

❌ Cours de bourse CAD (CAGR 10 ans) : +7,76% (> 12%)

❌ Cours de bourse XAU (CAGR 10 ans) : -6,12% (> 4%)

❌ Course de bourse > 3 Concurrents principaux (> MSB, ALS, CIA)

Conclusion

Somme des critères : 20/34

Score quantitatif : 58,8% ✅

Barème :

❌ < 10 = entreprise médiocre

🔶 ≥ 10 < 15 = entreprise intéressante

✅ ≥ 15 = entreprise exceptionnelle

💵 3- Valorisation de l’action

1- Quelle est la meilleure métrique pour projeter la croissance de l’entreprise ?

❌ FCF : linéarité en dent de scie.

❌ EPS : linéarité en dent de scie.

✅ Sales : on prend les ventes, qui sont les plus stables, et qui représentent de toute façon le plus gros des bénéfices via les royalties de 7%.

2- A-t-elle une valorisation attractive par rapport à son potentiel de croissance ?

“Price is what you pay; value is what you get.” — Warren Buffett

Croissance des Ventes/Actions à 10 ans : +5,89% (CAGR).

Croissance des Ventes/Actions à 5 ans : +3,22% (CAGR).

Croissance des Ventes/Actions à 3 ans : -9,45% (CAGR).

Croissance prévue des Ventes/Actions : 0% (CAGR 2024-2027).

Bear : -7%

Normal : -0,5%

Bull : +3,5%

P/Sales Médian 20 ans : 10,02.

P/Sales Médian 10 ans : 9,32.

P/Sales Médian 5 ans : 9,47.

P/Sales Actuel : 10,26.

Bear : 8

Normal : 9

Bull : 10

Prix juste pour un rendement cible de 12% :

❌ Bear : 12,34 CAD (-135% de Marge de Sécurité).

❌ Normal : 19,47 CAD (-49% de Marge de Sécurité).

❌ Bull : 26,35 CAD (-10% de Marge de Sécurité).

❌ Prix juste de la communauté : 17,11 CAD.

✅ Prix juste Morningstar : 32,28 CAD.

3- A-t-elle une valorisation attractive par rapport à son historique ?

P/FCF Médian 10 ans : 10,54.

❌ P/FCF TTM : 14,04 (+33%).

P/E Médian 10 ans : 9,75.

❌ P/E TTM : 16,15 (+65%).

P/OCF Médian 10 ans : 10,54

❌ P/OCF TTM : 13,85 (+31%).

P/S Médian 10 ans : 9,32.

❌ P/S TTM : 10,26 (+10%).

4- A-t-elle une régression linéaire intéressante ?

✅ Régression linéaire 20 ans : 30,10 CAD.

✅ Régression linéaire 10 ans : 38,77 CAD.

❌ Régression linéaire 5 ans : 27,46 CAD.

Conclusion

Rendement au prix actuel : ❌ +3,92%/an

Marge de sécurité : ❌ -49%

Différence P/Sales : ❌ +10%

Régression linéaire 10 ans : ✅ 38,77 CAD

Barème :

❌ < 8%/an = entreprise sur valorisée

🔶 > 8%/an < 12%/an = entreprise normalement valorisée

✅ > 12%/an = entreprise sous valorisée

🎬 4- Thèse d’investissement

“The trick is not to learn to trust your gut but to discipline it.” — Howard Marks

Incertitude : ✅ 0% (≤10% - ≤30%)

Qualitatif : 🔶 55% (≥70% - ≥50%)

Quantitatif : 🔶 58,8% (≥70% - ≥50%)

Rendement au prix actuel : ❌ +3,92% (≥12% - ≥8%)

LIORC est le “TPL du minerai de fer” : une rente financière gérée passivement sur un actif stratégique unique.

Bien que la qualité de l'actif (IOC) soit comparable aux meilleurs opérateurs comme CNQ, le secteur du fer affronte des vents contraires structurels (Chine, offre Simandou) qui menacent les prix à moyen terme.

Avec une croissance des revenus attendue nulle ou négative (-0,5% CAGR) sur 5 ans, la performance reposera intégralement sur le dividende.

La prudence impose d'attendre un prix d'entrée offrant une marge de sécurité massive, autour de 20 CAD, pour compenser le risque de contraction des flux de trésorerie.

Elle rentre donc dans ma watchlist 💸 Dividende, avec un objectif d’achat autour des 20 CAD.