La guerre numérique a déjà commencé : comment investir dans la cybersécurité mondiale

Une étude stratégique des leaders cyber pour capter une infrastructure devenue incontournable

Fraudes assistées par l’IA, attaques contre les hôpitaux, vol de données massifs, usurpations d’identité : la cybersécurité n’est plus une option, mais une nécessité structurelle. Cette thèse analyse comment transformer cette réalité en stratégie d’investissement long terme.

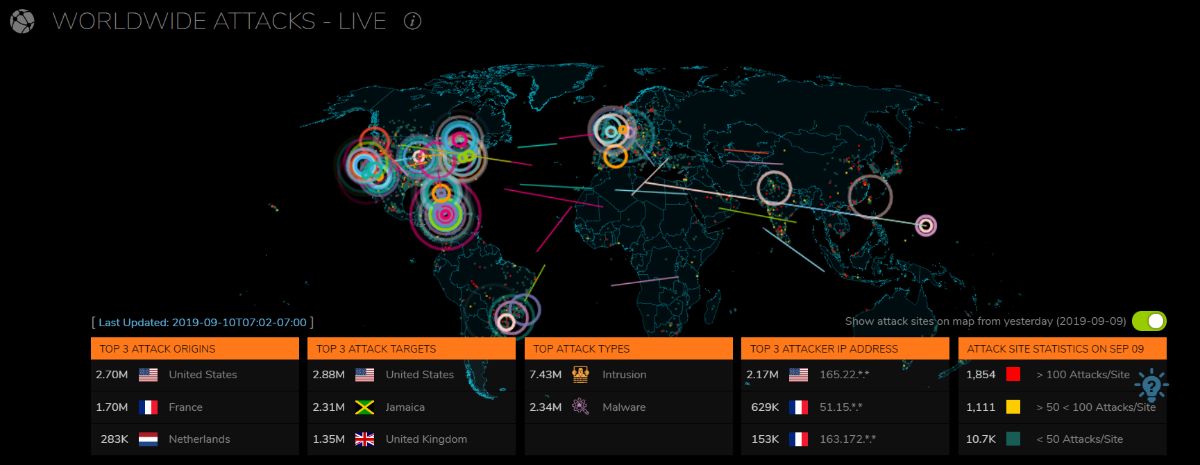

Fig.1 - Visualisation de l'activité cyber mondiale illustrant le caractère permanent et systémique des menaces numériques

THÈSE D’INVESTISSEMENT — CYBERSÉCURITÉ

Vision 2035

I — INTRODUCTION

Au cours des dernières décennies, les infrastructures critiques de l’économie mondiale ont profondément évolué.

Après l’énergie, les transports, les télécommunications ou encore le cloud, une nouvelle infrastructure s’impose progressivement comme indispensable au fonctionnement de nos sociétés : la cybersécurité.

Longtemps perçue comme une fonction technique ou un simple coût informatique, la cybersécurité est aujourd’hui devenue un enjeu stratégique majeur pour les États, les entreprises et les organisations publiques.

La digitalisation massive des activités économiques, l’essor du cloud, la généralisation du télétravail et l’arrivée de l’intelligence artificielle ont considérablement élargi la surface d’attaque des systèmes numériques.

Mais cette mutation ne se lit plus seulement dans les rapports d’analystes ou les projections sectorielles. Elle s’observe désormais de manière concrète sur le terrain.

Les risques liés à la fraude numérique, à l’usurpation d’identité ou à la compromission de systèmes informatiques prennent progressivement le pas sur des formes de malveillance plus traditionnelles.

Il n’est plus nécessaire d’intercepter physiquement un transport pour détourner une marchandise : il suffit parfois de créer une fausse entreprise crédible en quelques minutes grâce à l’intelligence artificielle, ou d’usurper l’identité d’un interlocuteur institutionnel pour déclencher un paiement frauduleux.

Les attaques ciblant les portefeuilles crypto, les systèmes hospitaliers, les collectivités locales ou encore les entreprises privées illustrent la montée en puissance d’une criminalité numérique capable d’opérer à distance, à grande échelle et avec des coûts d’entrée de plus en plus faibles.

Dans ce contexte, la cybersécurité ne constitue plus simplement un marché en croissance.

Elle tend à devenir une infrastructure indispensable au fonctionnement même de l’économie numérique.

À mesure que les entreprises migrent vers des architectures cloud, que les données deviennent un actif central et que les systèmes s’interconnectent, la protection numérique devient aussi essentielle que l’électricité ou l’accès à Internet.

Selon Cybersecurity Ventures, le coût mondial de la cybercriminalité pourrait atteindre 15,6 trillions de dollars par an d’ici 2029, confirmant le caractère structurel et durable des dépenses de cybersécurité.

Cette transformation soulève une question d’investissement de long terme :

Si la cybersécurité devient une infrastructure incontournable de l’économie numérique, quelles entreprises sont les mieux positionnées pour capter durablement cette valeur ?

L’objectif de cette thèse n’est pas de rechercher une opportunité spéculative à court terme, mais d’identifier des entreprises capables de jouer un rôle structurel dans cet écosystème au cours des prochaines décennies.

L’analyse s’inscrit dans une logique d’investissement long terme visant à sélectionner des sociétés présentant :

un modèle économique solide et compréhensible

une rentabilité durable

un avantage compétitif identifiable

une valorisation compatible avec un rendement futur satisfaisant

Pour répondre à cette problématique, la thèse analysera trois acteurs majeurs du secteur :

CrowdStrike, spécialiste de la cybersécurité cloud-native et de la protection des endpoints

Palo Alto Networks, acteur dominant engagé dans une stratégie de plateforme globale

Fortinet, leader historique du réseau sécurisé combinant matériel et services

Ces entreprises seront étudiées à travers une analyse sectorielle, fondamentale, stratégique et financière, complétée par une évaluation de leur valorisation.

L’objectif final sera de déterminer si ces sociétés peuvent constituer des positions pertinentes dans un portefeuille long terme orienté vers les infrastructures numériques de demain.

Intelligence artificielle et cybersécurité : disruption ou accélération ?

La question de l’impact de l’intelligence artificielle constitue aujourd’hui l’un des principaux débats du secteur technologique.

Contrairement à d’autres domaines où l’IA peut remplacer directement le produit existant, la cybersécurité semble davantage engagée dans une logique de course aux armements technologiques.

L’IA permet en effet d’automatiser certaines attaques et d’en accroître la vitesse d’exécution, mais elle renforce simultanément les capacités de détection et de réponse des solutions de défense.

Dans ce contexte, le principal risque ne réside pas dans la disparition des acteurs historiques, mais dans leur capacité à suivre le rythme d’automatisation imposé par des menaces de plus en plus rapides et sophistiquées.

À ce stade, les leaders du secteur disposent toutefois d’avantages structurels significatifs :

– CrowdStrike bénéficie d’un flux massif de données issues de millions de terminaux, indispensable à l’entraînement des modèles de détection ;

– Palo Alto Networks possède une implantation profonde dans les infrastructures réseau et cloud des entreprises, lui permettant non seulement de détecter mais aussi de bloquer les attaques ;

– Fortinet conserve un avantage lié à l’intégration matériel-logiciel et à ses puces spécialisées, capables d’optimiser le traitement des flux et des analyses.

L’intelligence artificielle apparaît ainsi moins comme une force de disruption du secteur que comme un facteur susceptible d’accélérer la consolidation autour des acteurs disposant déjà d’une base de données importante, d’une implantation technique forte ou d’une efficacité opérationnelle élevée.

Dans cette perspective, l’IA tend davantage à renforcer les positions dominantes qu’à redistribuer brutalement les cartes du secteur.

II — LE CONTEXTE MACRO : LA CYBERSÉCURITÉ COMME INFRASTRUCTURE

1 — Une transformation structurelle du risque

La transformation numérique des économies a profondément modifié la nature des risques auxquels sont confrontées les organisations publiques et privées.

Alors que la sécurité reposait historiquement sur des dispositifs physiques — contrôle d’accès, protection périmétrique, sécurité des bâtiments — le cœur de la vulnérabilité s’est progressivement déplacé vers les systèmes d’information.

Cette évolution s’explique par plusieurs facteurs convergents :

la généralisation du cloud computing

la multiplication des services numériques interconnectés

l’augmentation massive des volumes de données sensibles

l’externalisation de fonctions critiques vers des prestataires numériques

l’essor du télétravail et des architectures distribuées

et plus récemment, la démocratisation de l’intelligence artificielle générative

Ces transformations ont considérablement élargi la surface d’attaque des organisations.

Chaque connexion, chaque API, chaque terminal connecté constitue désormais un point d’entrée potentiel.

2 — Industrialisation de la cybercriminalité

Parallèlement, la nature des menaces a profondément évolué.

La cybercriminalité n’est plus marginale ou opportuniste : elle est aujourd’hui organisée, structurée et souvent professionnalisée.

Des groupes spécialisés proposent désormais des services complets d’attaque sous forme de “Cybercrime-as-a-Service”, permettant à des acteurs peu qualifiés de mener des opérations sophistiquées.

Les attaques se sont également diversifiées :

rançongiciels visant des infrastructures critiques

vol massif de données sensibles

compromission de chaînes logistiques numériques

fraude aux paiements par usurpation d’identité

détournement de portefeuilles crypto

manipulation d’informations et deepfakes

L’intelligence artificielle accélère cette mutation.

La reproduction de voix, d’images ou de comportements numériques crédibles permet désormais de contourner des mécanismes de confiance autrefois jugés robustes.

La fraude devient plus rapide, moins coûteuse et plus difficile à détecter.

Ces évolutions illustrent l’extension du champ des risques numériques, même si leur prévention ne repose pas uniquement sur des solutions techniques, mais aussi sur des dispositifs organisationnels et humains.

La cybersécurité entre ainsi dans une logique comparable à celle de la sécurité physique au XXe siècle : un domaine indispensable au fonctionnement normal des organisations.

3 — Une dépense devenue structurelle

Face à ces risques, la cybersécurité tend à évoluer d’un poste budgétaire discrétionnaire vers une dépense durable.

Plusieurs dynamiques contribuent à cette évolution :

durcissement des obligations réglementaires

exigences croissantes des assureurs cyber

pression des partenaires commerciaux et des chaînes d’approvisionnement

exigences des investisseurs et des marchés

enjeux de souveraineté numérique pour les États

Dans de nombreux secteurs, la cybersécurité devient une condition préalable à l’activité elle-même.

Une entreprise ne peut plus fonctionner durablement sans protéger ses données, ses systèmes et ses accès.

4 — La cybersécurité comme infrastructure invisible

À mesure que les économies se digitalisent, la cybersécurité tend à s’inscrire dans la même catégorie que d’autres infrastructures fondamentales :

l’électricité permet aux systèmes de fonctionner

le cloud permet aux données d’être stockées et traitées

les réseaux permettent leur circulation

la cybersécurité permet leur fiabilité

Elle ne crée pas toujours de valeur visible, mais elle conditionne la possibilité même de produire et d’échanger.

Dans cette perspective, la cybersécurité ne peut plus être analysée uniquement comme un secteur technologique en croissance.

Elle doit être envisagée comme une infrastructure numérique dont la demande est appelée à progresser avec l’extension de l’économie digitale.

5 — Implication pour l’investisseur long terme

Si cette lecture est correcte, alors la cybersécurité pourrait représenter l’un des rares segments technologiques dont la croissance est soutenue par l’évolution même du système économique.

Pour l’investisseur long terme, la question ne devient plus simplement :

> “Le secteur va-t-il croître ?”

mais plutôt :

> “Quelles entreprises sont capables de capter durablement cette croissance tout en conservant une rentabilité élevée ?”

C’est cette question qui guidera l’analyse des acteurs étudiés dans cette thèse.

III — STRUCTURE DU SECTEUR CYBER : CHAÎNE DE VALEUR & POSITIONNEMENT

Fig.2 - Architecture type de cybersécurité d'entreprise

1 — Un secteur vaste et segmenté

Le marché de la cybersécurité ne repose pas sur un leader unique dominant, mais sur un écosystème multi-couches où coexistent plusieurs acteurs spécialisés.

Palo Alto Networks, CrowdStrike et Fortinet figurent parmi les leaders mondiaux régulièrement cités par les analyses sectorielles et les classements de sociétés cyber majeures.

Ils évoluent toutefois dans un environnement extrêmement concurrentiel incluant notamment Microsoft, Cisco, Check Point, Zscaler ou encore Cloudflare.

Cette concurrence intense ne constitue pas nécessairement un risque structurel. Elle reflète au contraire la nature critique du secteur, devenu indispensable au fonctionnement de l’économie numérique mondiale.

Dans ce contexte, l’enjeu pour l’investisseur n’est pas d’identifier un unique gagnant, mais de comprendre quelles entreprises captent durablement la valeur dans les différentes couches de sécurité.

On peut distinguer plusieurs grandes familles.

🔹 Sécurité des terminaux (Endpoint Security)

Protection des postes de travail, serveurs et appareils mobiles contre les intrusions et malwares.

Ce segment s’est fortement développé avec la généralisation du télétravail et des environnements cloud.

Acteurs représentatifs :

CrowdStrike

Microsoft Defender

SentinelOne

🔹 Sécurité réseau (Network Security)

Protection des flux de données circulant entre les systèmes : pare-feu, filtrage du trafic, segmentation des réseaux, inspection des paquets.

Il s’agit historiquement du cœur du secteur.

Acteurs majeurs :

Fortinet

Palo Alto Networks

Check Point

🔹 Sécurité cloud

Protection des environnements hébergés dans le cloud public ou hybride : contrôle des accès, sécurisation des conteneurs, surveillance des configurations, protection des données.

Segment en très forte croissance avec la migration des entreprises vers le cloud.

Acteurs représentatifs :

Palo Alto Networks

CrowdStrike

Wiz

Zscaler

🔹 Identité & accès (Identity Security)

Gestion des identités numériques et des droits d’accès.

Ce segment devient central car une grande partie des attaques exploitent aujourd’hui des identifiants compromis.

Acteurs majeurs :

Okta

CyberArk

Microsoft

🔹 Plateformes intégrées (Security Platforms)

Une tendance récente consiste à regrouper plusieurs fonctions de sécurité au sein d’une même plateforme.

L’objectif est de simplifier la gestion, réduire les coûts et améliorer la détection des menaces.

Cette logique favorise les acteurs capables de couvrir plusieurs couches du système.

Acteurs représentatifs :

Palo Alto Networks

CrowdStrike

Microsoft

2 — Une tendance forte : la consolidation du secteur

Le marché de la cybersécurité reste fragmenté, mais une dynamique de consolidation est clairement en cours.

Plusieurs facteurs l’expliquent :

la complexité croissante des infrastructures numériques

le coût élevé de la gestion de multiples solutions spécialisées

la volonté des entreprises de réduire le nombre de fournisseurs

le besoin d’intégrer les données de sécurité dans une vision globale

Cette évolution favorise les acteurs capables de proposer une offre large, cohérente et intégrée.

3 — Positionnement des entreprises étudiées

Les sociétés analysées dans cette thèse occupent chacune une position distincte dans cette chaîne de valeur.

🔹 CrowdStrike

Positionné historiquement sur la sécurité des endpoints, CrowdStrike s’est progressivement transformé en plateforme cloud-native couvrant plusieurs couches de sécurité.

Son modèle repose sur une architecture entièrement logicielle et une collecte massive de données permettant d’améliorer la détection des menaces via l’intelligence artificielle.

👉 Logique : leader SaaS, orienté data et détection avancée.

🔹 Palo Alto Networks

Initialement spécialisé dans les pare-feu réseau, Palo Alto a évolué vers une stratégie de plateforme globale couvrant le réseau, le cloud et les opérations de sécurité.

L’entreprise mène activement une stratégie d’acquisitions afin d’intégrer différents segments du marché au sein d’une offre unifiée.

👉 Logique : consolidateur du secteur et plateforme multi-couches.

🔹 Fortinet

Fortinet conserve une position forte sur la sécurité réseau grâce à son expertise historique et à l’intégration de composants matériels propriétaires.

L’entreprise combine la vente d’équipements physiques et de services logiciels, ce qui lui confère une rentabilité élevée et un positionnement distinct des acteurs purement SaaS.

👉 Logique : efficacité opérationnelle et maîtrise de la couche physique.

4 — Un marché encore ouvert, mais sous l’ombre d’un acteur systémique

Malgré la présence d’acteurs dominants, le secteur reste compétitif et en évolution rapide.

Les principaux défis concurrentiels incluent :

– l’arrivée de nouveaux acteurs spécialisés dans le cloud

– la fragmentation historique des solutions de sécurité

– le risque de guerre des prix sur certains segments

– l’impact potentiel de l’intelligence artificielle sur les méthodes d’attaque et de défense

Mais au-delà de ces dynamiques classiques, un acteur occupe une place particulière dans l’écosystème : Microsoft.

Grâce à la position centrale de son système d’exploitation, de sa suite bureautique et de son cloud Azure, Microsoft dispose d’un accès direct à l’infrastructure informatique de millions d’organisations.

L’intégration progressive de fonctionnalités de cybersécurité dans ses offres — notamment via Microsoft Defender et ses solutions de sécurité cloud — lui permet de proposer une protection souvent déjà incluse dans l’environnement existant des entreprises.

Cette situation confère à Microsoft un avantage structurel majeur :

il peut devenir un fournisseur de sécurité “par défaut”, sans que les clients aient nécessairement besoin d’ajouter une solution externe.

Cependant, le risque posé par Microsoft ne se limite pas à une concurrence technologique.

Il repose principalement sur sa capacité de distribution et de bundling.

En intégrant la sécurité au sein de licences globales déjà largement adoptées (Microsoft 365, Azure, E5), l’entreprise peut proposer une solution “suffisante” pour une large part du marché, notamment sur le segment intermédiaire.

Ce mécanisme réduit le coût marginal d’adoption pour les clients et augmente le coût de changement vers des solutions spécialisées.

Dans un scénario où Microsoft renforcerait significativement sa pénétration sur les segments endpoint, identité et sécurité cloud intégrée, les acteurs spécialisés pourraient faire face à :

– un ralentissement de la croissance sur le mid-market

– une pression accrue sur les prix

– une compression progressive des multiples de valorisation

Toutefois, ce risque doit être nuancé.

Les grandes organisations conservent souvent une approche multi-fournisseurs afin de limiter la dépendance à un acteur unique.

Les environnements critiques et réglementés privilégient fréquemment des solutions spécialisées offrant des capacités avancées de détection et d’analyse.

Enfin, la rapidité d’évolution des menaces continue de favoriser l’innovation des acteurs focalisés.

Le scénario le plus probable apparaît ainsi moins comme une éviction des spécialistes que comme une segmentation accrue du marché :

– Microsoft dominant sur une large base généraliste

– acteurs spécialisés concentrés sur les besoins avancés, multi-modules ou critiques

Pour les acteurs étudiés dans cette thèse, l’enjeu n’est donc pas seulement d’être technologiquement performants, mais de maintenir un avantage suffisamment différenciant pour justifier leur coexistence aux côtés d’un acteur systémique.

Dans ce contexte, la capacité des entreprises étudiées à maintenir une avance technologique, une intégration forte chez leurs clients ou une spécialisation reconnue constitue un facteur clé pour la durabilité de leur modèle économique.

IV — PRÉSENTATION DES ENTREPRISES

A — CrowdStrike

Fondée en 2011, CrowdStrike est une entreprise américaine spécialisée dans la cybersécurité cloud-native.

L’entreprise s’est initialement fait connaître par ses solutions de protection des endpoints — postes de travail, serveurs et appareils connectés — avant d’élargir progressivement son offre vers une plateforme de sécurité complète reposant sur le cloud.

Le cœur du modèle de CrowdStrike repose sur sa plateforme Falcon, une architecture entièrement cloud-native qui collecte et analyse en continu des données issues de millions d’appareils protégés à travers le monde.

Cette base de données massive constitue un avantage compétitif déterminant.

Elle permet d’améliorer en permanence les capacités de détection des menaces grâce à des modèles d’analyse avancés et à l’apprentissage automatique.

Contrairement aux solutions traditionnelles installées localement, l’approche cloud-native de CrowdStrike permet des mises à jour rapides, une visibilité globale des menaces et une détection centralisée, ce qui constitue un avantage compétitif important dans un environnement où les attaques évoluent rapidement.

Le modèle économique de l’entreprise repose principalement sur des abonnements récurrents.

Cette structure confère à CrowdStrike une forte visibilité sur ses revenus et une dynamique de croissance soutenue, portée par l’extension du nombre de modules utilisés par client et par l’acquisition régulière de nouveaux contrats.

CrowdStrike compte aujourd’hui parmi ses clients de nombreuses grandes entreprises internationales, institutions publiques et organisations sensibles.

En raison de la nature stratégique de ses activités, l’entreprise communique de manière limitée sur l’identité précise de ses clients, notamment pour des raisons de sécurité.

Parmi les références rendues publiques figurent néanmoins plusieurs agences fédérales américaines, dont des entités liées au Département de la Défense et au Département de la Sécurité intérieure, ainsi que de grandes entreprises technologiques et industrielles.

Des collaborations ont notamment été évoquées avec des acteurs majeurs du secteur technologique tels que NVIDIA, ainsi qu’avec des groupes opérant dans la finance, l’industrie et les infrastructures critiques.

Selon ses communications publiques, CrowdStrike protège aujourd’hui plusieurs des plus grandes entreprises mondiales et une part significative d’organisations critiques américaines, ce qui renforce son positionnement comme acteur majeur de la cybersécurité mondiale.

L’entreprise est également intervenue dans des enquêtes majeures liées à des cyberattaques internationales, ce qui a contribué à renforcer sa visibilité et sa crédibilité auprès des autorités publiques et des grandes organisations.

Sur le plan stratégique, CrowdStrike cherche à évoluer d’un fournisseur spécialisé vers une plateforme de sécurité globale couvrant plusieurs couches de protection, notamment la sécurité cloud, l’identité numérique et les opérations de sécurité.

Dans le paysage concurrentiel, CrowdStrike se distingue par :

son architecture entièrement cloud-native

son modèle SaaS à forte récurrence

sa capacité d’analyse de données à grande échelle

et son image d’acteur technologique innovant

Cependant, cette stratégie s’accompagne également d’enjeux spécifiques, notamment une concurrence directe avec Microsoft sur certains segments, ainsi qu’une valorisation boursière historiquement élevée, reflétant les attentes du marché en matière de croissance future.

CrowdStrike constitue ainsi un acteur représentatif de la nouvelle génération de sociétés de cybersécurité, centrées sur le cloud, la donnée et l’intelligence logicielle.

B — Palo Alto Networks

Fondée en 2005, Palo Alto Networks est une entreprise américaine spécialisée dans la cybersécurité, initialement reconnue pour ses pare-feu nouvelle génération destinés à sécuriser les réseaux d’entreprise.

Au fil des années, l’entreprise a progressivement élargi son offre pour devenir un acteur global couvrant plusieurs couches de la sécurité informatique, incluant le réseau, le cloud et les opérations de sécurité.

Le modèle de Palo Alto Networks repose aujourd’hui sur une stratégie dite de plateformisation, visant à regrouper au sein d’un environnement intégré différentes solutions de protection afin de simplifier la gestion de la cybersécurité pour les entreprises.

Cette approche répond à une problématique croissante des organisations, confrontées à la multiplication d’outils spécialisés difficilement interopérables.

L’entreprise propose désormais une suite complète de solutions couvrant :

la sécurité réseau et périmétrique

la protection des environnements cloud

la gestion des identités et des accès

les opérations de sécurité et la détection des menaces

Cette diversification s’appuie en partie sur une stratégie active d’acquisitions, Palo Alto ayant intégré ces dernières années plusieurs sociétés technologiques afin d’étendre rapidement son offre et renforcer son positionnement sur les segments en croissance.

Le modèle économique combine la vente de solutions logicielles, d’abonnements de sécurité et de services associés.

La part récurrente du chiffre d’affaires a fortement augmenté au cours des dernières années, reflétant la transition progressive vers des solutions cloud et SaaS.

Palo Alto Networks compte aujourd’hui parmi ses clients de nombreuses grandes entreprises internationales, institutions publiques et organisations opérant dans des secteurs sensibles.

Compte tenu du caractère stratégique des infrastructures protégées, l’entreprise communique de manière limitée sur la liste détaillée de ses clients, pour des raisons de confidentialité et de sécurité.

Les références publiques indiquent néanmoins une présence significative auprès de grands opérateurs télécoms internationaux, d’organismes publics et d’infrastructures nationales.

Ses solutions ont notamment été déployées chez des opérateurs majeurs comme AT&T ou Vodafone, ainsi qu’auprès d’organisations publiques telles que le NHS britannique.

L’entreprise est également largement implantée dans le secteur bancaire, industriel et technologique, où ses solutions sont souvent intégrées au cœur des architectures réseau et de sécurité.

Cette implantation chez les grands comptes confère à Palo Alto un ancrage important dans les infrastructures critiques et renforce sa position d’acteur central du secteur.

Sur le plan stratégique, l’entreprise cherche à consolider sa position d’acteur central de la cybersécurité en proposant une plateforme globale capable de remplacer plusieurs solutions concurrentes, renforçant ainsi la dépendance des clients à son écosystème.

Dans le paysage concurrentiel, Palo Alto Networks se distingue par :

l’étendue de son portefeuille de solutions

sa présence historique chez les grands comptes

sa stratégie active de consolidation du marché

et sa capacité à évoluer vers un modèle plus récurrent

Cependant, cette stratégie comporte également des défis, notamment la complexité d’intégration des acquisitions, la concurrence croissante d’acteurs cloud-native, ainsi que la pression exercée par Microsoft sur certaines couches de sécurité.

Palo Alto Networks constitue ainsi un acteur majeur du secteur, positionné comme un fournisseur de solutions globales cherchant à s’imposer comme une plateforme centrale de cybersécurité pour les entreprises.

C — Fortinet

Fondée en 2000, Fortinet est une entreprise américaine spécialisée dans la cybersécurité, historiquement reconnue pour ses solutions de sécurité réseau et ses pare-feu destinés aux entreprises et aux organisations publiques.

Contrairement à certains acteurs plus récents du secteur, Fortinet s’appuie sur une expertise construite depuis plus de deux décennies dans la protection des infrastructures réseau.

Le modèle de Fortinet repose sur une approche intégrée combinant équipements matériels, logiciels de sécurité et services associés.

L’entreprise conçoit notamment ses propres puces spécialisées, ce qui lui permet d’optimiser les performances de ses équipements tout en maîtrisant ses coûts de production.

Cette intégration verticale constitue un élément distinctif important dans un secteur où de nombreux acteurs reposent exclusivement sur des solutions logicielles.

Fortinet propose aujourd’hui une gamme étendue de solutions couvrant :

la sécurité réseau et périmétrique

la protection des infrastructures distribuées

la sécurisation des environnements cloud et hybrides

les solutions SASE et les services de sécurité associés

Le modèle économique combine la vente d’équipements physiques et de services d’abonnement récurrents, notamment via ses offres de sécurité et de maintenance.

Cette structure hybride confère à l’entreprise une rentabilité élevée et une forte génération de trésorerie, tout en maintenant une base installée importante chez ses clients.

Fortinet compte parmi ses clients un grand nombre d’entreprises internationales, d’organisations publiques et d’acteurs opérant dans des secteurs sensibles.

En raison de la nature stratégique des infrastructures protégées, l’entreprise communique également de manière relativement restreinte sur l’identité détaillée de ses clients.

Les références publiques montrent toutefois une présence étendue dans les administrations, les infrastructures de transport, l’enseignement supérieur et les grandes entreprises industrielles.

Ses solutions ont notamment été déployées auprès d’agences gouvernementales américaines, d’infrastructures aéroportuaires, d’universités majeures ainsi que de nombreux opérateurs industriels et commerciaux à l’échelle mondiale.

Grâce à la diffusion large de ses équipements réseau, Fortinet bénéficie d’une base installée très importante, ce qui renforce son rôle dans les architectures de sécurité de nombreuses organisations.

Sur le plan stratégique, l’entreprise cherche à renforcer son offre logicielle et ses services cloud afin d’accompagner l’évolution des infrastructures informatiques vers des environnements hybrides et distribués.

Cette transition vise à compléter son positionnement historique sur le matériel tout en conservant son avantage en matière d’efficacité opérationnelle.

Dans le paysage concurrentiel, Fortinet se distingue par :

son intégration matériel-logiciel

son expertise historique sur la sécurité réseau

sa rentabilité élevée et sa génération de cash

et sa base installée très large

Cependant, ce positionnement implique également certains défis, notamment la transition progressive du marché vers des architectures entièrement cloud, la concurrence d’acteurs purement SaaS, ainsi que la nécessité de maintenir l’innovation logicielle pour rester compétitif face aux plateformes intégrées.

Fortinet constitue ainsi un acteur historique du secteur, combinant une forte présence réseau, une efficacité opérationnelle reconnue et une transition progressive vers des modèles plus récurrents.

V — ANALYSE FONDAMENTALE COMPARÉE

1 — Business model comparé

Les trois entreprises étudiées évoluent dans le même secteur mais reposent sur des modèles économiques distincts, qui influencent directement leur croissance, leur rentabilité et leur profil de risque.

CrowdStrike — SaaS cloud-native à forte croissance

CrowdStrike repose sur un modèle quasi exclusivement fondé sur des abonnements logiciels récurrents via sa plateforme Falcon.

Chiffre d’affaires TTM : 4,57 Md$

ARR : 4,92 Md$ (+23% YoY)

Croissance du CA sur 3 ans : ≈ 16–18% CAGR

Marge brute GAAP : ≈ 74%

Marge opérationnelle : –5,6% GAAP / 21,5% Non-GAAP

Free Cash Flow : 1,17 Md$ (~25% marge)

La croissance repose principalement sur :

l’acquisition de nouveaux clients

l’augmentation du nombre de modules par client

l’expansion des revenus SaaS

Ce modèle présente une très forte scalabilité, mais implique des dépenses importantes en R&D, infrastructure cloud et rémunération en actions.

Un point notable reste le niveau de stock-based compensation (≈ 24% du CA), qui soutient la croissance mais entraîne une dilution significative des actionnaires.

CrowdStrike incarne ainsi un modèle orienté croissance logicielle, avec une forte génération de cash mais une rentabilité comptable encore en transition.

Palo Alto Networks — Plateforme hybride en transition SaaS

Palo Alto Networks combine plusieurs sources de revenus :

abonnements cloud et sécurité

services récurrents

solutions logicielles

héritage d’équipements réseau

Chiffre d’affaires TTM : 9,56 Md$

Croissance du CA sur 3 ans : ≈ 18% CAGR

NGS ARR : 6,30 Md$ (+33% YoY)

Marge brute GAAP : ≈ 73,6%

Marge opérationnelle : 13,2% GAAP / 30,3% Non-GAAP

Free Cash Flow : 3,75 Md$ (~39% marge)

Le modèle repose sur une stratégie de plateforme visant à capter une part croissante du budget sécurité des clients.

Cette approche permet :

une augmentation du revenu par client

une centralisation des solutions

une dépendance croissante à l’écosystème Palo Alto

La transition vers le SaaS est déjà avancée, mais s’accompagne de coûts d’intégration liés aux acquisitions récentes.

Palo Alto présente ainsi un profil intermédiaire :

croissance forte

rentabilité déjà solide

génération de cash très élevée

Fortinet — Modèle intégré matériel + services

Fortinet repose sur un modèle hybride associant ventes d’équipements et revenus récurrents.

Chiffre d’affaires TTM : 5,98 Md$

Croissance sur 3 ans : ≈ 14% CAGR

ARR services : ≈ 3,10 Md$

Marge brute GAAP : ≈ 77%

Marge opérationnelle GAAP : ≈ 26%

Free Cash Flow : 1,92 Md$

SBC : ≈ 5% du CA

La vente d’équipements génère des revenus initiaux importants, tandis que les abonnements associés assurent une visibilité sur les flux futurs.

L’intégration matériel-logiciel permet :

des coûts maîtrisés

des marges élevées

une forte génération de cash

Cependant, ce modèle reste plus dépendant des cycles d’investissement des entreprises que celui des acteurs SaaS purs.

Fortinet présente ainsi un profil plus mature :

croissance plus modérée

rentabilité élevée

dilution faible

forte base installée

2 — Moat comparé

CrowdStrike — Moat data-driven

Le moat de CrowdStrike repose principalement sur sa plateforme Falcon et sur la masse de données collectées.

Indicateurs clés :

ARR en forte croissance : +23%

taux d’expansion clients élevé (modules multiples)

marge brute élevée (~74%)

FCF déjà significatif (1,17 Md$)

Ces éléments traduisent :

une dépendance croissante des clients

un effet réseau lié aux données collectées

une amélioration continue de la détection

Cependant, le niveau élevé de SBC (≈ 24% du CA) indique que le maintien de cette dynamique repose encore largement sur l’attraction et la rémunération de talents technologiques.

Le moat est donc puissant mais fortement dépendant de l’innovation logicielle.

Palo Alto Networks — Moat plateforme systémique

Le moat de Palo Alto repose sur sa stratégie d’intégration.

Indicateurs clés :

ARR NGS : 6,30 Md$ (+33%)

FCF très élevé : 3,75 Md$

marge opérationnelle solide même en GAAP

implantation forte chez les grands comptes

Ces chiffres indiquent :

une adoption croissante de la plateforme

une dépendance structurelle des clients

une forte capacité d’investissement

Le moat repose moins sur une innovation unique que sur la centralité de la plateforme dans l’architecture client.

Le principal risque reste la complexité d’intégration liée aux acquisitions.

Fortinet — Moat infrastructurel et efficacité technique

Le moat de Fortinet repose sur :

sa base installée

son intégration matériel-logiciel

son efficacité opérationnelle

Indicateurs clés :

marge op GAAP élevée (~26%)

marge brute solide (~77%)

FCF élevé (1,92 Md$)

SBC très faible (~5%)

Ces éléments traduisent :

une efficacité structurelle du modèle

une discipline financière forte

une dépendance client liée à l’infrastructure réseau

Le moat repose donc moins sur la donnée que sur l’ancrage physique et la performance économique.

V-3 — TABLEAU SYNTHÈSE COMPARATIVE

1- INDICATEURS FINANCIERS CLÉS

Indicateur | CrowdStrike | Palo Alto | Fortinet |

Chiffre d’affaires TTM | 4,57 Md$ | 9,56 Md$ | 5,98 Md$ |

Croissance CA 3 ans | ≈ 16–18% CAGR | ≈ 18% CAGR | ≈ 14% CAGR |

ARR / Revenus récurrents | 4,92 Md$ | 6,30 Md$ (NGS) | ≈ 3,10 Md$ (services) |

Marge brute GAAP | ~74% | ~73,6% | ~77% |

Marge op GAAP | –5,6% | 13,2% | 26,4% |

Marge op Non-GAAP | 21,5% | 30,3% | 31,8% |

Free Cash Flow | 1,17 Md$ | 3,75 Md$ | 1,92 Md$ |

Marge FCF estimée | ~25% | ~39% | ~32% |

Cash net | +4 Md$ | +2,9 Md$ | +2,4 Md$ |

SBC / CA | ~24% | ~14% | ~5% |

2- Tableau - Juste prix estimé cyber (Vision 2035)

Indicateur | CrowdStrike | Palo Alto | Fortinet |

|---|---|---|---|

Cours actuel | 388 $ | 149 $ | 80 $ |

EPS actuel retenu | 3.7 $ | 3.7 $ | 2.97 $ |

CAGR EPS estimé | 22 % | 18 % | 11 % |

Horizon projection | 5 ans | 5 ans | 5 ans |

EPS projeté 2031 | 9.9 $ | 8.5 $ | 5.0 $ |

PER cible raisonnable | 40x | 32x | 27x |

Prix théorique 2031 | 396 $ | 272 $ | 135 $ |

Upside théorique | +2 % | +83 % | +69 % |

Rendement annuel estimé | ~0.4 % | ~13 % | ~11 % |

Lecture Élite | Survalorisée | Attractive | Attractive |

Type d’opportunité | Growth déjà pricé | Leader en zone d’achat | Compounder rentable |

HYPOTHÈSES PAR SCÉNARIO PLUS EN PROFONDEUR

Conservateur

croissance ralentie

compression des multiples

Société | CAGR | PER terminal |

CRWD | 15 % | 32x |

PANW | 14 % | 26x |

FTNT | 8 % | 23x |

Normal

croissance sectorielle stable

multiples normaux

Société | CAGR | PER terminal |

CRWD | 22 % | 40x |

PANW | 18 % | 32x |

FTNT | 11 % | 27x |

Optimiste

secteur porteur

leadership confirmé

multiples premium maintenus

Société | CAGR | PER terminal |

CRWD | 26 % | 48x |

PANW | 21 % | 36x |

FTNT | 13 % | 30x |

🔴 Scénario conservateur

| Société | Prix cible 2031 | Upside | Rendement annuel |

CRWD | 241 $ | -38 % | -9 % |

PANW | 197 $ | +32 % | ~5.6 % |

FTNT | 97 $ | +21 % | ~3.9 % |

🟡 Scénario normal

| Société | Prix cible 2031 | Upside | Rendement annuel |

CRWD | 396 $ | +2 % | ~0.4 % |

PANW | 272 $ | +83 % | ~13 % |

FTNT | 135 $ | +69 % | ~11 % |

🟢 Scénario optimiste

| Société | Prix cible 2031 | Upside | Rendement annuel |

CRWD | 560 $ | +44 % | ~7.6 % |

PANW | 355 $ | +138 % | ~19 % |

FTNT | 167 $ | +108 % | ~16 % |

Lecture finale de l’analyse fondamentale

L’analyse comparative des modèles économiques, des moats et des projections financières met en évidence trois profils distincts au sein du secteur cyber.

CrowdStrike apparaît comme l’acteur le plus orienté croissance logicielle et intelligence cyber.

Son modèle SaaS pur, sa dynamique d’expansion et sa capacité d’innovation en font une entreprise premium du secteur.

Toutefois, les projections montrent qu’une part significative de cette croissance est déjà intégrée dans le cours actuel, ce qui réduit son potentiel de rendement à court et moyen terme.

CrowdStrike conserve ainsi un rôle stratégique dans le secteur, mais davantage comme option de croissance que comme opportunité immédiate au prix actuel.

Palo Alto Networks se distingue comme le dossier le plus équilibré du trio.

Son positionnement de leader, sa stratégie de plateforme et sa forte génération de cash lui confèrent une visibilité supérieure sur la création de valeur future.

Les scénarios montrent que l’entreprise conserve un potentiel de rendement attractif même dans des hypothèses modérées, ce qui reflète la solidité de son modèle et son ancrage chez les grands comptes.

Palo Alto apparaît ainsi comme le principal moteur potentiel de création de valeur au sein de l’exposition cyber.

Fortinet présente un profil différent mais complémentaire.

Sa croissance plus modérée est compensée par une rentabilité élevée, une génération de cash robuste et une discipline financière rare dans le secteur.

Dans la plupart des scénarios, la valeur offre un rendement satisfaisant, avec une volatilité moindre que les acteurs SaaS purs.

Fortinet peut ainsi être considéré comme un compounder mature, capable d’apporter stabilité et efficacité économique à une allocation cyber.

La confrontation des modèles, des valorisations et des scénarios conduit à une lecture claire :

👉 CrowdStrike représente l’option de croissance technologique du secteur

👉 Palo Alto constitue le levier principal de création de valeur

👉 Fortinet apporte la dimension de stabilité et de discipline financière

Cette complémentarité justifie une approche d’allocation différenciée, combinant exposition au leadership sectoriel, discipline sur la valorisation et diversification des profils de risque.

Discipline sur le prix d’entrée

L’analyse des projections 2031 permet également d’identifier des zones de prix compatibles avec un rendement annuel cible compris entre 12 % et 15 %, dans un scénario central.

– CrowdStrike nécessiterait un retour sous la zone des 220–230 $ pour redevenir attractif dans une optique long terme disciplinée.

– Palo Alto Networks apparaît cohérent sous 155 $, avec une asymétrie renforcée sous 140 $.

– Fortinet devient particulièrement intéressant sous 75 $, avec un profil de compounder défensif.

Ces niveaux ne constituent pas des objectifs de marché, mais des repères d’allocation permettant d’aligner prix payé, hypothèses de croissance et rendement espéré.

VI — Lecture de valorisation et rendement attendu

L’analyse des tableaux de valorisation et des scénarios confirme que la qualité intrinsèque des entreprises ne suffit pas, à elle seule, à déterminer leur attractivité en tant qu’investissement.

Les trois acteurs étudiés disposent de fondamentaux solides et évoluent dans un secteur structurellement porteur.

Cependant, les projections montrent que leur potentiel de rendement dépend fortement du prix payé aujourd’hui et du degré d’optimisme déjà intégré dans leur valorisation.

CrowdStrike incarne le modèle technologique le plus avancé du trio.

Sa croissance, son moat fondé sur la donnée et sa dynamique commerciale en font un acteur central du secteur cyber.

Néanmoins, les projections indiquent qu’une part importante de cette qualité est déjà intégrée dans le cours actuel.

Le rendement attendu apparaît donc fortement dépendant d’hypothèses favorables, ce qui place l’entreprise davantage dans une logique d’option de croissance que d’opportunité immédiate.

Palo Alto Networks présente le profil le plus équilibré à la lumière des scénarios étudiés.

Son statut de leader mondial, sa stratégie de plateforme et sa base de revenus récurrents lui offrent une visibilité supérieure sur la croissance future.

La correction récente du titre semble avoir ramené la valorisation à un niveau plus cohérent avec ces perspectives, ce qui lui permet d’offrir un rendement potentiel attractif sans dépendre d’un scénario excessivement optimiste.

Fortinet se distingue par un positionnement différent.

Moins spectaculaire en croissance, il compense par une rentabilité opérationnelle élevée, une génération de cash robuste et une discipline financière rare dans le secteur.

Les projections montrent que ce profil lui confère une meilleure résilience dans les scénarios conservateurs tout en conservant un potentiel satisfaisant dans un scénario central.

Fortinet apparaît ainsi comme un compounder mature, dont la création de valeur repose davantage sur l’efficacité économique que sur l’anticipation d’une domination technologique future.

Lecture stratégique

La confrontation des tableaux de valorisation et des scénarios fait apparaître trois profils distincts :

– CrowdStrike représente l’option technologique la plus avancée, mais exige une forte discipline sur le prix d’entrée ;

– Palo Alto constitue le moteur principal de création de valeur, combinant leadership sectoriel et valorisation redevenue cohérente ;

– Fortinet apporte une dimension de stabilité et de rentabilité, renforçant la robustesse de l’allocation.

Dans une logique de portefeuille long terme visant à capter l’infrastructure cyber mondiale, cette lecture confirme que la sélection ne doit pas seulement reposer sur la qualité des entreprises, mais sur leur capacité à générer un rendement satisfaisant au prix actuel.

VII — Décision d’allocation dans l’infrastructure cyber mondiale

L’objectif de cette thèse n’est pas d’imposer une pondération universelle, mais de proposer un cadre d’exposition cohérent au regard du rôle stratégique du secteur cyber dans l’économie mondiale.

La pondération dépend naturellement de la structure du portefeuille de chaque investisseur.

Un portefeuille fortement diversifié et défensif, comportant déjà une part importante d’ETF globaux ou sectoriels, pourra se limiter à une exposition cyber modérée.

À l’inverse, un portefeuille plus offensif, concentré et orienté actions individuelles, pourra légitimement accorder un poids plus élevé à cette thématique.

Dans une logique de portefeuille équilibré comportant déjà une diversification mondiale significative, une exposition cible comprise entre 4 % et 5 % apparaît raisonnable.

Cette exposition peut alors s’articuler autour de rôles distincts :

– Palo Alto Networks constitue le pilier principal de l’allocation cyber, avec une pondération indicative autour de 2 % à 3 % du portefeuille.

Cette position reflète son statut de leader mondial, sa stratégie de plateforme et sa capacité à capter une part croissante du marché.

– Fortinet peut compléter cette exposition avec une pondération proche de 1,5 % à 2 %, son rôle étant celui d’un stabilisateur rentable et discipliné financièrement.

– CrowdStrike est conservée comme cible stratégique conditionnelle.

Une allocation pourrait être envisagée uniquement en cas de correction significative du titre, notamment si le cours devait revenir sous la zone des 240$, niveau à partir duquel le rendement attendu redeviendrait compatible avec une discipline d’investissement long terme, sous réserve que les fondamentaux ne se soient pas dégradés.

Dans l’attente d’un tel point d’entrée, l’exposition cyber peut rester concentrée sur Palo Alto et Fortinet.

📚 SOURCES — Thèse Cyber Vision 2035

Cette thèse s’appuie exclusivement sur des sources publiques disponibles au moment de la rédaction.

Les données financières, sectorielles et stratégiques proviennent des rapports officiels des entreprises, de bases de données financières reconnues et d’analyses sectorielles spécialisées.

Données sectorielles et macroéconomiques

Cybersecurity Ventures — prévisions du coût mondial de la cybercriminalité

Gartner — analyses du marché cybersécurité et positionnement des solutions

IDC — projections de dépenses cyber et évolution du cloud

Statista — statistiques sectorielles et croissance du marché

Informations entreprises & stratégie

Rapports annuels (Form 10-K) CrowdStrike, Palo Alto Networks, Fortinet

Présentations investisseurs et earnings calls des entreprises

Communiqués stratégiques et publications officielles

Données financières et estimations

Yahoo Finance — consensus analystes, EPS forward, ratios

MarketWatch — données financières comparatives

Nasdaq / GuruFocus — historiques de rentabilité et cash-flow

Baggr — agrégation multi-sources pour ratios et valorisation

Analyses sectorielles et concurrence

Nomios — panorama des leaders cybersécurité mondiaux

Classements et analyses publiques du secteur cyber

Publications technologiques et rapports sécurité cloud

Sources complémentaires

Publications Microsoft Security

Rapports cloud et sécurité des grands acteurs technologiques

Communications publiques sur partenariats et déploiements clients