La Berkshire Hathaway du Permien ?

La Berkshire Hathaway du Permien ?

Cette deuxième analyse de TPL m’a été inspirée par Mathieu J, qui m’a fait part de sa conviction sur ce titre. Elle a beaucoup baissée en bourse et il serait intéressant de savoir si elle vaut le coup, ou non.

Sommaire

📊 Analyse quantitative

🔎 Analyse fondamentale

💵 Valorisation de l’action

🎬 Conclusion

📊 1- Analyse quantitative

1- Est-ce que la note Quantitative de l’entreprise est bonne ?

Critère(s) :

✅ Note Q : 16,5 (> 12/20)

Justification(s) :

L’entreprise fait presque un sans fautes mais perd des points sur la croissance des FCF/Action à 1 an et 5 ans (médiane), sur le %CAPEX/OCF (les CAPEX sont influencés négativement en 2024 par l’achat de nouvelles terres dans le bassin Permien) et sur le score de prédictibilité de croissance du CA.

2- A-t-elle eu une bonne croissance par le passé ?

Critère(s) :

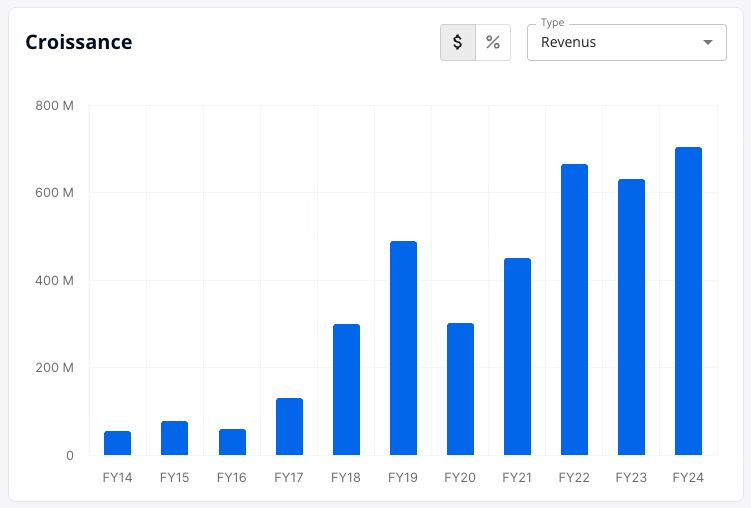

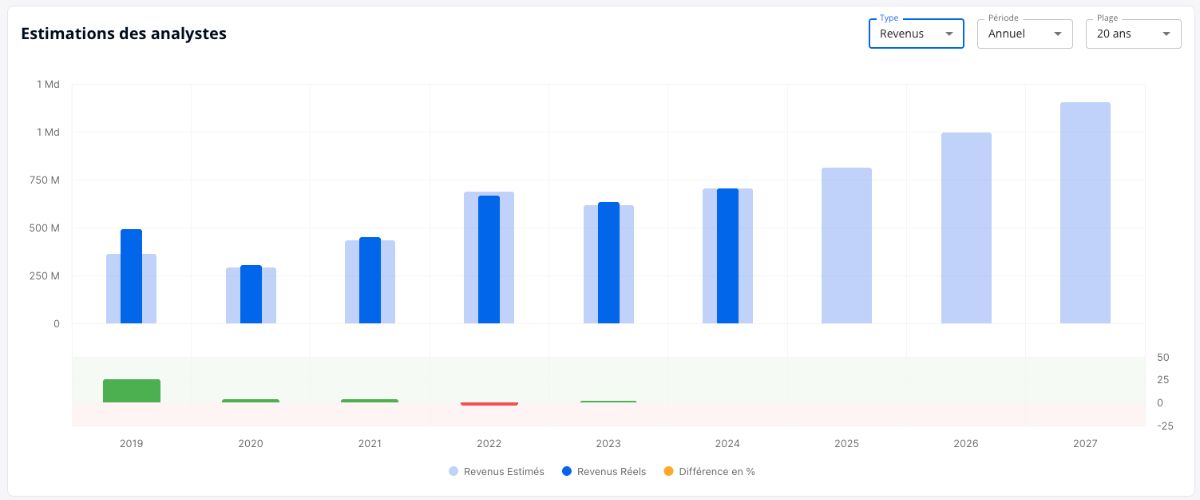

✅ Croissance du CA (CAGR 5 ans): +7,55% (> 5%)

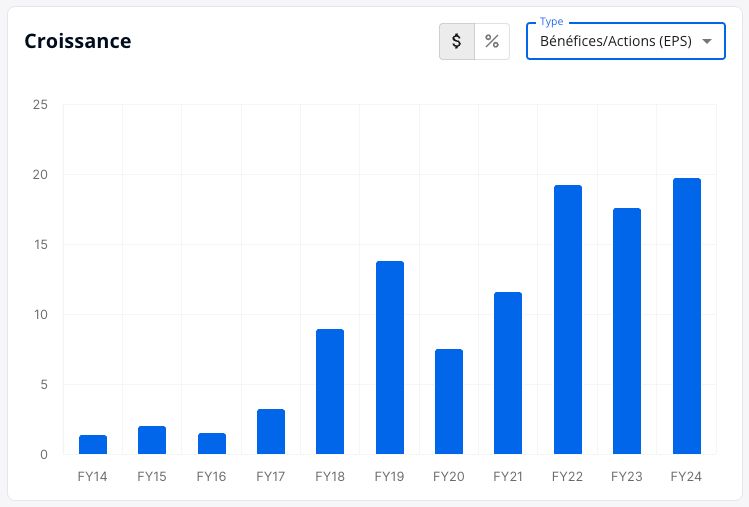

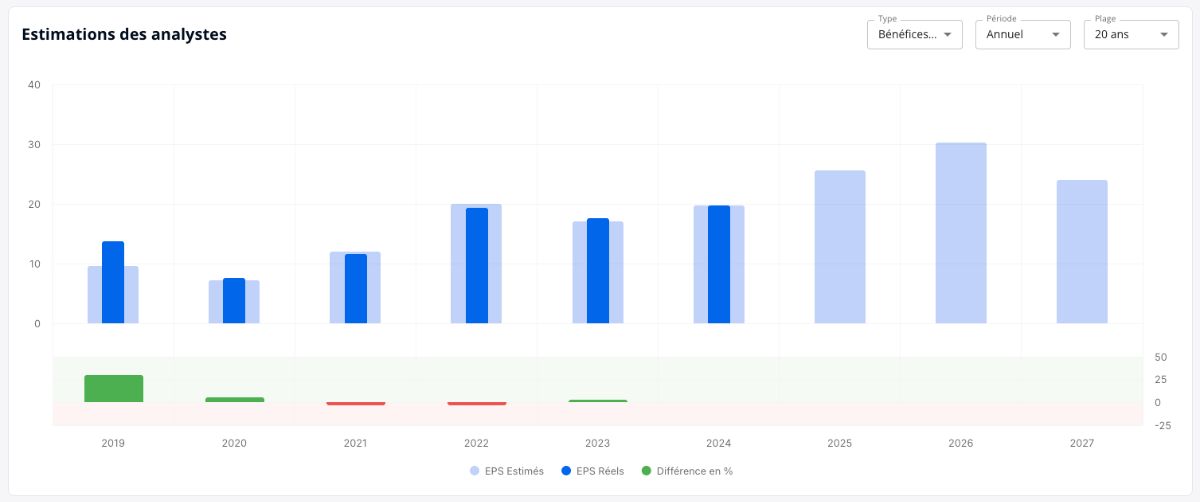

❌ Croissance des EPS (CAGR 5 ans): +7,45% (> 10%)

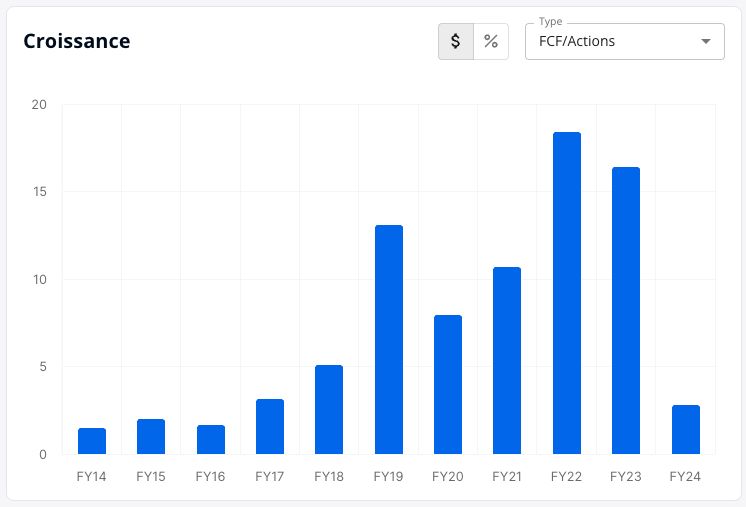

❌ Croissance des FCF/A (CAGR 5 ans): -26,35% (> 10%)

❌ Croissance des EPS > Croissance du CA

❌ Croissance des FCF/Actions > Croissance du CA

Justification(s) :

Les FCF sont négativement impactés par les CAPEX de 2024, les OCF seraient plus adéquats ici.

3- À quel point est-elle rentable ?

Critère(s) :

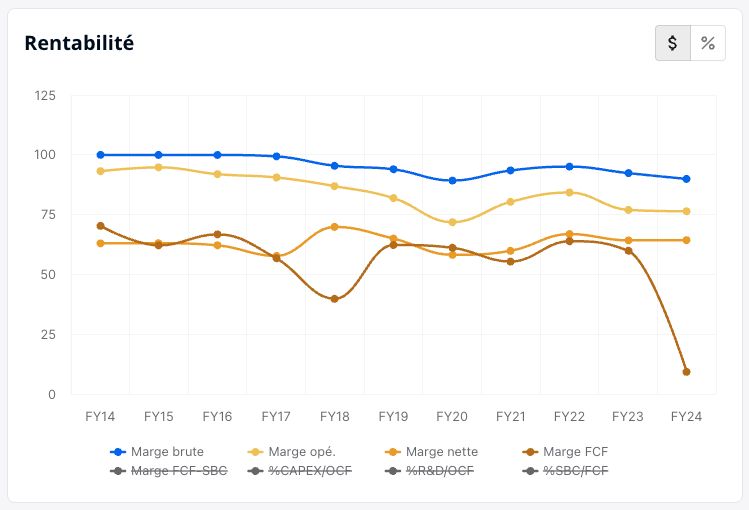

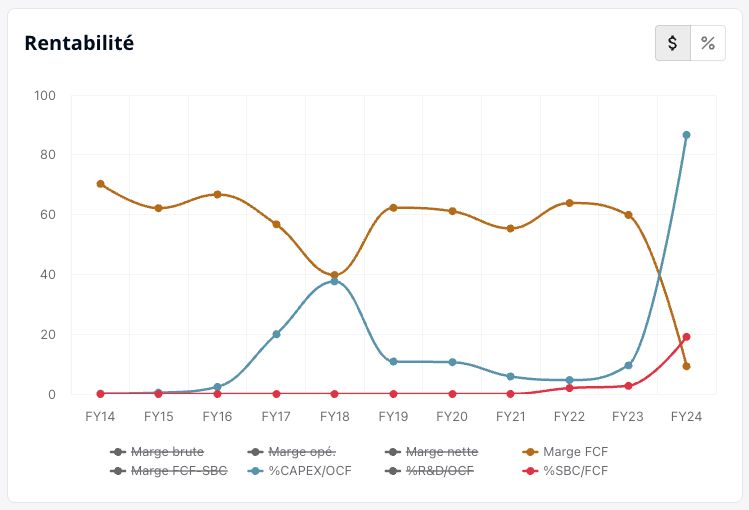

✅ Marge brute : 88,79% (> 40%)

✅ Marge opérationnelle. : 75,88% (> 20%)

✅ Marge nette : 62,16% (> 20%)

❌ Marge FCF : 12,15% (> 20%)

❌ Croissance des marges positive

Justification(s) :

De belles marges, malgré une tendance baissière nette sur les 10 dernières années.

4- A-t-elle besoin de beaucoup de capital pour opérer ?

Critère(s) :

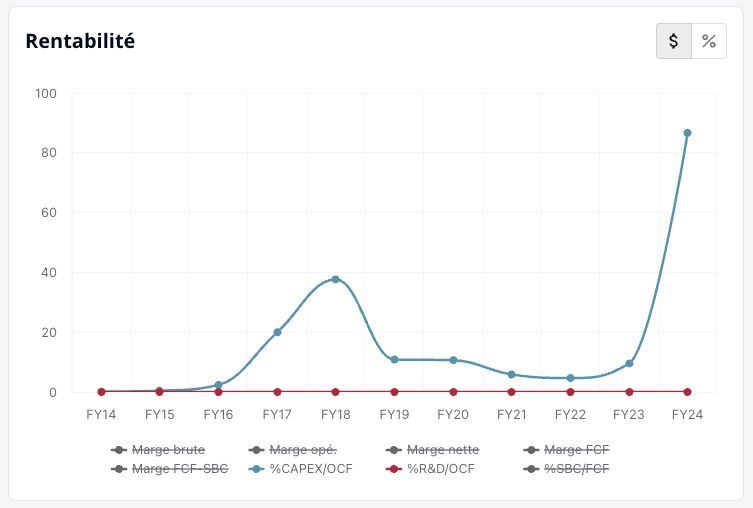

❌ CAPEX/Revenue : 58% (< 5%)

❌ CAPEX/OCF : 83% (< 20%)

✅ R&D/OCF : 0% (< 50%)

Justification(s) :

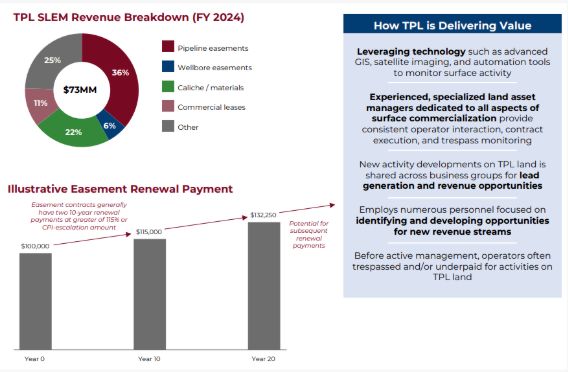

Explosion des CAPEX en 2024 en raison d’un rachat de terres (7 000 acres) dans le bassin permien. Voir cette présentation.

5- A-t-elle un bilan solide ?

Critère(s) :

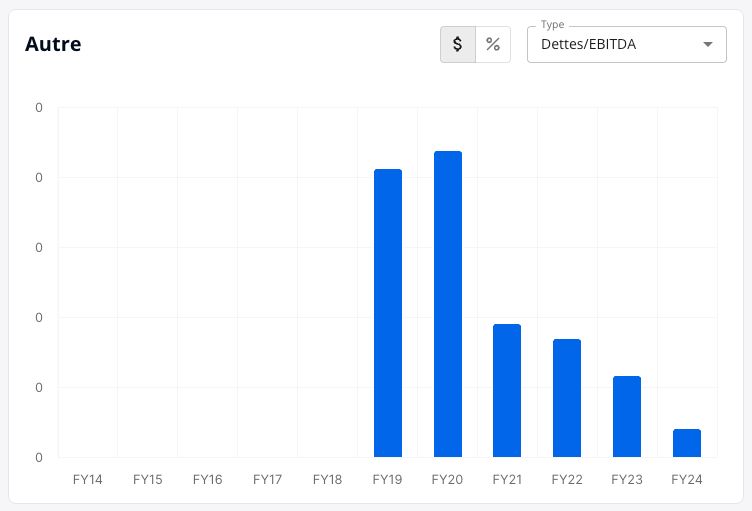

✅ Dettes/EBITDA : 0x (< 2,5x)

✅ Interest Coverage : – (> 15x)

✅ Goodwill/Assets : – (< 20%)

Justification(s) :

Bilan impeccable, pas de dette et pas de Goodwill.

6- Alloue-t-elle correctement son capital ?

Critère(s) :

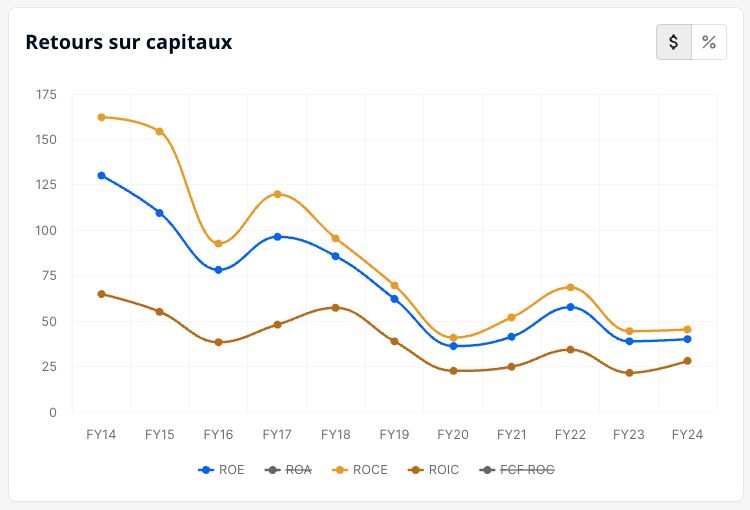

✅ ROE : 39,22% (> 20%)

✅ ROIC : 28,14% (> 15%)

✅ ROCE : 45,73% (> 15%)

✅ ROIC > WACC (8,69%)

❌ ROIIC (6,06%) > ROIC

❌ Croissance des ROC positive

Justification(s) :

Très bon retours sur capitaux, mais on remarque un ROIIC faible et une tendance baissière. Ce qui laisse suggérer que l’entreprise aura du mal à créer plus de valeur dans le futur.

7- Est-ce que les prévisions de croissance sont bonnes ?

Critère(s) :

✅ Prévision du CA (CAGR 5 ans): +17,07% (> 5%)

❌ Prévision des EPS (CAGR 5 ans): +6,74% (> 10%)

✅ Prévision des OCF (CAGR 5 ans): +18,92% (> 10%)

Justification(s) :

Estimations de croissance correctes, la production sur les terres de TPL devrait continuer de croître au moins jusqu’en 2035.

8- L’entreprise dilue-t-elle ses actionnaires ?

Critère(s) :

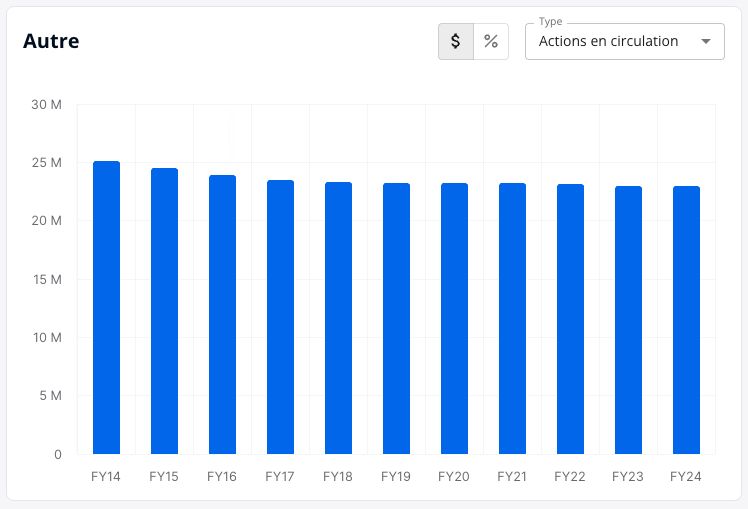

✅ Actions en circulation : -0,24% sur 5 ans (< 0%)

❌ SBC/FCF : 19,11% (< 10%)

Justification(s) :

Rachats d’actions réguliers et SBC/FCF en hausse sur la dernière année à cause des CAPEX (impact négatif sur les FCF).

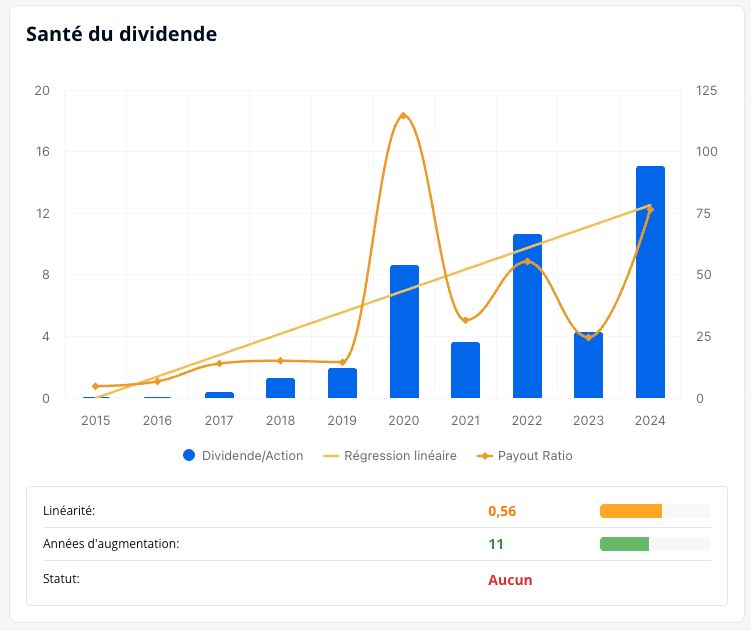

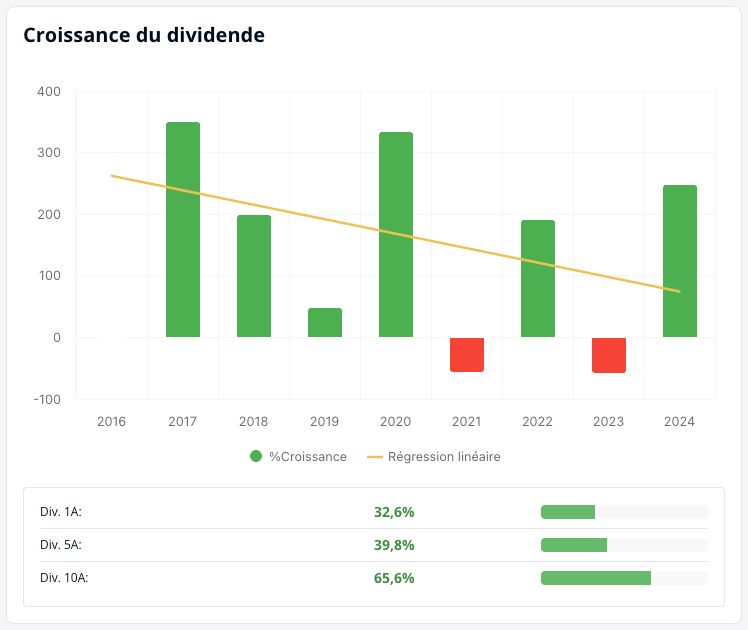

9- Verse-t-elle un beau dividende constant ?

Critère(s) :

✅ Croissance du dividende (CAGR 5 ans) : +39,8% (> 10%)

✅ Payout Ratio : 30% (< 50%)

✅ Années d’augmentation : 11 (> 10)

Justification(s) :

Magnifique dividende, rien à redire.

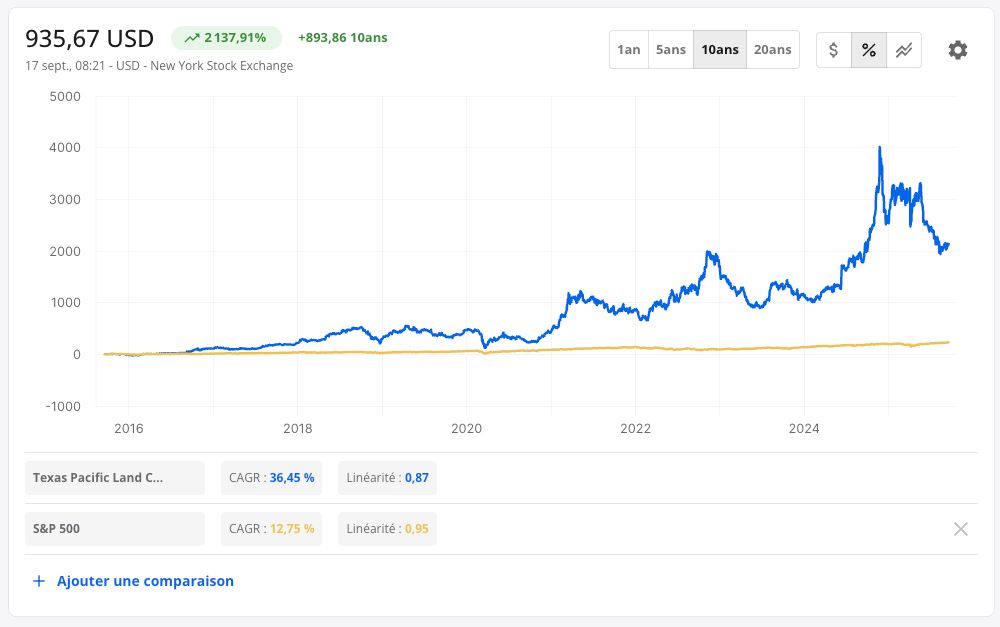

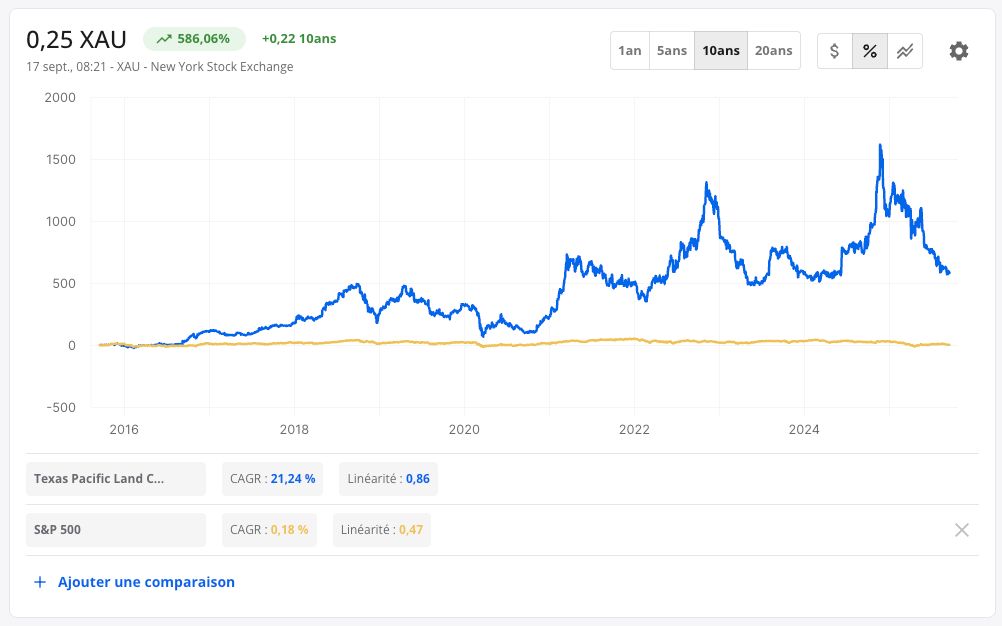

10- A-t-elle créée beaucoup de valeur pour ses actionnaires ?

Critère(s) :

✅ Cours de bourse USD (CAGR 10 ans) : +36,54% (> 12%)

✅ Cours de bourse XAU (CAGR 10 ans) : +21,18% (> 4%)

✅ Course de bourse > S&P 500 (+12,78%)

Justification(s) :

Performance exceptionnelle par le passé.

Conclusion

Note d’analyse quantitative : 🔶 22/34

Barème :

❌ < 17 = entreprise médiocre

🔶 > 17 < 26 = entreprise intéressante

✅ > 26 = entreprise exceptionnelle

🔎 2- Analyse fondamentale

1- Comment s’est créée l’entreprise ?

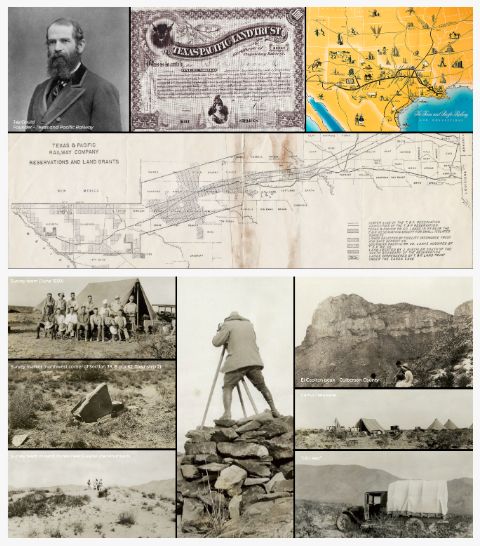

1871 : Création de T&P par une charte fédérale avec le but de créer un chemin de fer reliant le Texas à la Californie. T&P se voit accorder des sections de terres pour construire le chemin de fer.

1888 : T&P fait faillite et les terres acquises (3,5 millions d’acres) sont placées dans une fiducie pour dédommager les actionnaires : Texas Pacific Land Trust.

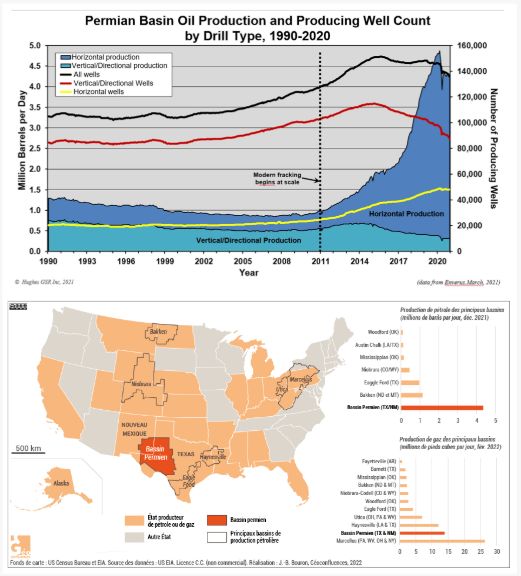

1920 : Début de l’exploitation pétrolière dans le Bassin permien au Texas.

1927 : Entrée de Texas Pacific Land Trust au New York Stock Exchange.

2010 : La production de pétrole dans le Bassin permien recommence à croître après un long déclin depuis les années 1970.

2015 : Le développement rapide du bassin augmente rapidement les revenus de TPL issus des Royalties.

2016 : TPL change de fonctionnement et passe d’une société 100% passive à une société gérée activement.

2017 : Création de la Texas Pacific Water Resources, une compagnie subsidiaire fournissant des services hydriques dans le Bassin Permien.

2021 : TPL est restructurée et devient Texas Pacific Land Corp.

Question :

✅ A-t-elle une histoire marquante/mythique ? (exemple : Hermès, LVMH, Apple…)

Justification :

Oui, histoire remontant au XIXème siècle, imaginaire western et mythe du far west.

2- Est-ce que je comprends le business model de l’entreprise ?

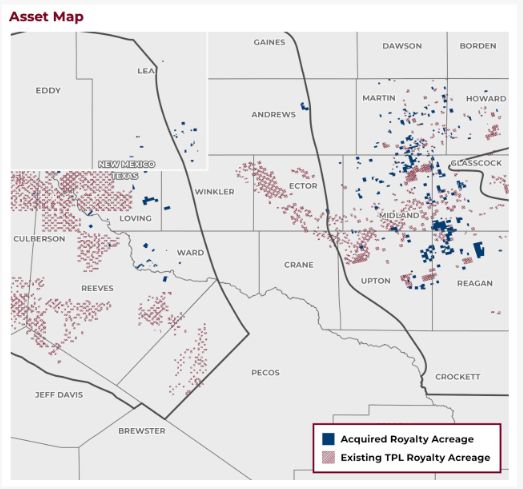

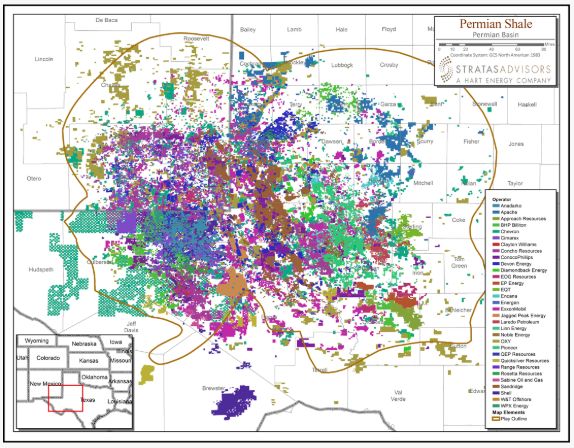

Texas Pacific Land Corp est une entreprise dont le business principal est simplement de détenir des terres au Texas. Ces terres sont majoritairement situées dans le bassin Permien.

C’est un bassin sédimentaire aux États-Unis qui s’étend sur l’ouest du Texas et le sud-est du Nouveau-Mexique. Il est découpé en plusieurs sous ensembles dont le bassin de Midland et le bassin de Delaware où opère principalement TPL.

C’est le plus gros site de production de pétrole des États-Unis (environ 40% de la production totale). C’est grâce au Permian que les États-Unis sont redevenus le premier producteur mondial de pétrole (devant l’Arabie saoudite et la Russie).

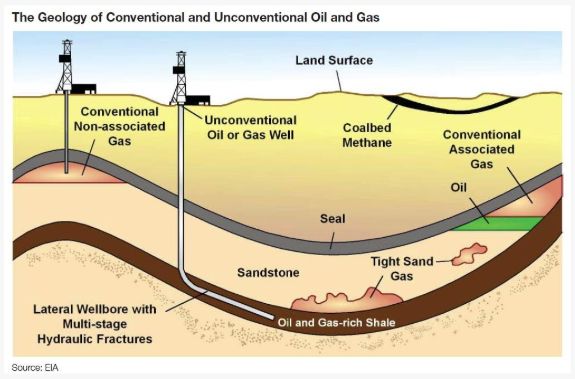

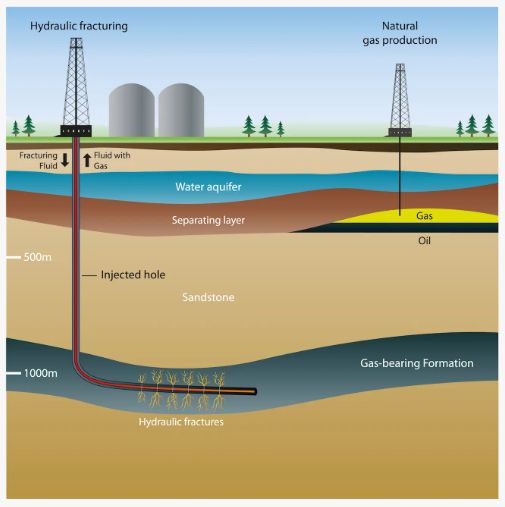

La production a explosée depuis l’arrivée du fracking, qui a rendu possible l’exploitation du pétrole de schiste.

Le Permian est composé de couches géologiques très riches en hydrocarbures (plusieurs “plays” superposés comme Spraberry, Wolfcamp, Bone Spring).

Ces couches sont très peu perméables : le pétrole est présent, mais piégé dans la roche. Le fracking a permi d’y avoir accès :

Forage horizontal : au lieu de forer seulement verticalement, on perce une section horizontale qui traverse des centaines/milliers de mètres de roche saturée.

Fracturation hydraulique (fracking) : injection d’eau, de sable et de produits chimiques à haute pression pour créer des micro-fissures dans la roche → le pétrole/gaz peut enfin circuler jusqu’au puits.

Et TPL dans tout ça ?

TPL perçoit une redevance (royalty interest) chaque fois qu’un opérateur extrait du pétrole/gaz de ses terres. Elle ne l’extrait pas elle même, elle “loue” ses terres et perçoit un intérêt sur les revenus de ses clients.

Elle fournit également des services autour de l’eau : le fracking consomme énormément d’eau → TPL fournit eau et services associés (traitement, recyclage, pipelines d’eau).

Elle perçoit aussi des paiements pour servitudes de pipelines, lignes électriques, routes. Et des revenus annexes liés à l’usage de la terre.

La raison pour laquelle les CAPEX sont si élevés sur la dernière année est l’acquisition massive de nouveaux terrains.

Question :

✅ Est-ce que les revenus sont récurrents/prévisibles ? (abonnements, contrats long terme ou pluriannuels…)

Justification :

Oui, TPL perçoit des royalties, ce qui est extrêmement prévisible et stable dans le temps. Les projets de forage de ses clients ont une durée de vie de plusieurs années à minima.

Question :

🔶 Est-ce que l’entreprise contrôle sa chaîne de valeur/chaîne d’approvisionnement ? (pas de dépendance à un constructeur, une entreprise spécifique, produit spécifique, pas de dépendance à des contrats étatiques)

Justification :

Moyen, elle contrôle sa chaîne d’approvisionnement, mais elle dépend en aval du prix du pétrole. Ses royalties étant une part des revenus de ses clients, si le cours baisse, les revenus baissent, la part baisse.

3- Où et comment l’entreprise gagne de l’argent ?

Niveau géographique c’est simple, 100% des revenus sont concentrés dans le bassin permien, au Texas.

Ses revenus sont ensuite répartis en 4 segments :

O&G Royalties (53 %) : TPL possède des droits de type NPRI (Non-Participating Royalty Interests) → c’est un droit de propriété qui donne une part fixe de la production de pétrole et gaz.

Water Sales (21 %) : TPL vend de l’eau douce aux compagnies pétrolières pour le fracking et le développement des puits. Elle possède et opère un réseau de puits d’eau, de bassins de stockage et de pipelines d’acheminement (le fracking consomme d’énormes volumes d’eau).

Produced Water Royalties (15 %) : Quand on fore un puits de pétrole, il remonte aussi une grande quantité d’eau produite (souvent salée/polluée). Les opérateurs doivent la traiter/évacuer dans des puits spécifiques → TPL autorise l’usage de ses terres pour cette évacuation. En échange, TPL perçoit une royalty volumétrique (au baril d’eau rejeté : 0,09 à 0,11$/baril). TPL ne construit pas ni n’opère les infrastructures → simple rente foncière.

Surface Leases, Easements and Material (“SLEM”) (10 %) : Revenus tirés de la mise à disposition de la surface des terres (beaux fonciers, droits de passage pour les pipelines, vente et location de matériaux) : Exploitation de pipelines et de puits de pétroles, Exploitation de lignes électriques, Baux commerciaux et agricoles, Vente de caliche, sable ou matériaux divers, Exploitation et production d’énergies renouvelables (solaire, éolien), Batteries de stockage d’énergie et capture de carbone.

Question :

🔶 Est-ce que les revenus de l’entreprise sont diversifiés en terme de produits ? (pas de concentration sur de gros clients +30%, pas de dépendance à un produit clé +50%)

Justification :

Moyen, TPL a des revenus bien répartis sur ses segments d’activités, avec plusieurs sources de revenus, et aucun client ne pèse lourd dans la balance. Mais tout est concentré dans le permien.

Question :

❌ Est-ce que les revenus de l’entreprise sont diversifiés en terme de géographie ? (pas +50% sur 1 pays, ou une géographique particulière)

Justification :

Non, ici clairement TPL est concentrée sur une seule région spécifique : le bassin permien.

4- Le management de l’entreprise est-il compétent ?

Tyler Glover : CEO de Texas Pacific Land Corporation et aussi de Texas Pacific Water Resources, avec 17 ans d’expérience dans les services énergétiques et la gestion foncière.

Chris Steddum : CFO de TPL. Avant cela, il était Vice-président Finance et Relations Investisseurs, et a travaillé dans l’investissement bancaire pour l’énergie chez Stifel puis chez Credit Suisse, où il a géré des opérations de marchés de capitaux et de fusions & acquisitions dans le secteur pétrole-gaz.

Michael W. Dobbs : SVP, Secrétaire et General Counsel. Avocat agréé au Texas, il possède plus de 20 ans d’expérience dans les droits liés aux propriétés, minéraux, aux eaux, aux servitudes et aux négociations de baux.

Katie Keenan : SVP des Transactions Corporatives et Avocate Générale Adjointe. Elle a rejoint TPL en 2017 en tant que Land Manager, puis dirigé les volets foncier et juridique pour Texas Pacific Water Resources. Elle a aussi travaillé pour BHP Billiton sur les droits fonciers, d’eau et de servitudes dans le Permian.

Question :

❌ Est-ce que les dirigeants sont les fondateurs ou se comportent comme ? (CEO fondateur, entreprise familiale, présence au board, leadership particulier…)

Justification :

Non, les fondateurs sont morts depuis bien longtemps. Le CEO actuel n’a aucun lien particulier avec l’entreprise.

Question :

🔶 Est-ce que le management est orienté vers ses actionnaires ? (dividendes réguliers, rachats d’actions, pas de dilutions, SBC correctes)

Justification :

Moyen, le dividende est magnifique et l’entreprise rachète ses actions. Mais on a eu des litiges avec certains actionnaires (voir P10).

5- Comment est structuré le capital de l’entreprise ?

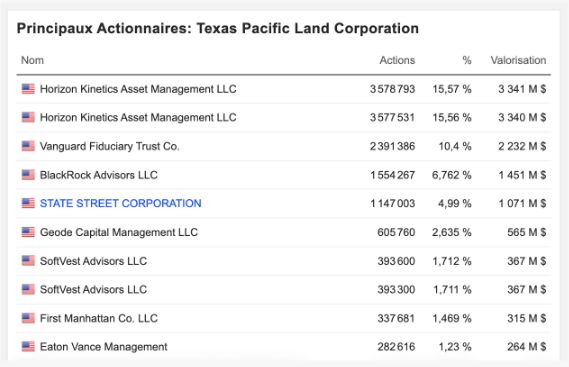

Majoritairement des institutionnels.

Horizon Kenetics (+30%) :

C’est un fonds qui détient TPL depuis 2016.

Dans leur compte rendu (“Q4 2024 Commentary”), ils expliquent qu’à l’origine, TPL représentait une position “normale” (≈ 6 %) dans leur portefeuille Small Cap… mais celle-ci a énormément grandi.

Ils considèrent TPL comme une “assurance” contre deux menaces :

a) l’inflation des prix des commodities (notamment du pétrole) — car le business model de TPL profite quand les prix de l’énergie montent. Horizon Kinetics b) la dépréciation monétaire (“monetary debasement”) — un actif tangible / foncier qui génère du cash lié à des ressources physiques.

Cependant des litiges ont eu lieu, on en parle au point 10.

Question :

❌ Est-ce que le management/board possède des parts significatives dans l’entreprise ? (lignes spécifiques de +1%)

Justification :

Non, le management et le board n’ont pas des parts significatives dans la société.

Question :

✅ Est-ce que l’entreprise n’a rien à voir avec l’état ? (pas d’état au capital, pas de fonds souverains trop importants…)

Justification :

Oui, aucun état ou fond souverain n’est actionnaire.

6- A-t-elle un avantage compétitif durable ?

TPL possèdes des actifs tangibles uniques et non reproductibles. Le bassin permien est unique et TPL possède plus de 874 000 acres (1,6% du bassin) dans l’un des gisements pétroliers/gaziers les plus riches du monde.

Elle a réussi à les acquérir pendant l’époque de la conquête de l’ouest, quand le gouvernement octroyait d’énormes quantités des terres à l’ouest pour encourager les entreprises et les individus à y investir ou s’y installer.

Il est absolument impossible aujourd’hui de reproduire ce type de portefeuille foncier.

L’EIA estime que le Permian contient encore plus de 70 milliards de barils de réserves prouvées de pétrole. Le rythme de production (6 Mb/j) donne une durée de vie de ~30 ans, sans compter les ressources “non prouvées” qui allongent ce chiffre.

Question :

✅ Est-ce que l’industrie de l’entreprise possède de fortes barrières à l’entrée ? (barrières à l’entrée réglementaires, oligopoles, industrie coûteuse)

Justification :

Oui, aucun concurrent ne peut émerger aujourd’hui.

Question :

✅ Est-ce que l’entreprise détient des actifs uniques ou impossibles à répliquer ? (marque forte, brevets, foncier, ressources naturelles…)

Justification :

Oui, il est impossible pour un concurrent de “créer” les mêmes actifs fonciers que TPL.

Question :

✅ Est-ce que l’entreprise a une relation “captive” avec ses clients ? (effet de réseau, coût de changements, contrats long terme…)

Justification :

Oui, pour moi oui car une fois le puit de pétrole installé et financé par ses clients il restera jusqu’à épuisement et TPL percevra des royalties tout au long de sa durée de vie.

7- Opère-t-elle dans un marché en croissance ?

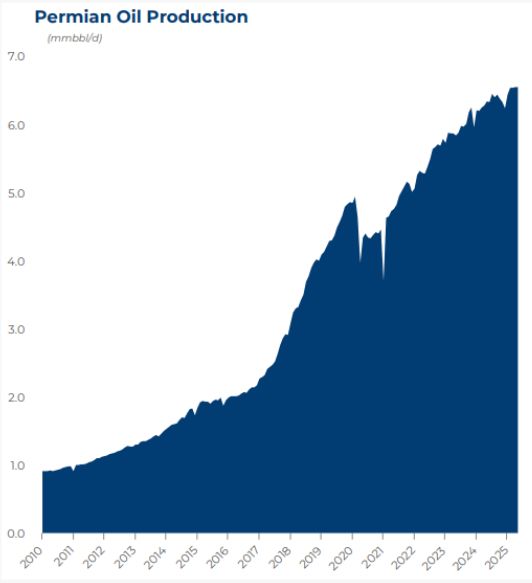

La production de pétrole de schiste (“tight oil”) dans le Permian a beaucoup augmenté depuis 2020. En décembre 2024, elle atteignait ~ 5,6 millions de barils par jour, soit ~ 45 % de plus que début 2020.

L’EIA prévoit une croissance continue de la production dans le Permian : par exemple, une hausse prévue de ~ 430 000 b/j de pétrole brut de 2023 à 2024 pour atteindre ~ 6,3 millions b/j, puis encore ~ 6,6 millions b/j en 2025.

Le marché du traitement de l’eau produite ou de l’eau de retour (“fracking wastewater / produced water”) connaît une forte croissance, sous l’effet des réglementations environnementales, de la rareté de l’eau, et de l’énergie nécessaire à ces opérations.

Certaines prévisions montrent que la croissance de la production du Permian va ralentir par rapport aux années très vigoureuses, mais rester positive. Wood Mackenzie prévoit que la production du Permian atteindra un peak ≈ 7,7 millions de b/j autour de 2035, selon certaines hypothèses.

Question :

🔶 Est-ce que la croissance est portée par des tendances séculaires ? (marché en croissance, technologies spécifiques, changements sociétaux…)

Justification :

Moyen, bien que la production de pétrole soit en croissance dans le permien, et que la production est prévue pour augmenter, la croissance n’est pas tirée par des tendances particulières et long terme.

8- Quels sont ses concurrents principaux ?

TPL n’a pas vraiment de concurrents car elle possède son propre marché monopolistique fermé. Ce sont les exploitants pétroliers qui sont en concurrence entre eux. TPL perçoit des royalties peut importe qui extrait le pétrole de ses terres.

Mais on peut citer quelques entreprises :

Franco-Nevada (FNV), Wheaton Precious Metals, Royal Gold : Ce sont des royalty & streaming companies… mais dans l’or et métaux précieux, pas le pétrole.

Brigham Minerals / Sitio Royalties (après fusion) : Acteur majeur coté en bourse, qui possède aussi des mineral & royalty interests sur pétrole/gaz, dont une partie dans le Permian.

Viper Energy Partners (VNOM), Kimbell Royalty Partners (KRP)...

Question :

✅ Est-ce que l’entreprise est leader sur son marché/industrie ? (+30% de parts de marché sur son segment principal)

Justification :

Oui, TPL ne possède pas de concurrence, donc elle est leader de son propre marché et en plus c’est le plus gros propriétaire terrien du bassin.

9- Quels sont les risques principaux pour l’entreprise ?

Dépendance au Permian Basin :

TPL tire l’essentiel de ses revenus (royalties, eau, servitudes) du bassin permien. Si l’activité de forage ralentit (prix du pétrole bas, récession, contraintes de pipelines, épuisement progressif des meilleures zones), ses revenus chutent.

Exposition directe aux prix du pétrole & gaz :

Les royalties sont calculées en % des revenus bruts générés par les opérateurs → donc TPL est ultra-sensible aux prix des hydrocarbures. En cas de chute du baril (comme en 2014 ou 2020), ses cash flows peuvent baisser fortement, sans qu’elle puisse compenser (pas de diversification hors énergie).

Risques réglementaires & environnementaux :

Le fracking et la gestion de l’eau (produite, recyclée, évacuée) sont sous forte surveillance réglementaire aux US.

Question :

❌ Est-ce que l’entreprise est protégée des risques réglementaires ? (brevets, monopole, entreprise publique…)

Justification :

Non, des risques existent notamment au niveau environnemental avec la consommation d’eau liée au fracking.

Question :

✅ Est-ce que l’entreprise est protégée des risques géopolitique ? (tensions commerciales, enjeux stratégiques, gouvernement…)

Justification :

Oui, elle possède ses terres au Texas, une juridiction peu à risque.

Question :

🔶 Est-ce que les produits/services sont protégés de la disruption ? (résiste au risque technologique, de disruption, effet de réseau fort)

Justification :

Moyen, aucune technologie ne peut créer de nouvelles terres riches en pétrole et gaz, mais de nouvelles sources d’énergies pourraient faire baisser la demande.

10- Est-ce qu’elle a une réputation favorable ?

Vis-à-vis des employés :

TPL a très peu d’employés (~100 personnes seulement). Pas d’historiques de grèves, de scandales sociaux ou de litiges majeurs en droit du travail. La culture est très orientée “fiduciaire / actionnaires”, avec une équipe de management relativement stable.

Vis-à-vis des clients (opérateurs pétroliers/gaziers) :

TPL fournit un cadre contractuel clair : royalties, servitudes, eau. Pas de scandales majeurs connus sur des litiges contractuels ou des abus. Au contraire, les opérateurs apprécient la centralisation et la clarté de TPL comme grand propriétaire foncier.

Vis-à-vis du grand public :

TPL est associé au fracking, à la consommation d’eau massive et à la pollution (eaux salées, méthane, torchage). Pas de scandale médiatique majeur propre à TPL, mais par ricochet ils portent l’image négative de l’industrie pétrolière de schiste.

Cependant, plusieurs conflits ont eu lieu :

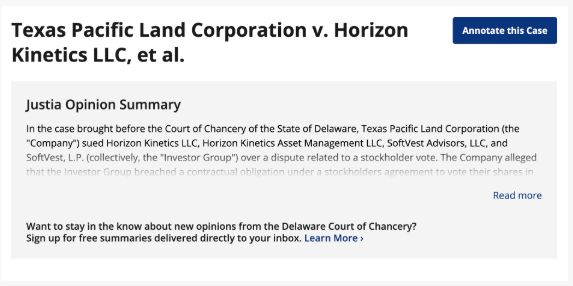

Litige entre TPL et Horizon Kinetics / SoftVest (2022-2023) :

TPL a intenté une action en justice contre Horizon Kinetics LLC, SoftVest Advisors, etc., au Delaware.

Le fond du litige : Horizon & SoftVest avaient un “stockholders agreement” (accord d’actionnaires) qui les obligeait à voter conformément à la recommandation du conseil d’administration sur certains points, notamment une proposition d’augmentation du nombre d’actions autorisées (“charter amendment / authorized shares amendment”).

Cependant, ces investisseurs ont voté contre l’amendement, alors que la direction avait recommandé de voter pour. TPL leur reproche d’avoir manqué à leur engagement contractuel.

Accusations de communication trompeuse dans les documents de vote (proxy materials) :

Horizon Kinetics et SoftVest ont dit que dans le proxy statement envoyé aux actionnaires, il était indiqué que le board était unanime dans sa recommandation, alors qu’en réalité certains membres du board étaient dissidents.

Ce type de désaccord porte sur la transparence envers les actionnaires : d’un côté, TPL dit que certains investisseurs n’ont pas respecté leurs engagements ; de l’autre, les investisseurs disent que le board n’a pas fourni toutes les informations pertinentes ou a mal représenté certains faits.

Où ça en est :

Le Delaware Court of Chancery a statué en décembre 2023 que Horizon Kinetics et les autres avaient violé leur engagement de voter conformément au board sur l’amendement de charte. Le tribunal a jugé que les actions de Horizon/SoftVest devaient être traitées comme si elles avaient voté en faveur de l’amendement.

Mais concrètement, Horizon Kenetics et SoftVest restent massivement investis dans TPL. Ce qui prouve qu’ils reconnaissent toujours l’entreprise comme un investissement viable malgré ces conflits.

Question :

✅ Est-ce que la réputation de l’entreprise vis-à-vis de ses employés est bonne ? (pas de grèves, procès, scandales…)

Justification :

Oui, très peu d’employés, et aucun scandale connu à ce jour.

Question :

✅ Est-ce que la réputation de l’entreprise vis-à-vis de ses clients est bonne ? (pas de procès, problèmes de qualité, scandales…)

Justification :

Oui, les entreprises pétrolières apprécient travailler avec TPL.

Question :

🔶 Est-ce que la réputation de l’entreprise vis-à-vis du grand public est bonne ? (risques écologiques, sanitaires, réglementaire…)

Justification :

Moyen, entreprise associée au fracking et à la destruction de l’environnement, mais les exploitants sont plus à risque que TPL.

Conclusion

Note d’analyse fondamentale : 🔶 13/20

Barème :

❌ < 10 = entreprise médiocre

🔶 > 10 < 15 = entreprise intéressante

✅ > 15 = entreprise exceptionnelle

💵 3- Valorisation de l’action

1- Quelle est la meilleure métrique pour projeter la croissance de l’entreprise ?

FCF : pas assez linéaires et top influencés par les CAPEX qui peuvent énormément varier en fonction des années.

EPS : très bien, c’est la métrique que je vais utiliser, plus stables et réguliers que les FCF.

Sales : pas utile dans ce cas, car l’entreprise est rentable.

2- A-t-elle une valorisation attractive par rapport à son potentiel de croissance ?

Croissance des EPS à 10 ans : 30,49% (CAGR). Croissance des EPS à 5 ans : 7,45% (CAGR). Croissance des EPS à 3 ans : 19,38% (CAGR). Croissance prévue des EPS : 6,74% (CAGR 2024-2027).

Taux de croissance choisi : 8%.

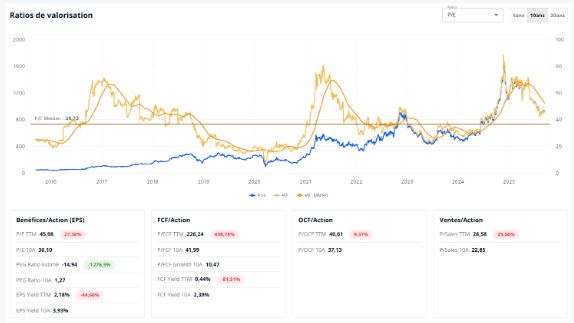

P/E Médian 20 ans : 36,23. P/E Médian 10 ans : 36,73. P/E Médian 5 ans : 37,83.

P/E Final choisi : 36.

Prix juste pour un rendement cible de 12% : 622 $ (-48% MS). Prix juste de la communauté : 745 $. Prix juste GuruFocus : 803 $. Prix juste Morningstar : 684 $.

3- A-t-elle une valorisation attractive par rapport à son historique ?

P/E Médian 10 ans : 36,73. P/E TTM : 45,98 (+27,36%).

P/FCF Médian 10 ans : 39,92. P/FCF TTM : 226,24 (+438,78%).

P/OCF Médian 10 ans : 37,13. P/OCF TTM : 40,61 (+9,37%).

P/S Médian 10 ans : 23,33. P/S TTM : 28,58 (+25,06%).

Conclusion

Rendement au prix actuel : ❌ 3,54%/an

Marge de sécurité : ❌-48,47% Différence

P/E : ❌ +27,36%

Barème :

❌ < 8%/an = entreprise sur valorisée

🔶 > 8%/an < 12%/an = entreprise normalement valorisée

✅ > 12%/an = entreprise sous valorisée

🎬 4- Conclusion

Note d’analyse quantitative : 🔶 22/34

Note d’analyse fondamentale : 🔶 13/20

Rendement au prix actuel : ❌ 3,54%/an

TPL est une entreprise intéressante.

Mais elle ne se qualifie pas pour entrer dans ma watchlist “Ultra Moat”. Tout comme c’était le cas la première fois que je l’ai analysé.

De plus elle est monstrueusement chère, et paraît surévaluée au niveau de toutes les métriques que l’on peut regarder. Même après la récente baisse.

Je continue à la surveiller néanmoins car c’est une entreprise unique en son genre.