L’opportunité tant attendue ?

L’opportunité tant attendue ?

Cela fait maintenant plus d’un an que j’ai analysé Zoetis pour la première fois. Et à l’époque je l’avais ajouté à ma watchlist sans jamais prendre de position car très, très chère. Elle a depuis quitté ma watchlist.

Récemment son cours de bourse a fortement baissé, nous allons donc essayer de comprendre pourquoi et si l’entreprise vaut le coup maintenant.

Sommaire

1- 🔎 Analyse fondamentale

2- 📊 Analyse quantitative

3- 💵 Valorisation de l’action

4- 🎬 Thèse d’investissement

🔎 1- Analyse fondamentale

1- Comment s’est créée l’entreprise ?

“Never invest in a business you cannot understand.” — Warren Buffett

L'histoire de Zoetis commence dans les années 1950 en tant que division agricole de Pfizer. À cette époque, l'entreprise a débuté des recherches sur des médicaments pour le bétail, notamment l'oxytétracycline. Un jalon important fut l'ouverture, en 1952, d'un centre de recherche et développement à Terre Haute, dans l'Indiana. Cette entité, initialement connue sous le nom de Pfizer Agriculture Division, a été rebaptisée Pfizer Animal Health en 1988, marquant ainsi une identité plus affirmée dans le secteur de la santé animale.

Au fil des décennies suivantes, Pfizer Animal Health a considérablement élargi son champ d'action, notamment vers les animaux de compagnie. L'acquisition de Norden Laboratories en 1995 a été une étape clé dans cette diversification. La croissance s'est poursuivie activement dans les années 2000 et au début des années 2010, avec une série d'acquisitions stratégiques, incluant Pharmacia Corporation (2003), Embrex Inc (2007), Wyeth et Fort Dodge Animal Health (2009), ainsi que King Pharmaceuticals et Alpharma (2011), renforçant ainsi son portefeuille et sa présence mondiale.

Le tournant majeur est survenu en 2012, lorsque Pfizer a annoncé son intention de scinder sa division de santé animale pour en faire une société indépendante. Cette nouvelle entité a été nommée Zoetis, un nom dérivé du terme grec zoetic, signifiant "relatif à la vie". L'introduction en bourse (IPO) de Zoetis a eu lieu le 1er février 2013 et a rencontré un immense succès, levant 2,2 milliards de dollars, ce qui en faisait la plus grande introduction en bourse d'une entreprise américaine depuis celle de Facebook.

Peu de temps après l'introduction en bourse, en juin 2013, Pfizer a annoncé la vente de sa participation majoritaire restante, finalisant ainsi la transformation de Zoetis en une entreprise totalement indépendante. Depuis lors, Zoetis s'est imposée comme le plus grand producteur mondial de médicaments et de vaccins pour les animaux de compagnie et d'élevage. Elle a continué sa croissance par le biais d'acquisitions ciblées, telles que Pharmaq (santé aquacole) en 2015, Abaxis (diagnostics) en 2018, et plus récemment Jurox (2021), Basepaws (génétique animale) en 2022 et Petmedix (anticorps thérapeutiques) en 2023, consolidant ainsi sa position de leader dans l'industrie de la santé animale.

2- Est-ce que je comprends le business model de l’entreprise ?

“The story behind the numbers is what really matters.” — Peter Lynch

Les gens aiment leurs animaux et le monde a besoin de se nourrir. Le modèle économique de Zoetis repose sur ces deux vérités fondamentales. Ils vendent des produits de santé prévisibles et nécessaires : des vaccins, des médicaments, des diagnostics.

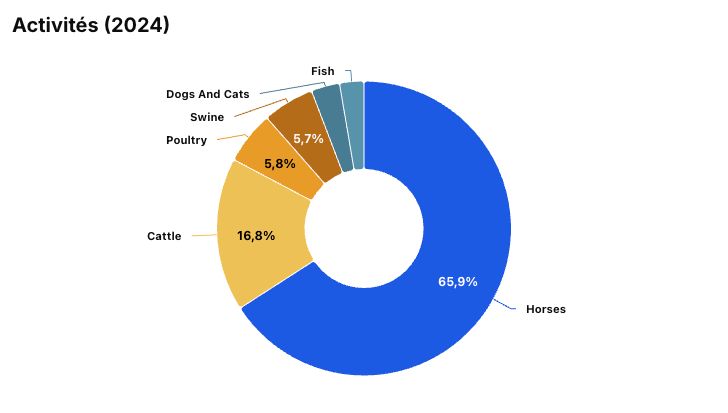

Leur activité est scindée en deux grands segments. Le premier, et le plus important, concerne les animaux de compagnie (chiens, chats, chevaux). Le second segment est celui des animaux d'élevage (bovins, porcs, volailles, poissons). Ils ont une portée mondiale, vendant dans plus de 100 pays, même si les États-Unis restent leur plus grand marché.

Ils détiennent plus de 5 880 brevets et possèdent 17 produits "blockbusters" qui génèrent chacun plus de 100 millions de dollars par an. Mais le véritable secret, c'est leur pouvoir de fixation des prix (pricing power). Contrairement à la santé humaine, où de grandes compagnies d'assurance et des gouvernements négocient les prix, Zoetis vend à des milliers de vétérinaires et de propriétaires d'animaux. Aucun acheteur individuel n'a de réel pouvoir de négociation. La preuve ? Au deuxième trimestre 2025, leur croissance organique de 8 % provenait pour moitié (4 %) de l'augmentation des volumes et pour l'autre moitié (4 %) de l'augmentation des prix. Ils peuvent augmenter leurs prix chaque année, et les clients paient.

Morningstar souligne que Zoetis maintient un avantage de marge brute stupéfiant de 1 300 points de base (soit 13 %) sur son plus proche rival, Elanco. Les produits qu'ils créent ont également une durée de vie incroyablement longue ; leurs marques clés existent sur le marché depuis en moyenne 30 ans.

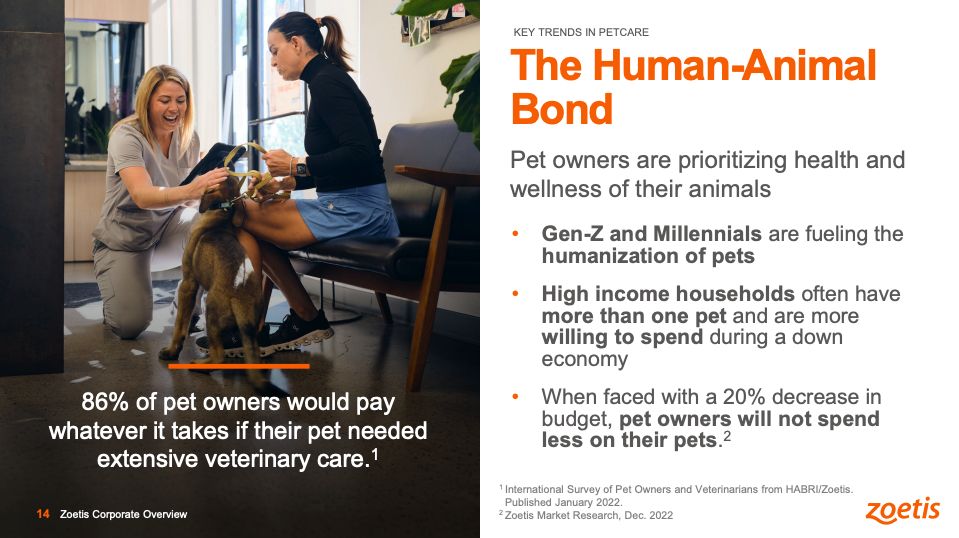

Zoetis profite de deux tendances de fond qui ne sont pas près de s'arrêter. La première, c'est le lien entre l'homme et l'animal. Les gens, en particulier les jeunes générations, considèrent leurs animaux de compagnie comme des membres de la famille. Ils sont prêts à dépenser sans compter pour leur bien-être. Une étude a même montré que 86 % des propriétaires "paieraient ce qu'il faut" si leur animal avait besoin de soins vétérinaires poussés. C'est un client fidèle. La seconde tendance, c'est la demande mondiale en protéines. La population mondiale va augmenter de près de 2 milliards d'ici 2050, et ces personnes auront besoin de manger. Cela signifie une demande accrue de viande, de lait, d'œufs et de poisson. Pour produire cela de manière durable, le monde a besoin d'animaux en bonne santé. Zoetis fournit les outils essentiels pour cela.

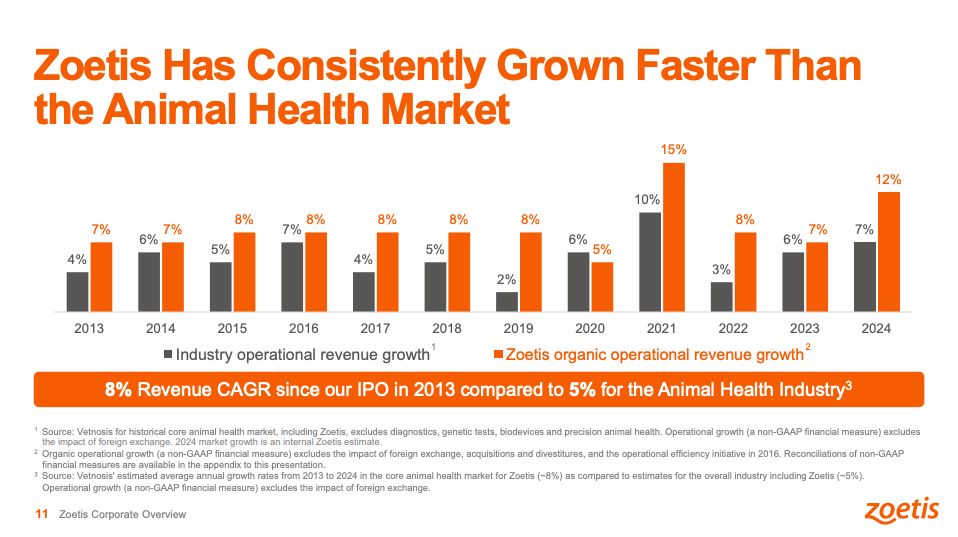

Lorsque qu’on regarde les chiffres, l'histoire se confirme. L'entreprise croît plus vite que son marché : depuis 2013, le chiffre d'affaires de Zoetis a augmenté d'environ 8 % par an, contre 5 % pour l'industrie. Rien qu'en 2024, ils ont affiché une croissance organique de 12 % contre 7 % pour le marché. De plus, Morningstar qualifie leur allocation de capital d'"Exemplaire", ce qui signifie que la direction fait un excellent travail en réinvestissant judicieusement les bénéfices.

3- Où et comment l’entreprise gagne de l’argent ?

Leur activité se divise donc en deux grands segments :

Le premier, et le plus important, est celui des animaux de compagnie (chiens, chats et chevaux). Sur l'ensemble de l'année 2024, cela représentait environ 68 % de leur chiffre d'affaires. C'est un marché formidable. Les gens considèrent de plus en plus leurs animaux comme des membres de la famille, et ils sont prêts à dépenser pour leur santé.

Le deuxième segment concerne les animaux d'élevage (bovins, porcs, volailles, poissons). Cela représente environ 31 % de leurs revenus. C'est une activité différente, mais tout aussi fondamentale : il s'agit de nourrir le monde de manière saine et durable. La tendance est claire : le segment des animaux de compagnie croît plus rapidement et prend une part de plus en plus grande du gâteau, ce qui est excellent pour les marges.

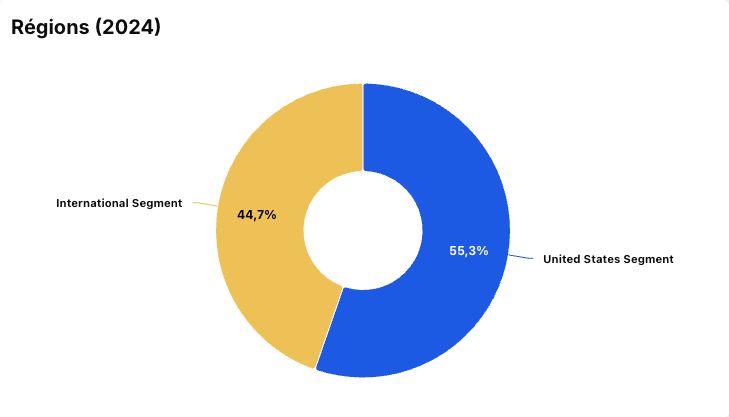

Leur plus grand marché, ce sont les États-Unis, qui ont représenté 55 % de leurs revenus en 2024. Les chiffres récents du deuxième trimestre 2025 le confirment, avec 1,36 milliard de dollars de revenus aux États-Unis contre 1,07 milliard à l'international, soit à peu près la même répartition de 55/45. Cela signifie que 45 % de leur activité provient de l'international. Ils sont partout : 10 % de leurs revenus proviennent des "autres marchés émergents", 5 % du Brésil, 4 % de l'Australie, 3 % de la Chine, et ainsi de suite. Cette empreinte mondiale signifie qu'ils ne sont pas dépendants de la conjoncture d'un seul pays.

Alors, comment gagnent-ils cet argent ? Ils ne se contentent pas de vendre un seul produit miracle. Ils dominent plusieurs catégories. Ils ont 17 produits "blockbusters" différents, chacun générant plus de 100 millions de dollars par an. Pour vous donner une , regardons juste le deuxième trimestre 2025 : leur franchise de dermatologie (Apoquel et Cytopoint, pour les démangeaisons des chiens) a rapporté à elle seule 460 millions de dollars , avec une croissance de 11 %. Dans le même temps, leur franchise de parasiticides (Simparica, contre les puces et les tiques) a rapporté 448 millions de dollars , en hausse de 17 %. Ils vendent également des vaccins, des diagnostics et d'autres produits pharmaceutiques.

En résumé, Zoetis gagne de l'argent en étant le leader mondial dans la vente de produits de santé essentiels, diversifiés à la fois par type d'animal et par géographie, avec des marques dominantes qui leur confèrent un pouvoir de tarification exceptionnel.

4- Le management de l’entreprise est-il compétent ?

“In the long run, it’s the management quality that determines success.” — Philip Fisher

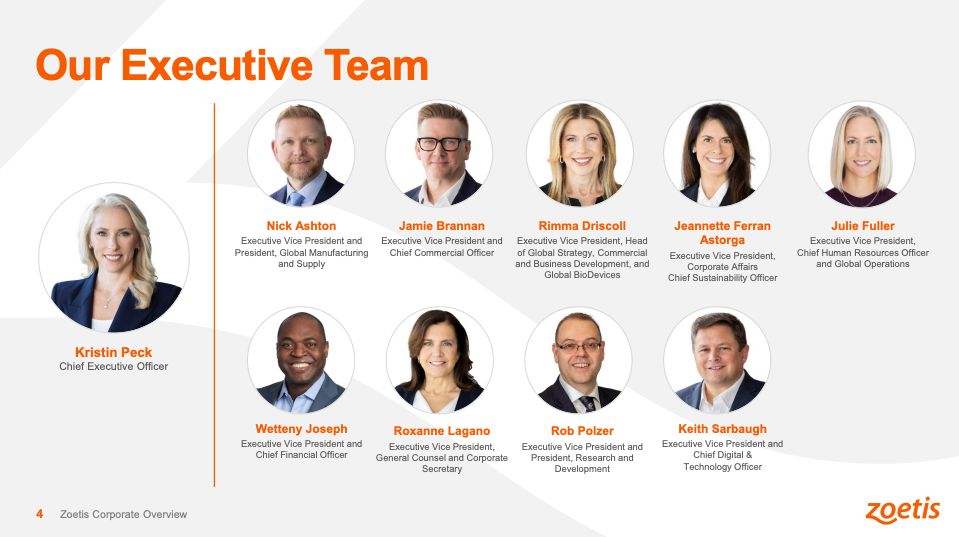

Premièrement, on a Kristin Peck, la Présidente-Directrice Générale (CEO). Elle a rejoint Pfizer (la société mère dont Zoetis est issue) dès 2004 et a gravi les échelons. Elle a dirigé la stratégie, les opérations commerciales, et a été au cœur de la scission de l'entreprise en 2013. Avant cela, elle a travaillé au Boston Consulting Group. Quand elle a pris les rênes en 2020, elle connaissait donc très bien l’entreprise. Le fait que Morningstar qualifie sa gestion du capital d'"Exemplaire" me montre qu'elle est compétente.

Ensuite, il y a Wetteny Joseph, le Directeur Financier (CFO). Il a rejoint Zoetis en 2021, mais son CV est très solide. Il a passé plus de 20 ans chez un autre géant, Johnson & Johnson, à divers postes financiers. Juste avant de venir, il était le Directeur Financier de Catalent, une entreprise complexe qui fabrique des médicaments pour d'autres.

Le troisième pilier est Rob Polzer, le Président de la Recherche et Développement (R&D). C'est peut-être l'homme le plus important pour le "moat" (avantage compétitif). C'est un scientifique, titulaire d'un doctorat, mais surtout, c'est un pur produit de l'entreprise. Il a rejoint Pfizer Animal Health en 1996. Il a dirigé le développement de ce qui rend Zoetis unique, notamment leur plateforme d'anticorps monoclonaux (Apoquel, Librela). Il n'est pas seulement un gestionnaire ; c'est un inventeur qui dirige les 1 600 collègues de la R&D. Il construit le moat.

Quatrièmement, Jamie Brannan, le Directeur Commercial. C'est un autre exemple de promotion interne. Il a rejoint l'entreprise en 2005. Il a fait ses preuves sur le terrain, en dirigeant les opérations au Canada, puis les grandes unités commerciales aux États-Unis. Ce n'est qu'en 2024 qu'il a pris la tête de l'ensemble de la force de vente mondiale (les 4 050 membres). C'est un vendeur qui a grandi en vendant ces produits. Il comprend le client, le vétérinaire, mieux que quiconque.

Enfin, Nick Ashton, le Président de la Fabrication et de la Logistique. C'est l'ingénieur qui fait tourner la machine . Lui aussi est dans l'entreprise depuis plus de 20 ans. Il a dirigé des usines et des chaînes d'approvisionnement sur plusieurs continents avant de superviser l'ensemble des 23 sites de fabrication. Son travail est de garantir une qualité irréprochable et de contrôler les coûts.

En résumé, on a de la stabilité et l'expérience. Peck, Polzer, Brannan et Ashton totalisent à eux quatre plus d'un siècle d'expérience au sein de cette seule entreprise. Ce sont des gens qui consacrent leur vie à la santé animale, pas des gestionnaires qui cherchent le prochain poste.

5- Comment est structuré le capital de l’entreprise ?

Le conseil d'administration, c'est la conscience de l'entreprise. Il est là pour s'assurer que la direction (l'équipe de Mme Peck) travaille pour les vrais propriétaires : les actionnaires.

Voici les 5 principaux membres du conseil :

Michael McCallister (Président du Conseil) : C'est l'ancien PDG de Humana, un géant de l'assurance maladie.

Kristin Peck (PDG) : Elle siège aussi au conseil. C’est bien que le PDG ait sa place à la table pour défendre sa stratégie, mais c’est encore mieux quand elle n'est pas la Présidente du Conseil. Cela sépare la direction de la surveillance, ce qui est une bonne gouvernance.

Frank A. D'Amelio : C’est l'ancien Directeur Financier (CFO) de Pfizer. C'est de là que Zoetis est née. Avoir cette connaissance intime de la culture et de la discipline financière de l'ancienne société mère est d'une grande valeur.

Gregory Norden : C'est l'ancien Directeur Financier (CFO) de Wyeth (qui a été rachetée par Pfizer).

Dr. Willie Reed : C'est peut-être le plus important. C'est le doyen du Collège de médecine vétérinaire de l'Université Purdue. Ce n'est pas un financier ; c'est le client ! Il apporte la crédibilité scientifique et la voix du vétérinaire directement dans la salle du conseil.

C'est un bon mélange. Il y a des dirigeants chevronnés de la santé (McCallister), la direction (Peck), une expertise financière et industrielle profonde (D'Amelio, Norden) et une expertise scientifique directe (Reed).

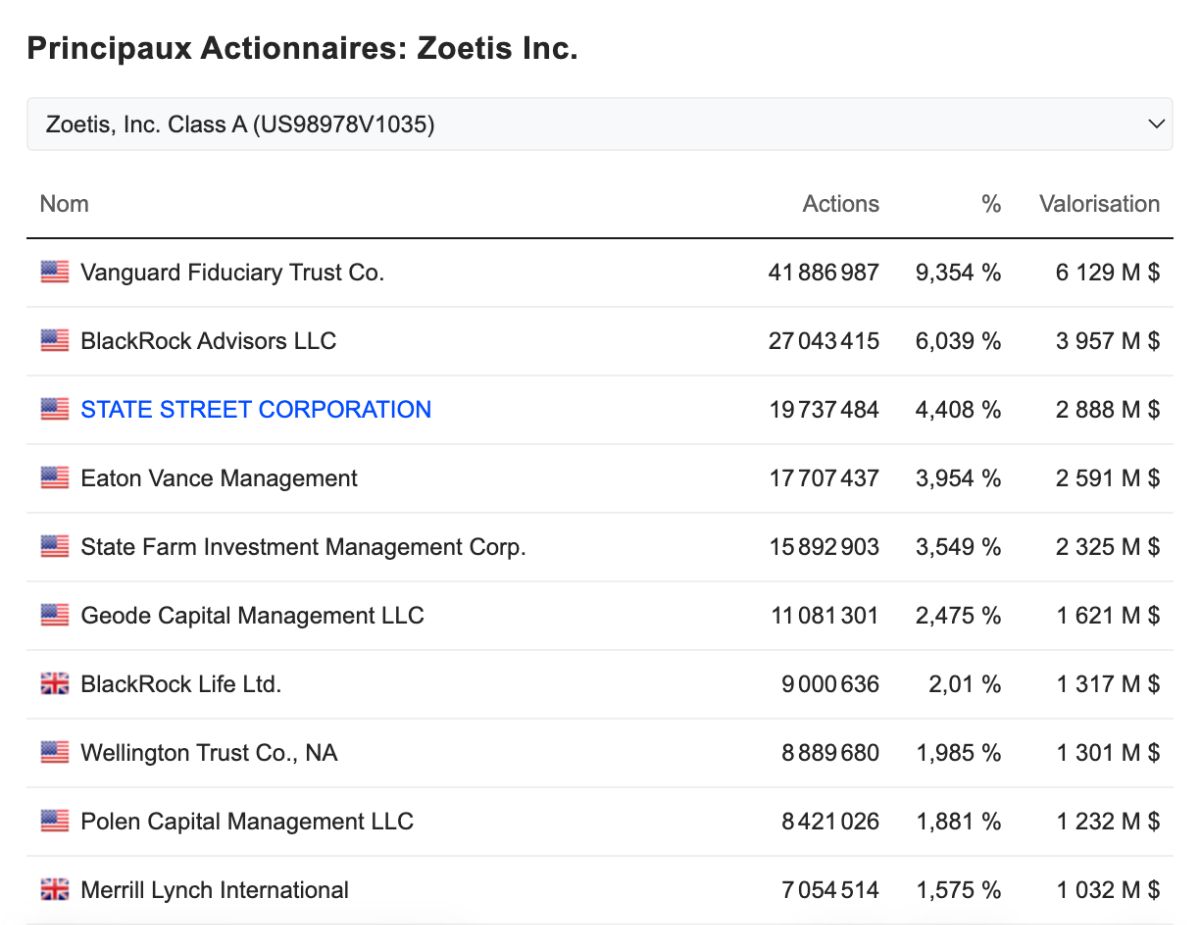

Ensuite, à qui appartient-elle ? Il n'y a pas de famille fondatrice ou d'actionnaire majoritaire qui contrôle tout. C'est le contraire. Zoetis est une société issue d'une scission (spin-off) de Pfizer. Son capital est ce qu'on appelle "à flottant élevé", ce qui signifie que la grande majorité des actions est disponible sur le marché public.

Les principaux propriétaires sont les grands gestionnaires d'actifs institutionnels :

The Vanguard Group (généralement autour de 9%)

BlackRock (autour de 6%)

State Street Global Advisors (autour de 4%)

6- A-t-elle un avantage compétitif durable ?

“The key to investing is not assessing how much an industry will affect society, but how durable its competitive advantage is.” — Warren Buffett

C'est une entreprise de très, très haute qualité. Morningstar, leur attribue sa note la plus élevée : un « fossé large » (Wide Moat). Cet avantage ne repose pas sur une seule chose, mais sur une combinaison de plusieurs facteurs importants.

Le premier pilier, ce sont leurs actifs intangibles, et plus précisément, leur formidable moteur de recherche et développement (R&D) protégé par des brevets. Zoetis n'est pas une entreprise qui se contente de copier les autres ; elle invente. Elle emploie environ 1 600 personnes en R&D et détient un portefeuille de plus de 5 880 brevets. Cela leur permet de créer des produits uniques, souvent les premiers sur le marché, comme leurs anticorps monoclonaux (Apoquel, Cytopoint ou Librela). Ce sont des thérapies biologiques complexes, pas de simples pilules, ce qui les rend incroyablement difficiles à copier pour les concurrents. Cet effort d'innovation leur a permis de créer 17 produits « blockbusters » différents, qui rapportent chacun plus de 100 millions de dollars par an.

Le deuxième pilier, c'est leur réseau de distribution et leur marque. Avoir un bon produit ne suffit pas ; il faut le vendre. Zoetis dispose d'une armée d'environ 4 050 commerciaux sur le terrain. Ces gens ne se contentent pas de vendre ; ils éduquent et bâtissent des relations de confiance à long terme avec les vétérinaires et les éleveurs du monde entier. Cette confiance crée une marque incroyablement collante (sticky). Rapport Morningstar : le brevet de leur ancien médicament contre l'arthrite, Rimadyl, a expiré il y a 30 ans. Pourtant, le produit continue de se vendre remarquablement bien. Pourquoi ? Parce que les vétérinaires lui font confiance et que les propriétaires d'animaux sont prêts à payer pour la marque qu'ils connaissent. La durée de vie moyenne de leurs marques clés est d'environ 30 ans. C'est une entreprise bâtie pour durer.

Mais le le plus important, c’est le pouvoir de fixation des prix (pricing power). Contrairement au marché de la santé humaine, où de grands gouvernements ou des assureurs géants négocient des prix très bas, Zoetis vend à des milliers de vétérinaires et de propriétaires d'animaux. Aucun acheteur n'a le pouvoir de leur dire « baissez vos prix, ou je vais voir ailleurs ». Les chiffres le prouvent :

Au premier trimestre 2025, leur croissance organique était de 9 %. La moitié (5 %) venait de l'augmentation des volumes, et l'autre moitié (4 %) de l'augmentation des prix.

Même son de cloche au deuxième trimestre 2025 : une croissance de 8 %, dont la moitié (4 %) provenait des hausses de prix.

Quand on additionne tout cela – une R&D de pointe, des brevets, des marques de confiance et un pouvoir de fixation des prix – on obtient une machine à profits. Le résultat final est spectaculaire. Le rapport Morningstar note que Zoetis maintient un avantage de marge brute d'environ 1 300 points de base (soit 13 points de pourcentage) sur son plus proche rival, Elanco. Cela signifie que pour chaque dollar de médicament vendu, Zoetis garde une part bien plus importante du gâteau.

7- Opère-t-elle dans un marché en croissance ?

“Invest in what you understand and where you can see long-term trends.” — Peter Lynch

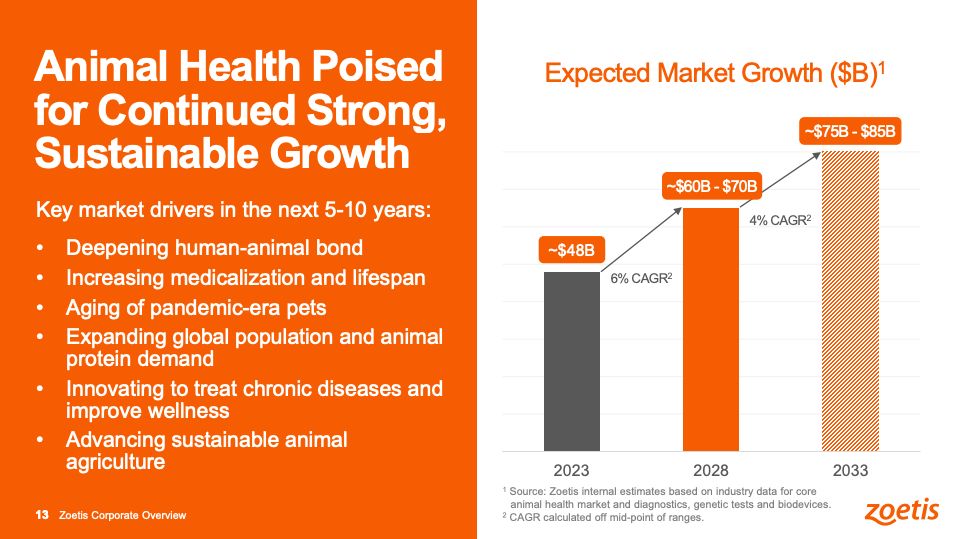

Le marché de Zoetis est formidable, car il est simple à comprendre : c'est la santé animale. Ce n'est pas une mode passagère ; c'est un besoin fondamental. En 2023, l'ensemble de ce marché mondial représentait environ 48 milliards de dollars. L'entreprise estime que ce marché atteindra entre 60 et 70 milliards de dollars d'ici 2028, ce qui représente un taux de croissance annuel composé (CAGR) d'un très respectable 6 %.

Ils sont également le leader mondial incontesté de la santé animale. Ils ont la plus grosse part de marché globale. Ils ne sont pas seulement numéro un en général ; ils sont numéro un dans les segments les plus importants :

N°1 pour les animaux de compagnie.

N°1 pour les bovins.

N°1 pour le poisson.

N°1 dans les catégories à forte croissance comme la dermatologie et le traitement de la douleur des animaux.

Cette position de leader leur donne un pouvoir de fixation des prix extraordinaire, ce qui est la clé de tout bon "moat" (avantage compétitif).

Ce qui distingue vraiment une entreprise exceptionnelle, c'est qu'elle ne se contente pas de croître avec son marché ; elle croît plus vite que lui. C'est la preuve qu'elle prend des parts de marché à ses concurrents. Les chiffres de Zoetis sont très clairs à ce sujet : depuis son entrée en bourse en 2013, l'entreprise a augmenté son chiffre d'affaires à un rythme moyen de 8 % par an, tandis que l'industrie dans son ensemble n'a progressé que de 5 % par an. C'est une surperformance constante. Si l'on prend juste l'année 2024, leur croissance organique a été de 12 % dans un marché qui ne croissait que de 7 %.

Enfin, pourquoi ce marché est-il si bon ? Il repose sur deux piliers qui ne vont pas disparaître. Premièrement, le lien entre l'homme et l'animal. Les gens considèrent leurs animaux comme des membres de la famille et sont prêts à payer "ce qu'il faut" pour leur santé. Deuxièmement, la population mondiale augmente. Il y aura près de 2 milliards de bouches supplémentaires à nourrir d'ici 2050. Cela signifie une demande mondiale croissante en protéines (viande, lait, poisson). Pour produire cela durablement, il faut des animaux d'élevage en bonne santé. Zoetis est parfaitement positionnée au croisement de ces deux tendances fondamentales.

8- Quels sont ses concurrents principaux ?

L'erreur que font beaucoup de gens est de regarder les plus grosses entreprises pharmaceutiques et de penser qu'elles sont les principaux concurrents. Les rapports listent des géants comme Merck & Co et Sanofi comme concurrents.

Et c'est vrai, ils ont tous deux d'importantes divisions de santé animale. Mais c'est aussi leur faiblesse fondamentale. Pour eux, la santé animale est une division, un département. Elle doit se battre pour attirer l'attention et le capital de la direction, qui est bien plus intéressée par son prochain médicament miracle pour les humains. Zoetis, elle, est une entreprise pure. Elle se réveille chaque matin en ne pensant qu'à une seule chose : la santé animale. Cet accent mis sur les besoins spécifiques des animaux leur a permis de créer des thérapies révolutionnaires que les entreprises “humaines” n'auraient jamais envisagées, comme leurs médicaments contre les allergies.

Le concurrent le plus révélateur – la vraie comparaison – est Elanco. Tout comme Zoetis a été scindée de Pfizer, Elanco a été scindée d'Eli Lilly. Ce sont les deux seuls grands acteurs purement dédiés à la santé animale. Et quand on les compare, on voit clairement pourquoi Zoetis est le leader. L'avantage compétitif de Zoetis est bien plus large. Il est construit sur une innovation supérieure. Le rapport Morningstar note que la productivité de la recherche et développement (R&D) de Zoetis est "nettement plus forte" que celle d'Elanco. Zoetis détient environ 900 brevets de plus que son rival.

Grâce à son pouvoir de fixation des prix et à son portefeuille de produits innovants, Zoetis maintient un avantage de marge brute sur Elanco d'environ 13%. Cela signifie que pour chaque dollar de médicament vendu, Zoetis garde 13 centimes de plus dans sa poche qu'Elanco. Ce n'est pas une petite différence ; c'est énorme.

9- Quels sont les risques principaux pour l’entreprise ?

“Rule No.1: Never lose money. Rule No.2: Never forget Rule No.1.” — Warren Buffett

Le premier risque, et le plus grand, est lié au portefeuille du propriétaire de l'animal. L'activité "Animaux de compagnie" représente 68 % de leurs revenus, et elle repose sur le fait que les gens sont prêts à dépenser de l'argent pour leurs animaux. Si nous entrons dans une récession économique sérieuse, si l'inflation continue, les gens vont devoir faire des choix difficiles. Ils achèteront peut-être la marque la moins chère ou sauteront un contrôle de routine. Morningstar, lui attribue une note d'incertitude "Moyenne", et note que le risque le plus important est une récession qui pourrait freiner ces dépenses.

Le deuxième risque touche à leur réputation. Zoetis a lancé un nouveau médicament vedette contre la douleur arthrosique, Librela. Morningstar signale des "préoccupations des propriétaires d'animaux concernant son profil de sécurité" , alimentées par des discussions sur les réseaux sociaux. Ce n'est pas seulement du bruit ; c'est un problème réel. Les propres chiffres de l'entreprise montrent que cela a un impact : au deuxième trimestre 2025, la franchise mondiale de la douleur (OA pain), qui inclut Librela, a baissé de 4 % en données opérationnelles. Si l'entreprise ne parvient pas à rassurer les vétérinaires et les propriétaires, ce qui devait être un moteur de croissance majeur pourrait devenir un boulet.

Le troisième risque est un changement lent, mais profond, qui pèse sur l'autre moitié de leur activité : les animaux d'élevage. Cette branche représente environ 31 % de leurs revenus. Elle est confrontée à deux menaces à long terme. La première est réglementaire : une "réglementation stricte ou une restriction de l'utilisation des antibiotiques chez les animaux" pourrait nuire à une partie de ce portefeuille. L'entreprise a été intelligente en vendant son portefeuille d'additifs alimentaires médicamenteux pour réduire ce risque. Morningstar note le risque à long terme que "plus de consommateurs adoptent des régimes végétaliens" ou se tournent vers la "viande de laboratoire". À titre personnel je ne crois pas à ce changement, car les régimes “vegans” sont profondément mauvais pour la santé, et la réalité finit toujours par rattraper l’idéologie.

10- Est-ce qu’elle a une réputation favorable ?

“It takes 20 years to build a reputation and five minutes to ruin it.” — Warren Buffett

Leur réputation la plus importante est celle qu'ils ont bâtie auprès de leurs clients, c'est-à-dire les vétérinaires et les éleveurs. Leur vision officielle est d'être "la société de santé animale la plus fiable et la plus appréciée", et l'une de leurs valeurs fondamentales est d'être "obsédé par le client". Ils le prouvent par la confiance qu'ils leur accordent.

Cette réputation est mise à l'épreuve par le grand public. Comme nous l'avons déjà évoqué, l'entreprise fait face à un "risque de gros titres" concernant son nouveau médicament important, Librela, avec des "préoccupations croissantes des propriétaires d'animaux concernant son profil de sécurité". C'est une menace sérieuse.

Le problème vient d'histoires, amplifiées par les réseaux sociaux et un article du Wall Street Journal, qui ont fait état d'effets secondaires graves. Il ne s'agit pas de petites allergies ; les propriétaires signalent des problèmes sérieux : des troubles neurologiques (comme une perte d'équilibre ou des crises), une léthargie extrême, et surtout, des problèmes rénaux ou urinaires graves, menant dans certains cas à l'euthanasie. La FDA a même émis une "lettre aux vétérinaires" à ce sujet.

Qu'est-ce qui est confirmé ?

Il est confirmé que la FDA a reçu de nombreux rapports d'événements indésirables après la mise sur le marché du médicament.

Ces rapports incluent les problèmes suivants : des signes neurologiques (ataxie, crises), des problèmes urinaires (incontinence, augmentation de la soif et de la miction) et, dans certains cas, le décès (y compris l'euthanasie) a été signalé comme l'une des issues.

Ces rapports ont été jugés suffisamment sérieux pour que la FDA publie une "Lettre aux vétérinaires" afin de les informer de ces événements signalés.

Qu'est-ce qui est débattu (la question de la "preuve") ?

La fréquence : Zoetis, le fabricant, souligne que ces événements indésirables sont "rares". Ils ont déclaré qu'avec plus de 21 millions de doses distribuées dans le monde, "aucun signe d'événement indésirable individuel n'a été signalé à un taux supérieur à rare", ce qui est défini comme moins de 10 occurrences pour 10 000 animaux traités. Une autre source mentionne un taux de signalement de 0,18 % pour Librela.

La cause : Le défi avec les rapports post-approbation est de prouver la causalité. Les chiens qui prennent ce médicament sont déjà âgés et souffrent d'arthrose, ils sont donc plus susceptibles d'avoir d'autres problèmes de santé (comme une maladie rénale). La question est de savoir si le médicament cause le problème rénal ou si le problème rénal se serait produit de toute façon.

Les essais cliniques : Avant l'approbation, la FDA a examiné les études et a déterminé que Librela était "sûr et efficace". Les effets secondaires les plus courants alors identifiés dans l'étude clinique étaient les infections urinaires, les infections bactériennes de la peau et les dermatites. Une augmentation du BUN (un marqueur de la fonction rénale) a été observée chez plus de chiens sous Librela que sous placebo, mais une source note que cela n'était pas associé à une augmentation de la créatinine (un autre marqueur clé) ou à un diagnostic de maladie rénale dans cet essai.

Il n'est pas "prouvé" que Librela cause fréquemment des problèmes rénaux ou neurologiques graves. Cependant, il est "prouvé" que ces événements indésirables sont signalés par les propriétaires et les vétérinaires au point que la FDA et Zoetis ont tous deux officiellement reconnu ces rapports.

Cependant, la direction ne met pas la tête dans le sable. Elle défend activement sa réputation en "éduquant les vétérinaires et les propriétaires d'animaux" et en publiant des chiffres montrant que "plus de 75 % des patients américains... se déclarent extrêmement ou très satisfaits". Par ailleurs, le public s'inquiète des antibiotiques dans la chaîne alimentaire. Ici, Zoetis a agi de manière responsable en vendant une partie de ses activités d'aliments médicamenteux, ce qui leur vaut une note de "faible risque" de la part de Sustainalytics en matière d'ESG (Environnement, Social et Gouvernance).

Enfin, on ne peut pas avoir une bonne réputation à l'extérieur si l'on n'a pas une bonne culture à l'intérieur. La réputation auprès de vos employés est la source de tout le reste. Ce sont les 13 800 collègues de Zoetis , et en particulier les 4 050 membres de la force de vente, qui bâtissent cette confiance avec les vétérinairres chaque jour. L'entreprise semble le comprendre. L'une de leurs croyances fondamentales est que "Nos collègues font la différence" , et l'un de leurs objectifs stratégiques est de "Soutenir un lieu de travail où nos collègues peuvent s'épanouir". D’après Glassdoor, les employés donnent à Zoetis une note très solide, souvent autour de 4,2 sur 5. Mieux encore, la PDG, Kristin Peck, bénéficie d'un taux d'approbation qui dépasse souvent les 90 %. Et environ 85 % des employés recommanderaient l'entreprise à un ami.

Conclusion

Marché

❌ Est-ce que l’entreprise a une petite part de marché ? (idéalement moins de 10%, il faut de la place pour croître)

→ Non, Zoetis est le leader mondial incontesté de la santé animale, avec la plus grosse part de marché. Elle est n°1 dans les segments clés des animaux de compagnie, des bovins et du poisson.

✅ Est-ce que l’entreprise opère dans un marché large et en croissance ? (marché en croissance, technologies spécifiques, changements sociétaux…)

→ Oui, le marché est large (environ 48 milliards de dollars en 2023) et devrait croître à un rythme sain de 6 % par an, porté par des tendances de fond solides comme l'humanisation des animaux et la demande mondiale en protéines.

✅ Est-ce que l’entreprise propose de meilleurs produits ou services que ses concurrents ? (meilleur produit, meilleur service, élément différencient, first moover ou fast moover…)

→ Oui, c'est leur "moat" principal. Leur R&D, protégée par plus de 5 880 brevets , est considérée comme bien supérieure à celle des concurrents, leur conférant un avantage de marge brute de 13 points sur son rival le plus proche, Elanco.

Business

✅ Est-ce que les revenus sont récurrents/prévisibles ? (abonnements, contrats long terme ou pluriannuels…)

→ Oui, la santé n'est pas optionnelle. Les vaccins, les parasiticides et les soins pour les maladies chroniques (comme l'arthrose) créent une demande très prévisible. Leurs marques durent des décennies, même 30 ans après l'expiration des brevets, comme Rimadyl.

✅ Est-ce que l’entreprise contrôle sa chaîne de valeur/chaîne d’approvisionnement ? (pas de dépendance à un constructeur, une entreprise spécifique, produit spécifique, pas de dépendance à des contrats étatiques)

→ Oui, l'entreprise possède et exploite son propre réseau mondial de 23 sites de fabrication, ce qui lui donne un contrôle total de la R&D à la production.

✅ Est-ce que les revenus de l’entreprise sont diversifiés en terme de produits ? (pas de concentration sur de gros clients +30%, pas de dépendance à un produit clé +50%)

→ Oui, l'entreprise possède 17 produits "blockbusters" distincts (plus de 100 millions de dollars par an) et plus de 300 lignes de produits. Aucune franchise de produit unique ne domine les revenus totaux..

✅ Est-ce que les revenus de l’entreprise sont diversifiés géographiquement ? (pas +50% sur 1 pays, ou une géographique particulière)

→ Oui, ils sont présents dans plus de 100 pays, les États-Unis représentent plus 55 % du chiffre d'affaires 2024, mais ce n’est pas un problème pour moi. Si ça avait été une dépendance à la Chine par exemple, ça aurait été différent.

Avantage compétitif

✅ Est-ce que l’entreprise détient des actifs uniques ou impossibles à répliquer ? (marque forte, brevets, foncier, ressources naturelles…)

→ Oui, ils détiennent un portefeuille de plus de 5 880 brevets , des marques de confiance (durée de vie moyenne de 30 ans) , et une expertise en R&D sur les produits biologiques (anticorps monoclonaux) qui sont incroyablement difficiles à copier.

✅ Est-ce que l’industrie de l’entreprise possède de fortes barrières à l’entrée ? (barrières à l’entrée réglementaires, oligopoles, industrie coûteuse)

→ Oui, les coûts de R&D, les milliards de dollars nécessaires, les longs processus d'approbation réglementaire (FDA, EMA) et la nécessité de bâtir un réseau de distribution mondial de confiance avec les vétérinaires sont des barrières immenses.

✅ Est-ce que l’entreprise a une relation “captive” avec ses clients ? (effet de réseau, coût de changements, contrats long terme…)

→ Oui, les coûts de changement sont élevés pour les vétérinaires. Ils construisent une confiance à vie avec des produits qui fonctionnent (comme Rimadyl) et sont peu enclins à risquer la santé d'un patient avec une alternative moins chère ou nouvelle..

✅ Est-ce que les produits/services sont protégés de la disruption ? (résiste au risque technologique, de disruption, effet de réseau fort, mode…)

→ Oui, les maladies comme l'arthrite, les allergies ou les infections virales sont des réalités biologiques. Le besoin de traiter ces maux est fondamental et peu susceptible d'être "disrupté". Le seul risque à long terme est un changement culturel (véganisme), mais c'est une menace non sérieuse pour moi.

Management

✅ Est-ce que le management pense et agit comme des propriétaires ? (CEO fondateur, entreprise familiale, présence au board, leadership particulier…)

→ Oui, la note d'allocation de capital de Morningstar est "Exemplaire". De plus, l'équipe de direction principale (PDG, R&D, fabrication, commercial) a des décennies d'ancienneté au sein de l'entreprise, ce qui indique un état d'esprit de propriétaire, pas de mercenaire.

❌ Est-ce que le management possède directement des parts significatives dans la société ? (lignes spécifiques de +1%)

→ Non, l'entreprise est détenue par de grandes institutions (Vanguard, BlackRock). Aucun membre de la direction ne possède individuellement une part de +1 % comparable à une holding familiale..

✅ Est-ce que le management est orienté financièrement vers ses actionnaires ? (dividendes réguliers, rachats d’actions, pas de dilutions, SBC correctes)

→ Oui, la direction augmente constamment le dividende et exécute un programme de rachat d'actions de plusieurs milliards de dollars (4,9 milliards restants).

✅ Est-ce que l’entreprise n’a rien à voir avec l’état ? (pas d’état au capital, pas de fonds souverains trop importants…)

→ Oui, c'est une société anonyme issue d'une scission de Pfizer. Il n'y a aucune participation de l'État dans son capital.

Externe

❌ Est-ce que l’entreprise est protégée des risques réglementaires ? (brevets, monopole, entreprise publique…)

→ Non, l'entreprise est fortement exposée aux décisions réglementaires, notamment une potentielle "réglementation stricte ou restriction de l'utilisation des antibiotiques chez les animaux”.

✅ Est-ce que l’entreprise est protégée des risques géopolitique ? (tensions commerciales, enjeux stratégiques, gouvernement…)

→ Oui, l’entreprise est diversifiée dans le monde entier et réalise la majorité de ses revenus dans son marché intérieur. Les guerres commerciales sont peu susceptibles de toucher cette industrie.

❌ Est-ce que la réputation de l’entreprise est bonne dans l’ensemble ? (pas de grèves, procès, scandales…)

Non, bien que la réputation auprès des vétérinaires soit leur principal atout , l'entreprise fait face à un "risque de gros titres" et à des "préoccupations croissantes" du public concernant la sécurité de son médicament Librela.

Somme des critères : 14/18

Note sur 20 : ✅ 15,5/20

Barème :

❌ < 10 = entreprise médiocre

🔶 ≥ 10 < 15 = entreprise intéressante

✅ ≥ 15 = entreprise exceptionnelle

📊 2- Analyse quantitative

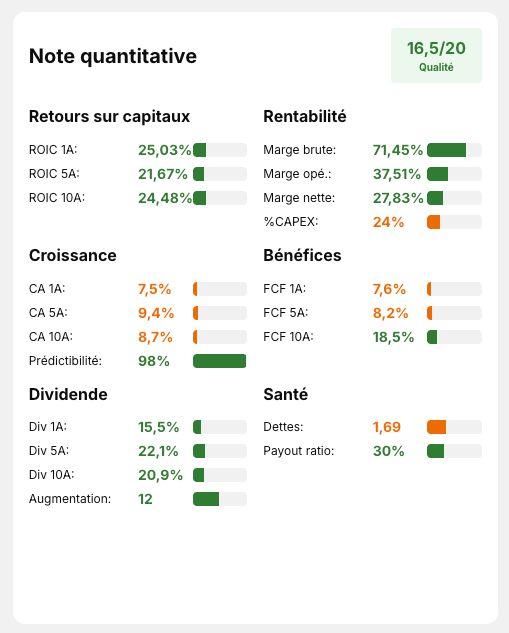

1- Est-ce que la note Quantitative de l’entreprise est bonne ?

Critère(s) :

✅ Note Q : 16,5 (> 12/20)

Justification(s) :

Super profil quantitatif, j’apprécie les marges élevées ainsi que les retours sur capitaux exemplaires.

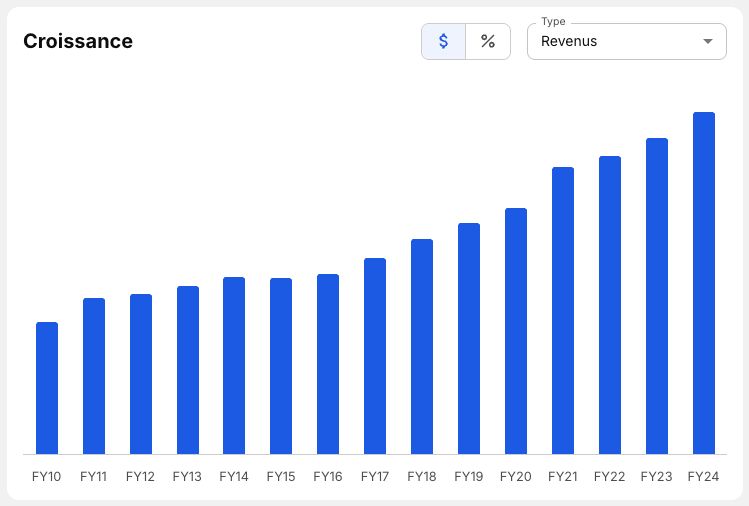

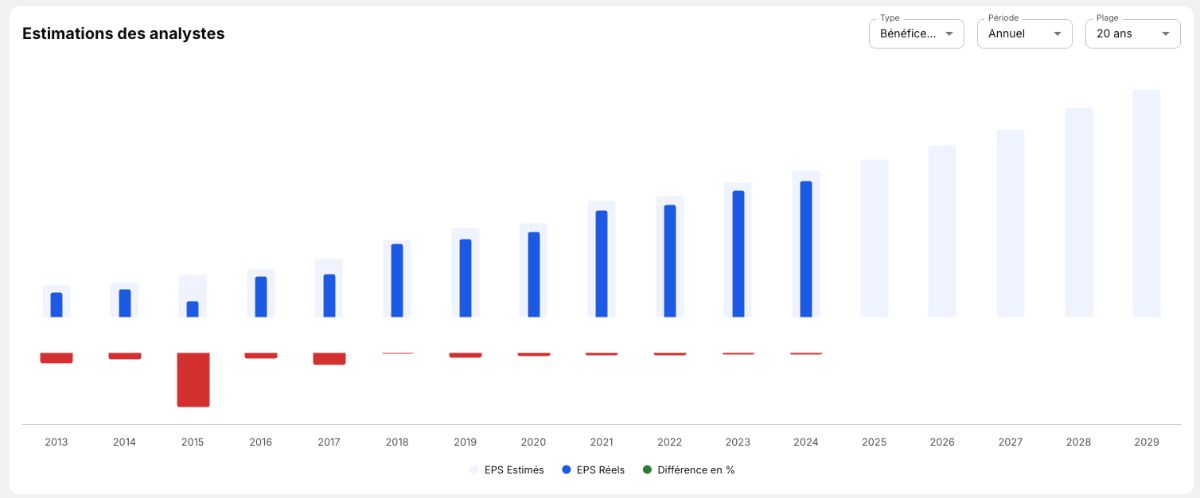

2- A-t-elle eu une bonne croissance par le passé ?

Critère(s) :

✅ Croissance du CA (CAGR 5 ans): +8,14% (> 5%)

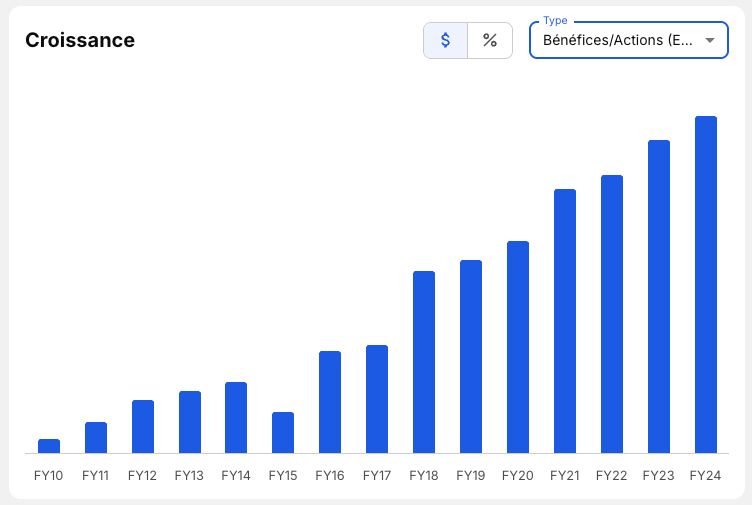

✅ Croissance des EPS (CAGR 5 ans): +11,74% (> 10%)

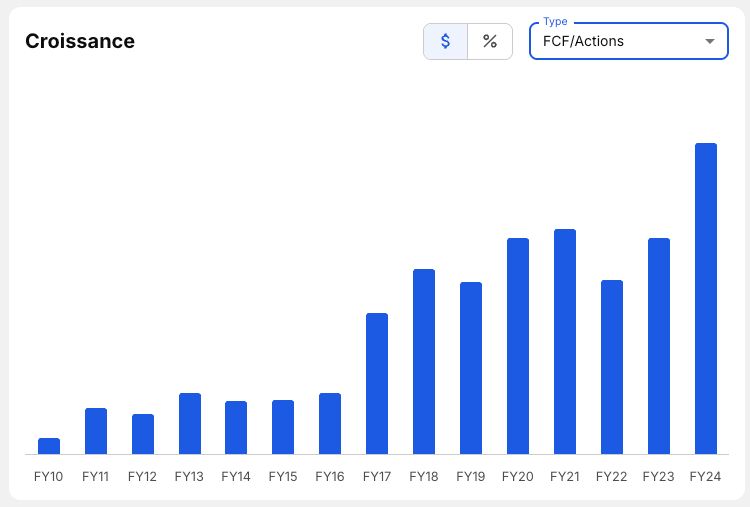

✅ Croissance des FCF/A (CAGR 5 ans): +12,62% (> 10%)

✅ Croissance des EPS > Croissance du CA

✅ Croissance des FCF/Actions > Croissance du CA

Justification(s) :

Magnifique, rien à redire, une croissance stable, très propre, et des marques qui ont l’air de s’améliorer durablement.

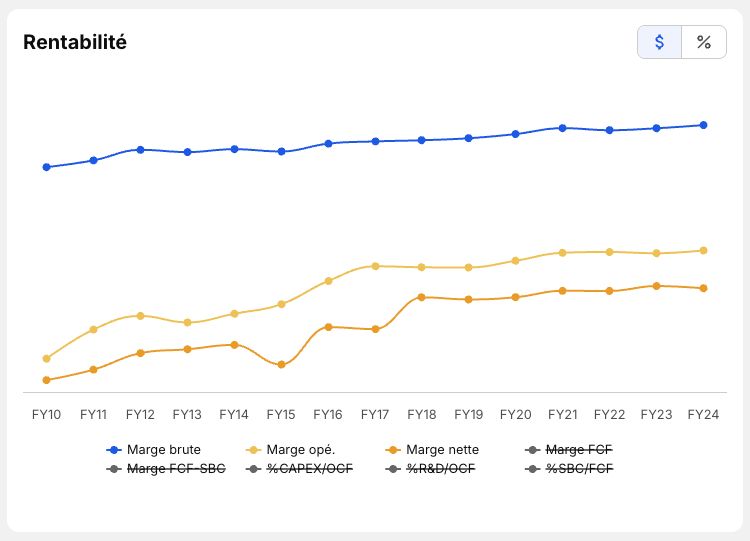

3- À quel point est-elle rentable ?

Critère(s) :

✅ Marge brute : 71,45% (> 40%)

✅ Marge opérationnelle. : 37,51% (> 20%)

✅ Marge nette : 27,83% (> 20%)

✅ Marge FCF : 23,64% (> 20%)

✅ Croissance des marges positive

Justification(s) :

Les marges sont excellentes ET en croissance !

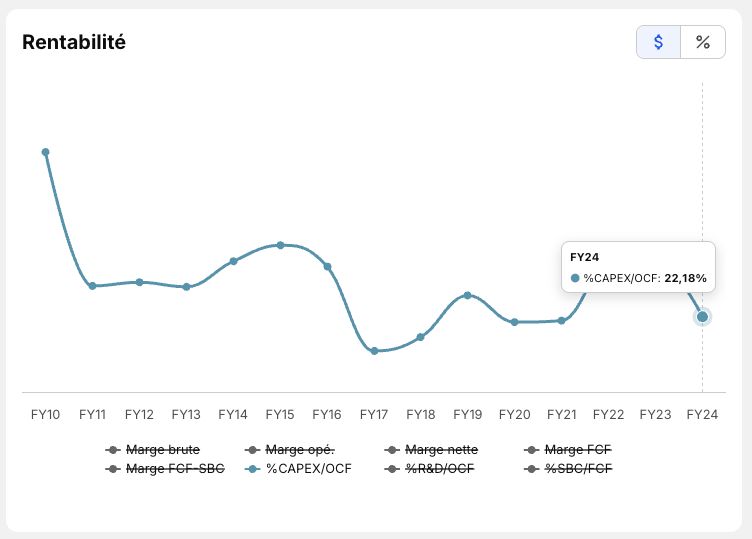

4- A-t-elle besoin de beaucoup de capital pour opérer ?

Critère(s) :

❌ CAPEX/Revenue : 8% (< 5%)

❌ CAPEX/OCF : 24% (< 20%)

✅ R&D/OCF : 23,23% (< 50%)

Justification(s) :

Les CAPEX restent tout à fait raisonnables, et même si ils n’atteignent pas les seuils strictes, ils sont dans la fourchette basse.

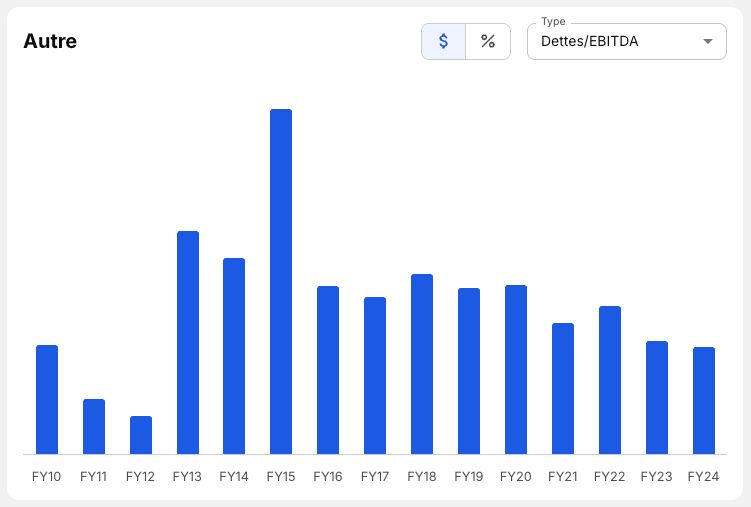

5- A-t-elle un bilan solide ?

“You only find out who is swimming naked when the tide goes out.” — Warren Buffett

Critère(s) :

✅ Dettes/EBITDA : 1,69x (< 2,5x)

✅ Interest Coverage : 16,37x (> 15x)

✅ Goodwill/Assets : 19% (< 20%)

Justification(s) :

Une dette tout à fait raisonnable et soutenable, mais des goodwill élevés, qui sont tout juste en dessous du seuil. Ceci s’explique par les nombreuses acquisition réalisées par Zoetis.

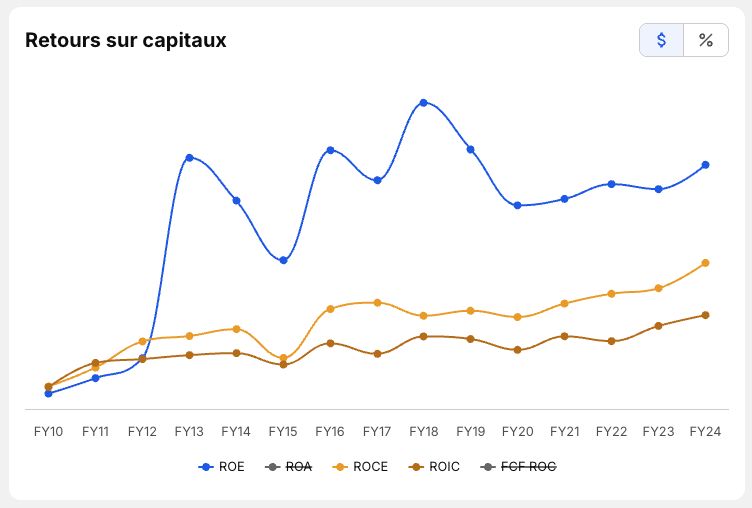

6- Alloue-t-elle correctement son capital ?

Critère(s) :

✅ ROE : 53,09% (> 20%)

✅ ROIC : 25,03% (> 15%)

✅ ROCE : 30,63% (> 15%)

✅ ROIC > WACC (9,29%)

✅ ROIIC (69,1%) > ROIC

✅ Croissance des ROC positive

Justification(s) :

Magnifique, les retours sur capitaux sont exemple, en croissance, et le ROIIC est très élevé, ce qui est bon signe.

7- Est-ce que les prévisions de croissance sont bonnes ?

Critère(s) :

❌ Prévision du CA (CAGR 5 ans): 4,91% (> 5%)

❌ Prévision des EPS (CAGR 5 ans): 8,41% (> 10%)

❌ Prévision des OCF (CAGR 5 ans): 9,06% (> 10%)

Justification(s) :

Prévisions moyennes, la croissance est anticipée inférieure à la croissance historique sur les prochaines années.

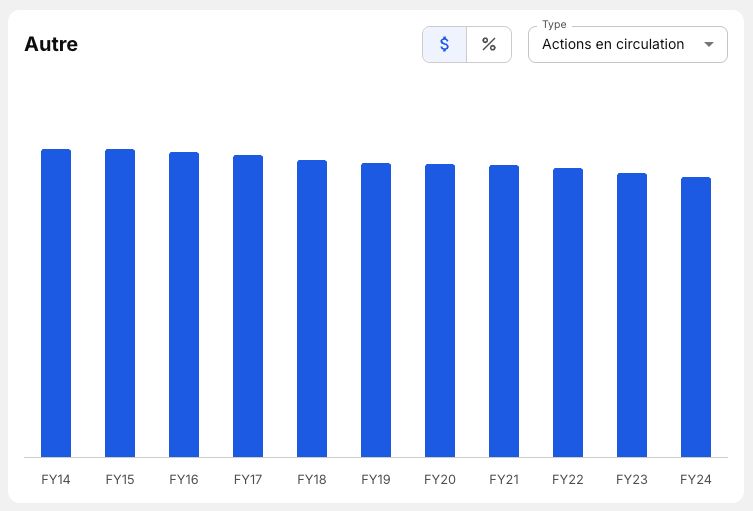

8- L’entreprise dilue-t-elle ses actionnaires ?

Critère(s) :

✅ Actions en circulation : -1,02% sur 5 ans (≤ 0%

✅ SBC/FCF : 3,22% (< 10%)

Justification(s) :

Pas de dilution, pas de SBC, rachats d’actions réguliers.

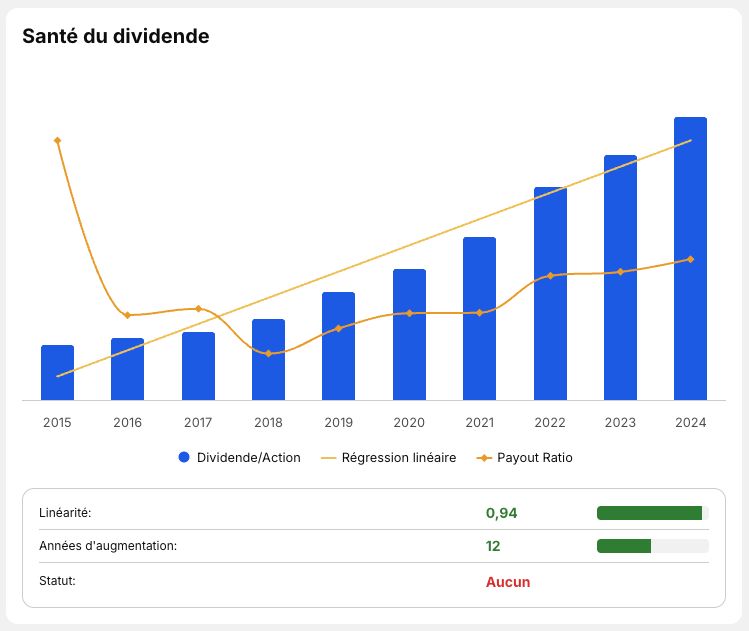

9- Verse-t-elle un beau dividende constant ?

Critère(s) :

✅ Croissance du dividende (CAGR 5 ans) : +22,1% (> 10%)

✅ Payout Ratio : 31,49% (< 50%)

✅ Années d’augmentation : 12 (> 10)

Justification(s) :

Dividende magnifique, forte croissance, bonne linéarité, payout raisonnable et 12 ans d’augmentation consécutive.

10- A-t-elle créée beaucoup de valeur pour ses actionnaires ?

Critère(s) :

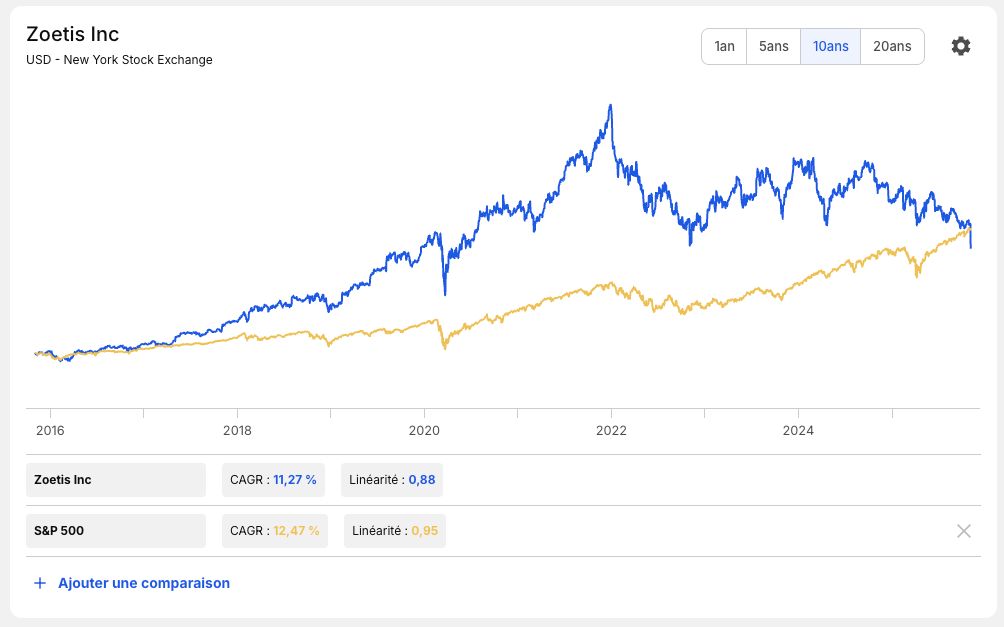

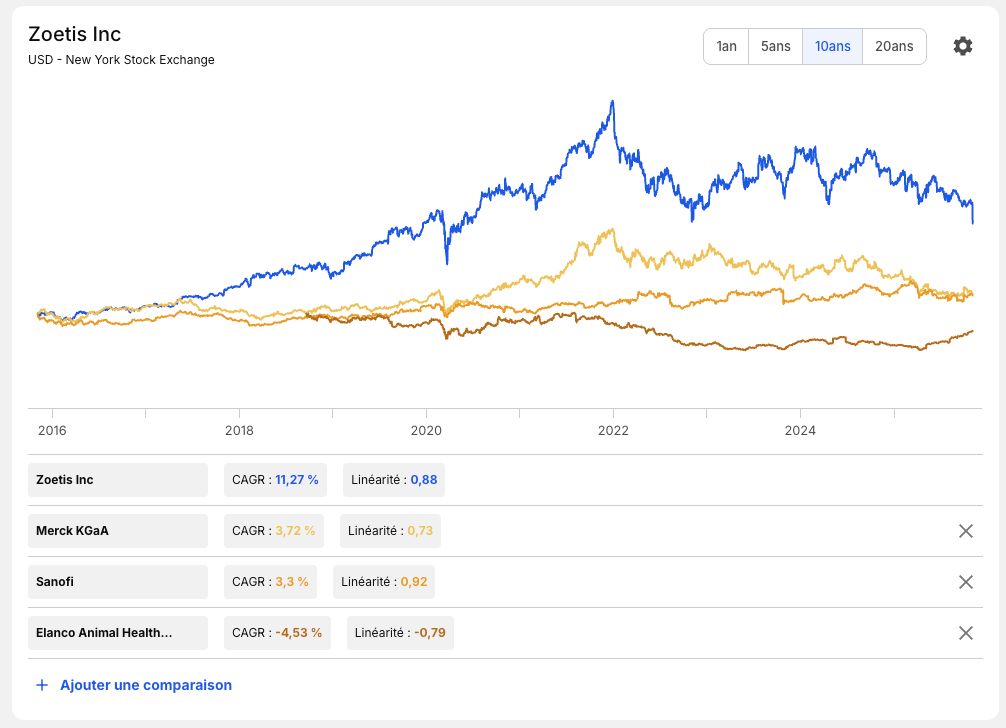

❌ Cours de bourse EUR (CAGR 10 ans) : +11,27% (> 12%)

❌ Cours de bourse XAU (CAGR 10 ans) : -2,03% (> 4%)

✅ Course de bourse > 3 Concurrents principaux (> Merck, Sanofi, Elanco)

Justification(s) :

Cours de bourse qui s’effondre depuis 2022, l’entreprise atteint des niveaux de valorisation trop élevés (59 de P/E en 2022). La correction est saine par rapport au ralentissement de la croissance attendu par les analystes.

Conclusion

Somme des critères : 27/34

Note sur 20 : ✅ 15,8/20

Barème :

❌ < 10 = entreprise médiocre

🔶 ≥ 10 < 15 = entreprise intéressante

✅ ≥ 15 = entreprise exceptionnelle

💵 3- Valorisation de l’action

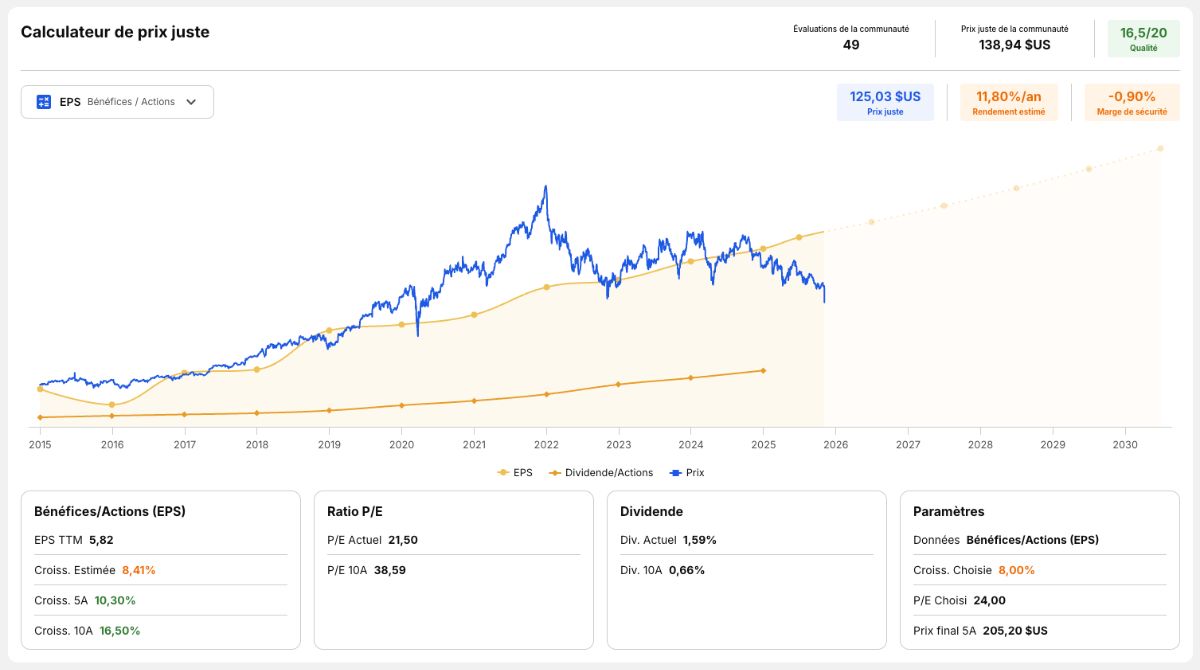

1- Quelle est la meilleure métrique pour projeter la croissance de l’entreprise ?

❌ FCF : bonne linérité.

✅ EPS : excellente linéariité, les EPS sont très stables chez Zoetis.

❌ Sales : non pertinent pour Zoetis qui est rentable.

2- A-t-elle une valorisation attractive par rapport à son potentiel de croissance ?

“Price is what you pay; value is what you get.” — Warren Buffett

Croissance des EPS à 10 ans : 16,78% (CAGR).

Croissance des EPS à 5 ans : 11,74% (CAGR).

Croissance des EPS à 3 ans : 8,44% (CAGR).

Croissance prévue des EPS : 8,41% (CAGR 2024-2027).

Taux de croissance choisi : 8% → correspond grosso modo à la croissance prévue des analystes.

P/E Médian 20 ans : 37,95.

P/E Médian 10 ans : 38,27.

P/E Médian 5 ans : 37,1.

P/E Actuel : 21,5.

P/E Final choisi : 24 → largement inférieur à la médiane historique, pour anticiper une baisse durable de la croissance, mais légèrement supérieur au P/E actuel qui souffre d’une décote provisoire.

🔶 Prix juste pour un rendement cible de 12% : 125,03 $ (-0,90% de Marge de Sécurité).

✅ Prix juste de la communauté : 138,94 $.

✅ Prix juste Morningstar : 171 $.

3- A-t-elle une valorisation attractive par rapport à son historique ?

P/FCF Médian 10 ans : 48,46.

✅ P/FCF TTM : 25,20 (-48%).

P/E Médian 10 ans : 38,50.

✅ P/E TTM : 21,5 (-44,29%).

P/OCF Médian 10 ans : 35,55

✅ P/OCF TTM : 19,17 (-46,07%).

P/S Médian 10 ans : 8,91.

✅ P/S TTM : 5,96 (-33,13%).

4- A-t-elle une régression linéaire intéressante ?

✅ Régression linéaire 20 ans : 251,61 €.

✅ Régression linéaire 10 ans : 240,04 €.

✅ Régression linéaire 5 ans : 162,88 €.

Conclusion

Rendement au prix actuel : 🔶 +11,8%/an

Marge de sécurité : 🔶 -0,90%

Différence P/E : ✅ -44,29%

Régression linéaire 10 ans : ✅ 240,04 €

Barème :

❌ < 8%/an = entreprise sur valorisée

🔶 > 8%/an < 12%/an = entreprise normalement valorisée

✅ > 12%/an = entreprise sous valorisée

🎬 4- Thèse d’investissement

“The trick is not to learn to trust your gut but to discipline it.” — Howard Marks

Note d’analyse fondamentale : ✅ 15,5/20

Note d’analyse quantitative : ✅ 15,8/20

Rendement au prix actuel : 🔶 +11,8%/an

En résumé, c'est une affaire simple : Zoetis est le leader pour garder les animaux en bonne santé. C'est une entreprise protégée par des brevets et des marques fortes, qui bénéficie d'un pouvoir de tarification exceptionnel, et qui est portée par deux des tendances les plus durables de notre époque. C'est le genre de business que j'aime.

Quantitativement il n’y a rien à redire, si ce n’est que la croissance anticipée est nettement inférieure à la croissance passée.

L’entreprise semble aujourd’hui décotée, mais reste chère au vu de sa croissance anticipée. Son cours de bourse chute à cause des polémiques autour de Librela, ainsi que de la baisse de sa croissance.

Pour ma part l’entreprise rejoint ma watchlist, mais je ne prendrai pas position avant d’avoir une marge de sécurité d’au moins 10%. Je pense que le prix devrait atteindre les 110$ voir les 100$ pour que l’opportunité soit réellement intéressante.