Kelly Partners (KPG) : La pépite à 8x le cash-flow que Wall Street n’a pas encore vue.

L'opportunité en une phrase:

Une croissance de 20 %, un FCF ROC de 21 %, et un business prévisible, le tout bradé à 8x ses flux de trésorerie. Pourquoi ? Parce que Kelly Partners est une micro-cap encore "cachée" en Australie que le marché a injustement punie.

1. Mon constat : Pourquoi je ne vois pas un simple cabinet comptable

Kelly Partners Group est un réseau de cabinets de conseil et de comptabilité qui aide les petites et moyennes entreprises (PME) ainsi que les familles ayant un patrimoine important à organiser leur argent et payer leurs impôts de manière optimale (concept du "Vivre Mieux").

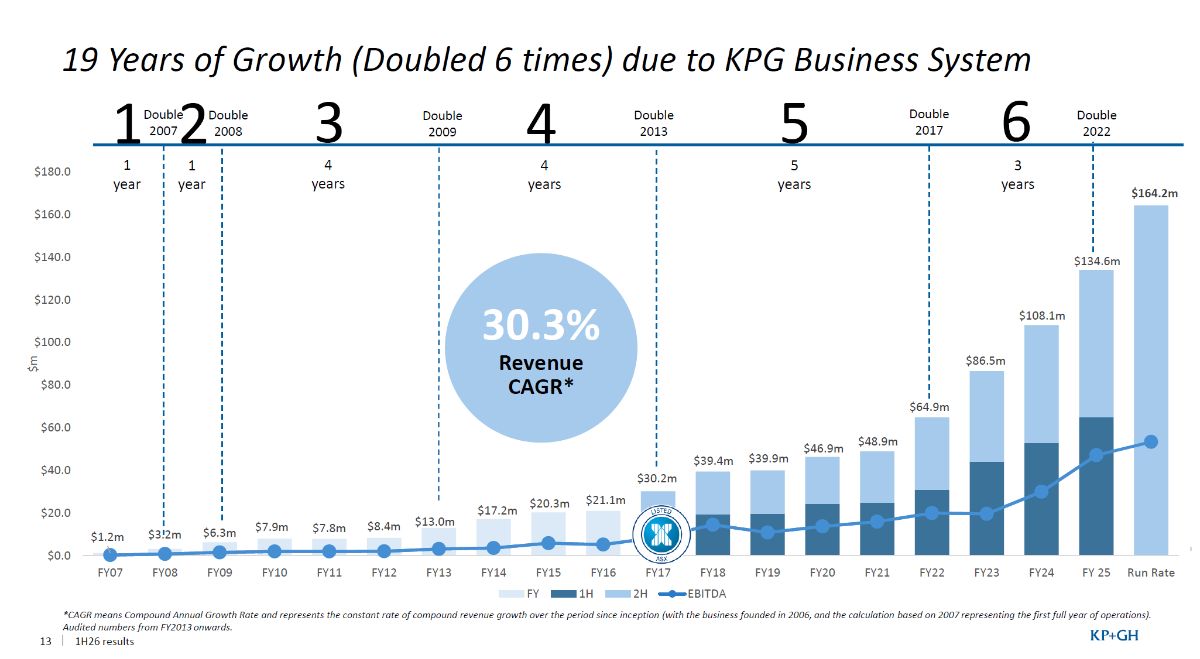

Quand on regarde Kelly Partners, on voit souvent un métier "ennuyeux" : la comptabilité. Moi, je vois un système d'exploitation pour PME.

Leur secret, c’est le modèle Partner-Owner-Driver :

La Holding (KPG) possède 51 % de chaque bureau et centralise tout (IT, marketing, RH).

L'Associé local possède 49 %. Il est libéré de la paperasse pour se concentrer à 100 % sur ses clients.

Pourquoi j'y crois ? Parce que l'associé est un entrepreneur avec son propre argent en jeu, pas un simple salarié. Ce modèle est un cauchemar à copier pour les géants du secteur (les Big Four) car il briserait leur propre hiérarchie.

2. La Dette : Danger ou levier maîtrisé ?

C'est souvent le point qui fait peur quand on parle de "consolidateurs" (Roll-ups). Alors, est-ce que KPG prend trop de risques ?

En creusant les chiffres, j'ai nuancé mon analyse :

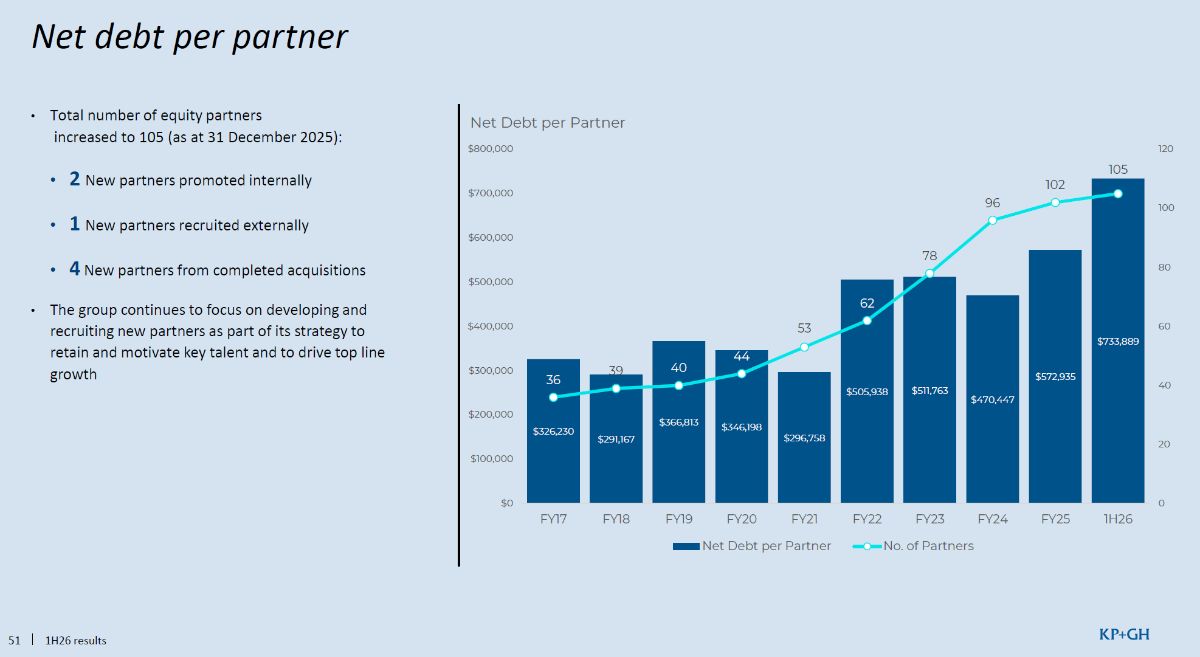

Le chiffre qui peut inquiéter : La dette nette totale représente environ 1,8x à 2,1x l'EBITDA. C'est en hausse car l'expansion américaine coûte cher.

Pourquoi je reste serein : La comptabilité est l'un des business les plus résilients au monde. Les clients ne partent pas (95 % de rétention). Surtout, la dette est portée en grande partie par les bureaux locaux. Si on regarde la holding seule, elle est extrêmement agile.

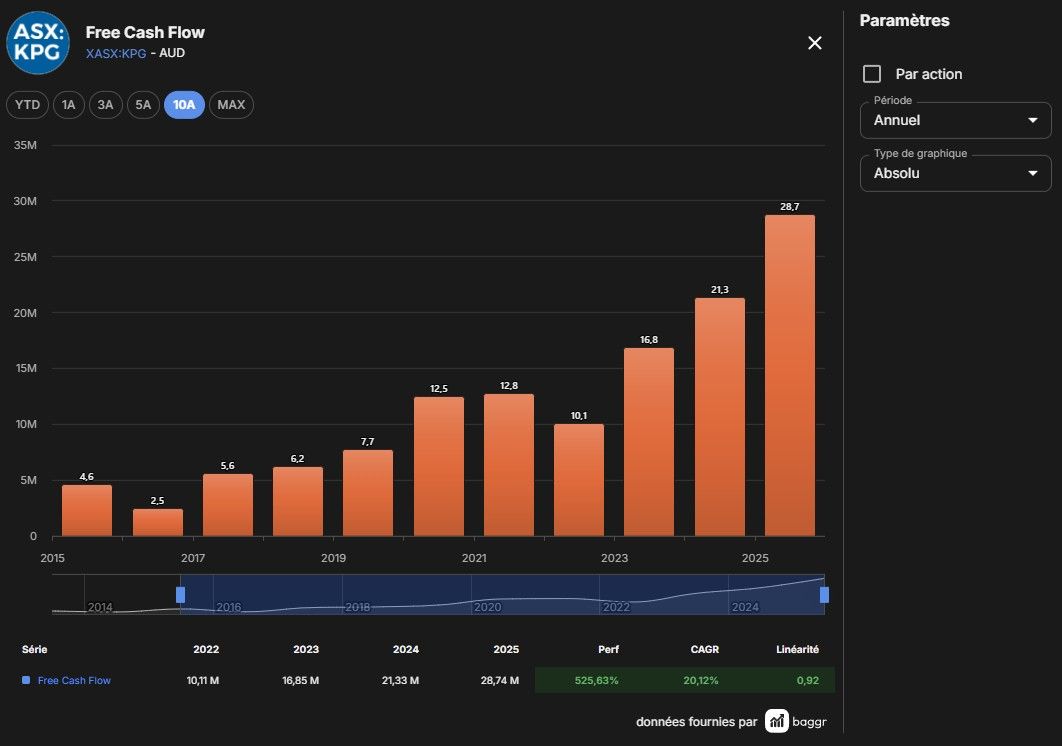

Le bémol : Si les taux d'intérêt explosent ou si la croissance aux USA s'arrête net, la dette deviendrait un poids. Mais avec un FCF ROC de 21 %, chaque dollar emprunté aujourd'hui crée énormément de valeur pour demain. C'est un pari sur l'efficacité, pas sur la survie.

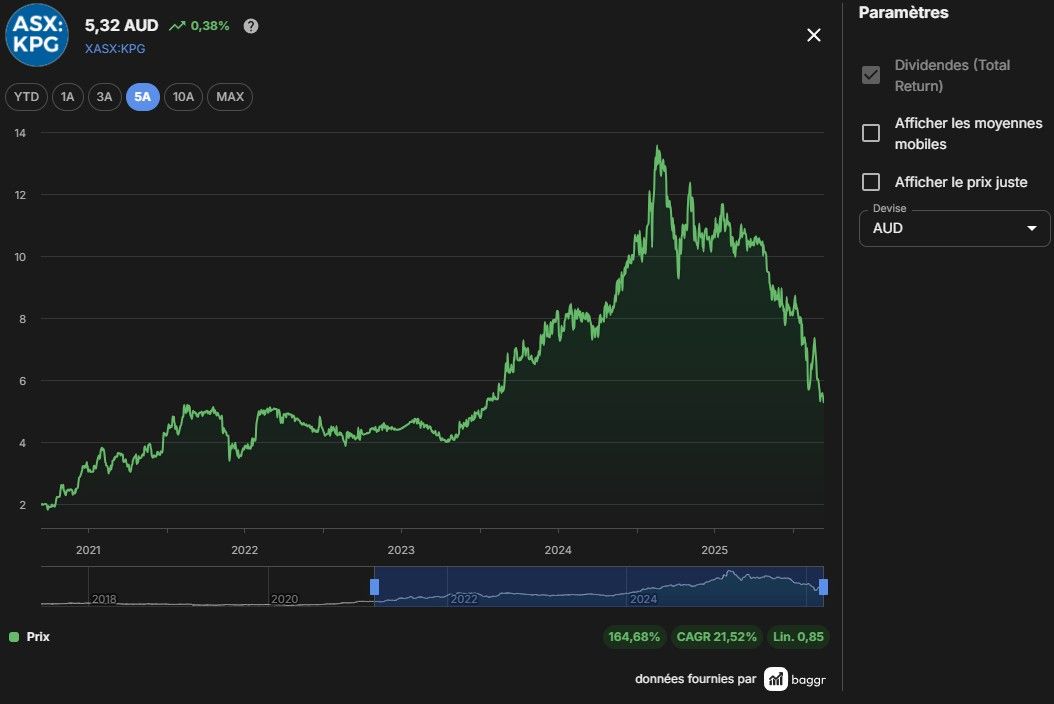

3. Le "Grand Ménage" des actionnaires

Le cours a chuté de 13 AUD à 5,30 AUD. La raison ? Brett Kelly a coupé le dividende mensuel pour réinvestir 100 % du cash dans le rachat d'actions et l'expansion.

Le marché, composé de beaucoup de retraités australiens qui voulaient leur rente, a paniqué et a vendu en masse. Pour moi, c'est un signal de discipline. Brett Kelly possède 47 % de la boîte ; s'il coupe le dividende, c'est qu'il sait qu'il peut faire fructifier cet argent bien mieux en interne (à 20 % de rendement) que nous ne pourrions le faire de notre côté. On change de base actionnaire : les "rentiers" partent, les "investisseurs de croissance" arrivent.

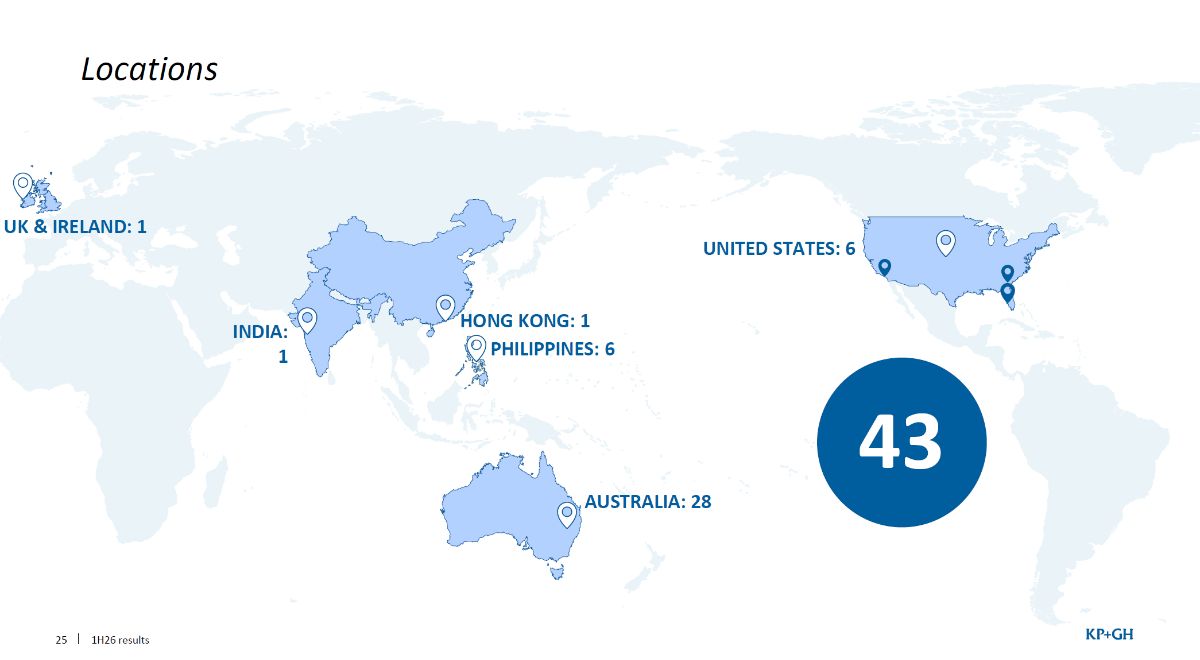

4. L'Ambition Globale et l'accélérateur IA

L'Australie n'était que le laboratoire. Aujourd'hui, KPG déploie son modèle à l'échelle internationale :

USA & UK : Ce sont les moteurs immédiats. En ciblant les réseaux de franchises (McDonald’s, Subway), KPG s'assure des revenus massifs et répétitifs.

Hong Kong & Inde : KPG ne se contente pas de l'Occident. Hong Kong sert de porte d'entrée pour les familles fortunées d'Asie, tandis que l'Inde offre un vivier de talents et une croissance de marché exponentielle.

Le risque ? L'exécution. Maintenir la culture "Owner-Driver" à 15 000 km de Sydney est le vrai défi. Si KPG n'arrive pas à intégrer ces cultures locales, la machine pourrait s'enrayer. C'est là que réside mon attention.

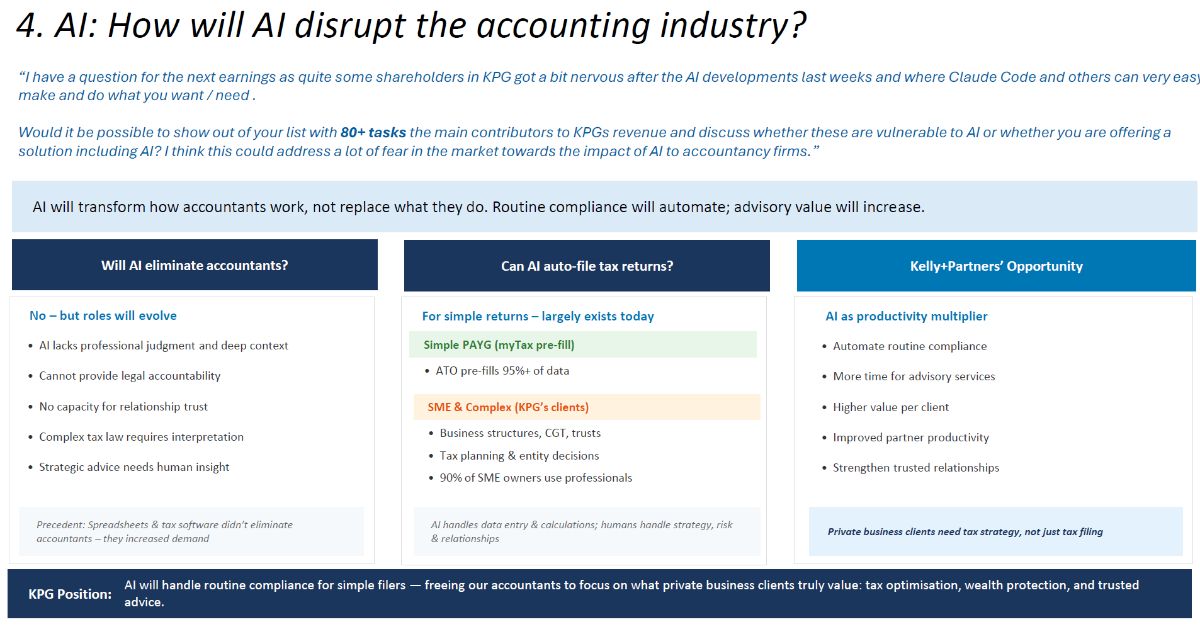

Et l'IA dans tout ça ? Pour beaucoup, c'est une menace. Pour moi, c'est le "stagiaire gratuit" ultime. L'IA va tuer la saisie de données (tâches à faible marge) mais va faire exploser les profits de KPG en libérant du temps pour le conseil stratégique. On ne paiera plus KPG pour "faire la compta", mais pour leur responsabilité juridique et leur arbitrage fiscal. L'expert-comptable qui utilise l'IA remplacera celui qui l'ignore.

5. Valorisation : Combien ça vaut vraiment ?

Croissance du CA | Marges FCF | Rachat d’action annuel | Ratio P/FCF cible | Prix juste | |

|---|---|---|---|---|---|

🔴 Bear Case | 10% | 15% | 0% | 10 | 4.52 AUD |

🟡 Base Case | 20% | 20% | 0% | 15 | 14,49 AUD |

🟢 Bull Case | 25% | 24% | 0% | 20 | 27,56 AUD |

Soyons froids :

Prix actuel : ~5,30 AUD.

Multiple P/FCF : ~8,4x.

Croissance attendue : 15-20 %.

Pour un business aussi récurrent, un multiple de 15x serait déjà conservateur.

Mon scénario central donne une valeur de 14,50 AUD.

Même si la croissance ralentit fortement, l'action ne vaut pas moins que son prix actuel.

En gros, on achète la stabilité australienne à prix cassé et on reçoit l'énorme option de croissance américaine gratuitement.

De plus, actuellement, KPG est "cachée" sur la bourse australienne, mais son expansion aux États-Unis est le cheval de Troie qui va attirer l'attention des investisseurs américains. Une fois que les fonds US comprendront la puissance du modèle 51/49, la rareté du titre provoquera une ruée vers la valeur, propulsant le multiple bien au-delà des niveaux actuels.

Conclusion : Pourquoi j'ai misé sur KPG

KPG n'est pas devenue une moins bonne boîte, elle est devenue moins chère.

Pour moi, le signal est clair : je saisis cette opportunité rare de posséder un actif de haute qualité au prix d'une société en difficulté. C'est aussi pour moi un choix stratégique pour diversifier mon portefeuille en devises (AUD) tout en misant sur un "compounder" exceptionnel.

Le tableau de bord semestriel (Ce que je suis à chaque résultats)

KPI (Indicateur) | Définition & Utilité | Seuil d'Alerte (Rouge) | H1 2025 | H2 2025 | H1 2026 |

|---|---|---|---|---|---|

Nombre de Bureaux (AU vs Int.) | Mesure la vitesse d'exécution de la stratégie de consolidation. | Stagnation en Int. sur 2 semestres consécutifs. | 31 / 2 | 33 / 4 | 35 / 6 |

Nombre de Partenaires (AU vs Int.) | Reflète l'attractivité du modèle 51/49 auprès des experts locaux. | Taux de départ (churn) des partenaires > 10%. | 82 / 4 | 88 / 10 | 92 / 14 |

Revenu par Partenaire (M$ AUD) | Indique la productivité et la capacité de cross-selling. | Baisse > 15% (signe de perte de pricing power ou d'IA-disruption). | 1.85 | 1.90 | 1.95 |

Ratio Dette Nette / EBITDA | Surveille la solvabilité face au coût de la croissance externe. | > 3x (Risque de rupture de covenants ou dilution forcée). | 1.6x | 1.9x | 2.1x |

FCF ROC | Vérifie que chaque $ investi crée de la valeur réelle. | < 15% (La croissance détruit de la valeur actionnariale). | 22% | 21% | 20.5% |

Marge FCF -SBC | Flux de trésorerie net après investissements et rémunérations actions. | < 15% (Signe que le cash est brûlé par l'expansion ou le SBC | 18.5% | 20.2% | 21.3% |

Pourquoi j'arrêterais d'investir

Je coupe ma position si le Nombre de Bureaux à l'International n'augmente pas pendant deux semestres consécutifs.

Je coupe ma position si le ratio Net Debt / EBITDA dépasse 3x.