J'ai rarement vu un boite aussi clean !

J'ai rarement vu un boite aussi clean !

Pourquoi je m’y intéresse ?

Elle est dans mon radar depuis très longtemps, avec 18,5/20 de note quantitative, c’est difficile de passer à côté. J’ai honnêtement rarement vu une boîte avec un tel profil quantitatif, tout est magnifique, je n’ai rien à lui reprocher.

Mais elle a toujours été hors de prix, atteignant des sommets à 300 de P/E et 350 de P/FCF. Alors je ne l’ai jamais analysée. Ça ne sert à rien en sachant que je sais très bien que jamais je n’achèterai une entreprise aussi chère.

Et pour cause : elle a perdu plus de 60 % depuis ses plus hauts. Une belle correction, qui nous amène peut-être enfin à une belle opportunité ?

Quelle est son histoire ?

“Never invest in a business you cannot understand.” — Warren Buffett

Pro Medicus a été fondée en 1983 par le Dr Sam Hupert et Anthony Hall. Dès les débuts, elle se concentrait sur le développement de logiciels de gestion de cabinet. Spécifiquement le système d’information radiologique (RIS) sur le marché australien. C’est Anthony Hall qui a été l’architecte des logiciels dès les débuts.

L’entreprise a fait un achat décisif par la suite : Indeed Visual Concepts, une entreprise allemande à l’origine de Visage 7, dont Malte Westerhoff, l’actuel CTO de Pro Medicus, a été le fondateur. Puis, PME fait son IPO sur la bourse australienne.

Depuis les années 2010, elle s’est étendue agressivement aux USA grâce à CloudPACS, technologie permettant de lire des images complexes de radiologie en streaming via internet sans dégradations.

En 2024 et 2025, elle signe 11 des 20 meilleurs hôpitaux des États-Unis. Elle se diversifie aussi sur la cardiologie, intègre de l’IA dans ses solutions et est récemment entrée dans l’indice S&P/ASX50.

Comment elle gagne de l’argent ?

“The story behind the numbers is what really matters.” — Peter Lynch

Pro Medicus commerciale et développe une plateforme logicielle complète qui permet aux radiologues et aux médecins de visualiser et de gérer des images médicales (X-rays, IRM, scanners).

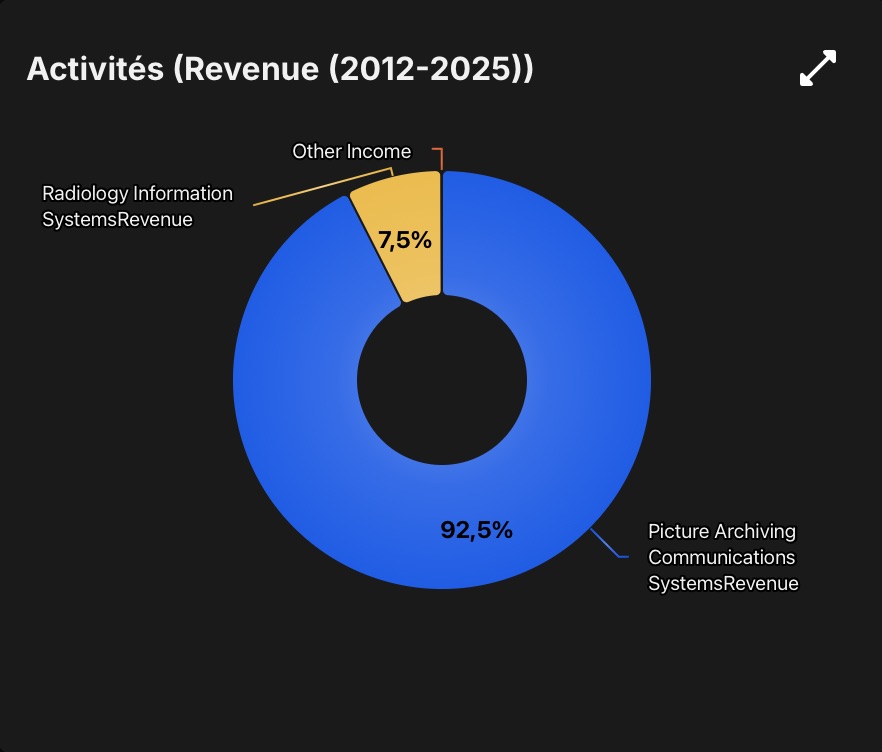

Visage 7 (92,5%) : C'est le produit phare. Il comprend un outil de visualisation (Viewer), un système d'archivage (Open Archive) et un outil de gestion du flux de travail (Workflow).

Visage RIS (7,5%) : Un système d'information radiologique utilisé pour la gestion administrative des cabinets (rendez-vous, dossiers patients).

Innovations récentes : L'entreprise s'étend désormais à la cardiologie et développe des outils d'Intelligence Artificielle pour aider au diagnostic.

L'entreprise a transformé son modèle de vente traditionnel (achat unique de licence) vers un modèle beaucoup plus prévisible :

Modèle "Pay-per-view" : La majorité des ventes se fait désormais selon un modèle opérationnel où le client paie à l'usage (par examen ou transaction).

Contrats de longue durée : Les clients signent généralement pour des périodes de 5 à 10 ans. Cela garantit des revenus réguliers et très défensifs sur le long terme.

Vente croisée (Cross-selling) : Une fois le visualiseur installé, Pro Medicus encourage ses clients à adopter les modules d'archivage ou de flux de travail, augmentant ainsi la valeur de chaque contrat.

✅ Est-ce que les revenus sont récurrents/prévisibles ? (abonnements, contrats long terme ou pluriannuels…) → OUI, le business model est basé sur un système transactionnel (paiement à l'usage) adossé à des contrats fermes de longue durée (5 à 10 ans).

❌ Est-ce que les revenus de l’entreprise sont diversifiés en terme de produits ? (pas de concentration sur de gros clients +30%, pas de dépendance à un produit clé +50%) → NON, l’entreprise est en situation d'extrême dépendance envers un seul produit. La suite Visage 7 (segment PACS) représente près de 93 % de son chiffre d'affaires.

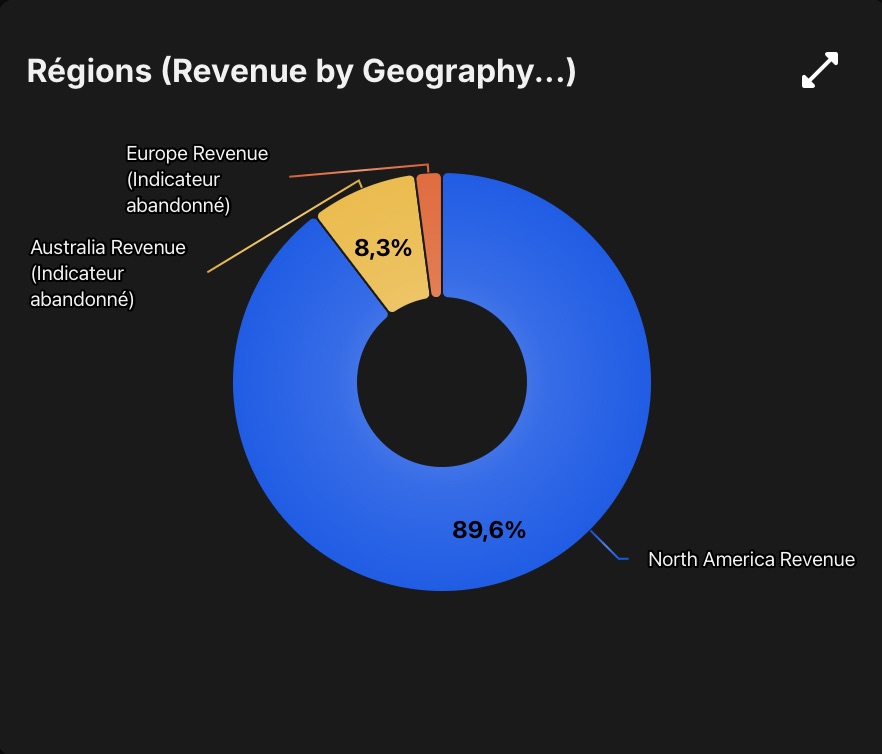

❌ Est-ce que les revenus de l’entreprise sont diversifiés géographiquement ? (pas +50% sur 1 pays, ou une géographique particulière) → NON, le marché nord-américain concentre environ 90 % des revenus totaux de l'entreprise.

Qui sont ses clients ?

Les clients de Pro Medicus sont principalement de grandes institutions de santé, des hôpitaux, des centres d'imagerie diagnostique et des groupes de soins de santé.

Le marché nord-américain représente la très grande majorité de leur clientèle. Pour l'année fiscale 2025, Pro Medicus a généré 90 % de ses revenus en Amérique du Nord, contre 8 % en Australie et 2 % en Europe.

L'élite des hôpitaux américains (Leur cœur de cible) :

Les principaux clients de Pro Medicus aux États-Unis sont les hôpitaux universitaires privés. Le logiciel phare de l'entreprise, Visage 7, est particulièrement apprécié par ces établissements qui recherchent des outils de visualisation avancés.

Ils équipent 11 des 20 meilleurs hôpitaux des États-Unis (selon le classement US News & World Report).

Leur base de clients comprend également de vastes réseaux de soins intégrés (Integrated Delivery Networks - IDN), des hôpitaux régionaux et des hôpitaux spécialisés.

Des exemples de clients prestigieux :

Ils signent également des contrats avec de très grandes institutions nord-américaines, par exemple :

Centres de recherche et de traitement du cancer : Memorial Sloan Kettering Cancer Centre et Moffitt Cancer Centre.

Hôpitaux pédiatriques : Nationwide Children's Hospital, Nicklaus Children's Hospital et Lurie Children's Hospital of Chicago.

Réseaux de santé majeurs (IDN / Universitaires) : Trinity Health, Baylor Scott and White, UCHealth, University of Kentucky et BayCare Health.

Les clients en Australie et en Europe :

En Australie : La clientèle est principalement constituée de cabinets de radiologie indépendants et de grands réseaux de radiologie privés, comme Healius.

En Europe : Pro Medicus compte parmi ses clients de grands hôpitaux publics, comme l'hôpital gouvernemental allemand (Charité)

✅ Est-ce que l’entreprise ne dépend pas d'un client unique ou de clients trop importants ? (pas de dépendance à un constructeur, une entreprise spécifique, produit spécifique, pas de dépendance à des contrats étatiques) → OUI, aucune dépendance à un gros client spécifique.

Qui sont ses fournisseurs ?

Fournisseurs d'infrastructure Cloud :

L'un des avantages concurrentiels majeurs de Pro Medicus est sa transition vers le cloud (Visage CloudPACS). Pour héberger et sécuriser les vastes quantités de données et d'images médicales de ses clients, l'entreprise s'appuie sur les principaux fournisseurs de cloud public que vous connaissez très bien :

Amazon (AWS)

Microsoft (Azure)

Google (GCP)

Partenaires financiers et bancaires :

Pour gérer sa trésorerie, ses dépôts et ses instruments financiers (notamment pour se couvrir contre les risques de change), Pro Medicus fait appel à plusieurs grandes institutions financières :

Westpac Banking Corporation et Wells Fargo Bank N.A. : Ce sont les deux banques principales où la majorité de la trésorerie et des équivalents de trésorerie de l'entreprise sont déposés.

Macquarie Bank Limited : Cette banque gère les passifs financiers dérivés de l'entreprise, notamment les contrats à terme sur devises.

Fournisseurs de services corporatifs, légaux et administratifs :

En tant que société cotée en bourse avec des opérations internationales, Pro Medicus s'appuie sur des cabinets externes pour ses opérations légales et de conformité :

Audit et conseil fiscal : Le cabinet Ernst & Young (EY) est le commissaire aux comptes indépendant du groupe.

Conseil juridique (Avocats) : L'entreprise fait appel aux cabinets Clayton Utz, Sci-Law Strategies, et Morrison Foerster.

Registre des actions : La gestion des actionnaires est déléguée à MUFG Corporate Markets (qui a succédé à Link Market Services Limited).

Fournisseur immobilier (Partie liée) :

Champagne Properties Pty. Ltd. : Les locaux d'exploitation du groupe situés au 450 Swan Street à Richmond (Victoria, Australie) sont loués à cette entité, qui est contrôlée par les fondateurs de Pro Medicus, le Dr Sam Hupert et M. Anthony Hall.

✅ Est-ce que l’entreprise ne dépend pas d'un fournisseur unique ou critique ? (pas de dépendance à un constructeur, une entreprise spécifique, produit spécifique, pas de dépendance à des contrats étatiques) → OUI, aucune dépendance à un fournisseur critique.

Qui sont les concurrents ?

Les concurrents de Pro Medicus se divisent en deux catégories : les concurrents directs sur le marché des logiciels d'imagerie et les pairs du secteur boursier.

Les concurrents directs (Logiciels d'imagerie PACS/RIS)

Morningstar souligne notamment que les barrières à l'entrée dans cette industrie sont faibles. Pro Medicus possède un avantage technologique avec Visage 7, mais l'entreprise fait face à des concurrents qui possèdent la majorité des systèmes d'ancienne génération (legacy systems) et qui développent des technologies similaires (rendu côté serveur, architecture cloud, intelligence artificielle):

GE Healthcare (US) : L'acteur historique ("Legacy") par excellence. GE se positionne sur la sécurité du "guichet unique" et la puissance de sa marque mondiale, ciblant les immenses réseaux de santé qui cherchent à standardiser leurs achats d'équipements et d'IT.

Sectra (Suède) : Un concurrent redoutable, particulièrement mis en évidence pour avoir remporté en 2020 un énorme contrat de 85 millions de dollars australiens sur 13 ans avec NSW Health (en Australie) au détriment de Pro Medicus. Cependant, Pro Medicus a aussi battu Sectra sur d'autres appels d'offres. C'est le concurrent direct le plus redoutable de Pro Medicus sur le segment "premium". Sectra jouit d'une réputation d'excellence ("Best in KLAS" pendant plus de 10 années consécutives) et se positionne comme le partenaire le plus fiable pour les hôpitaux exigeant une stabilité absolue.

Agfa HealthCare (Belgique) : Le challenger technologique résilient. Après des années difficiles, Agfa a réussi son redressement produit et se positionne désormais comme une alternative technique très crédible, offrant une architecture "unifiée" proche de la philosophie de Pro Medicus, contrairement aux solutions morcelées des géants industriels.

Philips (Pays-Bas) : La plateforme HealthSuite de Philips, rattrape petit à petit son retard technologique sur Pro Medicus.

Fujifilm (Japon) : Un autre acteur majeur face auquel Pro Medicus est régulièrement en compétition, notamment lors de six appels d'offres publics majeurs remportés par Pro Medicus en 2021.

Les pairs du secteur de la santé (Comparaison boursière)

Morningstar compare également Pro Medicus à d'autres entreprises du secteur de la santé et des technologies médicales (Healthcare / Health Information Services). Elles ne vendent pas les mêmes logiciels de radiologie, mais elles sont considérées comme des entreprises comparables pour l'évaluation boursière et les risques ESG:

ResMed Inc

Fisher & Paykel Healthcare Corp Ltd

Nanosonics Ltd

Healius Ltd

✅ Est-ce que l’entreprise propose de meilleurs produits ou services que ses concurrents ? (meilleur produit, meilleur service, élément différenciant, first mover ou fast mover…) → OUI, le logiciel Visage 7 est considéré comme "best-in-breed" (le meilleur de sa catégorie) grâce à sa technologie unique de streaming ultra-rapide et sa conception "Cloud-Native", qui surclassent les anciens systèmes concurrents basés sur la compression de fichiers.

Quel est son marché final ?

Pro Medicus opère dans le secteur des technologies de l'information pour la santé (Healthcare IT), et plus spécifiquement dans les logiciels d'imagerie médicale d'entreprise.

Taille du marché (TAM) :

Le marché spécifique des systèmes d'imagerie d'entreprise (PACS, RIS et Vendor Neutral Archives) est évalué à environ 2,8 à 3 milliards USD en 2025/2026.

Le sous-segment de l'imagerie médicale dans le Cloud (Cloud PACS), qui est l'avantage stratégique absolu de Pro Medicus, est en pleine explosion. Les analystes estiment qu'il devrait atteindre entre 4 milliards et 8,5 milliards USD d'ici 2032-2035.

Pour donner un ordre de grandeur sur leur stratégie d'expansion : le marché de la cardiologie représente à lui seul une opportunité supplémentaire estimée à 15 à 20% de la taille du marché de la radiologie.

Croissance du marché :

Le marché traditionnel du PACS/RIS croît à un rythme modéré (entre 4% et 6.5% par an). En revanche, le segment du Cloud PACS, sur lequel Pro Medicus rafle ses contrats, affiche un CAGR estimé entre 9% et 13% sur la prochaine décennie, tiré par le besoin de stockage de fichiers de plus en plus lourds et l'intégration de l'IA.

L’entreprise affiche un CAGR historique exceptionnel de 38% sur ses bénéfices par action (EPS) lors des dernières années, les analystes de Morningstar prévoient une normalisation de cette croissance :

Revenus : Morningstar prévoit un CAGR des revenus de 15,0% sur les 5 prochaines années.

Bénéfices (EPS) : Le CAGR du bénéfice par action est estimé à 16,1% sur 5 ans.

Morningstar souligne que l'action Pro Medicus est actuellement valorisée à un niveau extrêmement élevé. Pour justifier ce prix, il faudrait que l'entreprise maintienne un CAGR de ses revenus de 31% à 37% sur 10 ans avec des marges opérationnelles de 90%. Les analystes jugent ce scénario improbable, car le segment très lucratif des hôpitaux universitaires s'approche de la saturation et les futurs contrats (hôpitaux régionaux, petits groupes) risquent d'être de taille plus modeste.

✅ Est-ce que l’entreprise opère dans un marché large et en croissance ? (marché en croissance, technologies spécifiques, changements sociétaux…) OUI → le marché des systèmes d'imagerie d'entreprise, poussé par la taille croissante des fichiers images (6 à 10 Go par fichier) et l'adoption inévitable du Cloud, est vaste et en pleine expansion.

Quelles sont ses parts de marché ?

Pro Medicus occupe une position dominante et en forte croissance dans des segments très spécifiques :

Aux États-Unis (Le marché clé) : La part de marché globale de Pro Medicus aux États-Unis a atteint environ 8 % à 9 %. À titre d'exemple, le contrat colossal signé avec Trinity Health a fait bondir cette part de 7 % à 8 % à lui seul.

Sur le segment ultra-premium des hôpitaux universitaires, Pro Medicus domine largement. L'entreprise équipe 11 des 20 meilleurs hôpitaux des États-Unis. Cela représente une part de marché de 55 % sur cette élite hospitalière, soit plus du double de la part de marché de son concurrent le plus proche.

En Australie : Le logiciel Visage RIS est le leader incontesté du marché des systèmes d'information radiologique (RIS).

Dans le monde (Niche technologique) : Pro Medicus est reconnu comme le leader mondial incontournable sur le segment très convoité du Cloud PACS (imagerie 100% dans le cloud).

Le marché des logiciels d'imagerie d'entreprise (PACS/RIS) présente de faibles barrières à l'entrée et compte de nombreux acteurs. On peut les diviser en trois grandes catégories :

Le grand rival direct (Haute dynamique) : Sectra.

Sectra est le concurrent frontal le plus redoutable de Pro Medicus. Selon les données de l'industrie (telles que celles de KLAS Research), Sectra et Visage Imaging (Pro Medicus) sont les deux fournisseurs qui captent actuellement la quasi-totalité des nouveaux contrats PACS aux États-Unis.

Sectra a notamment remporté en 2020 un énorme contrat public de 85 millions de dollars australiens sur 13 ans avec NSW Health (en Australie), au détriment de Pro Medicus.

Les géants traditionnels (Legacy Systems) :

Ce groupe inclut GE Healthcare, Philips, et Fujifilm.

Ces entreprises détiennent la majeure partie des anciens systèmes actuellement installés dans les hôpitaux (les contrats d'ancienne génération).

Bien que Pro Medicus les batte régulièrement lors des nouveaux appels d'offres grâce à sa rapidité et sa technologie, ces géants réagissent et investissent massivement. Ils développent eux aussi des architectures "cloud-native" et des rendus côté serveur (comme la plateforme HealthSuite de Philips) pour tenter de rattraper leur retard technologique.

Les acteurs spécialisés et émergents (IA) :

D’autres acteurs historiques comme Agfa HealthCare ou Merge(Merative) restent présents.

De nouvelles entreprises axées spécifiquement sur le diagnostic par Intelligence Artificielle (comme Digital Diagnostics ou Enlitic) ou des plateformes logicielles spécialisées (Mach7 Technologies) tentent de se faire une place en capitalisant sur l'IA.

✅ Est-ce que l’entreprise a de la place pour croître plus vite que son marché ? (élément différenciant, positionnement particulier, marché fragmenté…) OUI → sa part de marché globale sur l'imagerie médicale aux États-Unis reste estimée autour de 8 % à 9 %. Il y a encore de la place pour croître.

Qui sont les managers ?

“In the long run, it’s the management quality that determines success.” — Philip Fisher

Dr Sam Aaron Hupert

Directeur Général et Chief Executive Officer (CEO). Il dirige la stratégie globale et l'ensemble des opérations de l'entreprise. Médecin de formation, il est diplômé de la faculté de médecine de l'Université Monash et a commencé à exercer en tant que médecin généraliste en 1980. Réalisant le potentiel de l'informatique dans le domaine médical, il a co-fondé Pro Medicus en 1983 avec Anthony Hall, et a quitté la médecine fin 1984 pour se consacrer à plein temps à la direction du groupe.

Anthony Barry Hall

Directeur de la Technologie (Technology Director) et Directeur Exécutif. Il est l'architecte principal et le développeur des systèmes logiciels de base de l'entreprise (notamment le système Visage RIS). Co-fondateur de Pro Medicus en 1983 aux côtés du Dr Hupert. Il est titulaire d'une licence (Bachelor) et d'un master en sciences de l'Université La Trobe en Australie.

Dr Malte Westerhoff

Directeur Général Europe et Directeur de la Technologie du Groupe (Global CTO). Il est responsable mondial de la gestion des produits et de la Recherche & Développement (R&D), tout en dirigeant la filiale européenne Visage Imaging GmbH basée à Berlin. Il a été l'un des fondateurs d'Indeed Visual Concepts, l'entreprise précurseur de Visage Imaging (rachetée par Pro Medicus). Il possède plus de 15 ans d'expérience dans l'imagerie médicale et le développement de logiciels. Il est titulaire d'une maîtrise en physique de l'Université technique de Berlin et d'un doctorat en informatique et mathématiques de l'Université libre de Berlin.

Clayton James Hatch

Directeur Financier (Chief Financial Officer - CFO). Il est responsable de l'analyse financière et stratégique globale de l'entreprise. Il a rejoint Pro Medicus en juin 2008 et a gravi les échelons pour être nommé CFO en juillet 2012. Il possède une solide expérience en comptabilité financière et de gestion. Il est expert-comptable certifié (CPA), titulaire d'une licence en commerce de l'Université Curtin et diplômé d'un Executive MBA mondial (GEMBA) de l'Université Monash.

Brad Levin

Directeur Général Amérique du Nord (General Manager - North America) et Responsable Mondial du Marketing. Il supervise la stratégie commerciale, la croissance et le marketing sur le marché le plus important de l'entreprise (qui représente 90% de ses revenus). Son expérience variée couvre le gouvernement, le conseil et le marketing. Il a notamment travaillé comme expert en systèmes PACS pour le département américain de la Défense, puis a dirigé le marketing de deux start-ups spécialisées dans l'imagerie médicale (AMICAS et Dynamic Imaging). Avant de rejoindre Pro Medicus, il occupait le poste de directeur du marketing commercial chez le géant GE Healthcare.

✅ Est-ce que le management pense et agit comme des propriétaires ? (CEO fondateur, entreprise familiale, présence au board, leadership particulier…) → OUI, l’entreprise est toujours dirigée par ses deux co-fondateurs historiques (Dr Sam Hupert et Anthony Hall) qui l'ont créée en 1983, garantissant une vision de long terme.

Qui sont les actionnaires ?

Pro Medicus est une société publique cotée à la bourse australienne (Australian Securities Exchange - ASX) sous le symbole PME. Un élément très important de sa structure financière est que l'entreprise ne possède aucune dette (debt-free) et a suffisamment de réserves pour financer sa croissance organique et investir dans son avenir.

Une présence massive d'insiders (Les fondateurs)

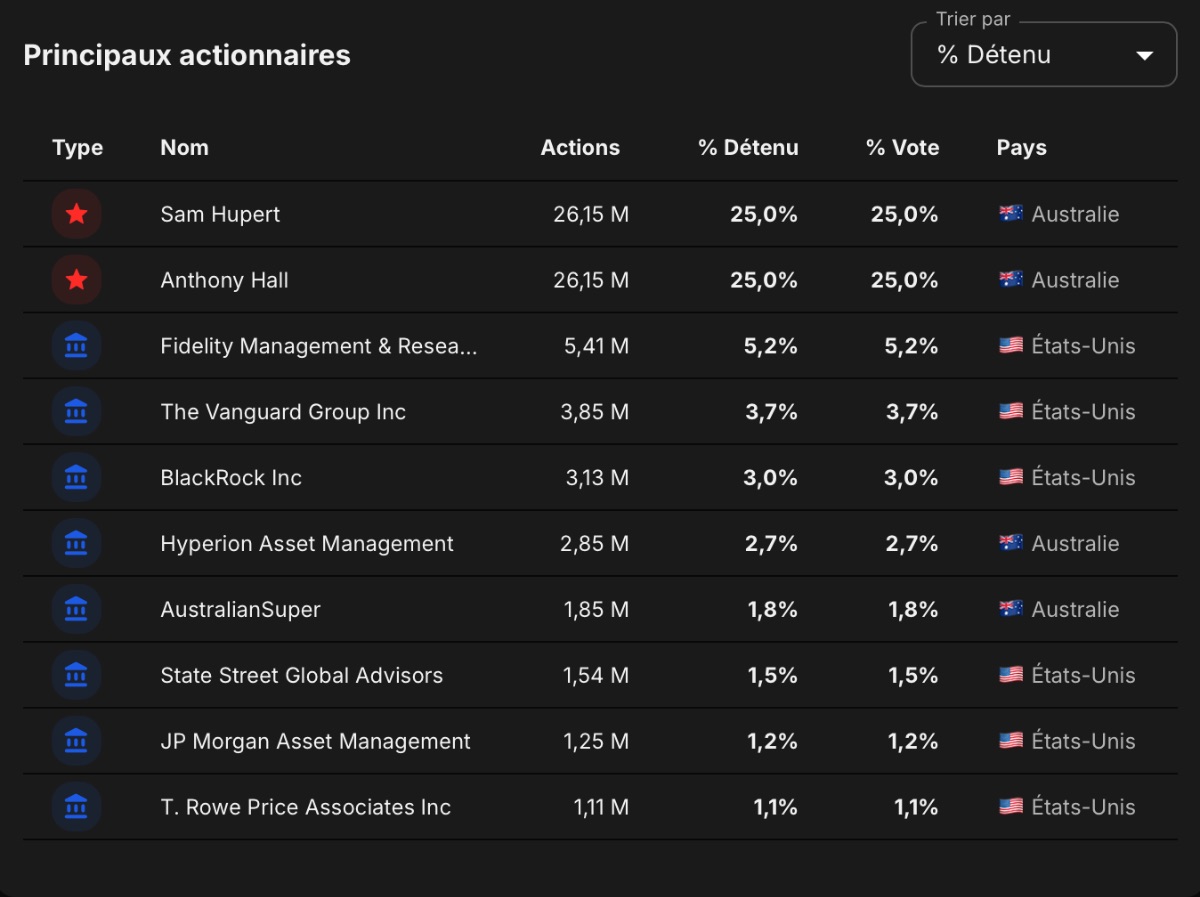

Le capital est très fortement concentré entre les mains des deux co-fondateurs historiques, ce qui assure un alignement total entre la direction et les actionnaires. Sur un total d'environ 104,46 millions d'actions en circulation en 2025, les fondateurs détiennent à eux deux plus de 46 % du capital :

Dr Sam Hupert (CEO) : Détient 24 137 660 actions, ce qui représente 23,11 % du capital.

Anthony Hall (Directeur Technique) : Détient 24 144 000 actions, ce qui représente également 23,11 % du capital.

Les autres membres de la direction (KMP - Key Management Personnel)

Les rapports soulignent qu'il est considéré comme une bonne pratique de gouvernance d'encourager les directeurs à posséder des actions de l'entreprise. D'autres dirigeants possèdent donc également des parts significatives :

Peter Kempen (Président du Conseil / Chairman) : Détient 629 082 actions (soit environ 0,60 % du capital).

Dr Malte Westerhoff (CTO et DG Europe) : Détient 85 134 actions.

Clayton Hatch (CFO) : Détient 30 000 actions.

✅ Est-ce que le capital est possédé par des initiés ? (lignes spécifiques de +1%) → OUI, les deux fondateurs détiennent conjointement plus de 46 % des actions en circulation de l'entreprise.

✅ Est-ce que l’entreprise n’a rien à voir avec l’État ? (pas d’État au capital, pas de fonds souverains trop importants…) → OUI, le capital est strictement privé, majoritairement détenu par les fondateurs et complété par de grands dépositaires institutionnels (HSBC, JP Morgan, Citicorp).

Quel est l’avantage compétitif ?

“The key to investing is not assessing how much an industry will affect society, but how durable its competitive advantage is.” — Warren Buffett

L'avantage technologique (Le produit Visage 7)

Le logiciel Visage 7 est considéré comme le meilleur de sa catégorie ("best-in-breed") grâce à plusieurs caractéristiques uniques qui battent les systèmes d'ancienne génération :

Le streaming au lieu de la compression : C'est le cœur de leur supériorité. Contrairement aux concurrents qui utilisent la méthode traditionnelle de "compresser et envoyer" de lourds fichiers, Visage 7 effectue le rendu des images directement sur le serveur et "streame" le résultat. Cela offre une vitesse d'affichage quasi instantanée, même pour des fichiers massifs de 6 à 10 Go, et permet aux radiologues de travailler à distance avec une simple connexion internet.

Une plateforme tout-en-un : Visage 7 permet de visualiser des images 2D, 3D, 4D et des visualisations avancées sur un seul et même écran. Auparavant, les hôpitaux devaient acheter et maintenir plusieurs stations de travail indépendantes pour ces différentes tâches.

Conception "Cloud-Native" : Le logiciel a été pensé pour le Cloud public dès le départ (Visage CloudPACS). Cela libère les hôpitaux de l'achat, de l'entretien et de la sécurisation de serveurs physiques coûteux (matériel sur site).

Prêt pour l'Intelligence Artificielle (IA) : L'architecture de streaming de Visage 7 utilise les mêmes processeurs graphiques (GPU) que ceux requis pour l'IA, ce qui rend la plateforme intrinsèquement prête à intégrer de futurs algorithmes d'aide au diagnostic.

Une rapidité d'implémentation record

Un frein majeur pour un hôpital qui souhaite changer de logiciel est le temps de migration. Pro Medicus a transformé cela en force :

L'entreprise est capable de déployer son système à grande échelle en une fraction du temps de ses concurrents.

Là où les concurrents mettent souvent plus d'un an pour migrer les données et installer le logiciel, Pro Medicus le fait généralement en trois mois (voire en quelques jours pour les clients 100 % cloud). Par exemple, le réseau Baylor Scott and White (26 établissements) a été déployé en un temps record de trois mois.

L'avantage structurel : Les coûts de changement ("Switching Costs")

C'est ce que Morningstar qualifie de véritable "fossé économique" (Narrow Moat) protégeant l'entreprise, car la technologie pure finira par être copiée :

Contrats de longue durée : Les clients signent pour des durées de 5 à 10 ans. Une fois installé, le système s'enracine profondément dans les opérations de l'hôpital.

Fidélisation des médecins : Une fois que les radiologues sont habitués à la vitesse extrême de Visage 7 et formés sur cet outil (souvent dès l'université pour les hôpitaux académiques), changer pour un système potentiellement plus lent risquerait de faire chuter la satisfaction et la productivité du personnel.

Risque de migration : Transférer des millions de données médicales sensibles vers un nouveau fournisseur est un processus coûteux, long et risqué pour la continuité des soins. Conséquence : les clients préfèrent renouveler avec Pro Medicus, même avec des hausses de prix.

Le résultat final : Un Retour sur Investissement (ROI) clinique et financier

La combinaison de ces avantages permet aux hôpitaux d'augmenter massivement le nombre d'images traitées par radiologue (productivité clinique) tout en réduisant considérablement leurs coûts d'infrastructure informatique (serveurs, stations de travail multiples).

❌ Est-ce que l’entreprise détient des actifs uniques ou impossibles à répliquer ? (marque forte, brevets, foncier, ressources naturelles…) → NON, bien que la technologie soit très avancée, il s'agit de code logiciel. Cet avantage technologique finira par être copié ou rattrapé par les concurrents (GE, Philips, Sectra) qui investissent massivement dans les architectures Cloud et le rendu côté serveur.

❌ Est-ce que l’industrie de l’entreprise possède de fortes barrières à l’entrée ? (barrières à l’entrée réglementaires, oligopoles, industrie coûteuse) → NON, les barrières à l'entrée dans le secteur des logiciels d'imagerie médicale sont faibles.

✅ Est-ce que l’entreprise a une relation “captive” avec ses clients ? (effet de réseau, coût de changements, contrats long terme…) → OUI, c’est la source principale de son avantage concurrentiel ("Narrow Moat"). Les hôpitaux signent de longs contrats, s'habituent à la vitesse du logiciel et font face à des coûts, des risques cliniques et des délais très importants s'ils souhaitent migrer leurs millions de données vers un autre fournisseur.

❌ Est-ce que les produits/services sont protégés de la disruption ? (résiste au risque technologique, de disruption, effet de réseau fort, mode…) → NON, le risque d'obsolescence technologique, particulièrement avec l'arrivée extrêmement rapide de nouvelles intelligences artificielles diagnostiques, est identifié comme une menace pouvant dissuader les hôpitaux de s'engager sur une décennie avec la même plateforme.

Quels sont les risques ?

“Rule No.1: Never lose money. Rule No.2: Never forget Rule No.1.” — Warren Buffett

1. Saturation du marché cible et intensification de la concurrence (Risque commercial et technologique)

C'est le risque le plus important pour la justification de la très haute valorisation boursière actuelle de l'entreprise.

Un marché premium limité : Le succès phénoménal de Pro Medicus repose en grande partie sur l'adoption de Visage 7 par l'élite des hôpitaux universitaires américains. Ce segment très lucratif s'approche de la saturation.

Difficulté d'adoption par les plus petits acteurs : La croissance future devra passer par des hôpitaux régionaux ou de petits groupes de radiologie, mais les analystes estiment que les fonctionnalités premium de Visage 7 (et son prix élevé) sont souvent superflues pour les opérations normales de ces établissements moyens. La taille moyenne des futurs contrats risque donc de baisser.

Rattrapage technologique : Les barrières à l'entrée sont faibles et les concurrents (comme Philips ou Sectra) développent activement des technologies similaires (architecture cloud, rendu côté serveur). De plus, la rapidité des avancées en matière d'Intelligence Artificielle pourrait dissuader les clients de s'engager sur des contrats de 10 ans, par crainte d'être bloqués avec une technologie dépassée.

2. Risque clinique et gouvernance du produit (Product Governance)

C'est le principal risque environnemental, social et de gouvernance (ESG) identifié pour l'entreprise.

Conséquences d'une défaillance logicielle : Les logiciels de Pro Medicus sont utilisés par les médecins pour poser des diagnostics critiques et décider des traitements ou des interventions chirurgicales.

Responsabilité légale : Une panne majeure, un bug systématique dans l'affichage des images radiologiques ou une erreur d'un algorithme d'IA pourrait entraîner des erreurs de diagnostic, nuisant gravement aux patients.

Impact financier : Cela exposerait Pro Medicus à des poursuites judiciaires importantes (patient liability claims), à la perte immédiate de contrats majeurs et à des dommages irréversibles pour sa réputation.

3. Cybersécurité et confidentialité des données patient (Risque de sécurité des données)

En transitionnant massivement vers le modèle Cloud (Visage CloudPACS), Pro Medicus gère et stocke des volumes gigantesques d'informations médicales.

Cible de cyberattaques : L'entreprise est exposée au risque d'attaques informatiques externes visant ses propres systèmes ou ceux de ses clients tiers.

Lourdes pénalités : Une faille de sécurité ou une incapacité à maintenir la stricte confidentialité des données exposerait l'entreprise à de lourdes amendes réglementaires (comme l'HIPAA aux États-Unis ou le RGPD en Europe) et à des litiges avec les hôpitaux ou les patients.

Mitigation : Bien que Pro Medicus atténue ce risque en utilisant les infrastructures très sécurisées des géants du cloud public (Amazon, Google, Microsoft) et en possédant des certifications de sécurité (SOC 2 Type II), le risque inhérent à la gestion de données médicales reste entier.

Note : Un quatrième risque opérationnel concerne la planification de la succession. L'entreprise étant très dépendante de ses deux fondateurs vieillissants qui possèdent 46% du capital, leur départ ou incapacité à diriger pourrait fortement perturber la société si la relève n'est pas assurée.

❌ Est-ce que l’entreprise est protégée des risques réglementaires ? (brevets, monopole, entreprise publique…) → NON, Pro Medicus évolue dans le secteur de la santé, ce qui l'expose fortement aux réglementations de la FDA (pour l'approbation de ses logiciels de diagnostic) et aux lois strictes sur la confidentialité des données des patients (HIPAA aux USA, RGPD en Europe).

✅ Est-ce que l’entreprise est protégée des risques géopolitique ? (tensions commerciales, enjeux stratégiques, gouvernement…) → OUI, s’agissant d'un produit logiciel de santé hébergé dans le Cloud, l'entreprise est très peu sensible aux barrières douanières, aux chaînes d'approvisionnement physiques complexes ou aux guerres commerciales, contrairement au matériel médical.

A-t-elle une bonne réputation ?

“It takes 20 years to build a reputation and five minutes to ruin it.” — Warren Buffett

Une excellente réputation auprès des clients

La satisfaction client est l'un des moteurs de la croissance de Pro Medicus.

Fidélité et renouvellements sans appel d'offres : La preuve ultime de leur bonne réputation est que des clients majeurs, comme le réseau Sutter Health ou le groupe Zwanger-Pesiri, ont choisi de renouveler leurs contrats à des tarifs supérieurs sans même repasser par un processus d'appel d'offres compétitif.

Distinctions de l'industrie : L'entreprise a remporté le prix "Best in KLAS", une reconnaissance prestigieuse dans le secteur pour son excellence à aider les professionnels de santé à améliorer les soins aux patients.

Confiance de l'élite : Le fait d'équiper 11 des 20 meilleurs hôpitaux américains prouve une immense confiance de la part des institutions les plus exigeantes au monde.

Marketing basé sur la satisfaction : Lors de la conférence RSNA 2023 et 2024, l'entreprise a basé sa campagne marketing sur les retours d'expérience de ses clients lors des déploiements du logiciel, avec le slogan "In their words. Not ours" (Avec leurs mots. Pas les nôtres).

Un fort engagement des employés

Le capital humain est une force majeure pour l'entreprise, qui cultive un environnement de travail très positif.

Un taux de rotation (turnover) très faible : Le taux de rotation des employés est historiquement bas, s'établissant à 2,9 % en 2023, 2,7 % en 2024, et remontant légèrement à 5,6 % en 2025. C'est un excellent indicateur de la fidélité des équipes.

Sondages d'engagement : L'entreprise réalise des enquêtes annuelles d'engagement auprès de ses employés (avec une participation quasi-totale), et les résultats sont constamment qualifiés de solides et favorables par rapport à leurs pairs du secteur.

Culture d'entreprise et actionnariat : Il existe un fort sentiment d'appartenance, renforcé par le fait que de nombreux employés détiennent des actions de la société.

Sécurité : Pro Medicus maintient un excellent bilan en matière de santé et de sécurité, avec zéro accident du travail enregistré sur les derniers exercices.

Les risques ESG majeurs (Bien gérés)

Étant une entreprise de logiciels, son impact environnemental direct est négligeable (émissions très faibles). En revanche, ses risques sociaux et de gouvernance (S & G) sont critiques :

Le risque clinique (Product Governance) : C'est le risque ESG numéro un selon Morningstar. Une défaillance du logiciel Visage 7 pourrait entraîner de mauvais diagnostics médicaux, impactant directement la vie des patients. Pro Medicus gère ce risque en soumettant ses algorithmes à des tests rigoureux et aux processus stricts d'approbation de la FDA (Food and Drug Administration) aux États-Unis. Aucun incident de ce type n'a été recensé depuis le lancement en 2014.

La sécurité des données et de la vie privée : La gestion de données médicales massives dans le cloud expose l'entreprise à des cyberattaques et à de lourdes réglementations (HIPAA). Pro Medicus atténue ce risque en utilisant l'infrastructure ultra-sécurisée des géants du cloud (Amazon, Microsoft, Google) et en obtenant des certifications de haut niveau comme la norme SOC 2 Type II.

L'éthique de l'Intelligence Artificielle : Avec le développement de l'IA, l'entreprise veille à ce que ses algorithmes soient impartiaux, explicables et respectent la législation émergente, comme l'European AI Act.

✅ Est-ce que la réputation de l’entreprise est bonne dans l’ensemble ? (pas de grèves, procès, scandales…) → OUI, Pro Medicus bénéficie d'une excellente réputation clinique, illustrée par le prix "Best in KLAS", une forte fidélisation client (renouvellements sans appel d'offres) et un très faible taux de rotation de ses employés. Aucun scandale ou procès majeur n'est signalé dans les documents.

A-t-elle un profil quantitatif solide ?

1- Est-ce que la note Quantitative de l’entreprise est bonne ?

✅ Note Q : 18,5 (> 12/20)

2- A-t-elle eu une bonne croissance par le passé ?

✅ Croissance du CA (CAGR 5 ans): +30,24% (> 5%)

✅ Croissance des EPS (CAGR 5 ans): +37,98% (> 10%)

✅ Croissance des FCF/A (CAGR 5 ans): +34,24% (> 10%)

✅ Croissance des EPS > Croissance du CA

✅ Croissance des FCF/Actions > Croissance du CA

3- À quel point est-elle rentable ?

✅ Marge brute : 99,85% (> 40%)

✅ Marge opérationnelle : 74,03% (> 20%)

✅ Marge nette : 54,12% (> 10%)

✅ Marge FCF : 48,83% (> 10%)

✅ Croissance des marges positive

4- A-t-elle besoin de beaucoup de capital pour opérer ?

✅ CAPEX/OCF : 6,63% (< 30%)

✅ R&D/OCF : 8,83% (< 30%)

✅ Marketing/OCF : 3,36% (< 30%)

5- A-t-elle un bilan solide ?

“You only find out who is swimming naked when the tide goes out.” — Warren Buffett

✅ Dette nette/EBITDA : -1,05x (< 2,5x)

✅ Interest Coverage : — (> 15x)

✅ Goodwill/Assets : 0% (< 20%)

6- Alloue-t-elle correctement son capital ?

✅ ROE : 44,84% (> 15%)

✅ ROIC : 37,45% (> 15%)

✅ ROCE : 53,33% (> 15%)

✅ ROIC > WACC (15,4%)

✅ ROIIC (130,97%) > ROIC

✅ Croissance des ROC positive

7- Est-ce que les prévisions de croissance sont bonnes ?

✅ Prévision du CA (CAGR 5 ans): +18,74% (> 5%)

✅ Prévision des EPS (CAGR 5 ans): +32,3% (> 10%)

8- L’entreprise dilue-t-elle ses actionnaires ?

❌ Actions en circulation : +0,17% sur 5 ans (≤ 0%)

✅ SBC/FCF : 0% (< 10%)

9- Verse-t-elle un beau dividende constant ?

✅ Croissance du dividende (CAGR 5 ans) : +34,96% (> 10%)

✅ Payout Ratio : 42,63% (< 50%)

✅ Années d’augmentation : 11 (> 10)

10- A-t-elle créée beaucoup de valeur pour ses actionnaires ?

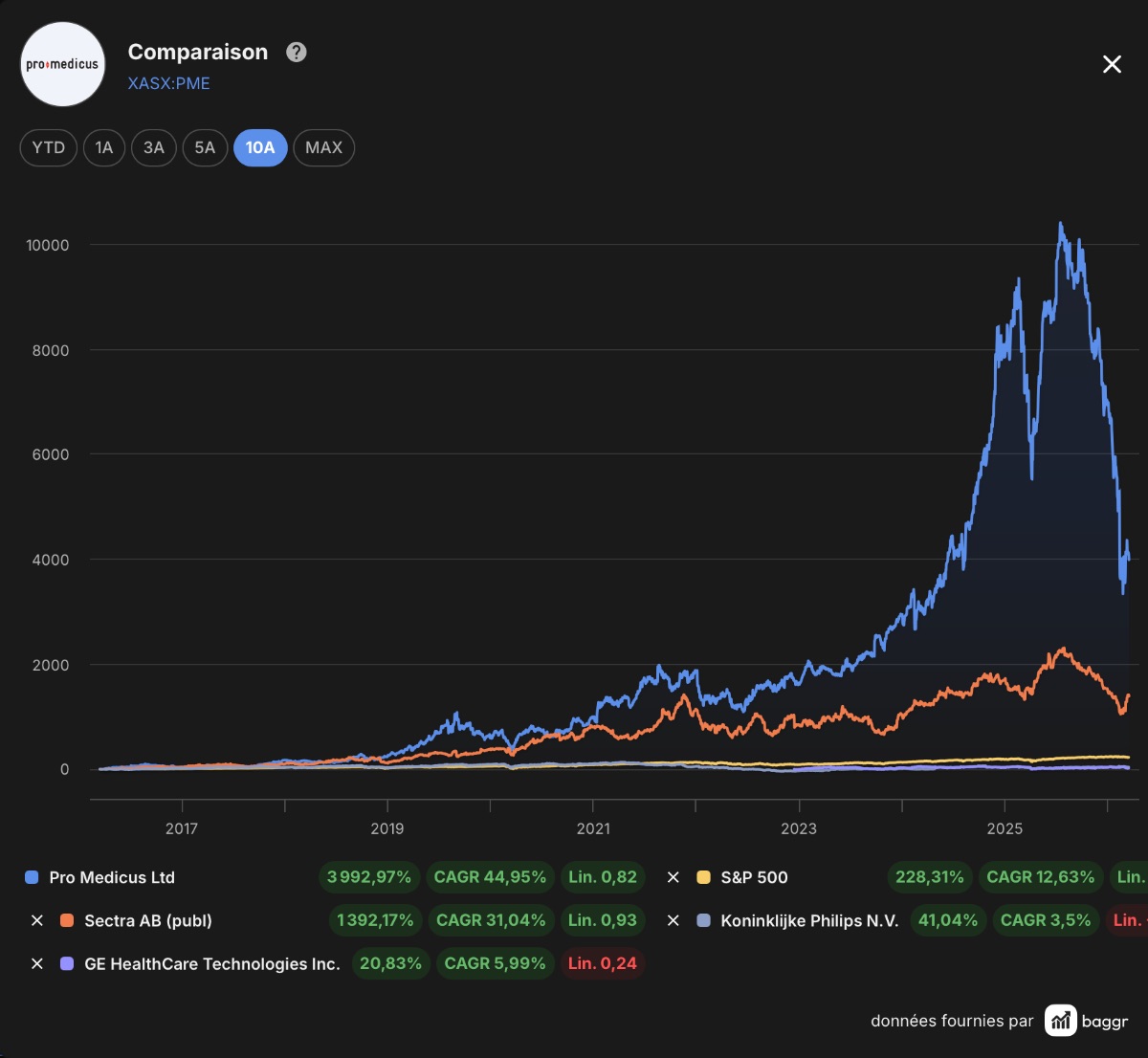

✅ Cours de bourse (CAGR 5 ans) : +24,51% (> 12%)

✅ Course de bourse > 3 Concurrents principaux (< SECT-B, < PHIA, < GEHC) (CAGR 5 ans)

Quels sont les retours aux actionnaires ?

La politique de dividendes

Pro Medicus a une politique de distribution de dividendes généreuse et en forte croissance :

Taux de distribution (Payout Ratio) : L'entreprise redistribue historiquement environ 50 % de son bénéfice net sous forme de dividendes.

Croissance ininterrompue : Le dividende total annuel est passé de 30 cents par action en 2023, à 40 cents en 2024, pour atteindre 55 cents par action pour l'année fiscale 2025.

Avantage fiscal (Franking) : Ces dividendes sont "fully franked" (totalement affranchis), ce qui signifie qu'ils s'accompagnent de crédits d'impôt très avantageux pour les actionnaires résidant en Australie.

Le programme de rachat d'actions (Share Buybacks)

L'entreprise maintient également un programme de rachat de ses propres actions sur le marché, qu'elle conserve dans une réserve dédiée ("Share buyback reserve") :

Les montants alloués à ces rachats sont en nette augmentation au fil des années : l'entreprise a dépensé environ 845 000 AUD en 2023, 2,77 millions AUD en 2024, et 7,85 millions AUD en 2025.

Mais les rachats d'actions sont presque totalement annulés par l'émission de nouvelles actions destinées à rémunérer les employés et les dirigeants, qui ne sont pas reflétées dans la ligne comptable des SBC.

L'avis critique des analystes (Morningstar)

Le rapport Morningstar qualifie la politique de distribution aux actionnaires de "mitigée" (mixed) et soulève deux critiques majeures :

Des dividendes peut-être trop élevés : Morningstar estime que redistribuer la moitié des bénéfices pourrait être imprudent à long terme. Étant donné l'intensification probable de la concurrence, les analystes jugent qu'il serait plus judicieux de réinvestir ces fonds massivement dans la Recherche & Développement (R&D) ou dans le marketing pour conquérir un marché cloud encore largement inexploité.

Des rachats d'actions destructeurs de valeur : Les analystes considèrent que le programme de rachat d'actions est "dilutif en termes de valeur" ("value-dilutive"). En effet, l'action étant déjà jugée largement surévaluée par le marché, l'entreprise rachète ses propres actions à des prix qui incluent des primes considérables par rapport à sa juste valeur intrinsèque.

✅ Est-ce que le management verse un dividende ? (dividendes réguliers, croissance, payout ratio raisonnable) → OUI, l’entreprise verse des dividendes, mais les analystes critiquent cette politique : le taux de distribution est jugé trop élevé (freinant l'investissement en R&D).

❌ Est-ce que le management effectue des rachats d'actions réguliers ? (dividendes réguliers, rachats d’actions, pas de dilutions, SBC correctes) → NON, le programme de rachat d'actions (buybacks) est considéré comme destructeur de valeur puisqu'il consiste à racheter des actions surévaluées uniquement pour compenser la dilution liée aux rémunérations en actions (SBC) des dirigeants.

A-t-elle le potentiel de croître sur les prochaines années ?

“Invest in what you understand and where you can see long-term trends.” — Peter Lynch

Ces dernières années, Pro Medicus a affiché une croissance exceptionnelle de son bénéfice par action.

En 2024, l'EPS a augmenté de 36,4 %.

En 2025, l'EPS de base a atteint 110,30 cents , marquant encore une croissance de l'ordre de 39 % par rapport à l'année précédente.

Les analystes de Morningstar prévoient la fin de cette "hyper-croissance" à près de 40 % par an, pour une transition vers une croissance forte mais plus mature. Ils estiment que l'EPS devrait croître à un rythme annualisé compris entre 16 % et 20 % sur les cinq prochaines années.

Les rapports soulignent plusieurs réalités économiques et commerciales qui justifient cette normalisation des bénéfices :

La saturation du marché "Premium" : Pro Medicus a déjà conquis une grande partie de l'élite des hôpitaux universitaires américains (qui acceptent de payer le prix fort pour la technologie Visage 7). Les futurs contrats se feront probablement avec des hôpitaux régionaux, dont la taille et la rentabilité seront moindres.

La loi des grands nombres : Plus une entreprise génère de revenus et de bénéfices (l'EBIT devrait passer de 157 millions AUD en 2025 à plus de 328 millions AUD en 2030), plus il est mathématiquement difficile de maintenir des pourcentages de croissance très élevés.

Des dépenses obligatoires en R&D : Pour maintenir son avantage technologique face à des concurrents qui rattrapent leur retard (notamment sur l'IA et le Cloud), Pro Medicus va devoir continuer à embaucher et à investir massivement en Recherche & Développement, ce qui limitera l'expansion infinie de ses marges.

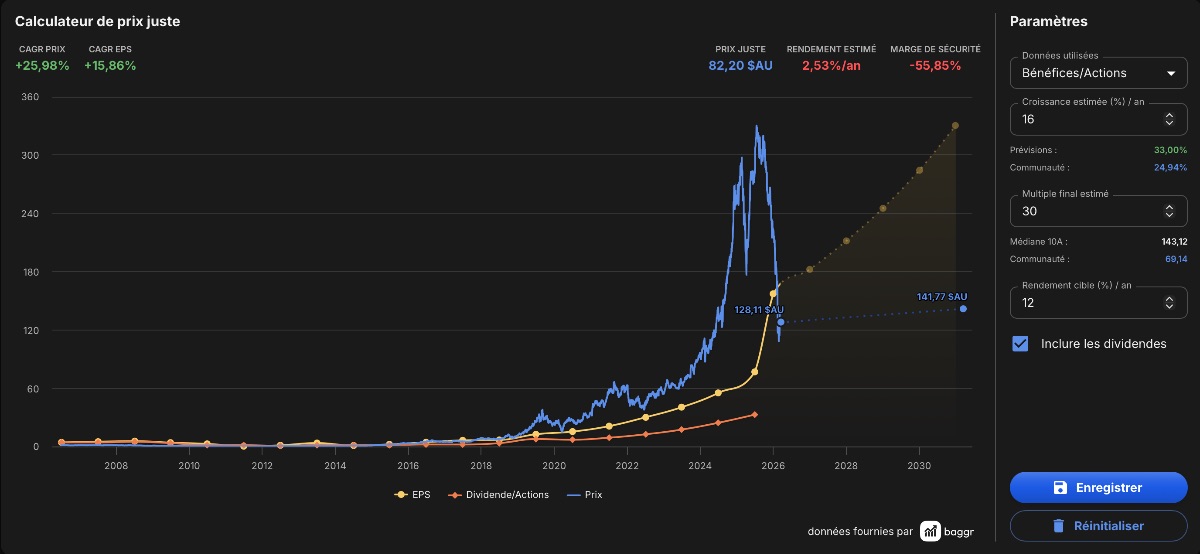

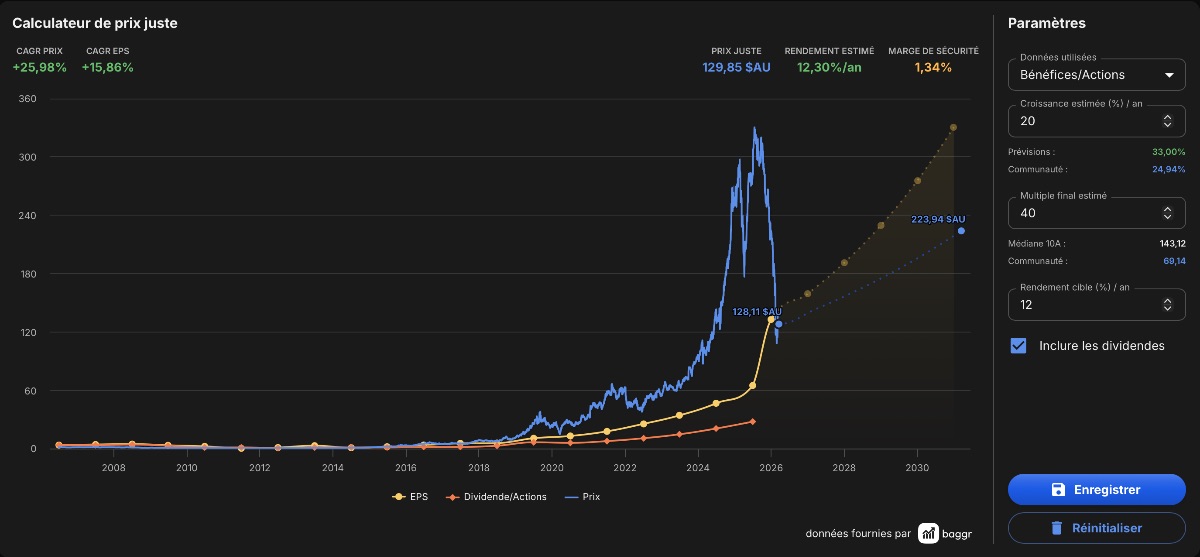

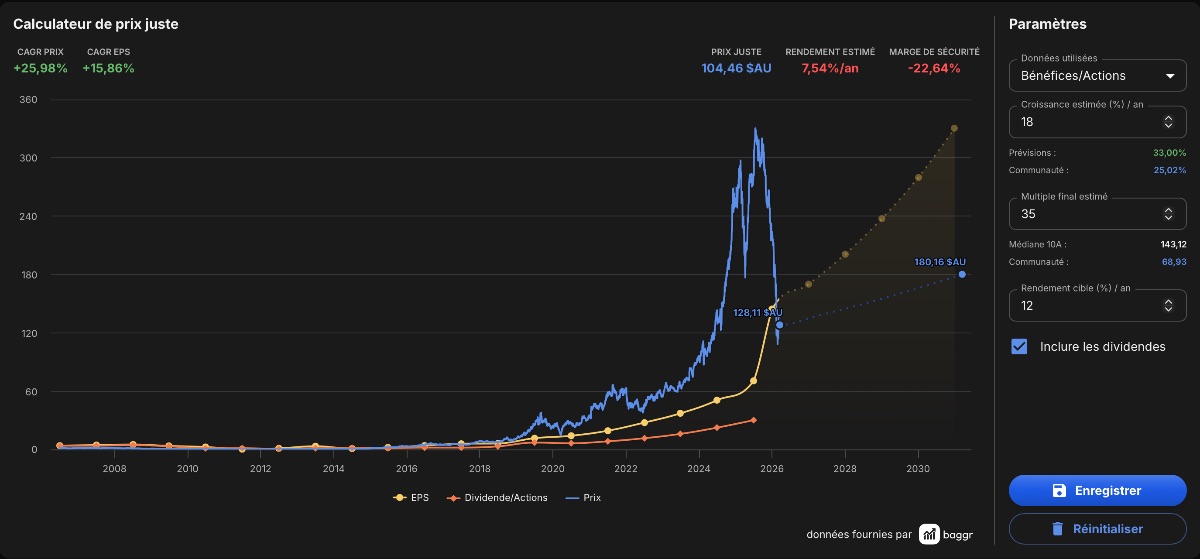

Quelle est sa valeur intrinsèque ?

Scénario pessimiste :

Scénario optimiste :

Scénario intermédiaire :

Quelle est ma thèse ?

Score quantitatif : 31/32 (✅ 96,8%) (≥70% - ≥50%)

Score qualitatif : 13/20 (🔶 65%) (≥70% - ≥50%)

Score d’incertitude : 0/20 (✅ 0%) (≤10% - ≤30%)

Prix juste : 104$AU (❌ sur valorisée) (≥20% - ≥0%)

Pro Medicus est très certainement une entreprise magnifique que je regarde du coin de l’œil depuis très longtemps.

Son profil quantitatif est simplement incroyable, malgré cette histoire de rachats d’actions qui vient jeter une ombre sur la perfection de tout le reste.

Le business model est simple à comprendre, asset light, avec de fortes marges, une forte croissance et des retours sur capitaux magnifiques. Le management a l’air très bon, avec en prime les deux co-fondateurs à la tête de l’entreprise.

Malgré tout ça, on a un avantage compétitif faible, et une concurrence qui s’intensifie pour un marché qui commence à se restreindre à mesure que les plus gros acteurs sont déjà concquis.

Pour moi, la valorisation est tout simplement débile encore aujourd’hui en raison de la perspective de croissance et de la menace qui pèse sur tous les acteurs logiciels aujourd’hui (l’IA).

⚠️ Je ne vois aucune marge de sécurité, et au-dessus des 100 $ AU, je ne vois aucun intérêt à investir sur Pro Medicus. Elle rejoint donc ma watchlist Tier II (Chalengers), et si elle vient à chuter sous les 100 $ AU avec une marge de sécurité intéressante, je reconsidèrerai ma position.