Investir sur une IPO ?

Investir sur une IPO ?

Faut-il investir sur Figma après son IPO ? Personnellement je connais très bien Figma, étant moi même un utilisateur assidu depuis plus de 4 ans. Mais je ne me suis jamais penché sur le dossier. Nous allons donc voir si elle vaut le coup, ou pas.

Sommaire

1- 🔎 Analyse fondamentale

2- 📊 Analyse quantitative

3- 💵 Valorisation de l’action

4- 🎬 Thèse d’investissement

🔎 1- Analyse fondamentale

1- Comment s’est créée l’entreprise ?

Figma a été conçu en 2012 par Dylan Field et Evan Wallace, alors qu'ils étudiaient l'informatique à l'Université Brown. Leur objectif initial était de créer des outils de création simples et gratuits fonctionnant directement dans un navigateur. Après avoir exploré diverses idées, y compris un logiciel pour drones et un générateur de mèmes, ils se sont concentrés sur un logiciel d'édition graphique (UI/UX) collaboratif basé sur le web. Dylan Field a reçu une bourse "Thiel Fellowship" en 2012, ce qui lui a permis de quitter l'université pour travailler sur le projet à plein temps, bientôt rejoint par Evan Wallace.

Après plusieurs années de développement, Figma est sorti officiellement le 27 septembre 2016. L'accent mis sur la collaboration en temps réel l’a rapidement distingué de ses concurrents. Au fil des ans, l'entreprise a considérablement élargi son offre : elle a lancé la "Figma Community" en octobre 2019, permettant aux designers de partager leur travail, puis a introduit FigJam en avril 2021, un outil de tableau blanc numérique pour la collaboration d'équipe. Plus récemment, l'entreprise a ajouté un "Dev Mode" (Mode Développeur) en juin 2023 et a lancé Figma Slides en version bêta en juin 2024.

L'histoire de Figma a été marquée par une tentative d'acquisition majeure. En septembre 2022, Adobe a annoncé son intention d'acheter Figma pour environ 20 milliards de dollars. Cependant, l'accord a fait l'objet d'un examen réglementaire approfondi, notamment de la part des autorités antitrust aux États-Unis, au Royaume-Uni et dans l'Union Européenne. Face à ces obstacles réglementaires, Adobe et Figma ont mutuellement accepté d'abandonner la fusion en décembre 2023. Adobe a dû verser à Figma des frais de rupture de contrat d'un milliard de dollars.

Suite à l'échec de l'acquisition, Figma s'est rapidement tournée vers les marchés publics. L'entreprise a déposé confidentiellement une demande d'introduction en bourse (IPO) en avril 2025, suivie d'un dépôt officiel le 1er juillet 2025, pour être cotée au New York Stock Exchange (NYSE) sous le symbole "FIG". L'introduction en bourse a eu lieu le 31 juillet 2025 et a connu un succès retentissant, l'action ayant plus que triplé son prix d'introduction le premier jour, valorisant la société à plus de 56 milliards de dollars. Parallèlement, lors de sa conférence Config 2025, Figma a annoncé une vague de nouveaux produits majeurs, dont Figma Sites (un constructeur de sites web), Figma Make (un outil de prototypage IA), Figma Buzz (créateur de contenu marketing) et Figma Draw (un outil d'illustration vectorielle avancé).

2- Est-ce que je comprends le business model de l’entreprise ?

Figma, une entreprise qui fabrique des outils numériques (SaaS). Leur modèle économique est assez simple à comprendre, ils fonctionnent principalement par abonnements. Les clients paient régulièrement, souvent chaque mois ou chaque année, et généralement à l'avance. Ils ont différentes offres : une version gratuite pour démarrer, puis des versions payantes avec plus de fonctionnalités pour les professionnels et les grandes entreprises.

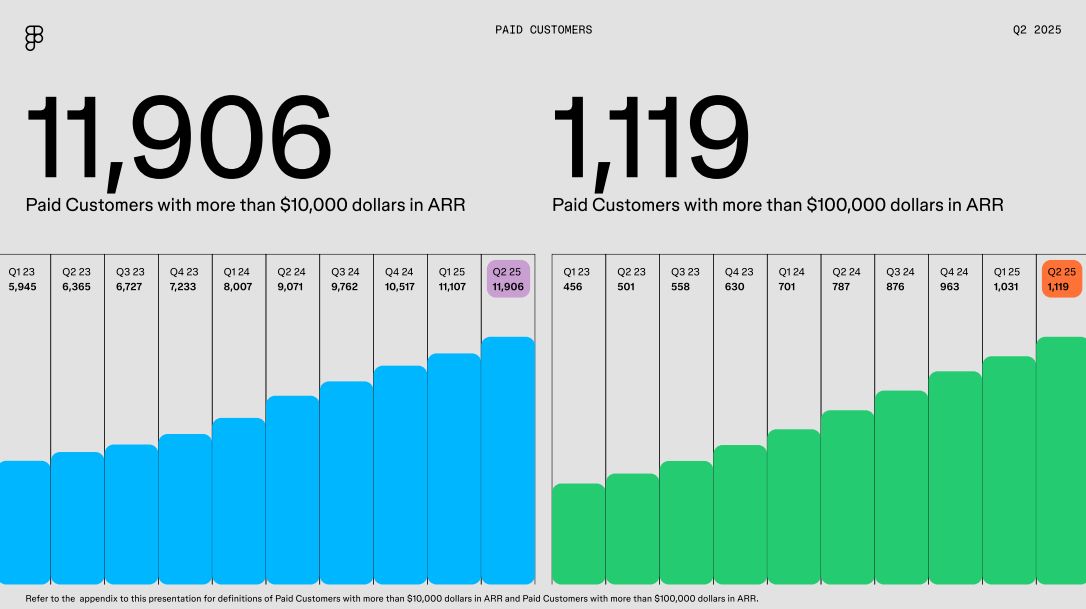

Ce qui est intéressant avec Figma, c'est qu'ils ne se contentent pas d'attirer de nouveaux clients, ils grandissent : au deuxième trimestre 2025, ils avaient 11 906 clients qui leur payaient plus de 10 000 dollars par an, et 1 119 clients qui leur payaient même plus de 100 000 dollars par an. C'est une belle augmentation par rapport à l'année précédente qui montre que les grosses entreprises adoptent de plus en plus leurs outils.

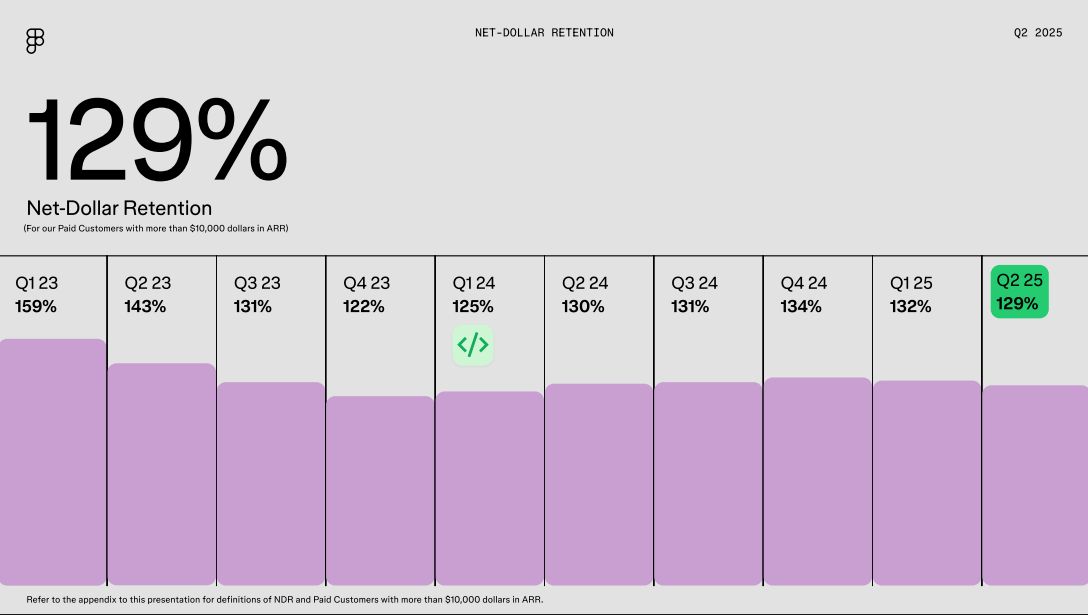

Leurs clients existants dépensent aussi plus d'argent avec le temps. Ils mesurent cela avec ce qu'ils appellent le "Net Dollar Retention Rate". Pour faire simple, cela vous dit combien d'argent supplémentaire les clients de l'année dernière dépensent cette année. Pour Figma, ce chiffre était de 129% au deuxième trimestre 2025 pour leurs clients payant plus de 10 000 $par an. Cela signifie que pour chaque dollar qu'un client dépensait l'année dernière, il en dépense 1,29$ cette année. C'est un excellent signe de satisfaction et de valeur ajoutée.

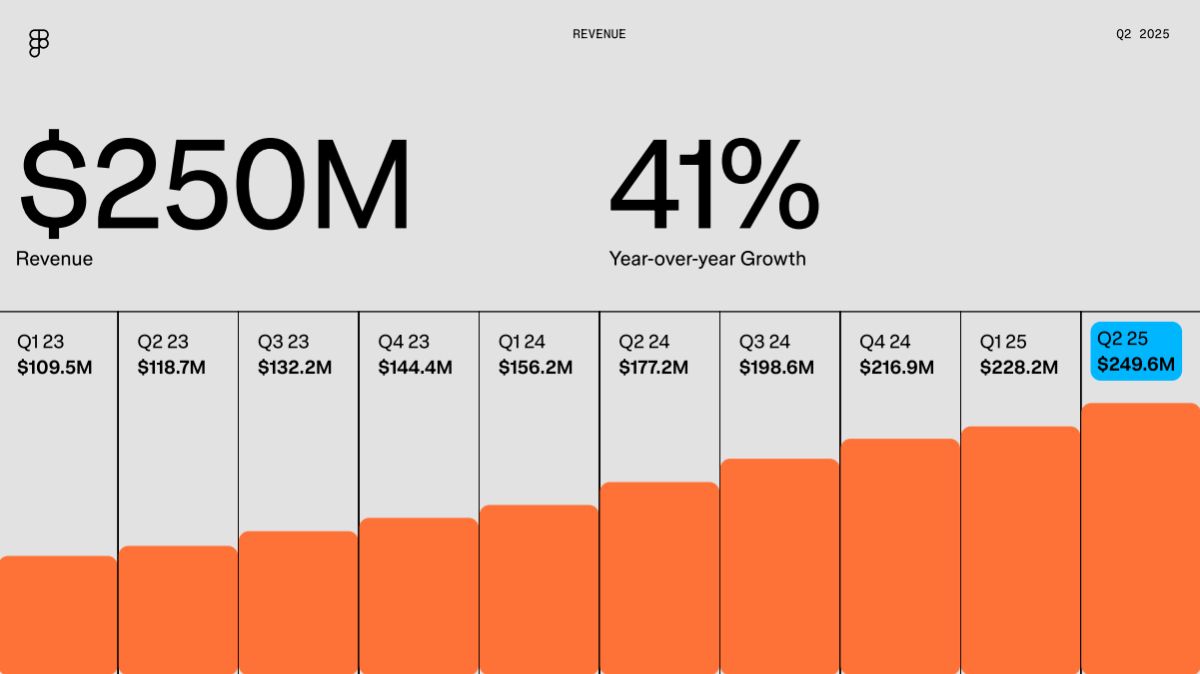

Au deuxième trimestre 2025, leur chiffre d'affaires a atteint environ 250 millions de dollars, soit une croissance de 41% par rapport à l'année précédente. C'est une croissance robuste. Ils prévoient même de dépasser le milliard de dollars de chiffre d'affaires pour l'année 2025. Bien sûr, ils investissent beaucoup, notamment dans l'intelligence artificielle, ce qui pèse un peu sur la marge opérationnelle à court terme (elle était de 5% en non-GAAP au T2 2025), mais ils ont une position de trésorerie confortable avec environ 1,6 milliard de dollars en cash et titres négociables fin juin 2025.

3- Où et comment l’entreprise gagne de l’argent ?

Figma ne déclare malheureusement pas leurs revenus par solution logicielle. Ils n’ont pas de segments spécifiques. L'abonnement donne accès à un ensemble d'outils sur la plateforme, en fonction du plan choisi. On peut cependant regarder la taille des clients. Au 30 juin 2025, ils avaient 11 906 clients qui leur rapportaient plus de 10 000 dollars par an chacun, et 1 119 clients rapportant plus de 100 000 dollars par an. Ça montre qu'ils gagnent de l'argent aussi bien avec des équipes plus petites qu'avec de très grandes entreprises.

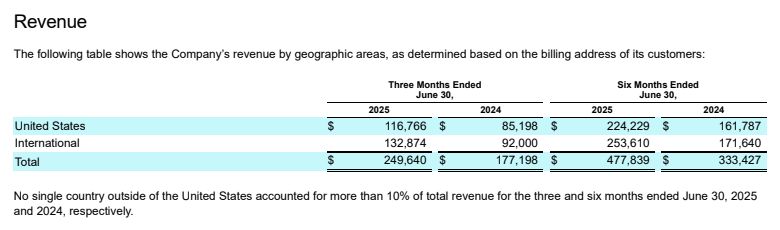

Et où gagnent-ils cet argent géographiquement ? C'est intéressant de voir qu'ils sont assez internationaux. Pour les six premiers mois de 2025, environ 47% de leur chiffre d'affaires venait des États-Unis (soit 224,2 millions de dollars) et 53% venait de l'international (soit 253,6 millions de dollars). En fait, la majorité de leurs revenus provient déjà de l'extérieur des États-Unis , et aucun pays étranger ne représente à lui seul plus de 10% du total. Cela montre une belle diversification géographique, ce qui est souvent un signe de résilience.

4- Le management de l’entreprise est-il compétent ?

Chez Figma, ils ont réuni une équipe qui combine la vision du fondateur avec l'expérience de gestionnaires chevronnés, venus d'autres entreprises à forte croissance.

À la tête, il y a le co-fondateur, Dylan Field. Il est le président du conseil d'administration et le PDG. C'est lui qui a lancé l'affaire en 2012, juste après avoir quitté l'université Brown grâce à une bourse "Thiel Fellowship". Ce qui est fondamental ici, c'est que le fondateur est toujours aux commandes. Il a la vision du produit et il comprend ses clients. Il pense au très long terme, pas seulement au prochain trimestre.

Ensuite on retrouve Praveer Melwani, le directeur financier (CFO). Il est arrivé en 2024, mais il a un sacré parcours. Il était le directeur financier de Reddit juste avant, et a passé du temps à des postes financiers clés chez Dropbox.

Kris Rasmussen, le directeur de la technologie (CTO). Il est là depuis 2016, avant même le grand lancement public, il vient d'endroits comme Asana et Microsoft, et il s'assure que la plateforme de Figma reste rapide et fiable, tout en supervisant les nouveaux paris sur l'intelligence artificielle.

Yuhki Yamashita, le directeur des produits (CPO), a rejoint Figma en 2021 après avoir dirigé des équipes de produits chez Uber et, avant cela, chez Google pour YouTube. Il sait comment fabriquer des produits que des millions, voire des milliards de personnes l’utilisent.

Shaunt Voskanian, le directeur des revenus (CRO), qui a passé 12 ans chez Datadog, aidant cette entreprise à construire sa machine de vente mondiale. Il sait comment faire rentrer l'argent à grande échelle.

Enfin, Brendan Mulligan est le directeur juridique (General Counsel). Il a rejoint l'équipe en 2019 après avoir géré les affaires juridiques chez Uber. Pour une entreprise qui se lance en bourse et qui gère les données de tant de clients à travers le monde, avoir un juriste d'expérience qui vient d'une autre entreprise technologique d'envergure, c'est indispensable.

On a une équipe qui mélange l'ADN du fondateur (Dylan Field) avec l'expérience prouvée de gens ayant géré une croissance explosive dans d'autres entreprises à succès (Dropbox, Uber, Datadog, Reddit, Google, Asana, Microsoft…). Ils savent comment transformer une bonne idée en une entreprise rentable et durable.

5- Comment est structuré le capital de l’entreprise ?

Dylan Field, le fondateur, est également président du conseil d'administration.

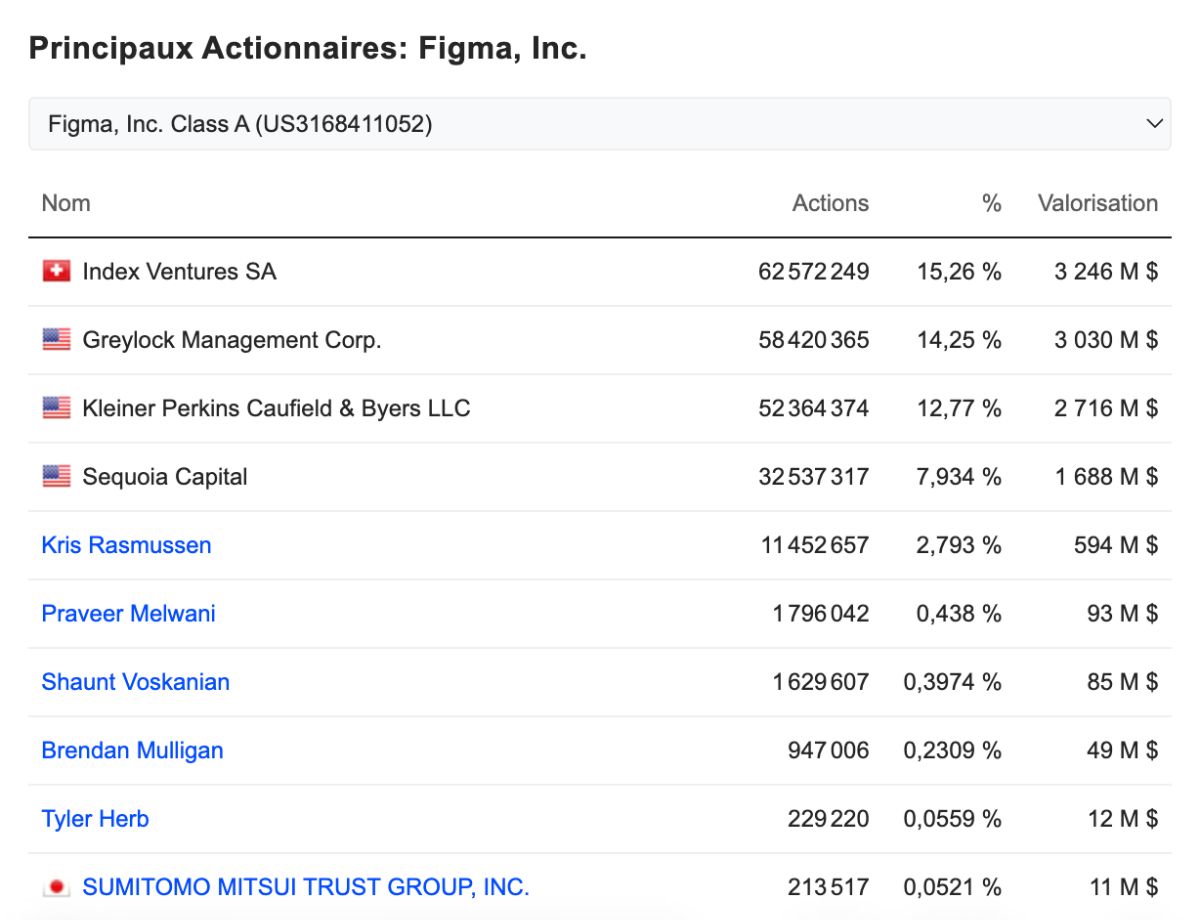

Ensuite, ils ont fait appel à des experts chevronnés. Par exemple, Kelly Kramer est présidente du comité d'audit ; elle a été directrice financière de Cisco. Pour la partie commerciale, ils ont Lynn Vojvodich, qui a été vice-présidente exécutive chez Salesforce ; elle préside le comité des rémunérations. Ils ont aussi des investisseurs importants qui siègent au conseil, comme Andrew Reed de Sequoia Capital et Danny Rimer d'Index Ventures, ce qui montre que le capital-risque initial est toujours impliqué.

Enfin, ils se sont entourés d'autres fondateurs à succès, comme Michel Krieger, le co-fondateur d'Instagram, et Luis von Ahn, le PDG de Duolingo. C'est un conseil solide qui comprend la finance, la vente et, surtout, la création de produits technologiques.

Figma a une structure à plusieurs classes d'actions. Nous achetons des actions de "Classe A", qui donnent un certain droit de vote (généralement une voix par action). Mais il existe aussi des actions de "Classe B", détenues principalement par les fondateurs et les premiers investisseurs. Ces actions de Classe B ont beaucoup plus de droits de vote.

Ce qui est crucial à comprendre, c'est que cette structure a pour effet de concentrer le pouvoir de vote entre les mains du fondateur, M. Dylan Field. Le rapport financier est très clair à ce sujet : au moment de l'introduction en bourse, M. Field détenait environ 73,4 % de tout le pouvoir de vote de l'entreprise.

À côté de ça, on retrouve de gros poissons au capital comme Kris Rasmussen (CTO), Praveer Melwani (CFO), Shaunt Voskanian (CRO) et Brendan Mulligan (General Counsel). Ce qui est rassurant, car démontre d’un skin-in-the-game certain de la part de l’équipe dirigeante.

6- A-t-elle un avantage compétitif durable ?

Quand j'analyse une entreprise, je cherche un "moat" en anglais : l'avantage compétitif durable qui protège l'entreprise de ses concurrents, un peu comme un château fort entouré de douves (moat = douve). Et Figma, à mon avis, en possède deux.

Le premier avantage, c'est ce que l'on appelle le coût de substitution élevé (high switching cost). Figma n'est pas un simple petit outil ; c'est devenu l'usine de production centrale pour les produits numériques de ses clients. Leur plateforme couvre tout le processus : de l'idée (Ideate) à la visualisation (Visualize), puis à la construction (Build) et à la livraison (Ship). Quand une entreprise intègre tous ses flux de travail, ses systèmes de conception et forme ses équipes—designers, développeurs, chefs de produit—sur une seule et même plateforme, en changer devient extraordinairement coûteux et perturbateur. De plus, dans la conception produit, énormément de “Design Systems” dépendent de Figma. Les Design Systems sont les librairies de composants utilisés dans une application, servant de référence à l’intégralité des équipes produits et des équipes de développement. C'est donc très "sticky" (collant). Et surtout, aucune solution logicielle concurrente ne lui arrive à la cheville aujourd’hui sur la conception UX/UI.

Le deuxième avantage, qui est encore plus puissant, c'est l'effet de réseau. Figma est construit pour la collaboration. Lorsqu'un designer partage un fichier, le développeur doit l'ouvrir dans Figma pour inspecter le code. Le chef de produit doit s'y connecter pour laisser des commentaires. La plateforme devient le lieu de rencontre obligatoire (effet de réseau interne à l’entreprise). Les documents financiers confirment d'ailleurs qu'une grande partie de leur croissance est "organique", venant du bouche-à-oreille et de leur communauté. Plus il y a de gens qui l'utilisent dans une entreprise, ou même dans l'industrie, plus il devient indispensable pour les autres de l'adopter aussi. Sans parler du partage d’assets → beaucoup de Design Systems très utilisés, comme ceux d’iOS (Apple) ou d’Android (Google) sont partagés via Figma et servent de base à toute l’industrie de l’application mobile (effet de réseau externe). Mais aussi tout un tas de librairies, composants et autres partagés par la communauté de designers Figma.

La meilleure preuve de cet avantage compétitif se trouve dans leur "taux de rétention net en dollars" (Net Dollar Retention Rate). Au deuxième trimestre 2025, ce chiffre était de 129% pour leurs clients payant plus de 10 000 dollars par an. Cela signifie, très simplement, que les clients qui étaient déjà là l'année dernière dépensent en moyenne 29% de plus cette année. Non seulement ils ne partent pas (grâce aux coûts de substitution), mais ils dépensent plus (grâce à l'effet de réseau).

7- Opère-t-elle dans un marché en croissance ?

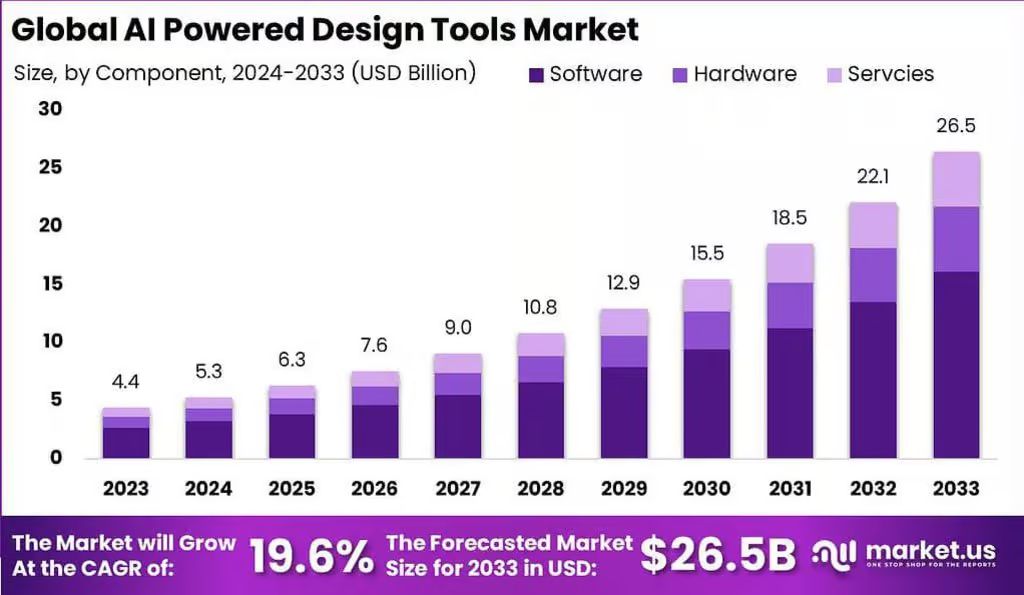

Le marché est défini de toutes sortes de façons. Certains parlent du marché des "logiciels de conception de produits" (Product Design Software). Des firmes de recherche (comme Growth Market Reports, par exemple) estiment ce marché à environ 13,2 milliards de dollars en 2024. D'autres, en regardant spécifiquement les "logiciels de design UI/UX", donnaient des estimations plus faibles par le passé, mais avec des taux de croissance très élevés. Une autre analyse, très optimiste, va même jusqu'à estimer un marché potentiel de 161 milliards de dollars en se basant sur le nombre total de "travailleurs du savoir" dans le monde.

Ce qui est plus constant, c'est la croissance. La plupart des rapports estiment que le "CAGR" (taux de croissance annuel composé) pour ce secteur se situe dans une fourchette solide, disons entre 8,6% et même au-delà de 23% selon le périmètre exact. Les analystes qui suivent Figma spécifiquement s'attendent à ce que ses propres revenus croissent à un CAGR d'environ 25% entre 2024 et 2027.

Mais Figma ne se contente pas de prendre des parts d'un gâteau existant. Ils font grossir le gâteau. Avant Figma, de nombreuses entreprises n'avaient pas d'outils de conception collaboratifs. Figma a amené la conception et la collaboration à des gens qui n'étaient pas des designers, comme les chefs de produit, les marketeurs et les développeurs.

Ils prévoient une croissance de leur chiffre d'affaires de 37% pour l'année 2025, et leur taux de rétention net est de 129%.

8- Quels sont ses concurrents principaux ?

Figma est très claire sur ce point dans ses documents financiers : leur marché est "rapidement évolutif et hautement concurrentiel". Ils ne se battent pas contre un seul concurrent ; ils font face à un champ de bataille complexe. Les trois principaux sont : le Géant, l'Ancien Roi et le Nouveau Voisin.

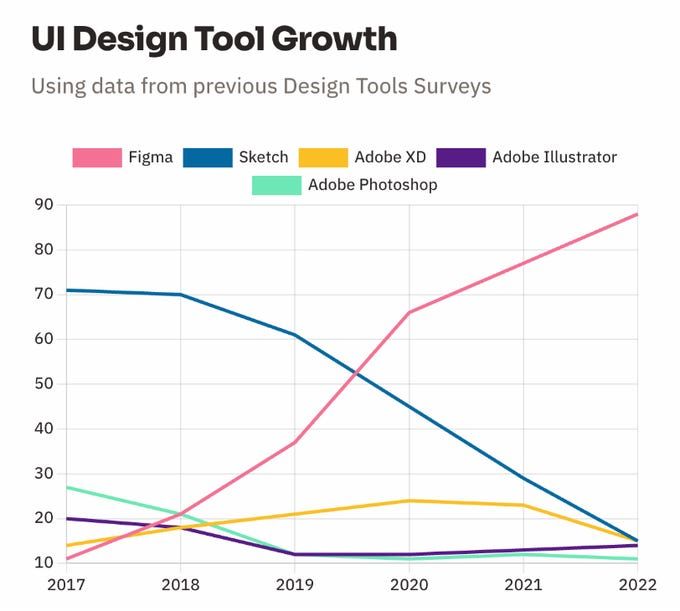

Le Géant, c'est Adobe. C'est l'entreprise historique du design, ils ont des ressources "financières, techniques, marketing" bien supérieures. Leur principal produit concurrent est Adobe XD, mais leur vraie force réside dans leur suite "Creative Cloud". Ils peuvent "regrouper" leurs outils, c'est-à-dire offrir leur produit concurrent à bas prix, voire gratuitement, à leurs millions de clients existants. C'est une tactique classique pour étouffer un nouveau venu. Cependant, le fait qu'ils aient essayé de racheter Figma pour 20 milliards de dollars vous dit qui, selon eux, avait le meilleur produit. Figma est "meilleur" car il a été conçu pour le web et la collaboration dès le départ, le rendant plus rapide et plus simple à utiliser en équipe que l'offre d'Adobe. De plus Adobe a presque totalement arrêter le développement d’XD, qui n’est presque plus utilisé pour le design produit, car trop en retard par rapport à Figma.

L'Ancien Roi, c'est Sketch. Avant que Figma n'arrive et ne prenne d'assaut le marché, Sketch était l'outil de prédilection des designers de produits. Son point fort est qu'il s'agit d'un outil très pointu et très apprécié par de nombreux designers. Son défaut rédhibitoire, qui est aussi le plus grand avantage de Figma, c'est qu'il est "moins bon" en termes de collaboration car il s'agit d'une application native fonctionnant uniquement sur les Mac (Apple). Figma, en revanche, fonctionne dans n'importe quel navigateur web. Dans notre monde connecté, la capacité de partager un lien plutôt qu'un fichier est un avantage concurrentiel immense. Figma a gagné en rendant la collaboration instantanée. Et plus personne n’utilise Sketch aujourd’hui.

Enfin, il y a le Nouveau Voisin, c'est Canva. C'est un concurrent différent. Canva n'est pas "meilleur" que Figma pour concevoir des applications complexes. Mais il est incroyablement "meilleur" pour le grand public. Canva cible les équipes marketing, les petites entreprises, les étudiants, bref, tous ceux qui veulent créer rapidement de beaux visuels (présentations, publications pour les réseaux sociaux) sans être un designer professionnel. Le danger vient du fait que Figma essaie de s'étendre sur le terrain de Canva (avec des produits comme FigJam et Figma Slides), et Canva commence à ajouter des fonctionnalités qui empiètent sur le terrain de Figma. Si Canva devient "suffisamment bon" pour des tâches de conception plus simples, sa base d'utilisateurs massive pourrait freiner l'expansion de Figma au-delà de son cœur de métier.

9- Quels sont les risques principaux pour l’entreprise ?

Le premier grand risque, c'est tout simplement la croissance et la concurrence. Figma a connu une croissance fulgurante, c'est vrai ; leur chiffre d'affaires au deuxième trimestre 2025 a encore bondi de 41% par rapport à l'année précédente. Le danger, c'est de croire que cela va durer éternellement. L'entreprise prévient elle-même que cette croissance n'est pas une garantie pour l'avenir. Leur marché est "relativement nouveau" et la concurrence est "intense". Le grand éléphant dans la pièce, c'est l'intelligence artificielle (IA). Figma reconnaît que l'IA pourrait "rendre des aspects de notre plateforme obsolètes" ou "diminuer le nombre de designers" nécessaires. Si un concurrent utilise l'IA plus habilement ou si l'IA change la façon même de créer des logiciels, le moat de Figma pourrait être en danger.

Le deuxième risque, c'est le CEO. Ici, l'entreprise est très claire : elle "dépend de Dylan Field, notre président... PDG". C'est son fondateur, son visionnaire. De plus, la structure du capital est conçue pour "concentrer le pouvoir de vote" entre ses mains. C'est un pari total sur un seul homme. Si, au cours des dix prochaines années, il venait à partir, ou pire, à prendre une série de mauvaises décisions stratégiques, les actionnaires extérieurs n'auraient pas beaucoup de recours.

Le troisième risque est le risque d'exécution. Plus de la moitié de leurs revenus provient déjà de l'international (53% au premier semestre 2025). C'est une bonne diversification, mais cela signifie aussi qu'ils sont exposés à un tas de lois différentes, de risques de change et de complexité de gestion. Ils ont aussi modifié leur modèle de tarification en mars 2025. C'est toujours délicat de changer les prix. De plus ils créent beaucoup de nouveaux produits, essayant de prendre des parts de marchés à Canva (FigJam, Figma Slides), à Webflow (Figma Sites)… bref la dilution des efforts des équipes dans ces différentes solutions pourrait diminuer la qualité de la solution principale et ouvrir la porte à la disruption.

10- Est-ce qu’elle a une réputation favorable ?

Vis-à-vis de ses employés, Figma semble avoir bâti une réputation de culture d'entreprise forte, ce qu'elle considère elle-même comme "vitale" pour son succès. Dans le secteur de la technologie, la concurrence féroce pour attirer les "personnels hautement qualifiés" , en particulier les ingénieurs. Ils utilisent beaucoup de rémunération en actions (SBC) pour attirer et retenir ces talents. Ils savent aussi que c'est un risque : ils notent que beaucoup de leurs employés ont accumulé un "patrimoine personnel substantiel" grâce aux actions, ce qui pourrait rendre "difficile de continuer à les retenir et à les motiver". Mais le fait qu'ils s'en préoccupent et qu'ils aient facilité une offre de rachat (Tender Offer) en 2024 pour donner des liquidités à leurs employés montre qu'ils prennent cette réputation au sérieux.

En ce qui concerne ses clients, la réputation de Figma est son atout le plus solide, et nous avons les chiffres pour le prouver. Le chiffre le plus éloquent est leur "Taux de Rétention Net en Dollars" (Net Dollar Retention Rate). Au deuxième trimestre 2025, il était de 129%. Cela signifie que les clients qui leur ont donné 100 dollars l'année dernière leur donnent 129 dollars cette année. C'est la meilleure preuve de réputation qui soit. Les clients non seulement restent, mais ils dépensent davantage. De plus, les grands comptes leur font confiance : le nombre de clients payant plus de 100 000 dollars par an a augmenté de 42% par rapport à l'année précédente.

Pour le grand public, c'est un peu différent. Figma ne vend pas de sodas ou de voitures ; la plupart des gens n'ont jamais entendu parler d'eux. Le "public" qui compte pour eux, c'est la communauté mondiale des designers et des développeurs. Et cette réputation-là, ils l'ont construite méticuleusement. Leur stratégie a été brillante : ils ont offert un "plan Starter" gratuit. Cela a permis à des millions d'étudiants, d'indépendants et d'équipes de tomber amoureux du produit. Cette adoption "organique", basée sur le "bouche-à-oreille", est ce qui a forcé les entreprises à acheter les versions payantes. Ils entretiennent cette réputation communautaire avec de grands événements comme leur conférence "Config". Ils savent cependant que cette réputation est fragile et notent dans leurs risques que la "publicité négative" ou les "commentaires sur les médias sociaux" pourraient nuire gravement à leur marque. À l’heure où Adobe fait face à une détestation quasi unanime de la part de la communauté des designers dans la monde, Figma occupe une place positive, et peut réellement en tirer parti pour voler des parts de marché.

Conclusion

Marché

✅ Est-ce que l’entreprise a une petite part de marché ? (idéalement moins de 10%, il faut de la place pour croître)

→ Oui, le marché de la création de produits numériques est immense et en pleine expansion, il est très difficile d’estimer la part de marché de Figma.

✅ Est-ce que l’entreprise opère dans un marché large et en croissance ? (marché en croissance, technologies spécifiques, changements sociétaux…)

→ Oui, Figma cite une prévision d'IDC selon laquelle plus d'un milliard de nouvelles applications seront créées d'ici 2028.

✅ Est-ce que l’entreprise propose de meilleurs produits ou services que ses concurrents ? (meilleur produit, meilleur service, élément différencient, first moover ou fast moover…)

→ Oui, ses concurrents historiques, Sketch et Adobe XD sont insignifiants aujourd’hui et à des années derrière Figma.

Business

✅ Est-ce que les revenus sont récurrents/prévisibles ? (abonnements, contrats long terme ou pluriannuels…)

→ Oui, ils vendent des abonnements avec une forte récurrence et une forte stickiness.

✅ Est-ce que l’entreprise contrôle sa chaîne de valeur/chaîne d’approvisionnement ? (pas de dépendance à un constructeur, une entreprise spécifique, produit spécifique, pas de dépendance à des contrats étatiques)

→ Oui, Figma gère le développement et la commercialisation des ses produits.

❌ Est-ce que les revenus de l’entreprise sont diversifiés en terme de produits ? (pas de concentration sur de gros clients +30%, pas de dépendance à un produit clé +50%)

→ Non, l'entreprise fonctionne comme un "segment opérationnel unique". Bien qu'elle lance de nouveaux produits comme FigJam ou Figma Sites, ces produits sont vendus comme des extensions de la plateforme principale, et non comme des lignes de revenus distinctes et diversifiées. Le succès repose entièrement sur l'adoption de la plateforme Figma dans son ensemble.

✅ Est-ce que les revenus de l’entreprise sont diversifiés géographiquement ? (pas +50% sur 1 pays, ou une géographique particulière)

→ Oui, l'international représente environ 53% du total, et aucun pays étranger ne représente plus de 10%.

Avantage compétitif

✅ Est-ce que l’entreprise détient des actifs uniques ou impossibles à répliquer ? (marque forte, brevets, foncier, ressources naturelles…)

→ Oui, l'actif unique de Figma n'est pas un brevet, c'est sa marque et sa communauté. La "Figma Community" où les utilisateurs publient des "widgets, plugins" crée un écosystème que les concurrents ne peuvent pas acheter.

❌ Est-ce que l’industrie de l’entreprise possède de fortes barrières à l’entrée ? (barrières à l’entrée réglementaires, oligopoles, industrie coûteuse)

→ Non, l'entreprise prévient que "les développements en matière d'IA" pourraient "réduire la difficulté et le coût pour les concurrents de construire et de lancer des produits concurrents".

✅ Est-ce que l’entreprise a une relation “captive” avec ses clients ? (effet de réseau, coût de changements, contrats long terme…)

→ Oui, les entreprises intègrent Figma dans leurs processus fondamentaux (leurs "design systems"). Une fois que des centaines de designers et de développeurs d'une entreprise ont construit tous leurs produits sur la plateforme, le coût de changement (formation, migration des données, reconstruction des processus) devient prohibitif.

❌ Est-ce que les produits/services sont protégés de la disruption ? (résiste au risque technologique, de disruption, effet de réseau fort, mode…)

→ Non, l'entreprise est au centre de la disruption, pas à l'abri. Ils le disent très clairement : ils sont confrontés à des "technologies en évolution rapide" et craignent que l'IA ne puisse "rendre des aspects de notre plateforme obsolètes"..

Management

✅ Est-ce que le management pense et agit comme des propriétaires ? (CEO fondateur, entreprise familiale, présence au board, leadership particulier…)

→ Oui, le co-fondateur, Dylan Field, est toujours "Président de notre conseil d'administration, Directeur Général et Président".

✅ Est-ce que le management possède directement des parts significatives dans la société ? (lignes spécifiques de +1%)

→ Oui, le pouvoir est entièrement concentré. La "structure multi-classes de nos actions ordinaires a pour effet de concentrer le pouvoir de vote avec Dylan Field".

❌ Est-ce que le management est orienté financièrement vers ses actionnaires ? (dividendes réguliers, rachats d’actions, pas de dilutions, SBC correctes)

→ Non, pas au sens traditionnel du terme (dividendes/rachats). L'entreprise est en mode croissance.

✅ Est-ce que l’entreprise n’a rien à voir avec l’état ? (pas d’état au capital, pas de fonds souverains trop importants…)

→ Oui, aucun signe de l’état.

Externe

❌ Est-ce que l’entreprise est protégée des risques réglementaires ? (brevets, monopole, entreprise publique…)

→ Non, l'entreprise y est très exposée. La tentative de fusion avec Adobe a été abandonnée en décembre 2023 en raison "d'obstacles réglementaires". Les entreprises logicielles sont de plus en plus scrutées par les régulateurs.

✅ Est-ce que l’entreprise est protégée des risques géopolitique ? (tensions commerciales, enjeux stratégiques, gouvernement…)

→ Oui, l’entreprise n’est pas au coeur d’enjeux géopolitiques forts.

✅ Est-ce que la réputation de l’entreprise est bonne dans l’ensemble ? (pas de grèves, procès, scandales…)

Oui, la réputation auprès de sa base de clients et d'utilisateurs est son meilleur atout.

Somme des critères : 13/18

Note sur 20 : 🔶 14,4/20

Barème :

❌ < 10 = entreprise médiocre

🔶 ≥ 10 < 15 = entreprise intéressante

✅ ≥ 15 = entreprise exceptionnelle

📊 2- Analyse quantitative

Impossible à réaliser pour Figma : seuls deux ans d’historique financiers sont publiques.

💵 3- Valorisation de l’action

1- Quelle est la meilleure métrique pour projeter la croissance de l’entreprise ?

❌ FCF : linéarité trop faible.

❌ EPS : linéarité trop faible.

✅ Sales : plus stables, même si peu d’historiqye.

2- A-t-elle une valorisation attractive par rapport à son potentiel de croissance ?

Croissance des Ventes à 10 ans : —

Croissance des Ventes à 5 ans : —

Croissance des Ventes à 3 ans : —

Croissance prévue des Ventes : 24,83% (CAGR 2024-2027).

Taux de croissance choisi : 20% → correspond à la croissance prévue moins 4% de dilution par an.

P/S Médian 20 ans : —

P/S Médian 10 ans : —

P/S Médian 5 ans : 61,27

P/S Final choisi : 10.

🔶 Prix juste pour un rendement cible de 12% : 46,31 $ (-12,05% de Marge de Sécurité).

❌ Prix juste de la communauté : —

3- A-t-elle une valorisation attractive par rapport à son historique ?

Aucun historique.

4- A-t-elle une régression linéaire intéressante ?

Aucun historique.

Conclusion

Rendement au prix actuel : 🔶 +9,41%/an

Marge de sécurité : ❌ -12,à5%

Différence P/S : —

Régression linéaire 10 ans : —

Barème :

❌ < 8%/an = entreprise sur valorisée

🔶 > 8%/an < 12%/an = entreprise normalement valorisée

✅ > 12%/an = entreprise sous valorisée

🎬 4- Thèse d’investissement

Note d’analyse fondamentale : 🔶 14,4/20

Note d’analyse quantitative : —

Rendement au prix actuel : 🔶 +9,41%/an

Figma est LE logiciel que j’utilise au quotidien.

Alors depuis l’IPO de Figma je suis le dossier de loin sans forcément l’avoir analysé.

La difficulté est que nous n’avons pas d’historique, donc tous les ratios habituels utilisés pour l’analyse quantitative ne servent à rien. Il est également difficile de se projeter sur la croissance future, tant des ventes, que des EPS. Déjà car la croissance du marché est incertaine avec l’IA, mais aussi car Figma dilue ses actionnaires.

Au niveau de l’avantage compétitif, il est pour moi trop faible. Il est impossible de se projeter sur les 10 prochaines années quant à l’impact qu’aura l’IA sur le business de Figma, et c’est le cas pour toutes les entreprises de logiciel.

Bref je ne suis pas prêt à prendre le risque. Et quoi qu’il arrive l’action est, je trouve, trop chère.

Je passe mon chemin et elle ne rejoindra pas ma watchlist.