Investir sur le Spéculoos ?

Investir sur le Spéculoos ?

Nous attaquons cette semaine avec l’action gagnante du dernier sondage réalisé sur le Discord : Lotus Bakeries. Est-ce que le Spéculoos est un bon investissement sur PEA ?

Sommaire

1- 📊 Analyse quantitative

2- 🔎 Analyse fondamentale

3- 💵 Valorisation de l’action

4- 🎬 Conclusion

5- 📋 Récapitulatif

📊 1- Analyse quantitative

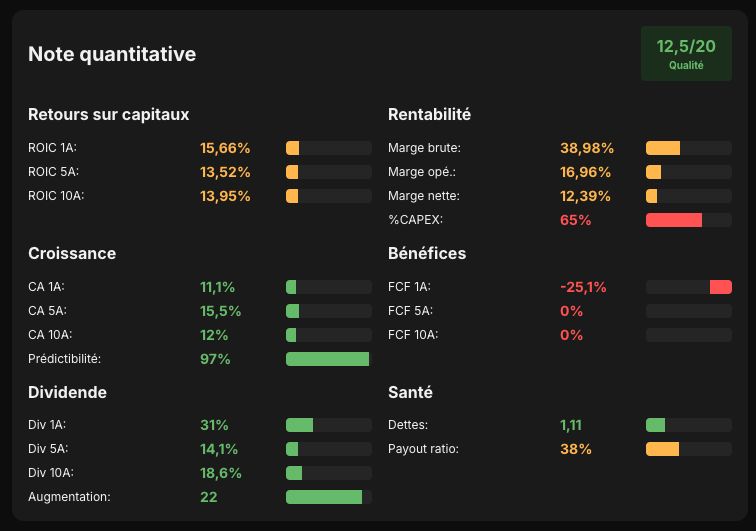

1- Est-ce que la note Quantitative de l’entreprise est bonne ?

Critère(s) :

✅ Note Q : 12,5 (> 16/20)

Justification(s) :

Bonne note, pénalisée par les marges, les ROIC, et les FCF. Si les EPS étaient comptabilisés à la place, la note serait de 15,5/20.

2- A-t-elle eu une bonne croissance par le passé ?

Critère(s) :

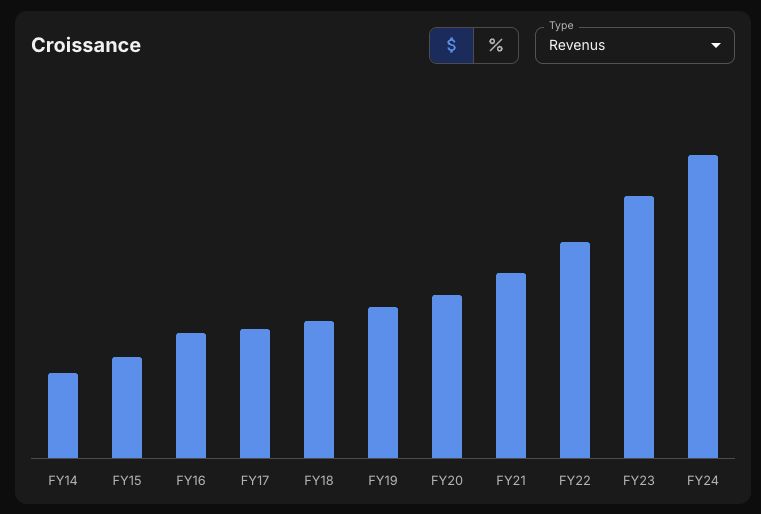

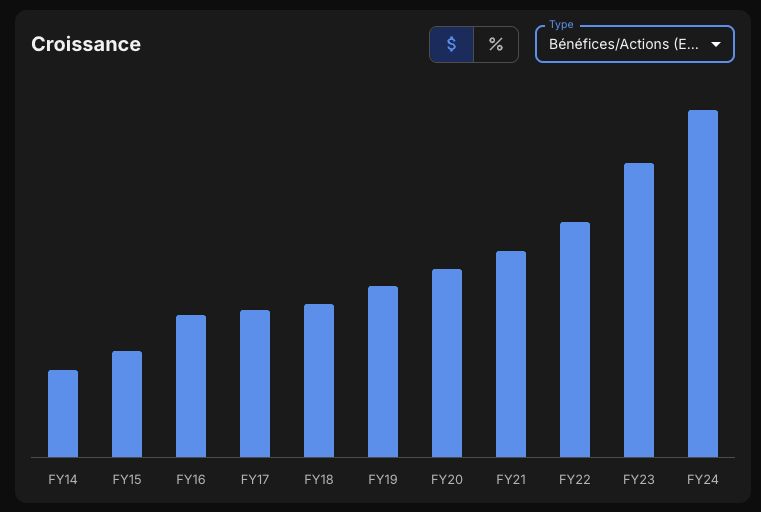

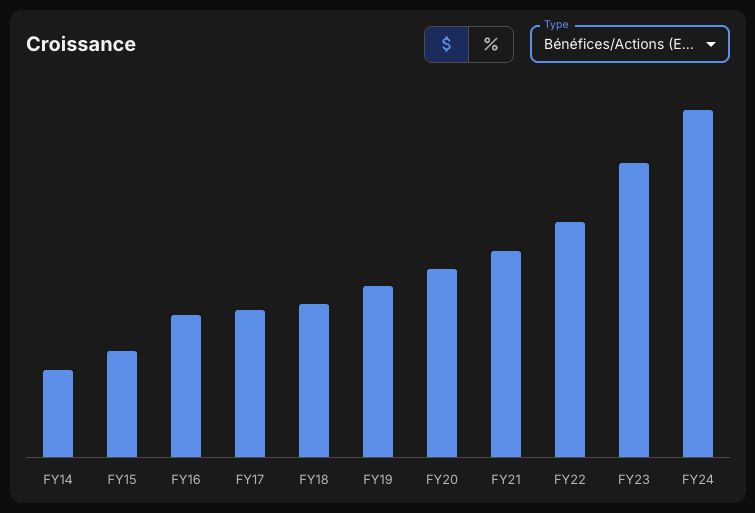

✅ Croissance du CA (CAGR 5 ans): +14,99% (> 5%)

✅ Croissance des EPS (CAGR 5 ans): +15,16% (> 10%)

✅ Croissance des FCF/A (CAGR 5 ans): +12,05% (> 10%)

✅ Croissance des EPS > Croissance du CA

❌ Croissance des FCF/Actions > Croissance du CA

Justification(s) :

Magnifique croissance pour le CA et les EPS. Belle augmentation de la marge nette. Cependant les FCF sont beaucoup moins linéaires, très impactés par les CAPEX.

3- À quel point est-elle rentable ?

Critère(s) :

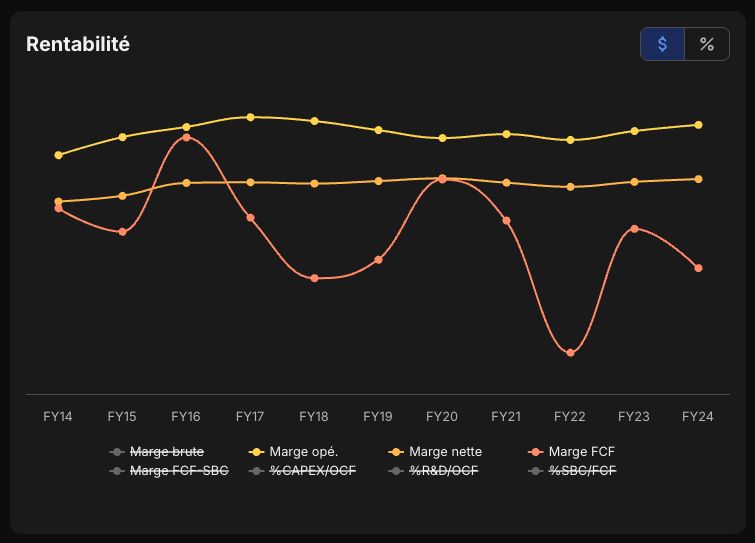

✅ Marge brute : 38,98% (> 40%)

❌ Marge opérationnelle. : 16,96% (> 20%)

❌ Marge nette : 12,39% (> 20%)

❌ Marge FCF : 5,22% (> 20%)

✅ Croissance des marges positive

Justification(s) :

Bonnes marges pour ce type d’industrie, bien plus élevées que ses concurrents. Belle augmentation des marges à long terme.

4- A-t-elle besoin de beaucoup de capital pour opérer ?

Critère(s) :

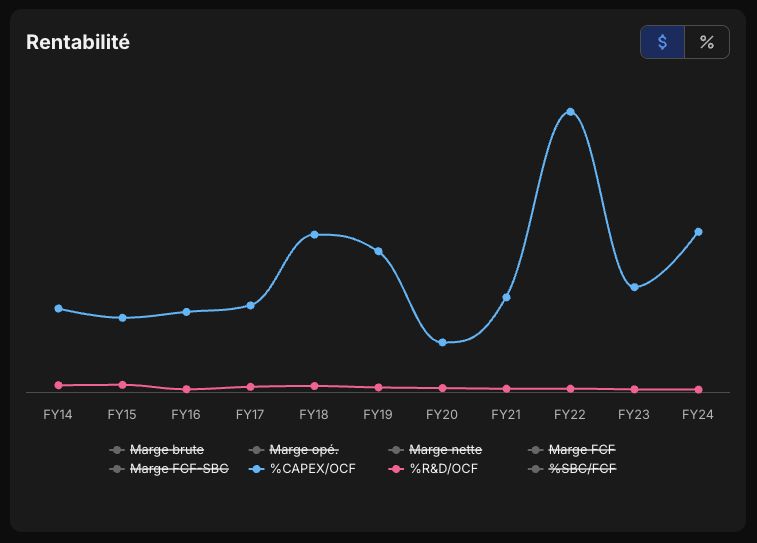

❌ CAPEX/Revenue : 10% (< 5%)

❌ CAPEX/OCF : 65% (< 20%)

✅ R&D/OCF : 0,97% (< 50%)

Justification(s) :

Énorme besoins en CAPEX. Mais l’entreprise investit massivement dans de nouvelles usines, ce qui a fait augmenter le ratio depuis 2022.

5- A-t-elle un bilan solide ?

Critère(s) :

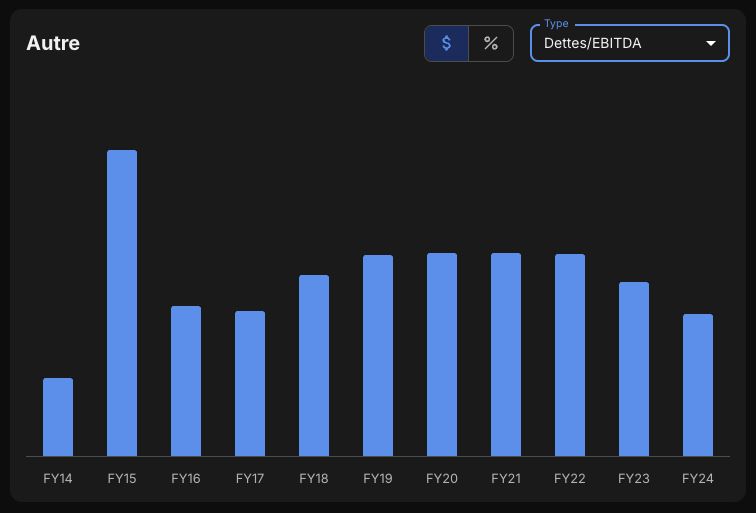

✅ Dettes/EBITDA : 1,11x (< 2,5x)

✅ Interest Coverage : 120,02x (> 15x)

✅ Goodwill/Assets : 16% (< 20%)

Justification(s) :

Les dettes sont très raisonnables, surtout au vu des investissements réalisés. Bilan très solide.

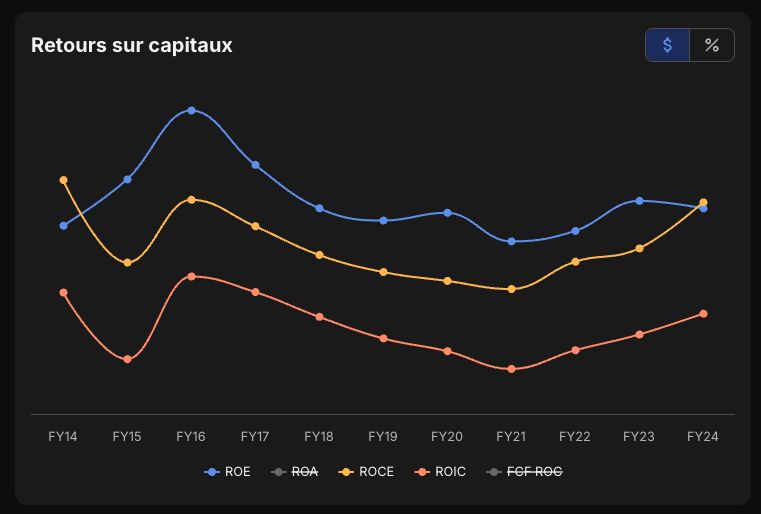

6- Alloue-t-elle correctement son capital ?

Critère(s) :

✅ ROE : 21,3% (> 20%)

✅ ROIC : 15,55% (> 15%)

✅ ROCE : 20,72% (> 15%)

✅ ROIC > WACC (6,9%)

❌ ROIIC (14,07) > ROIC

❌ Croissance des ROC positive

Justification(s) :

Beaux retours, sur capitaux. On espère continuer à voir la tendance haussière depuis 2021.

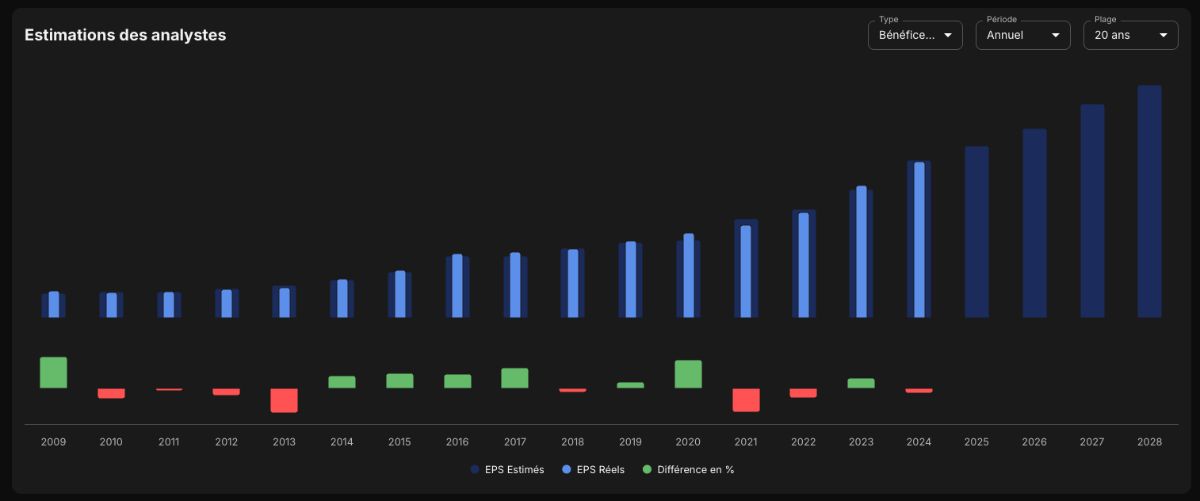

7- Est-ce que les prévisions de croissance sont bonnes ?

Critère(s) :

✅ Prévision du CA (CAGR 5 ans): +10,62% (> 5%)

✅ Prévision des EPS (CAGR 5 ans): +10,63% (> 10%)

✅ Prévision des OCF (CAGR 5 ans): +13,3% (> 10%)

Justification(s) :

Prévisions bonnes, quelle que soit la métrique observée.

8- L’entreprise dilue-t-elle ses actionnaires ?

Critère(s) :

❌ Actions en circulation : +0,11% sur 5 ans (≤ 0%)

✅ SBC/FCF : 0% (< 10%)

Justification(s) :

Dilution très légère, presque imperceptible. Pas de SBC et pas de rachats d’actions.

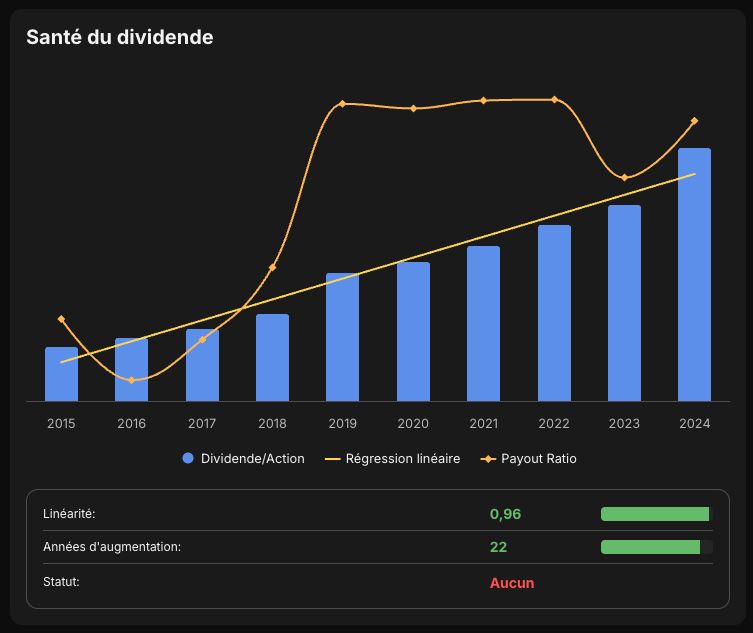

9- Verse-t-elle un beau dividende constant ?

Critère(s) :

✅ Croissance du dividende (CAGR 5 ans) : +14,1% (> 10%)

✅ Payout Ratio : 30,81% (< 50%)

✅ Années d’augmentation : 22 (> 10)

Justification(s) :

Dividende magnifique. Rien à redire ici, si le dividende est un critère, elle coche toutes les cases.

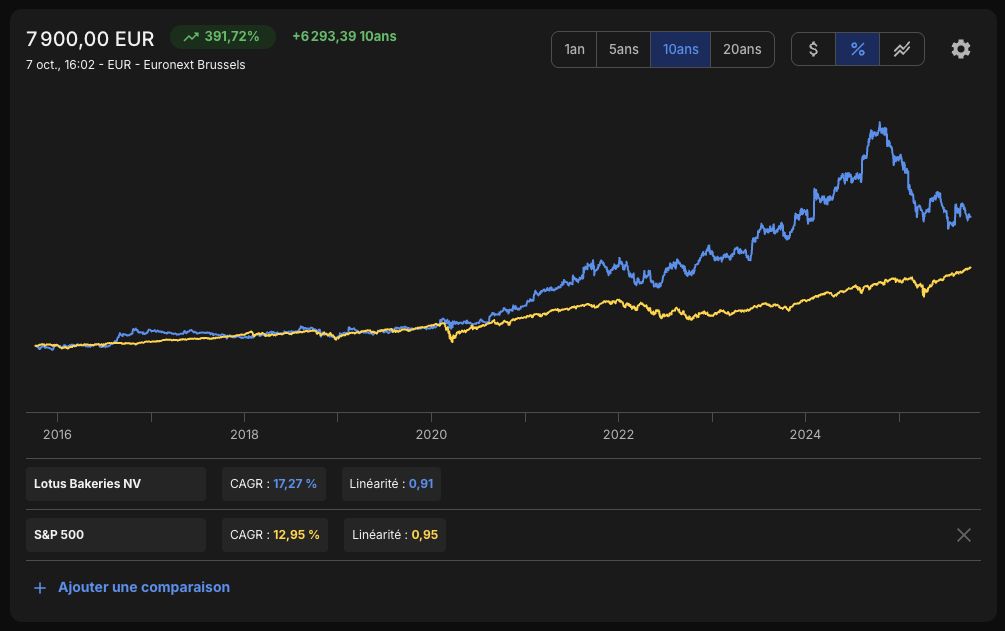

10- A-t-elle créée beaucoup de valeur pour ses actionnaires ?

Critère(s) :

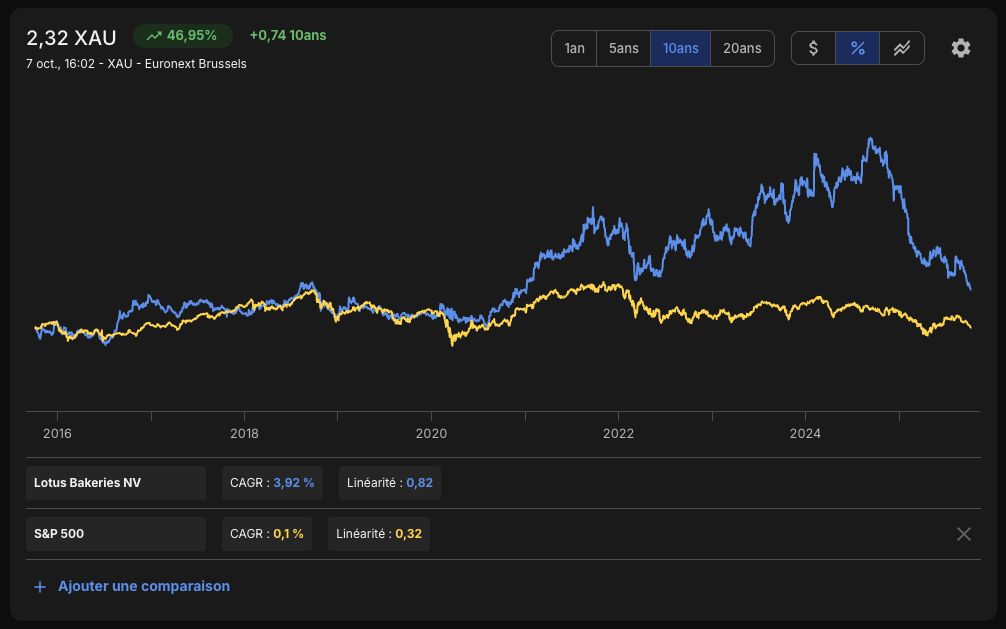

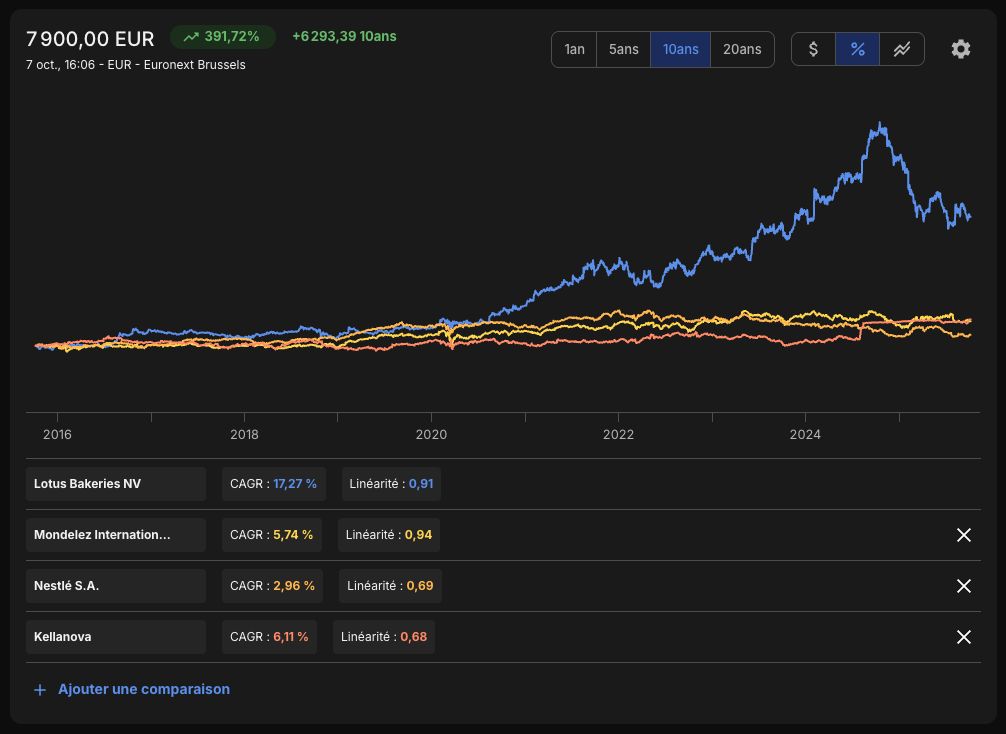

✅ Cours de bourse EUR (CAGR 10 ans) : +17,27% (> 12%)

❌ Cours de bourse XAU (CAGR 10 ans) : +3,92% (> 4%)

✅ Course de bourse > 3 Concurrents principaux (> MDLZ, NESN, K)

Justification(s) :

Magnifique cours de bourse, mais la chute depuis un an impacte le CAGR, notamment en or. Cependant elle bat largement ses concurrents.

Conclusion

Note d’analyse quantitative : 🔶 24/34

Barème :

❌ < 17 = entreprise médiocre

🔶 ≥ 17 < 26 = entreprise intéressante

✅ ≥ 26 = entreprise exceptionnelle

🔎 2- Analyse fondamentale

1- Comment s’est créée l’entreprise ?

Le spéculoos est un biscuit traditionnel né en Flandre au XVIIᵉ siècle, à une époque où les épices importées d’Asie – comme la cannelle, la muscade ou le clou de girofle – étaient rares et précieuses. D’abord confectionné pour les grandes occasions, ce biscuit est rapidement devenu une spécialité emblématique des régions belges, néerlandaises et du nord de la France, particulièrement associée aux fêtes de fin d’année et à la Saint-Nicolas.

Avec le temps, le spéculoos s’est affranchi de sa dimension saisonnière pour devenir un produit de consommation courante. L’industrialisation a simplifié la recette : le beurre a souvent été remplacé par des huiles végétales (toxiques) et la cannelle en est restée la saveur dominante.

C’est en 1932 qu’un boulanger belge fonde Lotus, une entreprise familiale qui se spécialise rapidement dans la production de ce biscuit emblématique. Son succès grandissant conduit à une structuration industrielle et à une série de fusions et acquisitions, notamment celle de la société Corona en 1974, donnant naissance au groupe Corona-Lotus.

L’entreprise s’étend ensuite au Benelux et en France, diversifie ses marques et ses gammes, avant de regrouper toutes ses activités sous le nom unique de Lotus Bakeries en 2001.

Toujours dirigée par la famille fondatrice, Lotus est aujourd’hui un acteur international majeur du biscuit et du snacking, connu dans le monde entier pour sa marque Biscoff (Biscuit Coffee), nouveau nom du spéculoos à l’export.

La société a également élargi son offre avec des pâtes à tartiner, des gaufres et d’autres produits sucrés, tout en affichant une croissance soutenue et une présence sur plusieurs continents.

Question :

✅ A-t-elle une histoire marquante/mythique ? (exemple : Hermès, LVMH, Apple…)

Justification :

Oui : Fondée en 1932 en Belgique, restée familiale, symbole national avec une identité forte autour du spéculoos/Biscoff.

2- Est-ce que je comprends le business model de l’entreprise ?

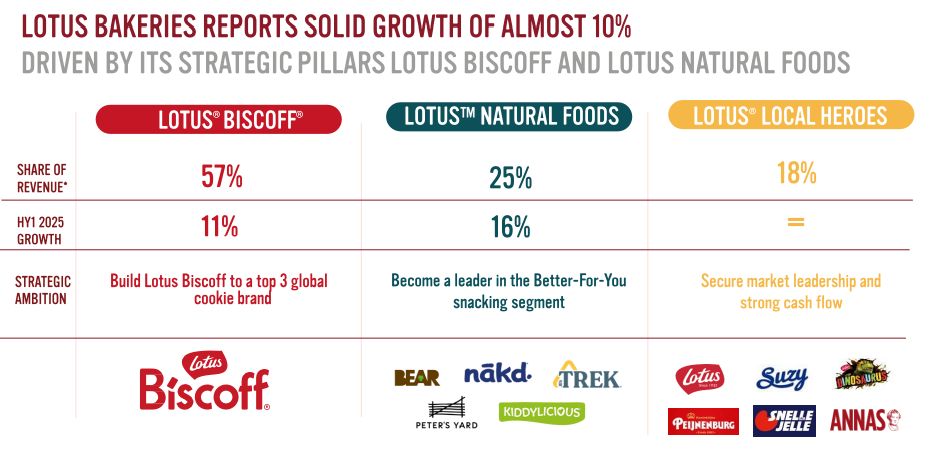

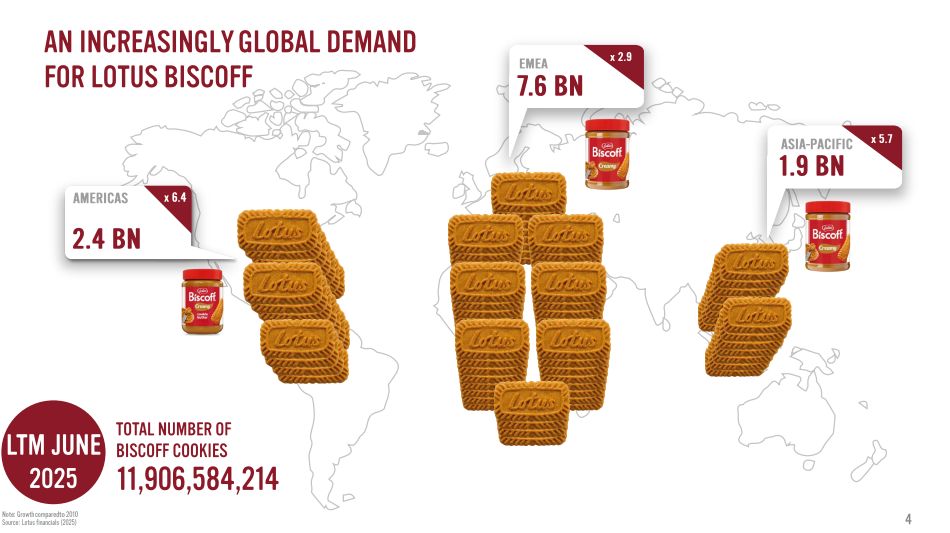

Lotus Bakeries, fondée en 1932 en Belgique, fabrique et commercialise des snacks à marque propre dans trois grands segments : Lotus Biscoff (56 % du CA), Lotus™ Natural Foods (24 %) et Lotus Local Heroes (20 %).

L’entreprise gagne de l’argent en produisant elle-même la majorité de ses biscuits et barres, puis en les distribuant sous ses propres marques premium dans environ 70 pays via un réseau interne de vente et de partenaires

Le cœur du modèle repose sur la puissance de marque. Le biscuit Biscoff est aujourd’hui le 5ᵉ cookie le plus vendu au monde, et Lotus vise la 3ᵉ place. Ces marques jouissent de marges élevées, car Lotus vend des produits à forte valeur perçue et bénéficie d’un pricing power notable.

L’entreprise réplique son succès européen à l’international :

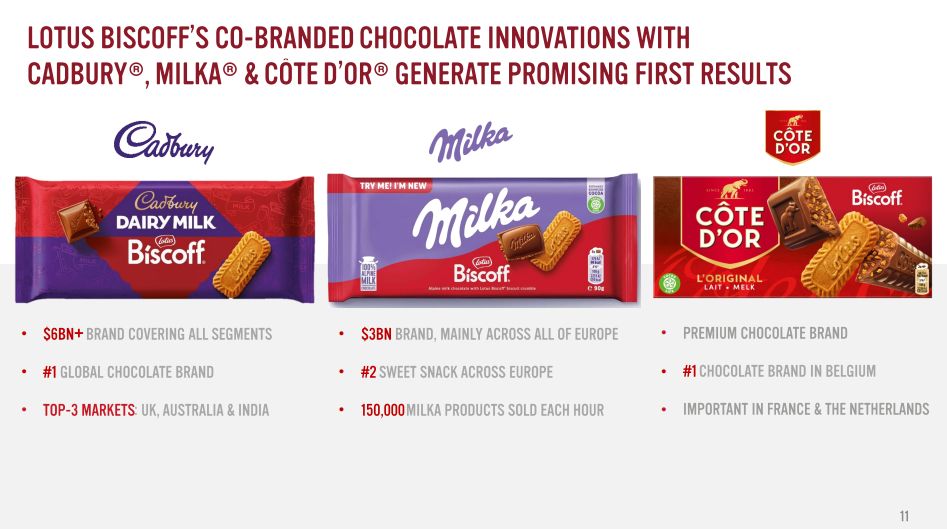

Partenariat stratégique avec Mondelez International pour la distribution de Biscoff en Inde et la co-création de produits chocolatés Cadbury-Biscoff et Milka-Biscoff

Croissance à deux chiffres aux États-Unis, en Europe du Sud et en Australie.

Stratégie de “localisation” avec production sur trois continents (Europe, Amérique, Asie) afin de réduire les coûts logistiques et les risques de change

Question :

❌ Est-ce que les revenus sont récurrents/prévisibles ? (abonnements, contrats long terme ou pluriannuels…)

Justification :

Non : Pas d’abonnement ni de contrats long terme, mais forte récurrence de consommation (produit consommable du quotidien).

Question :

✅ Est-ce que l’entreprise contrôle sa chaîne de valeur/chaîne d’approvisionnement ? (pas de dépendance à un constructeur, une entreprise spécifique, produit spécifique, pas de dépendance à des contrats étatiques)

Justification :

Oui : Lotus produit elle même ses biscuits, elle contrôle toute sa chaine de production.

3- Où et comment l’entreprise gagne de l’argent ?

Lotus Bakeries gagne de l’argent en fabriquant et vendant des snacks de marque — biscuits, pâtes à tartiner, barres et gaufres — qu’elle contrôle entièrement du design produit à la distribution.

Ses profits reposent sur trois piliers :

Piliers d’activité (2024) | Part du CA | Croissance 2024 | Description |

|---|---|---|---|

Lotus Biscoff | 56 % | +20 % | Les biscuits à la cannelle iconiques et la pâte à tartiner ; marque mondiale distribuée dans ~70 pays. |

Lotus Natural Foods™ | 24 % | +16 % | Snacks « better-for-you » (BEAR, nākd, TREK, Kiddylicious, Peter’s Yard). |

Lotus Local Heroes | 20 % | +5 % | Marques locales (Suzy gaufres, Peijnenburg gingerbread, Annas biscuits, etc.) vendues en Belgique, France, Pays-Bas, Suède. |

Elle opère dans 70 pays avec 12 usines (Belgique, France, Pays-Bas, Suède, États-Unis, Afrique du Sud) et une 13ᵉ en construction en Thaïlande (mise en service 2026).

La société distingue ses marchés comme suit :

Région principale | Poids estimé dans le CA 2024 | Commentaires clés |

|---|---|---|

Europe (Benelux, France, Royaume-Uni, Allemagne, Espagne, Italie) | ~55 % | Marchés historiques, forte notoriété de Biscoff ; croissance continue en Allemagne, Espagne, Italie. |

Amériques (États-Unis, Canada, Amérique latine) | ~25 % | Production locale à Mebane (Caroline du Nord). Biscoff = marque en forte expansion ; BEAR gagne du terrain aux USA. |

Asie-Pacifique (Chine, Japon, Australie, Inde, Thaïlande) | ~15 % | Croissance rapide ; usine Biscoff en Thaïlande ; partenariat avec Mondelez pour l’Inde. |

Afrique et Moyen-Orient | ~5 % | Croissance organique portée par l’usine BEAR/nākd en Afrique du Sud. |

Le gros point fort de Lotus est que 95 % des volumes sont fabriqués dans ses propres usines, ce qui lui permet d’avoir des marges relativement élevées pour ce type d’industrie.

Question :

❌ Est-ce que les revenus de l’entreprise sont diversifiés en terme de produits ? (pas de concentration sur de gros clients +30%, pas de dépendance à un produit clé +50%)

Justification :

Non : Le Biscoff reste central (~ 60 % des ventes), mais expansion via Natural Foods (BEAR, nākd, TREK) et “Local Heroes”.

Question :

✅ Est-ce que les revenus de l’entreprise sont diversifiés en terme de géographie ? (pas +50% sur 1 pays, ou une géographique particulière)

Justification :

Oui : ~ 60 % international, présence dans > 70 pays, croissance forte aux États-Unis et en Asie.

4- Le management de l’entreprise est-il compétent ?

Le management de Lotus Bakeries se distingue par sa stabilité, sa compétence financière et son alignement avec une vision de long terme. À sa tête depuis 2011, Jan Boone, issu de la famille fondatrice, combine rigueur financière et leadership stratégique.

Il a su transformer une marque locale en acteur mondial du snacking premium, en pilotant la globalisation de Biscoff, l’implantation industrielle aux États-Unis et la montée en puissance du segment Natural Foods. Son défi principal reste d’équilibrer cette expansion rapide avec la préservation des marges élevées du groupe — un exercice qu’il maîtrise jusqu’ici.

À ses côtés, Isabelle Maes, ancienne CFO devenue CMO et CEO du pôle Natural Foods, incarne la diversification de Lotus vers des produits plus sains et naturels. Son double profil — finance et marketing — lui permet de gérer ce segment à forte croissance sans perdre la discipline économique qui fait la force du groupe.

Enfin, Mike Cuvelier, CFO depuis 2017, apporte une solide expérience internationale acquise chez Bekaert et Unilin. Il veille à maintenir la discipline financière et à financer la croissance (usine en Thaïlande, extensions de capacité) sans compromettre l’équilibre du bilan. La dette nette reste contenue à 1,11x l’EBITDA, preuve d’une gestion prudente.

En somme, Lotus Bakeries est dirigée par un management compétent, stable et aligné sur la création de valeur à long terme, combinant une culture familiale, une discipline financière exemplaire et une exécution opérationnelle solide.

Question :

✅ Est-ce que les dirigeants sont les fondateurs ou se comportent comme ? (CEO fondateur, entreprise familiale, présence au board, leadership particulier…)

Justification :

Oui : Jan Boone (CEO, petit-fils du fondateur), forte implication familiale au board.

Question :

✅ Est-ce que le management est orienté vers ses actionnaires ? (dividendes réguliers, rachats d’actions, pas de dilutions, SBC correctes)

Justification :

Oui : Dividende régulier (+15 ans sans interruption), peu de dilution, politique prudente de réinvestissement.

5- Comment est structuré le capital de l’entreprise ?

D’après le site officiel de Lotus Bakeries, voici quelques membres du conseil, avec leur rôle et leur lien avec la famille ou leur indépendance :

Nom | Rôle / Qualité | Observations |

|---|---|---|

Benedikte Boone | Administrateur non exécutif | Fille de Karel Boone, en poste depuis 2012 |

Jan Boone | CEO / Administrateur exécutif | Actuellement CEO et membre du conseil depuis longtemps |

Emanuel Boone | Administrateur non exécutif | Membre de la famille, avec background technique/ opérationnel |

Sofie Boone | Administrateur non exécutif | Membre de la famille |

Peter Bossaert | Administrateur indépendant | Apporte une expertise externe, notamment commerce/médias |

Noëlle Goris | Administratrice indépendante | Avec expérience en finance et conseil d’entreprise |

Benoît Graulich | Administrateur indépendant | Expert financier / investisseur |

Michel Moortgat | Administrateur (probablement indépendant) | Figure du monde des affaires belge |

Jan Boone, en tant que CEO et membre de la famille, très probablement possède ou contrôle une part significative au travers de structures familiales ou via le Stichting.

Les autres membres de la famille (Benedikte, Emanuel, Sofie) sont membres du conseil, ce qui suggère un engagement direct. Le fait que la structure de contrôle soit centrée sur les familles Boone et Stevens signifie que les intérêts de la direction et des actionnaires dominants sont alignés, ce qui est une forme de “skin in the game” institutionnalisée.

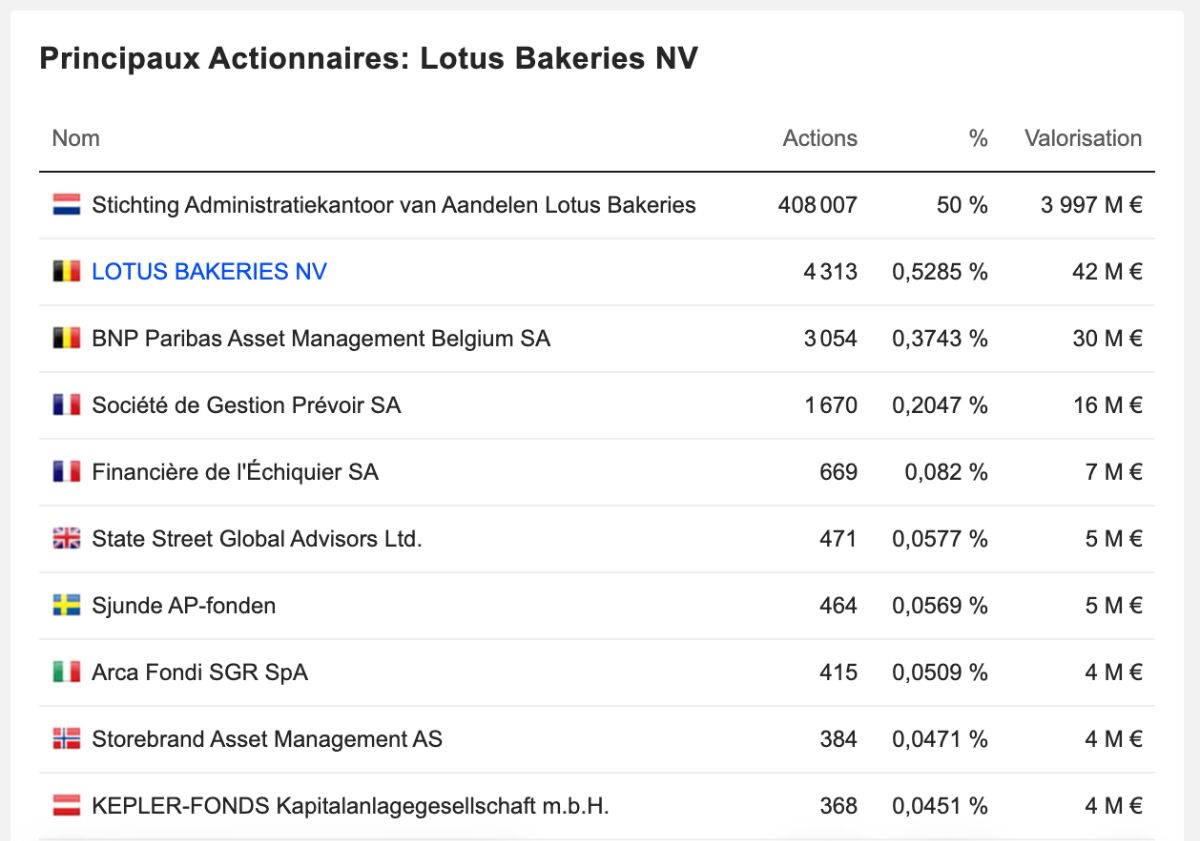

Stichting Administratiekantoor van Aandelen Lotus Bakeries (STAK) :

Le mot “Stichting” vient du néerlandais et signifie “fondation” (juridiquement, une foundation de droit néerlandais ou belge). C’est une structure juridique sans but lucratif, souvent utilisée aux Pays-Bas et en Belgique pour détenir et gérer des actions d’une entreprise.

Cela se traduit par “Fondation d’administration des actions de Lotus Bakeries”. Cette STAK est créée spécifiquement pour détenir les actions de la société au nom des familles fondatrices (les familles Boone et Stevens).

Elle détient environ 50 % des actions et plus de 65 % des droits de vote. Cela empêche toute OPA hostile ou pression court-termiste des marchés et garantit la continuité de la vision familiale — long terme, prudence financière, et qualité du produit.

Les administrateurs de la STAK sont issus des familles fondatrices :

Famille Boone (famille historique du fondateur Jan Boone Sr.)

Famille Stevens (liée historiquement à la croissance industrielle du groupe)

Ces familles contrôlent ensemble la fondation, qui détient les actions et donc le contrôle effectif de Lotus Bakeries NV. Ce qçui explique pourquoi le CEO actuel, Jan Boone, est un membre direct de cette famille et agit à la fois comme dirigeant et représentant actionnaire.

Question :

✅ Est-ce que le management/board possède des parts significatives dans l’entreprise ? (lignes spécifiques de +1%)

Justification :

Oui : La famille Boone contrôle ~ 65 % via la STAK Lotus Bakeries ; skin in the game évident.

Question :

✅ Est-ce que l’entreprise n’a rien à voir avec l’état ? (pas d’état au capital, pas de fonds souverains trop importants…)

Justification :

Oui : Aucun lien avec l’État ; capital entièrement privé / familial.

6- A-t-elle un avantage compétitif durable ?

Marque forte et goût distinctif / recette propriétaire :

Le biscuit Biscoff / spéculoos Lotus a un profil sensoriel unique (caramélisation, texture, goût) difficile à imiter exactement. La marque, la recette et le goût spécial des produits représentent un avantage concurrentiel unique et un moat solide, à la manière de ce que peut représenter une marque comme Coca-Cola.

Cette force de marque donne du pouvoir de prix : les consommateurs sont souvent prêts à payer une prime pour le biscuit “original”. Souvent associé avec le café, et souvent servi dans les bars et restaurants.

Distribution étendue & partenariats stratégiques :

Lotus opère dans ~ 70 pays avec des organisations de vente propres et des partenaires commerciaux, ce qui assure une présence commerciale forte et une logistique efficace.

Un partenariat récent avec Mondelez International pour le marché indien (distribution de Biscoff + développement de produits co-marqués) illustre comment Lotus étend son reach sans devoir construire entièrement son réseau local.

Lotus investit aussi dans des usines locales (USA, Thaïlande à venir) pour réduire les coûts logistiques, les droits de douane, et adapter la production au marché local.

Économies d’échelle & levier opérationnel :

Avec un chiffre d’affaires de 1 232 M € en 2024 (+16 % YoY) et des marges opérationnelles importantes (16,96 %), Lotus est capable d’absorber des coûts fixes (R&D, marketing, usines) sur des volumes croissants.

Cela rend plus difficile pour de nouveaux entrants de rivaliser, car ils auraient à supporter des coûts unitaires plus élevés ou un investissement initial lourd.

Diversification de l’offre & segmentation :

Lotus ne se limite pas au biscuit “classique”. Leur stratégie s’articule autour de trois piliers :

Lotus Biscoff® (produits phares),

Lotus Natural Foods™ (snacks “better-for-you” comme BEAR, nākd, TREK)

Lotus Local Heroes (marques locales, gaufres, biscuits traditionnels)

Cela permet de capter différentes niches de marché et de lisser les risques selon les cycles.

Le segment Natural Foods connaît une forte croissance (CAGR de 17 % sur 9 années) selon le rapport 2024.

Barrières à l’entrée marketing et coût de substitution :

Le snack / biscuit est un marché saturé, mais la fidélité à la marque et les habitudes de consommation sont fortes. Casser l’habitude d’un consommateur pour un “équivalent moins cher” est souvent difficile.

Le marketing, l’innovation produit et la distribution sont des coûts élevés à reproduire. Lotus bénéficie d’un “effet de réputation” qui donne un avantage non négligeable.

Question :

❌ Est-ce que l’industrie de l’entreprise possède de fortes barrières à l’entrée ? (barrières à l’entrée réglementaires, oligopoles, industrie coûteuse)

Justification :

Non : Industrie concurrentielle, barrières à l’entrée faibles mais barrières marketing et distribution fortes.

Question :

✅ Est-ce que l’entreprise détient des actifs uniques ou impossibles à répliquer ? (marque forte, brevets, foncier, ressources naturelles…)

Justification :

Oui : Marque Biscoff mondialement connue, recette propriétaire, image “premium accessible”.

Question :

❌ Est-ce que l’entreprise a une relation “captive” avec ses clients ? (effet de réseau, coût de changements, contrats long terme…)

Justification :

Non : Pas de contrats long terme ; fidélité consommateur forte mais pas captive.

7- Opère-t-elle dans un marché en croissance ?

Lotus Bakeries n’opère pas dans un seul micro-marché : elle est active dans le vaste univers des biscuits, snacks sucrés et produits “on-the-go / mieux-être” via ses trois piliers.

Donc le “marché adressable” pour Lotus est très large — tout segment de biscuit / snack sucré / snack sain.

Marché global des biscuits / biscuits + cookies :

Il y a plusieurs estimations selon les sources, mais voici les plus crédibles :

Source / segment | Taille de marché à l’année de base | Horizon / année cible | CAGR estimé | Remarques |

|---|---|---|---|---|

IMARC Group — marché mondial des biscuits | USD 128,65 milliards (2024) | USD 187 milliards (2033) | ~ 4,2 % (2025-2033) | Couverture large, “biscuits” au sens large |

The Insight Partners — biscuits + cookies | USD 87,9 milliards (2023) | USD 120,15 milliards (2031) | ~ 4,1 % | Inclut biscuits + cookies |

Grand View Research — cookies seuls | USD 39,6 milliards (2023) | – | ~ 4,7 % (2024-2030) | Segment “cookies” pur |

Technavio — cookies | – | – | ~ 7,3 % (2025-2029) | Estimation dans des zones ou segments premium |

Straits Research — cookies | – | – | ~ 5,70 % (2025-2033) | Segment cookies global |

Fact.MR — cookies | – | – | ~ 5,3 % (2025-2035) | Projection de long terme pour les cookies |

Donc, selon les segments / sources, le marché de biscuit / cookies / snack sucré croît de 4-7 % annuellement dans les années à venir.

Part de marché de Lotus Bakeries

Trouver une estimation précise de la part de marché globale de Lotus est difficile à cause de la fragmentation du marché biscuit / snack et du fait qu’elle opère dans plusieurs segments régionaux.

Quelques indices :

Le chiffre d’affaires 2024 de Lotus Bakeries était 1 232 millions d’euros (≈ 1,232 Md €).

Si je convertis cela en dollars (≈ 1,3 Mds USD, selon les taux), c’est une part très minime par rapport à un TAM global de dizaines voire centaines de milliards USD.

Lotus est un acteur niche / premium / “marque spécialisée”, pas un géant global du biscuit — donc sa part de marché totale est faible dans le “grand marché des biscuits/snacks”.

Par exemple, dans ses marchés domestiques (Benelux, France), Lotus peut avoir une part plus élevée dans le segment spéculoos ou biscuits caramélisés, mais pas dans le marché global du biscuit.

Donc, on peut raisonnablement estimer que sa part de marché est faible à modeste (<5%), mais dans un marché très large et en croissance — ce qui est favorable à long terme.

Question :

❌ Est-ce que la croissance est portée par des tendances séculaires ? (marché en croissance, technologies spécifiques, changements sociétaux…)

Justification :

Non : Marché mondial du biscuit/snack sucré > 100 Md $, CAGR ~ 4-6 %, plus élevé sur le segment “better-for-you”, mais pas de tendance forte.

8- Quels sont ses concurrents principaux ?

Mondelez International (MDLZ) :

Mondelez est le leader mondial du biscuit (Oreo, LU, BelVita, Chips Ahoy!) — Lotus le cite explicitement dans son rapport comme “le n°1 mondial du cookie” et a même conclu un partenariat stratégique avec lui pour co-développer des produits Biscoff chocolat et pour la distribution en Inde.

Segments communs : biscuits, snacks sucrés, chocolat.

Position : concurrent majeur à l’échelle mondiale sur le segment des “sweet biscuits”.

Ferrero Group (non coté mais comparable) → Alternative cotée : Nestlé S.A. (NESN) :

Ferrero (Kinder Bueno, Nutella Biscuits) et Nestlé (KitKat, Toll House Cookies) se positionnent comme rivaux directs dans les biscuits premium et les pâtes à tartiner, deux catégories clés pour Biscoff.

Nestlé, en tant que groupe coté, est l’équivalent boursier le plus pertinent : elle détient de fortes positions mondiales dans les biscuits, confiseries et snacks (notamment via l’acquisition de marques locales en Europe et Asie).

Segments communs : pâte à tartiner, biscuits, chocolat.

Kellogg’s rebaptisé Kellanova (K)

Concurrent dans les snacks sucrés et biscuits (Pringles, Pop-Tarts, Rice Krispies Treats, Eggo).

Kellanova s’est recentrée depuis 2023 sur les snacks mondiaux après la scission de son activité céréales : elle vise le même territoire de croissance “on-the-go snacking” que Lotus™ Natural Foods (BEAR, nākd, TREK).

Segments communs : barres énergétiques, biscuits, “better-for-you snacks”.

Question :

✅ Est-ce que l’entreprise est leader sur son marché/industrie ? (+30% de parts de marché sur son segment principal)

Justification :

Oui : Leader mondial du biscuit caramélisé (spéculoos) ; faible part globale du marché biscuitier, mais domination dans sa niche.

9- Quels sont les risques principaux pour l’entreprise ?

Volatilité des coûts des matières premières & pressions inflationnistes :

Lotus dépend fortement de matières premières agricoles (sucre, farine, huiles, épices, cacao, emballages). Si ces coûts augmentent de façon inattendue, les marges peuvent être réduites, surtout si l’entreprise ne peut pas répercuter intégralement ces hausses sur les prix de vente sans perdre du volume.

En 2022, Lotus a mentionné faire face à des “augmentations de coûts sans précédent” (matières premières, énergie, transport) et a dû augmenter ses prix en conséquence pour protéger sa rentabilité. Lotus identifie explicitement le risque d’“inflation et volatilité des prix des matières premières et des emballages” comme un risque clé dans sa chaîne de valeur.

Une hausse de 5-10 % des coûts des matières premières (sucre, huiles, emballages) pourrait éroder plusieurs points de marge, notamment dans les produits de commodité où le consommateur est sensible au prix.

Si Lotus ne peut pas entièrement répercuter les coûts sur les clients, le résultat net pourrait souffrir, surtout dans un contexte de concurrence serrée.

Risque de changement des préférences consommateurs / pression sur les produits sucrés :

Le consommateur occidental devient de plus en plus sensible à la santé : réduction du sucre, ingrédients naturels, allègements, produits “clean label”, sans gluten, sans additifs, etc. Les produits très sucrés ou industriels peuvent être perçus comme moins désirables à long terme. Sans parler de la catastrophe que sont les huiles végétales (colza, tournesol, palme, soja…) sur la santé des consommateurs.

Lotus évoque parmi ses risques la sécurité / qualité des produits, ce qui inclut la capacité à s’adapter à de nouvelles normes (réduire le sucre, alléger les matières grasses, etc.) tout en conservant le goût et la fidélité.

Le segment Natural Foods (BEAR, nākd, TREK, etc.) est justement une réponse de Lotus à ce risque — ils investissent pour diversifier la gamme vers des produits perçus comme plus sains.

Si Lotus rate la transition (goût, formulation, image), elle pourrait perdre des parts de marché au profit de concurrents plus “santé”. Dans des marchés réglementés, de futures taxes sur le sucre ou des labels “moins sucré” pourraient imposer des contraintes additionnelles.

Risque de capacité & d’exécution industrielle / contrainte d’offre :

La croissance internationale et la demande croissante mettent la pression sur les capacités de production. Si Lotus ne parvient pas à augmenter ses capacités à temps, ou s’il y a des perturbations (pannes, défauts, retards), cela peut limiter la croissance, créer des ruptures, ou augmenter les coûts de production.

L’expansion dans de nouvelles zones (Asie, Amérique) nécessite de nouvelles usines ou lignes de production localisées, avec des investissements lourds, des délais, des risques de surcapacité ou de sous-utilisation.

Lotus indique que sa capacité existante pour le Biscoff (format représentatif) ne permet qu’une augmentation de volume de 10 % maximum sans nouvelle usine. Lotus investit dans une nouvelle usine “greenfield” en Thaïlande (Chonburi), attendue opérationnelle au 2ᵉ trimestre 2026, pour couvrir la croissance en région Asie-Pacifique

L’entreprise signale qu’elle investit déjà dans l’extension des capacités de ses usines BEAR/nākd (par exemple en Afrique du Sud) pour soutenir la croissance de ce segment. Elle mentionne que l’expansion industrielle, les contraintes logistiques et les investissements nécessaires constituent des risques clés.

Si les usines ne sont pas prêtes à temps, la croissance peut être limitée — et Lotus pourrait manquer des opportunités dans certains marchés. Les dépassements de coûts, retards dans la mise en service ou erreurs dans l’optimisation opérationnelle peuvent peser significativement sur la rentabilité. Des dysfonctionnements (pannes, qualité, sécurité) dans une usine clé peuvent avoir un effet disproportionné.

Question :

❌ Est-ce que l’entreprise est protégée des risques réglementaires ? (brevets, monopole, entreprise publique…)

Justification :

Oui : Risques sur le sucre, l’huile de palme, la santé publique ; mais bonne conformité ESG.

Question :

✅ Est-ce que l’entreprise est protégée des risques géopolitique ? (tensions commerciales, enjeux stratégiques, gouvernement…)

Justification :

Oui : Présence mondiale → exposition logistique, devises mais pas de dépendance à un pays unique.

Question :

✅ Est-ce que les produits/services sont protégés de la disruption ? (résiste au risque technologique, de disruption, effet de réseau fort)

Justification :

Oui : Produit intemporel, peu de risque technologique, mais attention à la mutation “healthy food”.

10- Est-ce qu’elle a une réputation favorable ?

Lotus Bakeries jouit d’une réputation solide et respectée, tant auprès du public que de ses employés, un atout clé pour un investisseur de long terme.

En interne, la culture est jugée conviviale et humaine : la société obtient 3,7/5 sur Glassdoor et plus de 80 % des employés la recommandent. Le management met en avant ses 3 300 collaborateurs comme moteur de sa réussite. Quelques tensions existent dans les usines américaines (horaires, communication avec le siège), mais cela reste courant pour une entreprise en expansion mondiale.

Côté clients et image grand public, Biscoff bénéficie d’une image premium et universelle, associée à des moments d’expérience (café, vols, hôtels). Cette visibilité — notamment via Delta Airlines, McDonald’s et le partenariat avec Mondelez — renforce la puissance de la marque.

En somme, Lotus incarne une entreprise de qualité, aimée des consommateurs et globalement bien perçue en interne, dont la réputation constitue un véritable moat, difficile à imiter et durable dans le temps.

Question :

✅ Est-ce que la réputation de l’entreprise vis-à-vis de ses employés est bonne ? (pas de grèves, procès, scandales…)

Justification :

Oui : Score 3,7/5 Glassdoor, bonne culture, mais critiques sur la gestion des sites industriels.

Question :

✅ Est-ce que la réputation de l’entreprise vis-à-vis de ses clients est bonne ? (pas de procès, problèmes de qualité, scandales…)

Justification :

Oui : Produit emblématique, qualité reconnue, très peu de scandales.

Question :

✅ Est-ce que la réputation de l’entreprise vis-à-vis du grand public est bonne ? (risques écologiques, sanitaires, réglementaire…)

Justification :

Oui : Image responsable, marque perçue comme “authentique” et associée aux petits plaisirs quotidiens (café…).

Conclusion

Note d’analyse fondamentale : 🔶 14/20

Barème :

❌ < 10 = entreprise médiocre

🔶 ≥ 10 < 15 = entreprise intéressante

✅ ≥ 15 = entreprise exceptionnelle

💵 3- Valorisation de l’action

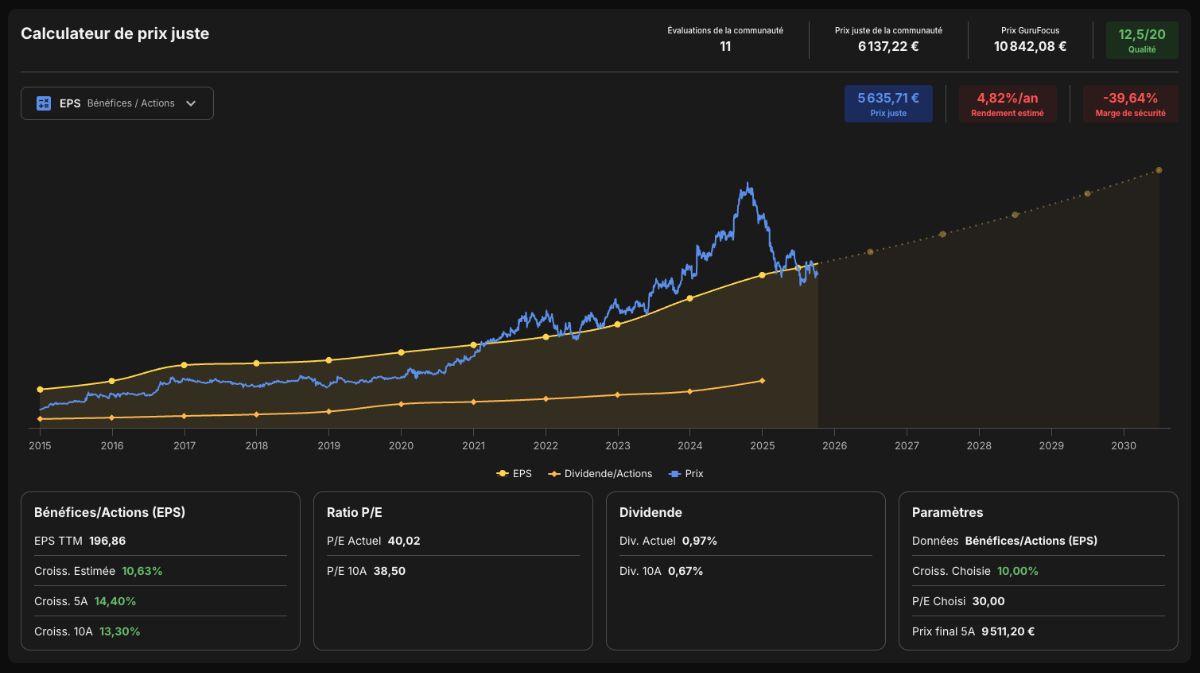

1- Quelle est la meilleure métrique pour projeter la croissance de l’entreprise ?

❌ FCF : linéarité trop faible.

✅ EPS : bonne linéarité, je prendrai les EPS.

❌ Sales : pas utiles dans ce cas, car l’entreprise est rentable.

2- A-t-elle une valorisation attractive par rapport à son potentiel de croissance ?

Croissance des EPS/Actions à 10 ans : 14,81% (CAGR).

Croissance des EPS/Actions à 5 ans : 15,16% (CAGR).

Croissance des EPS/Actions à 3 ans : 18,89% (CAGR).

Croissance prévue des EPS : 10,63% (CAGR 2024-2027).

Taux de croissance choisi : 10%.

P/E Médian 20 ans : 29,56.

P/E Médian 10 ans : 36,34.

P/E Médian 5 ans : 48,03.

P/E Final choisi : 30.

❌ Prix juste pour un rendement cible de 12% : 5 635€ (-39,64% de Marge de Sécurité).

❌ Prix juste de la communauté : 6 137 €.

✅ Prix juste GuruFocus : 10 842 € → je ne sais pas comment ils calculent leur prix…

❌ Prix juste Morningstar : 7 834,95 €.

3- A-t-elle une valorisation attractive par rapport à son historique ?

P/FCF Médian 10 ans : 58,80.

❌ P/FCF TTM : 95,92 (+63,13%).

P/E Médian 10 ans : 38,50.

❌ P/E TTM : 40,02 (+3,96%).

P/OCF Médian 10 ans : 33,28

✅ P/OCF TTM : 33,53 (-0,75%).

P/S Médian 10 ans : 4,56.

❌ P/S TTM : 4,96 (+8,69%).

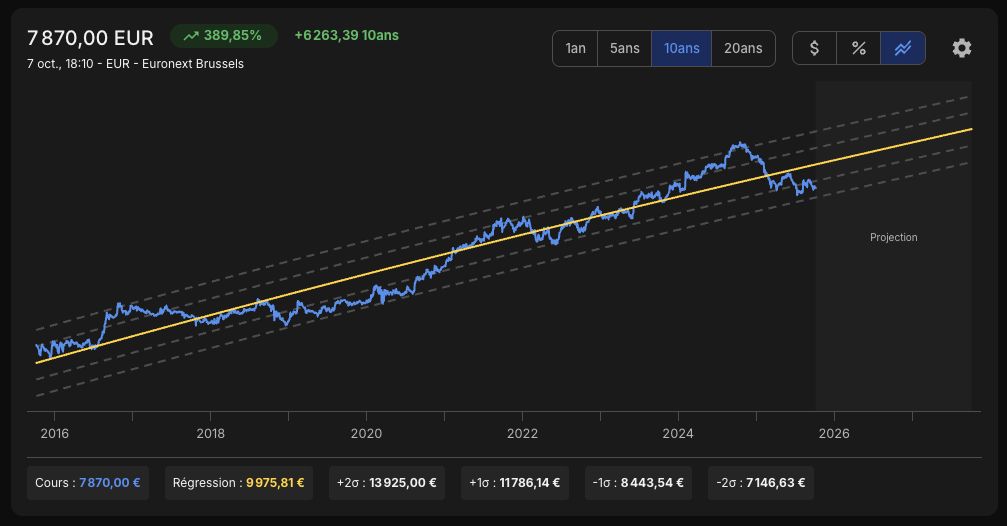

4- A-t-elle une régression linéaire intéressante ?

✅ Régression linéaire 20 ans : 9 873 €.

✅ Régression linéaire 10 ans : 9 975 €.

✅ Régression linéaire 5 ans : 10 806 €.

Conclusion

Rendement au prix actuel : ❌ +4,82%/an

Marge de sécurité :❌ -39,64%

Différence P/E : ❌+3,96%

Régression linéaire 10 ans : ✅ 9 975 €

Barème :

❌ < 8%/an = entreprise sur valorisée

🔶 > 8%/an < 12%/an = entreprise normalement valorisée

✅ > 12%/an = entreprise sous valorisée

🎬 4- Thèse d’investissement

Note d’analyse quantitative : 🔶 24/34

Note d’analyse fondamentale : 🔶 14/20

Rendement au prix actuel : ❌ +4,82%/an

Je suis assez mitigé.

J’apprécie beaucoup la société : elle présente de nombreux points positifs. Elle semble très bien gérée, affiche une belle croissance, des marges élevées, un excellent retour sur capitaux investis pour son secteur, et verse un dividende solide.

En prime, la famille fondatrice est toujours aux commandes et détient plus de 50 % du capital — c’est presque le Hermès du biscuit.

Comme Hermès, son principal moat, c’est sa marque : forte, unique, mondialement reconnue, et intimement liée à des moments universels comme le café. Quand on pense “spéculoos”, on pense immédiatement à l’emballage rouge et au nom Lotus.

Le problème ? Jamais je ne paierai 40 fois les bénéfices pour ce type d’industrie. L’entreprise est tout simplement trop chère aujourd’hui.

Et puis, elle est inaccessible sur PEA : à 7 000 € l’action, le moindre achat déséquilibrerait complètement mon portefeuille. Donc si je dois l’acheter un jour, ce sera sur CTO.

Elle rejoindra tout de même ma watchlist, ne serait-ce que par curiosité.

Ceci n’est pas un conseil en investissement. Faites vos propres recherches.