🏆 InPost: La success story polonaise qui s'étend en Europe

Cette analyse est aussi disponible via ce lien Notion: https://www.notion.so/Analyse-InPost-2967c10fc07980fb8106e716a7a7db70?source=copy_link

1 - Comprendre l’entreprise (le récit)

“Never invest in a business you cannot understand.” — Warren Buffett

🎯 Identifier ce que fait l’entreprise, pourquoi elle existe et comment elle gagne de l’argent.

Origine

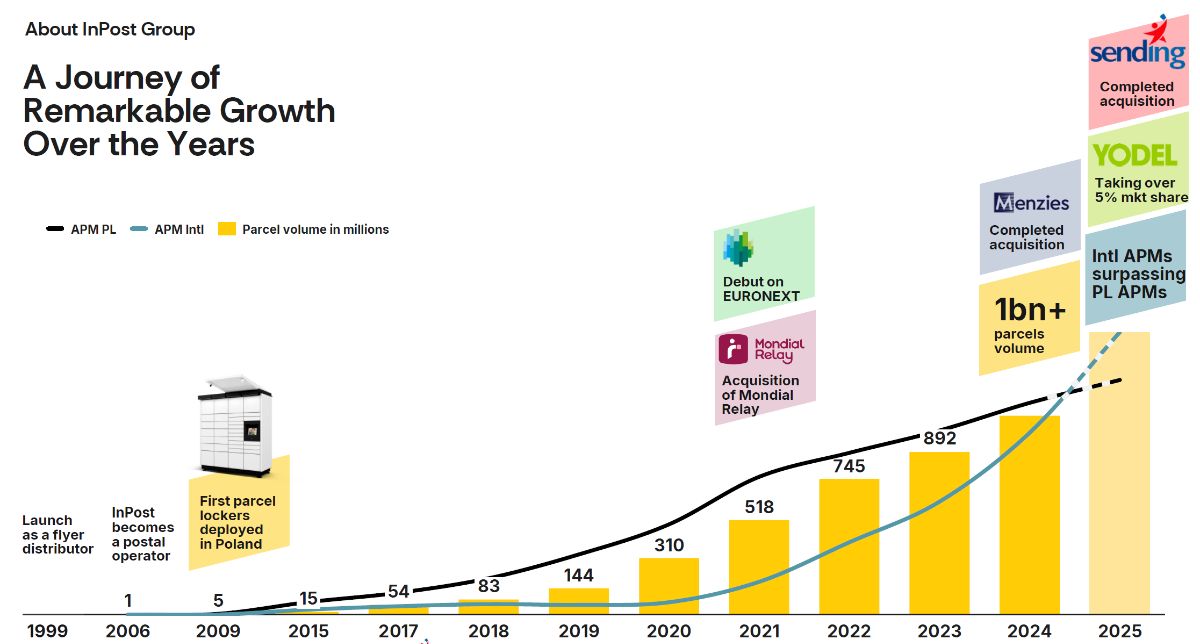

1999–2005 | Les débuts

Fondation d’InPost en Pologne par Rafał Brzoska au sein du groupe Integer.pl.

Lancement d’activités initiales dans la distribution de courrier et le marketing direct.

➜ Pose les bases d’un acteur logistique indépendant avec une ambition d’innovation dans la livraison.

2006–2010 | Innovation produit & automatisation

Développement et déploiement des premiers lockers automatisés (APM).

Positionnement sur le marché du e-commerce via des solutions de livraison 24/7.

➜ InPost se différencie par un modèle logistique disruptif axé sur la praticité et la technologie.

2011–2016 | Croissance et diversification

Extension du réseau de lockers à l’échelle nationale.

Début d’expansion en Europe de l’Est et diversification vers les services postaux alternatifs.

➜ Consolidation du modèle APM et affirmation d’une alternative crédible à la poste traditionnelle.

2017–2020 | Recentrage et montée en puissance du e-commerce

Retrait d’activités non rentables et recentrage sur les lockers.

Croissance portée par la hausse du e-commerce et les partenariats avec des marketplaces.

➜ InPost devient un pure player des points automatiques de retrait, adossé à une forte dynamique du e-commerce.

2021–2022 | Introduction en Bourse & expansion européenne

Introduction sur Euronext Amsterdam (février 2021).

Acquisition de Mondial Relay (~565 M€) pour accélérer la présence en France, Espagne et Benelux.

➜ Transformation en leader paneuropéen de la livraison hors domicile, combinant APM et PUDO.

2023–Aujourd’hui | Intégration & diversification des services

Intégration progressive des opérations Mondial Relay et harmonisation technologique.

Développement de nouveaux services B2B et retour client (reverse logistics, retours simplifiés).

➜ Consolidation d’un réseau européen intégré et d’un modèle scalable à forte rentabilité opérationnelle.

❓1.L’entreprise existe-t-elle depuis suffisamment longtemps pour avoir prouvé la viabilité de son modèle économique ?

✅ Oui, fondée en 1999 et solidement établie en Europe depuis plus de vingt ans, InPost a démontré la viabilité durable de son modèle basé sur les lockers automatisés et la livraison hors domicile.

Missions

Offrir une expérience utilisateur de premier ordre pour les commerçants et les consommateurs : « Provide best-in-class user experience for merchants and consumers. ‘Simplify everything’ – redefining e-commerce logistics. »

Redéfinir la « dernière mille » de l’e-commerce en Europe via des solutions automatisées « out-of-home » (lockers, points de retrait) : « To become Europe’s leading out-of-home, environmentally-friendly automated solution for e-commerce … leveraging … success in Poland. »

Utiliser la technologie, les données et les automatismes pour améliorer l’efficacité logistique, réduire les coûts et les émissions : « Leveraging our success with automated lockers in Poland, we seek to redefine the consumer experience, economics and sustainability of Europe’s e-commerce last mile. »

❓2.Les missions de l’entreprise sont-elles claires et cohérentes avec son activité ?

✅ Oui, les missions d’InPost sont claires et cohérentes avec son activité : elles visent à simplifier la logistique du e-commerce grâce à des solutions automatisées et durables de livraison hors domicile, en parfaite adéquation avec son modèle centré sur les lockers et la performance opérationnelle.

Produits

1. Lockers automatisés (Automated Parcel Machines – APM)

Réseau de casiers accessibles 24h/24 pour dépôt et retrait de colis (en libre-service) dans divers pays européens.

Compagné d’applications mobiles permettant la gestion, le dépôt sans étiquette, l’ouverture à distance, etc.

➜ Analyse : C’est le cœur du business modèle d’InPost : réduction des coûts liés à la livraison à domicile, simplification pour l’utilisateur, forte scalabilité. Très cohérent avec sa mission.

2. Services de dépôt et retrait hors-domicile (Out-of-home delivery / PUDO – pick-up / drop-off)

En complément des lockers, possibilité de déposer ou retirer des colis dans des points relais ou boutiques partenaires selon pays.

Option de « mobile parcel locker » (véhicule-locker) si un site fixe est plein ou indisponible.

➜ Analyse : Ce service complète le modèle principal en assurant la couverture, la flexibilité et la continuité de service — important pour les marchés matures où la densité est élevée.

3. Livraison à domicile & services logistiques pour e-commerce

Bien que l’accent soit sur les lockers/out-of-home, InPost offre également des services de livraison directe au domicile ou « last mile ».

Plateforme technologique pour les marchands : tri automatisé central, fulfilment, data science, optimisation des itinéraires de coursiers, etc.

➜ Analyse : Cela montre qu’InPost ne se limite pas aux lockers mais vise un modèle logistique plus large, ce qui peut lui donner un avantage concurrentiel et une diversification utile.

4. Innovation & durabilité

Projets de lockers alimentés par énergie solaire, capteurs de qualité air, bornes de recharge EV près des lockers.

Mise en avant de l’impact environnemental positif (réduction CO₂, limitation des livraisons à domicile) grâce à la logistique lockers.

➜ Analyse : Cette dimension innovation/durabilité est un différenciateur stratégique. Elle renforce la valeur de marque (ESG), ce qui plaît aux investisseurs et aux partenaires.

❓3.Les produits répondent ils à un besoin durable ?

✅ Oui, les produits d’InPost répondent à un besoin durable : ils offrent une solution efficace et écologique à la livraison du e-commerce, en réduisant les coûts, les trajets et les émissions liés aux livraisons à domicile.

Segment

Segment | Description rapide |

|---|---|

Lockers automatisés (APM) | Casier libre-service accessible 24/7 pour dépôt et retrait de colis, cœur du modèle InPost. |

Points relais (PUDO) | Réseau de partenaires et boutiques pour dépôt/retrait de colis, complémentaire aux lockers. |

Livraison à domicile & retours | Services de livraison directe et gestion des retours pour les e-commerçants, assurant la couverture complète de la logistique e-commerce. |

InPost structure son activité autour de la logistique hors domicile, avec des solutions automatisées et flexibles adaptées aux besoins du e-commerce. Chaque segment apporte un rôle complémentaire pour maximiser la couverture, l’efficacité et l’expérience utilisateur.

Zone géographique | Description rapide |

|---|---|

Pologne | Marché historique et principal, test et développement initial du modèle. |

France | Expansion via acquisition de Mondial Relay, consolidation des lockers et relais. |

Espagne | Extension des services lockers et PUDO pour couvrir les grandes villes et zones e-commerce. |

Benelux | Déploiement rapide des lockers et intégration avec les réseaux locaux. |

Royaume-Uni | Croissance ciblée sur e-commerce mature avec forte densité de colis. |

Italie | Marché en expansion, adaptation des services aux besoins locaux. |

La présence européenne d’InPost suit une stratégie de croissance ciblée, en consolidant d’abord les marchés principaux (Pologne) puis en déployant son modèle scalable dans des pays à fort potentiel e-commerce, tout en adaptant ses services aux spécificités locales.

❓4.Les différents segments d’activité et géographiques sont-ils identifiés et compréhensibles ?

✅ Oui, les segments d’activité et géographiques sont clairement identifiés et compréhensibles : ils reflètent directement le modèle économique et la stratégie d’expansion d’InPost, ce qui permet à un investisseur de saisir rapidement où et comment l’entreprise opère.

Clients

Clients cibles :

E-commerçants et marketplaces (B2B) : Amazon, Allegro, petits et moyens e-commerçants.

Transporteurs partenaires : pour déléguer la livraison « last mile ».

Consommateurs finaux (B2C) : utilisateurs des lockers et points relais pour recevoir ou retourner des colis.

Besoins principaux :

E-commerçants : solutions logistiques fiables, rapides, flexibles, scalables et économiques pour la livraison hors domicile.

Consommateurs : commodité, flexibilité d’accès 24/7, rapidité et simplicité des retraits et dépôts de colis.

Transporteurs : optimisation des coûts et couverture élargie sans investir dans des infrastructures propres.

❓5.Les clients cibles et leurs besoins sont-ils clairement identifiés ?

✅ Oui, les clients sont clairement définis : InPost s’adresse à la fois aux entreprises qui expédient des colis et aux consommateurs qui les reçoivent, avec une proposition adaptée à chaque segment, ce qui rend le modèle facilement compréhensible pour un investisseur.

Chaîne de valeur

Activités clés maîtrisées en interne :

Développement et exploitation du réseau de lockers (APM) : implantation, maintenance, supervision.

Plateforme technologique : applications mobiles, suivi des colis, intégrations e-commerce.

Gestion logistique centrale : tri des colis, optimisation des itinéraires, planification des flux.

Innovation produit et services : amélioration des lockers, services de retours, solutions durables.

Activités confiées à des tiers :

Transport de certains colis sur le dernier kilomètre dans certaines zones où InPost ne dispose pas de son propre réseau de coursiers.

Partenariats avec points relais / boutiques (PUDO) pour compléter le maillage de distribution.

Fournisseurs de matériel et maintenance spécifique pour lockers ou véhicules.

Dépendances critiques :

Partenaires PUDO : la disponibilité et la fiabilité des points relais sont essentielles pour la couverture hors domicile.

Fournisseurs technologiques et matériels : toute défaillance sur les lockers ou les systèmes IT peut affecter l’expérience client.

Transporteurs tiers dans certaines zones : dépendance pour la livraison « last mile » quand le réseau propre n’est pas dense.

❓6.L’entreprise maîtrise-t-elle ses activités clés ?

✅ Oui, l’entreprise maîtrise ses activités clés (lockers, logistique centrale, plateforme IT), tout en dépendant de tiers pour certaines extensions et maintenance, mais cette dépendance n’est pas critique pour le cœur du modèle.

💡Comment gagne-t-elle de l’argent ?

2 - Économie du business (les moteurs internes)

“The story behind the numbers is what really matters.” — Peter Lynch

🎯 Évaluer la qualité économique du modèle et la génération de cash.

Monétisation du modèle

InPost monétise son activité principalement via des frais payés par les e-commerçants pour l’envoi et la livraison des colis dans ses lockers. Le modèle repose sur un revenu unitaire par colis, complété par des services B2B additionnels (logistique du dernier kilomètre, retours, solutions cross-border). Les clients finaux n’étant pas directement payeurs, la croissance du chiffre d’affaires dépend principalement du volume de colis traités et de la densification du réseau de lockers.

👉 Modèle économique :"plus de colis = plus de revenus", avec une forte composante scalable.

Croissance organique

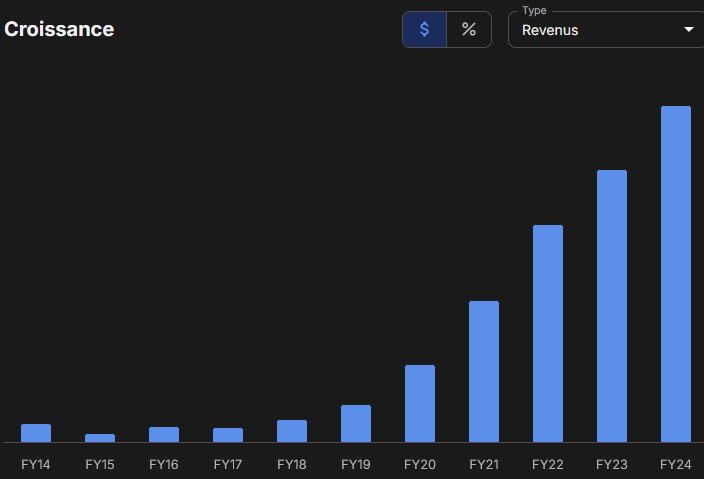

Données financières

CA

CAGR:

1A: +23,48%

3A: +33,57%

5A: +54,71%

10A: +33,57%

❓7.Le CA est en croissance ?

✅ Oui et même de manière impressionante, avec un CAGR de +54,71% sur les 5A et +33,57% sur 10A

CA par segment

Segment | CA (%) | Croissance CA (% YoY) | Commentaire |

|---|---|---|---|

APM | 70% | +25 à +30 % | Forte dynamique en Europe (Royaume-Uni, Espagne, Italie) grâce à l’expansion du réseau et à la hausse du volume par machine. |

PUDO | 20 % | +10 à +15 % | Croissance plus modérée, liée à la consolidation de Mondial Relay et à la saturation du réseau relais. |

To-Door | 8 % | +40 à +50 % | Très forte croissance due à l’intégration de Yodel et au développement du service au Royaume-Uni. |

Autres (services logistiques, retours, B2B, etc.) | 2% | +15 % env. | Activité encore marginale mais en expansion régulière, tirée par les offres de retours automatisés. |

❓8.Le CA est en croissance pour chaque segment ?

✅Oui, portées par la croissance des volumes

CA par zone géographique

Région | CA (%) | Croissance CA (% CAGR) | Commentaire |

|---|---|---|---|

Pologne | 48% | +44% (2018-2024) | Marché historique, mature |

International | 52% | +57% (2021-2024) | Marché en expansion via acquisitions |

❓9.Le CA est en croissance dans chaque région ?

✅ Oui

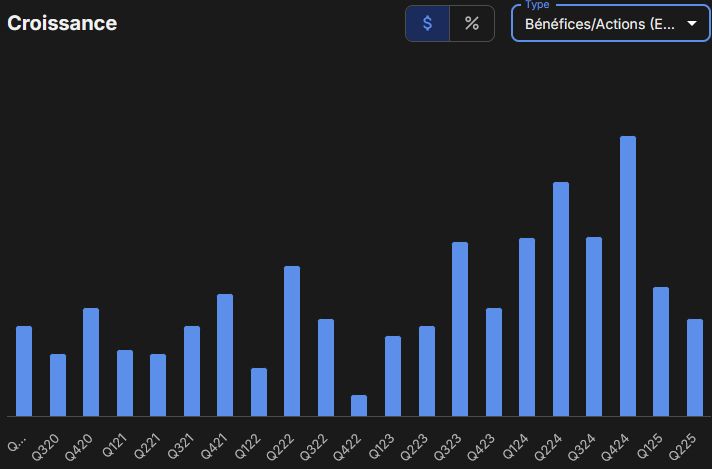

EPS

❓10.Les EPS sont en croissance ?

❌ Non, mais la baisse des EPS est temporaires et liée à la stratégie de croissance et acquisitions, pas à une détérioration structurelle du modèle économique.

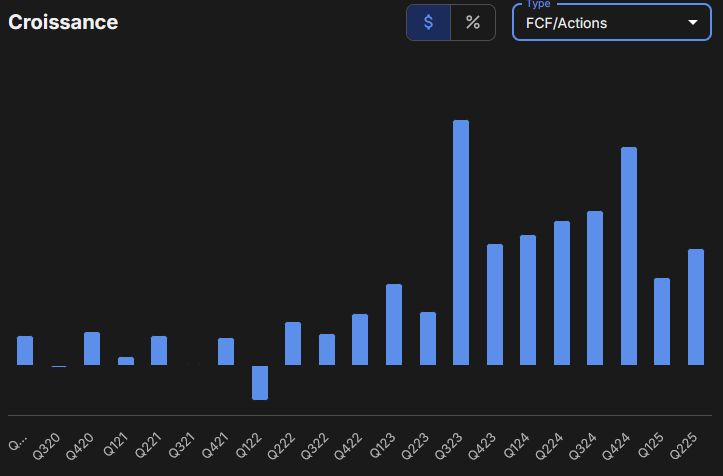

FCF/Actions

❓11.Les FCF/actions sont en croissance ?

✅ Oui, mais c’est à controler car la forte baisse des FCF/action entre Q4 2024 et Q1 2025 est due à l’intégration coûteuse des acquisitions récentes (Yodel, hubs UK) et aux investissements CAPEX élevés, qui ont temporairement réduit la génération de cash.

L’augmentation entre Q1 et Q2 2025 reflète la stabilisation opérationnelle, l’optimisation des flux logistiques et la montée en charge des nouvelles acquisitions, améliorant la génération de cash par action.

Données opérationnelles

❓12.Aucun indicateur opérationnel ne suggère de dégradation structurelle du business ?

✅ La croissance sur les volumes de colis traitées est très fortes sur tout les territoires de plus il y a une forte croissance sur les nombres d’installations OOH malgré un ralentissement d’installation en Pologne (car marché plus mature)

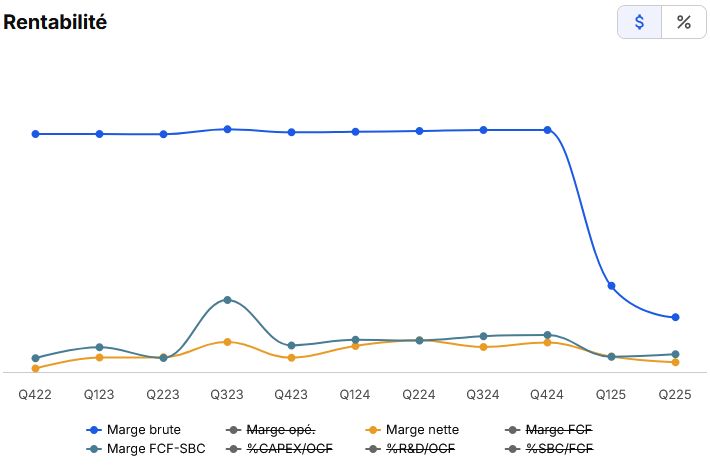

Marges

Les marges par rapport à la moyenne du secteur

Marge | Inpost (avant 2025) | InPost 2025 | Moyenne Secteur | Commentaire |

|---|---|---|---|---|

Brute | 98% | 22% | 20-40% | Forte baisse suite aux acquisitions |

Opérationnelle | 19% | 11% | 5-10% | Baisse suite aux acquisitions |

Nette | 15% | 4% | 5-15% | Baisse suite aux acquisitions |

FCF | 12% | 7% | 7.7% | Baisse suite aux acquisitions puis augmentation |

❓13.Les marges sont-elles supérieures par rapport à la moyenne du secteur ?

✅ Oui historiquement et non à court terme suite aux acquisitions

Evolution des marges

Les marges par segment

Segment | Part du CA (%) | Marge FCF estimée (%) | Commentaire |

|---|---|---|---|

APM | 70% | ~20-30 % | Segment mature (ex : Pologne) avec forte efficacité opérationnelle. |

PUDO | 20 % | ~10-15 % | Moins rentable que l’APM : plus d’intermédiaires, coûts logistiques plus élevés.entiel |

To-Door | 8 % | ~5-10 % | Livraisons à domicile plus coûteuses, marges plus faibles. |

Autres (services logistiques, retours, B2B, etc.) | 2% | ~0-5 % | Services complémentaires encore en phase de développement. |

Les marges par région

Région | Marge EBITDA (%) | Commentaire |

|---|---|---|

Pologne | 48 % | Marché mature, marge stable voire croissante |

International | 12 % | Marge en décroissance suite à intégration |

❓14.La marge brute est-elle stable ou croissante ?

❌ Non, elle est en décroissance à court terme suite aux acquisitions

❓15.La marge de référence est-elle stable ou croissante ?

✅ La marge FCF retrouve de la croissance en 2025 suite à la baisse après 2024, ce qui peut prouver des intégrations qui portent leur fruits.

Intensité capitalistique

Indicateur | Inpost | Référence secteur | Interprétation (seuils indicatifs) | Commentaire |

|---|---|---|---|---|

Capex / Revennue | 13 % | 8–12 % | ⚠️ 10–15 % : modéré | Niveau d’investissement modéré, reflétant la nature capitalistique du modèle (réseau de lockers), mais encore maîtrisé. |

Capex / OCF | 53 % | 40–60 % | ⚠️ 40–60 % : modéré | Ratio équilibré : les flux opérationnels couvrent les investissements de croissance sans stress financier excessif. |

❓16.L’entreprise présente-t-elle une structure d’investissement (Capex) soutenable et cohérente avec sa croissance ?

✅Oui, le niveau de Capex (≈13 % du chiffre d’affaires, ~53 % de l’OCF) traduit une structure modérément capitalistique mais équilibrée, soutenue par une bonne génération de cash et des marges solides. Les investissements restent cohérents avec la stratégie d’expansion internationale et l’extension du réseau de lockers.

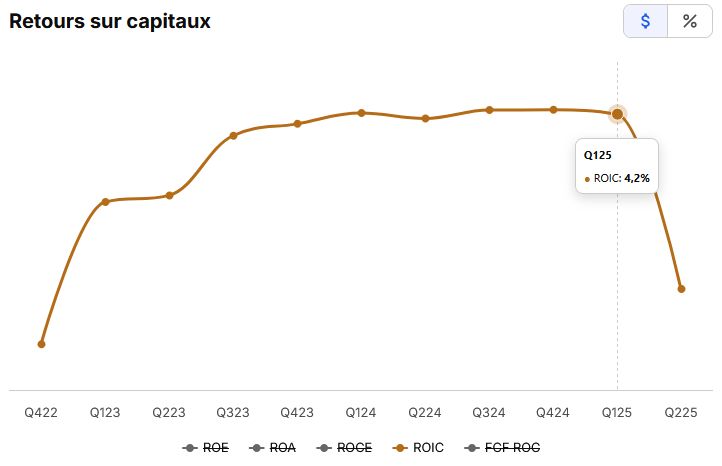

ROIC

ROIC par rapport à la moyenne du secteur

InPost 1A | Moyenne Secteur | |

|---|---|---|

ROIC | 12% | 7.5% |

❓17.Le ROIC est-il supérieur à la moyenne du secteur ?

✅ Oui de près de 5 pts

Evolution du ROIC

❓18.Le ROIC est-il stable ou croissant ?

❌ Non, il est en décroissance à court terme suite aux acquisitions

💡Pourquoi ça va durer ?

3 - Avantage compétitif et différenciation (le MOAT)

“The key to investing is not assessing how much an industry will affect society, but how durable its competitive advantage is.” — Warren Buffett

🎯Identifier ce qui rend l’entreprise unique et difficile à copier.

Barrières à l’entrée

Type de barrière | Note | Analyse rapide |

|---|---|---|

CAPEX / investissements initiaux | Forte | Le modèle repose sur un maillage dense de lockers automatisés et sur des hubs logistiques performants. Les coûts d’installation et d’entretien à grande échelle sont considérables. L’expansion internationale augmente encore les besoins en capital pour adapter les infrastructures aux marchés locaux. |

Coûts fixes et structure réseau | Forte | L’entreprise doit maintenir un réseau intégré (lockers + transport + IT) à travers plusieurs pays. Ces coûts sont amortis par le volume, ce qui donne un avantage compétitif aux acteurs déjà en place — difficile à égaler pour un nouvel entrant. |

Réglementation et autorisations locales | Moyenne | Chaque pays impose ses propres règles d’urbanisme, d’occupation d’espace public et de logistique du dernier kilomètre. L’expérience acquise via Mondial Relay et d’autres filiales aide InPost à mieux gérer ces obstacles, mais cela reste une barrière pour les nouveaux entrants sans présence locale. |

Effets d’échelle / réseau existant | Très forte | InPost bénéficie désormais d’un effet de réseau paneuropéen : plus de lockers = plus d’attractivité pour les e-commerçants, donc plus de volume et de rentabilité. Les acquisitions lui permettent d’étendre ces effets à de nouveaux pays, renforçant la barrière pour tout nouvel acteur. |

Technologie et intégration IT | Moyenne à forte | La plateforme propriétaire d’InPost (suivi colis, application mobile, intégration e-commerce) est un avantage compétitif. Toutefois, la technologie seule ne suffit pas sans le réseau physique sous-jacent, ce qui renforce l’effet cumulatif des autres barrières. |

Note synthétique : Barrières à l’entrée – FORTES

❓19.Les coûts, la réglementation ou la complexité du marché rendent ils l’entrée de nouveaux concurrents très difficile ?

✅ Oui, le modèle d’InPost combine des investissements lourds, une présence géographique étendue, une logistique intégrée et un effet de réseau auto-renforçant. Les acquisitions récentes à l’étranger augmentent encore cette avance structurelle : elles consolident sa base client, son savoir-faire opérationnel et ses partenariats locaux. Pour un nouvel entrant, rattraper ce niveau de couverture, de fiabilité et de notoriété nécessiterait des investissements massifs et plusieurs années.

Marque

Critère | Évaluation | Analyse rapide |

|---|---|---|

Notoriété | Moyenne à forte | Très connue en Pologne, en forte progression en Europe grâce aux lockers visibles et à l’acquisition de Mondial Relay. Cependant, la notoriété reste encore limitée face à des géants comme Amazon Logistics. |

Perception qualité/prix | Forte | Service perçu comme rapide, fiable et économique, avec un bon rapport qualité/prix pour les e-commerçants comme pour les particuliers. |

Fidélité client | Moyenne | Forte récurrence d’usage grâce aux abonnés e-commerce, mais peu d’attachement émotionnel à la marque : la fidélité dépend encore beaucoup des partenariats avec les marchands. |

Positionnement premium | Faible à moyenne | Positionnée sur l’efficacité et la praticité plutôt que sur le haut de gamme ; son image repose davantage sur la commodité et la durabilité que sur le prestige. |

❓20.La marque de l’entreprise est-elle reconnue, distinctive et valorisée par les clients au point de créer un avantage durable ?

❌ Non, InPost dispose d’une marque solide et bien identifiée dans la logistique e-commerce, portée par sa visibilité et la satisfaction client. Cependant, elle reste fonctionnelle plus qu’émotionnelle : la fidélité et la notoriété à l’international sont encore en construction.

Réseau

Aspect | Évaluation | Analyse rapide |

|---|---|---|

Densité et couverture du réseau | Forte | InPost dispose d’un vaste réseau de lockers automatisés (APMs), dominant en Pologne et en rapide expansion en Europe (France, UK, Espagne, Italie). Cette couverture crée un avantage logistique et une forte proximité client. |

Partenariats e-commerce et retailers | Forte | Les intégrations avec Vinted, Allegro, Zalando ou encore Mondial Relay augmentent le flux de colis et renforcent la dépendance des partenaires à InPost. |

Difficulté de reproduction du réseau | Très forte | Reproduire un tel maillage exigerait plusieurs années d’investissement, d’accords locaux et de volumes suffisants pour rentabiliser les installations — une barrière majeure à l’entrée. |

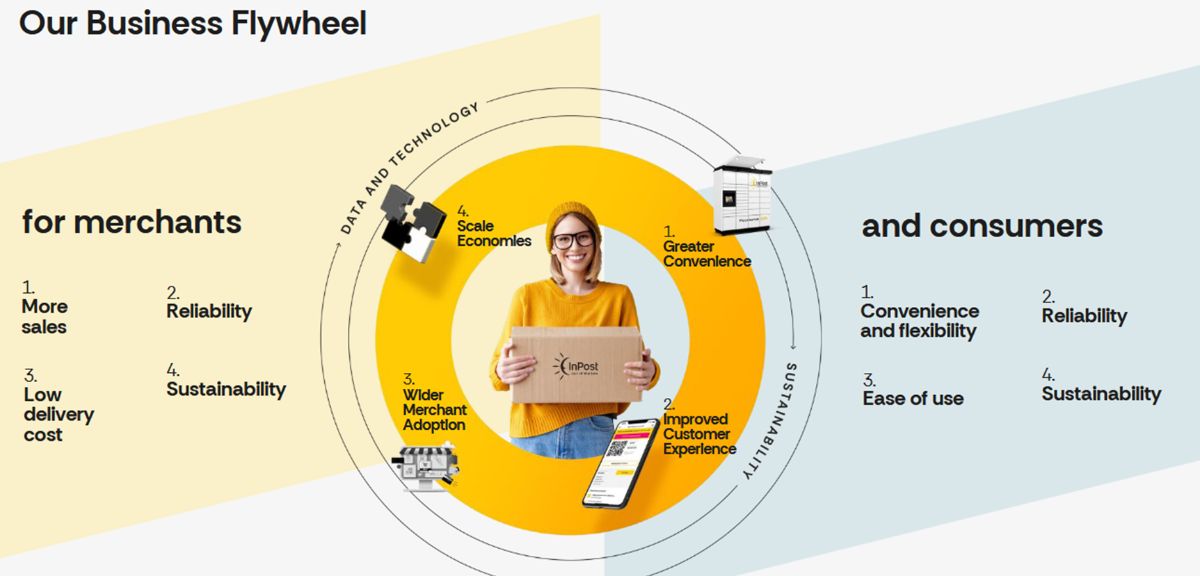

Le “Flywheel” d’InPost

Le modèle d’InPost repose sur un cercle vertueux auto-renforçant :

Plus de lockers → meilleure accessibilité pour les consommateurs.

Plus d’utilisateurs → plus d’intérêt pour les e-commerçants à proposer la solution.

Plus de partenaires → plus de volume de colis → meilleure rentabilité unitaire.

Rentabilité accrue → réinvestissement dans le déploiement du réseau et l’innovation.

Ce mécanisme entretient une croissance exponentielle et durable, difficile à imiter sans atteindre une masse critique.

Note synthétique : Réseau et effets de réseau — FORTS

Le réseau dense et interconnecté d’InPost, soutenu par un flywheel puissant, constitue un avantage concurrentiel structurel. Il verrouille le marché par la combinaison d’infrastructure physique, de volumes élevés et de partenariats durables.

❓21.L’entreprise bénéficie-t-elle d’un réseau ou d’effets de réseau qui rendent sa position difficile à copier par un concurrent ?

✅Oui, le réseau dense et interconnecté d’InPost, soutenu par un flywheel puissant, constitue un avantage concurrentiel structurel. Il verrouille le marché par la combinaison d’infrastructure physique, de volumes élevés et de partenariats durables.

Brevets

Aspect | Évaluation | Analyse rapide |

|---|---|---|

Brevets & propriété intellectuelle | Moyenne | InPost détient plusieurs brevets liés à la conception et à la gestion de ses lockers automatisés, à leur système d’ouverture à distance et à certaines innovations logicielles. Cependant, ces brevets ne couvrent pas l’ensemble du modèle, et des solutions similaires peuvent être développées par d’autres acteurs. |

Technologie logicielle (IT & data) | Forte | La plateforme IT propriétaire d’InPost (gestion du flux de colis, interface e-commerce, application mobile, algorithmes de routage et d’optimisation logistique) constitue une vraie barrière technologique, difficile à répliquer sans expertise ni volumes de données. |

Innovation continue | Moyenne à forte | L’entreprise investit régulièrement dans l’amélioration de ses systèmes (suivi en temps réel, éco-lockers à énergie solaire, automatisation logistique), mais l’innovation reste plus opérationnelle qu’exclusive. |

Note synthétique : Brevets et protections technologiques — MOYENNES À FORTES

❓22.L’entreprise possède-t-elle des brevets, licences ou protections légales stratégiques difficiles à contourner ?

❌ Non, InPost détient quelques brevets techniques liés à ses lockers et à leur gestion, mais aucune protection légale réellement difficile à contourner ; son avantage repose surtout sur l’exécution, le réseau et la technologie propriétaire, plutôt que sur des brevets bloquants.

Fidélité client

Aspect | Évaluation | Analyse rapide |

|---|---|---|

Taux de rétention / récurrence d’usage | Forte | Les clients reviennent régulièrement grâce aux envois e-commerce et à des partenariats solides avec des plateformes comme Vinted ou Allegro, générant un usage quasi automatique du service. |

Coût de changement pour le client final | Faible | Les consommateurs peuvent facilement utiliser d’autres points relais ou services de livraison, même si la praticité et la densité du réseau InPost créent un léger effet d’ancrage. |

Dépendance des e-commerçants / plateformes | Moyenne à forte | Les partenaires intégrés à la solution InPost (API, volumes, fiabilité) sont partiellement dépendants du service, surtout sur les marchés où InPost est dominant. |

Note synthétique : Fidélité client — MOYENNE

❓23.Les clients sont-ils fortement attachés aux produits/services, au point de rendre difficile leur départ vers un concurrent ?

❌Non, La fidélité est comportementale plutôt qu’émotionnelle : les clients et partenaires restent fidèles par praticité, réseau dense et fiabilité, mais pas par attachement à la marque. La dépendance est donc réelle, mais réversible à moyen terme.

Risque de disruption

Type de menace | Évaluation | Analyse rapide |

|---|---|---|

Nouveaux entrants (grands e-commerçants intégrés) | Forte | Des acteurs comme Amazon, Allegro ou Cainiao (Alibaba) développent leurs propres réseaux logistiques et lockers, ce qui peut réduire la dépendance à InPost, surtout sur les marchés à forte densité e-commerce. |

Innovations technologiques | Moyenne | Les nouvelles technologies (livraison autonome, drones, IA logistique) pourraient redéfinir la livraison du dernier kilomètre, mais leur adoption reste limitée à court terme. |

Modèles alternatifs | Moyenne | L’essor des livraisons “peer-to-peer” (comme Vinted Go) ou du “crowdshipping” pourrait détourner une partie du trafic colis si ces modèles deviennent plus fiables et rentables. |

Note synthétique : Risque de disruption — MOYEN

❓24.Le modèle ou la technologie de l’entreprise est-elle peu exposée à une disruption majeure dans les prochaines années ?

❌ Non, le modèle d’InPost est solide et bien ancré, mais exposé à la montée en puissance des géants intégrés (Amazon, Alibaba) et aux innovations logistiques émergentes. Sa résilience dépendra de sa capacité à innover, s’étendre rapidement et maintenir ses partenariats clés.

Conclusion sur le MOAT

Selon Morningstar: pas de note

Selon moi: Narrow Moat (avantage concurrentiel modéré mais pas (encore) très large)

Justification rapide :

✅ Effets de réseau : InPost dispose d’un réseau de lockers / points relais assez dense, ce qui crée un avantage.

✅ Échelle et couverture : L’expansion européenne lui donne une échelle supérieure à beaucoup de nouveaux entrants.

❌ Switching costs : Pour les clients e-commerce, le coût de changement n’est pas extrêmement élevé (ils peuvent changer de prestataire), donc avantage limité.

❌ Actifs immatériels / brevets : Il y a des éléments technologiques, mais pas à mon sens un ensemble de brevets intouchables ou de marque premium fortement différenciante.

❌ Avantage coût : L’avantage coût existe (réseau automatisé, volume) mais pourrait être remis en cause par des acteurs très bien capitalisés ou innovants (ex : Amazon, etc).

❌ Risques : Le modèle dépend de volume, de densification, de partenariats locaux — ce qui peut réduire la durée probable de l’avantage.

💡Qui protège cette valeur ?

4 - Management et allocation du capital (les gardiens du temple)

“In the long run, it’s the management quality that determines success.” — Philip Fisher

🎯Juger la compétence, l’intégrité et la discipline des dirigeants.

Historique

Historique et parcours du management:

Rafał Brzoska a fondé Integer.pl en 1999, transformant une activité de distribution de prospectus en une entreprise de logistique. En 2006, il a lancé InPost, introduisant les célèbres Paczkomaty (lockers automatiques), une innovation majeure dans le secteur de la livraison en Pologne.

Sous sa direction, InPost a connu une croissance rapide, s'introduisant en Bourse en 2015 et en 2021, et acquérant des entreprises clés telles que Mondial Relay (France) et Yodel (Royaume-Uni), renforçant ainsi sa présence européenne.

L’équipe dirigeante comprend des professionnels expérimentés, notamment Michael Rouse (ancien de Klarna et American Express), Javier van Engelen (ancien CFO de Signify), et des membres du conseil d’administration ayant une expertise en e-commerce et en gouvernance.

Réalisations et échecs:

Succès marquants :

Déploiement de plus de 25 000 lockers en Europe.

Acquisition stratégique de Yodel, augmentant la part de marché au Royaume-Uni de 2 % à 8 %.

Croissance significative du volume de colis, atteignant environ 300 millions de colis par an.

Défis rencontrés :

Concurrence accrue de la part de géants comme Amazon et Allegro.

Intégration complexe des acquisitions, nécessitant une gestion efficace pour maximiser les synergies.

Le fondateur et CEO Rafał Brzoska détient encore plus de 20 % du capital via sa holding AI Prime, ce qui aligne fortement ses intérêts avec ceux des actionnaires. Cette part importante, combinée à son rôle actif dans la stratégie et les acquisitions, montre un engagement personnel fort et une vision long terme du développement d’InPost.

Évaluation qualitative:

Critère | Évaluation |

|---|---|

Vision stratégique | Forte |

Exécution opérationnelle | Très forte |

Expansion internationale | Très forte |

Gouvernance et stabilité | Forte |

Création de valeur pour les actionnaires | Très forte |

❓25.Le management a-t-il un historique solide de création de valeur pour les actionnaires ?

✅ Oui, le management d’InPost, dirigé par Rafał Brzoska, a démontré une capacité exceptionnelle à innover, à croître rapidement et à créer de la valeur pour les actionnaires. Les acquisitions stratégiques et l'expansion européenne renforcent sa position sur le marché.

Vision stratégique

Le management d’InPost, dirigé par Rafał Brzoska, affiche une vision stratégique claire et cohérente : devenir le leader paneuropéen de la livraison automatisée et du dernier kilomètre. Cette stratégie se traduit par :

Expansion géographique via acquisitions (Mondial Relay, Yodel) et déploiement de lockers dans plusieurs pays européens.

Développement du réseau de lockers et points relais, renforçant les effets de réseau et la fidélité des clients.

Intégration technologique pour optimiser le suivi des colis, l’interface e-commerce et l’expérience utilisateur.

Innovation continue : amélioration des lockers (éco-lockers, automatisation), services de retours et solutions durables.

Les décisions récentes — acquisitions stratégiques, renforcement IT, extension internationale — sont alignées avec cette vision, visant à consolider la position de leader et à créer un cercle vertueux (flywheel).

❓26.La vision stratégique du management est-elle claire, cohérente et adaptée au marché ?

✅ Oui, la vision long terme est claire, adaptée au marché européen en croissance du e-commerce et de la livraison automatisée, et les décisions opérationnelles et stratégiques récentes sont cohérentes avec cet objectif.

Utilisation du cash

InPost réinvestit massivement son cash flow dans la croissance plutôt que dans la redistribution aux actionnaires.

CAPEX élevés : prioritairement alloués à l’expansion du réseau de lockers, aux infrastructures logistiques et aux plateformes IT.

Acquisitions ciblées : Mondial Relay (2021) et Yodel (2024) pour accélérer l’expansion européenne et renforcer les volumes transfrontaliers.

Pas de dividendes significatifs ni de rachats d’actions notables (ils rachètent des actions pour compenser les SBC) — le groupe privilégie le reinvestissement pour la croissance long terme.

La gestion reste disciplinée, avec un levier financier sous contrôle malgré des investissements soutenus.

L’objectif implicite est de créer de la valeur par effet d’échelle et synergies, plutôt que par retour immédiat de capital.

❓27.Le management utilise-t-il le cash de façon disciplinée et créatrice de valeur ?

✅Oui, l’utilisation du cash est cohérente avec une phase de croissance accélérée. Le management alloue les ressources efficacement à des projets créateurs de valeur (réseau, technologie, expansion géographique) sans surendettement excessif ni dilutions destructrices.

❓28.L’entreprise ne verse pas de dividende ou, si elle en verse, son rendement est ≤ 5 % et le dividende est croissant sans interruption sur les dernières années.

✅Elle ne verse pas de dividende. Donc conssacre entiérement son cash à sa croissance.

❓29.L’entreprise maintient ou réduit le nombre total d’actions en circulation sur les 5 dernières années (absence de dilution).

✅ Oui, le nombre d’actions est stable, ils rachètent des actions pour compenser les SBC.

Acquisitions

Date | Zone | Cible | Activité clé | Objectif stratégique | Multiple EBITDA | Goodwill % | Impact marges/FCF | Avis synthétique |

|---|---|---|---|---|---|---|---|---|

Juil. 2025 | Espagne/Portugal | Sending | Livraison 24h B2C/B2B | Renforcer Iberia et logistique transfrontalière | 7–8x | ~40 % | Neutre/marginal positif / FCF positif | Bonne acquisition stratégique, prix raisonnable |

Avr. 2025 | UK | Yodel | Livraison à domicile & réseau national | Intégrer la livraison to-door, capturer marché B2C UK | n.a. | <20 % | Court terme : marges négatives / FCF neutre → long terme positif | Risque élevé d’intégration, fort levier stratégique |

Oct. 2024 | UK | Menzies Distribution | Réseau logistique urbain & presse | Consolider la chaîne UK, hubs + transport dernier km | 6x | ~50 % | Marges légèrement positives / FCF positif | Deal opérationnel attractif |

Juil. 2021 | France/Benelux/Espagne | Mondial Relay | Livraison B2C PUDO | Entrer sur marchés majeurs, bâtir réseau paneuropéen | 14x | ~70 % | Marges légèrement dilutives / FCF court terme négatif → long terme positif | Chère mais stratégique, fondatrice pour expansion |

2019–2020 | Pologne/CZ/SK | Petits acteurs locaux | Logistique & hubs | Densifier le réseau local | 4–6x | <30 % | Marges positives / FCF positif | Micro-deals efficaces, très bons ROI |

Les opérations menées depuis Mondial Relay (2021) jusqu’à Sending (2025) montrent une stratégie cohérente d’expansion géographique et d’intégration verticale :

Consolidation européenne avec des positions fortes désormais en France, Benelux, Espagne, Portugal et Royaume-Uni.

Complémentarité des activités : passage du pur modèle lockers (OOH) à une offre mixte avec livraison à domicile (to-door) et logistique du dernier km, améliorant la proposition client et la flexibilité opérationnelle.

Intégration progressive réussie (ex. Menzies, Mondial Relay) et FCF globalement positif hors Yodel.

Synthèse :

→ Les acquisitions renforcent la barrière à l’entrée, élargissent la base de revenus récurrents et créent une plateforme paneuropéenne difficile à répliquer.

→ Impact court terme neutre à légèrement dilutif, mais fort levier stratégique à long terme.

❓30.Les acquisitions récentes renforcent-elles durablement la position stratégique et la rentabilité de l’entreprise ?

✅ Oui, les acquisitions récentes renforcent durablement la position stratégique d’InPost, malgré un impact financier contrasté à court terme.

💡L’entreprise est-elle solide financièrement ?

5 - Structure financière (la solidité du socle)

“You only find out who is swimming naked when the tide goes out.” — Warren Buffett

🎯Vérifier la capacité de l’entreprise à résister aux chocs et financer sa croissance.

Indicateur | Valeur | Commentaire | Valeur seuil indicative |

|---|---|---|---|

Dette nette / EBITDA | 2.61 | Point de vigilence important mais en baisse depuis 2021 | Tout juste mauvais |

Couverture des intérêts (EBIT / Intérêts) | 4.72 | La capacité à couvrir les intérêts est correcte, mais pas exceptionnelle. | Moyen |

❓31.La structure financière de l’entreprise est-elle solide et permet-elle de résister aux chocs tout en finançant sa croissance ?

❌Avis négatif pour le moment car la structure financière d’InPost est globalement saine, avec une capacité correcte à couvrir ses intérêts (4,7x) et un levier encore maîtrisé, bien qu’un peu élevé (Dette nette/EBITDA = 2,6x). L’entreprise peut financer sa croissance grâce à ses flux de trésorerie et à la baisse progressive de son endettement, mais elle dispose d’une marge de manœuvre limitée en cas de choc macroéconomique ou d’intégration difficile de nouvelles acquisitions.

💡L’environnement est-il porteur ?

6 - Marché et perspectives (la toile de fond)

“Invest in what you understand and where you can see long-term trends.” — Peter Lynch

🎯Situer l’entreprise dans son environnement et juger son potentiel de croissance.

Taille du marché

Marché total adressé (TAM)

Le marché européen des « out-of-home » (OOH) livraisons — notamment via lockers automatisés et points retrait/dépôt — est estimé à plus de 155 000 casiers (lockers) installés en Europe fin 2023.

Une source indique que l’Europe aurait traité via ces casiers environ « 2,3 milliards de colis » en 2024.

→ Donc le TAM pour la livraison de colis avec réseau de lockers et relais OOH est en plusieurs milliards d’unités et plusieurs dizaines de milliards d’euros de valeur.

Part de marché actuelle et position relative d’InPost

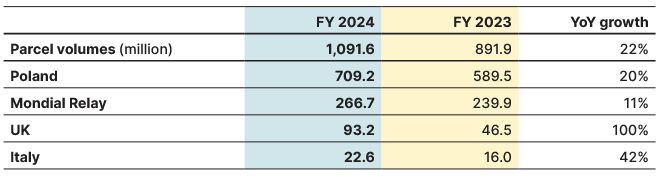

InPost a livré 1,09 milliard de colis en 2024.

Elle possède plus de 46 000 casiers (APM) fin 2024.

Elle est leader en Pologne, et affirme être numéro 1 pour le réseau de lockers en France et au Royaume-Uni.

Exemple concret : pour le segment « cross-border OOH » en zone Euro, InPost indique une part de marché d’environ 7-9 %.

Donc, InPost est un acteur majeur sur son segment avec une présence forte et croissante, mais le marché reste très vaste et elle n’a pas la quasi-monopole.

❓32.L’entreprise opère sur un marché suffisamment grand pour soutenir une croissance significative ?

✅ Oui, InPost opère sur un marché européen de la livraison e-commerce et des casiers automatisés (OOH) en forte expansion, estimé à plusieurs dizaines de milliards d’euros et encore largement sous-équipé dans de nombreux pays.

Avec plus d’un milliard de colis livrés en 2024 et une part de marché encore limitée hors Pologne, l’entreprise dispose d’un potentiel de croissance considérable, surtout via l’extension de son réseau de lockers et l’intégration des marchés UK, France, Espagne et Portugal.

Croissance du marché

Croissance historique en Europe (2019–2024)

Livraisons de colis: CAGR de ~12–14 %, (tiré par l’explosion du e-commerce post-COVID).

OOH (lockers + PUDO): CAGR de 20–25 %/an (grâce à sa praticité et à son coût logistique réduit)

Perspectives sectorielles en Europe (2025–2030)

Livraisons de colis: CAGR estimé de ~10–15 %

OOH (lockers + PUDO): CAGR estimé de +20%/an (la pénétration des lockers reste inférieure à 20 % dans la plupart des pays d’Europe de l’Ouest, laissant un fort potentiel d’expansion.)

Segments porteurs:

Lockers automatisés (APM) : adoption rapide par les e-commerçants et consommateurs.

Livraison transfrontalière (Espagne, Portugal, UK) : fort levier de croissance.

B2B et retours simplifiés : nouvelles sources de volume et fidélisation.

❓33.Le marché de l’entreprise croît à un rythme soutenu et durable ?

✅ Oui, le marché d’InPost connaît une croissance structurelle forte et durable, portée par :

l’essor continu du e-commerce en Europe,

la transition vers des solutions de livraison automatisées (lockers, PUDO),

la demande croissante de rapidité et flexibilité, notamment pour le B2C et les retours produits.

Les projections sectorielles montrent un rythme soutenu de 10–20 % par an, ce qui garantit un marché ample et durable, capable de soutenir la croissance d’InPost sur le long terme.

Cyclicité

Sensibilité aux cycles économiques :

La livraison de colis reste corrélée au e-commerce, qui tend à résister mieux que le retail physique lors des cycles économiques défavorables.

En période de ralentissement, les volumes peuvent diminuer légèrement, mais la demande de livraison reste structurellement soutenue.

Sensibilité aux taux d’intérêt et à l’inflation :

Taux d’intérêt : un endettement modéré (Dette nette / EBITDA ≈ 2,6x) rend l’entreprise vulnérable à une hausse brutale des taux, mais pas critique.

Inflation : peut affecter les coûts logistiques (transport, salaires, énergie), mais InPost a une capacité partielle à répercuter les coûts sur ses tarifs e-commerce.

Particularités :

Les contrats avec e-commerçants et les effets de réseau (flywheel) contribuent à stabiliser les revenus malgré les variations conjoncturelles.

❓34.Le modèle économique de l’entreprise est-il relativement résilient face aux cycles économiques ?

✅ Oui, relativement résilient. Le modèle d’InPost, centré sur la livraison automatisée de colis (lockers et PUDO) et fortement lié au e-commerce, bénéficie d’une demande structurelle stable, même en période de ralentissement économique.

Tendances

Tendances | Impact sur InPost | Commentaire |

|---|---|---|

Croissance du e-commerce en Europe | Favorable | Augmentation continue des volumes de colis, adoption massive des solutions OOH et lockers. |

Digitalisation et automatisation logistique | Favorable | Les innovations (APM, suivi colis, IT) améliorent l’efficacité opérationnelle et la satisfaction client. |

Inflation et hausse des coûts énergétiques / transport | Neutre | Peut augmenter les coûts opérationnels, mais partiellement répercutable sur les tarifs clients. |

Taux d’intérêt élevés | Neutre | Endettement modéré, mais coûts financiers légèrement accrus pour de nouvelles expansions ou acquisitions. |

Réglementation environnementale et durabilité | Favorable | Les solutions de livraison automatisée (locker & PUDO) sont perçues comme plus écologiques et répondent aux exigences ESG. |

Concurrence accrue (Amazon, DHL, UPS, acteurs locaux) | Neutre à défavorable | Peut limiter les marges et la part de marché si InPost n’optimise pas son réseau et sa technologie. |

❓35.L’entreprise bénéficie-t-elle de tendances favorables à long terme dans son secteur ?

✅ Oui, InPost profite de tendances structurelles durables dans son secteur :

Croissance continue du e-commerce en Europe et adoption des achats en ligne.

Demande accrue pour la livraison rapide et flexible via lockers et points relais (PUDO).

Digitalisation et automatisation logistique, favorisant l’efficacité opérationnelle et l’expérience client.

Pression ESG et solutions plus écologiques, qui renforcent l’attractivité des casiers automatisés.

Ces facteurs assurent un tailwind (vent dans le dos) durable, soutenant la croissance à long terme de l’entreprise.

Concurrence

Concurrence directe et indirecte :

Acteurs majeurs : DHL, UPS, DPD, FedEx, GLS, Amazon (logistique interne UK/DE), Allegro et acteurs locaux en Europe de l’Est.

Part de marché relative : InPost est leader en Pologne, numéro 1 ou 2 sur France, UK, Benelux selon le segment lockers/OOH, mais sur le marché global européen elle détient une part de marché encore limitée (~7–9 %) dans le segment cross-border OOH.

Concurrence locale : Plusieurs petits acteurs dans chaque pays, souvent spécialisés dans des niches géographiques ou B2B.

Barrières à l’entrée :

CAPEX élevé : installation de lockers, hubs logistiques, véhicules.

Effet de réseau et flywheel : plus de lockers → plus de clients → plus de volumes → plus d’attractivité pour e-commerçants.

Technologie et process : IT, suivi colis, gestion logistique automatisée.

Acquisitions et intégrations : InPost étend sa présence paneuropéenne, rendant le marché difficile à pénétrer pour de nouveaux entrants.

❓36.L’entreprise évolue-t-elle dans un environnement concurrentiel maîtrisable ?

✅ Oui, relativement maîtrisable.

InPost opère sur un marché concurrentiel mais structuré :

La concurrence est réelle (DHL, UPS, DPD, Amazon), mais fragmentée, avec beaucoup de petits acteurs locaux.

Les barrières à l’entrée (CAPEX élevé, réseau de lockers, IT, flywheel) protègent InPost et rendent difficile la reproduction de son modèle par de nouveaux entrants.

Les acquisitions stratégiques renforcent sa position paneuropéenne, consolidant sa capacité à défendre ses parts de marché.

L’environnement est donc concurrentiel mais maîtrisable, surtout grâce aux avantages structurels d’InPost.

💡Qu’est-ce qui pourrait casser ma thèse ?

7 - Risques et vulnérabilités (les angles morts)

“Rule No.1: Never lose money. Rule No.2: Never forget Rule No.1.” — Warren Buffett

🎯Identifier les menaces pouvant fragiliser la thèse d’investissement.

Risques réglementaires

Normes de transport et sécurité des colis

Respect des règles locales et européennes sur la manutention, le transport et la livraison de colis.

Impact modéré : les pratiques d’InPost sont conformes, peu de risques de sanctions.

Protection des données et vie privée (RGPD)

Les lockers et applications collectent des données clients.

Risque de conformité élevé en cas de manquement, mais InPost dispose de politiques adaptées.

Réglementation environnementale

Pression sur les émissions CO₂, véhicules électriques, emballages.

Risque modéré, mais opportunité de différenciation via des solutions durables.

Concurrence et droit de la distribution

Lois sur les pratiques anti-concurrentielles ou les monopoles potentiels.

Risque faible, le marché reste fragmenté et InPost est transparent dans ses acquisitions.

❓37.L’entreprise est-elle peu exposée à des risques réglementaires majeurs ?

✅ Oui, InPost opère dans un cadre réglementaire strict mais maîtrisé, avec des obligations surtout liées à la logistique, la protection des données et l’environnement, que l’entreprise anticipe activement.

Risques géopolitiques

Marché principal : Pologne

Stabilité politique et économique élevée, membre de l’UE et de l’OTAN.

Risque géopolitique faible.

Expansion internationale : France, UK, Espagne, Portugal, Benelux

Pays stables, réglementations claires, pas de sanctions majeures.

Risque faible à modéré selon Brexit/UK et fluctuations réglementaires.

Exposition à d’autres régions

Pas d’activités significatives dans des zones à forte instabilité (ex. Moyen-Orient, Russie).

Aucun risque de sanctions ou conflits directs actuellement.

❓38.L’entreprise est-elle peu vulnérable aux risques géopolitiques ?

✅ Oui, InPost est concentrée sur l’Europe occidentale et centrale, des marchés stables politiquement et économiquement. L’exposition aux tensions internationales ou aux sanctions est très limitée, ce qui réduit la vulnérabilité du business.

Risques technologiques

Dépendance aux systèmes critiques

Gestion des lockers, hubs logistiques et IT centralisée.

Risque de panne système pouvant impacter la livraison, mais infrastructures redondantes et monitoring continu.

Risque modéré.

Cybersécurité

Collecte et traitement de données clients via applications et plateformes.

Mesures de sécurité en place, mais menace de cyberattaques persistante.

Risque modéré à faible grâce aux standards industriels.

Obsolescence ou disruption technologique

Lockers, logiciels logistiques et suivi colis évoluent rapidement.

InPost investit dans l’innovation et la maintenance, mais concurrence technologique (Amazon, startups logistiques) existe.

Risque modéré.

❓39.L’entreprise est-elle protégée contre les risques technologiques ou d’obsolescence ?

✅Oui, partiellement protégée.

InPost dispose d’infrastructures redondantes, de systèmes IT robustes et de protocoles de cybersécurité pour limiter les pannes ou attaques.

L’entreprise investit régulièrement dans l’innovation (logiciels logistiques, lockers connectés, suivi colis) pour rester compétitive et éviter l’obsolescence.

Cependant, le secteur reste rapide et technologique, donc un risque de disruption existe toujours, mais InPost a mis en place des mesures pour le maîtriser.

Risques de concentration

Clients

Dépendance limitée : InPost dessert de nombreux e-commerçants, y compris des leaders comme Allegro, Amazon (certains pays), et d’autres acteurs locaux.

Aucun client ne représente une part disproportionnée du chiffre d’affaires (<10‑15 %).

Risque faible.

Fournisseurs

Lockers, véhicules, logiciels logistiques : contrats diversifiés, plusieurs partenaires.

Risque faible à modéré si un fournisseur stratégique venait à manquer.

Marchés géographiques

Concentration sur la Pologne pour le chiffre d’affaires, mais expansion progressive en France, UK, Espagne, Portugal et Benelux.

Risque moyen : dépendance historique à la Pologne, mais diversification en cours.

Produits / services

Diversification entre lockers (OOH), PUDO, livraison à domicile, B2B et cross-border.

Risque faible.

❓40.L’entreprise n’est pas excessivement dépendante d’un client, fournisseur ou marché unique ?

✅ Oui, InPost est relativement bien diversifiée en clients, produits et marchés, avec une expansion européenne qui réduit la dépendance à la Pologne. Les risques liés à un fournisseur ou client spécifique restent limités et contrôlables.

💡L’image et la gouvernance sont-elles saines ?

8 - Facteurs extra-financiers (ESG et réputation)

“It takes 20 years to build a reputation and five minutes to ruin it.” — Warren Buffett

🎯Évaluer la réputation, l’éthique et la durabilité du modèle.

Gouvernance

Indépendance du conseil

Conseil d’administration composé de membres exécutifs et indépendants.

Présence de comités spécialisés (audit, rémunération) pour superviser la direction.

Risque faible à modéré.

Transparence et reporting

Publication régulière de rapports financiers et extra-financiers (ESG/CSR).

Informations accessibles et conformes aux standards européens.

Risque faible.

Alignement dirigeants-actionnaires

Politique de rémunération liée à la performance et à la création de valeur long terme.

Intégration d’objectifs ESG dans certaines incitations.

Risque faible.

Bonnes pratiques ESG

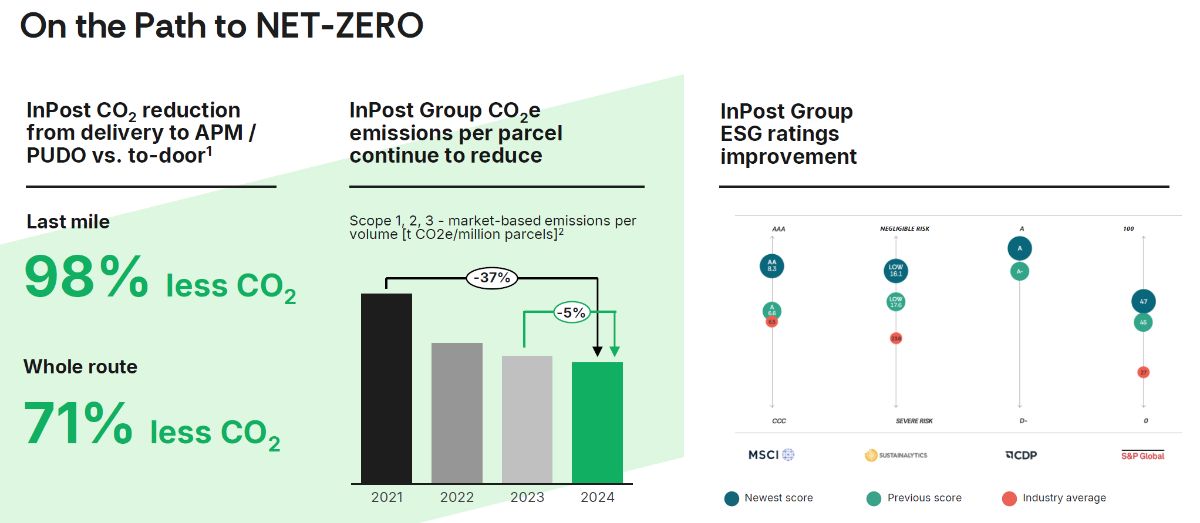

Engagement sur la durabilité : réduction CO₂, adoption de véhicules électriques et optimisation des flux logistiques.

Suivi des initiatives ESG intégré dans la stratégie globale.

❓41.La gouvernance extra-financière est-elle solide et conforme aux bonnes pratiques ESG ?

✅ Oui, InPost présente une gouvernance solide et transparente, avec un conseil partiellement indépendant, des pratiques de reporting conformes et un alignement clair entre dirigeants et actionnaires. Les risques de gouvernance ESG sont donc faibles et bien maîtrisés.

Impact environnemental

Émissions et consommation de ressources

Activité logistique avec véhicules et hubs : émissions de CO₂ significatives mais suivies.

Dépendance à l’énergie pour les lockers automatisés.

Risque modéré si non maîtrisé.

Initiatives de réduction

Adoption progressive de véhicules électriques et hybrides pour les livraisons.

Optimisation des trajets et densification des hubs pour réduire l’empreinte carbone.

Déploiement d’APM (lockers) réduit les livraisons individuelles à domicile, limitant les émissions.

Conformité aux normes

Respect des réglementations européennes environnementales et ESG.

Reporting extra-financier conforme aux standards.

Opportunités liées à la transition écologique

Positionnement favorable : solutions plus vertes que la livraison classique.

Communication et différenciation possible auprès des e-commerçants et consommateurs.

❓42.L’entreprise gère-t-elle correctement son impact environnemental et ses risques associés ?

✅Oui, InPost maîtrise son impact environnemental, bénéficie de solutions logistiques plus durables que la livraison classique, et est bien positionnée pour tirer parti de la transition écologique, tout en restant attentive à la consommation d’énergie et aux émissions liées aux véhicules.

Image publique

Perception client et médias

Avis clients globalement positifs sur la rapidité, fiabilité et praticité des lockers.

Couverture médiatique favorable, notamment sur la croissance paneuropéenne et les innovations logistiques.

Scandales ou controverses

Aucun scandale majeur ou crise de réputation récente signalée.

Communication proactive et transparente.

Responsabilité sociale et engagement

Initiatives ESG visibles : véhicules électriques, optimisation logistique, reporting extra-financier.

Actions sociales limitées mais conformité avec les standards du marché.

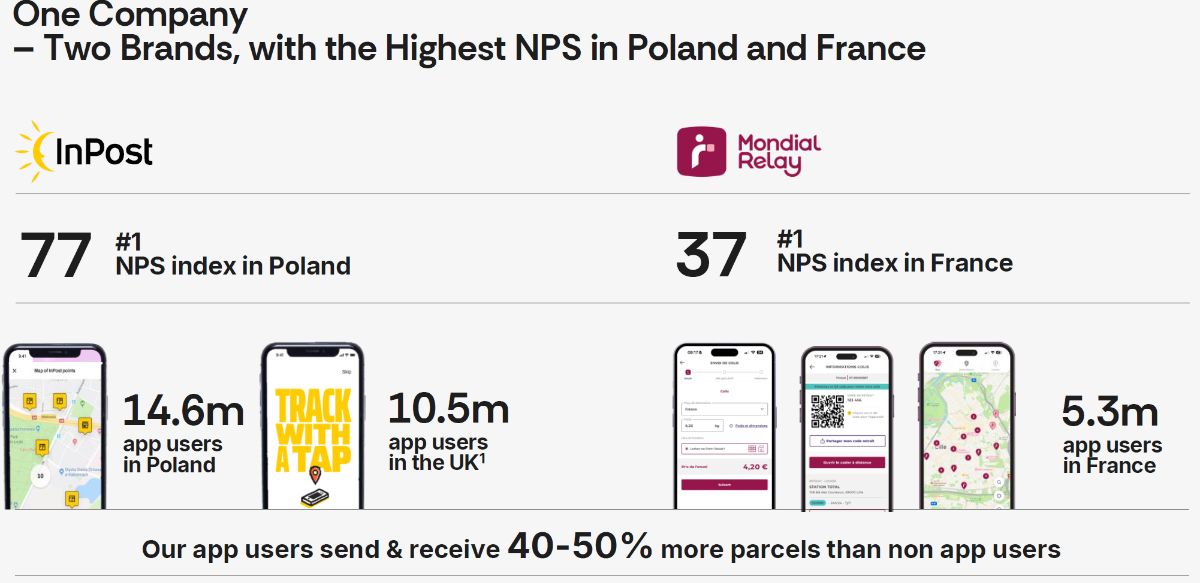

💡NPS (Net Promoter Score)

Qu’est-ce que c’est ?

C’est un indicateur de satisfaction et de fidélité client.

Comment ça marche ?

On pose la question :

« Sur une échelle de 0 à 10, quelle est la probabilité que vous recommandiez notre entreprise/produit à un ami ou collègue ? »

9–10 = Promoteurs (très satisfaits)

7–8 = Passifs (satisfaits mais neutres)

0–6 = Détracteurs (insatisfaits)

Calcul :

NPS=%Promoteurs−%Détracteurs

Valeurs : 100 à +100

50 : excellent

0–50 : correct

<0 : insatisfaisant

En résumé : Le NPS mesure la propension des clients à recommander, donc leur fidélité et satisfaction globale

❓43.L’entreprise bénéficie-t-elle d’une image publique et d’une réputation solides ?

✅Oui, InPost bénéficie d’une réputation solide et positive, avec peu de vulnérabilités médiatiques ou sociales, et une image d’entreprise innovante et responsable. Les risques réputationnels sont donc faibles et maîtrisés.

Conformité

Conformité légale et réglementaire

Respect des normes européennes et locales de transport, sécurité, protection des données (RGPD) et environnement.

Conformité aux exigences fiscales et commerciales dans chaque pays d’activité.

Procédures internes

Contrôles internes et audits réguliers pour éviter fraudes et erreurs financières.

Politiques de gouvernance et comités de surveillance pour les risques opérationnels et éthiques.

Antécédents

Aucun scandale majeur ou sanction récente signalée.

Communication transparente et reporting régulier.

❓44.L’entreprise respecte-t-elle pleinement les normes légales et réglementaires pertinentes ?

✅Oui, InPost dispose d’une gouvernance solide et de processus internes rigoureux, ce qui limite fortement le risque de fraude, sanction ou scandale. L’entreprise est bien positionnée pour rester conforme dans ses opérations européennes et internationales.

💡Est-ce que j’achète, et pourquoi ?

9 - Conclusion et conviction (la synthèse)

“The trick is not to learn to trust your gut but to discipline it.” — Howard Marks

🎯Résumer ton analyse et juger si tu comprends et crois en l’entreprise.

Notes

Note de compréhension du business: 6/6 ✅

Note de croissance économique: 9/12 ⚠️

Note de MOAT: 2/6 ❌

Note du management: 6/6 ✅

Note de solidité financière: 0/1 ❌

Note de perspective du marché: 5/5 ✅

Note de risques: 4/4 ✅

Note de réputation: 4/4 ✅

Note globale: 8,18/10 ✅

Thèse d’investissement

InPost opère dans le secteur de la logistique du e-commerce, spécialisé dans les livraisons hors domicile (APM, PUDO, To-Door), sur un marché européen en forte croissance. Sa position concurrentielle est dominante en Pologne et en expansion rapide au Royaume-Uni et en Europe du Sud.

Son avantage compétitif repose sur un réseau dense de lockers difficile à répliquer, des effets de réseau puissants (flywheel), une marque reconnue et une technologie logistique propriétaire optimisant les coûts et l’efficacité du dernier kilomètre.

Le management, expérimenté et visionnaire, a prouvé sa capacité à exécuter une stratégie d’expansion rentable, tout en maintenant une utilisation du capital disciplinée malgré des acquisitions ambitieuses. La structure financière reste saine, avec une dette en contrôle et une bonne génération de FCF.

Les risques principaux identifiés concernent la concurrence accrue (Amazon, DPD, DHL), les intégrations post-acquisitions et les défis ESG liés à l’expansion logistique, mais l’entreprise bénéficie de tendances structurelles favorables (essor du e-commerce, urbanisation, sensibilité environnementale) et d’un modèle résilient et à forte scalabilité.

Ce que j’apprécie:

Modèle résilient et à forte scalabilité qui fait ses preuves en Pologne depuis près de 20 ans.

Expansion sur un marché européen en forte croissance

Effet de réseau puissant (+de lockers = + de clients = + de colis)

Un management historique, skin-in-the-game, expérimenté et visionnaire.

Conforme aux bonnes pratiques ESG et bonne réputation.

Ce que je surveille:

Intégration des acquisitions récentes (Marges, CAPEX)

Concurrence d’Amazon qui ont de fortes capacités d’investissement pour disrupter complétement le secteur de la logistique (voiture autonome/drones/robots). Cependant, un duopole est largement possible d’ici 10 ans en Europe entre Amazon qui gère les livraisons Amazon et InPost le reste + quelques acteurs mineurs qui n’ont pas la scalabilité du modèle InPost.

Le MOAT assez faible, basé essentiellement sur la flywheel.

💡A quel prix ?

10 - Valorisation

“Price is what you pay; value is what you get.” — Warren Buffett

🎯Estimer la valeur intrinsèque de l’entreprise, indépendante des fluctuations de marché.

Type de valorisation

Pour InPost, le ratio P/FCF est le plus pertinent. L’entreprise est déjà rentable mais reste en phase d’expansion capitalistique, avec des flux de trésorerie libres reflétant mieux la capacité réelle à générer du cash après investissements. Le P/E est moins fiable en raison de la volatilité comptable liée aux amortissements et acquisitions.

P/E❌

P/FCF-SBC ✅

P/OCF❌

P/Sales❌

Calculs (Octobre 2025)

Scénario | Valeur intrinsèque estimée | Cours actuel | Écart vs cours actuel | Interprétation |

|---|---|---|---|---|

Pessimiste | 8,63 € | 10,87 € | +26 % au-dessus | Légère surévaluation – si la croissance et les marges déçoivent, le marché price déjà un peu trop d’optimisme. |

Moyen | 13,48 € | 10,87 € | −19 % en dessous | Sous-évaluation modérée – le cours actuel offre un bon point d’entrée si les hypothèses médianes se réalisent. |

Optimiste | 28,92 € | 10,87 € | −62 % en dessous | Forte sous-évaluation – scénario ambitieux, mais reflète le potentiel long terme si InPost exécute parfaitement sa stratégie. |

Pessimiste (8.63€)

Estimation croissance du CA sur 5A: 12% (analystes: 21.52%)

Estimation marge FCF-SBC: 6% (Fourchette basse de la marge FCF)

Rachat d’actions annuel: 0%

Ratio P/FCF-SBC 25 : (moyenne secteur: 15 | médiane historique Inpost: 27)

Performance par an demandé: 12%

Prix à payer aujourd’hui: 8.63€

Prix actuel (29/10/2025): 10.87€

Moyenne (13.48€)

Estimation croissance du CA sur 5A: 15% (analystes: 21.52%)

Estimation marge FCF-SBC: 8% (Marge FCF moyenne des 5 dernières années)

Rachat d’actions annuel: 0%

Ratio P/FCF-SBC 25 : (moyenne secteur: 15 | médiane historique Inpost: 27)

Performance par an demandé: 12%

Prix à payer aujourd’hui: 13.48€

Prix actuel (29/10/2025): 10.87€

Optimiste (28.92€)

Estimation croissance du CA sur 5A: 20% (analystes: 21.52%)

Estimation marge FCF-SBC: 13.3% (Marge FCF 2024)

Rachat d’actions annuel: 0%

Ratio P/FCF-SBC 25 : (moyenne secteur: 15 | médiane historique Inpost: 27)

Performance par an demandé: 12%

Prix à payer aujourd’hui: 28.92€

Prix actuel (29/10/2025): 10.87€

Synthèse:

En synthèse, je décide d’investir et je suis investis dans l’entreprise à hauteur de 4% de mon portefeuille avec un PRU de 11.28€ car je suis plutôt serein sur le scénario moyen et je n’hésiterai pas à recharger si elle passe sous les 10€.