Heureusement qu'elle n'est pas chère

Pourquoi je m’y intéresse ?

Bien évidemment si je m’intéresse à Fiserv, c’est pour sa valorisation. Sinon je n’aurai probablement jamais regardé cette entreprise, qui n’a absolument rien d’incroyable et qui ne brille ni par ses chiffres, ni par son management, ni par son moat.

Et c’est peut être déjà là le premier problème. Mais nous allons voir tout ça ensemble.

Quelle est son histoire ?

“Never invest in a business you cannot understand.” — Warren Buffett

Fiserv est une multinationale américaine spécialisée dans les technologies financières (FinTech), fondée en 1984 et basée à Milwaukee, dans le Wisconsin.

Dès ses débuts, Fiserv grandit en rachetant d'autres entités. Une acquisition clé est celle de Citicorp Information Resources, qui lui permet de pénétrer le marché du traitement de comptes pour les banques commerciales et les coopératives de crédit (credit unions).

En 1995 elle achète la société Information Technology, Inc. (ITI), lui donnant accès à la plateforme bancaire "Premier", très répandue aux États-Unis.

Elle introduit la facturation entièrement électronique ("E-bills") en 1997. En 2007 Fiserv réalise sa plus grande acquisition à l'époque en achetant CheckFree Corporation (leader de la banque en ligne et du paiement de factures). Cela positionne Fiserv comme un leader incontesté des services de paiement électronique et de compensation de chèques.

En 2019 a lieu l'événement le plus marquant de son histoire récente. Fiserv acquiert First Data pour 22 milliards de dollars. Cette fusion crée un géant mondial combinant le traitement des paiements commerçants (via le terminal Clover notamment) et les technologies bancaires traditionnelles.

Fiserv a continué d'étendre son offre avec des rachats comme BentoBox (gestion de restaurants) et Finxact (core banking cloud) en 2022.

En juin 2023, Fiserv quitte le Nasdaq pour le NYSE (New York Stock Exchange) sous le symbole "FI". Puis, après une période difficile en octobre 2025 (chute de l'action suite à des résultats décevants et des plaintes clients sur la plateforme Clover), l'entreprise décide de retourner sur le Nasdaq le 11 novembre 2025, reprenant son symbole historique FISV.

En 2025 a également lieu un changement de direction, le PDG Frank Bisignano démissionne pour rejoindre l'administration de la sécurité sociale américaine (tiens tiens). Mike Lyons lui succède.

Comment elle gagne de l’argent ?

“The story behind the numbers is what really matters.” — Peter Lynch

Le business model de Fiserv repose sur une rente oligopolistique (traitement bancaire) finançant une activité concurrentielle (paiement commerçant). Environ 90 % des revenus de Fiserv proviennent d'Amérique du Nord, l'international ne pesant que pour 10 % environ.

1- Merchant Solutions

Le premier moteur, est la division Merchant Solutions (Solutions pour Commerçants). C’est un immense péage, chaque fois qu’un client paye un café ou ses courses par carte, Fiserv prélève une commission, en fournissant les outils de paiement aux commerçants. Ce segment représente environ 52 % du chiffre d'affaires total.

Le produit principal est Clover, leur système de point de vente (POS) pour les PME. Sur le papier, c'est séduisant : Fiserv fournit le terminal, le logiciel, et encaisse les frais de transaction. Cependant, il y a deux problèmes majeurs. D'une part, la croissance organique ralentit dangereusement, tombant à 5 % au T3 2025, loin des taux à deux chiffres affichés par le passé. D'autre part, c'est une activité sur laquelle il y a énormément de concurrence, et peu d’avantage compétitif.

2- Financial Solutions

Le second moteur est la division Financial Solutions, qui génère l'autre moitié des revenus. Ici, Fiserv fournit l'infrastructure informatique critique ("Core Banking") aux banques régionales et coopératives de crédit américaines. Sans Fiserv, ces banques ne peuvent ni enregistrer un dépôt ni traiter un prêt.

Les coûts de changement pour une banque sont prohibitifs, ce qui assure un taux de rétention client proche de 99 %. En conséquence, ce segment dégage des marges opérationnelles massives, oscillant autour de 42-47 %. Mais attention, c'est une vache à lait vieillissante : la croissance organique y est nulle, voire négative (-3 % au T3 2025).

3- La Réalité du "Reset"

Le cœur du problème actuel réside dans l'allocation du capital. Jusqu'à récemment, Fiserv maximisait ses marges à court terme en sous-investissant, une stratégie intenable à long terme. Le nouveau PDG, Michael Lyons, a sifflé la fin de la récréation en octobre 2025, annonçant un "reset" complet.

Concrètement, cela signifie que la société doit désormais dépenser massivement pour moderniser ses plateformes vieillissantes. L'impact est immédiat et brutal sur les marges : la marge opérationnelle ajustée a chuté de 320 points de base au T3 2025 pour tomber à 37 %. Pour 2025, la direction prévoit une contraction des marges d'environ 200 points de base.

✅ Est-ce que les revenus sont récurrents/prévisibles ? (abonnements, contrats long terme ou pluriannuels…) → OUI, même si la croissance peine, les revenus proviennent d’abonnements et de comissions.

✅ Est-ce que les revenus de l’entreprise sont diversifiés en terme de produits ? (pas de concentration sur de gros clients +30%, pas de dépendance à un produit clé +50%) → OUI, le mix produit est bien équilibré entre Core Banking et Merchant Solutions.

✅ Est-ce que les revenus de l’entreprise sont diversifiés géographiquement ? (pas +50% sur 1 pays, ou une géographique particulière) → OUI, bien que les US soient la région principale, Fiserv est présente mondialement.

Qui sont ses clients ?

1- Les Commerçants

Les Petites et Moyennes Entreprises : C'est le gros du volume, porté par la plateforme Clover. Ce segment apport de la diversification (des milliers de petits clients), mais est exposé au taux de mortalité naturel des PME et à leur sensibilité extrême à la conjoncture.

Les Grandes Entreprises : Fiserv gère aussi les flux de géants, on y trouve des acteurs comme DoorDash ou des partenariats stratégiques récents comme celui avec ADP pour la gestion de la paie.

Pour maintenir la cadence, Fiserv achète des clients. Ils ont récemment acquis une partie du portefeuille de traitement des commerçants de la TD Bank, prouvant que la croissance organique seule peine à suffire.

2- Les Institutions Financières

Le cœur de cible est composé de banques américaines de petite et moyenne taille. Ces clients sont captifs : le taux de rétention frôle les 99 % pour le traitement de cœur de système (core processing), car changer de système informatique est un cauchemar opérationnel pour une banque.

Ces clients sont fidèles, mais ils ne croissent pas. Pire, la croissance organique de ce segment est passée en territoire négatif (-3 % au T3 2025 ). Fiserv est le fournisseur d'une industrie mature qui lutte elle-même pour sa croissance. En plus de ça, le marché tend à se consolider, et les banques à fusionner. Une banque qui fusionne avec une autre, c’est un client de moins pour Fiserv.

Pour tenter de dynamiser ce segment, Fiserv signe des contrats avec des Fintechs ou des entités gouvernementales, comme le Département du Trésor américain (cartes de débit Direct Express) ou la FEMA.

✅ Est-ce que l’entreprise ne dépend pas d'un client unique ou de clients trop importants ? (pas de dépendance à un constructeur, une entreprise spécifique, produit spécifique, pas de dépendance à des contrats étatiques) → OUI, pas de dépendance critique à un client spécifique.

Qui sont ses fournisseurs ?

1- Les "Fournisseurs" de Croissance

Fiserv ne se contente pas d'acheter des logiciels, elle achète des entreprises entières pour combler ses lacunes technologiques ou géographiques.

Plutôt que de développer toutes ses solutions en interne, Fiserv achète des briques technologiques. Récemment, ils ont acquis Payfare (Canada), CCV (Pays-Bas) et Pinch Payments (Australie). Ils ont également racheté StoneCastle, Smith Consulting et CardFree pour renforcer leurs offres de dépôts et de services à valeur ajoutée.

En octobre 2025, ils ont dû acquérir une partie du portefeuille de traitement des commerçants de la TD Bank pour s'étendre au Canada et acheter des parts de marché.

2- Les Consultants

C'est ici que le bât blesse. Pour une entreprise censée être une machine technologique bien huilée, Fiserv dépense des sommes astronomiques en "services professionnels tiers".

L'entreprise a engagé des frais de consultants tiers spécifiquement pour son initiative de "transformation" et d'excellence opérationnelle liée à l'IA. Cela a coûté 13 millions de dollars rien qu'au troisième trimestre 2025.

Également, l'intégration des acquisitions n'est pas gratuite. Les coûts de fusion et d'intégration, qui incluent des honoraires de services professionnels tiers, se sont élevés à 24 millions de dollars au T3 2025 et 47 millions de dollars sur les neuf premiers mois de l'année. Fiserv est dépendant de ces fournisseurs de services pour fonctionner.

3- Les Partenaires d'Infrastructure et de Réseau

Fiserv ne fonctionne pas en vase clos; elle doit se "fournir" auprès des rails financiers existants pour opérer.

Par exemple, pour lancer son stablecoin FIUSD, Fiserv ne l'a pas fait seule. Elle s'est fournie en infrastructure et liquidité auprès de partenaires comme Mastercard, PayPal, Circle et Paxos.

Elle s'appuie également sur des partenaires pour distribuer ses produits, comme ADP, avec qui elle s'est associée pour vendre Clover et CashFlow Central aux clients PME d'ADP. Bien que ce soit un partenariat, ADP agit ici comme un fournisseur d'accès au marché.

4- Le Matériel (Hardware)

Enfin, il y a l'aspect tangible. Fiserv vend des terminaux de point de vente physiques (Clover).

Ici on a peu, voir pas d’informations sur la fabrication de ces produits.

✅ Est-ce que l’entreprise ne dépend pas d'un fournisseur unique ou critique ? (pas de dépendance à un constructeur, une entreprise spécifique, produit spécifique, pas de dépendance à des contrats étatiques) → OUI, pas de dépendance à un fournisseur critique.

Qui sont les concurrents ?

1- Les Clones

Fiserv n'est pas unique; c'est simplement l'un des trois géants issus de la frénésie de fusions de 2019. Ses deux principaux rivaux structurels sont Fidelity National Information Services (FIS) et Global Payments (GPN).

La bataille de l'échelle : Tout comme Fiserv a fusionné avec First Data, FIS a avalé Worldpay et Global Payments a fusionné avec TSYS. Ces trois entités se battent sur les mêmes terrains : le traitement des paiements et les technologies bancaires.

La médiocrité partagée (Narrow Moat) : Morningstar attribue à ces trois acteurs (Fiserv, FIS, Global Payments) le même avantage concurrentiel : un "Narrow Moat" (rempart étroit). Aucun d'eux ne possède un avantage compétitif insurmontable à très long terme.

2- L'Aristocrate de la Banque

C'est le concurrent qui me fait dire que Fiserv n'est peut-être pas la meilleure option.

Le moat (Wide Moat) : Contrairement à Fiserv, Jack Henry bénéficie d'un "Wide Moat" (rempart large) selon Morningstar. Ils dominent le marché des petites et moyennes banques avec une telle efficacité et des coûts de changement si élevés qu'ils sont beaucoup mieux protégés contre la concurrence. Pour un investisseur prudent, Jack Henry est la valeur refuge, Fiserv est le pari risqué.

3- Les Disrupteurs

Sur le segment "Merchant Solutions" (Clover), Fiserv ne se bat pas contre des banques, mais contre des "pure players" technologiques comme Square (Block), SumUp, Cashpad...

La guerre du point de vente : Fiserv tente de contrer Square avec sa plateforme Clover. Bien que Clover croisse, la concurrence féroce sur les fonctionnalités logicielles et les prix tire les marges vers le bas. C'est une course à l'armement technologique permanente où Fiserv doit dépenser sans compter juste pour maintenir sa position.

Il n’y a absolument aucun avantage compétitif sur ce segment.

Vous voyez pas Fiserv sur la carte de l'innovation bancaire ? Non, parce qu'ils sont considérés comme l'opérateur historique qu'il faut remplacer, et non comme la solution d'avenir. Sur la carte des paiements, ils sont là, mais cachés derrière les marques qu'ils ont rachetées (FirstData et Cardconnect).

❌ Est-ce que l’entreprise propose de meilleurs produits ou services que ses concurrents ? (meilleur produit, meilleur service, élément différencient, first moover ou fast moover…) → NON, JKHY est un leader premium sur le Core Banking et Adyen, Stripe ou Square proposent de meilleures solutions sur les Merchant Solutions.

Quel est son marché final ?

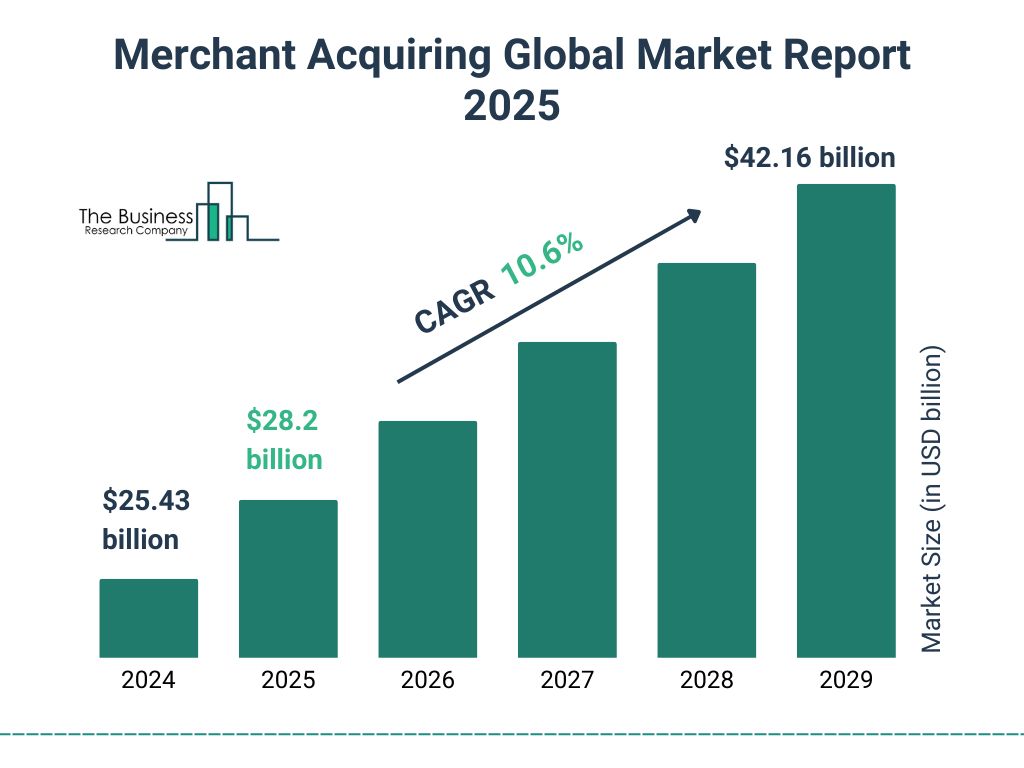

1- Le Marché "Merchant Acquiring"

Le marché mondial de l'acquisition commerçante (le traitement des paiements pour les marchands) est vaste mais très fragmenté.

Taille du Marché (TAM) : Les estimations sérieuses pour 2025 valorisent ce marché spécifique (Merchant Acquiring) entre 25 et 28 milliards de dollars. Si l'on élargit à l'ensemble des "services aux marchands" (incluant les plateformes de paiement plus larges), on peut atteindre les 57 milliards de dollars.

Dynamique (CAGR) : Ce marché croît à un rythme soutenu, avec un taux de croissance annuel composé (CAGR) estimé entre 8 % et 14 % pour les années à venir, Fiserv croît donc moins vite que son marché (à peine 5 % au T3 2025.).

À l'exception de sa pépite Clover (qui vise 3,5 milliards de dollars de revenus en 2025 avec une croissance de ~30 %), le reste de l'activité historique de Fiserv sous-performe la croissance naturelle de son propre marché. Ils perdent des parts de marché.

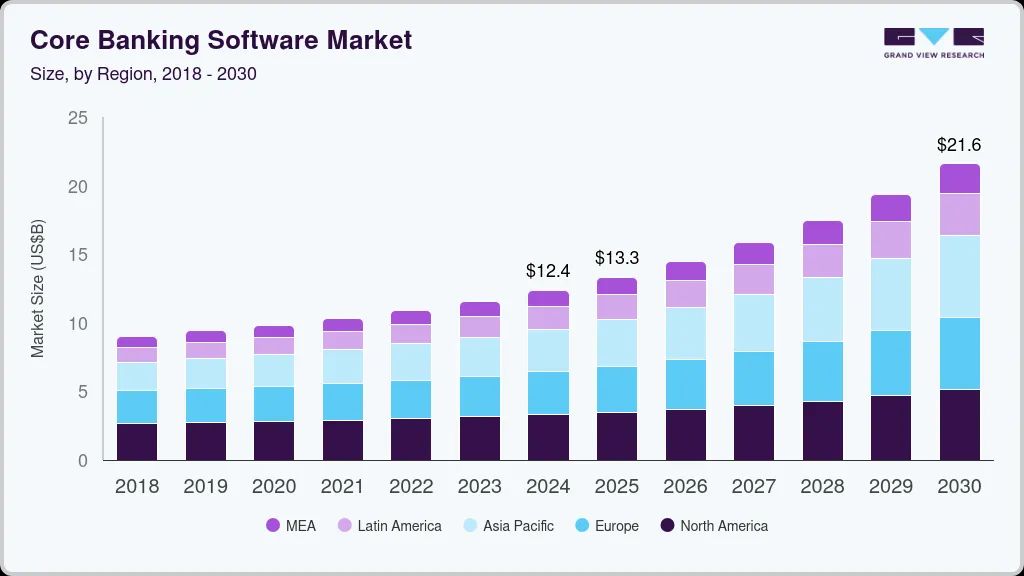

2- Le Marché "Core Banking"

C'est le domaine de la division Financial Solutions. Ici, nous parlons de logiciels de cœur bancaire (Core Banking Software), l'OS des banques.

Taille du Marché (TAM) : Ce marché est estimé entre 14 et 20 milliards de dollars en 2025. C'est un marché de niche par rapport aux paiements, mais critique.

Dynamique (CAGR) : Les prévisions de croissance tournent autour de 8 % à 10 % par an jusqu'en 2034, portées par la modernisation nécessaire des vieilles infrastructures bancaires.

Fiserv génère environ 10 milliards de dollars de revenus sur ce segment (extrapolation des résultats 2025), ce qui confirme sa position dominante (oligopole avec Jack Henry et FIS).

Mais Fiserv ne capte absolument pas la croissance de 8-10 % du marché. Sa croissance organique sur ce segment est anémique, voire négative (-3 % au T3 2025, ou -1 % hors revenus périodiques). Cela signifie que les banques dépensent plus en technologie, mais pas chez Fiserv.

Elles se tournent vers des solutions cloud plus modernes ou des fintechs agiles (Thought Machine, Mambu, nCino, Plaid, Stripe, Adyen…).

✅ Est-ce que l’entreprise opère dans un marché large et en croissance ? (marché en croissance, technologies spécifiques, changements sociétaux…) OUI → Ses marchés sont en croissance, mais Fiserv est à la traine.

Quelles sont ses parts de marché ?

1- Merchant Acquiring

Sur le marché de l'acquisition commerçante, Fiserv n'est pas seul. Elle fait partie d'un triumvirat dominant aux côtés de FIS (Worldpay) et Global Payments.

Fiserv est indéniablement l'un des leaders en volume. La société revendique le titre de "#1 Global Fintech" , appuyé par un volume de paiement brut (GPV) annualisé de 337 milliards de dollars pour sa seule plateforme Clover.

Mais cette part de marché est attaquée. Bien que Fiserv détienne une part importante du marché américain, elle ne possède qu'un "Narrow Moat" (avantage concurrentiel étroit). Cela signifie que sa part de marché est maintenue davantage par l'inertie et l'échelle que par une réelle barrière à l'entrée technologique. Les concurrents comme Adyen, Square ou Stripe (non cotés) grignotent les segments à plus forte croissance.

2- Core Banking

Dans le secteur des solutions financières (logiciels bancaires), la part de marché de Fiserv est massive en termes de nombre de clients, mais spécifique en termes de typologie.

Fiserv domine le marché des petites et moyennes banques américaines et des coopératives de crédit ("Credit Unions"). Sa part de marché est verrouillée par des coûts de changement prohibitifs, assurant une rétention de près de 99%.

Si Fiserv est le roi de la montagne pour les banques communautaires, sa part de marché est statique. La croissance organique de ce segment est anémique, ce qui suggère qu'ils ne gagnent plus de nouveaux clients nets, mais se contentent de presser le citron des clients existants.

Acteur | Capitalisation Boursière (Mds $) | Positionnement Marché | Moat (Rempart) |

|---|---|---|---|

Fiserv (FISV) | 3R Mds $ | Leader Volume / Généraliste | Narrow |

Fidelity National Info (FIS) | 34 Mds $ | Concurrent Frontal (Banque & Paiement) | Narrow |

Global Payments (GPN) | 18 Mds $ | Challenger Merchant Acquiring | Narrow |

Jack Henry (JKHY) | 13 Mds $ | Spécialiste Core Banking (Niche Premium) | Wide |

❌ Est-ce que l’entreprise a de la place pour croître plus vite que son marché ? (élément différenciant, positionnement particulier, marché fragmenté…) OUI → Positionnée comme un petit acteur premium, HAUTO peut gagner petit à petit des parts de marché auprès de clients soucieux de leur empreinte carbone.

Qui sont les managers ?

“In the long run, it’s the management quality that determines success.” — Philip Fisher

Michael Lyons (Président et CEO) :

Il a pris les commandes en mai 2025, succédant à Frank Bisignano. Son arrivée a changé la donne : il a immédiatement audité l'entreprise et déclaré que Fiserv avait sous-investi par le passé pour gonfler ses chiffres. Pour un investisseur, c'est une douche froide nécessaire mais douloureuse : il prépare le terrain pour des marges plus faibles.

Avant Fiserv, Lyons était Président de PNC Financial Services, une grande banque régionale américaine. Il a également travaillé chez Bank of America. C'est un banquier, pas un innovateur. Sa nomination est logique pour sécuriser le segment "Financial Solutions" (les banques), mais sa capacité à innover face à Square ou Stripe dans le segment "Merchant" reste à prouver.

Paul Todd (CFO) :

Le poste de Directeur Financier (CFO) est critique dans une boîte aussi endettée et complexe. Fiserv a débauché Paul Todd pour remplacer Bob Hau. C'est un signal fort : ils ont pris quelqu'un qui connaît parfaitement les faiblesses du secteur.

C’est l'ancien CFO de Global Payments (un concurrent direct) et de TSYS. Il était récemment partenaire chez TTV Capital. Son arrivée coïncide avec une révision à la baisse des marges pour 2025 (contraction prévue de 200 points de base ), ce qui suggère qu'il est venu faire le "sale boulot" comptable de nettoyage avant de pouvoir reconstruire.

Takis Georgakopoulos (Co-Président) :

Ancien responsable des paiements chez JPMorgan Chase, il a rejoint Fiserv initialement comme COO. Il apporte la crédibilité "Grands Comptes" et la connaissance intime des flux de trésorerie mondiaux.

Dhivya Suryadevara (Co-Présidente) :

Un CV impressionnant, ancienne CFO de Stripe (la fintech qui fait peur à Fiserv) et de General Motors, ainsi qu'ancienne CEO d'Optum Financial. Elle est censée apporter la culture "agile" et l'innovation produit qui manquent cruellement à Fiserv.

❌ Est-ce que le management pense et agit comme des propriétaires ? (CEO fondateur, entreprise familiale, présence au board, leadership particulier…) → NON, il est trop tôt pour juger Michael Lyons, mais la gestion précédente a été catastrophique, privilégiant la croissance à court terme plutôt que la pérennité à long terme.

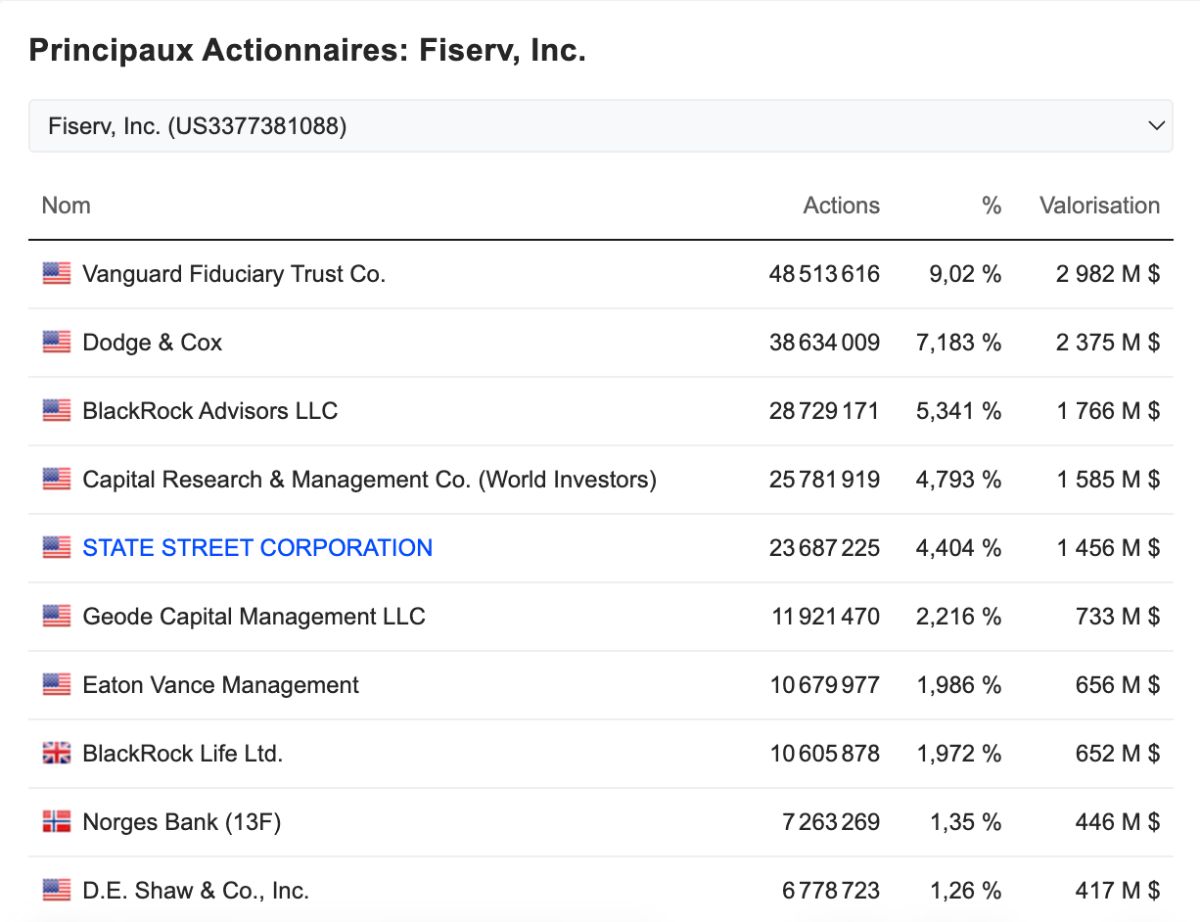

Qui sont les actionnaires ?

Fiserv est détenue par des gestionnaires d'actifs passifs, pas par ses dirigeants. Les initiés (dirigeants et administrateurs) possèdent moins de 1 % du capital (environ 0,67 % selon les dernières données disponibles). C'est dérisoire.

Quand le management possède si peu d'actions, il est plus enclin à prendre des décisions de court terme (comme réduire les investissements pour booster les marges, ce qu'ils ont fait jusqu'en 2024) plutôt que de protéger la valeur à long terme.

Au conseil d’administration on retrouve :

Doyle R. Simons (Chairman of the Board) :

Ce n'est ni un banquier, ni un technologue. C'est un industriel pur et dur. Il a été PDG de Weyerhaeuser (bois et forêts) et de Temple-Inland (emballage). Il siège aussi aux conseils d'Iron Mountain (stockage) et d'Union Pacific (chemin de fer). Que fait un expert de la forêt à la tête d'une société de paiements numériques ? Aucune idée.

Michael Lyons (Director) :

Le nouveau CEO.

Henrique De Castro (Director) :

Un CV impressionnant dans la Silicon Valley. Ancien COO de Yahoo!, ancien Président Partner Business chez Google, et il siège au conseil de Banco Santander.

❌ Est-ce que le capital est possédé par des initiés ? (lignes spécifiques de +1%) → NON, la société est détenue par des institutions.

✅ Est-ce que l’entreprise n’a rien à voir avec l’état ? (pas d’état au capital, pas de fonds souverains trop importants…) → OUI, aucun état à signaler.

Quel est l’avantage compétitif ?

“The key to investing is not assessing how much an industry will affect society, but how durable its competitive advantage is.” — Warren Buffett

1- Coûts de Changement Élevés (Financial Solutions)

Le "Core Banking" est le système nerveux d'une banque. Le remplacer est coûteux, risqué et long. En conséquence, les banques changent très rarement de fournisseur.

Ce pouvoir de rétention est factuel : le taux de rétention des clients (hors fusions bancaires) approche les 99 % annuellement. Les contrats sont pluriannuels, garantissant une visibilité sur les flux de trésorerie.

Si ce rempart est solide ("Wide Moat" pour cette division spécifique), il protège une activité en stagnation. Protéger une base de revenus qui croît à peine ne crée pas de valeur massive, cela préserve juste l'existant.

2- L'Avantage de Coût et d'Échelle (Merchant Solutions)

Dans le traitement des paiements commerçants, les coûts de changement sont faibles. N'importe quel commerçant peut changer de terminal de paiement assez facilement. Ici, l'avantage compétitif de Fiserv repose sur l'effet d'échelle ("Cost Advantage").

Le paiement est une industrie de coûts fixes. Plus vous traitez de transactions, plus votre coût unitaire baisse. Fiserv est l'un des trois leaders mondiaux en volume.

La plateforme Clover est devenue un atout majeur d'échelle. Cela permet à Fiserv d'amortir ses coûts technologiques sur une base immense.

Mais ce n’est pas une garantie de profitabilité éternelle. Dans un marché commoditisé, cet avantage est constamment érodé par la guerre des prix.

3- L'Écosystème Intégré : La Tentative de Verrouillage

Fiserv tente de transformer son avantage d'échelle en avantage de réseau via l'intégration verticale.

Le Levier "One Fiserv" : En possédant à la fois l'acquisition commerçant (Clover) et le cœur bancaire, Fiserv essaie de créer des synergies, par exemple en distribuant Clover via son réseau de banques partenaires.

Pénétration des Services (VAS) : Sur Clover, le taux de pénétration des services à valeur ajoutée (VAS) atteint 24 %. Plus un client utilise de modules (gestion de personnel, fidélité, etc.), plus le coût de changement augmente artificiellement.

L'entreprise est une fusion entre une activité bancaire ultra-défensive mais à faible croissance (Wide Moat) et une activité de paiement sensée être en croissance mai ultra concurrentielle (Narrow Moat, voir pas de Moat du tout).

La qualité globale du moat s'est affaiblie avec le temps : l'exposition croissante aux paiements (via la fusion First Data) a rendu l'ensemble plus sensible à la concurrence et aux cycles économiques. Tout en étant un gouffre financier car Fiserv doit constamment dépenser pour rester au sommet, que ce soit via des acquisitions, ou via de l’innovation.

❌ Est-ce que l’entreprise détient des actifs uniques ou impossibles à répliquer ? (marque forte, brevets, foncier, ressources naturelles…) → NON, aucune marque ou actif réellement unique.

❌ Est-ce que l’industrie de l’entreprise possède de fortes barrières à l’entrée ? (barrières à l’entrée réglementaires, oligopoles, industrie coûteuse) → NON, la forte concurrence sur le segment Merchant Solutions m’empêche de répondre oui.

✅ Est-ce que l’entreprise a une relation “captive” avec ses clients ? (effet de réseau, coût de changements, contrats long terme…) → OUI, c’est le segment Core Banking qui fait pencher la balancer en faveur du oui.

❌ Est-ce que les produits/services sont protégés de la disruption ? (résiste au risque technologique, de disruption, effet de réseau fort, mode…) → NON, les concurrents plus agiles technologiquement volent des parts de marché à Fiserv.

Quels sont les risques ?

“Rule No.1: Never lose money. Rule No.2: Never forget Rule No.1.” — Warren Buffett

1- Le Risque du "Reset" Stratégique

Le risque le plus immédiat est interne. La nouvelle direction a admis avoir sous-investi par le passé pour gonfler les profits à court terme. Pour corriger le tir, Fiserv doit désormais dépenser massivement, ce qui détruit la rentabilité à court et moyen terme.

La sanction est déjà visible. Au troisième trimestre 2025, la marge opérationnelle ajustée a chuté de 320 points de base pour tomber à 37,0 %. Pour l'année 2025 complète, la direction prévoit une contraction des marges d'environ 200 points de base.

Le risque est que ce "reset" ne soit pas transitoire mais structurel. Si Fiserv doit augmenter ses dépenses d'investissement (CAPEX) et ses charges d'exploitation de façon permanente juste pour rester compétitif face à Adyen ou Stripe, les marges de 40%+ sont de l'histoire ancienne. Morningstar prévoit une baisse continue des marges jusqu'en 2026.

2- L'Obsolescence de la "Vache à Lait" Bancaire

La division Financial Solutions est censée être le pilier stable. Mais la croissance organique de ce segment est passée en territoire négatif : -3 % au T3 2025, et -1 % si l'on exclut les revenus périodiques.

Les banques régionales américaines, clients historiques de Fiserv, sont sous pression. Elles fusionnent, ferment des agences et migrent vers des architectures cloud natives (comme nCino ou Thought Machine) que Fiserv peine à égaler.

Si le taux de rétention de 99 % commence à s'effriter, même légèrement, l'effet de levier opérationnel jouera à l'inverse : les revenus chuteront bien plus vite que les coûts fixes, massacrant le cash-flow.

3- La Normalisation de la Croissance "Merchant" (et l'illusion Argentine)

Fiserv a longtemps masqué ses faiblesses structurelles par une croissance externe et des effets inflationnistes, notamment en Argentine.

L'inflation en Argentine a artificiellement dopé la croissance organique (impact de +6 points au T4 2024). Mais cet effet se dissipe. Plus inquiétant, la croissance organique du segment Merchant Solutions (hors effets de change et acquisitions) a ralenti à 5 % au T3 2025.

Le marché "Merchant" est en voie de commoditisation. La croissance des volumes de Clover, le moteur de croissance, ralentit.

4- La Détérioration du Bilan et l'Allocation du Capital

Fiserv finance ses rachats d'actions par la dette dans un environnement de taux qui n'est plus à zéro. C'est une stratégie dangereuse pour la protection du capital.

Le ratio Dette/EBITDA est supérieur à 3,3. Malgré cela, l'entreprise continue de racheter massivement ses propres actions (5,4 milliards de dollars sur les 9 premiers mois de 2025) au lieu de se désendetter agressivement.

Son Goodwill est énorme, avec un ratio Goodwill/Assets de plus de 47%. Sa couverture des intérêts est faible avec seulement 4,1 de ratio Interest Coverage.

Avec une dette élevée et des nouvelles émissions obligataires coûtant près de 4,90 %, Fiserv réduit sa marge de manœuvre.

✅ Est-ce que l’entreprise est protégée des risques réglementaires ? (brevets, monopole, entreprise publique…) → OUI, je ne pense pas qu’il y ai de risque spécifique de ce côté là.

✅ Est-ce que l’entreprise est protégée des risques géopolitique ? (tensions commerciales, enjeux stratégiques, gouvernement…) → OUI, les risques pour Fiserv sont internes, pas géopolitiques.

A-t-elle une bonne réputation ?

“It takes 20 years to build a reputation and five minutes to ruin it.” — Warren Buffett

Fiserv aime mettre en avant ses récompenses, comme sa place de #1 au classement IDC FinTech pour la troisième année consécutive. C'est bien pour le marketing, mais la réalité du terrain est plus brutale.

L'événement le plus inquiétant pour un investisseur "Quality" s'est produit en octobre 2025. L'action a chuté de plus de 40 % après des résultats décevants, en partie attribués à des plaintes de clients concernant les frais liés à la plateforme Clover. C'est le symptôme d'une entreprise qui abuse de son pouvoir de prix ("pricing power") pour compenser une croissance organique en berne, au point de briser la confiance.

Côté banques ("Financial Solutions"), la réputation est celle d'un "mal nécessaire". Le taux de rétention est excellent (proche de 99 %), mais ce n'est pas de l'amour, c'est de la captivité. La croissance organique négative de ce segment (-3 % au T3 2025) prouve que si les clients restent, ils ne sont pas suffisamment satisfaits pour acheter davantage. Ils sont verrouillés par des contrats de long terme, mais leur engagement s'effrite.

Pour les employés, Fiserv n'est pas une "tech" cool de la Silicon Valley où il fait bon vivre, c'est une machine industrielle en restructuration permanente.

Les chiffres parlent d'eux-mêmes. Fiserv a dépensé 157 millions de dollars en coûts de licenciement ("severance costs") en 2024, et encore 56 millions de dollars sur les neuf premiers mois de 2025. Pour un employé, cela signifie travailler avec une épée de Damoclès au-dessus de la tête.

Le nouveau CEO a explicitement déclaré que l'entreprise avait "sous-investi" par le passé. Cela implique que les équipes ont dû travailler avec des ressources limitées pendant l'ère précédente pour gonfler les marges. Le plan "One Fiserv" qui vise "l'excellence opérationnelle activée par l'IA" est souvent un euphémisme pour "réduction d'effectifs et automatisation". L'ambiance interne doit être à la gestion de crise plutôt qu'à l'innovation sereine.

❌ Est-ce que la réputation de l’entreprise est bonne dans l’ensemble ? (pas de grèves, procès, scandales…) → NON, une entreprise qui ment sur sa croissance ne peut pas avoir une bonne réputation.

A-t-elle un profil quantitatif solide ?

1- Est-ce que la note Quantitative de l’entreprise est bonne ?

❌ Note Q : 10,5 (> 12/20)

2- A-t-elle eu une bonne croissance par le passé ?

✅ Croissance du CA (CAGR 5 ans): +12,6% (> 5%)

✅ Croissance des EPS (CAGR 5 ans): +17,7% (> 10%)

✅ Croissance des FCF/A (CAGR 5 ans): +14,7% (> 10%)

✅ Croissance des EPS > Croissance du CA

✅ Croissance des FCF/Actions > Croissance du CA

3- À quel point est-elle rentable ?

✅ Marge brute : 60,48% (> 40%)

✅ Marge opérationnelle. : 28,72% (> 20%)

❌ Marge nette : 17,05% (> 20%)

✅ Marge FCF : 21,83% (> 20%)

✅ Croissance des marges positive

4- A-t-elle besoin de beaucoup de capital pour opérer ?

❌ CAPEX/OCF : 27% (< 20%)

✅ R&D/OCF : 0% (< 40%)

✅ Marketing/OCF : 0% (< 20%)

5- A-t-elle un bilan solide ?

“You only find out who is swimming naked when the tide goes out.” — Warren Buffett

❌ Dettes/EBITDA : 3,34x (< 2,5x)

❌ Interest Coverage : 4,1x (> 15x)

❌ Goodwill/Assets : 47% (< 20%)

6- Alloue-t-elle correctement son capital ?

❌ ROE : 13,76% (> 15%)

❌ ROIC : 6,58% (> 15%)

❌ ROCE : 10,56% (> 15%)

❌ ROIC > WACC (6,63%)

❌ ROIIC (-13,6%) > ROIC

❌ Croissance des ROC positive

7- Est-ce que les prévisions de croissance sont bonnes ?

❌ Prévision du CA (CAGR 5 ans): 1,31% (> 5%)

❌ Prévision des EPS (CAGR 5 ans): 0% (> 10%)

✅ Prévision des OCF (CAGR 5 ans): 16,96% (> 10%)

8- L’entreprise dilue-t-elle ses actionnaires ?

❌ Actions en circulation : +2,47% sur 5 ans (≤ 0%)

✅ SBC/FCF : 7,25% (< 10%)

9- Verse-t-elle un beau dividende constant ?

❌ Croissance du dividende (CAGR 5 ans) : — (> 10%)

❌ Payout Ratio : — (< 50%)

❌ Années d’augmentation : — (> 10)

10- A-t-elle créée beaucoup de valeur pour ses actionnaires ?

❌ Cours de bourse USD (CAGR 10 ans) : +3,47% (> 12%)

❌ Cours de bourse XAU (CAGR 10 ans) : -9,7% (> 4%)

❌ Course de bourse > 3 Concurrents principaux (> FIS, > GPN, < JKHY)

A-t-elle le potentiel de croître sur les prochaines années ?

“Invest in what you understand and where you can see long-term trends.” — Peter Lynch

Oubliez les taux de croissance à deux chiffres du passé. Suite au "reset" stratégique annoncé par la nouvelle direction, le management a drastiquement abaissé ses prévisions.

Les projections sont désormais à un taux de croissance annuel moyen pondéré (CAGR) du chiffre d'affaires ajusté de seulement 4 % pour les cinq prochaines années.

L'année 2025 et une partie de 2026 seront des années de transition avec une croissance marginale, le temps que l'entreprise digère ses investissements nécessaires. La direction a d'ailleurs abaissé ses prévisions de croissance organique pour 2025 à une fourchette de 3,5 % à 4 %, contre 10-12 % espérés précédemment.

Le potentiel de croissance organique réelle de Fiserv plafonne à 4-5 % par an pour le prochain cycle. C'est une valeur de "retournement" (Turnaround), pas une valeur de croissance. Le risque de "Value Trap" est très élevé, au vu du bilan catastrophique et si le redressement opérationnel prend plus de temps que prévu.

Quels sont les retours aux actionnaires ?

Très simple, Fiserv ne verse aucun dividende, ce qui est surprenant venant d’une société aussi mature.

Au lieu de ça, elle a effectué moultes M&A, dont la dernière en date, First Data, est pour le moment un semi fiasco, ayant détruit les retours pour les actionnaires.

La société est endettée, avec un Goodwill énorme, sans dividende, et a dilué ses actionnaires sur les 5 dernières années.

Et le pire dans tout ça c’est qu’elle se paye le luxe de verser des SBC et de racheter ses actions au lieu d’améliorer son bilan.

❌ Est-ce que le management verse un dividende ? (dividendes réguliers, croissance, payout ratio raisonnable) → NON, aucun dividende.

❌ Est-ce que le management effectue des rachats d'actions réguliers ? (dividendes réguliers, rachats d’actions, pas de dilutions, SBC correctes) → NON, même si elle rachète ses actions, la dilution et la mauvaise allocation du capital ne peuvent pas donner un oui.

Quelle est sa valeur intrinsèque ?

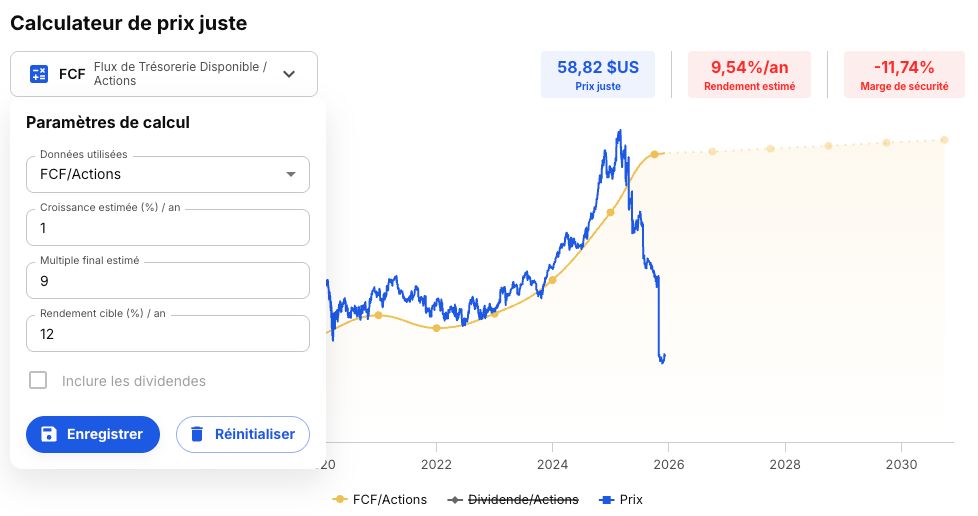

Scénario 1 : Le "Bear Case" (Value Trap)

Le "Reset" de Michael Lyons échoue à relancer la machine. Les investissements massifs en CAPEX ne suffisent pas à combler le retard technologique.

Merchant : Clover sature aux US et échoue à l'international. Les concurrents (Adyen, Stripe) prennent les gros clients, ne laissant à Fiserv que les volumes à faible marge.

Financial : La rétention client chute sous les 95% alors que les banques régionales migrent massivement vers des solutions cloud-native (nCino, etc.).

Marges : Elles restent comprimées durablement par une guerre des prix et des coûts de restructuration permanents.

Métrique (Horizon 5 ans) | Estimation | Justification du Sceptique |

|---|---|---|

CAGR Chiffre d'Affaires | 0% à 2% | Croissance nulle réelle (inflation seulement). Le déclin du "Financial" annule la faible croissance du "Merchant". |

CAGR EPS | 2% à 4% | Uniquement soutenu par l'ingénierie financière (rachats d'actions financés par la dette), sans croissance opérationnelle réelle. |

CAGR Free Cash Flow | 0% | Le cash est consommé par les investissements nécessaires juste pour maintenir l'activité ("Running the bank"). |

Multiple P/E Cible | 8x | Valorisation d'une entreprise en déclin structurel (type "Utility" en difficulté). |

Multiple P/FCF Cible | 9x | Le marché refuse de payer pour un cash-flow qui ne grandit pas. |

Prix juste : 58$

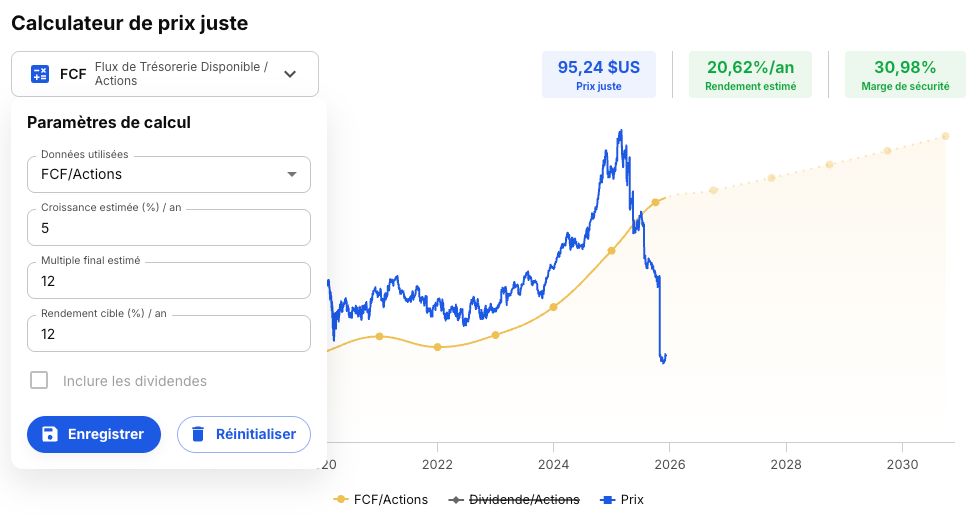

Scénario 2 : Le "Neutral Case" (Le Redressement - Base Case Morningstar)

Le management stabilise le navire mais ne le transforme pas en fusée.

Merchant : La croissance revient vers 6%, portée par la résilience des PME américaines et une adoption correcte des services Clover.

Financial : Le segment bancaire arrête de saigner et revient à une croissance molle de 3%, sécurisant la rente.

Marges : Après la chute de 2025-2026 (les fameux -500 bps prévus par Morningstar ), les marges se stabilisent mais ne retrouvent pas les sommets de 2023.

Métrique (Horizon 5 ans) | Estimation | Justification du Sceptique |

|---|---|---|

CAGR Chiffre d'Affaires | ~ 4% | Alignée sur la croissance du PIB nominal + un léger gain de part de marché via Clover. |

CAGR EPS | 6% à 8% | Inférieur aux promesses passées. Le levier opérationnel est faible, mais les rachats d'actions continuent. |

CAGR Free Cash Flow | ~ 5% | Le FCF suit la croissance du CA une fois le cycle d'investissement lourd (2025-2026) passé. |

Multiple P/E Cible | 11x - 13x | Une valorisation "Value" standard pour une entreprise mature avec un rempart étroit ("Narrow Moat"). |

Multiple P/FCF Cible | 12x | Reflète une génération de cash fiable mais peu dynamique. |

Prix juste : 95$

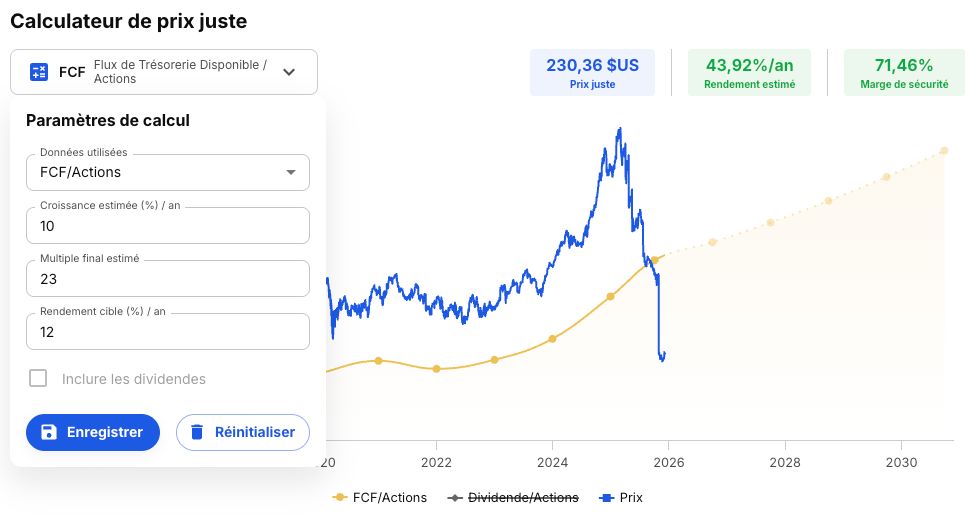

Scénario 3 : Le "Bull Case" (La Renaissance Technologique)

Tout fonctionne. Le "Reset" était exactement ce qu'il fallait.

Merchant : Clover devient l'OS mondial des commerçants, augmentant massivement l'ARPU (revenu par utilisateur) grâce aux services (VAS).

Financial : Fiserv réussit à vendre ses nouvelles plateformes (Finxact) à sa base installée, créant un cycle de modernisation vertueux.

Marges : L'excellence opérationnelle et l'IA permettent de réduire les coûts fixes après 2027, recréant un fort levier opérationnel.

Métrique (Horizon 5 ans) | Estimation | Justification du Sceptique |

|---|---|---|

CAGR Chiffre d'Affaires | 6% à 8% | Fiserv capte enfin la croissance naturelle de ses marchés sous-jacents (paiements digitaux). |

CAGR EPS (BPA ajusté) | 12% à 15% | Retour à la "double-digit growth" promise historiquement. Levier opérationnel puissant + rachats d'actions. |

CAGR Free Cash Flow | 10% + | La fin des dépenses exceptionnelles libère un torrent de cash. |

Multiple P/E Cible | 30x | Le marché revalorise le titre autour de sa médiane historique. |

Multiple P/FCF Cible | 23x | Le marché revalorise le titre autour de sa médiane historique. |

Prix juste : 230$

Quelle est ma thèse ?

Score quantitatif : 13/34 (❌ 38%) (≥70% - ≥50%)

Score qualitatif : 10/20 (🔶 50%) (≥70% - ≥50%)

Score d’incertitude : 0/20 (✅ 0%) (≤10% - ≤30%)

Prix juste : 95$ (✅ sous évaluée de 31%) (≥20% - ≥0%)

Le cas Fiserv est un cas typique de Bottom Fishing. Une entreprise qui a été mal gérée, qui a fait une acquisition extrêmement coûteuse pour pénétrer un marché sans avantage compétitif et ultra concurrentiel.

Je pense que Fiserv n’est pas une entreprise de qualité. L’entreprise aurait probablement été plus rentable si elle avait continué à se focus sur son segment historique, le core banking et si elle avait concentré ses efforts d’innovation à ce niveau. Elle aurait pu croître plus lentement, améliorer progressivement ses marges et consolider son avantage compétitif.

Dans cette optique Fiserv aurait pu continuer ses rachats d’actions, verser un dividende et devenir une vache à lait pépère comme JKHY. Mais elle n’a pas choisi cette direction.

Au lieu de ça le managament a voulu gonfler artificiellement les chiffres et prioriser la croissance court terme au détriment des actionnaires et de sa pérennité à long terme.

Alors est-ce une bonne affaire ?

Je dirai oui pour un investisseur purement Value, voulant miser sur une sous valorisation extrême et un retournement.

Je dirai non pour un investisseur Quality voulant acheter les meilleures entreprises à long terme dans le cadre d’un portefeuille concentré avec peu de rotation.

Je décide donc de passer mon chemin, ce type de stratégie ne m’intéresse pas, mon portefeuille est déjà, je trouve, très qualitatif, et Fiserv ferait tâche. Je n’ai ni l’envie ni la patience de suivre ce dossier de prêt et de décider quand vendre l’action si elle vient à se redresser. Ce n’est ni mon style, ni ma philosophie d’investissement.

Ma philosophie est : Je choisi les meilleures entreprises possible. Je les analyse en profondeur. Je les achète à un prix raisonnable. Je les garde le plus longtemps possible en portefeuille pour bénéficier de la puissance des intérêts composés.