gartner

these snobol créé le

22/07/2025

par

François

Analyse de: Gartner

Présentation de l’entreprise Leader mondial de recherche et d'analyse indépendantes pour les dirigeants (level C -> CEO, CFO, CIO, DRH) dans presque toutes les principales fonctions et industries.

Les abonnements (Licence 50 000 $ par utilisateur - nominatives, pas de licence par entreprise) incluent un accès à la demande à des recherches publiées, des données et des références comparatives, ainsi qu'un accès à un réseau d'environ 2 500 experts en recherche. L'entreprise propose aussi des services de conseil et organise des événements.

Se concentre sur les "Mission-Critical Priorities" (MCPs) des clients. Cette approche centrée est au cœur de leur stratégie commerciale et de fidélisation.

Cible les entreprises d'au moins 100 millions de dollars de CA (assez grandes pour bénéficier de multiples abonnements Gartner). En moyenne 6 abonnements (par entreprise cliente) sur GTS (IT) et 2 sur GBS (RH, Supply, Finance).

Avantage compétitif (MOAT) durabilité et analyse de la concurrence

Réputation forte / Publication du "magic quadrant" référence.

Indépendance et objectivité totales (pas de partenariats avec les fournisseurs).

Couverture de toutes les fonctions de l'entreprise (7 au total: technologie, finance, RH, juridique, marketing, ventes et chaîne d'approvisionnement)

Position dominante face à une concurrence fragmentée

"Nos concurrents directs sont tous significativement plus petits que nous, et n'atteignent probablement pas 1bn$ de valeur contractuelle au total." versus 5bn$ pour Gartner

Culture d'entreprise unifiée (Team NCVI) et un modèle commercial qui fonctionne dans leur domaine d'origine (IT->équipe GTS) et dans d'autres secteurs (équipe GBS) (acquisition CEB)

Le management

Gene Hall CEO iconique -> CEO depuis 2004 + Président Board depuis 2024. Ex de ADP.

CFO dans le Groupe depuis 2002. Précédemment plusieurs fonction finance (Contrôleur Groupe, VP stratégie)

CDO était le CEO de L2 (l'acquisition CEB)

Reste COMEX dans le Groupe depuis 20 ans.

Votre avis sur le bilan

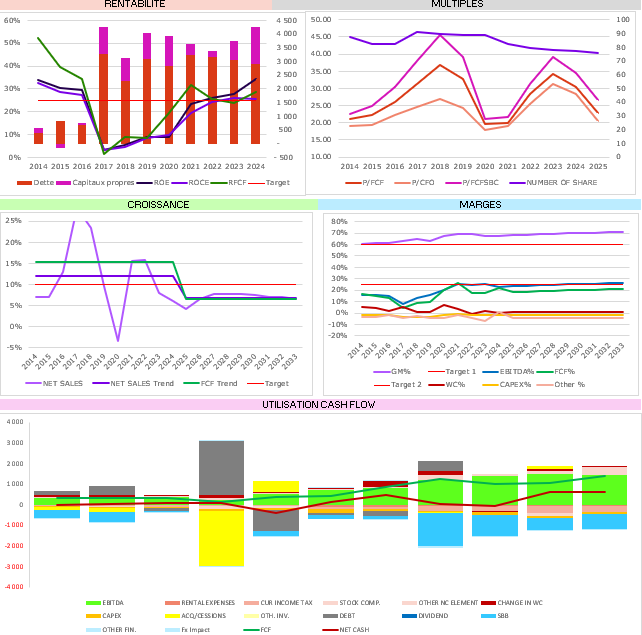

Rentabilité en augmentation: >30% jusqu'à 2017 (acquisition CEB 2,7bn$ via endettement). Depuis acquisition capital investi iso et Debt/FCF maitrisé (ratio 2 actuellement). FCF en augmentation et retour rentabilité vers 30%

Croissance stable hors COVID (entre range 7%-15% depuis 10ans, CAGR 12%). Retenir hypothèse basse 7-8% de croissance car actuellement difficulté acquisition nouveaux clients + perte contrat avec gouv. fédéral.

Profitabilité stable: augmentation marge brute car Research croit plus vite que Conférence et consulting / Pas de diminution d'OPEX à prévoir car profils talents (->2500 experts). OPEX principalement perso costs.

Marge EBITDA stable 23-26%

CAPEX light (2% de l'EBITDA)

Faible SBC (3% EBITDA Max)

Marge FCF stable 18-22%%

Utilisation du cash opportuniste: acquisition ciblée (CEB pertinent) ou SBB ciblée.

Perspectives de croissance

Marché adressable (TAM) estimé à 200 milliards de dollars (dont seulement 5 milliards capturés)

Modèle de croissance Research basé sur: l'acquisition de nouveaux clients / l'expansion au sein des clients existants / la rétention forte des clients (taux fidélisation très élevé, dans GTS 84%) / Augmentation prix (3-4% par an). Estimation basse croissance Net Sales 7-8% (moitié prix moitié volume). CAGR 2024.2024 -> 12%

Croissance dépend de la vitesse à laquelle la force de vente croissent (75% OPEX sont des perso costs: 2500 experts)

Dans un environnement macroéconomique "normal", la direction estime que la croissance de la valeur contractuelle (CV) devrait réaccélérer conformément à l'objectif de l'entreprise de 12-16%

Catalyseurs & Risques

En dehors du gouvernement fédéral, l'activité est largement résiliente. Le coût d'un abonnement Gartner ne représente qu'une erreur d'arrondi dans les budgets des clients (level C).

Dans gouv fédéral : taux de rétention d'environ 50%. Grosse perte contrat suite DOGE.

En ce qui concerne l'activité du gouvernement fédéral, au début de l'année l'entreprise avait divulgué 275m$ de CV liés.

Risque IA: 2500 experts ont des accès à données propriétaires, or les LLMs s'appuient sur des informations publiques qui incluent des livres blancs et des brochures, pas des sources pouvant aider à la prise de décision.

En Q1 25 les nouvelles affaires dans GTS et GBS ont toutes deux diminué.

Valorisation et conclusion personnelle

A horizon dix ans en retenant les hypothèse suivantes

croissance CA 7%

Marges stables

Croissance FCF 7-8%

Cash principalement pour SBB (80%) + acquisition ciblée (20%)

FCF/action 9-10% (période 2014-2024 17%)

Multîple du FCF à 22 (range 20-30 depuis 10 ans), moyenne basse pour matérialiser croissance high single digit.

-> Prix compris entre 300-350$ permettrait de faire mieux que le S&P500

" Cette thèse reflète mon opinion personnelle et ne constitue pas un conseil financier professionnel. Effectuez vos propres recherches et consultez un conseiller financier avant de prendre des décisions d’investissement."