FIserv (FI) : Le leader, sous pression, qui pari sur l'international et les PME pour continuer à grossir

Fiserv c'est quoi?

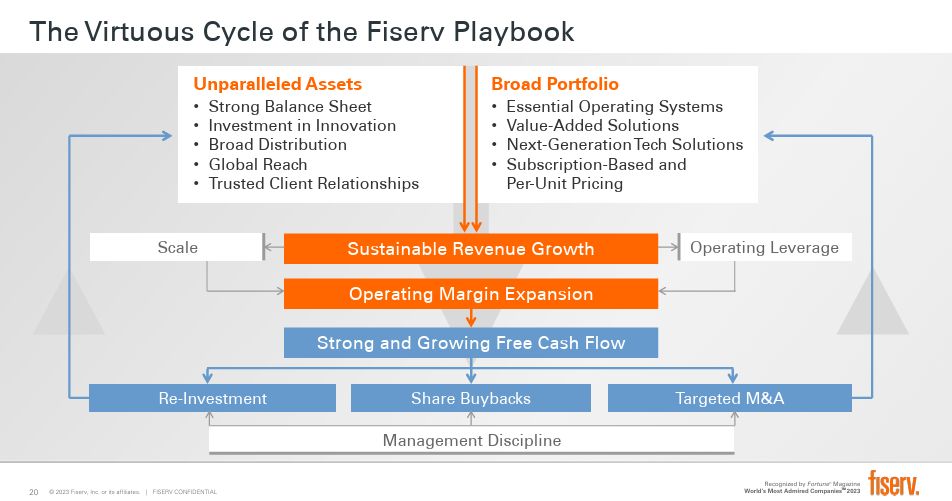

Fiserv, Inc. (FI) est une entité technologique majeure dans le secteur des services financiers (FinServ), consolidant sa position de leader mondial après l'acquisition transformatrice de First Data Corporation (FDC) en 2019. Cette combinaison a établi un modèle économique unique, caractérisé par une dualité stratégique : d'une part, des solutions institutionnelles hautement stables (Financial Solutions) et, d'autre part, des moteurs de croissance rapides et innovants orientés vers le commerce (Merchant Solutions). La société bénéficie d'une performance financière robuste, enregistrant une croissance du chiffre d'affaires ajusté de 7% et une croissance organique de 16% en 2024, tout en générant un flux de trésorerie disponible (FCF) significatif de 5,2 milliards de dollars.

1) Produits et Services : Solutions aux Problèmes Clients

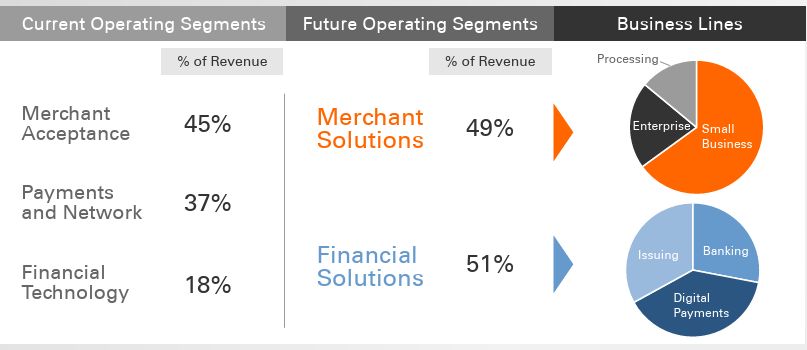

Fiserv opère à travers deux segments reportables (réalignés en 2023).

Solutions Financières

Ce segment fournit des systèmes centraux de traitement de compte (Core Banking) comme Premier et Precision, des services de banque numérique et des solutions de traitement des émetteurs. Le problème principal résolu est la fragmentation et l'obsolescence de l'infrastructure bancaire. De nombreuses institutions financières (IF) maintiennent des architectures mixtes (sur site et SaaS) ainsi que des technologies héritées créant des silos fonctionnels et diluant l'expérience client. Fiserv répond à ce besoin en offrant des solutions intégrées, notamment la nouvelle plateforme

CoreAdvance, visant à moderniser les systèmes bancaires pour les deux prochaines décennies. L'accent mis sur les API vise à améliorer l'intégration entre les produits de Fiserv et les solutions tierces.

Solutions Marchandes

Ce segment, issu principalement de First Data, englobe l'écosystème Clover (systèmes de point de vente cloud-based pour PME) et Carat (plateforme de commerce globale pour grandes entreprises). Clover s'attaque au défi des PME (restaurants, détaillants) qui luttent contre les pénuries de main-d'œuvre et la complexité des systèmes de gestion. Clover propose une solution tout-en-un pour la gestion des paiements, des stocks et des opérations. Carat, de son côté, aide les grandes entreprises à orchestrer les paiements omnicanaux et à optimiser les transactions à l'échelle mondiale.

L'intégration des deux segments permet à Fiserv d'offrir l'Acquiring as a Service. Cette capacité structurelle permet à Fiserv de transformer ses clients institutionnels stables (banques) en puissants canaux de distribution pour ses produits marchands à forte croissance (Clover), créant un avantage concurrentiel que les concurrents pure-play ne peuvent pas facilement répliquer.

2) Base Clientèle, Décideurs et Coûts de Basculement

Fiserv jouit d'une base clientèle diversifiée mais captive. Dans le segment Financial Solutions, l'entreprise dessert une part substantielle du marché américain : environ 40% des banques et 30% des coopératives de crédit.

Décideurs : Pour les solutions institutionnelles, les décisions d'achat et de renouvellement sont stratégiques et prises par les DSI ou les conseils d'administration, en raison de l'impact sur l'architecture de données et la posture de risque. Pour les marchands, les propriétaires de PME sont les principaux décideurs pour Clover, à la recherche de solutions de croissance et d'efficacité.

Coûts de Basculement : C'est le fossé économique le plus important. Le remplacement des systèmes de Core Banking est une décision complexe et coûteuse, impliquant une refonte stratégique et technique majeure. Cette friction élevée maintient les clients existants "bloqués" sur des contrats pluriannuels. Même les migrations vers de nouvelles plateformes Fiserv (comme CoreAdvance) permettent à l'entreprise de monétiser la dette technologique de ses clients, assurant des revenus à long terme.

Facteur « Must-Have » : Les systèmes de Fiserv sont considérés comme des infrastructures critiques qui permettent le mouvement sécurisé de l'argent et garantissent la conformité réglementaire. L'interruption opérationnelle n'est pas une option, conférant à Fiserv un fort pouvoir de négociation.

3) Modèle de Revenus et Structure des Prix

Le modèle se distingue par sa forte proportion de revenus récurrents, source de marges incrémentales solides. La direction met en évidence la « force et la durabilité » de ce modèle générant des revenus hautement récurrents.

Flux de Revenus

Les deux segments affichent une répartition des revenus quasi équilibrée (51% Solutions Financières, 49% Solutions Marchandes en 2023 ajusté). Les Solutions Financières reposent sur des contrats pluriannuels de licences logicielles, d'abonnements et de services de traitement, tandis que les Solutions Marchandes génèrent des revenus transactionnels (volume traité) et des frais d'abonnement logiciel (Clover).

Approche de Tarification

Tarification Institutionnelle : Le Relationship Pricing permet aux IF de tarifer les services en fonction de la rentabilité globale du client. Cette approche assure la fidélisation des clients les plus précieux tout en maximisant la part de portefeuille.

Tarification Marchande : Pour Clover, la stratégie est de cibler le "volume de qualité" — des PME établies et en croissance — garantissant des flux transactionnels durables en échange d'un écosystème logiciel et matériel complet.

4) Côté Offre (Supply Side), Dépendances et Pouvoir de Négociation

Fiserv doit gérer des dépendances critiques, notamment en matière de technologie et de matériel.

Infrastructure Cloud : Bien que Fiserv propose des services gérés, il s'appuie sur de grandes plateformes de cloud public. Par exemple, l'entreprise utilise les outils de sécurité Microsoft sur Microsoft Azure pour certaines solutions hybrides. Compte tenu de l'oligopole du marché IaaS (Amazon Web Services, Microsoft Azure, Google Cloud Platform détenant collectivement 63% du marché ), les fournisseurs de cloud public possèdent un certain pouvoir de négociation sur les coûts d'infrastructure.

Matériel Clover : Les terminaux Clover (Flex, Station Duo) sont fabriqués par des fabricants d'équipement original (ODM). Cette dépendance expose Fiserv aux risques de la chaîne d'approvisionnement globale. Cependant, la taille de Fiserv (plus de 4 millions d'appareils expédiés ) lui confère des économies d'échelle significatives pour négocier les coûts de production.

5) Avantages Compétitifs et Fossés Économiques

Fiserv possède un « fossé économique étroit » (Narrow Moat) soutenu par des sources durables. (Note Guru focus : 7/10)

Coûts de Basculement : C'est le pilier de la stabilité. L'intégration de la technologie au cœur des opérations bancaires et la nature pluriannuelle des contrats rendent la désintégration prohibitive pour les clients institutionnels.

Économies d'Échelle : L'ampleur des opérations de Fiserv, qui traite des milliards de transactions , lui permet de répartir les coûts d'investissement massifs en technologie, sécurité (P2PE) et R&D sur une base de revenus plus large, créant un avantage de coût durable.

Effets de Réseau : L'écosystème Clover, fort de son importante base installée, attire les développeurs de logiciels indépendants (ISV). Ceux-ci construisent des applications verticales (pour la restauration, le détail) sur la plateforme, augmentant la valeur de Clover pour chaque marchand et renforçant sa position face à la concurrence.

Barrières Réglementaires : Les exigences strictes de conformité et de gestion des risques (Enterprise Risk Management ) créent des barrières réglementaires et opérationnelles que seuls les grands acteurs établis peuvent gérer efficacement.

6) Contexte Sectoriel, Concurrents et Positionnement

Le marché est segmenté entre l'oligopole du Core Banking et le marché fragmenté des paiements marchands.

Concurrence Institutionnelle : Dans le Core Banking, Fiserv se bat principalement contre FIS et Jack Henry. La concurrence est basée sur la capacité d'intégration, la qualité du support et l'innovation des plateformes. Fiserv est souvent jugé plus facile à intégrer que certains rivaux legacy.

Concurrence Marchande : Clover est en concurrence féroce avec des acteurs axés sur le cloud, notamment Square (Block), Toast, Shift4 et Shopify.

Le positionnement de Fiserv est celui d'un fournisseur intégré end-to-end. En unifiant l'émission de cartes et l'acceptation des paiements, Fiserv peut offrir des solutions complètes aux institutions financières et aux grandes entreprises, créant ainsi des boucles de revenus plus larges que ses concurrents focalisés sur un seul maillon de la chaîne de valeur.

7) Moteurs de Croissance

La stratégie de croissance repose sur l'accélération de Clover et la maximisation de la base installée institutionnelle.

Accélération Organique de Clover : La croissance est tirée par l'expansion des services à valeur ajoutée (VAS) et l'élargissement des solutions logicielles verticales (détail, restaurant, services professionnels). Fiserv vise un objectif ambitieux pour Clover, avec plus de 4 milliards de dollars de revenus d'ici 2026.

Vente Croisée Stratégique (Synergies post-FDC) : Le principal levier de croissance du segment Solutions Financières est la vente de services d'acquisition marchande à la base de clients institutionnels existante, ce qui augmente leur « part de portefeuille » et leur fidélité.

Rachat d'Actions et Croissance du BPA : La génération massive de FCF (5,2 milliards de dollars en 2024) permet des rachats d'actions agressifs (5,5 milliards de dollars en 2024), qui sont un moteur clé pour transformer la croissance organique du CA en croissance à deux chiffres du bénéfice par action (BPA ajusté ciblé à 15-17% en 2025).

Cette stratégie présente également un risque important liée à l'endettement. En effet le management utilise beaucoup ce levier pour financer sa stratégie d'acquisition et de buybacks. Cependant dans une période où les taux baissent cela peut être un élément intéresant à prendre en compte. L'évolution du ratio Dettes/EBITDA est donc à surveiller attentivement.

8) Risques Liés au Modèle : Affaires, Opérationnels, Réglementaires

Risques d'Affaires

La menace la plus immédiate est l'intensité de la concurrence sur le marché des PDV. La dépendance de la croissance future à l'égard de Clover expose Fiserv à des acteurs FinTech agiles qui pourraient perturber l'adoption du produit ou engager des guerres de prix. De plus, le risque que les banques décident de contourner l'oligopole du Core Banking pour développer leurs propres solutions, bien que coûteux, représente un risque à long terme.

Risques Opérationnels et Technologiques

Étant un pilier de l'infrastructure financière mondiale, Fiserv est exposé à des risques extrêmes en matière de cybersécurité, de résilience opérationnelle, de continuité des activités et de défaillance des tiers (partenaires/fournisseurs). La gestion de ces risques est surveillée par un programme de gestion des risques d'entreprise (ERM).

Risques Réglementaires

L'environnement réglementaire autour des paiements et des données financières est en constante évolution. Les risques de conformité réglementaire, de gestion de la confidentialité des données et de liquidité sont régulièrement examinés par l'entreprise.

9) Évolution Historique

L'évolution du modèle de Fiserv est clairement définie par l'acquisition de First Data en 2019. Avant 2019, Fiserv était principalement un fournisseur de technologie bancaire stable. La fusion a permis de basculer vers un modèle à double segment, intégrant la puissance de traitement bancaire de Fiserv avec l'énorme réseau d'acquisition de marchands et la plateforme Clover de FDC. Cette évolution a non seulement élargi la base de revenus, mais a surtout amélioré la qualité des revenus en intégrant des flux transactionnels à forte croissance (Clover) à la stabilité des revenus contractuels du Core Banking.

10) L'entreprise est-elle à son juste prix?

Le profil de croissance et la stabilité du modèle de Fiserv suggèrent que l'entreprise est actuellement sous-évaluée par rapport à ses perspectives.

Le multiple Cours/Bénéfice (P/E) projeté pour 2025 (NTM) est de seulement 12.35x. Étant donné que la société prévoit une croissance du BPA ajusté de 15% à 17% pour 2025 , le ratio PEG (Price-to-Earnings to Growth) est nettement inférieur à 1. Ceci signale une décote de conglomérat où la valeur du segment Clover à croissance rapide n'est peut-être pas pleinement reconnue par le marché.

Le consensus de 30 analystes a attribué à Fiserv la note "Strong Buy" avec un objectif de prix moyen à 12 mois de 183.91 $.

Zones d'Achat

En se basant sur le plancher de la fourchette sur 52 semaines ($124.89) et la correction du marché observée après le T1 2024 , les niveaux suivants sont jugés attractifs :

Zone d'Achat Agressive (Forte Marge de Sécurité) : Entre 125 $ et 145 $. Ce niveau correspond au bas de la fourchette historique et au niveau le plus bas du consensus.

Zone d'Achat Conservative (Valeur) : Entre 145 $ et 160 $. Cette zone offre un excellent compromis entre la valorisation relative et la capture de la croissance future.

Résumé en 5 points pour les flémards :

Force Fondamentale : Fiserv dispose d'une base de révenus stable et prévisibile grace au Core Banking lui permettant de dégager du FCF pour acquérir de nouvelles entreprises et intégrer de nouveaux service au US et à l'international (Comme le rachat récent de AIB Merchant pour attaquer le marché européen).

Dépendance Clé : Le maintien de l'accélération de la croissance organique est conditionné par la capacité de Clover à gagner et à conserver des parts de marché face à l'intense concurrence des PDV cloud-native. La stratégie de l'ensemble est d'aller chercher ces parts de marché dans les petites entreprises et à l'international, personnellement c'est mon bull case principal.

Moteur de Croissance Principal : La synergie post-fusion, permettant la vente croisée des solutions d'acquisition marchande (Clover/Acquiring as a Service) aux institutions financières clientes du Core Banking. Depuis l'acquisition en 2019 le ROIC à augmenté de 300%, ce qui est un bon signe.

Risque Principal : Le risque d'exécution de la modernisation des plateformes bancaires legacy et le défi d'équilibrer l'investissement entre la rénovation des systèmes core et l'innovation constante de Clover. La réponse ici peut être se trouve dans la confiance que l'on accorde au nouveau CEO dans la gestion de l'allocation de son capital à l'avenir.

Plus Grande Inconnue : La vitesse et le taux de succès de l'expansion internationale de Clover et des nouveaux logiciels verticaux, qui détermineront si l'objectif de 4 milliards de dollars de CA en 2026 est un plafond ou une étape transitoire.

Mon avis :

Personnellement, je trouve que la valorisation pour une entreprise de cette qualité est vraiment très bonne et que la marge de sécurité permet de prendre plus sereinnement ce pari, je pense aussi que l'avenir du paiement se jouera dans les PME et notamment au niveau des pays émergants, j'ai donc pris position et je renforcerai si le prix se stabilise ou baisse.