EVS Broadcast : Quand le marché sous-estime un leader mondial en pleine mutation.

Le champion caché du direct

Imaginez la finale de la Coupe du Monde 2022 : Mbapé égalise d'une volée magistrale. Une seconde plus tard, le monde entier revoit l'action sous tous les angles, au ralenti, avec une clarté parfaite. Ce moment d'émotion pure a été rendu possible par EVS Broadcast Equipment, le leader mondial belge de la technologie de rediffusion en direct. Dans le milieu de la production TV, leur système LSM (Live Slow Motion) est si dominant qu'on ne dit plus « faire un ralenti », mais « faire un LSM », au même titre qu'on dit "prendre un UBER" pour un taxi, ou même "Photoshoper" pour retoucher une image.

Pour un investisseur focalisé sur la qualité, EVS coche les cases les plus exigeantes :

Un fort avantage concurrentiel (Moat) : Basé sur une fiabilité critique (l'échec n'est pas permis en direct) et des coûts de substitution massifs. Une fois les techniciens formés sur EVS, changer de système représente un risque opérationnel et culturel que peu de diffuseurs osent prendre.

Des indicateurs de rentabilité exceptionnels : L'entreprise affiche une marge brute impressionnante de 72,6 % et un ROIC (retour sur capital investi) de 17,9 %, témoignant d'un fort pouvoir de fixation des prix.

Une croissance décorrélée de la cyclicité : Bien que les années paires (JO, Coupe du Monde) boostent traditionnellement les revenus, EVS parvient désormais à croître même lors des années « impaires » comme 2025 (+14,3 % de croissance globale en 2024), prouvant la force de son expansion structurelle.

Une gestion financière saine : Un bilan solide avec une position de cash net, permettant de financer sa propre croissance et des acquisitions ciblées (Axon, MOG, Telemetrics) sans mettre en péril la rentabilité.

EVS n'est plus la société stagnante d'il y a dix ans. Sous l'impulsion du PDG Serge Van Herck depuis 2019, le groupe a relancé sa croissance (CAGR du chiffre d'affaires de 23,5 % depuis 2020) et modernisé son offre vers le cloud et l'IA.

Pourtant, le marché semble encore prudent. Une analyse DCF inversée révèle que le cours actuel ne valorise qu'une croissance modeste de 5,5 % des flux de trésorerie disponibles (FCF). Avec un rendement annuel attendu de 10,7 % selon les modèles de croissance des bénéfices.

EVS offre un profil rare : un leader mondial monopolistique sur son segment haut de gamme, extrêmement rentable, et encore raisonnablement valorisé par rapport à ses pairs du secteur technologique.

Présentation d'EVS :

Cet été, la Coupe du monde de football arrive aux États Unis, au Mexique et au Canada. Des millions de fans suivront les plus grands moments du sport. Le but à la dernière minute, l'arrêt qui change tout… ce sont ces moments là dont on se souvient. Non seulement à cause du score, mais aussi à cause de la manière dont ils sont présentés : Ralenti, angles parfaits, chaque détail, chaque émotion.

Vous vous souvenez (malheureusement) de la finale de la Coupe du monde 2022 ?

Argentine vs France. Messi et ses hommes menaient 2-0 à la mi-temps. Le match semblait plié.

Jusqu'à ce que Mbappé égalise à la 81e minute d'une volée magistrale à pleine vitesse.

Une seconde plus tard, la scène fut rejouée.

D'abord au ralenti, capturant la puissance et la précision du coup.

Puis, depuis derrière le but, en se concentrant sur la trajectoire du ballon et le plongeon désespéré du gardien.

Puis, de profil, montrant chaque muscle et chaque détail du visage de Mbappé.

Le son s'estompa, la foule se brouilla, il ne restait plus que l'instant. L'émotion, le timing, le drame.

Un ralenti, non seulement pour plus de clarté, mais aussi pour le spectacle.

Un ralenti qui vous donne l'impression d'avoir été sur le terrain à ce moment là, respirant la tension, vivant l'instant présent.

Vivre ce moment a été possible grâce à EVS !

Fondée en Belgique et cotée en bourse depuis 1998, EVS est le leader mondial du marché des technologies de rediffusion en direct.

Leur produit phare, Live Slow Motion (LSM), a révolutionné notre façon de vivre le sport. Grâce à LSM, les diffuseurs peuvent rediffuser instantanément les moments clés sans perte de qualité. Cela a tout changé. À tel point que LSM est devenu le terme utilisé dans l'industrie pour désigner la rediffusion !

Et cela ne s'arrête pas au sport.

La technologie EVS est utilisée dans toutes sortes de divertissements et d'événements en direct.

Les festivals de musique, les remises de prix, les productions télévisées multi caméras, tous s'appuient sur les systèmes EVS pour rediffuser les moments clés et coordonner des séquences complexes en direct.

Dans le domaine de l'information et des médias, le logiciel EVS permet aux diffuseurs de traiter instantanément les images en direct, de gérer les archives et de récupérer des clips historiques en quelques secondes.

EVS a inventé ce système et a passé plus de 30 ans à perfectionner son système Live Slow Motion (LSM). Il est inégalé en termes de fiabilité et de réactivité.

Cette technologie est omniprésente : dans les systèmes VAR, les tournois d'e-sport, les émissions en direct, les salles de rédaction, et elle est de plus en plus intégrée aux flux de travail dans le cloud et aux réseaux sociaux. EVS ne se contente pas de traiter la vidéo. Elle façonne la manière dont les événements en direct sont racontés.

Comment EVS gagne de l'argent ?

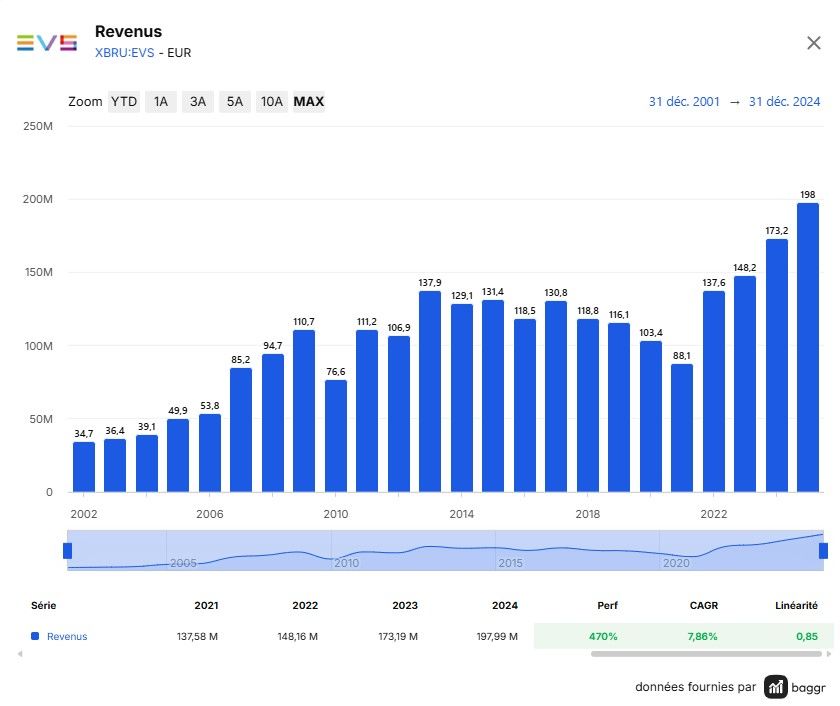

EVS devrait générer entre 195 et 210 millions d'euros de chiffre d'affaires en 2025, contre 198 millions d'euros pour l'exercice 2024.

Cela peut sembler modeste, mais il y a une raison à cela. 2025 est une année particulière. Pourquoi est-ce important ?

Les années impaires ne sont pas marquées par de grands événements sportifs mondiaux, ni les Jeux olympiques, ni la Coupe du monde. Ces événements contribuent généralement à augmenter considérablement les revenus. Le fait que les revenus continuent d'augmenter légèrement sur le long terme. Cela montre que l'activité se développe grâce à ses propres forces et devient moins dépendante des grands événements sportifs.

Examinons les recettes :

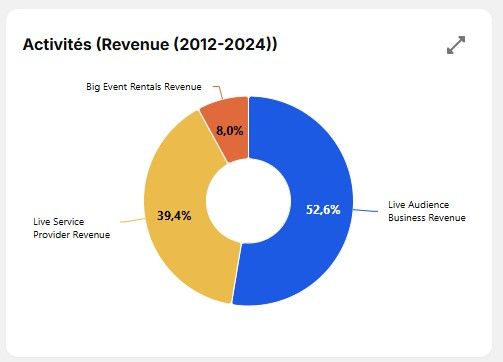

EVS répartit son chiffre d'affaires entre quatre segments :

Live Audience Business (LAB). Le segment le plus important d'EVS et son principal moteur de croissance. Il s'agit des chaînes de télévision, des ligues sportives et des entreprises qui utilisent les logiciels et les serveurs EVS pour créer et gérer leurs vidéos. Parmi ses clients figurent des diffuseurs, des centres médiatiques d'entreprise, des universités, des fédérations sportives, mais aussi des églises.

Live Service Providers (LSP). Autrefois, l'activité principale d'EVS. Il s'agit des sociétés de services qui apportent leur aide dans le cadre de productions en direct. Elles fournissent le matériel EVS, le font fonctionner et s'assurent que tout fonctionne correctement pendant les événements. Parmi leurs clients, on trouve des sociétés de production et des freelances

Big Event Rentals (BER). Cela couvre les événements majeurs tels que la Coupe du monde et les Jeux olympiques. Les années paires, ces événements contribuent fortement à augmenter le chiffre d'affaires. Parmi les clients figurent le CIO (Comité international olympique), la FIFA et l'UEFA.

T-Motion. Une nouvelle division créée en octobre 2025 après les acquisitions de Telemetrics et XD Motion (plus de détails à ce sujet ultérieurement). T-Motion se concentre sur les caméras robotisées pour la production vidéo en direct, tant en studio que sur site. La division en est encore à ses débuts et ne génère donc pas encore de revenus significatifs, mais elle renforcera l'offre future d'EVS.

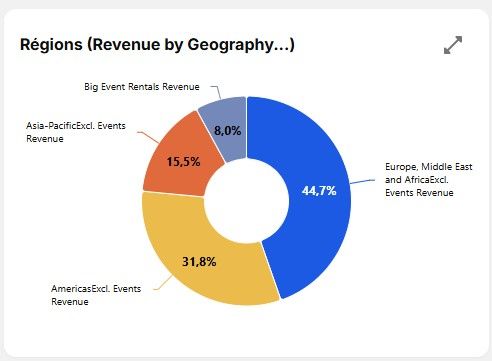

Examinons maintenant les revenus par région :

EVS génère des revenus dans trois grandes régions :

La région EMEA (Europe, Moyen-Orient, Afrique) est la plus importante avec 88,5 millions d'euros de revenus, soit 44,7 % du total.

Les Amériques ont enregistré la plus forte croissance : +11,9 % pour atteindre 63 millions d'euros, soit 31,8 % du total.

La région APAC (Asie-Pacifique) a enregistré une légère croissance (+1,6 %) pour atteindre 30,7 millions d'euros, soit 15,5 % du chiffre d'affaires total.

Les prestations pour les grands événements, qui ne sont liés à aucune région spécifique, ont représenté les 7,9 % restants du chiffre d'affaires.

EVS est-elle bien gérée ?

Depuis 2019, EVS est dirigée par Serge Van Herck, un ingénieur expérimenté.

Avant de prendre la tête d'EVS, Serge Van Herck a accumulé plus de 25 ans d'expérience dans les secteurs des télécoms et des technologies médias.

Il est arrivé après huit années de mouvementées et trois PDG chez EVS, avec une mission claire : rétablir la confiance, définir une nouvelle orientation et redonner toute son importance à EVS.

Sous sa direction :

La croissance du chiffre d'affaires a été rétablie après des années de stagnation et a augmenté à un taux de croissance annuel composé (CAGR) de 23,5 %.

La stratégie PLAYForward a été lancée, une stratégie visant à moderniser, à racheter d'autres entreprises et à créer de nouveaux outils afin de maintenir EVS à la pointe de la vidéo en direct.

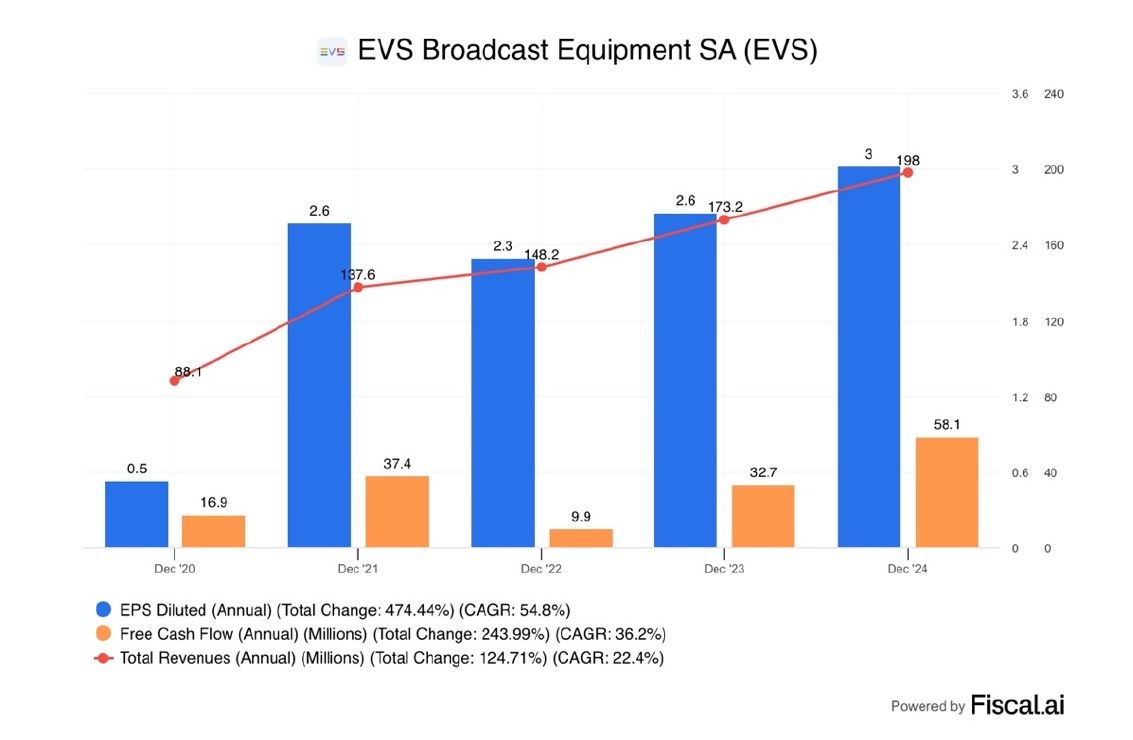

EVS a enregistré des résultats records en 2024, avec un bénéfice par action de 3,02 €, contre 2,60 € l'année précédente.

Depuis qu'il est devenu PDG en 2019, Serge Van Herck a constitué une équipe de direction presque entièrement nouvelle

Il a fait appel à de nouveaux talents tels que Veerle De Wit (directrice financière), Oscar Teran (vice-président exécutif Marchés et Solutions) et Xavier Orri (directeur de l'expérience), et a promu des dirigeants internes tels que Pierre Matelart (directeur des ressources humaines), Nicolas Bourdon (directeur commercial) et Alex Redfern (directeur technique).

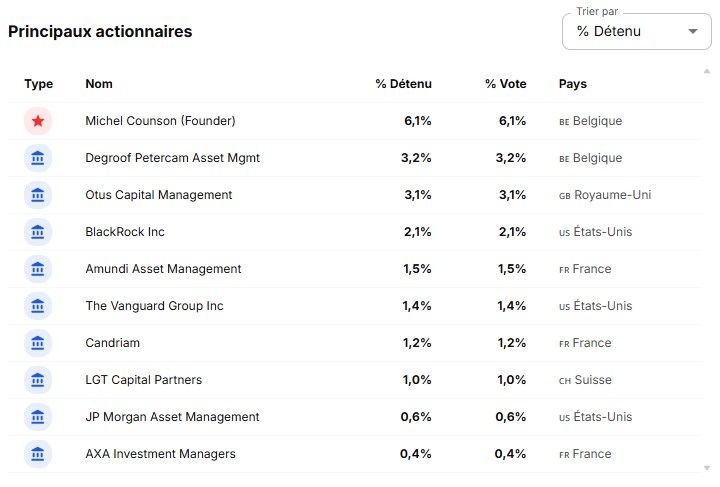

Un inconvénient évident réside toutefois dans le fait que l'équipe de direction détient très peu d'actions de la société.

La seule personne détenant une participation importante est Michel Counson, cofondateur et membre du conseil d'administration.

détiennent environ 6 % des actions.

Le PDG et le directeur financier ne déclarent pas leur participation. Cela signifie que leurs participations doivent être inférieures à 3 %, donc leur participation personnelle est faible.

Du côté positif, EVS permet à ses employés de détenir des actions.

En 2023, la société a attribué 42 actions à chaque employé belge, au prix d'environ 22 € par action. Ensemble, les employés détiennent environ 0,7 % de la société.

Le PDG et le directeur financier sont rémunérés par un salaire normal, auquel s'ajoute une prime à long terme liée aux actions.

Cette rémunération prend la forme d'options ou de bons de souscription, qui leur donnent le droit d'acheter des actions à l'avenir à un prix fixe.

Cela les incite à penser à long terme, mais cela ne signifie pas autant qu'ils détiennent aujourd'hui un grand

nombre d'actions. EVS n'est pas une entreprise dont les dirigeants détiennent une part importante.

Il s'agit là d'un point négatif, même s'il est en partie compensé par l'actionnariat salarié et un système de rémunération prudent basé sur les actions pour les dirigeants.

Allocation du capital

Investissements dans l'activité principale

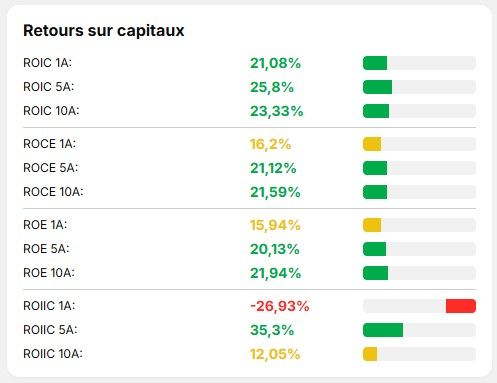

Le ROE moyen sur 5 ans = 20,13 %

Le ROIC moyen sur 5 ans = 25,8 %

Le ROE et le ROIC ont légèrement baissé. Cela s'explique principalement par le fait qu'EVS a racheté d'autres sociétés. Lorsqu'une entreprise rachète une autre entreprise, elle doit d'abord investir beaucoup d'argent, tandis que les bénéfices supplémentaires ne viennent qu'après. Ces acquisitions seront détaillées ultérieurement.

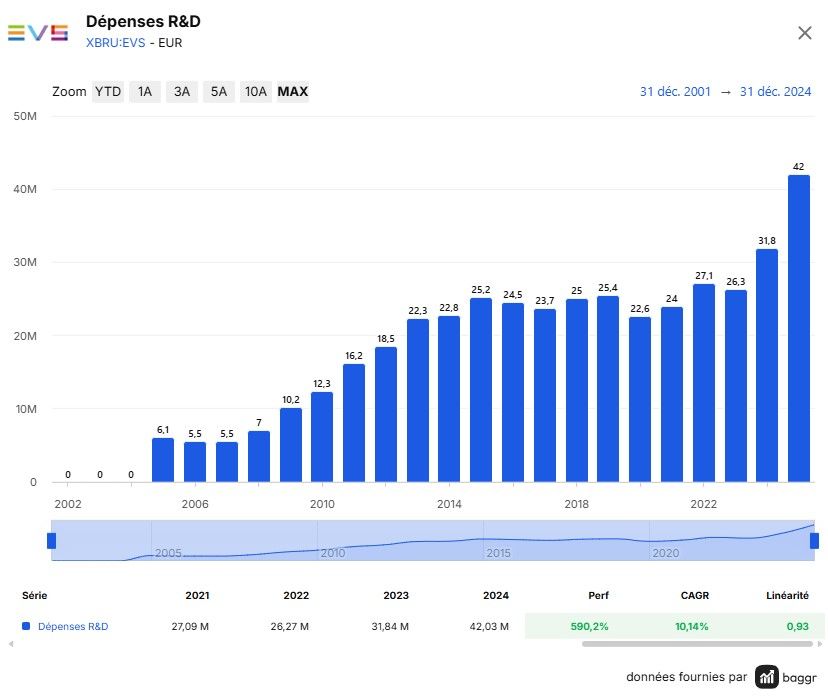

EVS investit également massivement dans la R&D afin de conserver une longueur d'avance sur le marché en matière de technologie, garantissant ainsi des améliorations et des innovations constantes.

Le tableau présente les investissements réalisés par EVS :

Les dépenses en R&D sont beaucoup plus élevées que les dépenses d'investissement, car l'avantage concurrentiel d'EVS réside dans l'innovation en matière de logiciels et de flux de travail, et pas seulement dans le matériel.

CAPEX finance l'infrastructure physique : serveurs, systèmes informatiques et équipements de production qui assurent le bon déroulement des opérations.

La R&D construit l'avenir : une meilleure technologie de production en direct, des logiciels plus intelligents, davantage d'outils cloud et de nouvelles plateformes telles que MediaCeption, XtraMotion et Movelo.

Ensemble, ils renforcent l'activité principale d'EVS et permettent à l'entreprise de se développer sur des marchés connexes grâce à leurs acquisitions.

Les acquisitions

Une autre façon de renforcer son cœur de métier et de se développer sur des marchés connexes consiste à réaliser des acquisitions ciblées.

EVS choisit des transactions modestes et ciblées qui renforcent ses produits.

2020 : Axon (Pays-Bas) - ajout de technologies de routage et IP.

2024 : MOG Technologies (Portugal) - outils cloud pour les flux de travail multimédia

2024 : TinkerList (Belgique) - scripting et automatisation pour les émissions en direct

2025 : Telemetrics (États-Unis) - fabrique des caméras robotisées pour les studios de télévision et les journaux télévisés en direct

2025 : XD Motion (France) - construit des systèmes robotisés pour déplacer des caméras à l'intérieur et à l'extérieur

Ces acquisitions s'inscrivent dans la stratégie d'EVS visant à se tourner vers les solutions logicielles et le cloud afin d'améliorer l'intégration des flux de travail et des capacités logicielles.

Les deux dernières acquisitions apportent un plus : une robotique avancée pour les caméras. C'est pourquoi EVS a créé une nouvelle division appelée T-Motion.

Cette division ajoute des caméras robotisées et des outils intelligents aux produits existants d'EVS et aide les clients à améliorer la qualité de leurs vidéos en direct, tant en studio qu'en extérieur.

Malgré ces changements stratégiques, EVS a maintenu un ROE et un ROIC élevés.

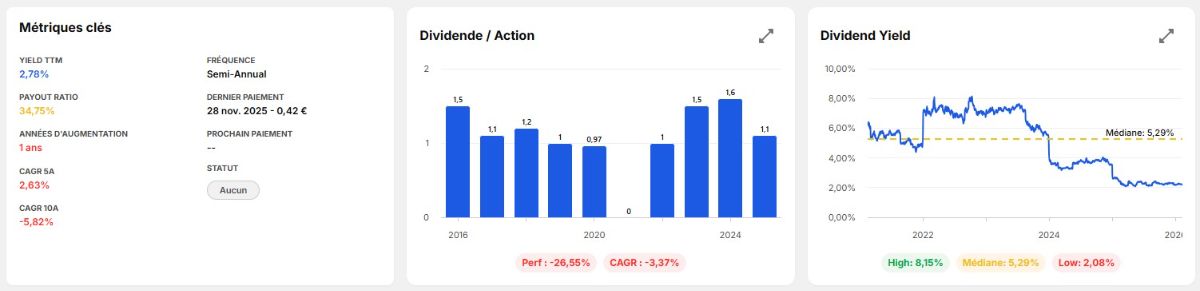

Les dividendes

EVS verse un dividende d'environ 3 %, avec un taux de distribution d'environ 35 %, il reste encore beaucoup de liquidités pour les investissements de croissance, les acquisitions et les rachats d'actions. Mais attention aux retenu à la source sur les dividendes Belges…

Les rachats d'actions

EVS a récemment mené à bien un programme de rachat d'actions de 10 millions d'euros (environ 2% de sa capitalisation boursière), rachetant plus de 303 000 actions à un prix moyen de près de 33 euros.

Les rémunérations en actions

Rémunération en actions en pourcentage du résultat net : 3,5 %, ce qui n'est pas excessif.

Rémunération en actions moyenne en pourcentage du résultat net au cours des 5 dernières années : 2,2 %

La rémunération en actions est le moyen utilisé par EVS pour aligner la direction sur les actionnaires, car la direction n'a que peu d'intérêts en jeu.

Pour combler cet écart, EVS utilise un plan d'intérêt à long terme (PIL) qui récompense la direction uniquement si elle atteint des objectifs clairs pour 2023-2025 :

Augmenter le bénéfice par action à environ 2,80-3,20 €.

BPA 2023 : 2,8 €

BPA 2024 : 3,2 €

BPA sur 12 mois glissants : 2,5 € (en baisse en raison de multiples acquisitions en 2025)

Maintenir un flux de trésorerie disponible solide entre 35 et 42 millions d'euros

Offrir aux actionnaires des rendements supérieurs à ceux de ses concurrents

Si les objectifs ne sont pas atteints, aucune prime n'est versée. EVS dispose de règles de récupération, mais celles-ci sont limitées. Le rapport n'indique pas clairement combien d'actions ou d'options les dirigeants auront à l'avenir. EVS n'est pas dirigée par son fondateur, mais elle est façonnée par celui-ci.

Michel Counson, l'un des fondateurs d'EVS et l'inventeur de son système de relecture, détient toujours environ 6 % des actions. Il ne participe plus aux opérations quotidiennes, mais reste membre du conseil d'administration.

EVS dispose-t-elle d'un avantage concurrentiel ?

Ce que révèlent les chiffres

Marge brute LTM : 72,6 %.

Marge de trésorerie disponible LTM : 16,1 %.

Rendement du capital investi sur 12 mois glissants : 17,9 %

Ces marges témoignent d'un pouvoir de fixation des prix, d'une solidité opérationnelle et d'une entreprise qui connaît sa valeur.

Ce que l'entreprise nous apprend

Dans le domaine de la diffusion sportive en direct, EVS dispose d'un large fossé. Voici pourquoi :

Une marque qui devient un langage : EVS est un nom connu de tous dans le domaine de la diffusion sportive en direct. Son système de relecture LSM est la norme dans l'industrie. Dans le domaine de la diffusion sportive, « faire un LSM" signifie diffuser une rediffusion, tout comme « Google >>> » signifie effectuer une recherche en ligne.

Les systèmes EVS sont la norme mondiale et équipent presque toutes les cars régie (Outside Broadcast) à travers le monde. Des Jeux Olympiques à la Coupe du monde, si vous avez vu une rediffusion au ralenti en haute définition, il y a de fortes chances qu'elle provienne d'un serveur EVS.

Une fiabilité indispensable à la mission. Dans un secteur où l'échec n'est pas une option, EVS a gagné ses lettres de noblesse. Imaginez une finale de Coupe du monde. Dernière minute du match. Un but est marqué, mais était il Hors-jeu ? Le ballon a-t-il touché une main ? Tout le monde se tourne vers la rediffusion. Imaginez maintenant que le système de rediffusion tombe en panne. Aucun diffuseur sérieux ne veut prendre ce risque. C'est pourquoi ils choisissent EVS. Non pas parce que c'est le moins cher, mais parce qu'il fonctionne quand cela compte le plus. Cette réputation donne à l'entreprise un réel pouvoir de fixation des prix. C'est le fournisseur le plus cher dans son créneau, mais il reste le leader du marché.

EVS conserve son avantage en termes de qualité grâce à des tests rigoureux et de longs cycles de validation. Cela a un coût, mais il est pris en compte dans le prix et accepté par les clients qui ne peuvent se permettre aucune erreur.

La liste des clients d'EVS est donc impressionnante, puisqu'elle comprend la FIFA, l'UEFA, ESPN, la NFL, NBC Sports et Fox Sports.

Coûts de transition élevés. Au fil des ans, EVS s'est profondément intégré dans les flux de travail et la culture des diffuseurs, grâce à des relations de longue date. EVS investit massivement dans le support client et la formation. Un personnel bien formé est davantage impliqué dans le système, et ces compétences rendent le changement plus difficile, ce qui se traduit par des relations plus solides et un taux de désabonnement plus faible. D'autant plus que les systèmes EVS sont à la fois fiables et conviviaux.

Les concurrents peuvent copier la technologie, mais il est rare que l'on remplace EVS dans le haut de gamme, car les obstacles ne sont pas seulement techniques, mais surtout opérationnels et culturels. Des années de formation, des habitudes bien ancrées et des routines partagées par des milliers de professionnels de la diffusion font qu'EVS est profondément ancrée dans le fonctionnement de l'industrie. C'est un peu comme Microsoft Word : si vous l'utilisez tous les jours depuis vingt ans, vous ne changez pas simplement parce qu'un produit moins cher ou plus récent fait son apparition. Vous restez fidèle à ce qui fonctionne.

Dans le domaine de la diffusion sportive en direct, EVS bénéficie d'un avantage concurrentiel considérable grâce à une combinaison puissante d'alliés : domination de la marque, fiabilité et coûts de transition élevés. Sur le marché plus large des technologies médiatiques, EVS s'est forgé une position de leader en associant une technologie de classe mondiale à une relation de proximité avec ses clients.

EVS opère-t-elle sur un marché attractif ?

Oui, EVS opère dans un créneau très attractif qu'elle domine.

Dans le domaine de la diffusion en direct de haut niveau, EVS n'est pas un luxe, mais une nécessité. Lorsque des millions de personnes regardent en temps réel, la fiabilité, la rapidité et la précision sont indispensables.

Comme mentionné ci-dessus, aucun diffuseur sérieux ne veut manquer la rediffusion du but victorieux en finale de la Ligue des champions, le moment où un record mondial est battu aux Jeux olympiques ou le touchdown décisif du Super Bowl.

De plus, EVS a érigé des barrières à l'entrée élevée sur son marché grâce à une fiabilité critique, une intégration profonde dans les flux de travail des clients et des relations à long terme.

Le marché potentiel est également en pleine croissance.

La confiance qu'EVS a su instaurer dans le domaine du sport en direct s'étend désormais à des secteurs tels que l'e-sport, les médias d'entreprise, l'éducation et bien d'autres encore, qui ont tous besoin de systèmes de production en direct fiables et de haute qualité.

Dans le même temps, la demande de contenus sportifs ne cesse d'augmenter, sous l'impulsion des nouvelles plateformes de streaming, de l'amélioration des normes de diffusion et de la multiplication des événements en direct à travers le monde.

Ce n'est pas une activité soumise aux tendances.

L'EVS réussit lorsque ses systèmes fonctionnent parfaitement en arrière-plan, permettant ainsi aux clients de se concentrer sur le contenu plutôt que sur la technologie.

Sa position solide dans un créneau clé, la demande croissante de contenu en direct et son expansion sur de nouveaux marchés rendent le modèle commercial de l'EVS à la fois bien protégé et attractif.

En chiffres, le marché traditionnel de la diffusion d'EVS connaît une croissance modeste de 2 à 5 % par an.

En revanche, les nouvelles activités dans lesquelles EVS se développe opèrent sur des marchés à croissance beaucoup plus rapide : les systèmes de diffusion modernes basés sur IP connaissent une croissance d'environ 18 % par an, les logiciels de flux vidéo et de contenu d'environ 16 % par an, et les sports électroniques de plus de 20 % par an.

EVS domine un créneau essentiel de la diffusion en direct et est bien placé pour tirer partie de la demande croissante de contenu en direct.

Qui sont les principaux concurrents ?

Le marché des technologies de diffusion est très concurrentiel. Parmi les concurrents, on trouve NewTek, l'ancien employeur du PDG Serge Van Herck, Avid Technology, Evertz et Grass Valley.

Chacun a ses propres domaines de prédilection, mais la technologie d'EVS est considérée comme la référence en matière de diffusion sportive.

EVS domine le créneau du sport, mais fait face à une concurrence plus forte sur le marché global.

Il n'est pas facile de comparer EVS à ses concurrents, car la plupart d'entre eux ont été privatisés ces dernières années à des primes élevées. Seul Evertz est encore coté en bourse, et Avid peut être inclus dans la comparaison puisqu'elle n'a été retirée de la cote qu'en 2023.

Les trois sociétés affichent un ROIC élevé. Avid se distingue avec un ROIC moyen sur 5 ans de 27 %, tandis qu'EVS et Evertz dépassent légèrement les 20 %.

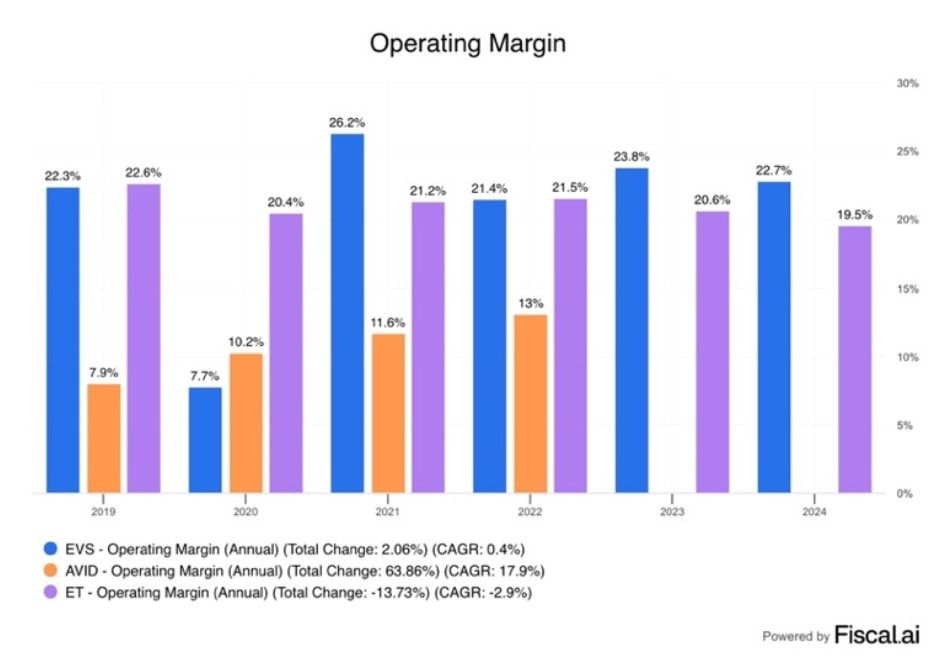

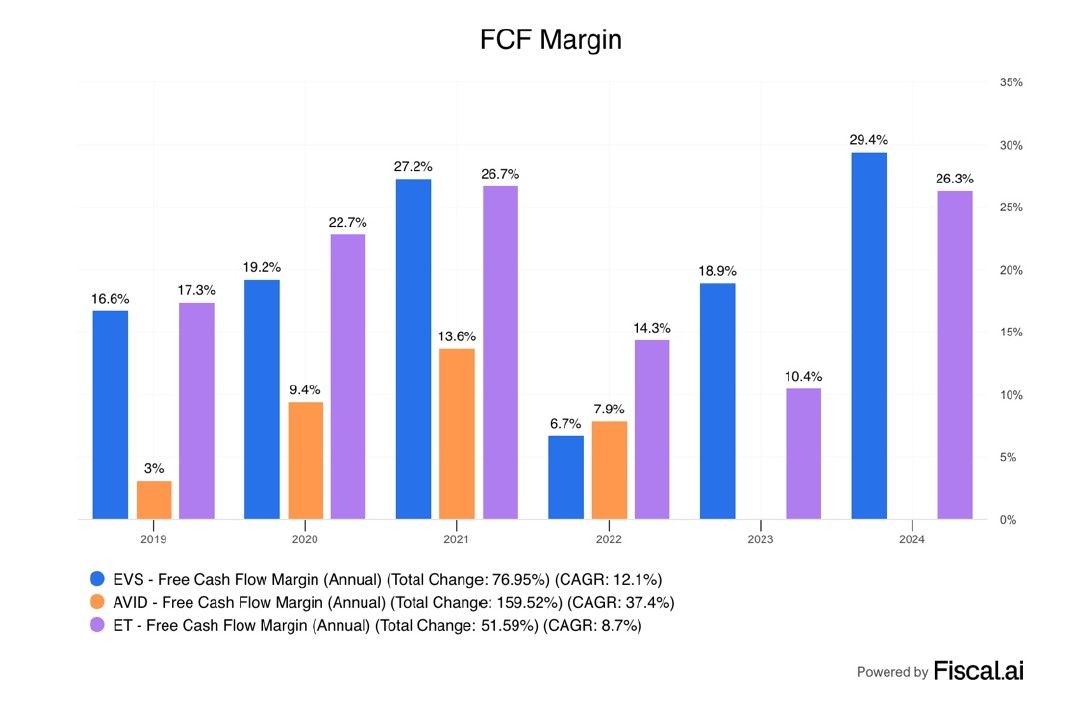

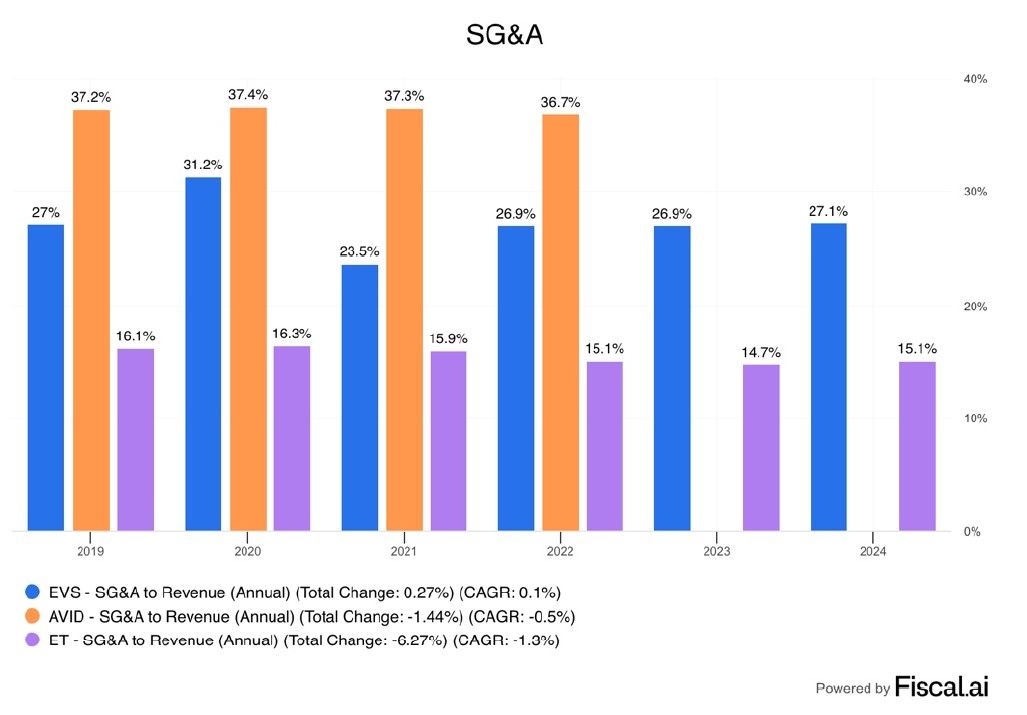

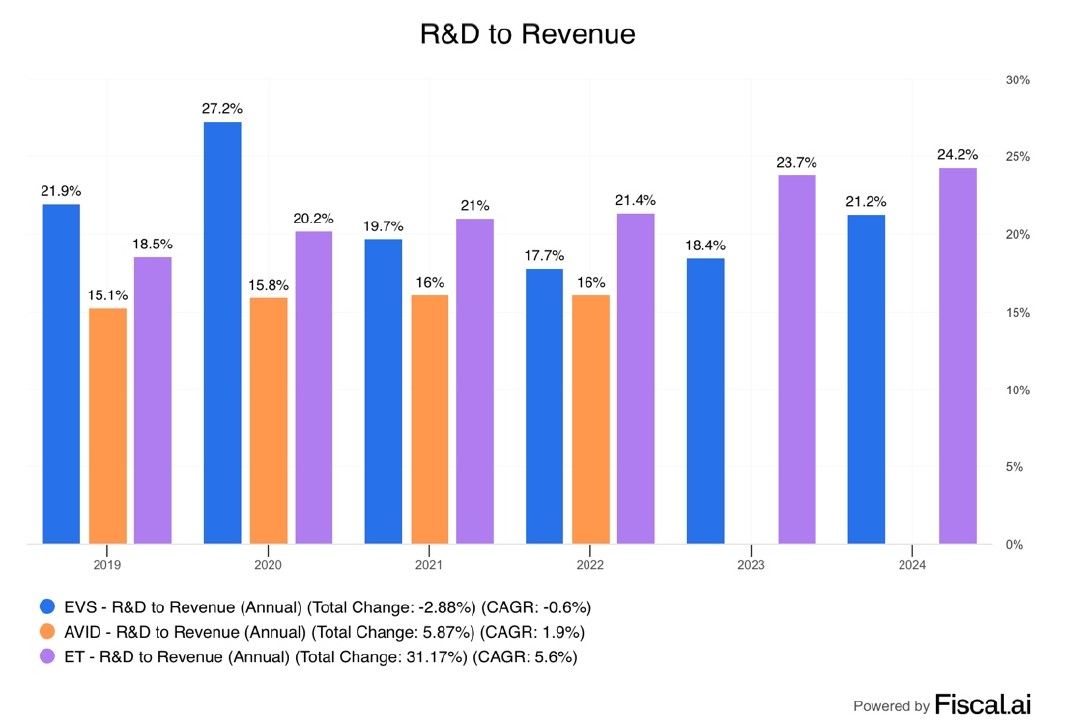

Comparons les entreprises en fonction de leur marge d'exploitation, de leur marge de flux de trésorerie disponible, de leurs frais généraux et administratifs et de leurs dépenses de R&D :

EVS affiche la marge d'exploitation la plus élevée, ce qui lui permet de réaliser plus de bénéfices par euro de chiffre d'affaires que ses concurrents.

EVS affiche la marge de flux de trésorerie disponible à la plus élevée, ce qui signifie qu'elle crée le plus de valeur pour ses actionnaires.

EVS n'a pas le ratio frais généraux/chiffre d'affaires le plus bas, mais la stabilité est plus importante.

Les frais généraux sont restés stables malgré une augmentation de plus de 50% des effectifs depuis 2019, qui sont passés de 464 à 705 personnes. Cela démontre une forte maîtrise des coûts tout en développant l'équipe.

Les dépenses de R&D d'EVS ont été inférieures à celles d'Evertz ces dernières années, mais l'entreprise continue de dominer le marché. Cela montre qu'elle est capable d'innover efficacement, sans dépenses excessives.

Les meilleurs résultats commerciaux d'EVS se reflètent également dans le cours de son action. Depuis 2020, EVS a connu une croissance annuelle moyenne d'environ 12 %, soit environ 58 % au total. Evertz, en revanche, a vu le cours de son action chuter de plus de 15 % depuis 2020. Comme mentionné précédemment, Avid a été privatisée et retirée de la cote en 2023.

Dans l'ensemble, EVS se distingue de ses concurrents grâce à des marges élevées, des coûts stables et une R&D efficace.

Quels sont les principaux risques pour EVS ?

Le risque de réputation. Dans le domaine de la diffusion en direct, il n'y a pas de place pour l'erreur. Une seule erreur, un problème technique lors d'un événement majeur ou un replay manqué peuvent sérieusement nuire à la réputation d'EVS. Les diffuseurs comptent sur EVS pour des performances irréprochables, toute défaillance visible peut entraîner une perte de confiance et de clients.

Dépendance vis-à-vis des grands projets. Une grande partie des revenus d'EVS provient de grands projets qui peuvent être retardés, ce qui entraîne des fluctuations trimestrielles. Les années sans événements sportifs majeurs, comme 2025, ne favorisent pas cet élan supplémentaire. Étant donné qu'un petit nombre de clients et de projets génèrent une grande partie des revenus, la perte d'un seul d'entre eux pourrait avoir un impact considérable.

Expansion internationale. EVS se développe activement sur le marché américain, ce qui nécessite des investissements importants, mais le succès n'est pas garanti.

Risque de perturbation. Le secteur évolue rapidement, avec l'apparition de nouvelles technologies telles que l'IA, le cloud et l'IP. Si EVS ne parvient pas à suivre le rythme ou évolue trop lentement, elle risque de se retrouver à la traîne par rapport à ses concurrents.

Risque lié à la cybersécurité. EVS fournit des technologies essentielles pour la diffusion en direct et les grands événements. Cela en fait une cible potentielle pour les cyberattaques. Une grave faille de sécurité pourrait nuire à la confiance des clients, perturber les services ou nuire à la réputation de l'entreprise.

Dépendance à l'égard de l'innovation produit. EVS doit continuer à investir massivement dans la R&D pour conserver son leadership. Si ces investissements ne débouchent pas sur des produits performants, cela pourrait nuire à la croissance et à la rentabilité de l'entreprise.

La plupart de ces risques font partie intégrante du secteur des technologies de diffusion en direct et peuvent être gérés grâce à une stratégie et à des investissements judicieux. EVS est bien préparée : depuis début 2022, la société a mis en place un cadre structuré de gestion des risques qui identifie et classe les risques en fonction de leur probabilité et de leur impact.

Le bilan d'EVS est-il sain ?

Examinons trois ratios pour déterminer la santé du bilan :

Couverture des intérêts : 30,5x (couverture des intérêts > 15x)

Dette nette/FCF : EVS dispose d'une trésorerie nette de 66,2 millions d'euros, soit environ 1 % de la capitalisation boursière. (Dette nette/FCF < 4x)

Goodwill/Actifs : 1,6 % (Goodwill par rapport aux actifs < 20 %)

La dette nette d'EVS est négative depuis des années, ce qui reflète une situation de trésorerie nette constante et un bilan sans dette.

EVS affiche un bilan sain avec une position de trésorerie nette et un goodwill limité au bilan, malgré trois acquisitions au cours des cinq dernières années.

EVS peut-elle financer sa propre croissance ?

La question clé est de savoir si l'entreprise a besoin de beaucoup de capitaux pour fonctionner.

Examinons les dépenses d'investissement :

CAPEX/Chiffre d'affaires : 2,9 % (CAPEX/Chiffre d'affaires < 5 %)

CAPEX/flux de trésorerie d'exploitation : 15,3 % (CAPEX/flux de trésorerie d'exploitation < 25 %)

À première vue, EVS semble très peu capitalistique.

Mais comme le montre le point "Allocation du capital", EVS canalise la plupart de ses investissements de croissance vers la R&D plutôt que vers des actifs physiques, ce qui n'apparaît pas dans le bilan.

Pour comprendre combien EVS investit réellement dans sa croissance, on peut examiner deux éléments :

Les dépenses d'investissement liées à la croissance. Il s'agit des sommes dépensées pour l'achat de nouvelles machines et de nouveaux systèmes après le remplacement des anciens. Je prends donc les dépenses d'investissement et sous-estime l'amortissement.

R&D axée sur la croissance. Toutes les activités de R&D ne sont pas axées sur la croissance. Certaines visent simplement à maintenir les produits en état de fonctionnement. on peut estimer que 60 à 80 % de la R&D est axée sur la croissance, car EVS développe principalement de nouveaux produits.

Selon mes calculs, EVS investirait environ 27,5 millions d'euros par an pour se développer. Le taux d'investissement est donc de :

14,3 % du chiffre d'affaires

75,5 % du flux de trésorerie d'exploitation

Ce niveau de réinvestissement serait préoccupant pour une entreprise à forte intensité capitalistique ou à faible rendement, mais il est acceptable pour une société présentant les marges, la situation de trésorerie nette et les rendements du capital d'EVS.

EVS investit des sommes importantes dans la croissance axée sur l'innovation, principalement dans la R&D plutôt que dans des actifs physiques.

Cela ne signifie pas pour autant qu'EVS est une entreprise à forte intensité capitalistique au sens traditionnel du terme.

Il s'agit d'une entreprise à forte intensité de connaissances opérant dans un créneau stratégique, où la fiabilité, l'intégration approfondie des flux de travail et l'expertise logicielle importent bien plus que les usines, les machines ou les actifs lourds figurant au bilan.

Une part importante des investissements économiques d'EVS est constituée en tant que dépenses de R&D plutôt que capitalisées dans le bilan. Cette stratégie est soutenue par un bilan solide et une trésorerie nette positive. L'essentiel est que la R&D soit rentable.

Quelle est la rentabilité d'EVS ?

Voici à quoi ressemble à la rentabilité d'EVS :

Marge brute : 72,3 %

Marge bénéficiaire nette : 17,9 %

Marge FCF : 16,1 %

FCF/Revenu net : 89,7 %

Ces chiffres semblent déjà solides et reflètent une activité très rentable. Mais ça pourrait être encore mieux qu'il n'y paraît :

Si vous regardez les chiffres bruts d'EVS, vous verrez une entreprise en bonne santé. Mais en creusant un peu la manière dont elle gère sa technologie, on découvre une rentabilité encore plus impressionnante. Voici l'analyse simplifiée de l'année 2024.

Le "vrai" bénéfice est sous-estimé :

Dans la comptabilité classique, l'argent dépensé en Recherche et Développement (R&D) est retiré du bénéfice immédiatement, comme une simple facture de loyer.

Pourtant, pour une boîte tech comme EVS, la R&D est un investissement sur l'avenir. Si l'on change de point de vue en répartissant ces dépenses sur 3 ans (amortissement) :

Le bénéfice net bondit de 20 %.

On passe de 42,8 M€ à 48,1 M€ de profit réel.

Conclusion : L'action est potentiellement "moins chère" qu'elle n'en a l'air car ses profits réels sont plus élevés que ceux affichés.

Une efficacité redoutable (L'analyse DuPont) :

Pour savoir si une entreprise est un bon investissement, on regarde son ROIC (le rendement de l'argent investi). Chez EVS, il est de 23 %. C'est excellent (bien au-dessus de ce que coûte l'argent).

Pour comprendre d'où vient cette performance, on décompose le moteur en deux :

La force de la marque (Marge) : EVS dégage 22,5 centimes de profit pour chaque euro de vente. C'est le signe qu'elle a un avantage compétitif fort et qu'elle ne brade pas ses prix.

La vitesse de rotation : Pour chaque euro investi dans l'entreprise, elle génère 1,03 € de chiffre d'affaires. L'argent ne dort pas.

EVS n'est pas juste une entreprise qui gagne de l'argent, c'est une entreprise qui utilise intelligemment son capital.

Le point clé à surveiller ? Les marges. Tant qu'elles restent aussi hautes, le moteur de création de valeur d'EVS restera l'un des plus performants de son secteur. C'est une entreprise qui transforme sa matière grise (R&D) en cash de manière très efficace.

Les perspectives d'EVS correspondent-elles à la création de valeur historique ?

Existe-t-il une solide histoire de création de valeur ?

Croissance du chiffre d'affaires au cours des 5 dernières années (CAGR) : 22,4 %

Croissance du BPA au cours des 5 dernières années (CAGR) : 54,7 %

Croissance du flux de trésorerie disponible au cours des 5 dernières années (CAGR) : 36,2 %

Les chiffres semblent très bons, mais nous ne pouvons ignorer la baisse du flux de trésorerie disponible en 2022.

La baisse du flux de trésorerie disponible en 2022 est principalement due aux retards dans la chaîne d'approvisionnement après la COVID, EVS ayant constitué des stocks supplémentaires pour garantir les livraisons futures. Cela a augmenté le fonds de roulement, réduit le flux de trésorerie d'exploitation et donc diminué le flux de trésorerie disponible.

Depuis que Van Herck est devenu PDG en 2019, EVS a démontré une forte création de valeur.

L'avenir s'annonce-t-il prometteur ?

Examinons les estimations :

Croissance prévue du chiffre d'affaires pour les deux prochaines années (CAGR) : 7,1 %

Croissance prévue du BPA pour les deux prochaines années (CAGR) : 3,8 %

Croissance prévue du flux de trésorerie disponible au cours des deux prochaines années (CAGR) : 12,3 %

Le flux de trésorerie disponible pourrait connaître une forte croissance dans les années à venir, à mesure que les investissements passés en R&D et les acquisitions commenceront à porter leurs fruits. Cependant, une croissance aussi élevée a peu de chances d'être durable à long terme.

Selon les estimations des analystes, le chiffre d'affaires et le flux de trésorerie disponible d'EVS devraient connaître une belle croissance, mais pas le BPA.

Cela s'explique principalement par le fait que la R&D est considérée comme une dépense, ce qui réduit directement le BPA.

Lorsque nous capitalisons et amortissons la R&D de croissance, la croissance prévue du BPA pour les deux prochaines années se normalise à environ 10 %.

Cette approche comptable différente reflète mieux la capacité bénéficière sous-jacente de l'entreprise.

Les perspectives sont solides : l'entreprise connaît une croissance régulière et son flux de trésorerie disponible augmente de manière satisfaisante. Le bénéfice par action est freiné par les coûts de R&D, mais une fois que ces investissements porteront leurs fruits, le bénéfice par action pourrait augmenter fortement.

La valorisation d'EVS est-elle juste ?

Comparaison du ration cours/bénéfice prévisionnel

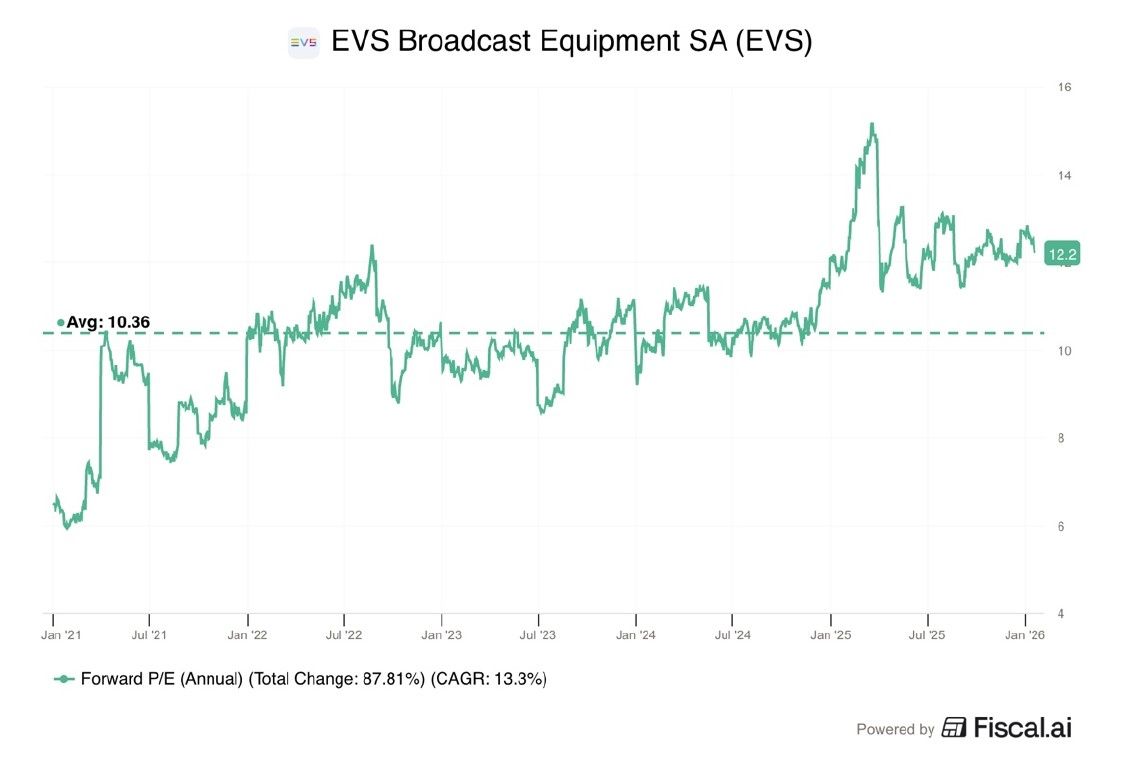

Je compare le P/E prévisionnel actuel avec sa moyenne historique sur les 5 dernières années, depuis que Van Herck est devenu PDG.

Il s'agit d'une méthode à court terme, mais elle donne déjà une indication rapide.

Aujourd'hui, EVS se négocie à un PER de 15,2x et un PER prévisionnel de 12,2x, contre une moyenne historique de 10,4x au cours des cinq dernières années.

EVS se négocie clairement au-dessus de son PER moyen sur 5 ans.

Depuis que Van Herck est devenu PDG, le multiple affiche une tendance à la hausse. Cela reflète la confiance croissante dans la stratégie et l'exécution d'EVS.

Même avec un ratio cours/bénéfice prévisionnel de 12,2, l'action semble toujours attractivement valorisée pour les raisons

suivantes :

Son concurrent Evertz se négocie actuellement à un PER prévisionnel de 15,6.

De nombreux concurrents ont (récemment) été rattachés à des primes importantes, ce qui signifie que les investisseurs ont payé des multiples beaucoup plus élevés.

EVS affiche un ROIC élevé, une forte croissance et une solide génération de flux de trésorerie disponible.

Bien que l'EVS se négocie à son plus haut niveau de PER depuis cinq ans, cela témoigne principalement de la confiance dans la nouvelle orientation de l'entreprise, et la valorisation semble toujours bonne sur le marché.

Modèle de croissance des bénéfices

Ce modèle vous indique le rendement annuel auquel vous pouvez vous attendre en tant qu'investisseur.

En théorie, il est facile de calculer votre rendement attendu :

Rendement attendu = croissance du BPA + rendement du dividende +/- expansion (contraction) du multiple

Voici les hypothèses que j'utilise :

Croissance du BPA : 8 % par an au cours des 5 prochaines années

Rendement du dividende : 3,0 %

Base du ratio cours/bénéfice prévisionnel de 12,2 à 12,0

Rendement annuel attendu = 8,0 % + 3,0 % + 0,2((12,2x - 12,0x)/12,0x)) = 10,7 %

Je n'apporte pratiquement aucune modification au ratio cours/bénéfice prévisionnel actuel de 12,2, car il est déjà faible et prudent pour les raisons expliquées ci-dessus. Un rendement annuel de 10,7 % semble attractif et l'hypothèse de PER prévisionnel n'est certainement pas trop optimiste.

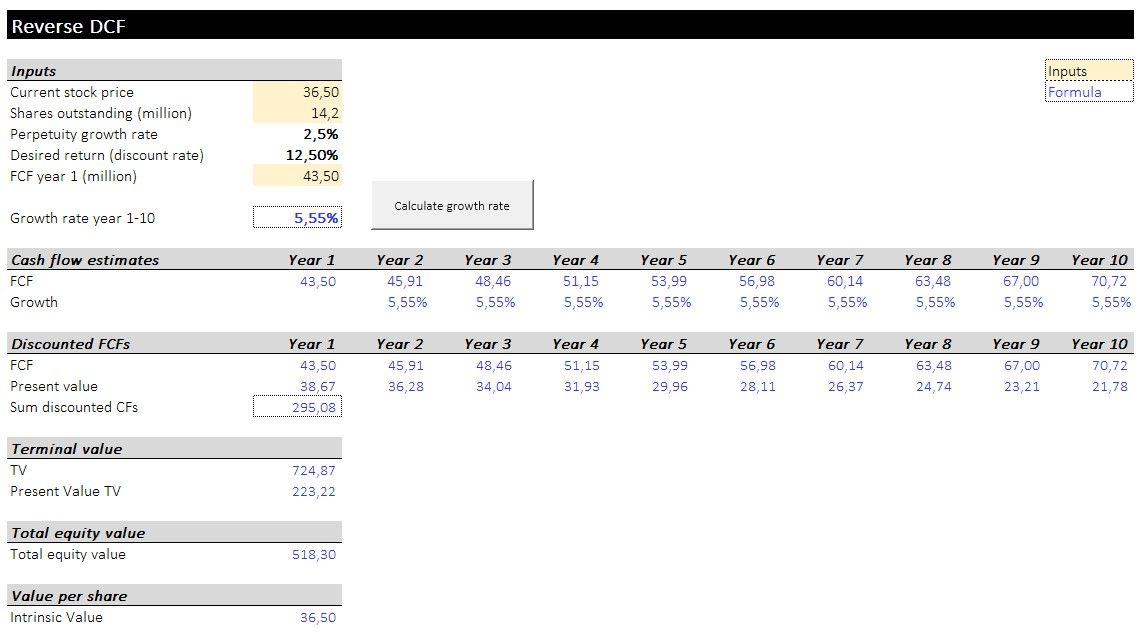

Flux de trésorerie actualisés inversés (DCF)

Ce DCF inversé montre dans quelle mesure la croissance du flux de trésorerie disponible est intégrée dans le cours actuel de l'action et s'il existe encore une marge de progression.

Au lieu de projeter ce que je pense être la valeur de l'entreprise, je me demande : quelles hypothèses sont déjà prises en compte par le marché ?

Pour mon DCF inversé, je pars du flux de trésorerie disponible estimé pour 2026.

je suppose un taux de croissance perpétuel de 2,5 %, conforme à la croissance économique à long terme et approprié pour une entreprise mature, leader dans un créneau de haute qualité.

j'utilise un rendement requis de 12,5 %. Ce chiffre est prudent compte tenu de la forte position concurrentielle d'EVS, de ses marges élevées, de son bilan solide et de son ROIC constamment élevé. Dans le même temps, ce rendement intègre toujours une marge de sécurité pour tenir compte d'une certaine variation du flux de trésorerie disponible.

Le DCF inversé montre que le marché ne prévoit qu'une croissance de 5,5 % du flux de trésorerie disponible pour EVS au cours des dix prochaines années afin d'offrir un rendement annuel de 12,5 % aux actionnaires.

Sur la base d'un DCF inversé, EVS n'a pas besoin d'une forte croissance. Une croissance modérée du flux de trésorerie disponible suffit pour générer des rendements attractifs.

Conclusion

EVS est le leader mondial des technologies de production sportive en direct, un créneau en pleine croissance avec des barrières à l'entrée élevées.

Au cours des cinq dernières années, un nouveau PDG a remis l'entreprise sur la voie de la croissance avec un ROIC élevé.

Le titre semble attractif aux prix actuels, car un DCF inversé implique qu'une seule croissance modérée des flux de trésorerie disponibles à long terme est nécessaire pour générer des rendements solides.